I quaderni dell apicoltore

|

|

|

- Emilia Deluca

- 8 anni fa

- Visualizzazioni

Transcript

1 PROGETTO DI INIZIATIVE DI ASSISTENZA TECNICA PER LA RAZIONALIZZAZIONE PRODUTTIVA NEL SETTORE APISTICO M.I.P.A.F. Ministero per le Politiche Agricole Forestali I quaderni dell apicoltore 3 ECONOMIA DELL AZIENDA APISTICA A cura di: Andrea Fissore

2 Una nuova, ambiziosa, frontiera! Nel proporre ai produttori apistici, un momento di rilevazione e di riflessione sugli aspetti, e strumenti indispensabili, che riguardano l impostazione economica dell azienda apistica, siamo stati spinti da svariate motivazioni: L approccio più diffuso e percepibile in merito agli strumenti di gestione economica dell azienda apistica è piuttosto primitivo. Riflette un attitudine rurale che tende a non considerare l attività di monitoraggio, consuntivo e programmazione economica quale primario strumento correttivo aziendale sulla capacità e sensatezza dell attività produttiva stessa. Il livello delle competenze in merito alla gestione economica, anche tra gli operatori di maggior professionalità e capacità, è scarso. Non rientra tale tematica fra quelle dell assistenza tecnica comunemente esplicata nel settore. Sempre più aziende, in particolare quelle di recente insediamento, esprimono una forte domanda di qualificazione anche sotto il profilo delle capacità gestionali economiche. Per tali motivi abbiamo nell ambito del Progetto di iniziative di assistenza tecnica per la razionalizzazione produttiva nel settore apistico finanziato dal MIPAF, sviluppato una specifica azione che ha coinvolto un primo nucleo di lavoro che include diverse competenze (ricercatori, tecnici ed un primo gruppo di apicoltori da reddito). Il risultato di questo primo lavoro non ha, e non poteva, avere carattere esaustivo ma ci consente di: Avviare una riflessione sulla validità ed utilizzabilità degli strumenti di rilevazione e di lettura messi a punto. Iniziare un percorso formativo per dei tecnici apistici affinché capacità professionali, anche sul terreno della gestione economica, possano essere implementate nell ambito dell assistenza tecnica al settore. Declinare l attività di monitoraggio economico in una prima serie di aziende apistiche professionali. Aprire un dibattito ed un percorso formativo tra e con gli apicoltori che colga quale centrale la crescita delle conoscenze culturali e tecniche per includere nella gestione aziendale gli strumenti di controllo economico. Un insieme di obiettivi complessi ed ambiziosi che possono vedere dei risultati solamente se su questi temi si potrà condurre un lavoro con tempi e strumenti adeguati e se si riuscirà ad utilizzare il metodo del pubblico confronto quale leva prioritaria di crescita. Stiamo valutando come organizzare, in futuro, altri e specifici momenti di lavoro. In merito alla lotta sanitaria, alle tecniche qualitative di produzione del miele, alla logistica aziendale (solo per fare alcuni esempi) il comparto apistico ha fatto notevoli passi avanti proprio per la capacità di porsi i problemi in una dimensione collettiva. Contiamo di poter fare altrettanto anche su questa imprescindibile frontiera. Francesco Panella Qualsiasi riproduzione, noleggio, prestito, utilizzo in rete, rappresentazione pubblica, diffusione e trasmissione è autorizzata a condizione che se ne concordino le modalità con l U.N.A.API. 2

3 Il costo di produzione del miele PREMESSA Il costo di produzione del miele e gli aspetti economici ad esso connessi risultano essere, per gli apicoltori, un problema di difficile interpretazione, sia quando l apicoltura viene intesa come integrazione di reddito sia, fenomeno ancora più preoccupante, quando tale attività risulta l impiego principale. Generalmente l apicoltore considera il risultato finale in termini di ricavo lordo (Prezzo di vendita x Quantità) trascurando i fattori legati agli investimenti iniziali e quindi ai costi fissi e ai costi variabili sostenuti per produrre un unità di prodotto. OBIETTIVI Il presente lavoro si pone un duplice obiettivo: stimare,dal confronto tra ricavi e costi relativi ad un ciclo produttivo, il reddito dell imprenditore determinare, attraverso l individuazione delle singoli voci di spesa,i costi relativi alla produzione del miele MATERIALI E METODI Per raggiungere entrambi gli obiettivi, é necessario predisporre un bilancio aziendale.tale bilancio, che prende lo spunto da un bilancio normalmente utilizzato in aziende zootecniche, è stato tarato e modificato per rispondere alle esigenze peculiari di un azienda apistica. Il bilancio dell impresa agraria è quel procedimento mediante il quale, dal confronto tra ricavi e costi relativi ad un ciclo produttivo, si determina, per differenza, il reddito dell imprenditore. Il ciclo produttivo dell azienda agraria al quale, di norma, fa riferimento il bilancio è un anno; esso inizia in date diverse da regione a regione (11 novembre al nord,1 febbraio al centro, 1 settembre al sud) in relazione ai diversi andamenti climatici e alla tradizione e agli usi locali. Nel caso specifico, per le aziende apistiche si è optato per la durata convenzionale del periodo di riferimento (1 anno), ma utilizzando come giorno di inizio il 1 marzo: questa scelta è dettata dal fatto che,a quella data,si è normalmente in grado di stimare il numero corretto di famiglie/nuclei che hanno superato il periodo invernalee che costituirà il capitale bestiame iniziale. Secondo lo scopo per il quale viene redatto, il bilancio può essere: preventivo, quando si compila prima dell inizio dell annata agraria, prevedendo attività e passività future al fine di trovare la combinazione dei fattori produttivi che realizza il massimo profitto; consuntivo, quando si compila alla fine dell annata agraria, considerando attività e passività effettivamente realizzate in vista della determinazione dei redditi ottenuti. Può essere annuo se considera un solo ciclo produttivo oppure medio conguagliato se considera più cicli produttivi; globale o parziale, quando si riferisce a tutta l azienda, oppure ad un singolo settore. Il bilancio oggetto del presente lavoro è di tipo medio conguagliato (3 cicli produttivi di un anno ciascuno) e parziale (di tutte i settori agricoli potenzialmente svolti in azienda, solo quello apistico è stato considerato). Una volta predisposto il modulo base del bilancio, è necessario procedere alla raccolta dei dati aziendali. A tale scopo è stato predisposto un questionario ad hoc che permette di analizzare nel dettaglio i parametri aziendali significativi. Nella scelta del campione di aziende in cui mettere a punto il modello di bilancio, si è fatto riferimento alla produzione di miele ottenuto solo da operatori professionali e semiprofessionali, con attività sia stanziale che nomade. Inoltre, sia il costo di produzione, sia la determinazione dei redditi sono stati riferiti all intero ciclo produttivo dell azienda apistica, non arrestandosi, dunque, all ottenimento del miele confezionato in fusti da 300 kg,ma includendo (se effettivamente compiute in sede aziendale) anche le operazioni di confezionamento in vasetto del prodotto destinato alla vendita, sia essa diretta, o conto terzi, del prodotto. I rilevamenti sono stati effettuati mediante interviste presso le sedi aziendali nell anno I dati raccolti su supporto cartaceo sono stati trasferiti in una serie di fogli di calcolo MS Excel. 3

4 Il bilancio economico Lo svolgimento del bilancio può essere così schematizzato: 1. informazioni generali 2. determinazione dei ricavi 3. determinazione dei costi 4. remunerazione dei fattori produttivi 5. determinazione del costo di produzione 1. INFORMAZIONI GENERALI E la parte introduttiva del bilancio e consiste in uno schema dove sono riportate le peculiarità dell azienda (denominazione e ubicazione), alcune informazioni sulla rilevazione aziendale (nome del rilevatore e data della rilevazione), un giudizio sulla validità delle risposte dell intervistato. 2. DETERMINAZIONE DEI RICAVI La parte attiva del bilancio, seguendo la terminologia classica utilizzata dall economia agraria, è rappresentata dalla produzione lorda vendibile (PLV). Essa, per l azienda apistica, è costituita da: miele venduto altri prodotti apistici venduti (pappa reale, propoli, polline, cera, idromele, aceto di miele, veleno) utile lordo di allevamento apistico altre entrate (attività di impollinazione, ecc.) saldo scorte miele e altri prodotti apistici Per quanto concerne i primi due punti (miele venduto e altri prodotti apistici venduti) le informazioni da immettere sono le seguenti: vendita ingrosso o dettaglio: dato utile per classificare l azienda a seconda del tipo di mercato di riferimento; quantità venduta: per determinare la quantità di prodotto destinato alla vendita, si ricorre alle quantità medie realizzate in un periodo sufficientemente lungo (3 anni), scartando i dati relativi alle annate eccezionali in positivo o negativo, riconducendo a una condizione di normalità i dati aziendali; prezzo unitario: prezzo di mercato pagato all azienda (al netto di IVA); importo: risultato del prodotto tra quantità e prezzo unitario. L utile lordo di allevamento apistico indica l incremento (o decremento a seconda che si tratti di utile lordo o perdita lorda) medio annuo relativo al prodotto stalla (nel nostro caso alveari, nuclei, regine ecc.) espresso in valore. Questo si calcola facendo la differenza tra il valore della consistenza del bestiame a fine anno (alveari e nuclei) aumentato delle vendite (alveari, nuclei, pacchi d api, regine, celle reali, telai di covata) e il valore della consistenza iniziale del bestiame (alveari e nuclei) aumentato degli acquisti (alveari, nuclei, pacchi d api, regine, celle reali, telai di covata). Nel caso in cui questa differenza sia positiva si tratta di utile lordo e come tale costituisce un attività ai fini del calcolo del valore totale della produzione apistica (occorre sommarla); al contrario se tale differenza risulta negativa, si realizza una perdita lorda e come tale costituisce una passività ai fini del calcolo del valore totale della produzione apistica (occorre sottrarla). Le informazioni da immettere sono le seguenti: quantità venduta: espresso come numero di capi presenti, acquistati, venduti. A meno di esaminare un azienda con significativo incremento o decremento di alveari posseduti, nel bilancio medio conguagliato l utile lordo di allevamento si traduce nella differenza tra le vendite e gli acquisti, poiché la consistenza finale ed iniziale del patrimonio apistico si considerano uguali; 4

, un giudizio sulla validità delle risposte dell intervistato. 2.")

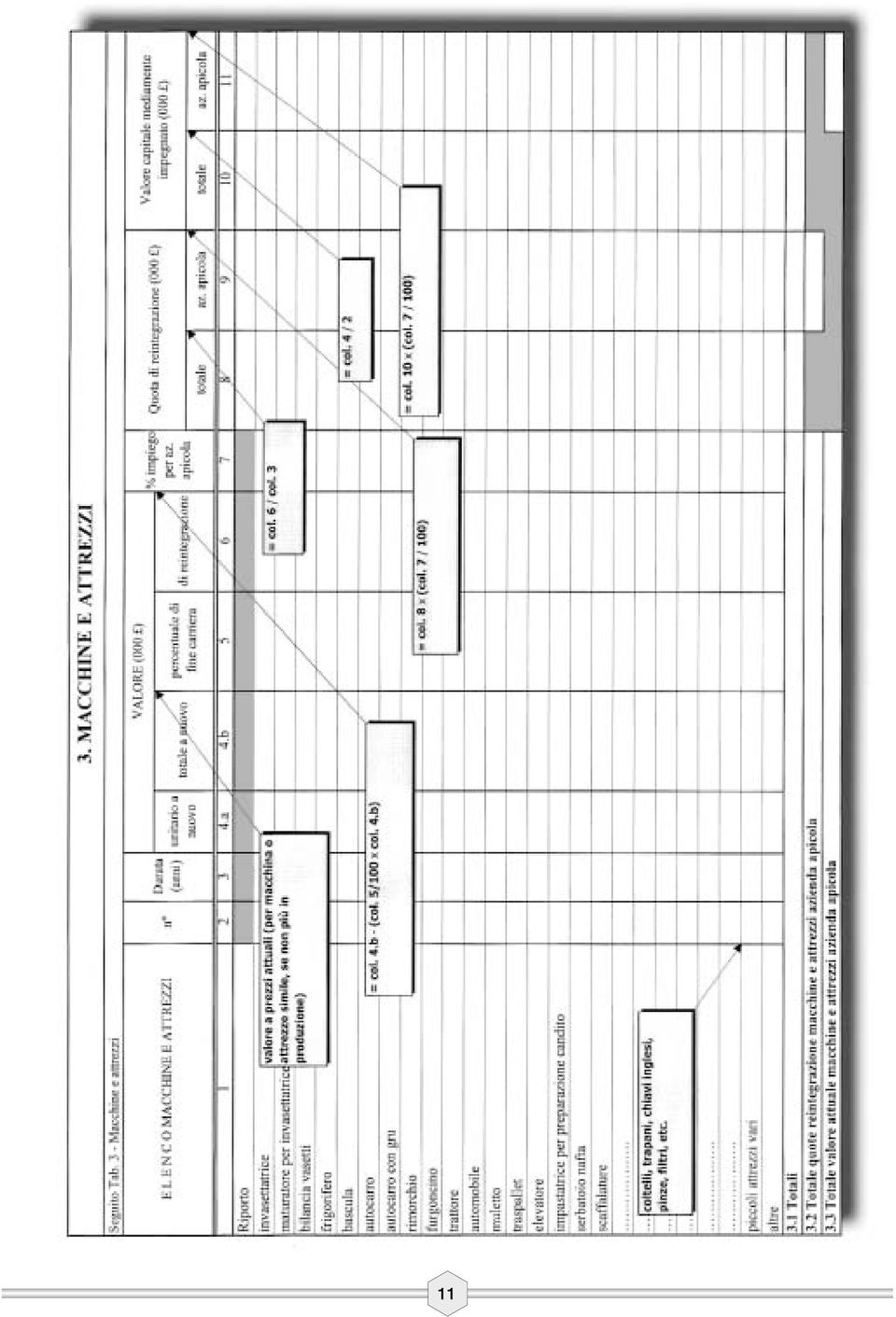

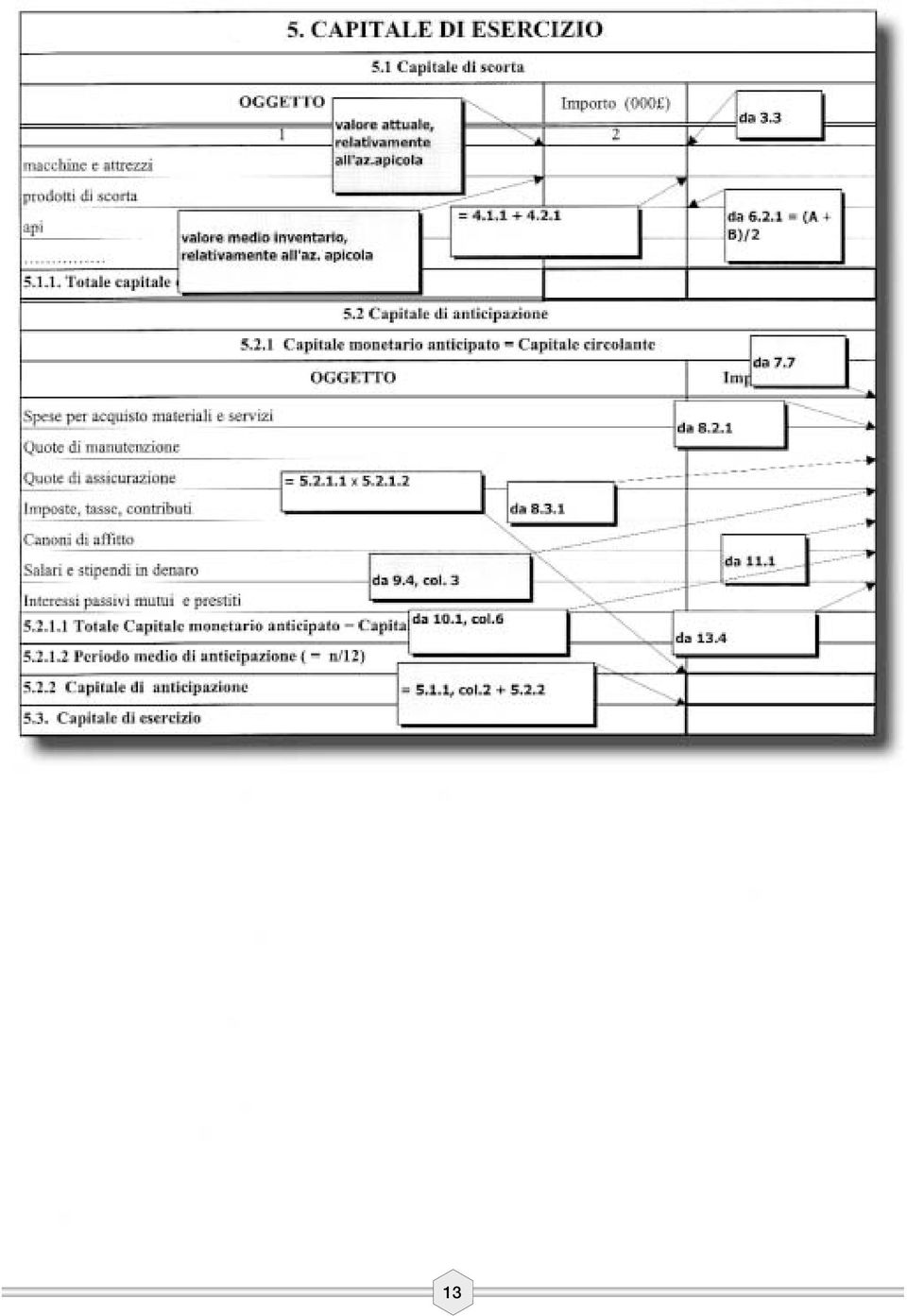

5 prezzo unitario: prezzo di mercato pagato all azienda (al netto di IVA). Da notare che il prezzo di alveari e nuclei è da intendersi come valore delle sole api (esclusivamente valore dell animale), nell ipotesi di vendita senza materiale (legname, favi ecc.); valore: risultato del prodotto tra quantità e prezzo unitario. Altra entrata per l azienda apistica è data dall eventuale attività di impollinazione. Nel bilancio è sufficiente riportare l importo complessivo. Per quanto concerne il saldo delle scorte di miele e di altri prodotti apistici (pappa reale, propoli, cera ecc.), occorre ricordare che si tratta di una delle voci del capitale di esercizio e, precisamente, dei prodotti di scorta. Ciò che interessa per il calcolo del valore della produzione agricola non è la scorta in quanto tale, ma la variazione di questi prodotti tra un anno e l altro. In pratica, analogamente a quanto visto per l utile di allevamento apistico, si valuta la differenza tra inventario finale ed inventario iniziale (al 1 marzo di due anni successivi): se la differenza è positiva, tale valore costituisce un attività ai fini del calcolo del valore totale della produzione apistica (occorre sommarla), se, invece, risulta negativa, costituisce una passività e come tale va sottratta. IN CONCLUSIONE: PLV = VALORE MIELE + VALORE ALTRI PRODOTTI APISTICI +/- UTILE O PERDITA DA ALLEVAMENTO APISTICO + ALTRE ENTRATE +/- SALDO SCORTE MIELE E ALTRI PRODOTTI APISTICI 3. DETERMINAZIONE DEI COSTI Sono costituiti dalle spese e dagli oneri sostenuti per compensare il valore dei beni e servizi a logorio totale, necessari per mantenere sempre allo stesso livello di efficienza i capitali, nonché dai compensi spettanti alle persone economiche che partecipano alla produzione e dagli oneri sociali. In dettaglio, sono costituiti da: Spese Varie (Sv) Quote (Q) Imposte, Tasse, Contributi Salari (Sa) e Stipendi (St) Canoni di Affitto (Ca) Interessi Passivi (I) Le Spese Varie (Sv) sono rappresentate dai costi relativi all acquisto dei beni strumentali e dei servizi esterni all azienda che esauriscono la loro utilità durante un solo ciclo di produzione. Sono costituite da: Spese per nutrizione Spese per presidi sanitari Spese per carburanti e lubrificanti Spese per acqua, energia elettrica ecc. Spese per noleggi Spese generali Saldo variazioni di scorta dei mezzi produttivi. In questo caso, analogamente a quanto detto per il saldo delle scorte di miele, quello che interessa non sono le scorte dei mezzi produttivi in quanto tali (vasetti, etichette, fusti), ma la variazione di questi mezzi tra un anno e l altro. In pratica, si valuta la differenza tra inventario finale ed inventario iniziale (al 1 marzo di due anni successivi): se tale differenza è positiva, ai fini del calcolo dei costi occorrerà sottrarla, se, invece, risulta negativa, occorrerà sommarla (si traduce in un maggior costo nell annata di riferimento). Le informazioni da immettere nel bilancio sono le seguenti: quantità di prodotto acquistata: espresso come quintali di alimenti, litri di gasolio oppure a corpo (per presidi sanitari, acqua, luce, noleggi e spese generali); prezzo unitario: prezzo di mercato pagato all azienda (al netto di IVA); importo: dato dal prodotto delle due precedenti voci. Le Quote (Q) riguardano i costi necessari per mantenere in efficienza i capitali aziendali. Questi ultimi sono distinti in capitale fondiario (composto da terra, fisicamente irriproducibile, e da fabbricati, economicamente fissi) e in capitale agrario o di esercizio. Quest ultimo, a sua volta, è composto da: capitale di scorta, comprendente: scorte vive, costituite da bestiame (api) scorte morte, costituite da macchine ed attrezzi prodotti di scorta, costituiti da miele, altri prodotti apistici (pappa reale, propoli, cera ecc.), mezzi produttivi (vasetti per miele, fusti per miele ecc.) capitale di anticipazione, comprendente la liquidità necessaria per avviare i cicli produttivi in attesa dei ricavi Le Quote si distinguono nel modo seguente: Quote di reintegrazione: somma presunta che rappresenta il valore medio annuo di svalutazione dei capitali fissi. Queste vengono calcolate su: capitale fondiario: prodotto del costo di ricostruzione a prezzi attuali del fabbricato per l aliquota di reintegrazione (a sua volta funzione della durata in anni presunta del fabbricato); macchine ed attrezzi: rapporto tra il valore di reintegrazione (ottenuto dal costo di acquisto a prezzi attuali delle macchine - o per macchina o attrezzo simile, se non più in produzione -, al lordo del valore di fine carriera) e la durata in anni 5

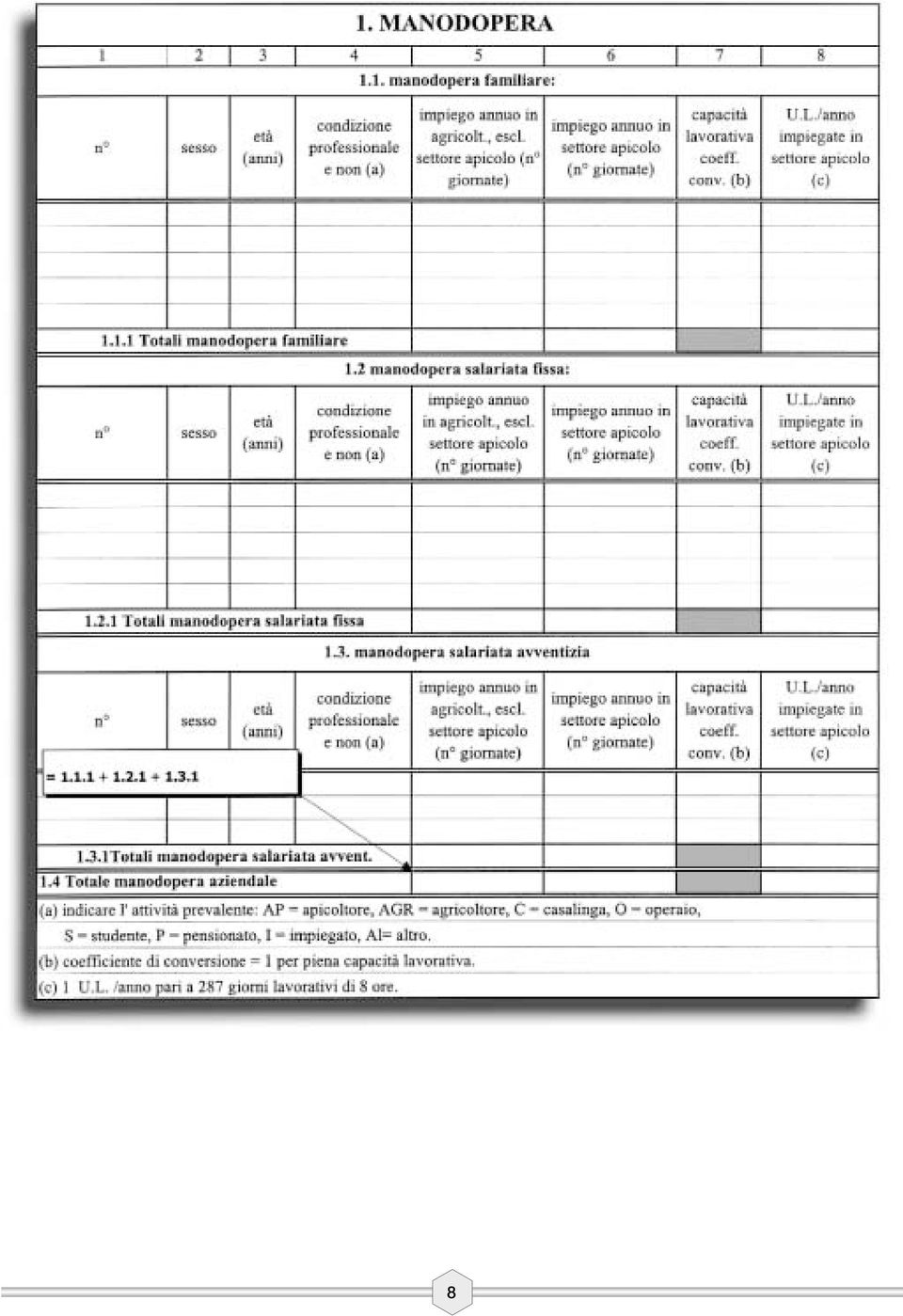

6 presunta della macchina stessa. Quote di manutenzione: spesa media annua occorrente per il funzionamento dei capitali fissi. Queste vengono calcolate su: capitale fondiario: prodotto del costo di ricostruzione a prezzi attuali del fabbricato per l aliquota di manutenzione (a sua volta funzione del grado di vetustà, dello stato di conservazione e del modo di costruzione) macchine ed attrezzi: prodotto del valore del capitale macchine mediamente impegnato (a sua volta dato da 1/2 del costo di acquisto a prezzi attuali delle macchine) per l aliquota di manutenzione (a sua volta funzione del grado di vetustà, dello stato di conservazione e del modo di costruzione). Quote di assicurazione: somma annua corrisposta ad una società di assicurazioni per garantire i capitali da possibili sinistri. Queste vengono calcolate su: Incendi (su fabbricate e scorte). Responsabilità civile (sugli automezzi). Furti (sul patrimonio apistico). Qualora l imprenditore non stipuli polizze di assicurazione, si assume direttamente il rischio e viene considerata ugualmente la spesa. Le Imposte, Tasse, Contributi riguardano gli obblighi fiscali che gravano sull azienda e sull imprenditore agricolo. Sono costituite da: Imposte e Tasse, ICI (Imposta Comunale sugli Immobili), IRAP (Imposta Regionale Attività Produttive), Tassa Raccolta Rifiuti. Contributi previdenziali: Infortuni agricoli (per lavoratori autonomi), Mutua e pensione per coltivatori diretti, Contributi unificati (INPS) per salariati fissi ed avventizi. Tutte queste voci, trattandosi di bilancio consuntivo, sono facilmente desumibili dalle dichiarazioni fiscali dell apicoltore e vanno semplicemente riportate nel bilancio alla voce totale (da notare che sussiste la possibilità, nel caso l azienda svolga un altra attività agricola oltre a quella apistica, di scorporare parte della voce di costo, andando a computare la quota imputabile al solo settore apistico) I Salari (Sa - remunerazione che compete al lavoratore manuale) e gli Stipendi (St - remunerazione che compete al lavoratore intellettuale che svolge nell ambito dell azienda attività di direzione e/o amministrazione e di sorveglianza) vanno a remunerare le persone coinvolte nell attività produttiva. Il carico complessivo di lavoro (manuale ed intellettuale) è dato da: manodopera familiare: fornita dall imprenditore e dalla sua famiglia (impresa lavoratrice), manodopera salariata fissa: fornita da operai a tempo indeterminato, ossia lavoratori assunti con rapporto di lavoro senza prefissione di termine, manodopera salariata avventizia: fornita da operai a tempo determinato, ossia lavoratori assunti per l esecuzione di lavori di breve durata, stagionali o a carattere saltuario. Tale carico di lavoro si calcola con l indice di attività che esprime il numero di giornate lavorative impiegate in un anno. Questo impiego annuo nel settore apistico è poi convertito in Unità Lavorative, tenendo conto che 1 U.L. è pari a 287 giorni lavorativi di 8 ore. Alla manodopera salariata fissa e avventizia si attribuisce un salario/stipendio giornaliero che, moltiplicato per il totale delle giornate effettuate, fornisce il salario/stipendio annuo. Da notare che da questo conteggio è esclusa la manodopera familiare, in quanto non si tratta di esborsi effettivamente pagati dall imprenditore, ma di remunerazioni interne, che, come tali, rientrano nel reddito netto dell imprenditore e famiglia (vedi paragrafi seguenti). I Canoni di Affitto (Ca) sono voci di costo legati all utilizzo di immobili non in proprietà. Nel bilancio è necessario riportare il valore complessivo dell esborso. Gli Interessi (I) corrispondono al prezzo d uso del capitale d esercizio (scorte + anticipazione) e sono, generalmente, un costo implicito in quanto è lo stesso imprenditore a fornire il capitale in azienda. La sua determinazione presuppone la conoscenza del valore dei capitali, del saggio di interesse e del tempo di immobilizzo. Per quanto concerne il capitale di scorta 6

per l aliquota di manutenzione (a sua volta funzione del grado di vetustà, dello stato di conservazione e del modo di costruzione).")

7 (costituiti da scorte vive, scorte morte e capitali di scorta vedi paragrafi precedenti), la durata di immobilizzo è pari ad un anno; al capitale di anticipazione (nella redazione pratica del bilancio calcolato sommando le spese sostenute dall imprenditore durante l anno) si considera un periodo medio di immobilizzo di una frazione dell anno (normalmente 6 mesi), che tiene conto sia del tempo di anticipazione delle spese sia di quello dei ricavi. Il saggio da adottare può essere quello effettivamente sostenuto dall imprenditore se ricorre al credito bancario, oppure il saggio ritraibile da investimenti aventi le stesse caratteristiche di quello agrario se l imprenditore si autofinanzia. Nel caso l apicoltore abbia usufruito di mutui di miglioramento, prestiti di dotazione o prestiti di conduzione nel bilancio verrà riportato l importo della rata annua a carico dell impresa, intesa come quota di interessi effettivamente pagati dall imprenditore, calcolati in funzione dell ammontare iniziale del debito, della durata di anni del finanziamento e del saggio di interesse applicato. 4. REMUNERAZIONE DEI FATTORI PRODUTTIVI La parte conclusiva del bilancio consente, una volta valutati ricavi e costi, di arrivare a determinare i compensi spettanti alle persone economiche che hanno fornito i fattori produttivi conferiti nell azienda. Tali parametri sono identificabili in: Prodotto Netto Aziendale (Pna), ossia l insieme delle remunerazioni spettanti alle persone economiche intervenute nel processo produttivo, escludendo quelle dovute allo Stato (Imp) e ai servizi extraziendali (Sv + Q) per la loro partecipazione alla produzione. Il Pna è così calcolato: Pna = Plv (Sv + Q + Imp) Reddito Netto dell Imprenditore e famiglia (Rn), ossia compenso dovuto all imprenditore concreto per il coordinamento dei fattori produttivi e il conferimento di alcuni di essi. Il Rn è così calcolato: Rn = Pna (Sa + St + Ca + I) Il bilancio economico consuntivo così redatto consente, attraverso il calcolo del reddito netto, la valutazione dell efficienza globale dell azienda, ma non permette di individuare quali settori di attività aziendale siano più o meno efficienti o quali aspetti gestionali siano da modificare/migliorare.accanto al tradizionale bilancio, occorre, quindi, affiancare altri metodi di indagine per l analisi delle funzionalità e redditività economica dell azienda. Nello specifico, nel presente lavoro, sono stati adottati due strumenti: Costo di produzione del miele, che si riferisce alle sole categorie di costo necessarie per la produzione di 1 Kg di prodotto; Indici di efficienza, che consentono di confrontare il grado di efficienza organizzativa, tecnica ed economica dell impresa con valori di riferimento di altre aziende sottoposte ad analisi. Per quanto concerne il costo di produzione del miele, questo è costituito dai seguenti elementi: Spese Varie (per alimenti, per presidi sanitari, per carburanti e lubrificanti, per acqua ed energia elettrica, per noleggi, per spese generali, nonché saldo variazione scorte mezzi produttivi); Quote (di reintegrazione, di manutenzione, di assicurazione); Imposte, Tasse e Contributi; Salari e stipendi (da notare che, a differenza del calcolo per la determinazione del prodotto netto aziendale e del reddito netto dell imprenditore, ai fini del costo di produzione viene computata anche le remunerazione spettante all imprenditore e alla sua famiglia, valutata come importo/ul fornita); Canoni di affitto e remunerazione immobili in proprietà; Interessi sul capitale di esercizio La somma di tali voci, al netto del valore di eventuali altre produzioni oltre al miele, fornisce il totale del costo di produzione del miele, valore che, rapportato ai quantitativi di miele prodotto, fornisce il costo unitario di produzione del miele (espresso per facilità in Lire/Kg). Presentiamo di seguito lo schema con le note di commento relative al bilancio aziendale e le schede per la determinazione degli indici economici e dei costi di produzione del miele. 7

8 8

9 9

10 10

11 11

12 12

13 13

I quaderni dell apicoltore

PROGETTO DI INIZIATIVE DI ASSISTENZA TECNICA PER LA RAZIONALIZZAZIONE PRODUTTIVA NEL SETTORE APISTICO M.I.P.A.F. Ministero per le Politiche Agricole Forestali I quaderni dell apicoltore 3 ECONOMIA DELL

PROGETTO DI INIZIATIVE DI ASSISTENZA TECNICA PER LA RAZIONALIZZAZIONE PRODUTTIVA NEL SETTORE APISTICO M.I.P.A.F. Ministero per le Politiche Agricole Forestali I quaderni dell apicoltore 3 ECONOMIA DELL

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

IL BILANCIO AZIENDALE. come strumento strategico decisionale

IL BILANCIO AZIENDALE come strumento strategico decisionale Il bilancio fornisce un quadro della situazione economica, finanziaria e patrimoniale dell'azienda È strumento di comunicazione, interna ed esterna,

IL BILANCIO AZIENDALE come strumento strategico decisionale Il bilancio fornisce un quadro della situazione economica, finanziaria e patrimoniale dell'azienda È strumento di comunicazione, interna ed esterna,

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

BILANCIO AZIENDALE. frumento. 6,5 ha frumento CALCOLO DEL FIENO NORMALE (FN) PRODOTTO IN AZIENDA E DELLA PLV-CEREALI. Produzione Totale (q)

PRODOTTO IN AZIENDA E DELLA PLV-CEREALI. Produzione Totale (q)") BILANCIO AZIENDALE Calcolare il beneficio fondiario (Bf) di un azienda agraria cerealicola-zootecnica, ordinaria, avendo a disposizione i seguenti dati: - Superficie totale 40 ha; superficie improduttiva

BILANCIO AZIENDALE Calcolare il beneficio fondiario (Bf) di un azienda agraria cerealicola-zootecnica, ordinaria, avendo a disposizione i seguenti dati: - Superficie totale 40 ha; superficie improduttiva

La valutazione dell efficienza: indici tecnici ed economici

home >> approccio economico >> La valutazione dell efficienza: indici tecnici ed economici La valutazione dell efficienza: indici tecnici ed economici CONCETTO DI EFFICIENZA L'IMPRESA AGRARIA E' EFFICIENTE

home >> approccio economico >> La valutazione dell efficienza: indici tecnici ed economici La valutazione dell efficienza: indici tecnici ed economici CONCETTO DI EFFICIENZA L'IMPRESA AGRARIA E' EFFICIENTE

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Preventivo finanziario Esercizio anno

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

Introduzione. fornisce un rendiconto dell attività economica di una impresa relativa all ultimo anno solare;

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

La Cooperazione Agricola di Conduzione con particolare attenzione alla gestione del settore apicoltura

L Apicoltura Moderna in Pillole Venerdì 11 marzo 2011- Roma La Cooperazione Agricola di Conduzione con particolare attenzione alla gestione del settore apicoltura P.A. Marco Nocci Presidente de La Ginestra

L Apicoltura Moderna in Pillole Venerdì 11 marzo 2011- Roma La Cooperazione Agricola di Conduzione con particolare attenzione alla gestione del settore apicoltura P.A. Marco Nocci Presidente de La Ginestra

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

LA PRODUZIONE CAP. 4 SISTEMA PRODUTTIVO

LA PRODUZIONE CAP. 4 Produzione: si intende l impiego di beni materiali e servizi quali fattori della produzione per ottenere altri beni e servizi di maggiore utilità. INPUT Fattori della produzione SISTEMA

LA PRODUZIONE CAP. 4 Produzione: si intende l impiego di beni materiali e servizi quali fattori della produzione per ottenere altri beni e servizi di maggiore utilità. INPUT Fattori della produzione SISTEMA

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

LA PRODUZIONE. Le imprese si classificano in base ai beni prodotti e alla figura dell imprenditore:

LA PRODUZIONE La produzione è l attività umana che crea o aumenta l utilità dei beni. Si attua mediante trasformazione, trasporto, conservazione. I mezzi tecnici della produzione sono combinati nell azienda

LA PRODUZIONE La produzione è l attività umana che crea o aumenta l utilità dei beni. Si attua mediante trasformazione, trasporto, conservazione. I mezzi tecnici della produzione sono combinati nell azienda

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Definizione di Stato

Lo Stato Definizione di Stato Lo Stato è un azienda no profit in quanto è un insieme di beni e di persone con un organizzazione e con lo scopo di soddisfare dei bisogni. I servizi offerti dallo Stato Lo

Lo Stato Definizione di Stato Lo Stato è un azienda no profit in quanto è un insieme di beni e di persone con un organizzazione e con lo scopo di soddisfare dei bisogni. I servizi offerti dallo Stato Lo

Contabilità finanziaria e aziendale

Esami modulari SVF-ASFC Edizione primavera 2010 Contabilità finanziaria e aziendale Domande d esame Durata dell esame 60 minuti Mezzi ausiliari ammessi: calcolatrice standard non programmabile e non in

Esami modulari SVF-ASFC Edizione primavera 2010 Contabilità finanziaria e aziendale Domande d esame Durata dell esame 60 minuti Mezzi ausiliari ammessi: calcolatrice standard non programmabile e non in

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

miglioramenti fondiari e il costo di esercizio delle macchine Prof. Giorgio Zagnoli

La valutazione economica dei miglioramenti fondiari e il costo di esercizio delle macchine Prof. Giorgio Zagnoli Dipartimento di Economia e Ingegneria Agrarie ALMA MATER - Università di Bologna macchine

La valutazione economica dei miglioramenti fondiari e il costo di esercizio delle macchine Prof. Giorgio Zagnoli Dipartimento di Economia e Ingegneria Agrarie ALMA MATER - Università di Bologna macchine

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

ECONOMIA POLITICA. Modulo 1. Modulo 3. Modulo 4. Modulo 2. Il sistema economico. Il mercato. La moneta, le banche e i titoli di credito

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Massimizzazione del profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

PROVA DI ECONOMIA AZIENDALE

ISTITUTO TECNICO STATALE COMMERCIALE E PER GEOMETRI A.MARTINI Castelfranco Veneto (TV) GARA NAZIONALE - ANNO - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento due parti, la parte A e la

ISTITUTO TECNICO STATALE COMMERCIALE E PER GEOMETRI A.MARTINI Castelfranco Veneto (TV) GARA NAZIONALE - ANNO - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento due parti, la parte A e la

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

Regolamento 27 maggio 2008, n.14. Regolamento relativo alla presentazione e valutazione di progetti

Regolamento 27 maggio 2008, n.14 Regolamento relativo alla presentazione e valutazione di progetti volti al miglioramento della produttività e del servizio Art. 1 Oggetto del regolamento 1. Al fine di

Regolamento 27 maggio 2008, n.14 Regolamento relativo alla presentazione e valutazione di progetti volti al miglioramento della produttività e del servizio Art. 1 Oggetto del regolamento 1. Al fine di

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Zona commerciale, da verificare con franchisee. 32 mq (da 16 a 48 mq)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Nozioni di base sulla stesura di un piano economico-finanziario. Daniela Cervi Matteo Pellegrini 10 Febbraio 2014

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

REGOLAMENTO. Attività Funzione Responsabile Firma. Amministratore Unico: Antonio MALLAMO. Modifiche. ASTRAL SpA Azienda Strade Lazio

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI