|

|

|

- Annalisa Lombardo

- 8 anni fa

- Visualizzazioni

Transcript

1 L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico

2 Programma della lezione inquadramento legislativo dell apicoltore inquadramento fiscale 2

3 Inquadramento legislativo dell apicoltore: chi siamo? Legge 313/2004 Legge quadro sull apicoltura (Legge_313_2004_disciplina apicoltura) La conduzione zootecnica delle api, denominata «apicoltura», è considerata a tutti gli effetti attività agricola ai sensi dell'articolo 2135 del codice civile, anche se non correlata necessariamente alla gestione del terreno. Stabilisce inoltre che sono considerati prodotti agricoli tutti i prodotti dell apicoltura (compresa la pappa reale, che prima rientrava nei prodotti NON agricoli) 3

4 ..Inquadramento legislativo ART. 3. (Apicoltore e imprenditore apistico). 1. È apicoltore chiunque detiene e conduce alveari. 2. È imprenditore apistico chiunque detiene e conduce alveari ai sensi dell'articolo 2135 del codice civile. 3. È apicoltore professionista chiunque esercita l'attività di cui al comma 2 a titolo principale 4

5 Come cambia l impresa: la nuova definizione di imprenditore agricolo Art del C.C. È imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura, allevamento di animali e attività connesse.per coltivazione del fondo, per selvicoltura e per allevamento di animali si intendono le attività dirette alla cura ed allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine La legge 313/2004 ci classifica in categorie, ribadendo il concetto di svincolo dal terreno, non è necessario Ed il fisco? Il fisco NO Decreto Lgs. 228/2001 contiene alcune modifiche sulle attività connesse e sulla definizione di IAP

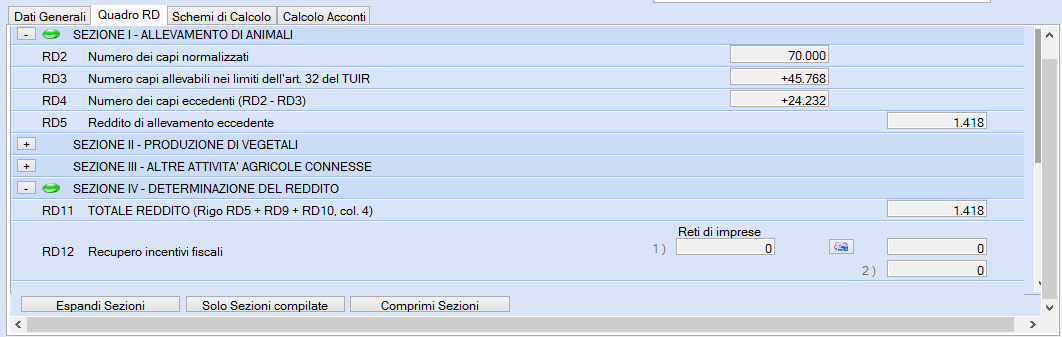

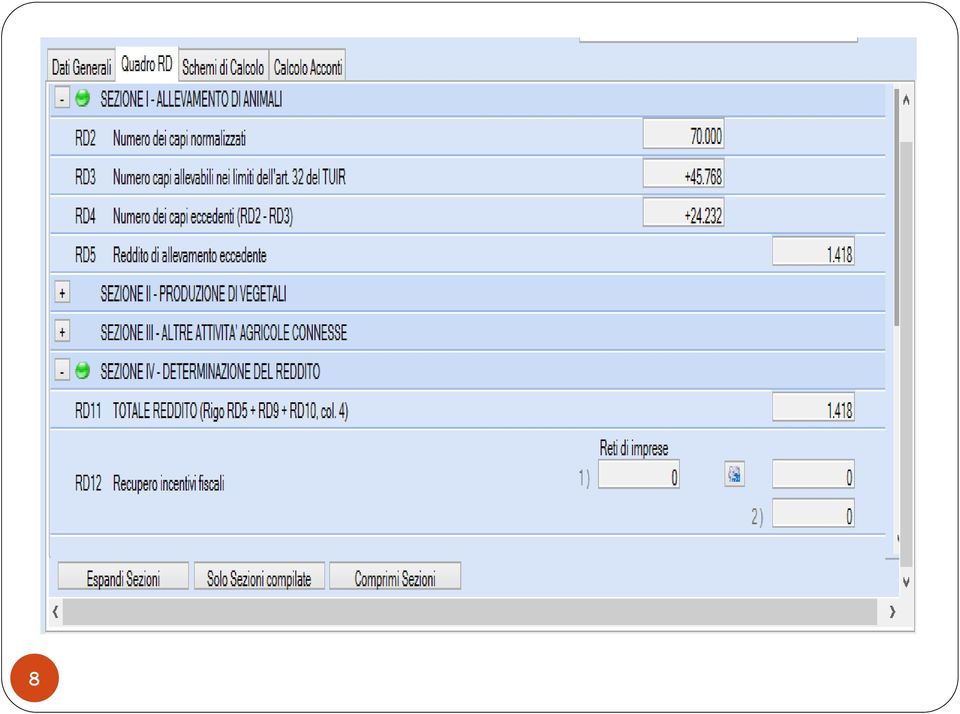

6 6 Il fisco riconosce il titolo di imprenditore agricolo/apistico ma se NON SI CONDUCE UN TERRENO (affitto o proprietà) il reddito generato dall allevamento (quadro RD mod. UNICO 2013) può essere tassato ai fini IRPEF. Per questo calcolo si prende il numero delle arnie denunciate al Consorzio apistico o alla Asur, quadro RD mod. UNICO 2013). Se reddito non viene normalizzato (conteggio effettuando il numero arnie, il reddito agrario ed apposito coefficiente) concorrerà alla formazione del reddito complessivo e verrà tassato ai fini irpef.

concorrerà alla")

7 7

8 8

9 9 Inquadramento fiscale L apertura della partita IVA (AA9_11+modello_apertura partita iva.pdf) Si compila il modello AA9/11 prestando attenzione a: - Codice attività che per l apicoltura è (6 cifre così indicate) -Il volume di affari presunto (discriminante per rientrare in un regime o nell altro, inoltre se l apertura viene fatta a fine anno il volume indicato va rapportato ai mesi mancanti). Quale regime scegliere? Piccole realtà apistiche (fino a 40/50 alveari): regime speciale agricolo di esonero e soprattutto reddito annuo presunto inferiore a euro Realtà apistiche con numero di alveari superiore alle 50 unità, regime speciale agricolo in contabilità L apertura della partita Iva mi conferisce un titolo? SI Sono un azienda agricola quindi sono un imprenditore agricolo (Il titolo di IAP e coltivatore diretto non si acquisiscono solo con l apertura della partita Iva)

10 Disciplina IVA in agricoltura I regimi IVA applicabili dagli imprenditori agricoli sono i seguenti: Regime speciale agricolo: esonero delle scritture contabili (contabilità) ed dell apertura della CCIAA (camera di commercio) Regime forfetario (TENUTA CONTABILITA + CCIAA) Regime normale (TENUTA CONTABILITA + CCIAA) L adozione del Regime speciale agricolo prescinde dalla natura giuridica del soggetto che svolge l attività, purché l oggetto dell attività consista nella cessione di prodotti agricoli (o ittici) compresi nella tabella A, parte prima, allegato DPR 633/71, ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall allevamento di animali

compresi nella tabella A, parte prima, allegato DPR 633/71, ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall allevamento")

11 Regime speciale Agricolo: obbligo contabilità (Art.34 comma 6 DPR 633/72) I produttori agricoli che nell anno precedente hanno realizzao un volume d affari maggiore di 7.000,00 (o per opzione indipendentemente dal volume d affari), si applica esclusivamente alle cessioni dei prodotti compresi nella Tabella A parte I del DPR 633/72. Il regime speciale prevede che l ammontare della detrazione sia forfetizzata in misura pari all importo risultante dall applicazione, all ammontare imponibile delle cessioni di prodotti agricoli effettuate, delle percentuali di compensazione stabilite per decreto. Pertanto l IVA effettivamente pagata sugli acquisti non è detraibile (Aliquote IVA sui prodotti alveare.doc)

12 12

13 Adempimenti contabili in regime speciale IVA emissione delle fatture di vendita con la percentuale IVA annotazione delle fatture di vendita nell apposito registro delle fatture emesse annotazione nel registro dei corrispettivi delle operazioni effettuate nei confronti dei privati. Resta salvo l esonero dall obbligo di emissione dello scontrino o della ricevuta fiscale con riguardo alla cessione di prodotti agricoli effettuate nei confronti dei consumatori finali Numerazione ed annotazione nel registro degli acquisti delle fatture e delle bollette doganali relative agli acquisti effettuati Liquidazione periodica e versamento dell imposta dovuta nei termini trimestrale o mensile Obbligo medello Unico (no 730) + IRAP 1,9% su utile netto (deduzione irap)

14 14 Il mio reddito AI FINI IVA è dato dalla sommatoria delle fatture emesse (imponibili) a cui viene sommato il totale derivante dal registro dei corrispettivi FATTURE + Registro corrispettivi (vengono annotate tutte le vendite a soggetti non aventi la partita Iva, il cliente abituale dello spaccio, oppure gli acquisti ai mercatini, prodotti propri). Esempio l azienda fattura Iva 10% euro di miele Ma quanta Iva verserò? Verserà Iva per 360 euro (10%- ALIQUOTA DI COMPENSAZIONE) L IVA DEGLI ACQUISTI NON VIENE RECUPERATA

15 Regime speciale agricolo: esonero dagli adempimenti (Art. 34 comma 6 del DPR 633/72) I produttori agricoli che nell anno precedente hanno realizzato un volume d affari non superiore a 7.000,00 composto per almeno 2/3 da prodotti agricoli e ittici compresi nella Tabella A parte I del DPR 633/72 sono esonerati dagli adempimenti contabili. Nel caso di esonero i produttori agricoli: devono conservare e numerare le fatture di acquisto e le autofatture emesse dai clienti (applicando le percentuale di compensazione) non sono tenuti a versare alcunché a titolo IVA non sono tenuti ad adempiere agli obblighi di fatturazione, registrazione, liquidazione periodica, comunicazione, versamento e dichiarazione annuale Possono presentare mod. 730 (se sostituto di imposta e non altre attività) Esenzione della presentazione dichiarazione Irap; Esenzione CCIAA

16 Posso emettere fattura? NO E se vendo a chi ha la partita iva (es. panificio) Emetterò autofattura con iva al 8,8% nel caso del miele Non sono tenuto a versare l Iva quindi non è corretto applicare l aliquota del 10%. 16

17 17

18 Regime Normale Nel regime normale dall IVA dovuta per le operazioni di vendita effettuate (Iva a debito) viene detratto l ammontare dell imposta assolta o addebitata sugli acquisti di beni e servizi afferenti l esercizio di impresa (IVA a credito). Il regime normale può essere applicato per gli imprenditori agricoli che ne esercitino l opzione che obbliga a permanere nel regime per almeno tre o cinque anni, fattore dipendente dal tipo di bene ammortizzabile acquistato (macchine, attrezzature o strutture fisse).

19 GRAZIE PER L ATTENZIONE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Esperto Apistico Perito Agrario Laureato - Agrotecnico Laureato

Regimi I.V.A. in Agricoltura Slides Corso di Economia Agraria Corso di Laurea in Scienze e Tecnologie Agrarie

Regimi I.V.A. in Agricoltura Slides Corso di Economia Agraria Corso di Laurea in Scienze e Tecnologie Agrarie 1 REGIMI I.V.A. AGRICOLTURA REGIME SPECIALE REGIME DI ESONERO REGIME ORDINARIO 2 REGIMI SPECIALI

Regimi I.V.A. in Agricoltura Slides Corso di Economia Agraria Corso di Laurea in Scienze e Tecnologie Agrarie 1 REGIMI I.V.A. AGRICOLTURA REGIME SPECIALE REGIME DI ESONERO REGIME ORDINARIO 2 REGIMI SPECIALI

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Dott. Davide FERRE - Commercialista

REGIONE AUTONOMA VALLE D AOSTA ASSESSORATO AGRICOLTURA E RISORSE NATURALI DIREZIONE PRODUZIONI VEGETALI E SERVIZI FITOSANITARI Ufficio formazione professionale e aggiornamento Dott. Davide FERRE - Commercialista

REGIONE AUTONOMA VALLE D AOSTA ASSESSORATO AGRICOLTURA E RISORSE NATURALI DIREZIONE PRODUZIONI VEGETALI E SERVIZI FITOSANITARI Ufficio formazione professionale e aggiornamento Dott. Davide FERRE - Commercialista

I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

FISCALITÀ DELL IMPRESA AGRICOLA

FISCALITÀ DELL IMPRESA AGRICOLA Imprenditore Agricolo (Art. 2135 Codice Civile come modificato dal D.Lgs 18 maggio 2001, n. 228) Attività agricole in senso stretto È imprenditore agricolo chi esercita

FISCALITÀ DELL IMPRESA AGRICOLA Imprenditore Agricolo (Art. 2135 Codice Civile come modificato dal D.Lgs 18 maggio 2001, n. 228) Attività agricole in senso stretto È imprenditore agricolo chi esercita

Split Payment. Premessa normativa

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Esercitazioni svolte 2010 Scuola Duemila 1. Esercitazione n. 7. Emanuela Perucci SCELTA MULTIPLA

Esercitazioni svolte 2010 Scuola Duemila 1 Risultati attesi Sapere: gli aspetti principali relativi all Iva e alla fatturazione; gli obblighi connessi alla postfatturazione. Saper fare: effettuare i calcoli

Esercitazioni svolte 2010 Scuola Duemila 1 Risultati attesi Sapere: gli aspetti principali relativi all Iva e alla fatturazione; gli obblighi connessi alla postfatturazione. Saper fare: effettuare i calcoli

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

ACCONTO IVA SCHEMA DI SINTESI. Versamento IVA per il mese di dicembre dell'anno precedente. x 88% = Al lordo dell'acconto IVA versato lo scorso anno.

SOMMARIO TO SCHEMA DI SINTESI GENERALITÀ SCRITTURE CONTABILI METODI POSSIBILI PRINCIPALI ESCLUSIONI ESEMPI DI SCOMPUTO DELL ACCON APPENDICE SUL METODO ALTERNA TIVO ESEMPI DI COMPILAZIONE MOD. F2 RAVVEDIMENTO

SOMMARIO TO SCHEMA DI SINTESI GENERALITÀ SCRITTURE CONTABILI METODI POSSIBILI PRINCIPALI ESCLUSIONI ESEMPI DI SCOMPUTO DELL ACCON APPENDICE SUL METODO ALTERNA TIVO ESEMPI DI COMPILAZIONE MOD. F2 RAVVEDIMENTO

Riferimenti: Art. 6, DPR n. 633/72 Art. 8, commi 2, lett. a) e g) e 5, Legge n. 217/2011

e g) e 5, Legge n. 217/2011") Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

START UP PROFESSIONALE PROFESSIONE PSICOLOGO ADEMPIMENTI AMMINISTRATIVI FISCALI E CONTABILI

START UP PROFESSIONALE PROFESSIONE PSICOLOGO ADEMPIMENTI AMMINISTRATIVI FISCALI E CONTABILI 1 APERTURA PARTITA I.V.A. Lo psicologo che svolge in modo abituale e senza vincolo di subordinazione la propria

START UP PROFESSIONALE PROFESSIONE PSICOLOGO ADEMPIMENTI AMMINISTRATIVI FISCALI E CONTABILI 1 APERTURA PARTITA I.V.A. Lo psicologo che svolge in modo abituale e senza vincolo di subordinazione la propria

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013 a cura di Celeste Vivenzi Come di consueto entro il prossimo 27 dicembre 2013 scade il pagamento dell'acconto Iva per il 2013 nella misura prevista

GUIDA ALL'ACCONTO IVA 2013: SCADENZA AL 27 DICEMBRE 2013 a cura di Celeste Vivenzi Come di consueto entro il prossimo 27 dicembre 2013 scade il pagamento dell'acconto Iva per il 2013 nella misura prevista

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011 PERSONE FISICHE CHE HANNO INIZATO L'ATTIVITA' D'IMPRESA, D'ARTE O PROFESSIONE A PARTIRE DAL 1 GENNAIO

QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME DEI MINIMI DI CUI ALL'ART. 27 DEL D.L. N. 98/2011 PERSONE FISICHE CHE HANNO INIZATO L'ATTIVITA' D'IMPRESA, D'ARTE O PROFESSIONE A PARTIRE DAL 1 GENNAIO

Agricoltura regime speciale. Breve premessa contabile/fiscale

Pagina 1 di 8 Agricoltura regime speciale Breve premessa contabile/fiscale REGIME SPECIALE di non esonero: dall'1.1.1998 è un regime speciale di detrazione (anziché di applicazione dell'iva). Infatti la

Pagina 1 di 8 Agricoltura regime speciale Breve premessa contabile/fiscale REGIME SPECIALE di non esonero: dall'1.1.1998 è un regime speciale di detrazione (anziché di applicazione dell'iva). Infatti la

L APICOLTORE IMPRENDITORE AGRICOLO * * * PREMESSA. L articolo 2135 del codice civile (modificato nel 2001) definisce in modo chiaro la figura

definisce in modo chiaro la figura") Pag. 1 di 24 L APICOLTORE IMPRENDITORE AGRICOLO * * * PREMESSA L articolo 2135 del codice civile (modificato nel 2001) definisce in modo chiaro la figura dell imprenditore agricolo in chi esercita le attività

Pag. 1 di 24 L APICOLTORE IMPRENDITORE AGRICOLO * * * PREMESSA L articolo 2135 del codice civile (modificato nel 2001) definisce in modo chiaro la figura dell imprenditore agricolo in chi esercita le attività

IMPRESA ED IMPRENDITORE AGRICOLO

IMPRESA ED IMPRENDITORE AGRICOLO Inquandramento normativo e fiscale Torino, 23 Marzo 2009 1B Dott. Andrea CHIABRANDO Studio Tecnico Agrario - Pinerolo (TO) La nozione di Imprenditore Agricolo L'Imprenditore

IMPRESA ED IMPRENDITORE AGRICOLO Inquandramento normativo e fiscale Torino, 23 Marzo 2009 1B Dott. Andrea CHIABRANDO Studio Tecnico Agrario - Pinerolo (TO) La nozione di Imprenditore Agricolo L'Imprenditore

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni dei redditi 2011 Differimento delle scadenze di agosto 2011

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

Legge 16 dicembre 1991 n. 398. Normativa riservata alle associazioni. Permette di determinare a forfait. Reddito di Impresa. Altre agevolazioni

Legge 16 dicembre 1991 n. 398 Normativa riservata alle associazioni Permette di determinare a forfait Reddito di Impresa IVA Altre agevolazioni 1 Art. 1 - Esercizio dell' opzione Le associazioni sportive

Legge 16 dicembre 1991 n. 398 Normativa riservata alle associazioni Permette di determinare a forfait Reddito di Impresa IVA Altre agevolazioni 1 Art. 1 - Esercizio dell' opzione Le associazioni sportive

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

Libri contabili e scritture. Prof. Luigi Trojano 1

Libri contabili e scritture Prof. Luigi Trojano 1 Agenda 1 I libri e le rilevazioni in partita doppia 2 Imposta sul valore aggiunto 3 Esercizi: acquisti, vendite, liquidazione IVA Prof. Luigi Trojano 2

Libri contabili e scritture Prof. Luigi Trojano 1 Agenda 1 I libri e le rilevazioni in partita doppia 2 Imposta sul valore aggiunto 3 Esercizi: acquisti, vendite, liquidazione IVA Prof. Luigi Trojano 2

IL REGIME FISCALE AGEVOLATO

IL REGIME FISCALE AGEVOLATO La legge 398/91 a cura di: Introduzione Associazione sportiva dilettantistica con personalità giuridica Associazione sportiva dilettantistica senza personalità giuridica Società

IL REGIME FISCALE AGEVOLATO La legge 398/91 a cura di: Introduzione Associazione sportiva dilettantistica con personalità giuridica Associazione sportiva dilettantistica senza personalità giuridica Società

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

La gestione delle fatture in regime reverse charge

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

Comunicazione Dati Iva relativa al 2009

PERIODICO INFORMATIVO N. 08/2010 Comunicazione Dati Iva relativa al 2009 Come di consueto entro la fine del mese di febbraio va presentata, esclusivamente in via telematica, la Comunicazione dati IVA.

PERIODICO INFORMATIVO N. 08/2010 Comunicazione Dati Iva relativa al 2009 Come di consueto entro la fine del mese di febbraio va presentata, esclusivamente in via telematica, la Comunicazione dati IVA.

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: NUOVE MODALITA DI VERSAMENTO DELL IVA NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1. Premesse, riferimenti normativi e decorrenza

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: NUOVE MODALITA DI VERSAMENTO DELL IVA NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1. Premesse, riferimenti normativi e decorrenza

DAMIANO ADRIANI. Dottore Commercialista

1/6 OGGETTO COMUNICAZIONE ANNUALE DATI IVA RELATIVA ALL ANNO 2013 RIFERIMENTI NORMATIVI ART. 9 D.P.R. 7 DICEMBRE 2001 N. 435; ART. 8BIS D.P.R. 22 LUGLIO 1998 N. 322; PROVVEDIMENTO AGENZIA DELLE ENTRATE

1/6 OGGETTO COMUNICAZIONE ANNUALE DATI IVA RELATIVA ALL ANNO 2013 RIFERIMENTI NORMATIVI ART. 9 D.P.R. 7 DICEMBRE 2001 N. 435; ART. 8BIS D.P.R. 22 LUGLIO 1998 N. 322; PROVVEDIMENTO AGENZIA DELLE ENTRATE

Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

IVA. Liquidazioni Periodiche e Versamenti. Art. 27 del D.P.R. 633/72

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI.

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

FINANZIARIA 2008 CONTRIBUENTI MINIMI

Numero 1 Anno 2008 gennaio/2 FINANZIARIA 2008 CONTRIBUENTI MINIMI La Finanziaria 2008 ha introdotto un nuovo regime fiscale destinato alle persone fisiche esercenti attività d impresa, arti o professioni

Numero 1 Anno 2008 gennaio/2 FINANZIARIA 2008 CONTRIBUENTI MINIMI La Finanziaria 2008 ha introdotto un nuovo regime fiscale destinato alle persone fisiche esercenti attività d impresa, arti o professioni

w w w. f e r d i n a n d o b o c c i a. i t

Circ. n. 11 del 27 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMUNICAZIONA ANNUALE DATI IVA Scade il prossimo 28 febbraio il termine per trasmettere telematicamente la Comunicazione annuale

Circ. n. 11 del 27 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMUNICAZIONA ANNUALE DATI IVA Scade il prossimo 28 febbraio il termine per trasmettere telematicamente la Comunicazione annuale

l agenzia 2 in f orma

l agenzia 2 in f orma 2004 GUIDA FISCALE PER IL SETTORE AGRICOLO AGENZIA DELLE ENTRATE Ufficio Relazioni Esterne INDICE I. ASPETTI GENERALI 2 Definizione di imprenditore agricolo 2 Prevalenza dell attività

l agenzia 2 in f orma 2004 GUIDA FISCALE PER IL SETTORE AGRICOLO AGENZIA DELLE ENTRATE Ufficio Relazioni Esterne INDICE I. ASPETTI GENERALI 2 Definizione di imprenditore agricolo 2 Prevalenza dell attività

ALIQUOTA IVA ORDINARIA AL

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Circolare N. 7 del 16 Gennaio 2015

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7C6LPA62329 Data ultima modifica 08/09/2009 Prodotto Contabilità Modulo Contabilità Oggetto Gestione contabilità degli Autotrasportatori * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7C6LPA62329 Data ultima modifica 08/09/2009 Prodotto Contabilità Modulo Contabilità Oggetto Gestione contabilità degli Autotrasportatori * in giallo le modifiche

SPAZIO RISERVATO ALL ENTE NOME

ENTE DI PREVIDENZA 222 info@ SPAZIO RISERVATO ALL ENTE Comunicazione obbligatoria ai sensi del Decreto Legislativo 103/96 da inviare all Ente entro e non oltre il 15.9.2014 EPPI 03/2013 COGNOME NOME CODICE

ENTE DI PREVIDENZA 222 info@ SPAZIO RISERVATO ALL ENTE Comunicazione obbligatoria ai sensi del Decreto Legislativo 103/96 da inviare all Ente entro e non oltre il 15.9.2014 EPPI 03/2013 COGNOME NOME CODICE

GENNAIO INFORMATIVA N. 329 29 DICEMBRE 2014

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

Informativa per la clientela

Informativa per la clientela Informativa n. 3 dell 11 gennaio 2012 Regime dei nuovi contribuenti minimi - Agevolazioni per i soggetti esclusi dal nuovo regime INDICE 1 Premessa... 2 2 Regime dei nuovi

Informativa per la clientela Informativa n. 3 dell 11 gennaio 2012 Regime dei nuovi contribuenti minimi - Agevolazioni per i soggetti esclusi dal nuovo regime INDICE 1 Premessa... 2 2 Regime dei nuovi

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Le novità normative introdotte restringono notevolmente la platea dei soggetti che potranno continuare ad applicare l attuale regime dei minimi.

IL REGIME DEI MINIMI CAMBIA VOLTO (DAL 2012) La c.d. Manovra correttiva ha modificato il regime dei minimi che dal 2012 risulterà applicabile, al sussistere di specifiche condizioni, esclusivamente dalle

IL REGIME DEI MINIMI CAMBIA VOLTO (DAL 2012) La c.d. Manovra correttiva ha modificato il regime dei minimi che dal 2012 risulterà applicabile, al sussistere di specifiche condizioni, esclusivamente dalle

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

L ACCONTO IVA 2015 METODI PER LA DETERMINAZIONE ACCONTO IVA 2015 STORICO PREVISIONALE OPERAZIONI EFFETTUATE METODO STORICO

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving

26-06-2012, Camera di Commercio di Pisa Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro

26-06-2012, Camera di Commercio di Pisa Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

CIRCOLARE N. 32/E. Roma, 5 novembre 2013

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

O L L A T V I D I M A Z I O N E. Normativa di riferimento. Ufficio competente. Tasse di concessione governativa

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

La fatturazione e L IVA. Prof. Pietro Samarelli

La fatturazione e L IVA Prof. Pietro Samarelli La fattura 2 La fattura è il documento più importante della vendita; E obbligatoria per legge; ha una funzione fiscale (contiene il calcolo dell IVA); ha

La fatturazione e L IVA Prof. Pietro Samarelli La fattura 2 La fattura è il documento più importante della vendita; E obbligatoria per legge; ha una funzione fiscale (contiene il calcolo dell IVA); ha

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO L art. 10 c. 2 della l.p. 18/2011 (legge finanziaria provinciale per il 2012) ha previsto una specifica detrazione IRAP a favore dei contribuenti

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO L art. 10 c. 2 della l.p. 18/2011 (legge finanziaria provinciale per il 2012) ha previsto una specifica detrazione IRAP a favore dei contribuenti

OGGETTO: Check list visto di conformità

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Imprese individuali ed autonomi con esercizio inferiore ad un anno: impatto sulle statistiche fiscali

Ministero Dell Economia e delle Finanze Dipartimento delle Finanze Direzione Studi e Ricerche Economico Fiscali Statistiche Fiscali Approfondimenti ottobre 2010 Imprese individuali ed autonomi con esercizio

Ministero Dell Economia e delle Finanze Dipartimento delle Finanze Direzione Studi e Ricerche Economico Fiscali Statistiche Fiscali Approfondimenti ottobre 2010 Imprese individuali ed autonomi con esercizio

SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015

NOTA OPERATIVA SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015 Premessa - Dallo scorso 1 Gennaio è entrato in vigore il particolare meccanismo c.d. split payment, il quale prevede per

NOTA OPERATIVA SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015 Premessa - Dallo scorso 1 Gennaio è entrato in vigore il particolare meccanismo c.d. split payment, il quale prevede per

CONTRIBUENTI MININI E SUPERMINIMI

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

Enti non commerciali acquisti intracomunitari: aspetti Iva

N. 186 del 03.05.2012 La Memory A cura di Francesca Marzia Enti non commerciali acquisti intracomunitari: aspetti Iva Le disposizioni normative, in materia di Iva, riguardanti gli acquisti intracomunitari

N. 186 del 03.05.2012 La Memory A cura di Francesca Marzia Enti non commerciali acquisti intracomunitari: aspetti Iva Le disposizioni normative, in materia di Iva, riguardanti gli acquisti intracomunitari

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

News per i Clienti dello studio

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Note Operative martedì 11 dicembre 2007

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

IL TIROCINIO PROFESSIONALE

IL TIROCINIO PROFESSIONALE IL POSSIBILE TRATTAMENTO ECONOMICO ALL INTERNO DEL RAPPORTO DI TIROCINIO PROFESSIONALE I compensi erogati ai tirocinanti possono essere inquadrati in diversi modi a seconda che

IL TIROCINIO PROFESSIONALE IL POSSIBILE TRATTAMENTO ECONOMICO ALL INTERNO DEL RAPPORTO DI TIROCINIO PROFESSIONALE I compensi erogati ai tirocinanti possono essere inquadrati in diversi modi a seconda che

Periodico informativo n. 168/2014. Acconto IVA. La scadenza del 29.12.2014

Periodico informativo n. 168/2014 Acconto IVA. La scadenza del 29.12.2014 Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che il prossimo

Periodico informativo n. 168/2014 Acconto IVA. La scadenza del 29.12.2014 Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che il prossimo

CONFERIMENTO D AZIENDA

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO L'I.V.A. è un'imposta indiretta sui consumi, in vigore in tutti i paesi dell'unione europea e la cui sigla significa imposta sul valore aggiunto. L imposta sul valore

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO L'I.V.A. è un'imposta indiretta sui consumi, in vigore in tutti i paesi dell'unione europea e la cui sigla significa imposta sul valore aggiunto. L imposta sul valore

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 19 Marzo 2015 OGGETTO: nuovo regime IVA split payment nei confronti della Pubblica Amministrazione La L. 23.12.2014 n. 190 (legge di stabilità 2015) ha previsto un nuovo

Spett.li Clienti Loro Sedi, lì 19 Marzo 2015 OGGETTO: nuovo regime IVA split payment nei confronti della Pubblica Amministrazione La L. 23.12.2014 n. 190 (legge di stabilità 2015) ha previsto un nuovo

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE. Principali disposizioni fiscali e tributarie

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Oggetto: Nuove modalità di versamento dell imposta di bollo su documenti informatici

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

Tabella PARAMETRI. Supporto On Line Allegato FAQ. Fig. 1. FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009. Prodotto Sistema Professionista

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

Studio di Economia e consulenza Aziendale s.r.l. Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

Quadro VE DETERMINAZIONE DEL VOLUME D AFFARI E DELL IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI

Quadro VE DETERMINAZIONE DEL VOLUME D AFFARI E DELL IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI ADEMPIMENTO Il Quadro VE accoglie tutte le operazioni attive effettuate dal contribuente, siano esse imponibili,

Quadro VE DETERMINAZIONE DEL VOLUME D AFFARI E DELL IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI ADEMPIMENTO Il Quadro VE accoglie tutte le operazioni attive effettuate dal contribuente, siano esse imponibili,