RITENUTE D ACCONTO IN ARCA SQL

|

|

|

- Cosima Di Martino

- 8 anni fa

- Visualizzazioni

Transcript

1 RITENUTE D ACCONTO IN ARCA SQL Questo documento ha lo scopo di riassumere e di chiarire l uso del software gestionale ARCA2000SQL per la parte che riguarda le Ritenute d acconto. Si tratta di una procedura completamente automatica che si basa sulla definizione preliminare di alcuni dati nella scheda anagrafica del fornitore, nei sottoconti utilizzati nella scrittura contabile e nel pannello delle impostazioni. A seguito delle suddette informazioni alla conferma della registrazione contabile saranno visualizzati automaticamente i conteggi, con possibilità di modifica dei dati proposti. Vediamo qui di seguito l ultima page frame dell anagrafica del fornitore: Figura 1 RITENUTE D ACCONTO Va indicato in questa videata oltre ad alcuni dati anagrafici che verranno poi utilizzati dalla stampa della certificazione, il codice del tributo, la relativa percentuale da applicare nonché la % di base imponibile solo qualora si differenzi da quanto stabilito dalla tabella Codici Tributo. RITENUTE ENASARCO I massimali previdenziali annui sono stabiliti in ,19 per l agente impegnato contrattualmente ad esercitare l attività per un solo preponente ed in ,97 per l agente senza rapporto esclusivo. Nel caso di agenti operanti in società tale massimale si intende riferito alla società e non ai singoli soci. Il contributo minimo annuo è stabilito in 247,90 per l agente monomandatario ed in 123,95 per l agente plurimandatario. Il versamento dei contributi, attualmente stabiliti nella misura dell 11,50%; fissati in: 5,75% a carico del preponente e 5,75% a carico dell agente, questi si calcolano su tutte le somme dovute a qualsiasi titolo agli agenti e rappresentanti di commercio in dipendenza del rapporto di agenzia, nei limiti di un massimale e minimale annuo, viene effettuato integralmente dalla ditta mandante che ne è 1

2 responsabile del pagamento anche per la parte a carico dell agente o rappresentante. [Fonte ENASARCO] Ai fini del calcolo dei contributi il massimale non deve essere frazionato in quote trimestrali, ma utilizzato fino al raggiungimento del limite stabilito anche in un solo trimestre. Per i minimali di contribuzione, a differenza dei massimali, viene prevista la frazionabilità per trimestri. In caso di inizio o cessazione del rapporto di agenzia nel corso dell anno, l importo del minimale è frazionato in quote per trimestri ed è versato per tutti i trimestri di durata del rapporto di agenzia dell anno considerato, semprechè in almeno uno di essi sia maturato il diritto a provvigioni. Il minimale di contribuzione è dovuto solo se il rapporto di agenzia ha prodotto provvigioni nel corso dell anno, sia pure in misura minima. In tale ipotesi dovranno essere pagate anche le quote trimestrali di minimale corrispondenti ai trimestri in cui il rapporto è stato improduttivo. Il contributo minimo non è dovuto se nel corso dell anno il rapporto è stato improduttivo. La differenza tra il minimale e l entità dei contributi maturati è a totale carico dell azienda preponente. Entro il 30 aprile di ciascun anno la ditta mandante deve inviare all agente o rappresentante un riepilogo delle somme di competenza dell anno precedente, versate al Fondo. I versamenti dei contributi relativi al Fondo di previdenza devono essere effettuati entro il giorno 20 del secondo mese successivo alla scadenza dei singoli trimestri (1 trimestre: entro il 20 maggio; 2 trimestre: entro il 20 agosto; 3 trimestre: entro il 20 novembre; 4 trimestre: entro il 20 febbraio). Fondo FIRR: il Fondo ha lo scopo di provvedere, all atto della cessazione del rapporto di agenzia, alla corresponsione in favore degli agenti delle somme ivi accreditate, che costituiscono l indennità di scioglimento del contratto. Sono soggetti all obbligo dell accantonamento le stesse aziende mandanti soggette al versamento dei contributi al Fondo di previdenza integrativo. L accantonamento presso il Fondo viene effettuato mediante versamento di contributi a carico esclusivo delle aziende mandanti e calcolati in misura percentuale sulle provvigioni, ivi comprese le somme erogate a titolo di rimborso, liquidate nell anno solare a ciascun agente. Adempimenti dei sostituti d imposta: I termini per il versamento delle ritenute sono generalmente fissati con cadenza periodica al 16 del mese successivo a quello del pagamento. Il versamento delle ritenute si effettua utilizzando il modello di pagamento unificato F24. Può essere tuttavia effettuata la compensazione tra i crediti e i debiti nei confronti di diversi enti impositori, risultanti dalle dichiarazioni e dalle denunce periodiche contributive, compilando gli appositi righi del modello unificato di pagamento F24. Quindi nell anagrafica del fornitore per esempio monomandatario il minimale va indicato per 247,90 e massimale 1.425,42. INSERIMENTO MOVIMENTI CONTABILI Vedasi di seguito l esempio di un inserimento di caricamento di una fattura di acquisto di un rappresentante. La ritenuta d acconto nonché calcolo Enasarco verranno proposti in automatico dal programma alla fine della registrazione. Le proposte di calcolo della ritenuta però sono influenzate dalla codifica del piano dei conti. All interno dell anagrafica dei generici infatti c è l opzione Imponibile ritenuta, esso serve per specificare come il conto debba essere considerato nel calcolo dell imponibile per la ritenuta d acconto. Ogni conto potrà essere conteggiato come base imponibile per il calcolo della ritenuta, come base imponibile per il solo calcolo dell iva oppure come rimborso. Si noti che, se durante l inserimento di una fattura con ritenuta d acconto vengono utilizzati dei conti dove l opzione non è stata opportunamente selezionata, gli importi proposti nel movimento di ritenuta d acconto potrebbero non essere corretti, ma variare dall utente prima della conferma. Esempio di registrazione fattura agente: 01/02/ Inserire un movimento fattura di acquisto per il fornitore F24 Totale importo fattura 1.200,00 Iva 20%: imponibile 1.000,00; imposta 200,00 2

3 Figura 2 Alla conferma di questa registrazione, apparirà in automatico la registrazione della ritenuta di acconto. I dati qui proposti in automatico possono essere variati dall utente qualora si rendesse necessario. Figura 3 Ovviamente, aprendo in modifica il movimento generato in automatico, il programma avvisa che quest ultimo è stato generato da una procedura automatica, come segue: Figura 4 3

4 Nel dettaglio, il movimento della rilevazione dell ENASARCO appare come segue: Figura 5 viene registrato prima il movimento di ritenuta. Inoltre, in più viene rilevata la parte di ENASARCO a carico dell agente. Generazione scadenze: - Rimessa diretta (creata in automatico dal programma) per l importo 57,50 (parte di ENASARCO a carico del professionista) - Riba per il rimanente 1.142,50 Come si vede dalla form Scadenze, il programma genera la Rimessa diretta per la parte di importo ENASARCO a carico del professionista, il rimanente invece viene gestito come previsto dal codice pagamento. Figura 6 Infine, il programma genera il movimento di ritenuta d acconto come segue: 4

5 Figura 7 Precisamente nel dettaglio: Figura 8 5

6 Figura 9 parte relativa alla ritenuta ENASARCO: come si può vedere, la data pagamento della parte a carico dell agente, è non modificabile, infatti trattasi della Rimessa Diretta creata in automatico dal programma, parte decurtata dal totale movimento per creare le successive scadenze. 6

7 Figura 10 Rimangono ancora non compilati in questa fase: data pagamento, data versamento, data versamento Enasarco, i quali verranno aggiornati nelle fasi successive. 02/02/2003 Registrare il pagamento della Riba (tramite la procedura pagamento Effetti Passivi) 7

8 Figura 11 STAMPA ELENCO VERSAMENTI DA EFFETTUARE: La stampa delle ritenute da effettuare si esegue con il report ELENCO2 (da Elenco Movimenti). Da notare il filtro di stampa utilizzato: la data di pagamento. Il risultato di questa stampa sarà esattamente quanto andare a versare alla scadenza. AGGIORNAMENTO DATA VERSAMENTO RITENUTA Una volta effettuato il versamento o compensazione di tali tributi, per aggiornare la data di versamento ritenute sarà necessario eseguire la stampa Dichiarazione Compensi (DICHCOM1) con flag di stampa definitiva con le stesse impostazioni della stampa precedente. In questo modo troveremo a fine anno la stampa della dichiarazione compensi con la data di versamento già aggiornata e differenziata mese per mese. In questa fase non è necessario effettuare la stampa su carta, può anche essere cancellata la coda di stampa. E obbligatorio solamente aggiornare l archivio. 16/03/2003 Effettuare la stampa in definitiva della Dichiarazione Compensi con registrazione contabile Ritenute IRPEF: va versata entro il 16 giorno del mese successivo a quello in cui sono state operate 8

con flag di stampa definitiva con le stesse impostazioni della stampa precedente.")

9 Figura 12 Figura 13 Per quanto riguarda l aggiornamento della data di versamento delle ritenute Enasarco, si dovrà procedere nello stesso identico modo utilizzando il report ENASARCO. 20/05/2003 Effettuare la stampa in definitiva Enasarco con registrazione contabile ENASARCO: va versata entro il 20/05 per le ritenute del primo trimestre 9

10 Figura 14 Figura 15 10

11 Figura 16 La partita del fornitore F24, risulta correttamente pareggiata: Figura 17 Il movimento di ritenuta risulta come segue: 11

12 Figura 18 Figura 19 12

13 Figura 20 La scrittura contabile con causale 71, creata in automatico dal programma: Figura 21 fa riferimento ai dati impostati in Servizio/Impostazioni, nella parte: 13

14 Figura 22 La registrazione pagamento a fornitore con causale 14: Figura 23 fa riferimento ai dati impostati in: Figura 24 per il semplice pagamento della riba, per quanto riguarda lo storno della ritenuta IRPEF, fa riferimento ai dati impostati in: Figura 25 14

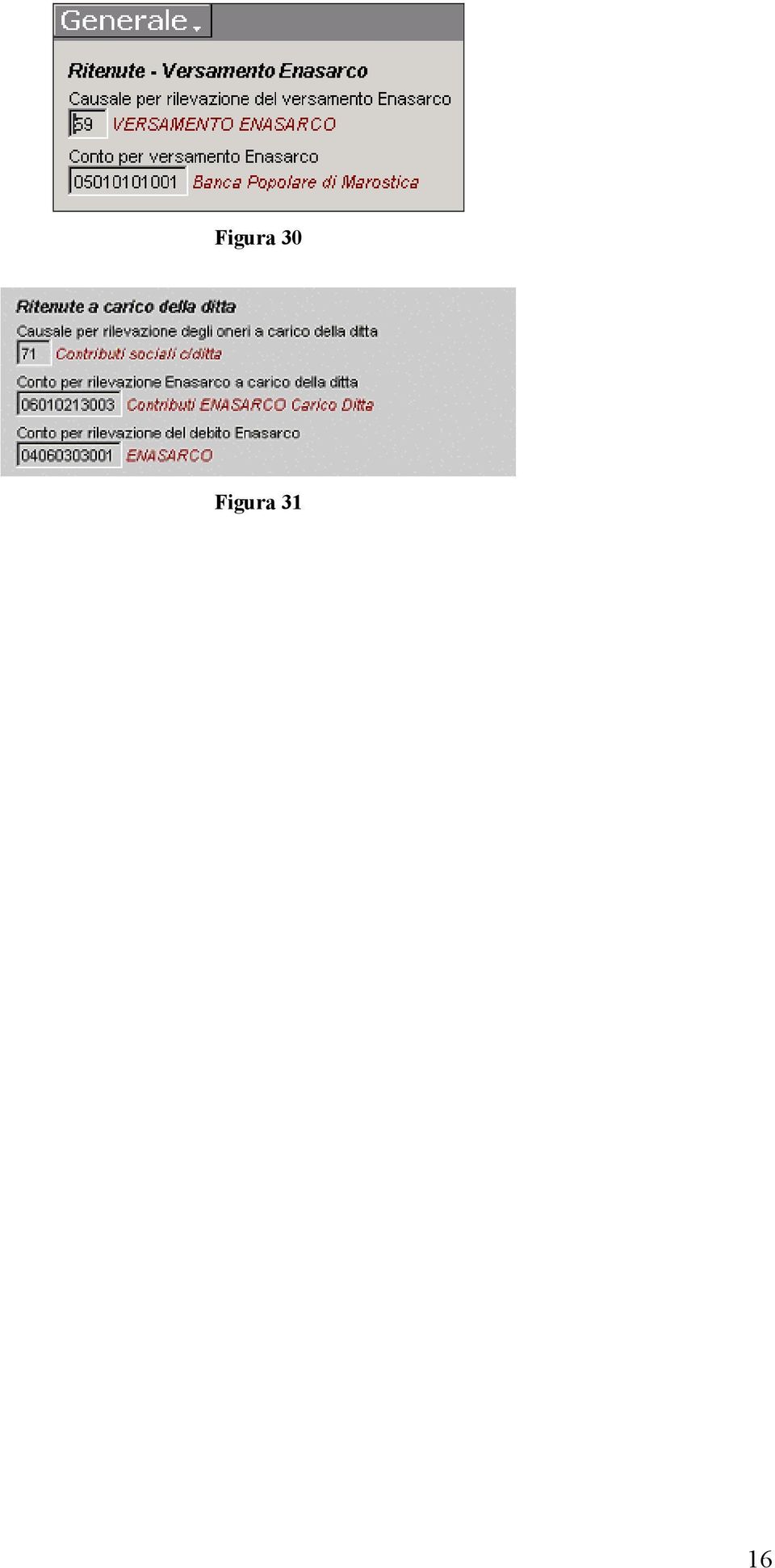

15 La registrazione automatica del versamento della ritenuta IRPEF: Figura 26 fa riferimento ai dati impostati in: Figura 27 per il versamento in banca, per il conto ritenuta fa riferimento al dato impostato in: Figura 28 La registrazione automatica del versamento della ritenuta ENASARCO: Figura 29 fa riferimento ai dati impostati in 15

16 Figura 30 Figura 31 16

OBBLIGHI DELLE CASE PREPONENTI

OBBLIGHI DELLE CASE PREPONENTI Quando si dà mandato ad un agente o ad un rappresentante di commercio, (che deve essere iscritto all albo professionale agenti per poter svolgere detta attività), la casa

OBBLIGHI DELLE CASE PREPONENTI Quando si dà mandato ad un agente o ad un rappresentante di commercio, (che deve essere iscritto all albo professionale agenti per poter svolgere detta attività), la casa

Aggiornati i minimali e massimali Enasarco

PERIODICO INFORMATIVO N. 29/2010 Aggiornati i minimali e massimali Enasarco Sono stati aggiornati i minimali contributivi ed i massimali provvigionali Enasarco per il biennio 2010 2011. Le nuove misure

PERIODICO INFORMATIVO N. 29/2010 Aggiornati i minimali e massimali Enasarco Sono stati aggiornati i minimali contributivi ed i massimali provvigionali Enasarco per il biennio 2010 2011. Le nuove misure

ENASARCO: DAL 2010 NUOVI MINIMALI E MASSIMALI CONTRIBUTIVI

Circolare N. 32 Area: ADEMPIMENTI Periodico plurisettimanale 27 aprile 2010 ENASARCO: DAL 2010 NUOVI MINIMALI E MASSIMALI CONTRIBUTIVI Come noto, i soggetti che svolgono attività di agenzia e rappresentanza

Circolare N. 32 Area: ADEMPIMENTI Periodico plurisettimanale 27 aprile 2010 ENASARCO: DAL 2010 NUOVI MINIMALI E MASSIMALI CONTRIBUTIVI Come noto, i soggetti che svolgono attività di agenzia e rappresentanza

EMISSIONE DI UNA FATTURA DI UN AGENTE

EMISSIONE DI UNA FATTURA DI UN AGENTE L emissione di fatture da parte di un agente soggetto a Enasarco comporta che nelle stesse venga calcolato il relativo contributo evidenziato in fattura e scorporato

EMISSIONE DI UNA FATTURA DI UN AGENTE L emissione di fatture da parte di un agente soggetto a Enasarco comporta che nelle stesse venga calcolato il relativo contributo evidenziato in fattura e scorporato

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi massimali provvigionali dal 2015

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 14 MARZO 2015 Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 14 14 MARZO 2015 Enasarco: Regolamento di Previdenza, nuova aliquota contributiva e nuovi

CIRCOLARE SETTIMANALE

PRO.GE.A. PROGETTO GESTIONE AZIENDA Sede Legale: Via XXV Aprile, 206 21042 Caronno Pertusella (Va) Sede Operativa: Via IV Novembre, 455 21042 Caronno Pertusella (Va) Tel. 02.96515611 Fax 02.96515655 Uffici

PRO.GE.A. PROGETTO GESTIONE AZIENDA Sede Legale: Via XXV Aprile, 206 21042 Caronno Pertusella (Va) Sede Operativa: Via IV Novembre, 455 21042 Caronno Pertusella (Va) Tel. 02.96515611 Fax 02.96515655 Uffici

I contributi Enasarco 2014

Numero 36/2014 Pagina 1 di 10 I contributi Enasarco 2014 Numero : 36/2014 Gruppo : Oggetto : Norme e prassi : PREVIDENZA CONTRIBUTI 2014 ENASARCO REGOLAMENTO ENASARCO In questa circolare si riepilogano

Numero 36/2014 Pagina 1 di 10 I contributi Enasarco 2014 Numero : 36/2014 Gruppo : Oggetto : Norme e prassi : PREVIDENZA CONTRIBUTI 2014 ENASARCO REGOLAMENTO ENASARCO In questa circolare si riepilogano

HARDWARE INTERNET NETWORKING LIQUIDAZIONI IVA

EASYGEST LIQUIDAZIONE IVA SOFTWARE LIQUIDAZIONI IVA Se il calcolo iva è trimestrale Prima di utilizzare la liquidazione in una data ditta Si imposta una volta soltanto se è trimestrale. Si clicca dal menù

EASYGEST LIQUIDAZIONE IVA SOFTWARE LIQUIDAZIONI IVA Se il calcolo iva è trimestrale Prima di utilizzare la liquidazione in una data ditta Si imposta una volta soltanto se è trimestrale. Si clicca dal menù

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre 2012, e quindi: Monomandatario Plurimandatario Aliquota

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre 2012, e quindi: Monomandatario Plurimandatario Aliquota

Gestione dello scadenzario

Gestione dello scadenzario La gestione dello scadenzario consente di conoscere i debiti e crediti dell azienda in un intervallo di date, di verificare il dettaglio delle fatture da incassare da clienti

Gestione dello scadenzario La gestione dello scadenzario consente di conoscere i debiti e crediti dell azienda in un intervallo di date, di verificare il dettaglio delle fatture da incassare da clienti

Contabilità: chiusure mensili ed annuali

Contabilità: chiusure mensili ed annuali Indice Report fiscali 2 Registri IVA 2 Liquidazione IVA 2 Riepilogo annuale IVA 3 Elenco clienti e fornitori - SPESOMETRO 3 Giornale Bollato 4 Certificazioni collaboratori

Contabilità: chiusure mensili ed annuali Indice Report fiscali 2 Registri IVA 2 Liquidazione IVA 2 Riepilogo annuale IVA 3 Elenco clienti e fornitori - SPESOMETRO 3 Giornale Bollato 4 Certificazioni collaboratori

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

MANUALE PARCELLA FACILE PLUS INDICE

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

Anno 2014/2015. Sommario

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

Studio Tributario - Commerciale Fabrizio Masciotti. Oggetto. Contribuzione Enasarco dovuta dagli. agenti e rappresentanti di commercio

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU)

") LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

SCADENZIARIO FISCALE - ONERI E OBBLIGHI

(aggiornato al 16.02.2015) Irpef Ires Irap IMU/ TASI IVA Ritenute/ Cert. Unica Mod. 770 INPS Tassa Libri Sociali Diritto Camerale Enasarco Black List Imposta di Registro d Intento Gennaio 16 16 16 25 Febbraio

(aggiornato al 16.02.2015) Irpef Ires Irap IMU/ TASI IVA Ritenute/ Cert. Unica Mod. 770 INPS Tassa Libri Sociali Diritto Camerale Enasarco Black List Imposta di Registro d Intento Gennaio 16 16 16 25 Febbraio

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Certificazione Unica

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

Schematizzando, le operazioni che permettono di effettuare l apertura dell Iva sono, in sequenza:

Documentazione KING Apertura Iva annuale e riporto del credito Milano, li 03/12/2008 Nel seguito Le indichiamo le operazioni da effettuare per una corretta apertura dell Iva annuale e del riporto del credito

Documentazione KING Apertura Iva annuale e riporto del credito Milano, li 03/12/2008 Nel seguito Le indichiamo le operazioni da effettuare per una corretta apertura dell Iva annuale e del riporto del credito

Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

CIRCOLARE LUGLIO 2007: CAPITOLO FPC

M:\Manuali\Manuale_gestione_FPC\CIRCOLARE LUGLIO 2007.doc CIRCOLARE LUGLIO 2007: CAPITOLO FPC 1.1. ANAGRAFICA DIPENDENTE VIDEATA 10 In anagrafica dipendente videata 10 sono state apportate le seguenti

M:\Manuali\Manuale_gestione_FPC\CIRCOLARE LUGLIO 2007.doc CIRCOLARE LUGLIO 2007: CAPITOLO FPC 1.1. ANAGRAFICA DIPENDENTE VIDEATA 10 In anagrafica dipendente videata 10 sono state apportate le seguenti

Regime IVA Moss. Premessa normativa

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 38 Del 10 Maggio 2016 Oggetto: IL CONTRATTO DI AGENZIA Gli articoli 1748 e seguenti del codice civile regolano il contratto di agenzia. In linea generale possiamo definire l agente

CIRCOLARE INFORMATIVA N. 38 Del 10 Maggio 2016 Oggetto: IL CONTRATTO DI AGENZIA Gli articoli 1748 e seguenti del codice civile regolano il contratto di agenzia. In linea generale possiamo definire l agente

16 Febbraio. 20 Febbraio. PRINCIPALI SCADENZE Febbraio 2013. Mantova, lì 04 Febbraio 2013 Circolare N. 06/2013

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 04 Febbraio 2013 Circolare N. 06/2013 Alle Aziende Clienti - Loro Sedi 16 Febbraio PRINCIPALI SCADENZE Febbraio 2013 Presentazione comunicazioni

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 04 Febbraio 2013 Circolare N. 06/2013 Alle Aziende Clienti - Loro Sedi 16 Febbraio PRINCIPALI SCADENZE Febbraio 2013 Presentazione comunicazioni

Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 Comunicazione Operazioni rilevanti IVA per

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 Comunicazione Operazioni rilevanti IVA per

AUTOMOBILE CLUB ASCOLI PICENO. Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

GesAge 2.0 Gestione Agenti Informazioni di prodotto

GesAge 2.0 Gestione Agenti Informazioni di prodotto EBC Consulting Gestione agenti di commercio e venditori Sistema GesAge 2.0 integrato con H1 hrms EBC Consulting Agenda 1. La soluzione 2. Il target 3.

GesAge 2.0 Gestione Agenti Informazioni di prodotto EBC Consulting Gestione agenti di commercio e venditori Sistema GesAge 2.0 integrato con H1 hrms EBC Consulting Agenda 1. La soluzione 2. Il target 3.

Check list scritture fine esercizio

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO

M:\Manuali\VARIE\Manuale_Lavoro_Domestico.doc LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO SOMMARIO 1. CODIFICA DIPENDENTE E DITTA 2 2. I N A I L 3 3. I N P S 3 4. I R P E F 4 5. M O V I M E N T O

M:\Manuali\VARIE\Manuale_Lavoro_Domestico.doc LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO SOMMARIO 1. CODIFICA DIPENDENTE E DITTA 2 2. I N A I L 3 3. I N P S 3 4. I R P E F 4 5. M O V I M E N T O

Gruppo Buffetti S.p.A. Via del Fosso di S. Maura, snc - 00169 Roma

SOMMARIO Attivazione Fondi Pensione...2 Fondo Tesoreria INPS...3 Sviluppo Fondo Pensioni...4 Pagina 1 di 9 Attivazione Fondi Pensione 1 passo: Attivare nei Parametri azienda, nell apposita cartella Fondi

SOMMARIO Attivazione Fondi Pensione...2 Fondo Tesoreria INPS...3 Sviluppo Fondo Pensioni...4 Pagina 1 di 9 Attivazione Fondi Pensione 1 passo: Attivare nei Parametri azienda, nell apposita cartella Fondi

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

GESTIONE DITTE QUATER

Gestione GESTIONE DITTE QUATER Gecom Multi I soggetti che esercitano più attività per le quali sono tenuti, per obbligo di legge o per opzione, a tenere contabilità IVA separate, devono creare tante ditte

Gestione GESTIONE DITTE QUATER Gecom Multi I soggetti che esercitano più attività per le quali sono tenuti, per obbligo di legge o per opzione, a tenere contabilità IVA separate, devono creare tante ditte

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: nuovo regolamento ENASARCO 2013 1. Premesse, riferimenti normativi ed entrata in vigore Dal 1 Gennaio 2013 è entrato in vigore il

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: nuovo regolamento ENASARCO 2013 1. Premesse, riferimenti normativi ed entrata in vigore Dal 1 Gennaio 2013 è entrato in vigore il

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Cambio Codice IVA (dal 21% al 22%)

") Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Installare i moduli proposti

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:s3ordini@www.s3web.it\antielusione

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:s3ordini@www.s3web.it\antielusione

AZZERAMENTO PROGRESSIVI (solo per installazioni di oltre 10 anni)

") Servizio Supporto Ad Hoc Windows Il presente documento contiene informazioni inerenti le problematiche di inizio anno da affrontare con il gestionale Ad Hoc Windows. Per ulteriori informazioni Vi invitiamo

Servizio Supporto Ad Hoc Windows Il presente documento contiene informazioni inerenti le problematiche di inizio anno da affrontare con il gestionale Ad Hoc Windows. Per ulteriori informazioni Vi invitiamo

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

Consulenti del Lavoro in Udine

Studio De Marco Canu Zanon Gregoris Consulenti del Lavoro in Udine CONSULENTI DEL LAVORO: Rag. Gioacchino De Marco Dott. Riccardo Canu Dott. Elena Zanon P.az Roberta Gregoris Via Zanon 16/6 33100 Udine

Studio De Marco Canu Zanon Gregoris Consulenti del Lavoro in Udine CONSULENTI DEL LAVORO: Rag. Gioacchino De Marco Dott. Riccardo Canu Dott. Elena Zanon P.az Roberta Gregoris Via Zanon 16/6 33100 Udine

Certificazione Unica (c.d. CU2015)

") (c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

(c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

Linea Azienda. Lavori di Fine Anno

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

GESTIONE CONTRATTI. Contratti clienti e contratti fornitori

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

CONTENUTO DELL AGGIORNAMENTO

Release AG20132F AGGIORNAMENTO AZIENDALE ANNO 2013 CONTENUTO DELL AGGIORNAMENTO MODIFICA PER NUOVA ALIQUOTA 22% CONTROLLO DDT ACQUISTI CON RELATIVE FATTURE RAPPRESENTAZIONI GRAFICHE ART.21 GESTIONE RITENUTE

Release AG20132F AGGIORNAMENTO AZIENDALE ANNO 2013 CONTENUTO DELL AGGIORNAMENTO MODIFICA PER NUOVA ALIQUOTA 22% CONTROLLO DDT ACQUISTI CON RELATIVE FATTURE RAPPRESENTAZIONI GRAFICHE ART.21 GESTIONE RITENUTE

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

SITO INTERNET E SERVIZI WEB

Aggiornato 13 luglio 2015 SITO INTERNET E SERVIZI WEB Il sito della Cassa Integrativa www.cassaintegrativafnm.it è stato aggiornato con l aggiunta del nuovo link Servizi web ed è stata modificata la gestione

Aggiornato 13 luglio 2015 SITO INTERNET E SERVIZI WEB Il sito della Cassa Integrativa www.cassaintegrativafnm.it è stato aggiornato con l aggiunta del nuovo link Servizi web ed è stata modificata la gestione

1. Tipologie Crediti Iniziali Compensazione

COMPENSAZIONE 1. Tipologie Crediti Iniziali Compensazione Codice Descrizione Credito I.V.A.? Sezione Mod. F24 Codice tipologia Descrizione tipologia Immettere l opzione SI per la tipologia relativa all

COMPENSAZIONE 1. Tipologie Crediti Iniziali Compensazione Codice Descrizione Credito I.V.A.? Sezione Mod. F24 Codice tipologia Descrizione tipologia Immettere l opzione SI per la tipologia relativa all

AGGIORNAMENTO EMENS 19/07/2007

M:\Manuali\Circolari_mese\2007\06\c0706-10.DOC AGGIORNAMENTO EMENS 19/07/2007 ATTENZIONE: è necessario formattare i nuovi campi, da utility per non avere campi sporchi. Non occorre lanciare l utility se

M:\Manuali\Circolari_mese\2007\06\c0706-10.DOC AGGIORNAMENTO EMENS 19/07/2007 ATTENZIONE: è necessario formattare i nuovi campi, da utility per non avere campi sporchi. Non occorre lanciare l utility se

Note di fine anno. Applicativo Dylog Manager. Dicembre 2013 rel. 01

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Fatturazione elettronica con WebCare

Fatturazione Elettronica con WebCare 1 Adempimenti per la F.E. Emissione della fattura in formato elettronico, tramite produzione di un file «XML» nel formato previsto dalle specifiche tecniche indicate

Fatturazione Elettronica con WebCare 1 Adempimenti per la F.E. Emissione della fattura in formato elettronico, tramite produzione di un file «XML» nel formato previsto dalle specifiche tecniche indicate

Elenchi Intrastat. Indice degli argomenti. Premessa. Operazioni preliminari. Inserimento manuale dei movimenti e presentazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Contabilità: Estratto conto e scadenzario

Contabilità: Estratto conto e scadenzario Indice Estratto conto 2 Estratto conto 2 Variazione estratto conto 3 Scadenzario e Solleciti 5 Scadenzario clienti 5 Solleciti clienti 6 Scadenzario fornitori

Contabilità: Estratto conto e scadenzario Indice Estratto conto 2 Estratto conto 2 Variazione estratto conto 3 Scadenzario e Solleciti 5 Scadenzario clienti 5 Solleciti clienti 6 Scadenzario fornitori

Utenti esolver ed Enologia. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Dott. Giorgio Amendolara Consulente Informatico Aziendale

COME REGISTRARE LE BOLLE DOGANALI IN CAPITAL Per la registrazione delle Bolle Doganali in Capital, procedere come segue: Creare nel Piano dei Conti un Mastro Fornitori Extra UE o 0202000 FORNITORI EXTRA

COME REGISTRARE LE BOLLE DOGANALI IN CAPITAL Per la registrazione delle Bolle Doganali in Capital, procedere come segue: Creare nel Piano dei Conti un Mastro Fornitori Extra UE o 0202000 FORNITORI EXTRA

Manuale d'uso. Manuale d'uso... 1. Primo utilizzo... 2. Generale... 2. Gestione conti... 3. Indici di fatturazione... 3. Aliquote...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Gestione Risorse Umane Web

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

Guida Informativa. LAVORI DI FINE ANNO ebridge Linea Azienda. Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Studio Aldrovandi. Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016 Per poter iniziare a registrare i movimenti contabili e/o magazzino, o emettere documenti nel 2016 è sufficiente accertarsi, in sede di caricamento

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016 Per poter iniziare a registrare i movimenti contabili e/o magazzino, o emettere documenti nel 2016 è sufficiente accertarsi, in sede di caricamento

GESTIONE DELEGA F24. Gestione tabelle generali Anagrafica di Studio:

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

M.U.T. Modulo Unico Telematico

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Rag. VITO MAURIZIO CULICCHIA - Commercialista - Revisore dei Conti

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Fatture in Ambito CEE e Modello Intra

Release 4.90 Manuale Operativo PASSAGGIO DATI INTRA Fatture in Ambito CEE e Modello Intra Il modulo Intra permette il passaggio dei dati di ogni fine periodo delle fatture attive e passive in ambito CEE,

Release 4.90 Manuale Operativo PASSAGGIO DATI INTRA Fatture in Ambito CEE e Modello Intra Il modulo Intra permette il passaggio dei dati di ogni fine periodo delle fatture attive e passive in ambito CEE,

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate)

") OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate) 770/2015 Sono previste particolari modalità di compilazione del modello 770 Semplificato,

OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate) 770/2015 Sono previste particolari modalità di compilazione del modello 770 Semplificato,

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni

Prerequisiti Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni L opzione Produzione base è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione

Prerequisiti Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni L opzione Produzione base è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Documentazione tecnica Gestione Intracomunutaria. Software Gestionale ebridge Professionisti

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

UTENTI SPRING SQ/SB CON EDF SQL

UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e

UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e IVA direttamente

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e IVA direttamente

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Le pensioni nel 2005

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

GENNAIO INFORMATIVA N. 329 29 DICEMBRE 2014

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

COSTI DEL PERSONALE. B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE

CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE") COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

SUPPORTO F24 MAGNETICO

M:\Manuali\Manuali Nuovi studi 2007\Supporto F24 Magnetico.doc SUPPORTO F24 MAGNETICO Per poter creare il supporto magnetico (dal centro od in studio) in maniera corretta, devono essere compilati i seguenti

M:\Manuali\Manuali Nuovi studi 2007\Supporto F24 Magnetico.doc SUPPORTO F24 MAGNETICO Per poter creare il supporto magnetico (dal centro od in studio) in maniera corretta, devono essere compilati i seguenti

CESSIONE ROTTAMI. In base all art. 35 del D.L. n.269 del 30/09/2003

CESSIONE ROTTAMI In base all art. 35 del D.L. n.269 del 30/09/2003 L art. 35 del D.L. 30 settembre 2003, n. 269, ha introdotto, a partire dal 2 ottobre 2003, l applicazione generalizzata dell Iva alla

CESSIONE ROTTAMI In base all art. 35 del D.L. n.269 del 30/09/2003 L art. 35 del D.L. 30 settembre 2003, n. 269, ha introdotto, a partire dal 2 ottobre 2003, l applicazione generalizzata dell Iva alla