RIALZISTA - Posizione Lunga vince con ST>Ft0

|

|

|

- Maurizio Marino

- 6 anni fa

- Visualizzazioni

Transcript

1

2

E >100; PERDE se il pz corrente del sottostante")

3 RIALZISTA - Posizione Lunga vince con ST>Ft0 ACQUISTA il forword in t=0 al pz Ft0 = 100 con consegna a t=1; VINCE se il pz corrente del sottostante (St1) E >100; PERDE se il pz corrente del sottostante (St1) E <100; Pay -off 50 ST<Ft PERDE 100 ST>Ft VINCE 150 Ft,0 ST Si prevede un rialzo del titolo sottostante per cui si ci impegna ad acquistare Il sottostante al tempo t1 Ma al pz forword stabilito in t0

4 RIBASSISTA - Posizione Corta vince con ST<Ft0 VENDE il forword a T=0 al pz Ft0 = 100 con consegna a T=1 del titolo sottostante; VINCE se il pz corrente del sottostante St=90 ; PERDE se il pz corrente del sottostante St=120 ; Pay -off + VINCE PERDE ST Ft,0 Si prevede un ribasso del titolo sottostante per cui si ci impegna a vendere Il sottostante con consegna al tempo t1 e al pz forword stabilito in t0 PREZZO ASK e BID ASK miglior proposta in vendita(quindi miglior prezzo di vendita) BID- miglior proposta in acquisto(quindi miglior prezzo di acquisto). il concetto di miglior prezzo di vendita (ASK) e quello del miglior prezzo di acquisto (BID) è sempre riferito al mercato. quando io investitore devo: acquistare un certo titolo farò riferimento al miglior prezzo di vendita (ASK) che il mercato mi offre in quel momento ( quello + basso) quando io investitore devo: vendere un certo titolo farò riferimento al miglior prezzo di acquisto (BID) che il mercato definisce in quel momento (quello + alto).

5

6 Clearing house e il principio di marking to market L'inadempimento contrattuale è uno dei rischi che si corrono quando si stipula un contratto. Questo pericolo sussiste anche nella stipulazione di un futures ma solo se essa avviene al di fuori dei mercati regolamentati. Le negoziazioni dei futures over the counter, vale a dire i contratti a termine negoziati direttamente tra gli intermediari al di fuori delle strutture regolamentate, definiscono molto spesso dei prodotti derivati complessi nei quali risulta elevato il grado di interrelazione tra i partecipanti e il processo di formazione del prezzo è meno efficiente. Ciò determina un pericolo di insolvenza dei singoli partecipanti. Nei mercati ufficiali futures il rischio di inadempimento è inesistente. Questa garanzia è assicurata mediante un organismo, la cassa di compensazione e garanzia (clearing house), che svolge il ruolo di controparte in ogni transazione.

7

8

<S X= 1.000,00 p= 30,00 Totale 1.030,00 - S (Valore corrente) 1.")

9 S(T) > X+p S(T) < X ACQUISTO OPZIONE CALL ACQUIRENTE TITOLARE DELLA CALL PARAMETRI A TEMPO T0 STRIKE PRICE = X= 1.000,00 Call= p= 3% 30,00 CASO A T1= X<S ovvero S>X S= quotazione Titolo= 1.200,00 X<S ESERCITO LA CALL MARGINE DI GUADAGNO= (X+p)<S X= 1.000,00 p= 30,00 Totale 1.030,00 - S (Valore corrente) 1.200,00 MARGINE NETTO= 170,00 ACQUISTO OPZIONE CALL ACQUIRENTE TITOLARE DELLA CALL PARAMETRI A TEMPO T0 STRIKE PRICE = X= 1.000,00 Call= p= 3% 30,00 CASO B T1= X>S Ovvero S<X S= quotazione Titolo= 940,00 X>S NON ESERCITO LA CALL MARGINE DI PERDITE = p < p < (X+p)>S X= 1.000,00 p= 30,00 Totale 1.030,00 - S (Valore corrente) 940,00 MARGINE NETTO= - 90,00 PERDO SOLO LA CALL= - 30,00

<S X= 1.000,00 p= 30,00 Totale INCASSO 1.")

10 PER IL VENDITORE ( RECIPROCITA') ACQUISTO OPZIONE CALL COSA SUCCEDE ALLA POSIZIONE CORTA PARAMETRI A TEMPO T0 STRIKE PRICE = X= 1.000,00 Call= p= 3% 30,00 CASO A T1= X<S ovvero S>X S= quotazione Titolo= 1.200,00 X<S IL TITOLARE ESERCITA LA CALL MARGINE DI PERDITA VENDITORE= (X+p)<S X= 1.000,00 p= 30,00 Totale INCASSO 1.030,00 - S (Valore corrente) 1.200,00 MARGINE NETTO PERDITA= 170,00 PER IL VENDITORE ( RECIPROCITA') ACQUISTO OPZIONE CALL COSA SUCCEDE ALLA POSIZIONE CORTA PARAMETRI A TEMPO T0 STRIKE PRICE = X= 1.100,00 Call= p= 3% 33,00 CASO A T1= X<S ovvero S>X S= quotazione Titolo= 1.115,00 X<S IL TITOLARE ESERCITA LA CALL MARGINE DI PERDITA VENDITORE= (X+p)<S X= 1.100,00 p= 33,00 Totale INCASSO 1.133,00 - S (Valore corrente) 1.115,00 MARGINE NETTO PERDITA= - 18,00 OVVERO IL VENDITORE GUADAGNA ANCHE CON X<S GRAZIE AL PREMIO p = 18,00

1.")

11 VENDITA OPZIONE PUT VENDITORE TITOLARE DELLA OPZIONE PUT STRIKE PRICE = X= 1.000,00 Put= p= 3% 30,00 CASO A T1= X<S Ovvero S>X S= quotazione Titolo= 1.500,00 S>X NON ESERCITO LA PUT ( vendita) X= 1.000,00 p= - 30,00 Totale incasso 970,00 - S (Valore corrente) 1.500,00 MARGINE NETTO NEGATIVO= - 530,00 PERDO IL COSTO DELLA PUT - 30,00

1.500,00 MARGINE NETTO positivo= 440,00 VENDITA OPZIONE PUT VENDITORE TITOLARE DELLA OPZIONE PUT RIBASSISTA STRIKE PRICE = X= 1.")

12 VENDITA OPZIONE PUT VENDITORE TITOLARE DELLA OPZIONE PUT STRIKE PRICE = X= 2.000,00 Put= p= 3% 60,00 CASO B T1= X>S Ovvero S<X S= quotazione Titolo= 1.500,00 S<X ESERCITO LA PUT ( vendita) X= 2.000,00 p= - 60,00 Totale 1.940,00 - S (Valore corrente) 1.500,00 MARGINE NETTO positivo= 440,00 VENDITA OPZIONE PUT VENDITORE TITOLARE DELLA OPZIONE PUT RIBASSISTA STRIKE PRICE = X= 1.500,00 Put= p= 3% 45,00 CASO C T1= X>S Ovvero S<X S= quotazione Titolo= 1.470,00 S<X ESERCITO LA PUT ( vendita)? X= 1.500,00 p= - 45,00 Totale 1.455,00 - S (Valore corrente) 1.470,00 MARGINE NETTO NEGAIVO= - 15,00 MARGINE SE ESERCITO LA PUT - 15,00 SE NON ESERCITO LA PUT - 45,00

13

14 Gli I.R.S.si differenziano in tre tipologie: Coupon swaps: Sono contratti in base al quale si ha lo scambio tra un flusso di interessi a tasso fisso e uno a tasso variabile denominati nella stessa valuta; Basis rate swaps: Sono contratti in base al quale si ha lo scambio tra flussi di interessi a tassi variabili denominati nella stessa valuta e calcolati sul medesimo capitale di riferimento con tempi diversi. Cross-Currency interest rate swap: Sono contratti in base al quale si ha lo scambio tra due flussi di interesse denominati in due diverse valute. Mese DATI PER IL CALOCOLO IRS Euribor 6 SPREAD TOTALE mesi gen-10 0,99% 3,50% 4,49% feb-10 0,98% 3,50% 4,48% mar-10 0,97% 3,50% 4,47% apr-10 0,97% 3,50% 4,47% mag-10 0,99% 3,50% 4,49% giu-10 1,02% 3,50% 4,52% lug-10 1,11% 3,50% 4,61% ago-10 1,16% 3,50% 4,66% set-10 1,15% 3,50% 4,65% ott-10 1,23% 3,50% 4,73% nov-10 1,29% 3,50% 4,79% dic-10 1,27% 3,50% 4,77% gen-11 1,26% 3,50% 4,76% feb-11 1,36% 3,50% 4,86% mar-11 1,49% 3,50% 4,99% apr-11 1,63% 3,50% 5,13% mag-11 1,73% 3,50% 5,23% giu-11 1,77% 3,50% 5,27% lug-11 1,84% 3,50% 5,34% ago-11 1,79% 3,50% 5,29% set-11 1,76% 3,50% 5,26% ott-11 1,80% 3,50% 5,30% EURIS SPREAD Eurirs 1 anno 1,53% 6% 7,5% Eurirs 2 anni 1,43% 6% 7,4% Eurirs 3 anni 1,49% 6% 7,5% Eurirs 4 anni 1,66% 6% 7,7% Eurirs 5 anni 1,84% 6% 7,8% Eurirs 6 anni 1,98% 6% 8,0% Eurirs 7 anni 2,12% 6% 8,1% Eurirs 8 anni 2,23% 6% 8,2% Eurirs 9 anni 2,32% 6% 8,3% Eurirs 10 anni 2,40% 6% 8,4% Eurirs 12 anni 2,53% 6% 8,5% Eurirs 15 anni 2,66% 6% 8,7% Eurirs 20 anni 2,68% 6% 8,7% Eurirs 25 anni 2,62% 6% 8,6% Eurirs 30 anni 2,55% 6% 8,6% Eurirs 40 anni 2,56% 6% 8,6%

15 MESE Euribor 6 mesi gen-08 4,59% feb-08 4,42% mar-08 4,62% apr-08 4,85% mag-08 4,96% giu-08 5,14% lug-08 5,22% ago-08 5,23% set-08 5,28% ott-08 5,30% nov-08 4,45% dic-08 3,50% gen-09 2,65% feb-09 2,09% mar-09 1,82% apr-09 1,64% mag-09 1,51% giu-09 1,47% lug-09 1,25% ago-09 1,14% set-09 1,06% ott-09 1,03% nov-09 1,01% dic-09 1,01% COME FACCIO A SAPERE COSA MI CONVIENE FARE? RISOLVETE

16 CDS I credit default swap (termine più spesso abbreviato in CDS) sono strumenti finanziari concepiti per ridurre i danni derivanti da un fallimento creditizio. Rientrano nella categoria dei contratti derivati. Per la precisione sono dei derivati creditizi (credit derivatives), ovvero uno swap (una sorta di baratto, nel senso di scambio di flussi di cassa) usato per trasferire l esposizione creditizia. CDS In pratica si tratta di un accordo tra due parti: un acquirente (detto CDS buyer) e un venditore (detto CDS seller) mediante il quale il venditore si impegna, in cambio di un premio rateale versato dall acquirente, a pagare una determinata cifra nel caso che ci si trovi di fronte a un credit event, ovvero l impossibilitàdi pagare da parte del debitore terzo. CDS In termini molto semplici i CDS sono una sorta di assicurazionesull insolvenza di un emittentee infatti sono spesso usati proprio con la funzione di polizzeassicurative( ANCHE SE NON LO SONO AFFATTO!!!) o coperture per chi sottoscrive un obbligazione. La durata tipica dei CDS èdi cinque anni, ma è accettabile anche un altra durata

17 CDS Il prezzo del CDS è direttamente proporzionale ai timori riguardanti l insolvenza dell emittente e costituisce un vero e proprio parametro di riferimento per essere consapevoli del reale rischio di fallimento delle societàche hanno sottoscritto i debiti su cui poggiano i CDS. CDS Per molti versi il prezzo dei Credit Default Swap è una stima di mercato assai più affidabile di giudizi delle società di rating (le note sigle AAA, BB ecc.): più alto è il prezzo del Credit Default Swap e piùil mercato tende a considerare il sottostante al CDS a rischio default (fallimento). CDS NELLA REALTA i CDS non costituiscono una misura assolutamente certa del rischio di un titolo, in quanto sono quasi sempre acquistati a fini speculativi, nel qual caso il loro prezzo potrebbe essere manovrato. (Perde la funzione per cui è nato :fini di sola copertura del rischio)

18 CDS Il valore dei CDS è aggiornato in tempo reale; essi vengono scambiati sul mercato over-the-counter e possono essere acquistati solo da investitori istituzionali, non da piccoli risparmiatori.

Gli strumenti derivati

Gli strumenti derivati Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Gli strumenti derivati si chiamano derivati in

Gli strumenti derivati Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Gli strumenti derivati si chiamano derivati in

Gli strumenti derivati

GLI STRUMENTI DERIVATI EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può essere un bene o un altro

GLI STRUMENTI DERIVATI EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può essere un bene o un altro

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE. Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2007

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Roma, 5 giugno 2008 Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2007 La Banca d Italia comunica le informazioni

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Roma, 5 giugno 2008 Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2007 La Banca d Italia comunica le informazioni

GESTIONE DEL RISCHIO DI TASSO

GESTIONE DEL RISCHIO DI TASSO STRATEGIE Piatti ---Corso Rischi Bancari: lezione n. 5 1 Strategie di gestione del rischio strategie matching: neutralizzare le fluttuazioni del MI o del VE capitale mismatching:

GESTIONE DEL RISCHIO DI TASSO STRATEGIE Piatti ---Corso Rischi Bancari: lezione n. 5 1 Strategie di gestione del rischio strategie matching: neutralizzare le fluttuazioni del MI o del VE capitale mismatching:

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2010 La Banca d Italia comunica le informazioni relative alle posizioni

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2010 La Banca d Italia comunica le informazioni relative alle posizioni

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Roma, 3 dicembre 2010 Rilevazione sui prodotti derivati over-the-counter a fine giugno 2010 La Banca d Italia comunica le informazioni

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Roma, 3 dicembre 2010 Rilevazione sui prodotti derivati over-the-counter a fine giugno 2010 La Banca d Italia comunica le informazioni

BANCA D ITALIA AMMINISTRAZIONE CENTRALE. Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2005 La Banca d Italia comunica

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2005 La Banca d Italia comunica

INTRODUZIONE. Le opzioni rappresentano una classe molto importante di derivati. Esse negli ultimi anni hanno riscosso notevole successo presso gli

INTRODUZIONE Le opzioni rappresentano una classe molto importante di derivati. Esse negli ultimi anni hanno riscosso notevole successo presso gli investitori. Tra le opzioni in generale, quelle che hanno

INTRODUZIONE Le opzioni rappresentano una classe molto importante di derivati. Esse negli ultimi anni hanno riscosso notevole successo presso gli investitori. Tra le opzioni in generale, quelle che hanno

Principali derivati e loro caratteristiche Copertura dei rischi con i derivati

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 217/218 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 217/218 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

IL MERCATO DEI CAMBI FINANZIAMENTI CON L ESTERO

EIF 2016 IL RISCHIO DI CAMBIO IL MERCATO DEI CAMBI FINANZIAMENTI CON L ESTERO LE COPERTURE DEL RISCHIO DI CAMBIO Tasso di cambio prezzo di un valuta espresso in altra valuta Il mercato dei cambi FOREX

EIF 2016 IL RISCHIO DI CAMBIO IL MERCATO DEI CAMBI FINANZIAMENTI CON L ESTERO LE COPERTURE DEL RISCHIO DI CAMBIO Tasso di cambio prezzo di un valuta espresso in altra valuta Il mercato dei cambi FOREX

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2015 La Banca d Italia comunica le informazioni

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2015 La Banca d Italia comunica le informazioni

GLI STRUMENTI DERIVATI: FORWARD, FUTURES, OPZIONI E SWAP

GLI STRUMENTI DERIVATI: FORWARD, FUTURES, OPZIONI E SWAP CARATTERISTICHE TECNICHE ED ECONOMICHE DEGLI STRUMENTI DERIVATI Capitolo 23 1 I PUNTI PRINCIPALI DELLA LEZIONE Le nozioni di base sugli strumenti

GLI STRUMENTI DERIVATI: FORWARD, FUTURES, OPZIONI E SWAP CARATTERISTICHE TECNICHE ED ECONOMICHE DEGLI STRUMENTI DERIVATI Capitolo 23 1 I PUNTI PRINCIPALI DELLA LEZIONE Le nozioni di base sugli strumenti

VALUTAZIONE DEGLI STRUMENTI DERIVATI

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

UNIVERSITÀ DEGLI STUDI DELLA TUSCIA

UNIVERSITÀ DEGLI STUDI DELLA TUSCIA FACOLTÀ DI SCIENZE POLITICHE Corso di laurea in Scienza della Pubblica Amministrazione IL CONTRATTO DI SWAP Cattedra Istituzioni di diritto privato RELATORE CANDIDATO

UNIVERSITÀ DEGLI STUDI DELLA TUSCIA FACOLTÀ DI SCIENZE POLITICHE Corso di laurea in Scienza della Pubblica Amministrazione IL CONTRATTO DI SWAP Cattedra Istituzioni di diritto privato RELATORE CANDIDATO

Risk response e strumenti di fronteggiamento. Corso di risk management Prof. Giuseppe D Onza

Risk response e strumenti di fronteggiamento Corso di risk management Prof. Giuseppe D Onza RISK RESPONSE: STRATEGIA CONDIVIDERE IMPATTO PROBABILITÀ RISK RESPONSE ACCETTARLO EVITARLO FARE NULLA MONITORARE

Risk response e strumenti di fronteggiamento Corso di risk management Prof. Giuseppe D Onza RISK RESPONSE: STRATEGIA CONDIVIDERE IMPATTO PROBABILITÀ RISK RESPONSE ACCETTARLO EVITARLO FARE NULLA MONITORARE

Corso di Intermediari Finanziari e Microcredito

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

LE OPZIONI: OPZIONI OTC ED OPZIONI. Gino Gandolfi SDA BOCCONI

LE OPZIONI: OPZIONI OTC ED OPZIONI QUOTATE Gino Gandolfi SDA BOCCONI OPZIONI OTC OTC: over the counter Una contrattazione / negoziazione è OTC quando non avviene all interno di mercati regolamentati (ad

LE OPZIONI: OPZIONI OTC ED OPZIONI QUOTATE Gino Gandolfi SDA BOCCONI OPZIONI OTC OTC: over the counter Una contrattazione / negoziazione è OTC quando non avviene all interno di mercati regolamentati (ad

S. Guidantoni. Firenze, 1 dicembre 2016

S. Guidantoni Firenze, 1 dicembre 2016 I punti da analizzare La rilevazione: Identificazione dei derivati / Contratto ibrido Valutazione dei derivati Strumento di copertura / Oggetto di copertura Hedge

S. Guidantoni Firenze, 1 dicembre 2016 I punti da analizzare La rilevazione: Identificazione dei derivati / Contratto ibrido Valutazione dei derivati Strumento di copertura / Oggetto di copertura Hedge

GESTIONE DEL RISCHIO NELL ACQUISIZIONE DI ENERGIA ELETTRICA

GESTIONE DEL RISCHIO NELL ACQUISIZIONE DI ENERGIA ELETTRICA Dott. Ing. Ivano Cometto IRIDE MERCATO S.p.A Seminario Tecnico AEIT Sezione di Torino Politecnico di Torino 9 marzo 2010 L ACQUISTO DI ENERGIA

GESTIONE DEL RISCHIO NELL ACQUISIZIONE DI ENERGIA ELETTRICA Dott. Ing. Ivano Cometto IRIDE MERCATO S.p.A Seminario Tecnico AEIT Sezione di Torino Politecnico di Torino 9 marzo 2010 L ACQUISTO DI ENERGIA

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

BANCA D ITALIA AMMINISTRAZIONE CENTRALE. Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2004 La Banca d Italia comunica

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2004 La Banca d Italia comunica

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Gli strumenti derivati. Prof. Mauro Aliano mauro.aliano@unica.it

Gli strumenti derivati Prof. Mauro Aliano mauro.aliano@unica.it 1 I FRA (Forward Rate Agreement) Sono contratti con i quali due parti si mettono d accordo sul tasso di interesse da applicare, ad un certo

Gli strumenti derivati Prof. Mauro Aliano mauro.aliano@unica.it 1 I FRA (Forward Rate Agreement) Sono contratti con i quali due parti si mettono d accordo sul tasso di interesse da applicare, ad un certo

Giugno 2017 GRUPPO BANCARIO BANCA POPOLARE DI SONDRIO

GRUPPO BANCARIO BANCA POPOLARE DI SONDRIO COPERTURA DEI RISCHI FINANZIARI RISCHIO CAMBIO RISCHIO MATERIE PRIME RISCHIO TASSO COPERTURA DI RISCHIO OSCILLAZIONE CAMBI Copertura dal rialzo USD TERMINE IN

GRUPPO BANCARIO BANCA POPOLARE DI SONDRIO COPERTURA DEI RISCHI FINANZIARI RISCHIO CAMBIO RISCHIO MATERIE PRIME RISCHIO TASSO COPERTURA DI RISCHIO OSCILLAZIONE CAMBI Copertura dal rialzo USD TERMINE IN

GLI STRUMENTI DERIVATI: TECNICHE DI COPERTURA DEI RISCHI FINANZIARI E PROBLEMATICHE DI UN UTILIZZO IMPROPRIO

GLI STRUMENTI DERIVATI: TECNICHE DI COPERTURA DEI RISCHI FINANZIARI E PROBLEMATICHE DI UN UTILIZZO IMPROPRIO Ing. Andrea Zadra Milano, 30 Maggio 2011 Agenda Coperture Strumenti Derivati: utilizzo improprio

GLI STRUMENTI DERIVATI: TECNICHE DI COPERTURA DEI RISCHI FINANZIARI E PROBLEMATICHE DI UN UTILIZZO IMPROPRIO Ing. Andrea Zadra Milano, 30 Maggio 2011 Agenda Coperture Strumenti Derivati: utilizzo improprio

Cognome Nome Matricola. 1) Su OGNI foglio consegnato indicare il proprio cognome, nome e numero di matricola.

Su OGNI foglio consegnato indicare il proprio cognome, nome e numero di matricola.") Cognome Nome Matricola ISTRUZIONI 1) Su OGNI foglio consegnato indicare il proprio cognome, nome e numero di matricola. 2) Il compito si divide in 3 parti: Parte 1 Esercizi. Parte 2 Quesiti a scelta multipla.

Cognome Nome Matricola ISTRUZIONI 1) Su OGNI foglio consegnato indicare il proprio cognome, nome e numero di matricola. 2) Il compito si divide in 3 parti: Parte 1 Esercizi. Parte 2 Quesiti a scelta multipla.

Caputo Nassetti F. Fabbri A. Trattato sui contratti derivati di credito 2000

Caputo Nassetti F. Fabbri A. Trattato sui contratti derivati di credito 2000 Vantaggi dall utilizzo dei derivati su crediti: a. superamento del problema della segmentazione dei mercati; b. aumento della

Caputo Nassetti F. Fabbri A. Trattato sui contratti derivati di credito 2000 Vantaggi dall utilizzo dei derivati su crediti: a. superamento del problema della segmentazione dei mercati; b. aumento della

Hedge accounting (IAS 39)

") Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Hedge accounting (IAS 39) di 1 Definizione di copertura Lo IAS 39 prevede specifici

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Hedge accounting (IAS 39) di 1 Definizione di copertura Lo IAS 39 prevede specifici

Ricorso al credito e. dott. Francesco Lotito

Ricorso al credito e strumenti derivati dott. Francesco Lotito STRUMENTI FINANZIARI DERIVATI DEFINIZIONE Sono dei contratti il cui valore economico dipende dal valore di un attività sottostante, alla quale

Ricorso al credito e strumenti derivati dott. Francesco Lotito STRUMENTI FINANZIARI DERIVATI DEFINIZIONE Sono dei contratti il cui valore economico dipende dal valore di un attività sottostante, alla quale

GLI INDICATORI DI RISCHIO LO SAPEVI CHE?

RISCHIO COME INCERTEZZA RISCHIO COME PERDITA POTENZIALE Nel campo della gestione degli investimenti è molto importante il concetto di rischio finanziario, che esprime l incertezza relativa al valore che

RISCHIO COME INCERTEZZA RISCHIO COME PERDITA POTENZIALE Nel campo della gestione degli investimenti è molto importante il concetto di rischio finanziario, che esprime l incertezza relativa al valore che

Tavola 1 - Prezzi al consumo relativi alla benzina verde con servizio alla pompa. Firenze, Grosseto, Pisa, Pistoia. Da Agosto 2008 ad Aprile 2012

Tavola 1 - Prezzi al consumo relativi alla benzina verde con servizio alla pompa. Firenze, Grosseto, Pisa, Pistoia. Benzina verde con servizio alla pompa Ago-08 Set-08 Ott-08 Nov-08 Dic-08 Firenze 1,465

Tavola 1 - Prezzi al consumo relativi alla benzina verde con servizio alla pompa. Firenze, Grosseto, Pisa, Pistoia. Benzina verde con servizio alla pompa Ago-08 Set-08 Ott-08 Nov-08 Dic-08 Firenze 1,465

Gestione dei rischi PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

I titoli strutturati

Corso Derivati e gestione dei rischi di mercato (8011163 - DERIVATI E GESTIONE DEI RISCHI DI MERCATO) (A.A. 2016/17) I titoli strutturati (Gianni Nicolini) Dicembre 2016 1 I titoli strutturati Definizione

Corso Derivati e gestione dei rischi di mercato (8011163 - DERIVATI E GESTIONE DEI RISCHI DI MERCATO) (A.A. 2016/17) I titoli strutturati (Gianni Nicolini) Dicembre 2016 1 I titoli strutturati Definizione

Rischio di credito PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

RENDICONTO GENERALE ESERCIZIO FINANZIARIO ANNO 2015

APPENDICE L RENDICONTO GENERALE ESERCIZIO FINANZIARIO ANNO 2015 NOTA INFORMATIVA RESA AI SENSI DELL' ART. 62, COMMA 8 DELLA L.133/08:ONERI E IMPEGNI FINANZIARI DERIVANTI DA CONTRATTI RELATIVI A STRUMENTI

APPENDICE L RENDICONTO GENERALE ESERCIZIO FINANZIARIO ANNO 2015 NOTA INFORMATIVA RESA AI SENSI DELL' ART. 62, COMMA 8 DELLA L.133/08:ONERI E IMPEGNI FINANZIARI DERIVANTI DA CONTRATTI RELATIVI A STRUMENTI

MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME. MATT. POME.

TURNI FARMACIE APRILE 2016 Sab. 2 apr. Dom. 3 apr. Sab. 9 apr. Dom. 10 apr. Sab. 16 apr. Dom. 17 apr. Sab. 23 apr. Dom. 24 apr. Lun. 25 apr. Sab. 30 apr. Dom. 1 mag. MATT. POME. MATT. POME. MATT. POME.

TURNI FARMACIE APRILE 2016 Sab. 2 apr. Dom. 3 apr. Sab. 9 apr. Dom. 10 apr. Sab. 16 apr. Dom. 17 apr. Sab. 23 apr. Dom. 24 apr. Lun. 25 apr. Sab. 30 apr. Dom. 1 mag. MATT. POME. MATT. POME. MATT. POME.

Introduzione alle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

ESERCITAZIONE SUI DERIVATI

Facoltà di Scienze Economiche Giuridiche e Politiche CdL Economia e Gestione Aziendale Tecnica Bancaria A.A. 2016-2017 ESERCITAZIONE SUI DERIVATI Dott. Simone Murgioni s.murgioni@gmail.com Cosa sono? Strumenti

Facoltà di Scienze Economiche Giuridiche e Politiche CdL Economia e Gestione Aziendale Tecnica Bancaria A.A. 2016-2017 ESERCITAZIONE SUI DERIVATI Dott. Simone Murgioni s.murgioni@gmail.com Cosa sono? Strumenti

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Allegato E. A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Allegato E Nota informativa sugli strumenti finanziari derivati della Regione Piemonte, al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n. 203 (Finanziaria 2009) e del

Allegato E Nota informativa sugli strumenti finanziari derivati della Regione Piemonte, al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n. 203 (Finanziaria 2009) e del

Mercato telematico all ingrosso dei titoli di Stato (MTS)

") Mercato telematico all ingrosso dei titoli di Stato (MTS) Titoli di Stato Composizione per strumento (dati in milioni di euro) Tavola a18.1 PERIODI Volumi medi giornalieri negoziati BOT BTP BTI CCT CTZ

Mercato telematico all ingrosso dei titoli di Stato (MTS) Titoli di Stato Composizione per strumento (dati in milioni di euro) Tavola a18.1 PERIODI Volumi medi giornalieri negoziati BOT BTP BTI CCT CTZ

Unipol Assicurazioni SpA Cumulative Auto Bologna 12/01/2015 11:18

ESER. POL AGEN. POL RAMO POL NUM. POL. ESER. SIN AGEN. SIN. NUM. SIN RAMO SIN. ISPETTORATO DATA AVVENIM. DATA CHIUSURATIPO DEN. TIPO CHIUSTP RESP ASSICURATO PREVENTIVO PAGATO DA RECUPERARE 2007 1467 130

ESER. POL AGEN. POL RAMO POL NUM. POL. ESER. SIN AGEN. SIN. NUM. SIN RAMO SIN. ISPETTORATO DATA AVVENIM. DATA CHIUSURATIPO DEN. TIPO CHIUSTP RESP ASSICURATO PREVENTIVO PAGATO DA RECUPERARE 2007 1467 130

LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS SOLUZIONI. unità didattica n. 7. SDA Bocconi School of Management. Danilo Drago

Danilo Drago unità didattica n. 7 LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS SOLUZIONI Copyright SDA Bocconi, Milano ESERCIZIO N.1 a) I flussi di cassa generati dal cap sono riportati nella tabella

Danilo Drago unità didattica n. 7 LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS SOLUZIONI Copyright SDA Bocconi, Milano ESERCIZIO N.1 a) I flussi di cassa generati dal cap sono riportati nella tabella

L'economia italiana in breve

L'economia italiana in breve N. 87 - Luglio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 87 - Luglio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Paragrafo 7 Rischio di controparte Informativa qualitativa

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

Esempio Analisi Contratto Copertura Tassi

Esempio Analisi Contratto Copertura Tassi Analisi Contratto di Interest Rate Collar con Clausola di Range Accrual della IRS Collar Range Accrual Caratteristiche Strumento Derivato Nominale 1.000.000 Data

Esempio Analisi Contratto Copertura Tassi Analisi Contratto di Interest Rate Collar con Clausola di Range Accrual della IRS Collar Range Accrual Caratteristiche Strumento Derivato Nominale 1.000.000 Data

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

Spread Certificates su Tassi d Interesse

Spread Certificates su Tassi d Interesse I primi certificati che permettono di scommettere sulla curva swap, ma a caro prezzo... Abaxbank ha emesso il 21 ottobre una nuova tipologia di certificati, negoziati

Spread Certificates su Tassi d Interesse I primi certificati che permettono di scommettere sulla curva swap, ma a caro prezzo... Abaxbank ha emesso il 21 ottobre una nuova tipologia di certificati, negoziati

Paragrafo 7 Rischio di controparte

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

INTRODUZIONE. 1 Basti pensare alla crisi legata ai cosi detti mutui subprimes il cui rischio veniva inserito in contratti

INTRODUZIONE Molto spesso negli ultimi tempi si è parlato dei contratti derivati in occasione di gravi crisi finanziarie 1, di indagini da parte della magistratura 2 e in ogni caso con un accezione negativa.

INTRODUZIONE Molto spesso negli ultimi tempi si è parlato dei contratti derivati in occasione di gravi crisi finanziarie 1, di indagini da parte della magistratura 2 e in ogni caso con un accezione negativa.

CREDITI VERSO IMPRESE DEL GRUPPO NON ASSEGNATI TOTALE

NOTA 47 INFORMATIVA SUI RISCHI I principali rischi identificati e attivamente gestiti dal Gruppo ERG sono i seguenti: il rischio di credito, col quale si evidenzia la possibilità di insolvenza (default)

NOTA 47 INFORMATIVA SUI RISCHI I principali rischi identificati e attivamente gestiti dal Gruppo ERG sono i seguenti: il rischio di credito, col quale si evidenzia la possibilità di insolvenza (default)

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

GLI STRUMENTI DERIVATI. Giuseppe G. Santorsola EIF 1

GLI STRUMENTI DERIVATI Giuseppe G. Santorsola EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può

GLI STRUMENTI DERIVATI Giuseppe G. Santorsola EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

L'economia italiana in breve

L'economia italiana in breve N. 8 - Maggio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 8 - Maggio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve

L'economia italiana in breve N. 9 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 9 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Stima del fair value di strumenti finanziari derivati

www.pwc.com/it Stima del fair value di strumenti finanziari derivati Genova, 2 ottobre 2017 Agenda Introduzione Definizione di fair value e principali componenti Esempi di stima del fair value risk-free

www.pwc.com/it Stima del fair value di strumenti finanziari derivati Genova, 2 ottobre 2017 Agenda Introduzione Definizione di fair value e principali componenti Esempi di stima del fair value risk-free

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

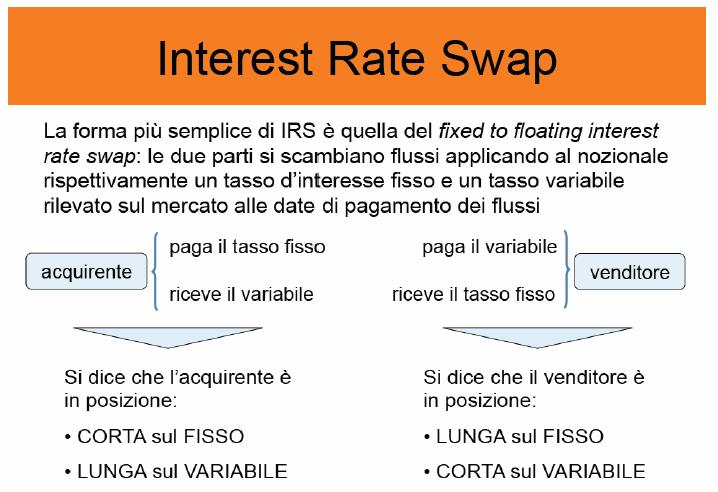

Nozioni generali di uno swap

Nozioni generali di uno swap Lo swap sui tassi d interesse (IRS) è un contratto attraverso cui le parti in date stabilite e per un tempo prefissato si scambiano flussi di cassa calcolati applicando ad

Nozioni generali di uno swap Lo swap sui tassi d interesse (IRS) è un contratto attraverso cui le parti in date stabilite e per un tempo prefissato si scambiano flussi di cassa calcolati applicando ad

SERIE STORICA PRINCIPALI INDICI E PARAMETRI

TASSO LEGALE La determinazione del TASSO LEGALE è prevista dall'articolo 1284 C.C. Sino alla fine del 1997 la misura di detto tasso è stata fissata con provvedimento legislativo. A partire dalla fine del

TASSO LEGALE La determinazione del TASSO LEGALE è prevista dall'articolo 1284 C.C. Sino alla fine del 1997 la misura di detto tasso è stata fissata con provvedimento legislativo. A partire dalla fine del

Capitolo 4 Gli strumenti

Capitolo 4 Gli strumenti Esercizio 1 Obbligazioni Ordinarie Obbligazioni Subordinate Diritti economici Obbligazioni Correlate Obbligazioni Convertibili Strum enti ibridi Strumenti partecipativi Azioni

Capitolo 4 Gli strumenti Esercizio 1 Obbligazioni Ordinarie Obbligazioni Subordinate Diritti economici Obbligazioni Correlate Obbligazioni Convertibili Strum enti ibridi Strumenti partecipativi Azioni

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

INTRODUZIONE. Gli strumenti derivati sono ormai conosciuti sia tra gli operatori professionali

INTRODUZIONE Gli strumenti derivati sono ormai conosciuti sia tra gli operatori professionali del settore sia tra i trader privati che utilizzano questo strumento non solo per la copertura finanziaria

INTRODUZIONE Gli strumenti derivati sono ormai conosciuti sia tra gli operatori professionali del settore sia tra i trader privati che utilizzano questo strumento non solo per la copertura finanziaria

Finanza Aziendale Internazionale Esigenze e soluzioni di copertura

Finanza Aziendale Internazionale Esigenze e soluzioni di copertura Letture di riferimento: G. Bertinetti, Capitolo 3. 1 Verso una gestione anticipata Muovendo dalla determinazione del budget la finanza

Finanza Aziendale Internazionale Esigenze e soluzioni di copertura Letture di riferimento: G. Bertinetti, Capitolo 3. 1 Verso una gestione anticipata Muovendo dalla determinazione del budget la finanza

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Opzioni. Laboratorio n. 1 Finanza quantitativa 30 settembre Definizioni di base

Opzioni Laboratorio n. 1 Finanza quantitativa 3 settembre 211 1 Definizioni di base Un opzione su un attività finanziaria è un titolo che fornisce al detentore il diritto di acquistare o vendere un attività

Opzioni Laboratorio n. 1 Finanza quantitativa 3 settembre 211 1 Definizioni di base Un opzione su un attività finanziaria è un titolo che fornisce al detentore il diritto di acquistare o vendere un attività

Il sistema dei Tassi Interni di Trasferimento (TIT) Prof. Ugo Pomante Università di Roma Tor Vergata

Prof. Ugo Pomante Università di Roma Tor Vergata") Il sistema dei Tassi Interni di Trasferimento (TIT) Prof. Ugo Pomante Università di Roma Tor Vergata Agenda Obiettivi sistema TIT Un esempio TIT a flussi lordi e netti La determinazione dei TIT Le operazioni

Il sistema dei Tassi Interni di Trasferimento (TIT) Prof. Ugo Pomante Università di Roma Tor Vergata Agenda Obiettivi sistema TIT Un esempio TIT a flussi lordi e netti La determinazione dei TIT Le operazioni

RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze) 1. A maggio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.817,6 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze) 1. A maggio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.817,6 miliardi di euro (cfr. Tabella 1) è nettamente

NON ASSEGNATI TOTALE (MIGLIAIA DI EURO) 2013

2013") NOTA 41 - INFORMATIVA SUI RISCHI I principali rischi identificati e attivamente gestiti da ERG S.p.A. sono i seguenti: il rischio di credito, col quale si evidenzia la possibilità di insolvenza (default)

NOTA 41 - INFORMATIVA SUI RISCHI I principali rischi identificati e attivamente gestiti da ERG S.p.A. sono i seguenti: il rischio di credito, col quale si evidenzia la possibilità di insolvenza (default)

Interest Rate futures: Fixed Income Futures o Futures su titoli obbligazionari. Giovanna Zanotti

Interest Rate futures: Fixed Income Futures o Futures su titoli obbligazionari Giovanna Zanotti AGENDA Dfiii Definizione Le caratteristiche contrattuali dei futures su titoli obbligazionari Specifiche

Interest Rate futures: Fixed Income Futures o Futures su titoli obbligazionari Giovanna Zanotti AGENDA Dfiii Definizione Le caratteristiche contrattuali dei futures su titoli obbligazionari Specifiche

Ente: COMUNE DI PORTICI

MUTUI IN AMMORTAMENTO ANNO 2010 CASSA DD.PP. Ente: COMUNE DI PORTICI Tipo opera: Edilizia pubblica e sociale-immobile 4502930/00 21-dic-06 200.000,00 01-gen-07 30-giu-10 179.465,06 3.676,97 3.748,13 7.425,10

MUTUI IN AMMORTAMENTO ANNO 2010 CASSA DD.PP. Ente: COMUNE DI PORTICI Tipo opera: Edilizia pubblica e sociale-immobile 4502930/00 21-dic-06 200.000,00 01-gen-07 30-giu-10 179.465,06 3.676,97 3.748,13 7.425,10

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Lezione Gli strumenti di debito, i Titoli di Stato

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

I dati significativi del mercato assicurativo italiano Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA

I dati significativi del mercato assicurativo italiano Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Sergio Desantis Statistiche e Studi Attuariali Milano, 16 luglio 2012 agenda

I dati significativi del mercato assicurativo italiano Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Sergio Desantis Statistiche e Studi Attuariali Milano, 16 luglio 2012 agenda

RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze) 1. A febbraio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze) 1. A febbraio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,8 miliardi di euro (cfr. Tabella 1) è nettamente

I Derivati. a.a. 2014/2015 Prof. Mauro Aliano mauro.aliano@unica.it

I Derivati a.a. 2014/2015 Prof. Mauro Aliano mauro.aliano@unica.it 1 Definizione di derivati I derivati sono strumenti finanziari (Testo Unico della Finanza) Il valore dello strumento deriva (dipende)

I Derivati a.a. 2014/2015 Prof. Mauro Aliano mauro.aliano@unica.it 1 Definizione di derivati I derivati sono strumenti finanziari (Testo Unico della Finanza) Il valore dello strumento deriva (dipende)

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH VALUTAZIONE ALLE CONDIZIONI DI MERCATO DEL 14/12/2016 2 SINTESI DEI RISULTATI... 3 INTRODUZIONE... 4 1 PORTAFOGLIO DI REPLICA... 5 2 CALCOLO

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH VALUTAZIONE ALLE CONDIZIONI DI MERCATO DEL 14/12/2016 2 SINTESI DEI RISULTATI... 3 INTRODUZIONE... 4 1 PORTAFOGLIO DI REPLICA... 5 2 CALCOLO

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE Giuseppe Lusignani Università di Bologna Convegno ABI Rischio di Credito:rating interni e cartolarizzazione Roma, 23 e 24 novembre 2000 STRUTTURA DELL INTERVENTO

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE Giuseppe Lusignani Università di Bologna Convegno ABI Rischio di Credito:rating interni e cartolarizzazione Roma, 23 e 24 novembre 2000 STRUTTURA DELL INTERVENTO

I PRODOTTI DERIVATI. Lucidi a cura di Marco Di Antonio

I PRODOTTI DERIVATI Lucidi a cura di Marco Di Antonio CARATTERISTICHE GENERALI Rappresentano obblighi contrattuali che possono o meno tradursi in prestazioni effettive, in relazione al verificarsi di determinati

I PRODOTTI DERIVATI Lucidi a cura di Marco Di Antonio CARATTERISTICHE GENERALI Rappresentano obblighi contrattuali che possono o meno tradursi in prestazioni effettive, in relazione al verificarsi di determinati

OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

Stock markets (mercati azionari) : le borse nella nozione comune del termine, ad esempio, New York, Londra,Tokyo, Milano etc

: le borse nella nozione comune del termine, ad esempio, New York, Londra,Tokyo, Milano etc") MERCATI FINANZIARI e Opzioni Introduzione Stock markets (mercati azionari) : le borse nella nozione comune del termine, ad esempio, New York, Londra,Tokyo, Milano etc Bond markets (mercati obbligazionari)

MERCATI FINANZIARI e Opzioni Introduzione Stock markets (mercati azionari) : le borse nella nozione comune del termine, ad esempio, New York, Londra,Tokyo, Milano etc Bond markets (mercati obbligazionari)

Crescere attraverso la rete di vendita e le attività commerciali Le attività commerciali

Crescere attraverso la rete di vendita e le attività commerciali Le attività commerciali Antonio Catalani Indice dai problemi alle soluzioni come individuare le opportunità di crescita nell ambito commerciale

Crescere attraverso la rete di vendita e le attività commerciali Le attività commerciali Antonio Catalani Indice dai problemi alle soluzioni come individuare le opportunità di crescita nell ambito commerciale

IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO

Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2015 (con ipotesi di andamento del mercato sino al 2027) Copyright Marzo 2016 Reddy s Group srl- Real Estate Advisors

Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2015 (con ipotesi di andamento del mercato sino al 2027) Copyright Marzo 2016 Reddy s Group srl- Real Estate Advisors

Indici CCIAA Milano - REF Ricerche Indice del costo d'acquisto delle commodities per le imprese industriali. Quotazioni Novembre 2015

Indici CCIAA Milano - REF Ricerche Indice del costo d'acquisto delle commodities Quotazioni Novembre 2015 In continua contrazione l'indice del costo d'acquisto delle commodities, registra in novembre un

Indici CCIAA Milano - REF Ricerche Indice del costo d'acquisto delle commodities Quotazioni Novembre 2015 In continua contrazione l'indice del costo d'acquisto delle commodities, registra in novembre un

RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze) 1. A giugno 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,9 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze) 1. A giugno 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,9 miliardi di euro (cfr. Tabella 1) è nettamente

LE OPZIONI: GLI ELEMENTI DI. Gino Gandolfi SDA BOCCONI

LE OPZIONI: GLI ELEMENTI DI VALUTAZIONE Gino Gandolfi SDA BOCCONI I LIMITI DI PREZZO DELLE OPZIONI Sostanzialmente, una call americana od europea dà al possessore ad acquistare l attività sottostante ad

LE OPZIONI: GLI ELEMENTI DI VALUTAZIONE Gino Gandolfi SDA BOCCONI I LIMITI DI PREZZO DELLE OPZIONI Sostanzialmente, una call americana od europea dà al possessore ad acquistare l attività sottostante ad

Il rischio di liquidità: analisi empirica ed opportunità di investimento

Il rischio di liquidità: analisi empirica ed opportunità di investimento Pietro Vinci Institutional Client Group Deutsche Bank Cos e il rischio di liquidità 2 Il Rischio di Liquidità si compone di : Rischio

Il rischio di liquidità: analisi empirica ed opportunità di investimento Pietro Vinci Institutional Client Group Deutsche Bank Cos e il rischio di liquidità 2 Il Rischio di Liquidità si compone di : Rischio

RAPPORTO MENSILE ABI 1 Novembre 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2016 (principali evidenze) PRESTITI E RACCOLTA 1. A ottobre 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

RAPPORTO MENSILE ABI 1 Novembre 2016 (principali evidenze) PRESTITI E RACCOLTA 1. A ottobre 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari. Imola, 29 marzo 2016 Luciano Messori

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 18 novembre 2016 IL TURNOVER DEI MERCATI DEI CAMBI E DEI DERIVATI OTC SU VALUTE E TASSI DI INTERESSE

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 18 novembre 2016 IL TURNOVER DEI MERCATI DEI CAMBI E DEI DERIVATI OTC SU VALUTE E TASSI DI INTERESSE

Università degli Studi di Parma. Temi speciali di bilancio. Operazioni finanziarie: cenni. Agenda

Università degli Studi di Parma Temi speciali di bilancio Operazioni finanziarie: cenni Agenda 1) Introduzione agli strumenti finanziari 2) Normativa di riferimento 3) IRS 4) Trattamento contabile ITA

Università degli Studi di Parma Temi speciali di bilancio Operazioni finanziarie: cenni Agenda 1) Introduzione agli strumenti finanziari 2) Normativa di riferimento 3) IRS 4) Trattamento contabile ITA

RAPPORTO MENSILE ABI 1 Dicembre 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Dicembre 2016 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro

RAPPORTO MENSILE ABI 1 Dicembre 2016 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro

RAPPORTO MENSILE ABI Marzo 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2015 (principali evidenze) 1. A febbraio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.821 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2015 (principali evidenze) 1. A febbraio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.821 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)