Contratti Future: filiere agroalimentari

|

|

|

- Faustino Clemente

- 8 anni fa

- Visualizzazioni

Transcript

1 Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario «Investire responsabilmente in Commodity: si può?» Bologna, 8 Novembre 2013

2 un Tema «sensibile» Il mercato a termine di borsa per le commodity agricole è un tema «sensibile» sotto una pluralità di punti di vista: la crisi finanziaria ha indotto a demonizzare attività come il commercio delle materie prime alimentari e, soprattutto, il ruolo che in questo settore hanno ormai acquisito gli investitori finanziari; da più parti si rileva che gli investitori istituzionali peggiorano la condizioni di vita e la sicurezza alimentare nei Paesi del Terzo Mondo generando squilibri nei prezzi delle materie prime agricole attraverso le loro operazioni di trading e di investimento; in questo contesto anche la parola «speculare» è diventata politicamente scorretta ed ha perso uno dei suoi significati propri: «valutazione delle opportunità che il tempo può offrire»; in Europa, fino a pochi anni fa, questi mercati erano poco conosciuti ed utilizzati perché storicamente, per effetto della Politica Agricola Comunitaria, erano mancate condizioni oggettive di volatilità dei prezzi agroalimentari; 2

3 Sommario Il mercato dei future Punti di vista alternativi sui contratti future: gli operatori delle filiere agroalimentari e gli speculatori / investitori La copertura dal rischio di prezzo Relazione tra speculazione e volatilità/livello dei prezzi Proposte Considerazioni finali 3

4 Mercati e Contratti I contratti possibili possono essere classificati facendo riferimento ad una doppia griglia di classificazione che distingue tra mercati a pronti ed a termine e tra mercati regolamentati e non. Mercato A pronti Non regolamentato Contratto spot Regolamentato A termine Contratto forward Contratto future 4

5 OTC ed Exchange Nei mercati non regolamentati i contratti oggetto di transazione sono denominati anche come OTC (Over The Counter). Un mercato OTC è un mercato: decentrato, che manca cioè di una localizzazione fisica specifica e centrale; in cui i partecipanti operano scambi tra loro utilizzando i mezzi di comunicazione più vari ( posta elettronica, telefono, etc.); e, pertanto, lo scambio tra due partecipanti avviene senza che altri vengano informati sul prezzo a cui la transazione è stata negoziata (sono disponibili solo le «rilevazioni» operate dai Comitati delle Borse merci / CCIAA) Il mercato dei future avviene, invece, in una borsa regolamentata che ha caratteristiche diametralmente opposte all OTC: la localizzazione precisa (es. Chicago per CBOT-CME, Parigi per NYSE- Euronext); gli scambi vengono operati solo nei locali della borsa (Exchange) e/o attraverso la piattaforma elettronica gestita dall Exchange; piena trasparenza dei prezzi pattuiti e dei volumi delle transazioni effettuate. Non solo, è possibile monitorare, in tempo reale, anche le proposte di vendita (bid) e di acquisto (ask). 5

; e, pertanto, lo scambio tra due partecipanti avviene senza che altri vengano informati sul prezzo a cui la transazione è stata negoziata (sono disponibili solo le «rilevazioni» operate dai")

6 Natura del Future Unfuture è un tipo di contratto in cui non solo l epoca di consegna è differita nel tempo (il richiamo alla scadenza futura dà il nome al tipo di contratto)... ma anche tutti gli altri elementi, di solito oggetto di negoziazione bilaterale tra le parti, sono standardizzati : qualità della merce, quantità oggetto di scambio (lotto), luogo e data di consegna con la solaeccezione del prezzo. Il contratto future è una evoluzione dei contratti forward: hanno in comune la consegna differita della merce, ma per il resto il forward non è standardizzato e, quindi, si configura come un contratto assolutamente tradizionale, in cui le parti negoziano direttamente ogni aspetto. 6

, luogo e data di consegna con la solaeccezione del prezzo.")

7 Posizioni e Obbligazioni contrattuali Acquistare un contrattofuture (es. di frumento) ad un certo prezzo prendere una posizione long implica assumersi l obbligo di ritirare una determinata quantità e qualità di frumento ad una data futura, anch essa definita... in un luogo ed in un magazzino predeterminato e di pagare, a scadenza, il prezzo convenuto. La controparte nella transazione, il venditore, prende una posizione short ed ha obblighi speculari a quelli dell acquirente obbligandosi, viceversa, a consegnare. Dopo che le parti, attraverso i rispettivi broker accreditati nell Exchange, hanno pattuito il prezzo, il legame bilaterale tra di loro si spezza con l interposizione della Cassa di Compensazione e Garanzia (Clearing House nell accezione anglosassone). Nella sostanza la CH diventa, per entrambe, la controparte effettiva. Le due parti iniziali non sono più legate tra loro dalla promessa iniziale, cui subentra una obbligazione verso la CH. 7

8 CH : il motore dell Exchange La CH è l ente che di fatto gestisce il mercato dei future. Per svolgere questo compito, da un lato, esige dagli operatori che hanno preso una posizione (long o short che sia) delle garanzie (deposito cauzionale) e, dall altro, assicura loro il rispetto di tutti gli obblighi assunti contrattualmente. L innovazione più importante introdotta nel mercato future attraverso la creazione della CH è che questa elimina, per ogni operatore, i rischi connessi all affidabilità della controparte. I contratti, proprio perché sono altamente standardizzati e non hanno più carattere bilaterale, possono essere un titolo finanziario (e, in quanto tale, facilmente negoziabile e cedibile ad altri). 8

9 Compensazione del contratto o Esecuzione? L interposizione della CH «libera» i contraenti iniziali che non sono più obbligati a portare insieme a scadenza la promessa di compravendita iniziale. Quindi, ognuno di loro, singolarmente, può decidere di: portare alla scadenza naturale il contratto provvedendo alla consegna (al ritiro) della merce; oppure risolvere i suoi obblighi prima della scadenza del contratto attraverso una operazione di segno opposto a quella iniziale (chi aveva acquistato un certo numero di contratti può chiudere la propria posizione vendendone altrettanti o, viceversa, deve acquistarne se precedentemente si era impegnato a vendere). Questa seconda opzione è quella scelta nel 95-97% dei casi e l operatore realizzerà un profitto o una perdita equivalente alla differenza di prezzo che si è verificata. 9

.")

10 Il punto di vista delle Filiere Produttive Quali sono i limiti di un contratto di questa natura?dipendono dallatipologiadell operatore che ne viene coinvolto. Se l operatore è un trasformatore o un commerciante è evidente che l ottica con cui viene valutato il contratto future è quella di operatori del mercato a pronti, interessati allo scambio fisico della merce. Da questo punto di vista il contrattofuture non è un contratto che può suscitare un interesse immediato perché: la qualità della merce consegnabile o che l acquirente può trovarsi a ritirare non è sufficientemente dettagliata: rispetta uno standard prefissato, ma è anche possibile che venga consegnata merce digrade superiore o inferiore; la dimensione del lotto negoziato non è modificabile secondo le esigenze delle parti; la scadenza del contratto è anch essa predeterminata (in un anno solare ci sono solo 5 scadenze possibili); i prezzi negoziati, nel caso del future sul frumento quotato a Parigi, sono franco arrivo zona Rouen (per il venditore) e franco partenza sempre da Rouen (per l acquirente): bisogna aggiungere costi di logistica per trasportare la merce dove si desidera. 10

11 i pregi per l Investitore finanziario Le caratteristiche dei contratti future, che non li rendono appetibili agli operatori commerciali, sono, viceversa, dei pregi per gli investitori finanziari. La standardizzazione del contratto incrementa la liquidità del mercato (intesa come possibilità di trovare facilmente una controparte): l assenza di personalizzazioni consente che lo stesso contratto possa essere negoziato passando di mano più volte; il fatto che la qualità oggetto di scambio sia una sola e che sia previsto un numero limitato di scadenze nell anno concentra gli scambi su un numero ridotto di contratti che sono costantemente soggetti alle fluttuazioni dettate dalle aspettative sulla domanda e sull offerta; la liquidità delle negoziazioni (e la trasparenza dei prezzi assicurata dalla regolamentazione del mercato) facilita l investitore a intervenire sul mercato contribuendo a determinare il prezzo più giusto per quel momento, date le aspettative. L investitore può guadagnare con i rialzi, ma anche con i ribassi del prezzo: la vendita può precedere l acquisto. L importante ovviamente è che la vendita avvenga ad un prezzo superiore rispetto all acquisto. 11

12 i pregi per l Investitore finanziario (segue) Si «controlla» un contratto senza immobilizzare una somma pari al valore corrente del future. Ne occorre un ammontare molto inferiore, orientativamente intorno al 20%. Questa condizione determina possibilità di guadagno/perdita consistente in quanto il rendimento va misurato rispetto al deposito cauzionale impegnato («effettoleverage»). Per ogni contraente non è un problema se la CH gli subentra come controparte; anzi è meglio, perché la CH, gestendo e regolando l Exchange, si rende sempre solvibile. La regolamentazione del mercato future prevede che prima della scadenza sia sempre possibile, per ogni contraente, disobbligarsi con la CH. Questo fatto, da un lato, contribuisce ad aumentare la liquidità del mercato e dall altro favorisce l investitore quando cerca di compensare la sua posizione compiendo una transazione opposta alla precedente. 12

13 Osmosi tra i due Mercati Il mondo degli operatori del fisico e quello degli investitori finanziari, non hanno molto in comune e questo spiegherebbe le differenze tra i contratti a pronti e quellifuture. Invece la natura dei contratti future costringe le due tipologie di operatori ad una «condivisione»: se il contratto non viene compensato, la parte che non si disobbliga, alla scadenza deve presentarsi per la consegna (per il ritiro) con la merce fisica che ha acquistato (potrà vendere) sul mercatocash. Questa eventualità fa sì che il prezzo del future, quando è prossimo alla scadenza, non possa discostarsi troppo da quello a pronti (come si vede dal grafico seguente). Dal momento che è sempre possibile il ricorso al mercato cash si può parlare del contrattofuture come di un derivato, che lega il proprio valore a quello della merce fisica che rappresenta. 13

con la merce fisica che ha acquistato (potrà vendere) sul mercatocash.")

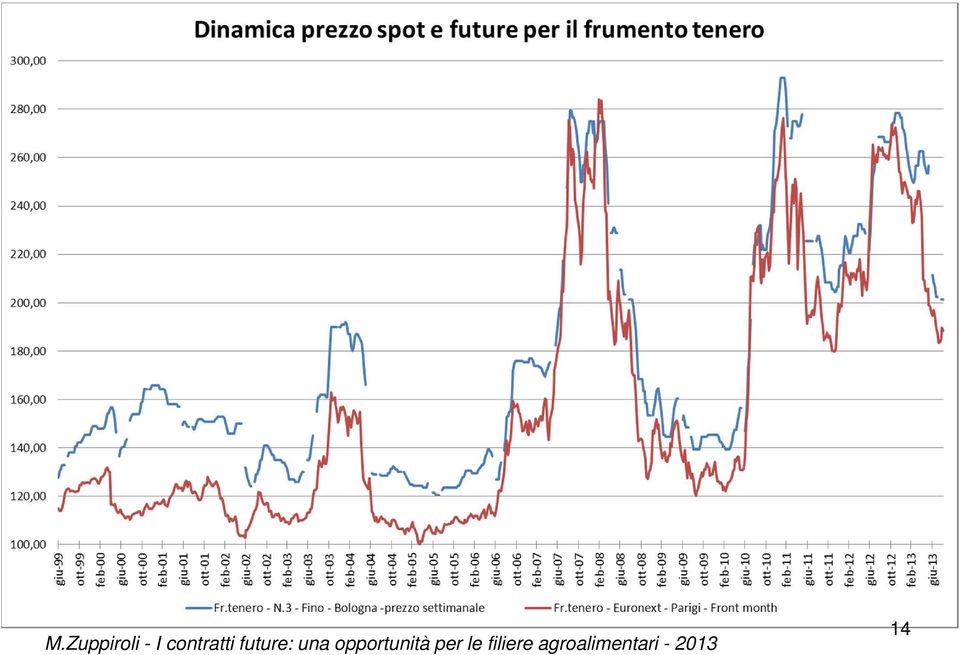

14 14

15 Prezzi: Volatilità e Livello Dal grafico si può notare il netto incremento nella volatilità registrato a partire dal Per quanto riguarda il livello dei prezzi sembra che i prezzi si stiano stabilizzando su livelli superiori al periodo precedente (si osservi la progressione dei minimi nel corso del 2009 e del 2011). Ma la considerazione di maggiore rilievo riguarda la corrispondenza che si rileva nella dinamica dei prezzi di due contratti apparentemente diversi: il future per il «milling wheat» quotato a Parigi e il contratto a pronti per il Frumento Fino N.3 quotato a Bologna. 15

16 la Copertura con Future La «convergenza» tra prezzi del future e dello spot, nei casi in cui si verifica, è di grande importanza operativa per gli operatori del mercato fisico perché apre loro la possibilità di una copertura dal rischio di prezzo. Con lo scambio dei contratti future un operatore del mercato fisico può trasferire una parte rilevante del suo rischio di prezzo ad uno speculatore che, invece, accetta quella quota di rischio in cambio di un profitto potenziale. Per la riuscita della copertura dal rischio di prezzo, non è rilevante il dinamismo ed il livello dei due prezzi, ma piuttosto il parallelismo nella evoluzione delle due serie. 16

17 Tipi di Coperture Farò riferimento nelle esemplificazioni che seguono alla situazione di un produttore italiano di frumento tenero. Se ci si riferisse, anzi che ad un venditore, ad un acquirente (es. trasformatore) la problematica aziendale sarebbe identica. Le indicazioni operative andrebbero semplicemente rovesciate, ma con una precisazione. permangono alcune differenze tra le coperture necessarie alle due tipologie di operatori: l utilizzatore industriale richiede coperture per periodi più brevi (30-90 giorni), ma che si avvicendano e si susseguono nel corso dell anno; l agricoltore, invece, si copre una volta sola per un intervallo pari alla campagna di produzione: da prima dell epoca di semina (es. ottobre) fino al luglio successivo. 17

, ma che si")

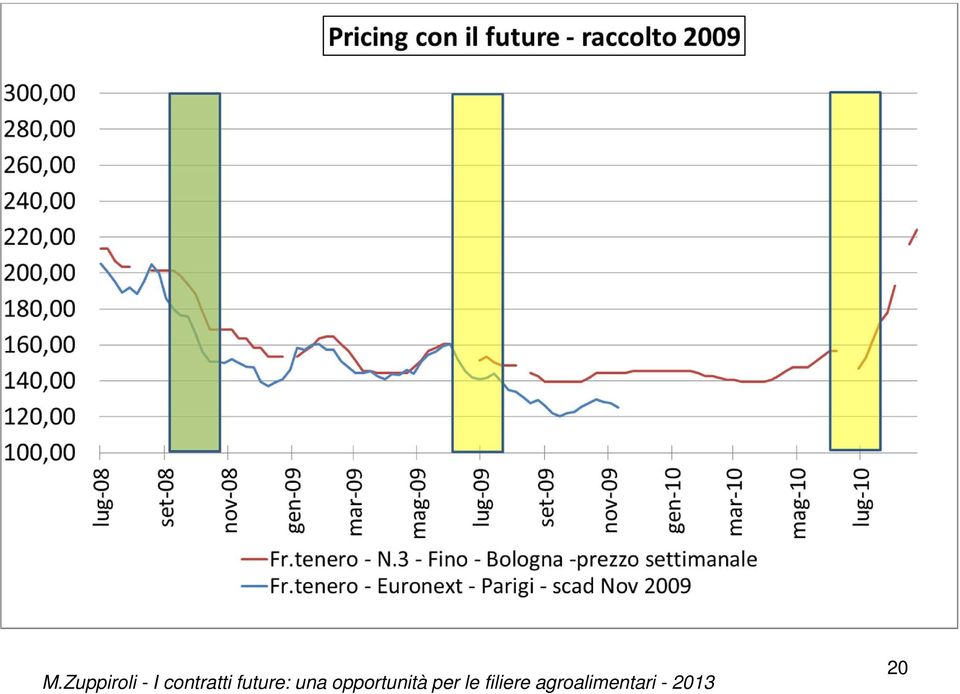

18 Hedging Un agricoltore, all epoca delle semine, è in condizione, per le diverse coltivazioni possibili, di valutarne i costi di produzione attesi e può formulare previsioni ragionevoli sul loro rendimento. Le quotazioni dei contrattifuture riferite all epoca del raccolto: rendono «visibili» i prezzi che potrà realizzare dalla vendita delle merci ; consentono di scegliere, tra le alternative colturali, quella con il prezzo più remunerativo. Sulla scorta di queste informazioni l agricoltore protegge il margine del suo investimento vendendo un numero di contratti future equivalenti, in quantità, alla produzione prevista ed aventi scadenza per l epoca in cui intende vendere il raccolto (o immediatamente successiva). 18

19 Hedging (segue) Con la decisione di vendere il future, l agricoltore si trova ora ad essere presente su due mercati (future e a pronti). Il prezzo del future, sulla scorta del quale l investimento è stato effettuato, viene «garantito» poiché il profitto, o la perdita, che potranno derivare dall evoluzione del mercato future, andranno a compensarsi con la variazione che sarà intervenuta nel mercato a pronti quando il produttore venderà il suo raccolto ai suoi clienti. La «protezione» che si può ragionevolmente conseguire non è mai completa e dipende da quanto le serie dei prezzi a pronti e dei future sono correlate. L hedging permette di ridurre il tempo tra l acquisto dei mezzi tecnici e la vendita del prodotto. Nel seguito il risultato delle due simulazioni di coperture proposte può essere confrontato con l esito di una vendita per quote mensili remunerate con i prezzi medi durante la campagna di commercializzazione. 19

20 20

21 21

22 Raccolto 2009 Raccolto 2010 Vendita spot «a quote mensili» : Copertura con future: - Vendita future in ottobre Acquisto future in luglio Profitto / Perdita 25-7 Vendita spot in luglio Esito copertura

23 Commento La vendita a pronti ha carattere speculativo: in ottobre non si ha alcuna visibilità di quello che potrà essere il risultato della campagna commerciale che inizia 9 mesi dopo la decisione di semina e si conclude dopo 21 (!!!). Nel caso di prezzi calanti (raccolto 2009) è evidente il vantaggio della copertura (sia rispetto al prezzo a pronti in luglio che rispetto alla vendita per quote mensili). Nel caso di prezzi crescenti (raccolto 2010) l esito è meno favorevole ma ciò che ha rilievo è che la copertura con ilfuture riesce a «bloccare» l incasso, e quindi il margine aziendale, al momento in cui si decidono le semine. Solo operando contemporaneamente e con posizioni opposte sui due mercati (spot e future) si raggiunge l obiettivo dell hedging. Il «costo» della copertura, oltre alle commissioni per il broker, è rappresentato dalla rinuncia ad una posizione speculativa. 23

24 gli Attori del Mercato Future 5 sono le categorie di attori che operano nei mercati dei future e delle opzioni: Hedgers: sono operatori delle filiere agroalimentari che sono esposti al prezzo della commodity «fisica» (produttori agricoli, trasformatori, commercianti); Investors: i future sulle commodity per questi operatori sono un asset del loro portafoglio sempre alla ricerca di una diversificazione; Speculators: prendono posizioni di breve durata, in molti casi speculano sugli spread (assumono posizioni opposte su scadenze differenti dello stesso contratto); Arbitraggisti Index Trader o Swap Dealer : banche ed altre istituzioni finanziarie che offrono OTC, ai risparmiatori, strumenti di investimento in commodity (ETF, swap) e che di norma si coprono, in tutto o in parte, prendendo posizione nei mercati future regolamentati (es. CBOT) La categoria degliswapdealer è quella che si è proposta per ultima e che ha aumentato più delle altre il proprio peso nelle transazioni dei future. 24

25 il Dibattito Nel dibattito sulle cause dell aumento dei prezzi delle materie prime alimentari sono state espresse valutazioni diverse e spesso contrastanti. Da un lato il Senato USA si è pronunciato, nell ambito di una Sottocommissione, rilevando che durante il 2008 il mercato del frumento è stato caratterizzato da «excessive speculation» Per altri commentatori ed economisti la Cina sarebbe stata all origine dei prezzi elevati che sarebbero derivati dall aumento del petrolio, conseguente alla domanda addizionale cinese, che avrebbe spostato volumi importanti di commodity dalla tradizionale destinazione «food» all impiego «fuel». Secondo altri un ruolo non marginale è stato svolto dalla debolezza del dollaro USA che misura il potere d acquisto dei prezzi delle commodity. Ma vediamo per il frumento, come si sono evolute le due grandezze: la causa presunta, le posizioni degliswapdealer la grandezza che ne dovrebbe dipendere, il prezzo al CBOT 25

26 Le Posizioni degli Swap Dealer 200, , , , , ,000 80, Nearby Future - Wheat CBOT Net Long Position Swap Dealer 26

27 «Bolle» e Fondamentali Le due dinamiche non appaiono tra loro coerenti; tuttavia la risposta non può essere ricavata dall osservazione del grafico, ma va ricercata elaborando i dati. Un punto di vista condiviso da molti autori prevede che non sia verificata una relazione di causalità tra gli investimenti degli Index Trader e l andamento del prezzo; viene invece riconosciuto che il comportamento di questi operatori abbia amplificato la portata dei movimenti dei prezzi. La volatilità e la direzione assunta dai prezzi sarebbe quindi guidata soprattutto dai fondamentali del mercato; la speculazione finanziaria si innesta su una direzione già chiara ed ha effetti distorsivi nella misura in cui esaspera le oscillazioni e ritarda il ritorno a prezzi coerenti con i fondamentali di domanda e offerta. Le bolle speculative si caratterizzano per un rapido aumento dei prezzi generato da acquisti non giustificati dai fondamentali, ma compiuti per imitazione (herd behaviour). A un certo punto il prezzo si inverte e nuovamente gli operatori si allineano ai fondamentali affrettandosi a vendere quanto avevano acquistato in precedenza. 27

28 Trend Follower La gran parte degli operatori finanziari si caratterizza per una strategia che segue la tendenza, reagendo alle variazioni del prezzo, in aumento o in diminuzione. L investimento viene deciso in funzione della forza della tendenza, senza porre l attenzione sui fondamentali. Il funzionamento della strategia è affidato completamente ai calcolatori elettronici che procedono automaticamente se il cambiamento nei parametri dell analisi tecnica soddisfa un certo numero di condizioni. I fondi di investimento generano della volatilità nei mercati quando, in modo massiccio, prendono posizione o prendono beneficio. Anche i grandi operatori del fisico, che abbiano una visione internazionale, possono provocare forti variazioni (e sono capaci di trarne profitto) quando si propongono per l acquisto sul mercato fisico mondiale: Si pensi alla Cina importa tra i 60 ed i 70 milioni di t. di seme di soia e da sola assorbe il 70% dei flussi commerciali ; Il caso cinese è significativo e balza agli occhi perché, trattandosi di uno Stato, è oggetto di rilevazione da parte delle statistiche internazionali sul commercio; Invece le stesse fonti non riportano gli scambi operati dalle imprese multinazionali che, in molti casi, sono protagoniste altrettanto importanti del commercio mondiale. 28

29 Crescente Ricorso ai Future La volatilità penalizza tutti, acquirenti e venditori, e quindi ogni strumento per ridurla o per gestirla può risultare utile. Per quanto riguarda lo specifico italiano l utilizzo di questo strumento di gestione del rischio è di attualità. Il contesto operativo per le imprese agroalimentari è radicalmente mutato con la fine dell intervento comunitario e per il sopraggiungere, soprattutto a partire dal 2007, di una difficile congiuntura interna e internazionale. I concorrenti dell Italia si sono già mossi in questa direzione come si evince dall evoluzione dell openinterest nei due mercatifuture europei che hanno il frumento come sottostante. 29

30 Posizioni aperte su Euronext per il Frumento 30

31 Ruolo degli Investitori L efficienza del mercato, la sua trasparenza e l affidabilità delle quotazioni espresse dipendono dalla liquidità dei contratti scambiati. Solo gli speculatori finanziari possono assicurare un numero elevato di transazioni (proponendosi come controparte). La presenza degli investitori è essenziale per il buon funzionamento degli Exchange e favorisce quindi anche gli operatori commerciali nella misura in cui si rivolgono ai mercati regolamentati. L apporto di liquidità che possono assicurare gli operatori commerciali potrebbe non essere sufficiente e quindi, da soli, questi operatori non potrebbero far funzionare il mercato. 31

32 Proposte Lo strumento «mercato future» non va demonizzato, ma deve essere fortemente sottolineata la necessità di una maggiore trasparenza, soprattutto per quanto riguarda i mercati presenti in Europa. Un primo passo potrebbe essere la pubblicazione, almeno a cadenza settimanale, delle posizioni detenute dalle 5 categorie di operatori (seguendo il modello USA): Operatori commerciali (caratteristici del mercato «fisico»); Swap dealer; Hedge funds («money manager»); Altri investitori «reportable»; Investitori «non reportable» Le posizioni detenute dai professionali sono più durevoli di quelle degli investitori: i partecipanti al mercato possono trarre vantaggio da una maggiore conoscenza del peso dei diversi segmenti. È opportuna una ulteriore riflessione per definire dei limiti alle posizioni, che siano differenziati secondo la categoria di operatore. L assioma «too big to fail» va rimosso vigorosamente perché: da un lato è sintomo di un mercato con poca concorrenza e, soprattutto, viene interpretato dalle istituzioni finanziarie come possibilità di esternalizzare le perdite (sui contribuenti), ma privatizzare i profitti. Questa asimmetria non è accettabile 32

33 Considerazioni Finali Per gli operatori interessati allo scambio della merce fisica, il mercato future non deve essere interpretato come una alternativa al loro modo di procedere abituale, ma è invece unostrumentocomplementare. In Italia, per contribuire ad un maggiore utilizzo dei future, sono da affrontare quattro ordini di problemi: Disporre di mercati future liquidi e quindi potenzialmente efficienti, in grado di svolgere la loro missione; Implementare le «infrastrutture» operative (banche, broker, etc.) necessarie per interfacciarsi con il mercato finanziario; Le imprese dell agroalimentare, soprattutto italiano, non hanno quasi mai una dimensione operativa ed economica sufficiente per organizzare in proprio l approccio ai mercati future. Questa considerazione va sottolineata ancora di più a proposito dei produttori agricoli; Sviluppare le conoscenze e la formazione su queste tematiche. L instabilità dei prezzi agroalimentari, ed i rischi per le imprese e per i consumatori, coinvolge anche problematiche più ampie che trascendono i mercati future e la loro «finanziarizzazione»: Le politiche ambientali; Posizioni oligopolistiche nei canali commerciali e nella logistica di approvvigionamento su scala internazionale; Modelli e stili alimentari nei Paesi sviluppati e nelle economie emergenti 33

Contratti Future: filiere agroalimentari

Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario M.P.A.A.F. Roma, 20 Settembre 2013 Mercati e Contratti

Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario M.P.A.A.F. Roma, 20 Settembre 2013 Mercati e Contratti

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Gino Gandolfi SDA BOCCONI

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Dalle strategie direzionali allo Spread Trading. Milano 1 Dicembre 2007

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

4. Introduzione ai prodotti derivati. Stefano Di Colli

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Capitale raccomandato

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Capitale raccomandato

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Winner 1-212 Capitale raccomandato da 64.6 a 84.5 Descrizioni e specifiche: 1. E' una combinazione composta da 5 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Winner 1-212 Capitale raccomandato da 64.6 a 84.5 Descrizioni e specifiche: 1. E' una combinazione composta da 5 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Il mercato dei cambi

Il mercato dei cambi 18 maggio 2009 Agenda Il mercato valutario Nozioni fondamentali Tassi di cambio Operazioni in cambi Cross rates Operatori del mercato Andamento del tasso di cambio 2 Nozioni fondamentali

Il mercato dei cambi 18 maggio 2009 Agenda Il mercato valutario Nozioni fondamentali Tassi di cambio Operazioni in cambi Cross rates Operatori del mercato Andamento del tasso di cambio 2 Nozioni fondamentali

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

Certificati di investimento e strategie di yield enchancement

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

MULTICOMPARTO QUESTIONS & ANSWERS

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

IL MERCATO TI DA UNA MANO

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

La Metodologia adottata nel Corso

La Metodologia adottata nel Corso 1 Mission Statement + Glossario + Lista Funzionalià 3 Descrizione 6 Funzionalità 2 Schema 4 Schema 5 concettuale Logico EA Relazionale Codice Transazioni In PL/SQL Schema

La Metodologia adottata nel Corso 1 Mission Statement + Glossario + Lista Funzionalià 3 Descrizione 6 Funzionalità 2 Schema 4 Schema 5 concettuale Logico EA Relazionale Codice Transazioni In PL/SQL Schema

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

Osservatorio sul Mercato Immobiliare, Novembre 2014 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 2014 1. Genova Evoluzione delle compravendite

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

ABN Valuta Plus su Peso Messicano

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

Personal Financial Services Fondi di investimento

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Progetto PI.20060128, passo A.1 versione del 14 febbraio 2007

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Le fattispecie di riuso

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

23 Febbraio 2016. State Street Asset Owners Survey

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

qualità e certificazione

Globalizzazione, standard di qualità e certificazione Maria Angela Perito INEA Istituto Nazionale di Economia Agraria Campobasso, 19 maggio 2008 Complessità del problema Cambiamenti delle esigenze del

Globalizzazione, standard di qualità e certificazione Maria Angela Perito INEA Istituto Nazionale di Economia Agraria Campobasso, 19 maggio 2008 Complessità del problema Cambiamenti delle esigenze del

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

Tesina di Gestione Industriale della Qualità (A.A. 2000-2001)

") Introduzione Best Tour è un agenzia di viaggi collocata in una località di 25000 abitanti che ospita un fiorente polo industriale. È stato scelto di applicare una tecnica di benchmarking per realizzare

Introduzione Best Tour è un agenzia di viaggi collocata in una località di 25000 abitanti che ospita un fiorente polo industriale. È stato scelto di applicare una tecnica di benchmarking per realizzare

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Come affrontare i monopoli naturali

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Mercato dei Titoli di Efficienza Energetica

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale I semestre 2012 Pubblicato in data 17 luglio 2012 1 INDICE 1. Introduzione...3 2. Situazione Operatori...3 3. TEE emessi...3

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale I semestre 2012 Pubblicato in data 17 luglio 2012 1 INDICE 1. Introduzione...3 2. Situazione Operatori...3 3. TEE emessi...3

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

I PROCESSI GESTITI DALLA FUNZIONE DI MARKETING. Prof. Giancarlo Ferrero Corso di marketing Università di Urbino

2 I PROCESSI GESTITI DALLA FUNZIONE DI MARKETING 1 IL PROCESSO DI CREAZIONE DEL VALORE Finalità del marketing: la creazione di valore per il cliente e per l impresa. Le fasi del processo di creazione del

2 I PROCESSI GESTITI DALLA FUNZIONE DI MARKETING 1 IL PROCESSO DI CREAZIONE DEL VALORE Finalità del marketing: la creazione di valore per il cliente e per l impresa. Le fasi del processo di creazione del

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale.

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO Valeria Termini Confindustria Roma, 19 giugno 2001 INDICE 1. Un mercato di strumenti derivati sul prezzo dell energia elettrica.

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO Valeria Termini Confindustria Roma, 19 giugno 2001 INDICE 1. Un mercato di strumenti derivati sul prezzo dell energia elettrica.

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Il marketing dei servizi. La gestione degli intermediari

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Gli 8 principi della Qualità

LA QUALITA NEL TEMPO Qualità Artigianale fino al ventesimo secolo; Ispezione e Collaudo - fino alla prima guerra mondiale; Controllo Statistico sui prodotti - fino al 1960; Total Quality Control fino al

LA QUALITA NEL TEMPO Qualità Artigianale fino al ventesimo secolo; Ispezione e Collaudo - fino alla prima guerra mondiale; Controllo Statistico sui prodotti - fino al 1960; Total Quality Control fino al

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

ANALISI DELLE POLITICHE DI INVESTIMENTO. Docente: Prof. Massimo Mariani

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

PRESENTARE UN IDEA PROGETTUALE

PRESENTARE UN IDEA PROGETTUALE LINEE GUIDA PER UNA EFFICACE PRESENTAZIONE DI UN BUSINESS PLAN INTRODUZIONE ALLA GUIDA Questa breve guida vuole indicare in maniera chiara ed efficiente gli elementi salienti

PRESENTARE UN IDEA PROGETTUALE LINEE GUIDA PER UNA EFFICACE PRESENTAZIONE DI UN BUSINESS PLAN INTRODUZIONE ALLA GUIDA Questa breve guida vuole indicare in maniera chiara ed efficiente gli elementi salienti

Situazione attuale e prospettive future del mercato dei Certificati Verdi

Situazione attuale e prospettive future del mercato dei Certificati Verdi Stefano Alaimo TIS Innovation Park Centro per le energie rinnovabili Bolzano, 13 giugno 2008 2 Mercato dei certificati verdi 1.

Situazione attuale e prospettive future del mercato dei Certificati Verdi Stefano Alaimo TIS Innovation Park Centro per le energie rinnovabili Bolzano, 13 giugno 2008 2 Mercato dei certificati verdi 1.

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari.

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari. Giovanni Anania e Rosanna Nisticò EMAA 14/15 X / 1 Il problema Un ottimo uso del vostro tempo! questa

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari. Giovanni Anania e Rosanna Nisticò EMAA 14/15 X / 1 Il problema Un ottimo uso del vostro tempo! questa

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

SIAMO CIÒ CHE SCEGLIAMO.

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina