Contratti Future: filiere agroalimentari

|

|

|

- Mattia Gigli

- 8 anni fa

- Visualizzazioni

Transcript

1 Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario M.P.A.A.F. Roma, 20 Settembre 2013

2 Mercati e Contratti I contratti possibili possono essere classificati facendo riferimento ad una doppia griglia di classificazione che distingue tra mercati a pronti ed a termine e tra mercati regolamentati e non. Mercato A pronti Non regolamentato Contratto spot Regolamentato A termine Contratto forward Contratto future

3 OTC ed Exchange mercati non regolamentati (contratti OTC = Over The Counter) : decentrato; i partecipanti comunicano in modo autonomo; non c è trasparenza dei prezzi (ma solo le «rilevazioni» delle Borse merci) mercato dei future è una borsa regolamentata che ha caratteristiche diametralmente opposte all OTC: la localizzazione precisa gli scambi vengono operati solo nei locali della borsa (Exchange) e/o attraverso la piattaforma elettronica gestita dall Exchange; piena trasparenza dei prezzi pattuiti e dei volumi delle transazioni effettuate - è possibile monitorare, in tempo reale, anche le proposte di vendita (bid) e di acquisto (ask) -.

e di")

4 Natura del Future Un future è un tipo di contratto in cui non solo l epoca di consegna è differita nel tempo (il richiamo alla scadenza futura dà il nome al tipo di contratto)... ma anche tutti gli altri elementi, di solito oggetto di negoziazione bilaterale tra le parti, sono standardizzati : qualità della merce, quantità oggetto di scambio (lotto), luogo e data di consegna con la sola eccezione del prezzo. Specifiche del contratto Euronext per Milling wheat Il contratto future è una evoluzione dei contratti forward: hanno in comune la consegna differita della merce, ma per il resto il forward non è standardizzato e, quindi, si configura come un contratto assolutamente tradizionale, in cui le parti negoziano direttamente ogni aspetto.

5 Posizioni e Obbligazioni contrattuali Acquistare un contratto future (es. di frumento) ad un certo prezzo prendere una posizione long implica assumersi l obbligo di ritirare una determinata quantità e qualità di frumento ad una data futura, anch essa definita... in un luogo ed in un magazzino predeterminato e di pagare, a scadenza, il prezzo convenuto. La controparte nella transazione prende una posizione short ed ha obblighi speculari. Interposizione della CH

6 CH : il motore dell Exchange La CH è l ente che di fatto gestisce il mercato dei future. Per svolgere questo compito, da un lato, esige dagli operatori che hanno preso una posizione (long o short che sia) delle garanzie (deposito cauzionale) e, dall altro, assicura loro il rispetto di tutti gli obblighi assunti contrattualmente. No counterpart risk. I contratti, altamente standardizzati e non più bilaterali, sono ora un titolo finanziario facilmente negoziabile e cedibile ad altri.

7 Compensazione del contratto o Esecuzione? La compensazione è scelta nel 95-97% dei casi e l operatore realizzerà un profitto o una perdita equivalente alla differenza di prezzo. Qualora il contratto non venisse risolto prima della scadenza andrebbe in esecuzione con la consegna fisica della merce.

8 Il punto di vista della Filiera Quali sono i limiti di un contratto di questa natura? Dipendono dalla tipologia dell operatore che ne viene coinvolto. Se l operatore è un trasformatore o un commerciante è evidente che l ottica con cui viene valutato il contratto future è quella di operatori del mercato a pronti, interessati allo scambio fisico della merce. Da questo punto di vista il contratto future è un contratto che non può suscitare interesse. Qualità prefissata Lotto rigido Poche scadenze Costi logistici addizionali

9 i pregi per l Investitore Le caratteristiche dei contratti future, che non li rendono appetibili agli operatori commerciali, sono, viceversa, dei pregi per gli investitori finanziari. 1. La standardizzazione del contratto incrementa la liquidità del mercato (intesa come possibilità di trovare facilmente una controparte): l assenza di personalizzazioni lo rende negoziabile più volte; qualità prefissata concentra la liquidità; trasparenza dei prezzi facilita l investitore a intervenire sul mercato contribuendo a determinare il prezzo più giusto per quel momento, date le aspettative. 2. L investitore può guadagnare con i rialzi, ma anche con i ribassi del prezzo: la vendita può precedere l acquisto. L importante ovviamente è che la vendita avvenga ad un prezzo superiore rispetto all acquisto.

10 i pregi per l Investitore (segue) 3. Si «controlla» un contratto senza immobilizzare una somma pari al valore corrente del future. Ne occorre un ammontare molto inferiore, orientativamente intorno al 20%. 4. Questa condizione determina possibilità di guadagno/perdita consistenti in quanto il rendimento va misurato rispetto al deposito cauzionale impegnato («effetto leverage»). 5. la CH, gestendo e regolando l Exchange, si rende sempre solvibile.

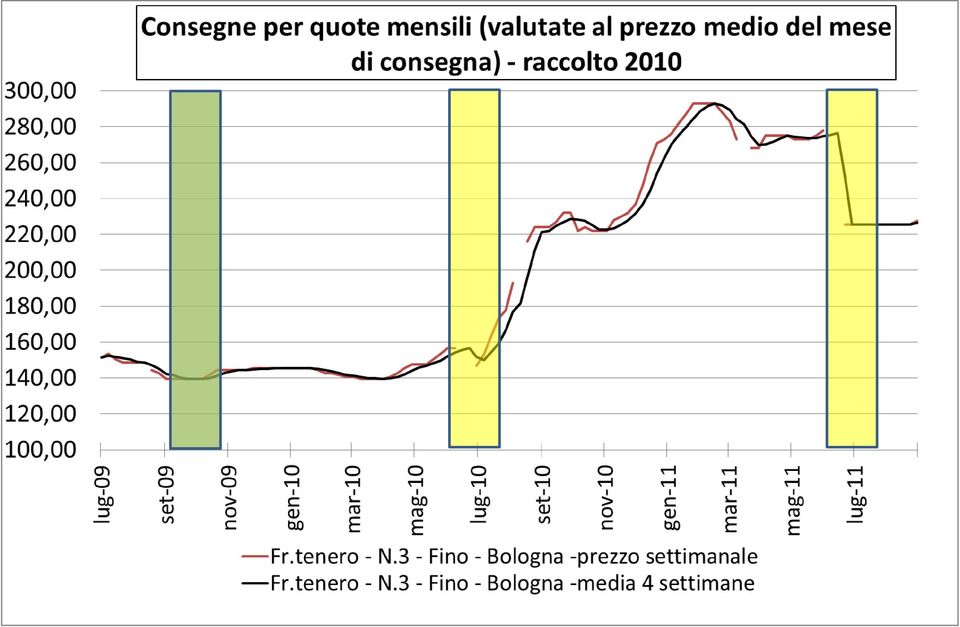

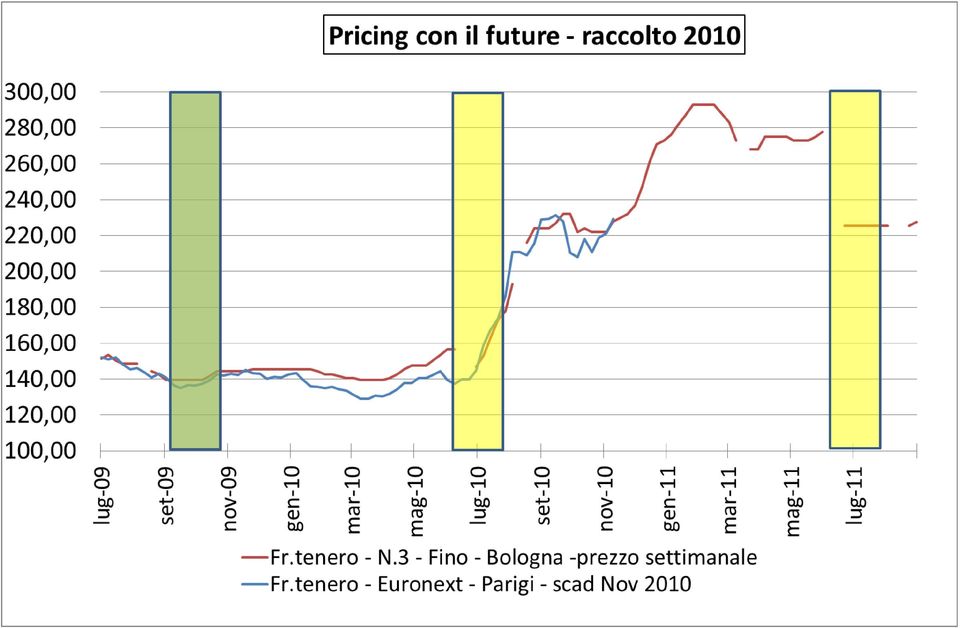

11 Osmosi tra i due Mercati Da quanto precede segue che operatori del fisico e investitori finanziari, non hanno molto in comune e questo spiegherebbe le differenze tra i contratti a pronti e quelli future. Invece la natura dei contratti future li costringe ad una condivisione: come detto, se il contratto non viene compensato, la parte che non si disobbliga, alla scadenza deve presentarsi per la consegna o per il ritiro con la merce fisica. Questa eventualità fa sì che il prezzo del future, quando è prossimo alla scadenza, non possa discostarsi troppo da quello a pronti (come si vede dal grafico seguente).

12

13 Volatilità Dal grafico si può notare il netto incremento nella volatilità registrato a partire dal Per quanto riguarda il livello dei prezzi sembra che i prezzi si stiano stabilizzando su livelli superiori al periodo precedente (si osservi la progressione dei minimi nel corso del 2009 e del 2011). Tuttavia, per la riuscita della copertura dal rischio di prezzo, non è rilevante il dinamismo ed il livello dei due prezzi, ma piuttosto il parallelismo nella evoluzione delle due serie.

14 Tipi di Coperture Farò riferimento nelle esemplificazioni che seguono alla situazione di un produttore italiano di frumento tenero. Se ci si riferisse, anzi che ad un venditore, ad un acquirente (es. trasformatore) la problematica aziendale sarebbe identica. Le indicazioni operative andrebbero semplicemente rovesciate, ma con una precisazione. permangono alcune differenze tra le coperture necessarie alle due tipologie di operatori: l utilizzatore industriale richiede coperture per periodi più brevi (30-90 giorni), ma che si avvicendano e si susseguono nel corso dell anno; l agricoltore, invece, si copre una volta sola per un intervallo pari alla campagna di produzione: da prima dell epoca di semina (es. ottobre) fino al luglio successivo.

, ma che si")

15 Hedging Un agricoltore, all epoca delle semine, è in condizione, per le diverse coltivazioni possibili, di valutarne i costi di produzione attesi e può formulare previsioni ragionevoli sul loro rendimento. Le quotazioni dei contratti future riferite all epoca del raccolto: rendono «visibili» i prezzi che potrà realizzare dalla vendita delle merci ; consentono di scegliere, tra le alternative colturali, quella con il prezzo più remunerativo. Sulla scorta di queste informazioni l agricoltore protegge il margine del suo investimento vendendo un numero di contratti future equivalenti, in quantità, alla produzione prevista ed aventi scadenza per l epoca in cui intende vendere il raccolto (o immediatamente successiva).

16 Hedging (segue) Con la decisione di vendere il future, l agricoltore si trova ora ad essere presente su due mercati (future e a pronti). Il prezzo del future viene «garantito» dal momento che il profitto, o la perdita, che potranno derivare dall evoluzione del mercato future, andranno a compensarsi con la variazione che sarà intervenuta nel mercato a pronti quando il produttore venderà il suo raccolto ai suoi clienti. La «protezione» che si può ragionevolmente conseguire non è mai completa e dipende da quanto le serie dei prezzi a pronti e dei future sono correlate. Nel seguito il risultato delle due simulazioni di coperture proposte può essere confrontato con l esito di una vendita per quote mensili remunerate con i prezzi medi durante la campagna di commercializzazione.

17

18

19

20

21 Raccolto 2009 Raccolto 2010 Vendita spot «a quote mensili» : Copertura con future: - Vendita future in ottobre Acquisto future in luglio Profitto / Perdita 25-7 Vendita spot in luglio Esito copertura

22 Commento La vendita a pronti ha carattere speculativo: in ottobre non si ha alcuna visibilità di quello che potrà essere il risultato della campagna commerciale che inizia 9 mesi dopo la decisione di semina. Nel caso di prezzi calanti (raccolto 2009) è evidente il vantaggio della copertura (sia rispetto al prezzo a pronti in luglio che rispetto alla vendita per quote mensili). Nel caso di prezzi crescenti (raccolto 2010) l esito è meno favorevole ma ciò che ha rilievo è che la copertura con il future riesce a «bloccare» l incasso - e quindi il margine aziendale - al momento in cui si decidono le semine Solo operando contemporaneamente e con posizioni opposte sui due mercati (spot e future) si raggiunge l obiettivo dell hedging. Il «costo» della copertura, oltre alle commissioni per il broker, è rappresentato dalla rinuncia ad una posizione speculativa.

23 Ruolo degli Investitori È vantaggioso che i mercati future siano appetibili per gli investitori finanziari. L efficienza del mercato, la sua trasparenza e l affidabilità delle quotazioni espresse dipendono dalla liquidità dei contratti scambiati. Solo gli speculatori finanziari possono assicurare un numero elevato di transazioni. La presenza di queste figure favorisce quindi anche gli operatori commerciali consentendo loro l hedging su mercati regolamentati. L apporto di liquidità che possono assicurare gli operatori commerciali potrebbe non essere sufficiente e quindi, da soli, questi operatori non potrebbero far funzionare il mercato.

24 Conclusioni Per gli operatori interessati allo scambio della merce fisica, il mercato future non deve essere interpretato come una alternativa al loro modo di procedere abituale, ma è invece uno strumento complementare. Il contratto future è uno strumento potenzialmente meno oneroso del ricorso alle assicurazioni che sono poco adatte quando devono coprire rischi, di natura sistemica, come il rischio di prezzo. Con la fine dell intervento comunitario ed una congiuntura, internazionale e interna, difficile (soprattutto a partire dal 2007) la volatilità penalizza tutti, acquirenti e venditori, e quindi ogni strumento per ridurla o per gestirla può risultare utile. I concorrenti si sono già mossi in questa direzione.

25 Conclusioni (segue) In Italia, per contribuire ad un maggiore utilizzo dei future, sono da affrontare quattro ordini di problemi: Disporre di mercati future liquidi e quindi potenzialmente efficienti, in grado di svolgere la loro missione; Implementare le «infrastrutture» operative (banche, broker, etc.) necessarie per interfacciarsi con il mercato finanziario; Le imprese dell agroalimentare, soprattutto italiano, non hanno quasi mai una dimensione operativa ed economica sufficiente per organizzare in proprio l approccio ai mercati future. Potrebbero quindi organizzare questo tipo di servizio a livello associativo e/o territoriale. Sviluppare le conoscenze e la formazione su queste tematiche.

26 Le quotazioni del contratto future per il frumento al NYSE Euronext : Le specifiche del contratto : ts/commodities-futures/ebm-dpar

27 Crescente ricorso al Mercato Future (posizioni aperte su Euronext per il Frumento)

28 Milling Wheat Futures NYSE Euronext ( Paris ) Unit of trading : Fifty tonnes Delivery months : November, January, March and May until May 2015 and then September, December, March and May from September 2015 onwards, such that 12 delivery months are available for trading Minimum price movement (tick size and value) : 25 Euro cents per tonne ( 12.50) Last trading day : 18:30 on the tenth calendar day of the delivery month (if not a business day, then the following business day) Notice day/tender day : The first business day following the last trading day Origins tenderable : Milling Wheat from any EU origin Price basis : Euro and euro cents per tonne, in an approved silo in Rouen (France) Quality : Sound, fair and merchantable quality of the following standard: Specific weight 76 kg/hl Moisture content 15% Broken grains 4% Sprouted grains 2% Impurities 2% Discounts apply to reflect any difference between the delivered and standard quality, in accordance with Incograin No.23 and the Technical Addendum No.2 Mycotoxins not to exceed, at the time of delivery, the maximum levels specified under EU legislation in force with respect to unprocessed cereals intended for use in food products Tender period : Any business day from the last trading day to the end of the specified delivery month Contract Standard: Delivery may be made of Milling Wheat meeting the contract requirements.

Contratti Future: filiere agroalimentari

Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario «Investire responsabilmente in Commodity: si può?»

Contratti Future: una opportunità per le filiere agroalimentari Prof. Marco Zuppiroli Dipartimento di Economia Università degli studi di Parma Seminario «Investire responsabilmente in Commodity: si può?»

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Certificati di investimento e strategie di yield enchancement

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Capitale raccomandato

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO Valeria Termini Confindustria Roma, 19 giugno 2001 INDICE 1. Un mercato di strumenti derivati sul prezzo dell energia elettrica.

IL CONTRIBUTO DEGLI STRUMENTI FINANZIARI ALLO SVILUPPO DEL MERCATO ELETTRICO Valeria Termini Confindustria Roma, 19 giugno 2001 INDICE 1. Un mercato di strumenti derivati sul prezzo dell energia elettrica.

Capitale raccomandato

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Winner 1-212 Capitale raccomandato da 64.6 a 84.5 Descrizioni e specifiche: 1. E' una combinazione composta da 5 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Winner 1-212 Capitale raccomandato da 64.6 a 84.5 Descrizioni e specifiche: 1. E' una combinazione composta da 5 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

IL MERCATO TI DA UNA MANO

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

BONUS Certificates ABN AMRO.

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

La Metodologia adottata nel Corso

La Metodologia adottata nel Corso 1 Mission Statement + Glossario + Lista Funzionalià 3 Descrizione 6 Funzionalità 2 Schema 4 Schema 5 concettuale Logico EA Relazionale Codice Transazioni In PL/SQL Schema

La Metodologia adottata nel Corso 1 Mission Statement + Glossario + Lista Funzionalià 3 Descrizione 6 Funzionalità 2 Schema 4 Schema 5 concettuale Logico EA Relazionale Codice Transazioni In PL/SQL Schema

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Il mercato dei cambi

Il mercato dei cambi 18 maggio 2009 Agenda Il mercato valutario Nozioni fondamentali Tassi di cambio Operazioni in cambi Cross rates Operatori del mercato Andamento del tasso di cambio 2 Nozioni fondamentali

Il mercato dei cambi 18 maggio 2009 Agenda Il mercato valutario Nozioni fondamentali Tassi di cambio Operazioni in cambi Cross rates Operatori del mercato Andamento del tasso di cambio 2 Nozioni fondamentali

4. Introduzione ai prodotti derivati. Stefano Di Colli

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Introduzione alle opzioni

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

Strumenti derivati. Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti:

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Situazione attuale e prospettive future del mercato dei Certificati Verdi

Situazione attuale e prospettive future del mercato dei Certificati Verdi Stefano Alaimo TIS Innovation Park Centro per le energie rinnovabili Bolzano, 13 giugno 2008 2 Mercato dei certificati verdi 1.

Situazione attuale e prospettive future del mercato dei Certificati Verdi Stefano Alaimo TIS Innovation Park Centro per le energie rinnovabili Bolzano, 13 giugno 2008 2 Mercato dei certificati verdi 1.

STRATEGIA DI BEST EXECUTION

STRATEGIA DI BEST EXECUTION Execution policy e best execution La normativa MiFID supera la facoltà lasciata agli Stati membri d imporre la concentrazione degli scambi nel mercato regolamentato, per cui

STRATEGIA DI BEST EXECUTION Execution policy e best execution La normativa MiFID supera la facoltà lasciata agli Stati membri d imporre la concentrazione degli scambi nel mercato regolamentato, per cui

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Progetto PI.20060128, passo A.1 versione del 14 febbraio 2007

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Mercato dei Titoli di Efficienza Energetica

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale II semestre 2013 Pubblicato in data 30 gennaio 2014 1 INDICE 1. Introduzione... 3 2. Situazione Operatori... 3 3. TEE emessi...

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale II semestre 2013 Pubblicato in data 30 gennaio 2014 1 INDICE 1. Introduzione... 3 2. Situazione Operatori... 3 3. TEE emessi...

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

REX CERTIFICATE SG. Investire in azioni con un airbag di protezione

REX CERTIFICATE REX CERTIFICATE SG Investire in azioni con un airbag di protezione I Rex consentono di acquistare un azione con uno sconto. A fronte di tale vantaggio, l investitore rinuncia a partecipare

REX CERTIFICATE REX CERTIFICATE SG Investire in azioni con un airbag di protezione I Rex consentono di acquistare un azione con uno sconto. A fronte di tale vantaggio, l investitore rinuncia a partecipare

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Dalle strategie direzionali allo Spread Trading. Milano 1 Dicembre 2007

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Via Barberini 11-00187 ROMA IVA 07740680967 www.emiliotomasini.it RENDIMENTO BORSA & FONDI I TIPI DI ORDINE

Via Barberini 11-00187 ROMA IVA 07740680967 www.emiliotomasini.it RENDIMENTO BORSA & FONDI I TIPI DI ORDINE 1 I TIPI DI ORDINE E L OPERATIVITA MERCATO: l ordine mercato è l ordine che viene utilizzato

Via Barberini 11-00187 ROMA IVA 07740680967 www.emiliotomasini.it RENDIMENTO BORSA & FONDI I TIPI DI ORDINE 1 I TIPI DI ORDINE E L OPERATIVITA MERCATO: l ordine mercato è l ordine che viene utilizzato

STRATEGIE DI TRADING CON LE OPZIONI. 8 maggio 2002

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

Mercato dei Titoli di Efficienza Energetica

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale II semestre 2015 Pubblicato in data 3 febbraio 2016 1 INDICE 1. Introduzione... 3 2. Situazione Operatori... 3 3. TEE emessi...

Mercato dei Titoli di Efficienza Energetica Rapporto di monitoraggio semestrale II semestre 2015 Pubblicato in data 3 febbraio 2016 1 INDICE 1. Introduzione... 3 2. Situazione Operatori... 3 3. TEE emessi...

Norme di comportamento nell ambito della gestione patrimoniale (NCGP)

") Norme di comportamento nell ambito della gestione patrimoniale (NCGP) La presente direttiva viene emanata in applicazione dell art. 23 degli statuti e dell art. 1 lett. e) del RCD dell OAD FCT. I. Norme

Norme di comportamento nell ambito della gestione patrimoniale (NCGP) La presente direttiva viene emanata in applicazione dell art. 23 degli statuti e dell art. 1 lett. e) del RCD dell OAD FCT. I. Norme

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

FORWARD RATE AGREEMENT

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO È noto che la gestione del magazzino è uno dei costi nascosti più difficili da analizzare e, soprattutto, da contenere. Le nuove tecniche hanno, però, permesso

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO È noto che la gestione del magazzino è uno dei costi nascosti più difficili da analizzare e, soprattutto, da contenere. Le nuove tecniche hanno, però, permesso

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi. Derivati. Derivati. sciangula@ing.uniroma2.it

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

STRATEGIA SULL ESECUZIONE DEGLI ORDINI

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

Strategie di hedging con i Certificati. Massimiliano Volpe

Strategie di hedging con i Certificati Massimiliano Volpe 2 Con il termine di hedging si fa riferimento ad una strategia d'investimento disegnata per ridurre il profilo di rischio di un investimento mediante

Strategie di hedging con i Certificati Massimiliano Volpe 2 Con il termine di hedging si fa riferimento ad una strategia d'investimento disegnata per ridurre il profilo di rischio di un investimento mediante

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Tesina di Gestione Industriale della Qualità (A.A. 2000-2001)

") Introduzione Best Tour è un agenzia di viaggi collocata in una località di 25000 abitanti che ospita un fiorente polo industriale. È stato scelto di applicare una tecnica di benchmarking per realizzare

Introduzione Best Tour è un agenzia di viaggi collocata in una località di 25000 abitanti che ospita un fiorente polo industriale. È stato scelto di applicare una tecnica di benchmarking per realizzare

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

LA LOGISTICA INTEGRATA

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

Concetto e sistema di Marketing

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Speculazione e copertura

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

GLI SCENARI EUROPEI PER IL DOPO QUOTE LATTE. Paolo Sckokai Università Cattolica, Piacenza

GLI SCENARI EUROPEI PER IL DOPO QUOTE LATTE Paolo Sckokai Università Cattolica, Piacenza Schema della relazione 1) Lo studio della Commissione Europea sul settore lattiero-caseario post-2015 2) Gli scenari

GLI SCENARI EUROPEI PER IL DOPO QUOTE LATTE Paolo Sckokai Università Cattolica, Piacenza Schema della relazione 1) Lo studio della Commissione Europea sul settore lattiero-caseario post-2015 2) Gli scenari

11. Evoluzione del Software

11. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 11. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

11. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 11. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Classificazione clienti. Versione: 3.1 Data: Maggio 2016 STO Cipro

Classificazione clienti Versione: 3.1 Data: Maggio 2016 STO Cipro Introduzione Classificazione clienti A seguito dell'implementazione della Direttiva europea sui mercati degli strumenti finanziari (MiFID)

Classificazione clienti Versione: 3.1 Data: Maggio 2016 STO Cipro Introduzione Classificazione clienti A seguito dell'implementazione della Direttiva europea sui mercati degli strumenti finanziari (MiFID)

Analisi di risk management per la copertura dell esposizione al prezzo del petrolio

sede: Corso Mazzini, 160 60121 Ancona (AN) sito internet: www.zeygos.com email: info@zeygos.com telefono: 071.55141 partita IVA 024.366.900.24 Analisi di risk management per la copertura dell esposizione

sede: Corso Mazzini, 160 60121 Ancona (AN) sito internet: www.zeygos.com email: info@zeygos.com telefono: 071.55141 partita IVA 024.366.900.24 Analisi di risk management per la copertura dell esposizione

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA FEBBRAIO 2013

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA LA NORMATIVA MIFID FEBBRAIO 2013 La Markets in Financial Instruments Directive (MiFID) è la

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC AGRIGENTINO SOCIETA COOPERATIVA LA NORMATIVA MIFID FEBBRAIO 2013 La Markets in Financial Instruments Directive (MiFID) è la

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

MULTICOMPARTO QUESTIONS & ANSWERS

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

Dal risk measurement all allocazione del capitale. Giuseppe G. Santorsola Università Parthenope Napoli

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.