COS E LA BUSTA PAGA? è il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro

|

|

|

- Andrea Genovese

- 8 anni fa

- Visualizzazioni

Transcript

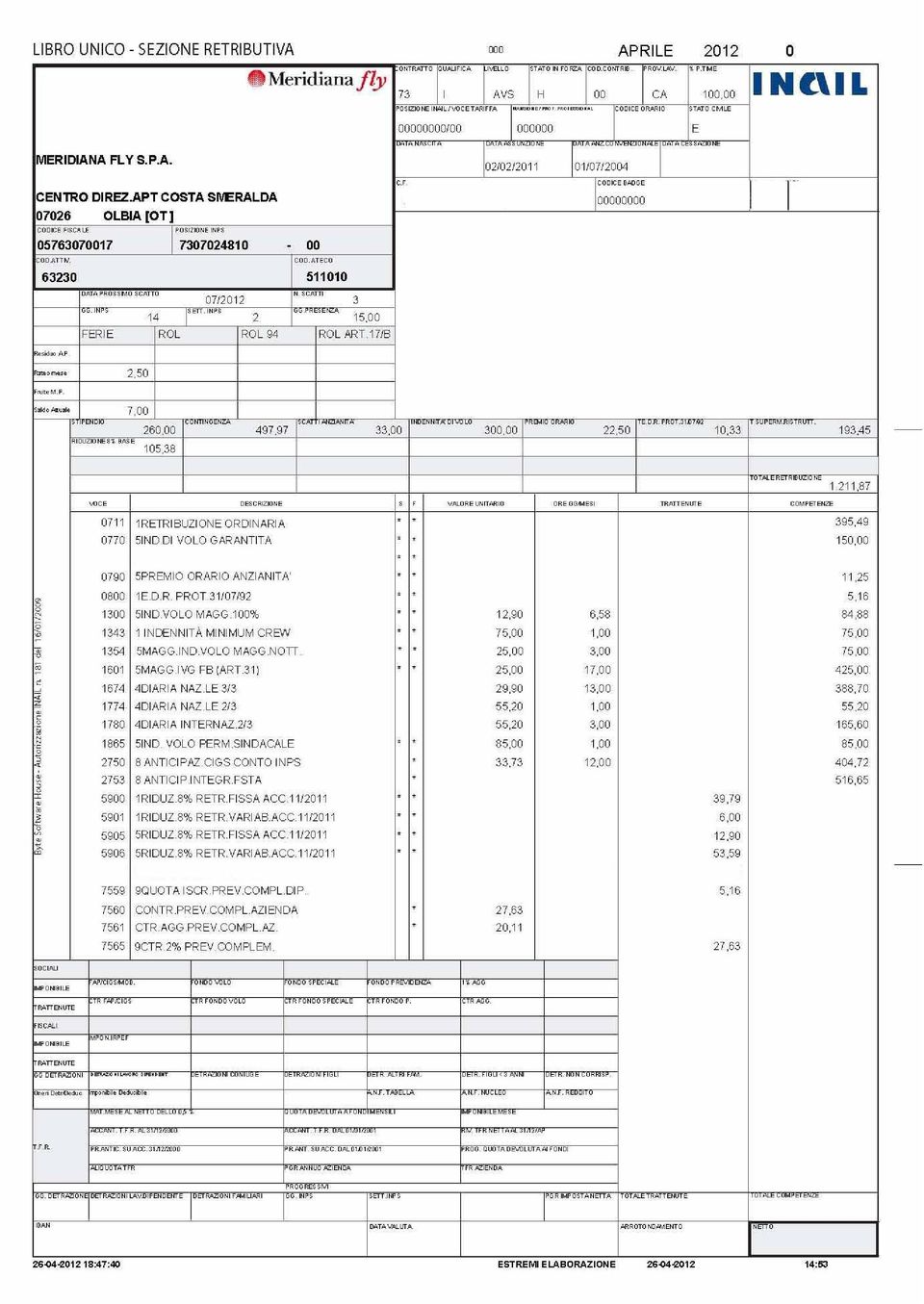

1 La Busta Paga Meridiana Fly Dopo i cambiamenti degli ultimi anni, riteniamo opportuno riepilogare le voci della nostra retribuzione ed abbiamo deciso di creare questo documento per dare uno strumento utile e chiaro a quanti si siano prefissati di controllare la propria busta paga. Cogliamo l'occasione per ribadire che in futuro saremo sempre a vostra disposizione gratuitamente per qualsiasi tipo di chiarimento o lieti come sempre di aiutarvi a risolvere i problemi. COS E LA BUSTA PAGA? è il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro Il datore di Lavoro ha l obbligo di consegnare ( Legge n 4 del 1953) prospetto di paga ( la Busta Paga) Esprime in termini monetari l insieme dei rapporti che il lavoratore ha con: Il Datore di lavoro (La Retribuzione) Con lo Stato ( Le Imposte) Con gli Enti Previdenziali (es. INPS, Fondo Volo) A COSA SERVE A determinare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto. Per poter rivendicare differenze sull applicazione del CCNL e Contratto Integrativo Provinciale, oltre ad eventuali accordi sindacali aziendali e/o individuali Per intraprendere azioni legali, quali DECRETI INGIUNTIVI, RICORSI, INSINUAZIONI AL PASSIVO NEI FALLIMENTI.

2 Per poter richiedere un mutuo bancario. Per poter richiedere un finanziamento. Ai fini pensionistici qualora ci siano differenze sull accredito dei contributi INPS COME E COMPOSTA LA BUSTA PAGA Intestazione Corpo Assegni Familiari Parte Previdenziale Parte Fiscale Parte T.F.R. Retribuzione Netta

3 La busta paga è il prospetto che indica la somma che il lavoratore percepisce come compenso per un determinato periodo di lavoro. Il datore di lavoro ha l obbligo di consegnare, insieme alla retribuzione, un prospetto di paga in cui devono essere indicati, oltre al periodo lavorativo in questione, tutti gli elementi che occorrono per determinare la retribuzione lorda e le detrazioni che portano alla paga netta. La busta paga deve riportare inoltre la firma, la sigla o la timbratura da parte del datore di lavoro, i dati anagrafici del lavoratore, quelli dell inquadramento professionale e il periodo a cui si riferisce la retribuzione. Le voci della retribuzione possono essere divise in due gruppi: ELEMENTI FISSI Stipendio base o minimo contrattuale Contingenza E.D.R. Indennità di volo minimo garantito Premio orario di anzianità Scatti o aumenti periodici dello stipendio Altre voci retributive fisse ELEMENTI VARIABILI Indennità di volo magg. 100%. Indennità di volo notturno Indennità di trasporto indennità di tratta indennità di presenza giornaliera Diaria giornaliera Duty-free Indennità servizio vendite Ferie Tredicesima mensilità Indennità operativa (14^). Congedi parentali Permessi sindacali Congedo matrimoniale Malattia Maternità Assegni per il nucleo familiare Altre voci variabili

4 GLI ELEMENTI FISSI DELLA RETRIBUZIONE Lo stipendio base o minimo contrattuale. Questo è un elemento stabilito dal CCLA in base all anzianità e alla qualifica, il nostro contratto prevede sei livelli retributivi: PURSER SENIOR PURSER RZONA ASSSISTENTE DI VOLO SENIOR ASSISTENTE DI VOLO ASSISTENTE DI VOLO JUNIOR 443,00 Euro 310,00 Euro 285,00 Euro 260,00 Euro 205,00 Euro 180,00 Euro Contingenza Questo elemento è stato utilizzato in passato per adeguare la retribuzione all aumento del costo della vita secondo gli indici ISTAT, la sua rivalutazione è cessata a novembre del 1991 dopo gli accordi tra Governo e Parti Sociali. L elemento distinto della retribuzione (E.D.R.) Con l accordo Interconfederale del 31 luglio 1993, fu definito il pagamento di calcolato per 13 mensilità, a copertura dell erosione inflazionistica sui salari nel periodo 1992/1993. Indennità di volo minimo garantito Al PNC che svolga servizio come membro effettivo di equipaggio è garantito il pagamento di un minimo di 50 ore di volo riferite alla qualifica di appartenenza. Importo orario importo mensile PURSER SENIOR 13,00 Euro 650,00 Euro PURSER 10,50 Euro 525,00 Euro RZONA 08,50 Euro 425,00 Euro ASSISTENTE DI VOLO SENIOR 06,00 Euro 300,00 Euro ASSISTENTE DI VOLO 05,00 Euro 250,00 Euro ASSISTENTE DI VOLO JUNIOR 03,50 Euro 175,00 Euro

5 Premio orario anzianità Sono elementi biennali dell'indennità di volo e variano per qualifica ed anzianità PURSER SENIOR 0,30 Euro PURSER 0,25 Euro RZONA 0,20 Euro ASSSISTENTE DI VOLO SENIOR 0,15 Euro ASSISTENTE DI VOLO 0,15 Euro ASSISTENTE DI VOLO JUNIOR - Aumenti periodici dello stipendio Il Personale Navigante di Cabina ha diritto per tutto il corso della carriera a 12 aumenti biennali, la decorrenza di tale incremento avrà luogo dal mese stesso di assunzione se la data di assunzione dell'assistente di volo cade nella prima metà di tale mese,ovvero nel mese successivo se la data di assunzione cade nella seconda metà del mese. PURSER SENIOR 18,33 Euro PURSER 18,33 Euro RZONA 18,33 Euro ASSSISTENTE DI VOLO SENIOR 11,00 Euro ASSISTENTE DI VOLO 09,17 Euro ASSISTENTE DI VOLO JUNIOR -

6 GLI ELEMENTI VARIABILI DELLA RETRIBUZIONE Indennità di volo maggiorata al 100% Ai fini della corresponsione dell indennità di volo, si fa riferimento alle ore effettivamente volate. Per ciascuna ora di volo compiuta nel mese oltre le cinquanta sarà corrisposta l indennità di volo maggiorata del 100%. Nel corso del mese durante il quale si verifica l'addestramento, solidarietà o il godimento delle ferie, il limite di 50 ore relative al minimo garantito viene ridotto in misura proporzionale. Le ore di volo must-go concorrono per il 50% al raggiungimento del limite di 50 ore. Importo orario importo maggiorato PURSER SENIOR 13,00 Euro 26,00 Euro PURSER 10,50 Euro 21,00 Euro RZONA 08,50 Euro 17,00 Euro ASSISTENTE DI VOLO SENIOR 06,00 Euro 12,00 Euro ASSISTENTE DI VOLO 05,00 Euro 10,00 Euro ASSISTENTE DI VOLO JUNIOR 03,50 Euro 07,00 Euro Indennità di volo notturno Con decorrenza 01/05/2005 l indennità di volo minimo garantito è incrementata di un importo pari a Euro 05,00 per gli Assistenti di volo con contratto a tempo determinato; tale valore è elevato a Euro 25,00 per Assistenti di volo con contratto a tempo indeterminato, in caso di impiego in qualità di membri titolari in ogni attività di volo compresa nella fascia oraria LT o che ricada in tale fascia. Indennità di trasferimento via superficie Da MXP per BGY, LIN e viceversa non verrà riconosciuta alcuna indennità di trasferimento, per tutte le altre destinazioni verrà riconosciuta un' indennità pari a 50,00 Euro. Per ogni altro trasferimento fuori dalla base di armamento,qualora si verifichino percorrenze (certificate in programmazione )superiori ad un ora,verrà corrisposta forfettariamente (andata o ritorno) l indennità sopra descritta.

7 Indenità di presenza giornaliera Agli AA/VV con contratto a tempo indeterminato per ogni giorno di presenza in servizio per attività di volo fuori dalla base di armamento,verrà riconosciuta una maggiorazione dell indennità di volo di Euro 25,00 in aggiunta all indennità di volo minimo garantito. Agli AA/VV con contratto a tempo determinato per ogni giorno di presenza in servizio per attività di volo fuori dalla base di armamento,verrà riconosciuta una maggiorazione dell indennità di volo nei valori e alle anzianità sottoindicate, in aggiunta all indennità di volo minimo garantito: da 0 a 1 anno di anzianità effettiva Euro 05,00 da 1 a 2 anni di anzianità effettiva Euro 15,00 maggiore di 2 anni di effettiva anzianità Euro 25,00 Diaria giornaliera Al Personale Navigante di Cabina in attività di servizio o di volo, per i tempi di trasferimento e per le attività al di fuori della propria base di armamento,vengono corrisposti (a titolo di rimborso spese per il vitto) i seguenti importi: - per qualsiasi attività di servizio, assenza e sosta fuori dalla base di armamento nel giorno (00.01 / 24.00) pari o superiore a 12 ore: Euro 60,00 giornalieri. - servizio, assenza e sosta fuori dalla base di armamento inferiore a 12 ore: Euro 5,00 per ora intera;le frazioni di ora si arrotondano ai 15 minuti superiori. Il valore riportato a destra in busta paga sulla colonna delle "competenze" varia di volta in volta perchè è una semplice somma totale delle diarie. Quindi, variando l'attività, variano i totali degli importi; il valore unitario invece è modificato automaticamente dal programma che elabora la busta paga dividendo il totale delle diarie per il numero delle diarie di quella tipologia. Ricordiamo infatti che i 60,00 euro di diaria giornaliera vengono totalizzati con un importo di 5,00 euro per ogni ora fino alla 12a. - per attività di servizio in sede (addestramento,ufficio,etc.) verrà riconosciuto un importo di Euro 40,00 per servizio prestato per metà giornata (5 ore) e di Euro 70,00 per l intera giornata di servizio. Il giorno di visita all'iml non viene considerato né riposo né servizio, uno dei giorni di riposo mensili dovrà essere assegnato il giorno antecedente a quello fissato per la visita medica dell A/V. La diaria viene indicata e suddivisa in busta paga a seconda della tipologia dell'avvicendamento come riportato dalla seguente tabella:

8 Importi che non concorrono a formare il reddito di lavoro dipendente per il 2012 Si riportano i predetti importi per l anno 2012 (19), con la precisazione che si tratta degli stessi già fissati dal D.Lgs. n. 314 del anno 2012 Euro Valore delle prestazioni e delleindennità sostitutive della 5,29 mensa Fringe benefit (tetto) 258,23 Indennità di trasferta intera Italia 46,48 Indennità di trasferta 2/3 Italia 30,99 Indennità di trasferta 1/3 Italia 15,49 Indennità di trasferta intera estero 77,47 Indennità di trasferta 2/3 estero 51,65 Indennità di trasferta 1/3 estero 25,82 Indennità di trasferimento Italia (tetto) 1.549,37 Indennità di trasferimento estero (tetto) 4.648,11 Azioni offerte ai dipendenti (tetto) 2.065,83 Per la materia si rinvia alla circolare n. 263 del In particolare, per il valore delle prestazioni e delle indennità sostitutive della mensa, si veda la circolare n. 104 del e la circolare n. 1 del 3 gennaio 2007 mentre per l azionariato dei dipendenti la circolare n. 11 del e la circolare n. 123 dell Le cifre indicate rappresentano gli importi esenti da tassazione, per la restante parte fino a raggiungere il massimale giornaliero previsto di 60,00 euro si applica un aliquota pari al 12.9% che corrisponde alla voce Contributo Fondo Volo. (Gli importi indicati sono quelli a cui non si è soggetti a tassazione IRPEF a seconda della tipologia di attività svolta. Ad esempio, l'importo della diaria percepito giornalmente in Meridiana Fly è di 60,00 euro, per la diaria nazionale 2/3 fino a 30,99 euro si è esenti da tassazione, mentre la parte restante verrà tassata secondo la propria aliquota IRPEF di riferimento). La tassazione della diaria varia a secondo del tipo di impiego, viene tassata maggiormente la diaria in sosta (INTERNAZIONALE 2/3) rispetto alla diaria maturata in attività di volo (INTERNAZIONALE 3/3). Prendiamo come esempio la seguente rotazione: MXP - MLE sosta a MLE sosta a MLE MLE - MXP

9 dal primo giorno e fino al penultimo viene assegnata la diaria internazionale 2/3, l'ultimo giorno viene assegnata la diaria internazionale 3/3. Questo trova riscontro nel T.U.I.R.(Testo Unico delle Imposte sui Redditi) all'art. 581 comma 5 che determina la parte imponibile delle somme corrisposte a titolo di trasferta. Infatti, quando oltre alla corresponsione dell'importo della diaria l'azienda fornisce al dipendente anche l'alloggio, proprio per disposizione della norma citata, la franchigia viene ridotta di un terzo". Se l'attività è riferita soltanto ad un giorno di impiego, ad esempio su rotazioni come: VRN-SSH-VRN MXP-RMF-MXP la diaria corrisposta sarà sempre 3/3 con relativo riconoscimento della franchigia previdenziale fiscale intera in quanto non è previsto l'hotel. Duty Free Per le vendite effettuate a bordo degli aeromobili a tutti gli Assistenti di Volo verrà corrisposta la provvigione calcolata sulle vendite stesse e ripartita nel seguente modo: a) Assistente di Volo Responsabile Titolare del volo: 7% del valore sopra indicato calcolato relativamente alle vendite personali. b) Un ulteriore 3% sul totale degli importi di cui sopra verrà diviso tra tutti gli Assistenti di Volo. 2. Le provvigioni di cui al punto a) verranno liquidate nel mese successivo a quello delle vendite a cui si riferiscono. 3.Le provvigioni di cui al punto b) relative al periodo Gennaio/Giugno verranno liquidate nel mese di Luglio, quelle relative al periodo Luglio/Dicembre, nel mese di Gennaio dell anno successivo. 4. Per Assistente di Volo Responsabile (purser o responsabile di zona) Titolare si intende colui/colei che esercita tale funzione sul volo in cui vengono effettuate le vendite indipendentemente dalla presenza di altri Assistenti di Volo Responsabili in servizio a bordo dell aeromobile. Indennità di minimum crew Nel caso la composizione equipaggio in effettuazione sia inferiore al numero contrattuale previsto verranno corrisposti 75,00 euro per avvicendamento.

10 Indennità per il Giro Macchina Per giro macchina si intende il posizionamento in coda al volo e senza interruzione di servizio effettuato sia con aeromobili sociali che con altri vettori. Verranno corrisposte le seguenti indennità: AVR/PU AV Responsabile di Zona Assistente di volo 200,00 euro 175,00 euro 150,00 euro Tredicesima mensilità 1. La Compagnia corrisponde ogni anno al Personale Navigante di Cabina, normalmente alla vigilia di natale, una tredicesima mensilità costituita dallo stipendio,dall indennità di contingenza e dall indennità di volo minimo garantito, il tutto nell ammontare che spetta al Personale Navigante di cabina al 31 dicembre successivo. 2. In caso di inizio o di cessazione nel corso dell anno, il Personale Navigante di cabina ha diritto a tanti dodicesimi dell ammontare della 13^ mensilità quanti sono i mesi di servizio prestato. La frazione di mese pari o superiore a 15 giorni viene computata come mese intero. Indennità Operativa La compagnia corrisponde ogni anno al Personale Navigante di Cabina, al 30 giugno di ogni anno, un indennità operativa costituita dallo stipendio, dall indennità di contingenza e dalla indennità di volo minimo garantito, il tutto nell ammontare che spetta al Personale Navigante di Cabina alla data sopra indicata. Detta indennità è riferita all anno solare in corso alla data di pagamento.

11

12

13 Per quanto riguarda la tassazione IRPEF vi ricordiamo che è un imposta applicata alla somma dei redditi percepiti in un anno. L'IRPEF è un'imposta che cresce in funzione di fasce di reditto prestabilite. Ossia non si applica uniformemente sul totale del reddito annuale bensì varia secondo scalini predeterminati e denominati per l'appunto Scaglioni IRPEF. Così il reddito imponibile viene scomposto in intervalli, non necessariamente uguali fra loro, a ognuno dei quali si applica una specifica tassazione denominata Aliquota IRPEF. Le aliquote IRPEF sono predeterminate e fissate per la durata dell'intero anno. In linea generale le aliquote IRPEF possono variare di anno in anno in funzione di quanto indicato nella relativa legge finanziaria. Gli scaglioni e le aliquote IRPEF relative all'anno fiscale 2012 Scaglioni reddito 2009/2010 Aliquota IRPEF lordo da 0 a euro 23% 23% del reddito da ,01 a euro 27% % sulla parte eccedente i euro da ,01 a euro 38% % sulla parte eccedente i euro da ,01 a euro 41% % sulla parte eccedente i euro oltre euro 43% % sulla parte eccedente i euro Concludendo speriamo di avervi fornito un utile riferimento per controllare la vostra busta paga. Grazie RSA ANPAV Meridiana Fly MXP

Come leggere la Busta Paga. G.I. G.I. Formazione

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la busta paga

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

ELEMENTI FISSI: ELEMENTI VARIABILI:

LA BUSTA PAGA E' il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro. Il datore di Lavoro ha l'obbligo di consegnare (Legge n. 4 del 1953) prospetto

LA BUSTA PAGA E' il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro. Il datore di Lavoro ha l'obbligo di consegnare (Legge n. 4 del 1953) prospetto

CISL FP (A. Roncarolo) Aspetti giuridici Struttura Le voci LA BUSTA PAGA

Aspetti giuridici Struttura Le voci LA BUSTA PAGA") Aspetti giuridici Struttura Le voci LA BUSTA PAGA 1 COS È LA BUSTA PAGA è un documento obbligatorio (Legge 5 gennaio 1953, n. 4) che indica la retribuzione, le ritenute fiscali e previdenziali che il lavoratore

Aspetti giuridici Struttura Le voci LA BUSTA PAGA 1 COS È LA BUSTA PAGA è un documento obbligatorio (Legge 5 gennaio 1953, n. 4) che indica la retribuzione, le ritenute fiscali e previdenziali che il lavoratore

Indice. 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

La retribuzione globale annua di cui al presente articolo viene erogata in 14 (quattordici) mensilità

mensilità") TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

QUANTO MI COSTA LA COLF

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

Il Calcolo dei contributi:

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

N E W S L E T T E R Area Risorse Umane

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

Come leggere la Busta Paga. A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro CHE COS È E' un documento obbligatorio che indica la retribuzione,

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro CHE COS È E' un documento obbligatorio che indica la retribuzione,

ELEMENTI DI PAGHE E CONTRIBUTI Formazione continua individuale

ELEMENTI DI PAGHE E CONTRIBUTI Formazione continua individuale Durata: 60 ore Inizio corso: da definire Sede: Corso Raffaello 17/D - Torino Docente: dottore consulente del lavoro con esperienza consolidata

ELEMENTI DI PAGHE E CONTRIBUTI Formazione continua individuale Durata: 60 ore Inizio corso: da definire Sede: Corso Raffaello 17/D - Torino Docente: dottore consulente del lavoro con esperienza consolidata

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO. ProfessionistiScuola.it

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO Numero Partita = è il numero identificativo di Partita di Spesa Fissa del dipendente. È importante indicare tale numero identificativo ogni volta che si debba

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO Numero Partita = è il numero identificativo di Partita di Spesa Fissa del dipendente. È importante indicare tale numero identificativo ogni volta che si debba

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

LEGGERE LA BUSTA PAGA

LEGGERE LA BUSTA PAGA Maria Elisa Caldera Consulente del Lavoro Iscritta al n 839 dell'ordine Provinciale di Brescia info@calderaconsulenzalavoro.it Programma di Lavoro Busta paga: Cos'è A cosa serve Le

LEGGERE LA BUSTA PAGA Maria Elisa Caldera Consulente del Lavoro Iscritta al n 839 dell'ordine Provinciale di Brescia info@calderaconsulenzalavoro.it Programma di Lavoro Busta paga: Cos'è A cosa serve Le

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

Questo istituto è frutto di una legge, che lascia alla contrattazione collettiva la facoltà di indicare le voci retributive da prendere in

Il TFR TRATTAMENTO DI FINE RAPPORTO Che cos è? Il Trattamento di Fine Rapporto (la cosiddetta liquidazione ) è una somma aggiuntiva che viene corrisposta dal datore di lavoro al proprio dipendente al termine

Il TFR TRATTAMENTO DI FINE RAPPORTO Che cos è? Il Trattamento di Fine Rapporto (la cosiddetta liquidazione ) è una somma aggiuntiva che viene corrisposta dal datore di lavoro al proprio dipendente al termine

La giusta soluzione in tempi brevi. Chiamaci subito allo: 328 2964969

In questo documento, abbiamo riportato alcuni passaggi del CCNL(contratto nazionale) del lavoro domestico, in particolare ciò che riguarda le figure di badante e colf/baby-sitter, in modo da fornire una

In questo documento, abbiamo riportato alcuni passaggi del CCNL(contratto nazionale) del lavoro domestico, in particolare ciò che riguarda le figure di badante e colf/baby-sitter, in modo da fornire una

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Tuccio Rag. Emanuele

Commercialista Consulente del Lavoro Revisore Contabile Via Verga, 16 GELA (CL) Tel. 0933-911496 e-mail: emtucci@gmail.com CORSO DI FORMAZIONE ENNA BASSA 31-05-2011 Con il patrocinio di FEMCA CISL SICILIA

Commercialista Consulente del Lavoro Revisore Contabile Via Verga, 16 GELA (CL) Tel. 0933-911496 e-mail: emtucci@gmail.com CORSO DI FORMAZIONE ENNA BASSA 31-05-2011 Con il patrocinio di FEMCA CISL SICILIA

Guida alla lettura della busta paga

Guida alla lettura della busta paga La busta paga è un documento che deve essere obbligatoriamente consegnato dal datore di lavoro al lavoratore dipendente al fine di certificare la retribuzione e le ritenute

Guida alla lettura della busta paga La busta paga è un documento che deve essere obbligatoriamente consegnato dal datore di lavoro al lavoratore dipendente al fine di certificare la retribuzione e le ritenute

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

SOMMARIO PRESENTAZIONE GLI AUTORI

PRESENTAZIONE SOMMARIO GLI AUTORI Capitolo 1 - IL TFR DEFINIZIONE DI TFR Indennità di anzianità Trattamento di Fine Rapporto BENEFICIARI ANTICIPAZIONI 1. Limiti numerici al numero dei richiedenti 2. Limitazioni

PRESENTAZIONE SOMMARIO GLI AUTORI Capitolo 1 - IL TFR DEFINIZIONE DI TFR Indennità di anzianità Trattamento di Fine Rapporto BENEFICIARI ANTICIPAZIONI 1. Limiti numerici al numero dei richiedenti 2. Limitazioni

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo.

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

LA FATICA NELLE MANI LAVORO, FAMIGLIA e FUTURO. Come leggere la Busta Paga

LA FATICA NELLE MANI LAVORO, FAMIGLIA e FUTURO Come leggere la Busta Paga ANNO 2016 Le GUIDE della Fondazione Studi A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei

LA FATICA NELLE MANI LAVORO, FAMIGLIA e FUTURO Come leggere la Busta Paga ANNO 2016 Le GUIDE della Fondazione Studi A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei

LE PENSIONI NEL 2006 PREVIDENZA

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

FONDO PENSIONE PER I DIRIGENTI IBM

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

QUANDO POSSO ANDARE IN PENSIONE? QUANTO MI SPETTA? ATTUALITÀ

QUANDO POSSO ANDARE IN PENSIONE? QUANTO MI SPETTA? AFFRONTIAMO UN ARGOMENTO DI ATTUALITÀ SITUAZIONE DIFFERENZIATE SECONDO L ETÀ SISTEMI E CALCOLI DIVERSI. a domanda PEISAF: dal 0/0/008 occorre un anziala

QUANDO POSSO ANDARE IN PENSIONE? QUANTO MI SPETTA? AFFRONTIAMO UN ARGOMENTO DI ATTUALITÀ SITUAZIONE DIFFERENZIATE SECONDO L ETÀ SISTEMI E CALCOLI DIVERSI. a domanda PEISAF: dal 0/0/008 occorre un anziala

Roma, 29 gennaio 2015

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

IL CALCOLO DELLA BUSTA PAGA

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Il giorno 24 luglio 2008, in Roma. tra. Premesso che

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE

SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE") CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

CORSO CONFEDERALE LA BUSTA PAGA A

CGIL CORSO CONFEDERALE LA BUSTA PAGA A cura di: Staff Formazione Ufficio Vertenze Confederale CGIL LIGURIA Versione integrale 1 2 LE LEGGI DELLO STATO ED I CONTRATTI DI LAVORO DETTANO LE NORME CHE DISCIPLINANO

CGIL CORSO CONFEDERALE LA BUSTA PAGA A cura di: Staff Formazione Ufficio Vertenze Confederale CGIL LIGURIA Versione integrale 1 2 LE LEGGI DELLO STATO ED I CONTRATTI DI LAVORO DETTANO LE NORME CHE DISCIPLINANO

Circolare Informativa n 14/2014. Gestione separata INPS Le nuove aliquote contributive

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO DIREZIONE GENERALE

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Assicurazione sociale per l impiego

Aspi Assicurazione sociale per l impiego La riforma del lavoro voluta dal Governo Monti Fornero ha introdotto una nuova prestazione Inps a sostegno dei disoccupati. Si tratta dell Assicurazione sociale

Aspi Assicurazione sociale per l impiego La riforma del lavoro voluta dal Governo Monti Fornero ha introdotto una nuova prestazione Inps a sostegno dei disoccupati. Si tratta dell Assicurazione sociale

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

SECRETARIA STATUS RESCRITTO EX AUDIENTIA SS.MI. Regolamento particolare per il trattamento previdenziale del personale

REGOLAMENTO PARTICOLARE PER IL TRATTAMENTO PREVIDENZIALE DEL PERSONALE APPARTENENTE AL CORPO DELLA GENDARMERIA DELLO STATO DELLA CITTÀ DEL VATICANO [AAS 105 (2013) 297-303] SECRETARIA STATUS RESCRITTO

REGOLAMENTO PARTICOLARE PER IL TRATTAMENTO PREVIDENZIALE DEL PERSONALE APPARTENENTE AL CORPO DELLA GENDARMERIA DELLO STATO DELLA CITTÀ DEL VATICANO [AAS 105 (2013) 297-303] SECRETARIA STATUS RESCRITTO

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

OBBLIGO DI ISCRIZIONE FACOLTA DI ISCRIZIONE

LE FINALITÀ DI PREVIDENZA OBBLIGATORIA PREVIDENZA COMPLEMENTARE Collegio Provinciale IPASVI di Gorizia L ENTE NAZIONALE DI PREVIDENZA E ASSISTENZA DELLA PROFESSIONE INFERMIERISTICA ISTITUITA IL 24/3/1998

LE FINALITÀ DI PREVIDENZA OBBLIGATORIA PREVIDENZA COMPLEMENTARE Collegio Provinciale IPASVI di Gorizia L ENTE NAZIONALE DI PREVIDENZA E ASSISTENZA DELLA PROFESSIONE INFERMIERISTICA ISTITUITA IL 24/3/1998

Direzione Centrale Entrate. Roma, 04/02/2015

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE LORO SEDI. e, p.c.

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

l Inserto Istruzioni per la lettura dell O bis M (Certificato di pensione) Istruzioni per la lettura del Cud (Certificato Unico Dipendente) Argomenti

Istruzioni per la lettura del Cud (Certificato Unico Dipendente) Argomenti") n. 11 - novembre 2010 Argomenti A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna Istruzioni per la lettura dell O bis M (Certificato

n. 11 - novembre 2010 Argomenti A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna Istruzioni per la lettura dell O bis M (Certificato

La busta paga: questa sconosciuta

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

RISOLUZIONE N. 119/E

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

RISOLUZIONE N. 119/E Direzione Centrale Normativa Roma, 22 novembre 2010 OGGETTO: interpello - articolo 11 della legge n. 212 del 2000 - IRPEF Voucher di conciliazione - DPR 22 dicembre 1986, n. 917 QUESITO

Testata cedolino -Anagrafica azienda -Anagrafica dipendente -Qualifica e livello. Corpo cedolino(parte1) -Assenza, Malattia -Assegni nucleo familiare

-Assenza, Malattia -Assegni nucleo familiare") Testata cedolino -Anagrafica azienda -Anagrafica dipendente -Qualifica e livello Corpo cedolino(parte1) -Assenza, Malattia -Assegni nucleo familiare -TFR Corpo cedolino(parte2) -Area previdenziale -Ferie

Testata cedolino -Anagrafica azienda -Anagrafica dipendente -Qualifica e livello Corpo cedolino(parte1) -Assenza, Malattia -Assegni nucleo familiare -TFR Corpo cedolino(parte2) -Area previdenziale -Ferie

Le pensioni nel 2005

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

FATTORE LAVORO LAVORO DIPENDENTE LAVORO DIPENDENTE. ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE. Lezione 21

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014

INFORMATIVA N. 295 03 SETTEMBRE 2014 Assicurativo MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014 Ministero del Lavoro, Decreto 10 giugno 2014 - Settore industria Ministero del Lavoro, Decreto

INFORMATIVA N. 295 03 SETTEMBRE 2014 Assicurativo MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014 Ministero del Lavoro, Decreto 10 giugno 2014 - Settore industria Ministero del Lavoro, Decreto

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

a cura del Rag. Vassilli TIENGO

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

di Massimo Brisciani Risorse Umane >> Amministrazione del personale

IL METODO DEL COSTO STANDARD di Massimo Brisciani Risorse Umane >> Amministrazione del personale Il datore di lavoro ha necessità di conoscere in via preventiva quale sarà il costo del personale che occupa

IL METODO DEL COSTO STANDARD di Massimo Brisciani Risorse Umane >> Amministrazione del personale Il datore di lavoro ha necessità di conoscere in via preventiva quale sarà il costo del personale che occupa

Per l'anno 2009 il limite minimo di retribuzione giornaliera per il calcolo dei contributi prevididenziali è determinato in 43,49 euro.

Contributi previdenziali: i minimali ed i valori per l' INPS, circolare 02.02.2009 n. 14 Per l' il limite minimo di retribuzione giornaliera per il calcolo dei contributi prevididenziali è determinato

Contributi previdenziali: i minimali ed i valori per l' INPS, circolare 02.02.2009 n. 14 Per l' il limite minimo di retribuzione giornaliera per il calcolo dei contributi prevididenziali è determinato

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

Le pensioni nel 2013. Le pensioni da lavoro. Allegato n. 2

Le pensioni nel 2013 Le pensioni da lavoro Allegato n. 2 Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono

Le pensioni nel 2013 Le pensioni da lavoro Allegato n. 2 Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono

Direzione Centrale delle Prestazioni. Direzione Centrale Prestazioni a Sostegno del Reddito. Direzione Centrale delle Entrate Contributive

Direzione Centrale delle Prestazioni Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale delle Entrate Contributive Roma, 15 Gennaio 2007 Circolare n. 14 Allegati 2 Ai Dirigenti centrali

Direzione Centrale delle Prestazioni Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale delle Entrate Contributive Roma, 15 Gennaio 2007 Circolare n. 14 Allegati 2 Ai Dirigenti centrali

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015