LA STRUTTURA DI BILANCIO DELLE BANCHE

|

|

|

- Enrichetta Venturini

- 8 anni fa

- Visualizzazioni

Transcript

1 LA STRUTTURA DI BILANCIO DELLE BANCHE EQUILIBRI FONDAMENTALI DELLA GESTIONE ECONOMICA E FINANZIARIA 2

2 SAPRESTE RISPONDERE A QUESTE DOMANDE? Perché le banche concedono prestiti? Come acquisiscono fondi? Come gestiscono le proprie attività e passività? Come producono reddito? 3

3 I PUNTI PRINCIPALI DELLA LEZIONE Alcuni concetti base e la composizione attivo/passivo La struttura del passivo Le voci caratterizzanti La struttura dell attivo Le voci caratterizzanti Il conto economico e l analisi delle performance 4

4 QUALCHE PREMESSA SUL BILANCIO DELLE BANCHE Si compone, come nella generalità dei casi, delle 3 componenti principali: stato patrimoniale, conto economico e nota integrativa Sono previsti anche: prospetto della redditività, prospetto delle variazioni del patrimonio netto, rendiconto finanziario. Risponde agli obblighi contabili e fiscali e costituisce la base di informazione per tutti gli stakeholder Nel caso delle banche, gli schemi di bilancio sono fissati da una normativa speciale e dai provvedimenti di Banca d Italia A partire dal 2005 si applicano i principi IAS/IFRS, cioè i principi contabili internazionali che perseguono, tra l altro, obiettivi di comparability e disclosure E comune che la interpretazione dello stato patrimoniale e del conto economico venga fatta sulla base di criteri di riclassificazione delle voci Nel caso del conto economico, ad esempio, si vedrà poi uno schema cosiddetto scalare 5

5 PRINCIPALI POSTE DEL BILANCIO DELLE BANCHE ITALIANE (valori %) 6

6 LE VOCI DEL PASSIVO Il passivo rappresenta l anello iniziale del processo di trasferimento delle risorse da unità in surplus a unità in deficit E quindi costituito da operazioni che rappresentano fonti di fondi per le banche Le voci del passivo si possono classificare per: Natura/tipologia di operazione Categoria di controparti Mercati di provenienza (residenti e non) Classi di scadenza (depositi e obbligazioni) Le principali voci da esaminare sono: Raccolta da clientela Prestiti da banche e banca centrale IFM (Istituzioni finanz. e monet.) Capitale proprio 7

7 LE OPERAZIONI DI RACCOLTA Costituisce la parte principale delle fonti di fondi a titolo di debito e comprende: Depositi in conto corrente; Depositi a risparmio (compresi i CD); Le obbligazioni I depositi in c/c forma di passività a vista con funzione monetaria Importante in Italia; meno in altri paesi come USA. Perché? Perché si tende al tasso di interesse zero? Sono comunque costosi? Depositi a risparmio Si distinguono per scadenza o per importo I CD sono di grande importo e negoziabili sul mercato secondario In Italia sono poco importanti Obbligazioni Importanti in Italia le obbligazioni retail ; equilibrio attivo/passivo 8

8 IL CASO DELLE OBBLIGAZIONI GARANTITE Di recente introduzione in Italia (2007), ma importanti a livello europeo, specialmente in Germania, Spagna e Francia Strumento di raccolta assistito da garanzie Con requisiti di rischio che ne riducono il costo Rilevante per le banche che operano nei prestiti ipotecari Tecnicamente si tratta di una operazione, assimilabile agli schemi di securitization, ma del tutto distinta per obiettivi e rischi Una banca cede un portafoglio di mutui ad una società veicolo La società veicolo si finanzia con debito subordinato della banca cedente o di altra banca La banca cedente/finanziatrice emette obbligazioni Le obbligazioni sono garantite (dual-recourse bonds) Dal patrimonio di asset ceduti alla società veicolo Dalla banca, nel senso che il suo finanziamento è subordinato alle obbligazioni Potenzialmente, i vantaggi ottenibili sono: Rafforzare le possibilità di provvista delle banche Arricchire il mercato obbligazionario di titoli liquidi e a basso rischio 9

Dal patrimonio di asset ceduti alla società veicolo Dalla banca, nel senso che il suo")

9 PASSIVITA VERSO IFM Alcune voci principali: i debiti interbancari, i pronti contro termine (PcT) e il rifinanziamento della banca centrale Debiti interbancari il mercato interbancario è una parte importante del mercato monetario Le banche gestiscono la tesoreria regolando sull interbancario surplus e deficit temporanei in contropartita con altre banche Vi sono tuttavia banche che hanno deficit strutturali di provvista da clientela e sono debitrici permanenti sull interbancario Il caso dei PcT In generale sono una forma di provvista (garantita per il creditore) Se ha come contropartita altre banche, il costo è più basso Rifinanziamento banca centrale Le banche operano con la banca centrale per gestire le riserve di liquidità (depositi presso la banca centrale) Le operazioni di rifinanziamento sono importanti nel regolare la liquidità e nell influenzare il livello dei tassi di interesse 10

Le")

10 IL CAPITALE PROPRIO Il capitale proprio è una forma di provvista di fondi, ma soprattutto è una grandezza strategica del bilancio Infatti: è la base di riferimento di molte norme di vigilanza prudenziale è la leva di manovra che consente di allargare gli spazi di libertà gestionale (attività su cui operare, rischi da assumere, ecc.) La rilevanza strategica del capitale si ricollega al fatto che rappresenta lo strumento di tutela della solvibilità E cioè la misura della capacità della banca di assorbire perdite di valore economico dell attivo, mantenendo la copertura del valore economico del passivo Nel corso della crisi finanziaria ( ) si è potuto osservare bene la criticità della capitalizzazione delle banche 11

si è potuto osservare bene la criticità")

11 LE PRINCIPALI VOCI DELL ATTIVO L attivo del bilancio bancario è il punto terminale del processo di trasferimento delle risorse Le principali voci sono: riserve di liquidità, titoli, prestiti Le riserve di liquidità comprendono Le riserve di liquidità libere (in eccesso rispetto ai vincoli) cassa e altre attività liquide (crediti interbancari overnight, ad esempio) Le riserve di liquidità obbligatorie (presso la banca centrale) I titoli si distinguono in base alla scadenza e al debitore (stato, altri enti pubblici, imprese) È una modalità alternativa ai prestiti per offrire finanziamenti Essendo negoziabili, assumono anche il ruolo di riserve secondarie Le azioni e partecipazioni Rappresentano uno strumento particolare del rapporto bancaimpresa I prestiti si distinguono per scadenza e controparte È la voce fondamentale dell attivo; caratterizza il ruolo della banca 12

12 LE PRINCIPALI VOCI DELL ATTIVO: I PRESTITI Sono la componente principale dell attivo e rappresentano anche la posta che identifica il core business di una banca Sono la fonte di contribuzione più rilevante al margine Incorporano una parte importante dei rischi della banca, in particolare il rischio di credito (di insolvenza della controparte) Si possono distinguere per categorie di destinatari e finalità Imprese (capitale circolante, capitale fisso, ) Privati (finanziamento immobiliare, presiti al consumo) Le finalità in generale influenzano la scadenza e la liquidità L attività di prestito è tipicamente soggetta a problemi di Selezione avversa Moral hazard La valutazione del rischio di credito (ex-ante) e la gestione delle relazioni (ex-post) sono quindi particolarmente critiche 13

e la gestione delle relazioni (ex-post) sono quindi")

13 FONDAMENTI DELL ATTIVITA BANCARIA Le banche ottengono i propri profitti dalla vendita di passività caratterizzate da combinazioni differenti di liquidità, rischio, dimensioni e rendimento e impiegano il ricavato nell acquisto di attività con caratteristiche differenti. Questo processo viene spesso chiamato trasformazione delle attività finanziarie in termini di tasso, rischio e scadenza. Detto altrimenti, la banca si indebita a breve e presta a lungo, poiché concede prestiti a medio-lungo termine che finanzia con l assunzione di depositi a breve scadenza. 14

14 FONDAMENTI DELL ATTIVITA BANCARIA Analisi del T-account: o versamento di 100 euro in contanti presso Banca Nuova 15

15 FONDAMENTI DELL ATTIVITA BANCARIA Versamento presso Banca Nuova di 100 euro con assegno tratto su un conto detenuto presso Banca del Molino: Conclusione: quando una banca riceve un versamento ottiene un uguale ammontare di riserve, mentre quando registra un prelevamento perde un uguale ammontare di riserve. 16

16 FONDAMENTI DELL ATTIVITA BANCARIA Questa analisi semplificata si complica quando prendiamo in considerazione i vincoli di regolamentazione. Per esempio, se Banca Nuova, che ha appena ricevuto il versamento di 100 euro, dovesse trattenere il 10% di tale somma sotto forma di riserve obbligatorie, il suo T-account sarebbe: 17

17 FONDAMENTI DELL ATTIVITA BANCARIA Si ipotizzi che la banca decida di non tenere riserve in cassa, impiegando dunque i 90 euro per concedere prestiti; in questo caso il T-account si movimenterebbe così: 18

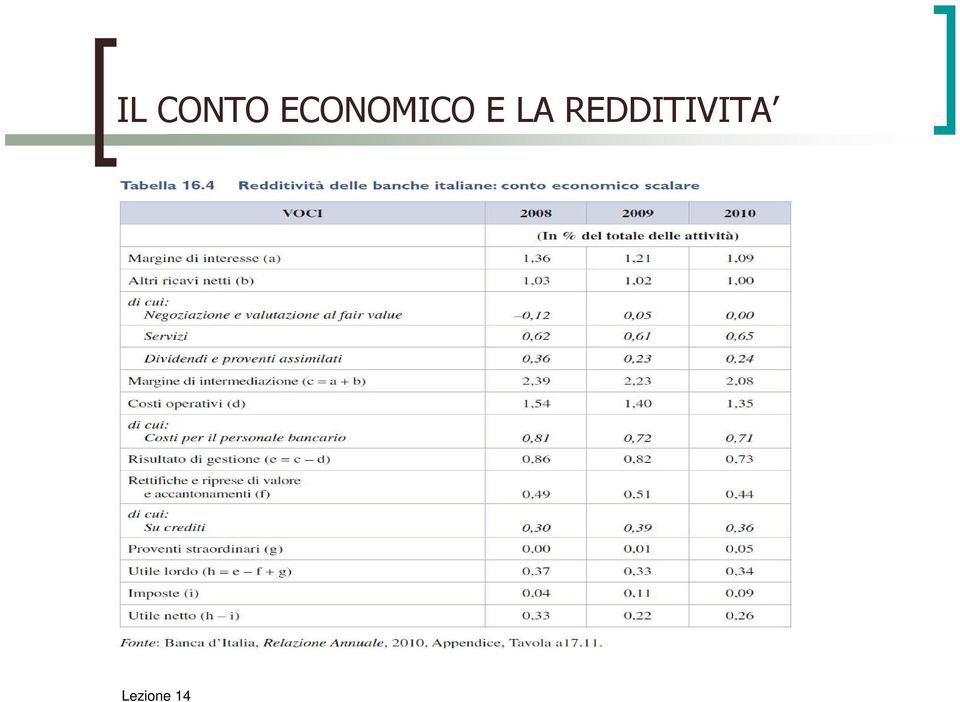

18 LE PERFORMANCE DELLE BANCHE: IL CONTO ECONOMICO I principali indicatori di conto economico Margine di interesse (differenza tra tassi attivi e passivi) Margine di intermediazione (margine di interesse + ricavi servizi) Risultato di gestione (margine di intermed. costi operativi) Utile lordo Utile netto Parametri di performance Cost/income ratio ROA (Utile netto / Attivo) NIM (Margine di interesse / Attivo) ROE (Utile netto / Capitale proprio) 19

Utile lordo Utile netto Parametri di performance Cost/income ratio ROA (Utile netto / Attivo)")

19 Profit and losses Interest income and similar revenues Interest expense and similar charges Net interest margin (margine di interesse) Other net income (ricavi da servizi) trading and fair value valuation services dividends and similar income Gross Operating income (margine di intermediazione) Operating expenses staff expenses other administrative expenses Operating profit a b c=a+b d e=c-d Value adjustments, readjustments and allocations to provisions f Extraordinary income g Profit before tax h=e-f+g Tax i Net profit h-i 20

20 IL CONTO ECONOMICO E LA REDDITIVITA 21

21 PRINCIPI GENERALI DI GESTIONE BANCARIA Vediamo come un istituto di credito può gestire le proprie attività e passività con l obiettivo di massimizzare il profitto. I quattro mandati principali di chi amministra una banca sono: 1. gestione della liquidità 2. gestione delle attività 3. gestione delle passività 4. gestione del capitale proprio (o gestione dell adeguatezza del capitale) 22

22 GESTIONE DELLA LIQUIDITA Immaginiamo che lo stato patrimoniale iniziale di Banca Nuova sia il seguente: 23

23 GESTIONE DELLA LIQUIDITA Se le riserve obbligatorie ammontano al 10% e Banca Nuova registra un deflusso nei depositi pari a 10 milioni, lo stato patrimoniale diventerà: In sintesi, quando una banca possiede un livello elevato di riserve, in caso di deflusso non deve necessariamente intervenire su altri elementi del proprio stato patrimoniale. 24

24 GESTIONE DELLA LIQUIDITA Ipotizziamo invece che la banca non abbia riserve di liquidità sufficienti, ovvero che, in luogo dei 10 milioni iniziali di riserve di liquidità, Banca Nuova abbia concesso prestiti per altri 10 milioni: In caso di deflusso di liquidità pari a 10 milioni di euro, lo stato patrimoniale si modificherebbe così: 25

25 GESTIONE DELLA LIQUIDITA Dopo l operazione di storno pari a 10 milioni dai depositi e conseguentemente dalle riserve, la banca si trova a dover affrontare questo problema: ha obblighi di riserve pari al 10% di 90 milioni, ossia 9 milioni, ma non possiede più riserve! Per ovviare a questa situazione sono possibili quattro opzioni. 26

26 GESTIONE DELLA LIQUIDITA 1. Prestiti da altre banche o società: 2. Vendita di titoli: 27

27 GESTIONE DELLA LIQUIDITA 3. Prestiti dalla banca centrale: 4. Revoca o cessione di prestiti in essere: Conclusione: le riserve rappresentano una garanzia contro i costi 28 associati ai deflussi dei depositi.

28 GESTIONE DELLE ATTIVITA Per massimizzare i profitti, una banca deve cercare i rendimenti migliori su prestiti e titoli, ridurre il rischio e nello stesso tempo provvedere ad accantonamenti adeguati dal punto di vista della liquidità. Questi tre obiettivi sono perseguibili: 1. trovando prenditori di fondi con basso rischio di insolvenza e disposti a pagare tassi di interesse elevati 2. acquistando titoli con alti rendimenti e rischi ridotti 3. diversificando il proprio portafoglio prestiti/titoli 4. gestendo la liquidità dei propri titoli 29

29 GESTIONE DELLE PASSIVITA Con l espressione gestione delle passività si fa riferimento alla politica di composizione del passivo. A partire dagli anni sessanta, le grandi banche americane iniziarono ad adottare tecniche di liability management grazie a cui le passività potevano fornire riserve e liquidità: o o espansione dei mercati dei prestiti overnight sviluppo dei CD negoziabili 30

30 GESTIONE DEL CAPITALE PROPRIO 1. Il capitale proprio contribuisce alla solvibilità di una banca. Per esempio, consideriamo queste due banche: 31

31 GESTIONE DEL CAPITALE PROPRIO Che cosa succede se queste due banche hanno concesso prestiti o investito in titoli che alla fine generano perdite? Ipotizziamo che entrambe le banche perdano 5 milioni di euro per i prestiti erogati: Conclusione: una banca mantiene capitale proprio per ridurre la probabilità 32 di diventare insolvente.

32 GESTIONE DEL CAPITALE PROPRIO 3. Esiste un trade-off fra stabilità (elevato capitale) e rendimento per gli azionisti (ROE). 4. Le banche dispongono di un capitale proprio anche perché, in una certa misura, il suo possesso è reso obbligatorio dalle autorità di controllo (requisiti minimi di capitale, che approfondiremo nel Capitolo 17). 33

33 UN APPLICAZIONE: STRATEGIE DI GESTIONE DEL CAPITALE PROPRIO Che cosa dovrebbe fare il direttore generale di una banca se si rendesse conto che il capitale proprio è eccessivo? Le alternative sono tre: o o o ridurre il capitale mediante il riacquisto delle azioni in circolazione diminuirlo tramite il pagamento di maggiori dividendi agli azionisti, abbassando così la quantità di utili non distribuiti mantenere costante il capitale proprio, incrementando però le attività della banca grazie all acquisizione di nuovi fondi (per esempio mediante l emissione di obbligazioni) da destinare all investimento in prestiti o all acquisto di titoli 34

34 UN APPLICAZIONE: STRATEGIE DI GESTIONE DEL CAPITALE PROPRIO E se, al contrario, il capitale proprio fosse insufficiente? Anche in questo caso le alternative sono tre: o o o aumentare il capitale proprio tramite l emissione di azioni ordinarie incrementarlo riducendo il dividendo agli azionisti, e ampliando così la quantità di utili non distribuiti che può essere sommata al capitale netto mantenere costante il capitale proprio mediante la riduzione delle attività della banca, ottenibile revocando alcuni prestiti o vendendo titoli e utilizzando il ricavato per diminuire le passività 35

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Corso di Intermediari Finanziari e Microcredito

Corso di Intermediari Finanziari e Microcredito Gli intermediari finanziari: banche Intermediazione finanziaria, tipologie di intermediari e imperfezioni di mercato (Fonte: Corigliano, 2004, Intermediazione

Corso di Intermediari Finanziari e Microcredito Gli intermediari finanziari: banche Intermediazione finanziaria, tipologie di intermediari e imperfezioni di mercato (Fonte: Corigliano, 2004, Intermediazione

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

Gli equilibri gestionali degli intermediari finanziari

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE

Tema d esame BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE ATTIVITÀ DIDATTICHE 1 MATERIE AZIENDALI (classe 5 a ITC) Il tema proposto è articolato in tre parti, di cui l ultima con tre alternative

Tema d esame BILANCIO DELLE IMPRESE BANCARIE E INDUSTRIALI di Lucia BARALE ATTIVITÀ DIDATTICHE 1 MATERIE AZIENDALI (classe 5 a ITC) Il tema proposto è articolato in tre parti, di cui l ultima con tre alternative

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Periodo contabile Un periodo di tempo costante, come ad esempio un trimestre o un anno, utilizzato come riferimento per la redazione dei bilanci.

Periodo contabile Un periodo di tempo costante, come ad esempio un trimestre o un anno, utilizzato come riferimento per la redazione dei bilanci. Debiti verso fornitori Importi dovuti ai fornitori. Crediti

Periodo contabile Un periodo di tempo costante, come ad esempio un trimestre o un anno, utilizzato come riferimento per la redazione dei bilanci. Debiti verso fornitori Importi dovuti ai fornitori. Crediti

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Pitagora SpA - Semestrale al 30/06/2014

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

Lezione 13. L equilibrio del mercato della liquidità bancaria

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2012 2011

ATTIVO 2012 2011") STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore