Corso di Intermediari Finanziari e Microcredito

|

|

|

- Leonardo Rocchi

- 10 anni fa

- Просмотров:

Транскрипт

1 Corso di Intermediari Finanziari e Microcredito Gli intermediari finanziari: banche Intermediazione finanziaria, tipologie di intermediari e imperfezioni di mercato (Fonte: Corigliano, 2004, Intermediazione finanziaria) 1

2 La banca: definizione (1) Dal punto di vista giuridico, la banca è l impresa autorizzata all esercizio dell attività bancaria. Questa si sostanzia: nell esercizio congiunto del credito e della raccolta del risparmio presso il pubblico; in ogni altra attività finanziaria (es. leasing finanziario, consulenza alle imprese, custodia e amministrazione di valori mobiliari); in attività connesse e strumentali (es. produzione di servizi informatici per proprio uso). Sono salve le riserve di attività previste dalla legge. La banca: definizione del TUB (1) 2

; in attività connesse e strumentali (es.")

3 La banca L estensione operativa effettiva di una banca costituisce una scelta discrezionale del management. L esercizio congiunto del credito e della raccolta del risparmio è necessario e sufficiente per ottenere la qualifica di banca. La congiunzione dell esercizio del credito e della raccolta presso il pubblico separa nettamente le banche da altri intermediari finanziari (società di leasing, di factoring) sprovvisti di un autonoma capacità di provvista presso gli operatori finali. La Banca La banca a.. esercita in via esclusiva l attività bancaria b. è un impresa, costituita in forma di società di capitali c. dedita professionalmente alla concessione del credito d. principalmente con capitali attinti dal mercato a titolo di credito e. grazie anche all emissione di propri segni di debito accettati alla stessa stregua della moneta f. che opera collegata in sistema con altre banche g. e può accedere al credito di ultima istanza presso la banca centrale 3

4 La banca: i servizi Le banche producono servizi per soddisfare le esigenze della clientela: Retail Corporate Private La diversificazione dei servizi e la segmentazione dei mercati porta alla formazione di gruppi bancari; In termini generali i servizi che sono forniti sono: Servizi di finanziamento e di hedging (copertura dei rischi finanziari) Servizi di investimento Servizi di pagamento La banca: definizione (2) Da un punto di vista economico e operativo la banca è un impresa di servizi, multibusiness, che nell ambito del sistema finanziario svolge essenzialmente una funzione MONETARIA (e di trasmissione degli impulsi di politica monetaria) CREDITIZIA N.B.: l esercizio congiunto di tali funzioni espone la banca ad un rischio di liquidità e solvibilità particolarmente intensi. 4

CREDITIZIA N.B.")

5 La banca e la funzione monetaria Le passività bancarie (i depositi in c/c) sono accettate come mezzo di pagamento. Tale accettazione presuppone: - che la singola banca e il sistema bancario godano della fiducia del pubblico (il rischio di insolvenza delle banche deve essere percepito come non rilevante); - che il sistema predisponga una serie di procedure operative e di strutture tecnologiche che rendano efficiente, sicuro ed accessibile l uso della moneta bancaria. La banca e la funzione creditizia (1) La funzione creditizia si sostanzia nel consentire il collegamento - l incontro - delle unità in surplus e in deficit affinché possano scambiarsi risorse finanziarie. La banca si interpone tra gli scambisti finali e assume posizioni debitorie nei confronti delle prime e creditorie verso le seconde. Unità in deficit Banca Circuito intermediato Unità in surplus Circuito diretto 5

La funzione creditizia si sostanzia nel consentire il collegamento - l incontro - delle unità in surplus e in deficit affinché possano scambiarsi risorse")

6 La banca e la funzione creditizia (2) E una funzione propria anche dei mercati e di altre tipologie di intermediari. Tuttavia la funzione di trasferimento delle banche si qualifica per i seguenti motivi: non avviene tramite i mercati ma si basa sul circuito creditizio; comporta una trasformazione dei rischi e delle scadenze (la banca rende compatibili schede di preferenza disallineate); svolge una funzione di selezione ex ante e controllo ex post (la banca riduce i problemi connessi alle asimmetrie informative). Il bilancio della banca un esempio: Bilancio Cariparma 6

.")

7 Il bilancio della banca un esempio: Bilancio Cariparma Il bilancio della banca Le principali voci del bilancio sono quindi: Crediti verso banche: i crediti nei confronti di altre banche; Indipendentemente dalla forma tecnica Crediti verso la clientela: tutti i crediti concessi (a parte le banche) Indipendentemente dalla forma tecnica; Indipendentemente dall esito (anche incagliati e in sofferenza ) la svalutazione finisce nel conto economico; 7

la svalutazione finisce nel conto")

8 Il bilancio della banca Le principali voci del bilancio sono quindi: Obbligazioni e altri titoli di debito: includono i titoli di proprietà (con esclusione dei titoli di stato) Titoli immobilizzati e non immobilizzati Partecipazioni: titoli rappresentativi di capitale di rischio di imprese; Il bilancio della banca Le principali voci del bilancio sono quindi: Debiti verso banche: tutte le forme tecniche (ad eccezione dei titoli); Debiti verso clientela: tutte le forme tecniche (ad eccezione dei titoli); Debiti rappresentati da titoli: CD, obbligazioni e altri titoli; Fondi per rischi ed oneri: accantonamenti per fra fronte a perdite, oneri o debiti di natura determinata, di esistenza probabile o certa, ma indeterminati per ammontare o data. 8

9 Il bilancio della banca Le principali voci del bilancio sono quindi: Fondi rischi su crediti: per la copertura delle perdite, eventuali, connesse all attività creditizia. Non previsti dalla Direttiva Europea. Inclusi nel patrimonio secondario; Fondo per rischi bancari generali: per la copertura del rischio generale d impresa. Inclusi nel patrimonio primario. Garanzie: comprendono i crediti di firma; Il bilancio della banca In termini generali, visto che la gestione caratteristica della banca consiste nell attività di intermediazione creditizia, il suo stato patrimoniale presenta in via generale la seguente struttura stilizzata: Attività fruttifere di interesse (AFI) Passività onerose di interessi (PFI) Altre attività finanziarie (AAF) Attività non finanziarie (ANF) Passività non onerose di interessi (PNO) Mezzi propri (MP) 9

Passività onerose di interessi (PFI) Altre attività finanziarie (AAF) Attività non")

10 Il bilancio della banca Attività fruttifere di interessi (AFI): riserve di liquidità fruttifere, finanziamenti concessi in varie forme (prestiti bancari, finanziamenti di leasing e di factoring, credito al consumo) Altre attività finanziarie (AAF): moneta legale, altri valori monetari in cassa, crediti non fruttiferi Attività non finanziarie (ANF): immobilizzazioni materiali e immateriali Passività onerose di interessi (PFI): depositi bancari, depositi rappresentati da titoli (obbligazioni, certificati di deposito), debiti verso banche, passività subordinate Passività non onerose di interessi (PNO): fondo TFR, Fondo rischi, ecc. Mezzi propri (MP): capitale sociale e riserve di capitale, fondo rischi bancari generali, utile d esercizio Il bilancio della banca Sul fronte dello stato patrimoniale va in particolare osservata la: Composizione dell attivo: le risorse raccolte vengono variamente allocate - prestiti alla clientela, valori mobiliari, riserve di base monetaria, investimenti in attività reali strumentali all esercizio dell impresa - con implicazioni sul fronte reddituale e dei rischi molto differenziate; Dimensione relativa delle passività onerose rispetto ai mezzi propri: la banca agisce in condizioni di elevata leva finanziaria; Composizione per scadenze del passivo: la banca mostra un prevalente orientamento alle passività a breve, a vista e a scadenza indeterminata (strumenti per larga parte dotati di funzione monetaria). 10

: fondo TFR, Fondo rischi, ecc.")

11 Il bilancio della banca un esempio: Bilancio Cariparma Il bilancio della banca un esempio: Bilancio Cariparma 11

12 Il bilancio della banca Le principali voci del bilancio sono quindi: Interessi attivi e proventi assimilati: interessi e proventi che derivano dall investimento in crediti e titoli; Interessi passivi e oneri assimilati: interessi e oneri che derivano dai debiti assunti dalla banca; Commissioni attive e passive: proventi e oneri relativi ai servizi offerti e ricevuti; Profitti e perdite da operazioni finanziarie: relativi a titoli non immobilizzati, su valute, su metalli. La banca e gli equilibri aziendali Il fine istituzionale di una banca, in quanto impresa, è quello di produrre un margine economico che risulti adeguato. L obiettivo aziendale non è quello di massimizzare la redditività, ma di ottimizzarla nel rispetto dei vincoli di liquidità e solvibilità. N.B.: Per margine economico si intende la differenza tra ricavi derivanti dalle vendite e i costi sostenuti per l acquisto di tutti i fattori produttivi impiegati. 12

13 L equilibrio economico (1) La nozione di equilibrio economico identifica la capacità dell intermediario di conseguire con stabilità un risultato economico che consenta una durevole permanenza dell azienda nel sistema. Tale risultato deve essere soddisfacente in termini di livello e variabilità rispetto: - alle aspettative del soggetto economico; - alle previsioni della direzione aziendale; - all andamento medio del settore. L equilibrio economico (2) L attività di intermediazione svolta dalle banche si sostanzia nell acquisizione di attività finanziarie fruttifere finanziate prevalentemente dall emissione di passività onerose, che generano rispettivamente ricavi per interessi attivi e costi per interessi passivi; L equilibrio economico delle banche si fonda principalmente sul margine di interesse, costituito dalla differenza fra le due voci di ricavo e di costo menzionate. Ricavi per interessi attivi (-) Costi per interessi passivi (=) Margine di interesse 13

14 L equilibrio economico (3) Più in dettaglio, il conto economico di una banca, riclassificato in forma scalare, presenta in via generale la seguente struttura stilizzata: Ricavi per interessi attivi (-) Costi per interessi passivi (=) Margine di interesse (-) Ricavi netti da servizi (=) Margine di intermediazione (-) Costi operativi (=) Risultato di gestione (-) Accantonamenti, proventi e oneri diversi (=) Risultato lordo di imposte (-) Imposte (=) Risultato netto L equilibrio finanziario (1) La nozione di equilibrio finanziario rinvia alla capacità della gestione aziendale di: - mantenere con sufficiente continuità e stabilità l equilibrio fra i flussi di cassa in entrata e quelli in uscita; - essere costantemente in grado di far fronte ai propri impegni di pagamento nella specie monetaria richiesta. Eventuali difficoltà di fronteggiare tempestivamente ed economicamente le uscite di cassa profila l esposizione della banca al rischio di liquidità. 14

15 L equilibrio finanziario (2) Le banche sono particolarmente esposte al rischio di liquidità a causa delle funzioni assolte nell ambito del sistema: il loro passivo a vista (che rappresenta la componente fondamentale della moneta detenuta dal pubblico) è per definizione soggetto ad un rischio di prelievo a discrezione del depositante; una parte delle attività detenute in portafoglio (i prestiti) non è negoziabile sui mercati secondari e non sono facilmente liquidabili a discrezione della banca. La scadenza media dell attivo è dunque normalmente superiore a quella del passivo. L equilibrio finanziario (3) Il rischio finanziario deriva dalla possibilità che non si raggiunga nel medio periodo un equilibrio fra entrate e uscite in condizione di redditività soddisfacente. Lo squilibrio fra entrate e uscite può essere coperto tramite: - l utilizzo di riserve di base monetaria appositamente costituite; - la vendita di attività sul mercato secondario; - l emissione di nuove passività. La sistematicità del ricorso a tali correttivi può generare costi finanziari che nel lungo periodo rischiano di intaccare la redditività aziendale. 15

Il rischio finanziario deriva dalla possibilità che non si raggiunga nel medio periodo un equilibrio fra entrate e uscite in condizione di redditività soddisfacente.")

16 L equilibrio patrimoniale (1) La nozione di equilibrio patrimoniale si riferisce alla capacità della banca di mantenere nel tempo un Capitale Netto positivo, cioè un adeguata eccedenza del valore attuale dell attivo rispetto a quello nominale del passivo; In tal caso si dice che la banca è solvibile, è cioè in grado di fronteggiare totalmente le obbligazioni verso i propri creditori senza perdite di capitale proprio in ipotesi di liquidazione dell attività; N.B.: il concetto di valore attuale va inteso come valore delle attività al netto delle possibili perdite che ragionevolmente si possono immaginare in base agli andamenti dei tassi di mercato o in base alle condizioni di solvibilità della clientela. L equilibrio patrimoniale (2) La determinazione del valore attuale delle attività è abbastanza problematica, specie per un osservatore esterno; Nell ambito del vincolo di solvibilità entra allora in gioco il livello di capitalizzazione della banca, che costituisce una garanzia di solvibilità aziendale e dunque di equilibrio patrimoniale; Il rischio patrimoniale deriva dalla possibilità che la banca mostri un livello di patrimonializzazione inadeguato ai fini del raggiungimento degli obiettivi aziendali o rispetto alle prescrizioni delle Autorità preposte alla vigilanza sul sistema finanziario. 16

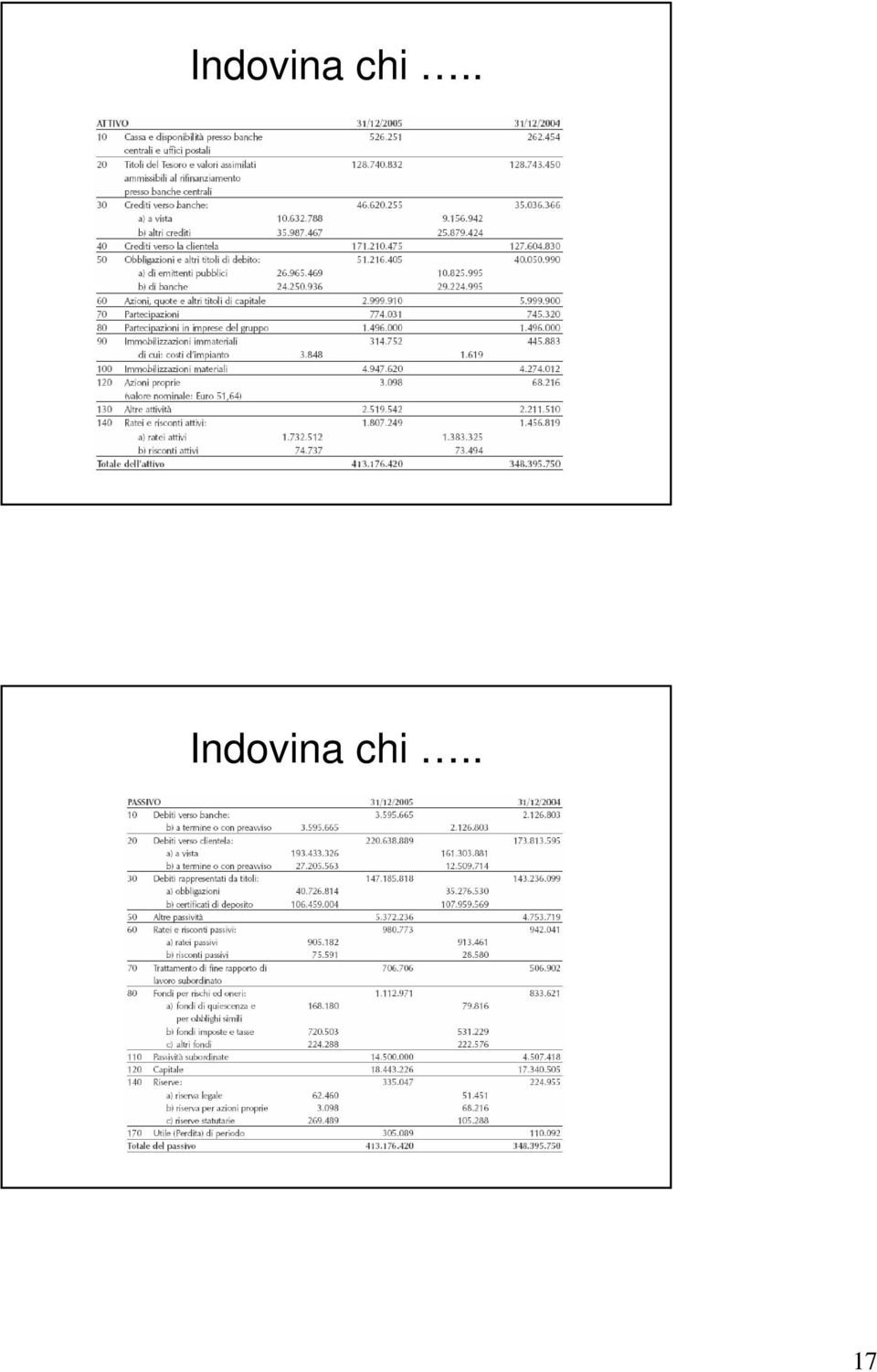

17 Indovina chi.. Indovina chi.. 17

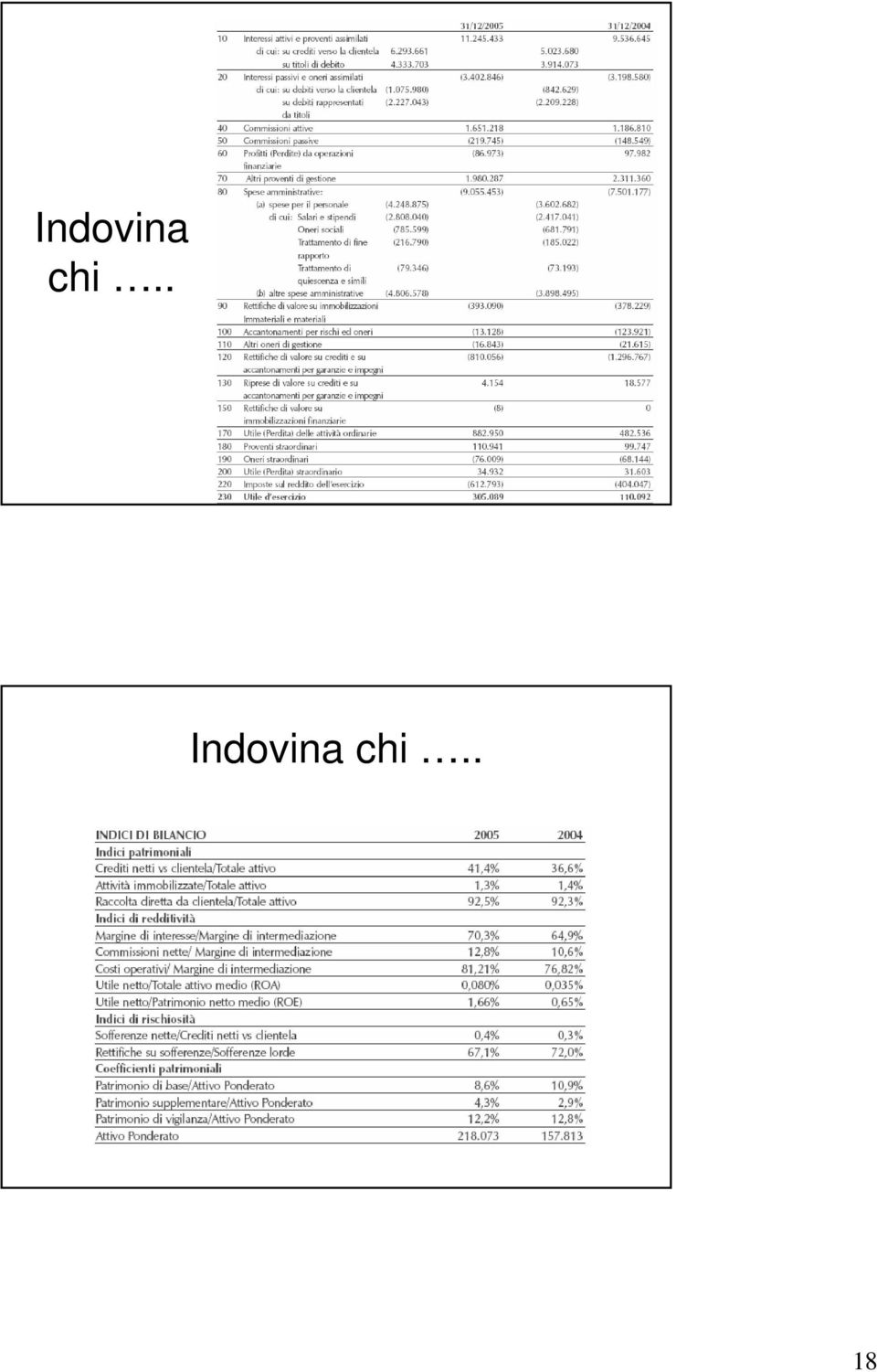

18 Indovina chi.. Indovina chi.. Indovina chi.. 18

19 I dati riportati sono di Banca Etica! Banca Etica, ma pur sempre una banca! 19

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Gli equilibri gestionali degli intermediari finanziari

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Modelli di economicità

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

Gestione e fabbisogno finanziario

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi [email protected] DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi [email protected] DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio [email protected]. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona [email protected] 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona [email protected] 1 Indice 1. I fondamenti

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

La finanza e l intraprendere

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Prof.ssa Paola Schwizer Anno accademico 2010-2011. Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Modello e Teoria del Bilancio di Esercizio ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO. Normativa italiana

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Pitagora SpA - Semestrale al 30/06/2014

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

IL BUDGET GLOBALE D AZIENDA

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Economia e Finanza delle. Assicurazioni. Aspetti economico-finanziari delle gestioni assicurative. Mario Parisi

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Aspetti economico-finanziari delle gestioni assicurative 1 aspetti economici * gestione assicurativa * gestione

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Aspetti economico-finanziari delle gestioni assicurative 1 aspetti economici * gestione assicurativa * gestione

RELAZIONE ECONOMICA E FINANZIARIA

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

2.1. Sostenibilità economica, finanziaria e patrimoniale

2.1. Sostenibilità economica, finanziaria e patrimoniale 2.1.1 Sostenibilità economica In questa sezione vengono analizzati alcuni indicatori di sostenibilità economica al fine di rilevare le cause gestionali

2.1. Sostenibilità economica, finanziaria e patrimoniale 2.1.1 Sostenibilità economica In questa sezione vengono analizzati alcuni indicatori di sostenibilità economica al fine di rilevare le cause gestionali

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Gestione finanziaria e ciclo di vita dell impresa

Gestione finanziaria e ciclo di vita dell impresa Condizioni di equilibrio finanziario Il modello di equilibrio finanziario dinamico dell impresa può essere definito con l impiego delle seguenti variabili:

Gestione finanziaria e ciclo di vita dell impresa Condizioni di equilibrio finanziario Il modello di equilibrio finanziario dinamico dell impresa può essere definito con l impiego delle seguenti variabili:

ANALISI ECONOMICO - FINANZIARIA

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

Stato patrimoniale al 31/12/n

Tema d esame Gestione economica delle imprese ristorative, analisi di bilancio e fonti di finanziamento di Grazia BATARRA ATTIVITÀ DIDATTICHE 1 MATERIE ECONOMICHE (Classe 5 a IP Tecnico servizi ristorativi)

Tema d esame Gestione economica delle imprese ristorative, analisi di bilancio e fonti di finanziamento di Grazia BATARRA ATTIVITÀ DIDATTICHE 1 MATERIE ECONOMICHE (Classe 5 a IP Tecnico servizi ristorativi)

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

Dati al 30 Giugno 2015

Dati al 30 Giugno 2015 www.biverbanca.it [email protected] Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

Dati al 30 Giugno 2015 www.biverbanca.it [email protected] Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

Esterne. Interne. Finanziamenti a titolo di capitale di rischio Acquisizione di capitale proprio

Finanziamenti a titolo di capitale di rischio Acquisizione di capitale proprio Finanziamenti a titolo di credito Acquisizione di debiti a breve, medio e lungo termine Esterne FONTI di mezzi finanziari

Finanziamenti a titolo di capitale di rischio Acquisizione di capitale proprio Finanziamenti a titolo di credito Acquisizione di debiti a breve, medio e lungo termine Esterne FONTI di mezzi finanziari

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

11-09-2014 Ragioneria A.A. 2014/2015

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita

PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita") A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano [email protected] 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano [email protected] 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili