ESERCIZI OPZIONI CALCOLO VALORE

|

|

|

- Ilaria Quarta

- 10 anni fa

- Просмотров:

Транскрипт

1 ESERCIZI OPZIONI CALCOLO VALORE Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 170 Euro e scadenza T = 1 trimestre su uno stock di valore iniziale pari a 175 Euro che 3% o da una diminuzione del 2%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuale è del 2%. Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 52 Euro e scadenza T = 1 trimestre su uno stock di valore iniziale pari a 53 Euro che 1% o da una diminuzione del 4%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuale è del 1%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 80 Euro e scadenza T = 1 anno su uno stock di valore iniziale pari a 78 Euro che segue il modello binomiale uniperiodale discreto caratterizzato da un aumento del 3% o da una diminuzione del 6%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuo è del 1, 5%. Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 200 Euro e scadenza T = 1 bimestre su uno stock di valore iniziale pari a 250 Euro che 4% o da una diminuzione del 3%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 2%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 64 Euro e scadenza T = 2 bimestri su uno stock di valore iniziale pari a 60 Euro che segue il modello binomiale a due periodi discreto caratterizzato da un aumento del 3% o da una diminuzione del 5%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 3%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 110 Euro e scadenza T = 1 anno su uno stock di valore iniziale pari a 106 Euro che segue il modello binomiale uniperiodale discreto caratterizzato da un aumento del 5% o da una diminuzione del 5%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuo è del 1%.

2 Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 86 Euro e scadenza T = 2 bimestri su uno stock di valore iniziale pari a 88 Euro che segue il modello binomiale a due periodi discreto caratterizzato da un aumento del 4% o da una diminuzione del 6%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 5%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 68 Euro e scadenza T =1trimestre su uno stock di valore iniziale pari a 66 Euro che 2% o da una diminuzione del 4%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuale è d e l 1, 2%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 63 Euro e scadenza T =1bimestre su uno stock di valore iniziale pari a 64 Euro che 3% o da una diminuzione del 2%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse annuale è del 3%. Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 1700 Euro e scadenza T = 1 bimestre su uno stock di valore iniziale pari a 1750 Euro che 5% o da una diminuzione del 4%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 2%. Si consideri un opzione PUT Europea con prezzo di esercizio (strike) pari a X = 34 Euro e scadenza T = 2 bimestri su uno stock di valore iniziale pari a 30 Euro che segue il modello binomiale a due periodi discreto caratterizzato da un aumento del 3% o da una diminuzione del 5%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 3%. Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = Euro e scadenza T = 1 bimestre su uno stock di valore iniziale pari a Euro che 5% o da una diminuzione dell 3%. Si valuti il prezzo di tale opzione, noto che il tasso di interesse periodale è del 0, 191%. 2

3 CALCOLO PROFITTO 2 PUT (PUT-A) in qualità di writer con Strike pari a 4 euro e prezzo di P PUT A = 4 Euro, ciascuna, 3 CALL (CALL-B) in qualità di holder con Strike pari a 6 euro e prezzo di P CALL B = 4 Euro. ciascuna. 4 CALL (CALL-C) in qualità di writer con Strike pari a 7 euro e prezzo di P CALL C = 3 Euro, ciascuna, 4 CALL in qualità di holder con Strike pari a 25 euro e prezzo di P call =3Euro ciascuna, 2 PUT in qualità di holder con Strike pari a 18 euro e prezzo di P put =6Euro ciascuna. seguenti opzioni (Bear Call Spread) e se ne rappresenti il grafico: 1 CALL-1 in qualità di holder con Strike pari a euro e prezzo di P call 1 = 510 Euro, 1 CALL-2 in qualità di writer con Strike pari a euro e prezzo di P call 2 = 1180 Euro. seguenti opzioni (Bear Call Spread) e se ne rappresenti il grafico: 1 CALL (CALL-1) in qualità di holder con Strike pari a 2 euro e prezzo di P call 1 = 105 Euro, 1 CALL (CALL-2) in qualità di writer con Strike pari a 7 euro e prezzo di P call 2 = 95 Euro. 3

4 3 CALL in qualità di holder con Strike pari a 20 euro e prezzo di P call =5Euro ciascuna, 2 PUT in qualità di writer con Strike pari a 20 euro e prezzo di P put =7Euro ciascuna. 3 CALL (CALL-1) in qualità di holder con Strike pari a 6 euro e prezzo di P call 1 = 1 Euro, ciascuna, 4 CALL (CALL-2) in qualità di writer con Strike pari a 7 euro e prezzo di P call 2 = 4 Euro. ciascuna. 1 CALL (CALL-3) in qualità di holder con Strike pari a 10 euro e prezzo di P call 3 = 3 Euro, ciascuna, 3 CALL in qualità di holder con Strike pari a 20 euro e prezzo di P call =3Euro ciascuna, 2 CALL in qualità di writer con Strike pari a 21 euro e prezzo di P call =2Euro ciascuna. 4

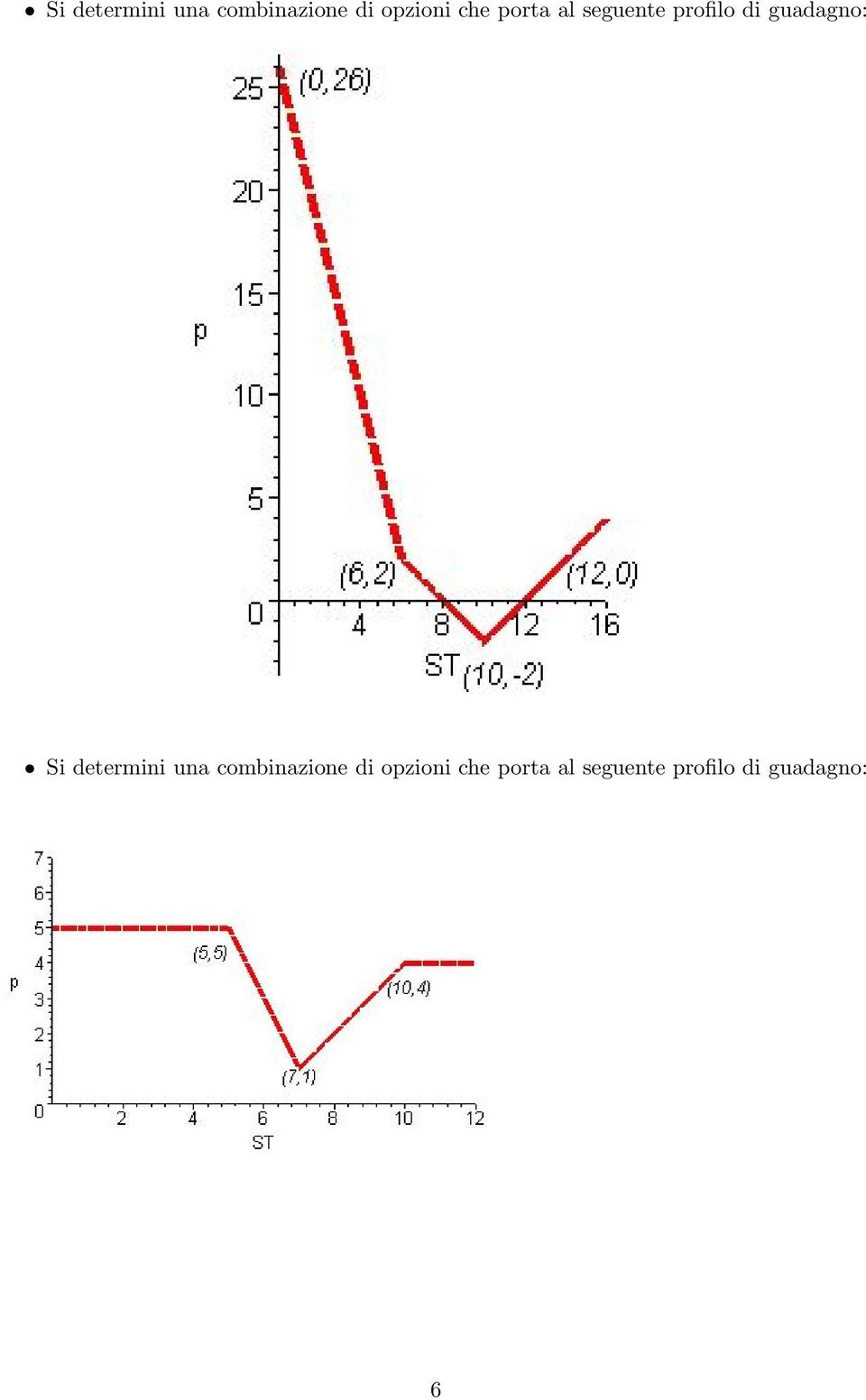

5 COSTRUZIONE PROFILO Si determini una combinazione di opzioni che porta al seguente profilo di guadagno: Si determini una combinazione di opzioni che porta al seguente profilo di guadagno: 5

6 Si determini una combinazione di opzioni che porta al seguente profilo di guadagno: Si determini una combinazione di opzioni che porta al seguente profilo di guadagno: 6

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

OPZIONI, DURATION E INTEREST RATE SWAP (IRS)

") ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

Strategie Operative mediante Opzioni

Strategie Operative mediante Opzioni Una posizione su: l opzione e il sottostante è detta hedge 2 o più opzioni dello stesso tipo è detta spread una miscela di calls e puts è detta combinazione Posizioni

Strategie Operative mediante Opzioni Una posizione su: l opzione e il sottostante è detta hedge 2 o più opzioni dello stesso tipo è detta spread una miscela di calls e puts è detta combinazione Posizioni

Introduzione alle opzioni

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

L opzione puo essere esercitata - alla sola data di scadenza ( opzione europea) - in qualsiasi istante entro la data di scadenza (opzione americana)

- in qualsiasi istante entro la data di scadenza (opzione americana)") 1 USO CALL PUT Opzioni (e terminologia) Le opzioni sono dei contratti in cui sono (implicitamente o esplicitamente) contenuti - il nome di chi si impegna alla vendita o acquisto ( WRITER) - il prezzo di

1 USO CALL PUT Opzioni (e terminologia) Le opzioni sono dei contratti in cui sono (implicitamente o esplicitamente) contenuti - il nome di chi si impegna alla vendita o acquisto ( WRITER) - il prezzo di

Un esportatore italiano, che opera in euro, deve riscuotere un credito in $ e vuole coprirsi dal rischio di cambio con un opzione:

Un esportatore italiano, che opera in euro, deve riscuotere un credito in $ e vuole coprirsi dal rischio di cambio con un opzione: Cpa = 0,95 $ Sp = 0,82 $ P = 0,05 e Cps = 0,91 $ Specificare il tipo di

Un esportatore italiano, che opera in euro, deve riscuotere un credito in $ e vuole coprirsi dal rischio di cambio con un opzione: Cpa = 0,95 $ Sp = 0,82 $ P = 0,05 e Cps = 0,91 $ Specificare il tipo di

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

studi e analisi finanziarie Put ladder

Put ladder ( guadagniamo con i forti ribassi di mercato ) In questo articolo ci accingiamo ad esporre l analisi di un Put ladder, affronteremo prima la parte teorica poi, in successivo articolo, esporremo

Put ladder ( guadagniamo con i forti ribassi di mercato ) In questo articolo ci accingiamo ad esporre l analisi di un Put ladder, affronteremo prima la parte teorica poi, in successivo articolo, esporremo

STRATEGIE DI TRADING CON LE OPZIONI. 8 maggio 2002

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

Il rischio di cambio Cenni sugli strumenti di copertura I cambi a termine forwards Le opzioni sui cambi

Il rischio di cambio Cenni sugli strumenti di copertura I cambi a termine forwards Le opzioni sui cambi Verona, 8/4/2006 Dr. Marco Rubini 1 Indice dell intervento Rappresentazione grafica del rischio di

Il rischio di cambio Cenni sugli strumenti di copertura I cambi a termine forwards Le opzioni sui cambi Verona, 8/4/2006 Dr. Marco Rubini 1 Indice dell intervento Rappresentazione grafica del rischio di

Esercizi Svolti di Matematica Finanziaria

Esercizi Svolti di Matematica Finanziaria Esercizio. Nel mercato obbligazionario italiano del 0 Novembre 009 si osservano i seguenti prezzi: - prezzo 96, per un titolo il cui valore a scadenza in T è 0,

Esercizi Svolti di Matematica Finanziaria Esercizio. Nel mercato obbligazionario italiano del 0 Novembre 009 si osservano i seguenti prezzi: - prezzo 96, per un titolo il cui valore a scadenza in T è 0,

Introduzione alberi binomiali

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

LE OPZIONI: PRINCIPALI STRATEGIE DI. Gino Gandolfi SDA BOCCONI

LE OPZIONI: PRINCIPALI STRATEGIE DI TRADING Gino Gandolfi SDA BOCCONI LE STRATEGIE REALIZZABILI IN GENERALE Le finalità delle strategie realizzate con le opzioni possono essere ricondotte a due grandi

LE OPZIONI: PRINCIPALI STRATEGIE DI TRADING Gino Gandolfi SDA BOCCONI LE STRATEGIE REALIZZABILI IN GENERALE Le finalità delle strategie realizzate con le opzioni possono essere ricondotte a due grandi

Il modello binomiale ad un periodo

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Capitolo 19. Introduzione alle opzioni. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 19 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni Copyright 2003 - The McGraw-Hill Companies, srl 19-2 Argomenti trattati

Principi di finanza aziendale Capitolo 19 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni Copyright 2003 - The McGraw-Hill Companies, srl 19-2 Argomenti trattati

GLI STRUMENTI FINANZIARI DERIVATI

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

Introduzione alle opzioni

Introduzione alle opzioni Tipi di Opzioni La call è un opzione di acquisto La put è un opzione di vendita Le opzioni europee possono essere esercitate solo alla scadenza Le opzioni americane possono essere

Introduzione alle opzioni Tipi di Opzioni La call è un opzione di acquisto La put è un opzione di vendita Le opzioni europee possono essere esercitate solo alla scadenza Le opzioni americane possono essere

SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902)

") SCHEDA PRODOTTO SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902) Natura dello strumento finanziario Il titolo SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 è un obbligazione

SCHEDA PRODOTTO SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902) Natura dello strumento finanziario Il titolo SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 è un obbligazione

2) Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.

Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.") 1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

MODELLO DI BLACK SCHOLES

MODELLO DI BLACK SCHOLES 1 Greche della Put Dalla put-call parity: C P = S Ke P = SN(d 1 ) Ke N(d ) S + Ke P = Ke (1 N(d )) S(1 N(d 1 )) quindi la FORMULA DI BLACK SCHOLES PER LA PUT è P = Ke N( d ) SN(

MODELLO DI BLACK SCHOLES 1 Greche della Put Dalla put-call parity: C P = S Ke P = SN(d 1 ) Ke N(d ) S + Ke P = Ke (1 N(d )) S(1 N(d 1 )) quindi la FORMULA DI BLACK SCHOLES PER LA PUT è P = Ke N( d ) SN(

FINANZA AZIENDALE AVANZATO. Le opzioni e l option theory. Lezioni 14 e 15

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit.

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit. http://www.borsaitaliana.it/borsa/azioni/scheda.html?isin=it0004781412&lang=en http://www.borsaitaliana.it/borsa/derivati/idem-stock-futures/lista.html?underlyingid=ucg&lang=en

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit. http://www.borsaitaliana.it/borsa/azioni/scheda.html?isin=it0004781412&lang=en http://www.borsaitaliana.it/borsa/derivati/idem-stock-futures/lista.html?underlyingid=ucg&lang=en

Analisi di risk management per la copertura dell esposizione al prezzo del petrolio

sede: Corso Mazzini, 160 60121 Ancona (AN) sito internet: www.zeygos.com email: [email protected] telefono: 071.55141 partita IVA 024.366.900.24 Analisi di risk management per la copertura dell esposizione

sede: Corso Mazzini, 160 60121 Ancona (AN) sito internet: www.zeygos.com email: [email protected] telefono: 071.55141 partita IVA 024.366.900.24 Analisi di risk management per la copertura dell esposizione

Valore nominale = 100$ x 2 = 200$ 1$: 1,2E = 200$: VF VF = 200 x 1,2 = 240E

Esercizi currency future 1) Un importatore tedesco, che opera in euro, deve pagare un debito in dollari e per coprirsi dal rischio di cambio può acquistare un future: - Taglio: 100 $ - Numero: 2 - Quotazione

Esercizi currency future 1) Un importatore tedesco, che opera in euro, deve pagare un debito in dollari e per coprirsi dal rischio di cambio può acquistare un future: - Taglio: 100 $ - Numero: 2 - Quotazione

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

Prefazione. Capitolo 1 Introduzione ai contratti derivati 1 1.1 I derivati 1

Prefazione XV Capitolo 1 Introduzione ai contratti derivati 1 1.1 I derivati 1 Capitolo 2 Il mercato delle opzioni azionarie 11 2.1 Le opzioni sui singoli titoli azionari 11 2.2 Il mercato telematico delle

Prefazione XV Capitolo 1 Introduzione ai contratti derivati 1 1.1 I derivati 1 Capitolo 2 Il mercato delle opzioni azionarie 11 2.1 Le opzioni sui singoli titoli azionari 11 2.2 Il mercato telematico delle

Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi. Derivati. Derivati. [email protected]

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula [email protected] 1 Opzioni: variabili Prezzo Spot, o valore

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula [email protected] 1 Opzioni: variabili Prezzo Spot, o valore

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

TEORIE DI INVESTIMENTO

TEORIE DI INVESTIMENTO di Roberto Cornetti 1 TEORIE STOCASTICHE NON FINANZIARIE ESAMINATE Hartman (1972) Abel (1983) (1984) Pindyck (1982) (1991) (1993) Questi modelli analizzano l effetto prodotto da

TEORIE DI INVESTIMENTO di Roberto Cornetti 1 TEORIE STOCASTICHE NON FINANZIARIE ESAMINATE Hartman (1972) Abel (1983) (1984) Pindyck (1982) (1991) (1993) Questi modelli analizzano l effetto prodotto da

Modulo C SCHEDA OFFERTA CONDIZIONI ECONOMICHE

Modulo C SCHEDA OFFERTA CONDIZIONI ECONOMICHE Marca da bollo 1,00 (da apporre ogni 4 pagine) Il sottoscritto (cognome e nome), codice fiscale, nella sua qualità di: (barrare la casella che interessa) Titolare

Modulo C SCHEDA OFFERTA CONDIZIONI ECONOMICHE Marca da bollo 1,00 (da apporre ogni 4 pagine) Il sottoscritto (cognome e nome), codice fiscale, nella sua qualità di: (barrare la casella che interessa) Titolare

Modelli Binomiali per la valutazione di opzioni

Modelli Binomiali per la valutazione di opzioni Rosa Maria Mininni a.a. 2014-2015 1 Introduzione ai modelli binomiali La valutazione degli strumenti finanziari derivati e, in particolare, la valutazione

Modelli Binomiali per la valutazione di opzioni Rosa Maria Mininni a.a. 2014-2015 1 Introduzione ai modelli binomiali La valutazione degli strumenti finanziari derivati e, in particolare, la valutazione

i tassi di interesse per i prestiti sono gli stessi che per i depositi;

Capitolo 3 Prodotti derivati: forward, futures ed opzioni Per poter affrontare lo studio dei prodotti derivati occorre fare delle ipotesi sul mercato finanziario che permettono di semplificare dal punto

Capitolo 3 Prodotti derivati: forward, futures ed opzioni Per poter affrontare lo studio dei prodotti derivati occorre fare delle ipotesi sul mercato finanziario che permettono di semplificare dal punto

Introduzione alle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

OFFERTA ECONOMICA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI TESORERIA COMUNALE PER LA DURATA DI ANNI 5 (CINQUE)

") MARCA DA BOLLO EURO 16,00 ALLEGATO B (da inserire nella Busta n.2) ECONOMICA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI TESORERIA COMUNALE PER LA DURATA DI ANNI 5 (CINQUE) Al Comune di San Pancrazio

MARCA DA BOLLO EURO 16,00 ALLEGATO B (da inserire nella Busta n.2) ECONOMICA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI TESORERIA COMUNALE PER LA DURATA DI ANNI 5 (CINQUE) Al Comune di San Pancrazio

Strategie di copertura rischio tasso

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

OptionCube Educational

OptionCube Educational Derivatives & Consulting Srl Via Martiri della Libertà 244 30174 Mestre (VE) Sommario Sommario... 2 La descrizione di OptionCube... 3 OptionCube Educational... 3 OptionCube Educational

OptionCube Educational Derivatives & Consulting Srl Via Martiri della Libertà 244 30174 Mestre (VE) Sommario Sommario... 2 La descrizione di OptionCube... 3 OptionCube Educational... 3 OptionCube Educational

Informazione Regolamentata n. 0263-162-2015

Informazione Regolamentata n. 0263-162-2015 Data/Ora Ricezione 22 Maggio 2015 17:37:25 MTA Societa' : UNICREDIT Identificativo Informazione Regolamentata : 58863 Nome utilizzatore : UNICREDITN11 - Turconi

Informazione Regolamentata n. 0263-162-2015 Data/Ora Ricezione 22 Maggio 2015 17:37:25 MTA Societa' : UNICREDIT Identificativo Informazione Regolamentata : 58863 Nome utilizzatore : UNICREDITN11 - Turconi

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

DIREZIONE GENERALE. Tasso nominale Tasso nominale Tasso effettivo Tasso effettivo Costo periodale lordo periodale netto annuo lordo annuo netto Banca

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

BANCA ALETTI & C. S.p.A. BONUS CERTIFICATE e BONUS CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati BONUS CERTIFICATE e BONUS CERTIFICATES

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati BONUS CERTIFICATE e BONUS CERTIFICATES

Valore equo di un derivato. Contingent claim

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Strumenti derivati. Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti:

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Opzioni Le opzioni offrono agli investitori la possibilità di creare

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Opzioni Le opzioni offrono agli investitori la possibilità di creare

Le opzioni. (1 parte) A cura di Stefano Zanchetta

A cura di Stefano Zanchetta") Le opzioni (1 parte) A cura di Stefano Zanchetta 1 Disclaimer La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A.

Le opzioni (1 parte) A cura di Stefano Zanchetta 1 Disclaimer La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A.

A) ISC per i conti correnti. In corso di predisposizione

ISC per i conti correnti. In corso di predisposizione") llegato 5 METODOLOGIE DI CLCOLO DEGLI INDICTORI SINTETICI DI COSTO ) ISC per i conti correnti In corso di predisposizione B) ISC per gli affidamenti in conto corrente 1. Premessa La formula per il calcolo

llegato 5 METODOLOGIE DI CLCOLO DEGLI INDICTORI SINTETICI DI COSTO ) ISC per i conti correnti In corso di predisposizione B) ISC per gli affidamenti in conto corrente 1. Premessa La formula per il calcolo

Strategie con le opzioni

1 Strategie con le opzioni Maria Letizia Guerra 2 Aprile 2008 Strategie con le opzioni 3 1 Strategie con le opzioni 1.1 Hedge Si chiama copertura una qualsiasi transazione volta alla rimozione totale o

1 Strategie con le opzioni Maria Letizia Guerra 2 Aprile 2008 Strategie con le opzioni 3 1 Strategie con le opzioni 1.1 Hedge Si chiama copertura una qualsiasi transazione volta alla rimozione totale o

Black-Scholes: le Greche

Black-Scholes: le Greche R. Marfé Indice 1 Delta 2 2 Gamma 4 3 Theta 6 4 Vega 7 5 Rho 8 6 Applicazione in VBA 9 1 1 Delta Il delta di un opzione (o di un portafoglio di opzioni) indica la sensibilità del

Black-Scholes: le Greche R. Marfé Indice 1 Delta 2 2 Gamma 4 3 Theta 6 4 Vega 7 5 Rho 8 6 Applicazione in VBA 9 1 1 Delta Il delta di un opzione (o di un portafoglio di opzioni) indica la sensibilità del

Matematica (prof. Paolo Pellizzari) Corso di laurea COMES 3 Novembre 2011 A

Corso di laurea COMES 3 Novembre 2011 A") Novembre 2011 A f (x) = ( 6 + 8 x ) x + 4. (2) Sia f definita in [0,5] come segue (x 2) 2 + 1 se 0 x x + 5 se < x 5 (c) Enunciate il teorema di Weierstrass. () Sia f (x) = log(2 + e x 4 ). (a) Calcolate

Novembre 2011 A f (x) = ( 6 + 8 x ) x + 4. (2) Sia f definita in [0,5] come segue (x 2) 2 + 1 se 0 x x + 5 se < x 5 (c) Enunciate il teorema di Weierstrass. () Sia f (x) = log(2 + e x 4 ). (a) Calcolate

Greche. Fondamenti dei Mercati di Futures e Opzioni, 5 a Edizione, Copyright John C. Hull 2004 15.1

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Il progetto della rete di fornitura in ambiente incerto. Il progetto della rete in ambienti incerti 1

Il progetto della rete di fornitura in ambiente incerto Il progetto della rete in ambienti incerti 1 Linea guida L impatto dell incertezza sulle decisioni relative alla rete Analisi dei flussi di cassa

Il progetto della rete di fornitura in ambiente incerto Il progetto della rete in ambienti incerti 1 Linea guida L impatto dell incertezza sulle decisioni relative alla rete Analisi dei flussi di cassa

Negoziazione Titoli - Nota di conferma Vendita

Negoziazione Titoli - Nota di conferma Vendita Nota di conferma rimborso titoli e cedole maturate 1/3/13 40.000 BTP Triennali 3,75% 1/03-1/09 100,00 40.000,00 1,87500 750,00 - Imposta sostitutiva 12,50%

Negoziazione Titoli - Nota di conferma Vendita Nota di conferma rimborso titoli e cedole maturate 1/3/13 40.000 BTP Triennali 3,75% 1/03-1/09 100,00 40.000,00 1,87500 750,00 - Imposta sostitutiva 12,50%

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

LE OPZIONI: ELEMENTI DEFINITORI E. Gino Gandolfi SDA BOCCONI

LE OPZIONI: ELEMENTI DEFINITORI E TERMINOLOGIA Gino Gandolfi SDA BOCCONI DEFINIZIONE DI OPZIONE Le opzioni sono contratti che, a fronte del pagamento di un premio, riservano all acquirente delle medesime

LE OPZIONI: ELEMENTI DEFINITORI E TERMINOLOGIA Gino Gandolfi SDA BOCCONI DEFINIZIONE DI OPZIONE Le opzioni sono contratti che, a fronte del pagamento di un premio, riservano all acquirente delle medesime

Strumenti derivati e copertura di rischi finanziari di impresa. Quali competenze per il dottore commercialista.

Strumenti derivati e copertura di rischi finanziari di impresa. Quali competenze per il dottore commercialista. STEFANIA TANSINI INTESA SANPAOLO DIVISIONE CORPORATE E INVESTMENT BANKING UFFICIO SPECIAL

Strumenti derivati e copertura di rischi finanziari di impresa. Quali competenze per il dottore commercialista. STEFANIA TANSINI INTESA SANPAOLO DIVISIONE CORPORATE E INVESTMENT BANKING UFFICIO SPECIAL

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

Comune di Serrenti Prov.del Medio Campidano. - Periodo: dalla stipula del contratto per una durata di cinque anni -

ALLEGATO ALLA DETERMINAZIONE DEL SERVIZIO FINANZIARIO N. 501 DEL 10.06.2008 SCHEMA D OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI TESORERIA PER IL COMUNE DI SERRENTI - Periodo: dalla stipula del contratto

ALLEGATO ALLA DETERMINAZIONE DEL SERVIZIO FINANZIARIO N. 501 DEL 10.06.2008 SCHEMA D OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI TESORERIA PER IL COMUNE DI SERRENTI - Periodo: dalla stipula del contratto

GLI STRUMENTI DERIVATI. Giuseppe G. Santorsola EIF 1

GLI STRUMENTI DERIVATI Giuseppe G. Santorsola EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può

GLI STRUMENTI DERIVATI Giuseppe G. Santorsola EIF 1 Gli strumenti derivati Sono strumenti finanziari la cui esistenza e valutazione dipendono dal valore di un'altra attività chiamata sottostante che può

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

Strumenti finanziari derivati Cenni di analisi e contabilizzazione

Strumenti finanziari derivati Cenni di analisi e contabilizzazione Verona, 14/03/2006 Dr. Marco Rubini 1 Indice dell intervento Rischi finanziari a cui è sottoposta l azienda e modalità di copertura; Criteri

Strumenti finanziari derivati Cenni di analisi e contabilizzazione Verona, 14/03/2006 Dr. Marco Rubini 1 Indice dell intervento Rischi finanziari a cui è sottoposta l azienda e modalità di copertura; Criteri

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1

- ESERCITAZIONE 1") CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1 Dott.ssa Antonella Costanzo [email protected] Esercizio 1. Distribuzione di probabilità, funzione di ripartizione di una v.c. discreta Il tasso di cambio

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1 Dott.ssa Antonella Costanzo [email protected] Esercizio 1. Distribuzione di probabilità, funzione di ripartizione di una v.c. discreta Il tasso di cambio

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI Eurco S.p.A. Milano, 01 Aprile 2008 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse Eurco e il mercato dei derivati

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI Eurco S.p.A. Milano, 01 Aprile 2008 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse Eurco e il mercato dei derivati

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

Comunicato Stampa ASSIMOCO VITA LANCIA LA NUOVA INDEX LINKED CEDOLA FIX&MIX

Comunicato Stampa ASSIMOCO VITA LANCIA LA NUOVA INDEX LINKED CEDOLA FIX&MIX Segrate, 28 gennaio 2005 Assimoco Vita ha lanciato la nuova polizza index linked: Pianeta Borsa CEDOLA FIX&MIX La polizza Assimoco

Comunicato Stampa ASSIMOCO VITA LANCIA LA NUOVA INDEX LINKED CEDOLA FIX&MIX Segrate, 28 gennaio 2005 Assimoco Vita ha lanciato la nuova polizza index linked: Pianeta Borsa CEDOLA FIX&MIX La polizza Assimoco

VI Esercitazione di Matematica Finanziaria

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

INDICE. Introduzione Cosa sono le Opzioni FX? Trading 101 ITM, ATM e OTM Opzioni e strategie di Trading Glossario Contatti e Informazioni

OPZIONI FORMAZIONE INDICE Introduzione Cosa sono le Opzioni FX? Trading 101 ITM, ATM e OTM Opzioni e strategie di Trading Glossario Contatti e Informazioni 3 5 6 8 9 10 16 ATTENZIONE AI RISCHI: Prima di

OPZIONI FORMAZIONE INDICE Introduzione Cosa sono le Opzioni FX? Trading 101 ITM, ATM e OTM Opzioni e strategie di Trading Glossario Contatti e Informazioni 3 5 6 8 9 10 16 ATTENZIONE AI RISCHI: Prima di

Vediamo l Indice Ftse-Mib (dati giornalieri aggiornati alla chiusura del 28 agosto): Volumi e Prezzi 17800 17600

: Volumi e Prezzi 17800 17600") Vediamo cosa ci dice l Analisi Volumetrica alla luce dei recenti movimenti di mercato. Ricordo che questo tipo di analisi (che ho personalmente messo a punto), presuppone che i Volumi abbiano maggior rilevanza

Vediamo cosa ci dice l Analisi Volumetrica alla luce dei recenti movimenti di mercato. Ricordo che questo tipo di analisi (che ho personalmente messo a punto), presuppone che i Volumi abbiano maggior rilevanza

Ai fini economici i costi di un impresa sono distinti principalmente in due gruppi: costi fissi e costi variabili. Vale ovviamente la relazione:

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

di Umberto Sorace Maresca - Luglio 2010

Option Pain e Current Pain TM Backtest per i mesi da gennaio a luglio 2010, per verificare l affidabilità di previsione del valore dell EUR/USD al 3 venerdì del mese tramite le teorie Option Pain e Current

Option Pain e Current Pain TM Backtest per i mesi da gennaio a luglio 2010, per verificare l affidabilità di previsione del valore dell EUR/USD al 3 venerdì del mese tramite le teorie Option Pain e Current

Derivati: principali vantaggi e utilizzi

Derivati: principali vantaggi e utilizzi Ugo Pomante, Università Commerciale Luigi Bocconi Trading Online Expo Milano 28, Marzo 2003 CONTENUTI In un mondo senza derivati I futures Le opzioni Strategie

Derivati: principali vantaggi e utilizzi Ugo Pomante, Università Commerciale Luigi Bocconi Trading Online Expo Milano 28, Marzo 2003 CONTENUTI In un mondo senza derivati I futures Le opzioni Strategie

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 8 Ammortamenti a tasso costante Classificazione Ammortamento

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 8 Ammortamenti a tasso costante Classificazione Ammortamento