ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

|

|

|

- Prospero Colombo

- 8 anni fa

- Visualizzazioni

Transcript

1 ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI

2 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa scadenza o entro una certa scadenza, a un prezzo convenuto dalle parti. Tali contratti si distinguono fondamentalmente in call e put. La call attribuisce al possessore il diritto di acquistare il sottostante. La put attribuisce al possessore il diritto al contrario di venderlo.

3 3 Tre elementi caratterizzano ogni tipo di contratto d opzione: la definizione del bene sottostante, che può essere di varia natura: vi sono opzioni su azioni (stock options), su indici azionari (stock index options), su titoli (bond options), su valute (currency options), su merci (commodity options), e altri ancora; il prezzo convenuto dalle parti, chiamato strike price (prezzo d esercizio), ossia il prezzo al quale il sottostante può essere acquistato o venduto; la definizione della data di scadenza (maturity o expiration date), vale a dire dell ultima data utile per l esercizio dell opzione.

, vale a dire dell ultima data utile per l esercizio")

4 4 Mercati regolamentati e mercati over the counter. Le opzioni si distinguono in europee e americane: le prime possono essere esercitate solo a scadenza, le seconde, invece si possono esercitare in qualsiasi momento precedente la scadenza. Chi compra l opzione assume una posizione lunga sul derivato e chi la vende assume una posizione corta. Combinando tali posizioni con le due tipologie fondamentali di opzioni, si ottiene un totale di quattro possibili posizioni: una posizione lunga su una call; una posizione lunga su una put; una posizione corta su una call; una posizione corta su una put. Ciascuna di queste posizioni è caratterizzata da un diverso payoff finale.

5 5 L acquirente di una call europea eserciterà il suo diritto solo se a scadenza il prezzo del sottostante sarà superiore al prezzo d esercizio dell opzione, poiché, se accadesse il contrario, per lui sarebbe più conveniente acquistare l attività direttamente sul mercato. Al contrario, il possessore di una put europea eserciterà l opzione solamente se lo strike price sarà a scadenza superiore al prezzo del sottostante, altrimenti sarebbe più conveniente vendere il bene sul mercato. Posizione lunga su una call VISIONE RIALZISTA Posizione lunga su una put VISIONE RIBASSISTA

6 6 PAY-OFF DELLA CALL Sia K il prezzo d esercizio dell opzione e A T il prezzo al tempo T (maturity) del titolo sottostante; il valore a scadenza di una posizione lunga su una call europea è pari a Max A T K;0 che riflette che l opzione sarà esercitata se AT K e non sarà esercitata se A T K, nel qual caso avrà valore pari a zero.

7 7 Il payoff della corrispondente posizione corta è: Max A K;0 T ovvero min K A T ;0 Come si può notare, il guadagno dell holder rappresenta la perdita del writer (stessa cosa dicasi per le put) e viceversa.

e viceversa.")

8 PAY-OFF DELLA PUT Il valore finale di una posizione lunga su una put europea è: Max K A T ;0 mentre il payoff della corrispondente posizione corta è: Max K A T ossia min A K;0 T ;0 Per calcolare il guadagno ottenuto dall opzione, si sottrae il costo inizialmente pagato per l acquisto della stessa dal suo valore a scadenza. 8

9 RAPPRESENTAZIONE GRAFICA DEI PAY-OFF OPZIONE CALL 9 Il compratore della call ( buyer, linea continua) ha potenzialità di guadagno molto elevato, la perdita è limitata. Il profitto netto realizzato (tenendo conto del prezzo pagato C ) sarà CT C. Si ha graficamente (con K 5 e C 10, figura sotto):

sarà CT")

10 10 Vediamo che si ha un profitto netto positivo quando AT K C. Invece per, non si ha un profitto netto positivo ma K AT K C conviene comunque esercitare l'opzione per non perdere il premio C. Per il venditore della call ( seller ) abbiamo un grafico simmetrico, nel senso che la somma algebrica dei due grafici dà zero (ossia a un guadagno del seller corrisponde una perdita del buyer e viceversa).

abbiamo un grafico simmetrico, nel senso che la somma")

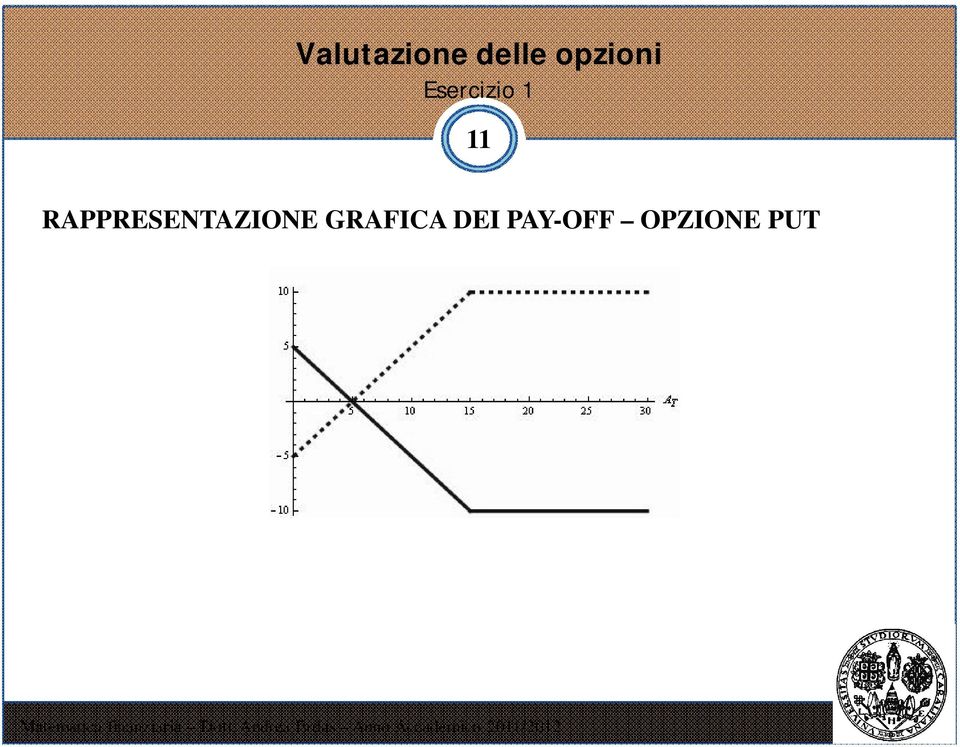

11 11 RAPPRESENTAZIONE GRAFICA DEI PAY-OFF OPZIONE PUT

12 12 IL MODELLO BINOMIALE DI COX-ROSS-RUBINSTEIN (MODELLO CRR) Ipotizza che in un singolo periodo il corso azionario con prezzo iniziale A possa avere solamente due movimenti: a rialzo ( A T con il fattore di rialzo u 1), o a ribasso ( A T A d con il fattore di ribasso d 1). A u

, o a ribasso ( A T A d con il fattore di ribasso d 1).")

13 13 Per l opzione call dopo due periodi avremo tre possibili payoff: 2 Cuu Max Au K Per l opzione put dopo due periodi avremo tre possibili payoff: P Max K A d dd 2 ;0 ;0 C Max Au d K;0 ud 2 Cdd Max A d K ;0 P Max K A u 2 ;0 uu P Max K Au d;0 ud

14 14 Ipotizziamo ora di avere a disposizione un titolo risk free (ossia privo di rischio) che rende il tasso i (con certezza ) su base uniperiodale. Lo scadenzario di questo titolo sarà perciò (1;1 i) / (0;1). Costruiamo un portafoglio costituito da una quota di titoli azionari e da una quota di titoli risk free. Imponiamo che il valore del portafoglio alla scadenza T abbia lo stesso valore di un'opzione call (scritta sullo stesso titolo azionario) in caso di rialzo del corso azionario, ossia: Au (1 i) Cu Imponiamo la stessa condizione in caso di ribasso del corso azionario, ossia: A d (1 i) Cd

in caso di")

15 15 Un portafoglio che ha questa proprietà è chiamato portafoglio replicante perché replica il profilo dell'opzione sia in caso di ribasso, sia in caso di rialzo del corso azionario sottostante l'opzione. Il portafoglio replicante costituisce perciò un prodotto finanziariamente equivalente all'opzione. Le due relazioni scritte presentano come uniche incognite le quote e. Mettendo a sistema queste due relazioni possiamo quindi determinare le quote del portafoglio replicante. Risolvendo il sistema nel caso generale, si ottengono le formule seguenti: Cu Cd u Cd d Cu A ( u d) (1 i) ( u d)

16 16 A questo punto, per evitare opportunità di arbitraggio (legge dell unico prezzo ), il valore del portafoglio replicante all'epoca zero dovrà essere uguale al prezzo dell'opzione: Cu Cd u Cd d Cu Cu Cd u Cd d Cu C A 1 A A ( u d) (1 i) ( u d) u d (1 i) ( u d) Questa formula può essere riscritta in maniera equivalente. Introduciamo il coefficiente 1 i d u d

Questa formula può essere riscritta in maniera equivalente.")

17 Si verifica facilmente che il prezzo dell'opzione si può scrivere: 17 Cu (1 ) C C 1 i d ossia il prezzo dell'opzione è la media ponderata dei payoff, attualizzata al tasso risk free. Nel caso dell'opzione put, possiamo procedere in maniera simmetrica, cambiando semplicemente i payoff. Avremo pertanto: Pu P u P d d d Pu A ( u d) (1 i) ( u d) P Pu (1 ) P 1 i d

18 18 Il coefficiente è compreso tra zero e uno, perciò lo possiamo interpretare come una probabilità. Più precisamente è chiamato probabilità neutrale rispetto al rischio. In effetti, dalla definizione possiamo scrivere: u d (1 ) 1 i perciò è tale da rendere il valore atteso del rendimento azionario (il primo membro) pari al tasso risk free (il secondo membro).

pari al tasso risk free (il")

19 19 ESERCIZIO 1 Valutare mediante il modello CRR una opzione put che scade tra un anno essendo l evoluzione del prezzo del sottostante guidata da un processo binomiale moltiplicativo caratterizzato dai parametri u = 1,2 e d = 0,9 nell ipotesi in cui il prezzo di esercizio è pari a 100, il corso azionario all epoca iniziale è 101 ed il tasso risk free annuo è il 5,5%. Calcolare le quote di composizione del portafoglio replicante.

20 20 I dati sono: A=101; K=100; u=1,2; d=0,9; i=0,055 Calcolo dei payoff: P Max( K Au;0) Max( , 2;0) u Max( 21, 2;0) 0 P Max( K Ad;0) Max( ,9;0) d Max(9,1;0) 9,1

Max(100 1010,9;0) d Max(9,1;0) 9,1")

21 21 Portafoglio replicante risk-free (fornisce stesso risultato dell opzione nei due casi di rialzo e ribasso) Portafoglio misto con quote di composizione a (quota azionaria) e b (quota ZCB). Le quote si ottengono dal sistema: Au a (1 i) b Pu A d a (1 i) b P d

22 22 Le cui soluzioni sono: a b Pu Pd 9,1 0,30033 A( u d) 1010,3 u Pd d Pu 1,2 9,1 34,50237 (1 i) ( u d) 1,055 0,3 Prezzo del portafoglio: P a A b 0, , ,169036

23 23 Osservazione. Formula alternativa per trovare il prezzo: Pu (1 ) Pd P 1 i dove 1 i d u d

Il modello binomiale ad un periodo

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

OPZIONI, DURATION E INTEREST RATE SWAP (IRS)

") ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

Il piano d ammortamento (francese) prevede un totale di 20 rate semestrali pari a: D 300.000 a 14, 2888 Il debito residuo dopo 10 semestri sarà:

prevede un totale di 20 rate semestrali pari a: D 300.000 a 14, 2888 Il debito residuo dopo 10 semestri sarà:") Gli esercizi sono suddivisi per argomenti. A) Piani d ammortamento. ) I esonero 003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali

Gli esercizi sono suddivisi per argomenti. A) Piani d ammortamento. ) I esonero 003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Introduzione alle opzioni

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Valore equo di un derivato. Contingent claim

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

VI Esercitazione di Matematica Finanziaria

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Introduzione alberi binomiali

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

GLI STRUMENTI FINANZIARI DERIVATI

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

2) Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.

Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.") 1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

FORWARD RATE AGREEMENT

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

Finanza Aziendale. Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale. BMAS Capitolo 20

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Le opzioni. (1 parte) A cura di Stefano Zanchetta

A cura di Stefano Zanchetta") Le opzioni (1 parte) A cura di Stefano Zanchetta 1 Disclaimer La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A.

Le opzioni (1 parte) A cura di Stefano Zanchetta 1 Disclaimer La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A.

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

19-2 Argomenti trattati

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Appunti sul teorema di Modigliani-Miller

Appunti sul teorema di odiliani-iller (di assimo A. De Francesco) In questi appunti provvisori deriviamo le due proposizioni (la Proposizione I e la Proposizione II) che sono state stabilite da odiliani

Appunti sul teorema di odiliani-iller (di assimo A. De Francesco) In questi appunti provvisori deriviamo le due proposizioni (la Proposizione I e la Proposizione II) che sono state stabilite da odiliani

1.Compro Azioni. 2.Vendo Azioni

1.Compro Azioni Question #1: Cos' è una Azione (un titolo azionario)? A) E' un Titolo rappresentativo della quota di una società B) E' una ricevuta per investire C) E' una assicurazione Question #2: Perchè

1.Compro Azioni Question #1: Cos' è una Azione (un titolo azionario)? A) E' un Titolo rappresentativo della quota di una società B) E' una ricevuta per investire C) E' una assicurazione Question #2: Perchè

FINANZA AZIENDALE AVANZATO. Le opzioni e l option theory. Lezioni 14 e 15

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit.

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit. http://www.borsaitaliana.it/borsa/azioni/scheda.html?isin=it0004781412&lang=en http://www.borsaitaliana.it/borsa/derivati/idem-stock-futures/lista.html?underlyingid=ucg&lang=en

Slide con esempi di prezzi di Futures e opzioni quotate su Borsa Italiana sulle azioni di Unicredit. http://www.borsaitaliana.it/borsa/azioni/scheda.html?isin=it0004781412&lang=en http://www.borsaitaliana.it/borsa/derivati/idem-stock-futures/lista.html?underlyingid=ucg&lang=en

Greche. Fondamenti dei Mercati di Futures e Opzioni, 5 a Edizione, Copyright John C. Hull 2004 15.1

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

FINANZA AZIENDALE Corso di Laurea Specialistica in Ingegneria Gestionale 6 parte Prof. Giovanna Lo Nigro # 1 I titoli derivati # 2 Copyright 2003 - The McGraw-Hill Companies, srl Argomenti trattati Tipologie

ESERCIZI OPZIONI CALCOLO VALORE

ESERCIZI OPZIONI CALCOLO VALORE Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 170 Euro e scadenza T = 1 trimestre su uno stock di valore iniziale pari a 175 Euro che

ESERCIZI OPZIONI CALCOLO VALORE Si consideri un opzione CALL Europea con prezzo di esercizio (strike) pari a X = 170 Euro e scadenza T = 1 trimestre su uno stock di valore iniziale pari a 175 Euro che

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Dato il Mercato, è possibile individuare il valore e la duration del portafoglio:

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

STRATEGIE DI TRADING CON LE OPZIONI. 8 maggio 2002

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

Strumenti derivati. Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti:

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Gli strumenti derivati. Prof. Mauro Aliano mauro.aliano@unica.it

Gli strumenti derivati Prof. Mauro Aliano mauro.aliano@unica.it 1 I FRA (Forward Rate Agreement) Sono contratti con i quali due parti si mettono d accordo sul tasso di interesse da applicare ad un certo

Gli strumenti derivati Prof. Mauro Aliano mauro.aliano@unica.it 1 I FRA (Forward Rate Agreement) Sono contratti con i quali due parti si mettono d accordo sul tasso di interesse da applicare ad un certo

Opzioni americane. Opzioni americane

Opzioni americane Le opzioni di tipo americano sono simili a quelle europee con la differenza che possono essere esercitate durante tutto l intervallo [0, T ]. Supponiamo di avere un opzione call americana

Opzioni americane Le opzioni di tipo americano sono simili a quelle europee con la differenza che possono essere esercitate durante tutto l intervallo [0, T ]. Supponiamo di avere un opzione call americana

MODELLO DI BLACK SCHOLES

MODELLO DI BLACK SCHOLES 1 Greche della Put Dalla put-call parity: C P = S Ke P = SN(d 1 ) Ke N(d ) S + Ke P = Ke (1 N(d )) S(1 N(d 1 )) quindi la FORMULA DI BLACK SCHOLES PER LA PUT è P = Ke N( d ) SN(

MODELLO DI BLACK SCHOLES 1 Greche della Put Dalla put-call parity: C P = S Ke P = SN(d 1 ) Ke N(d ) S + Ke P = Ke (1 N(d )) S(1 N(d 1 )) quindi la FORMULA DI BLACK SCHOLES PER LA PUT è P = Ke N( d ) SN(

Introduzione alle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

Esercizio 1 Dato il gioco ({1, 2, 3}, v) con v funzione caratteristica tale che:

con v funzione caratteristica tale che:") Teoria dei Giochi, Trento, 2004/05 c Fioravante Patrone 1 Teoria dei Giochi Corso di laurea specialistica: Decisioni economiche, impresa e responsabilità sociale, A.A. 2004/05 Soluzioni degli esercizi

Teoria dei Giochi, Trento, 2004/05 c Fioravante Patrone 1 Teoria dei Giochi Corso di laurea specialistica: Decisioni economiche, impresa e responsabilità sociale, A.A. 2004/05 Soluzioni degli esercizi

Esercizi svolti di Matematica Finanziaria

Esercizi svolti di Matematica Finanziaria Esercizio I. Si consideri un obbligazione al 6%, con cedole trimestrali, vita a scadenza di anno, rendimento del 3, 7%. Calcolare il prezzo di tale obbligazione,

Esercizi svolti di Matematica Finanziaria Esercizio I. Si consideri un obbligazione al 6%, con cedole trimestrali, vita a scadenza di anno, rendimento del 3, 7%. Calcolare il prezzo di tale obbligazione,

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Funzioni. Funzioni /2

Funzioni Una funzione f è una corrispondenza tra due insiemi A e B che a ciascun elemento di A associa un unico elemento di B. Si scrive: f : A B l'insieme A si chiama il dominio della funzione f, l'insieme

Funzioni Una funzione f è una corrispondenza tra due insiemi A e B che a ciascun elemento di A associa un unico elemento di B. Si scrive: f : A B l'insieme A si chiama il dominio della funzione f, l'insieme

Alcune tipologie di strumenti derivati. 1. Il future su Ftse Mib 1/6

focus modulo 3 lezione 45 Il mercato dei capitali e la Borsa valori Gli strumenti derivati: caratteristiche generali Alcune tipologie di strumenti derivati 1. Il future su Ftse Mib A seconda dello strumento

focus modulo 3 lezione 45 Il mercato dei capitali e la Borsa valori Gli strumenti derivati: caratteristiche generali Alcune tipologie di strumenti derivati 1. Il future su Ftse Mib A seconda dello strumento

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

LE FUNZIONI A DUE VARIABILI

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

La teoria dell utilità attesa

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

L opzione puo essere esercitata - alla sola data di scadenza ( opzione europea) - in qualsiasi istante entro la data di scadenza (opzione americana)

- in qualsiasi istante entro la data di scadenza (opzione americana)") 1 USO CALL PUT Opzioni (e terminologia) Le opzioni sono dei contratti in cui sono (implicitamente o esplicitamente) contenuti - il nome di chi si impegna alla vendita o acquisto ( WRITER) - il prezzo di

1 USO CALL PUT Opzioni (e terminologia) Le opzioni sono dei contratti in cui sono (implicitamente o esplicitamente) contenuti - il nome di chi si impegna alla vendita o acquisto ( WRITER) - il prezzo di

Economia dei mercati mobiliari

pag. 1 1 Cos'è un currency future? A) È un contratto che rappresenta l'impegno alla cessione o all'acquisto a termine di una quantità di valuta B) È un contratto in cui una parte acquisisce la facoltà

pag. 1 1 Cos'è un currency future? A) È un contratto che rappresenta l'impegno alla cessione o all'acquisto a termine di una quantità di valuta B) È un contratto in cui una parte acquisisce la facoltà

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

Modelli Binomiali per la valutazione di opzioni

Modelli Binomiali per la valutazione di opzioni Rosa Maria Mininni a.a. 2014-2015 1 Introduzione ai modelli binomiali La valutazione degli strumenti finanziari derivati e, in particolare, la valutazione

Modelli Binomiali per la valutazione di opzioni Rosa Maria Mininni a.a. 2014-2015 1 Introduzione ai modelli binomiali La valutazione degli strumenti finanziari derivati e, in particolare, la valutazione

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Esponenziali e logaritmi

Istituto d Istruzione Superiore A Tilgher Ercolano (Na) Prof Amendola Alfonso Premessa Esponenziali e logaritmi Questa breve trattazione non vuole costituire una guida completa ed esauriente sull argomento,

Istituto d Istruzione Superiore A Tilgher Ercolano (Na) Prof Amendola Alfonso Premessa Esponenziali e logaritmi Questa breve trattazione non vuole costituire una guida completa ed esauriente sull argomento,

4. Si consideri un economia chiusa in cui: Y = C + I + G, C = 90 + 0,8YD, G = 1000, T= 0,5Y, I = 900 500r, P=1,

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi. Derivati. Derivati. sciangula@ing.uniroma2.it

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

PERCORSI ABILITANTI SPECIALI 2014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Reverse Convertible OPPURE

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Matematica finanziaria: svolgimento della prova di esame del 4 settembre 2007 1

Matematica finanziaria: svolgimento della prova di esame del 4 settembre. Calcolare il montante che si ottiene dopo anni con un investimento di e in regime nominale al tasso annuale del % pagabile due

Matematica finanziaria: svolgimento della prova di esame del 4 settembre. Calcolare il montante che si ottiene dopo anni con un investimento di e in regime nominale al tasso annuale del % pagabile due

Certificati di investimento e strategie di yield enchancement

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Facoltà di Scienze Politiche Corso di Economia Politica. Esercitazione di Microeconomia sui capitoli 11, 12 e 13

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

TESI OPZIONI BINARIE USD/JPY EUR/USD. Autore: WSPI di Giuseppe Pozzi

TESI OPZIONI BINARIE USD/JPY EUR/USD Autore: WSPI di Giuseppe Pozzi Esposizione della tesi sul confronto tra valute USD/JPY e EUR/USD L esposizione di questa tesi è puramente soggettiva, in quanto non

TESI OPZIONI BINARIE USD/JPY EUR/USD Autore: WSPI di Giuseppe Pozzi Esposizione della tesi sul confronto tra valute USD/JPY e EUR/USD L esposizione di questa tesi è puramente soggettiva, in quanto non

ESERCITAZIONE 1. 15 novembre 2012

ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013. - Come cambia il REA atteso se l'obbligazione sarà ancora in vita dopo le prime tre estrazioni?

UNIVERSITA DEGLI STUDI DI URBINO (Sede di Fano) COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013 1) L'impresa Gamma emette 250 obbligazioni il cui VN unitario è pari a 100. Il rimborso avverrà tramite

UNIVERSITA DEGLI STUDI DI URBINO (Sede di Fano) COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013 1) L'impresa Gamma emette 250 obbligazioni il cui VN unitario è pari a 100. Il rimborso avverrà tramite

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro.

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro. Protezione del capitale Ottimizzazione del rendimento Certificati Prodotti con effetto leva Puntate dritti all oro. Con UBS Gold Key gestite

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro. Protezione del capitale Ottimizzazione del rendimento Certificati Prodotti con effetto leva Puntate dritti all oro. Con UBS Gold Key gestite

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Metodi Stocastici per la Finanza

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2012-2013 Indice 1 Mercati finanziari 2 Arbitraggio 3 Conseguenze del non-arbitraggio

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2012-2013 Indice 1 Mercati finanziari 2 Arbitraggio 3 Conseguenze del non-arbitraggio

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Economia. I flussi monetari generati dalle gestioni assicurative

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

1. Modalità di pagamento. 1.1 Regolamento con bonifico. 1.2 Regolamento con rimessa documentaria. 1.3 Regolamento con apertura di credito documentario

1. Modalità di pagamento Per il regolamento degli ordini l esportatore può richiedere diverse forme di pagamento che presentano vari profili di rischio. Nell ottica del cliente tali modalità hanno diversi

1. Modalità di pagamento Per il regolamento degli ordini l esportatore può richiedere diverse forme di pagamento che presentano vari profili di rischio. Nell ottica del cliente tali modalità hanno diversi

3 GRAFICI DI FUNZIONI

3 GRAFICI DI FUNZIONI Particolari sottoinsiemi di R che noi studieremo sono i grafici di funzioni. Il grafico di una funzione f (se non è specificato il dominio di definizione) è dato da {(x, y) : x dom

3 GRAFICI DI FUNZIONI Particolari sottoinsiemi di R che noi studieremo sono i grafici di funzioni. Il grafico di una funzione f (se non è specificato il dominio di definizione) è dato da {(x, y) : x dom

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Basi di matematica per il corso di micro

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj

24.04.2013 Dr. Rezart Hoxhaj") Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Strategie Operative mediante Opzioni

Strategie Operative mediante Opzioni Una posizione su: l opzione e il sottostante è detta hedge 2 o più opzioni dello stesso tipo è detta spread una miscela di calls e puts è detta combinazione Posizioni

Strategie Operative mediante Opzioni Una posizione su: l opzione e il sottostante è detta hedge 2 o più opzioni dello stesso tipo è detta spread una miscela di calls e puts è detta combinazione Posizioni

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

derivati azionari guida alle opzioni aspetti teorici

derivati azionari guida alle opzioni aspetti teorici derivati azionari guida alle opzioni aspetti teorici PREFAZIONE Il mercato italiano dei prodotti derivati 1. COSA SONO LE OPZIONI? Sottostante Strike

derivati azionari guida alle opzioni aspetti teorici derivati azionari guida alle opzioni aspetti teorici PREFAZIONE Il mercato italiano dei prodotti derivati 1. COSA SONO LE OPZIONI? Sottostante Strike

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA anno accademico 2007/2008 modulo n. 1 Lezioni 6 Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria LE OPTION Contratto a termine mediante

Corso di FINANZA AZIENDALE AVANZATA anno accademico 2007/2008 modulo n. 1 Lezioni 6 Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria LE OPTION Contratto a termine mediante

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 4

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

Determinazione dei Prezzi Forward e dei Prezzi Futures

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

i tassi di interesse per i prestiti sono gli stessi che per i depositi;

Capitolo 3 Prodotti derivati: forward, futures ed opzioni Per poter affrontare lo studio dei prodotti derivati occorre fare delle ipotesi sul mercato finanziario che permettono di semplificare dal punto

Capitolo 3 Prodotti derivati: forward, futures ed opzioni Per poter affrontare lo studio dei prodotti derivati occorre fare delle ipotesi sul mercato finanziario che permettono di semplificare dal punto

Rischio poco e guadagno molto

Pubblicazioni PlayOptions Rischio poco e guadagno molto Strategist Cagalli Tiziano Disclaimer I pensieri e le analisi qui esposte non sono un servizio di consulenza o sollecitazione al pubblico risparmio.

Pubblicazioni PlayOptions Rischio poco e guadagno molto Strategist Cagalli Tiziano Disclaimer I pensieri e le analisi qui esposte non sono un servizio di consulenza o sollecitazione al pubblico risparmio.

call europea viene esercitata, consentendo un guadagno pari a

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

Ai fini economici i costi di un impresa sono distinti principalmente in due gruppi: costi fissi e costi variabili. Vale ovviamente la relazione:

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale