I.R.E.S. Imposta sul reddito delle società art D.P.R. 917/86 Tuir

|

|

|

- Lia Rosi

- 8 anni fa

- Visualizzazioni

Transcript

1 PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art D.P.R. 917/86 Tuir 1

incide sui redditi prodotti in ogni esercizio dalle società nell ambito del normale svolgimento dell attività d impresa (art.")

2 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative, enti pubblici e privati ( art ) incide sui redditi prodotti in ogni esercizio dalle società nell ambito del normale svolgimento dell attività d impresa (art.72) si determina applicando alla base imponibile l aliquota del 27,5 %, ridotta al 16,5 % per i soggetti agevolati come cooperative, enti ecclesiastici, Ipab, società di mutuo soccorso, enti ospedalieri. (art.77) base imponibile = reddito complessivo netto (art.75-81) 2

3 Determinazione del reddito d impresa (art. 83 T.u.i.r.) Il reddito complessivo si determina sulla base del BILANCIO al cui RISULTATO ECONOMICO (utile/perdita) vanno apportate le opportune variazioni in aumento e/o in diminuzione (principio di derivazione) Le perdite possono essere dedotte dal reddito IRES negli esercizi successivi ma non oltre il quinto esercizio (quadro RN modello SC) Le perdite realizzate nei primi tre periodi d imposta dalla costituzione sono riportabili senza limiti di tempo. REDDITO COMPLESSIVO = + componenti positivi di competenza - componenti negativi dell esercizio 3

4 4

5 5

6 NOVITA MANOVRA CORRETTIVA D.L. 98/ L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Le perdite fiscali possono essere scomputate in diminuzione dei redditi dei periodi successivi in misura non superiore all 80% del reddito imponibile di ciascun periodo d imposta (per l importo che trova capienza in tale ammontare) entro il limite del reddito imponibile di ciascun periodo e per l intero importo che trova capienza in tale ammontare se relativa ai primi 3 periodi d imposta dalla data di costituzione, riferite ad una nuova attività produttiva. Con il nuovo regime pertanto: riporto illimitato delle perdite ( e non più entro i 5 anni) nel limite dell 80% del reddito imponibile 6

7 NOVITA MANOVRA CORRETTIVA D.L. 98/ L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Perdite art.84 Tipo di perdite Ante L. 111/2011 L. 111/2011 Perdite dei primi 3 periodi d imposta -Riporto illimitato - utilizzo nel limite del reddito imponibile -Riporto illimitato - utilizzo nel limite del reddito imponibile Perdite dal 4 periodo -Riporto entro il 5 periodo - utilizzo nel limite del reddito imponibile -Riporto illimitato - utilizzo nel limite dell 80% del reddito imponibile 7

8 NOVITA MANOVRA CORRETTIVA D.L. 98/ L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Pertanto per le perdite formatesi dal 2011 in poi si applicano le nuove regole (riporto illimitato e abbattimento fino a concorrenza dell 80%) formatesi fino al 2010 si applicano le vecchie regole (riporto nei limiti dei 5 anni ed abbattimento dell intero reddito imponibile) Si veda esempio di seguito illustrato: 8

Si")

9 NOVITA MANOVRA CORRETTIVA D.L. 98/2011- L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Società Alfa srl Periodo N N N N N N N Reddito/Perdita 9

10 NOVITA MANOVRA CORRETTIVA D.L. 98/ L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Società Alfa srl : utilizzo perdite ante modifiche Periodo Reddito/Perdita N N N N N N N totalmente imponibile La residua perdita ( ) viene persa non essendo riportabile oltre il 5 p. 10

viene persa non essendo")

11 NOVITA MANOVRA CORRETTIVA D.L. 98/ L.111/2011 (modifica commi 1 e 2 art.84 TUIR) Società Alfa srl : utilizzo perdite ante modifiche Periodo Reddito/ Perdita N N ( 80 % di 8.000) N ( 80 % di 2.000) N ( 80 % di 3.000) N ( 80 % di 1.000) N ( 80 % di 4.000) N (80 % di 7.600) r.i

- 9.600 N+4 + 1.000 + 800 ( 80 % di 1.000) - 8.800 N+5 + 4.000 + 3.200 ( 80 % di 4.000) - 5.600 N+6 + 7.600 7.")

12 Determinazione del reddito d impresa (art. 83 T.u.i.r.) COMPONENTI POSITIVI RICAVI (art.85) = corrispettivi per la cessione di beni o servizi prodotti compresi risarcimenti assicurativi, contributi in conto esercizio o contrattuali in denaro PLUSVALENZE PATRIMONIALI (art. 86) = maggior valore (dedotti gli oneri accessori) dei beni relativi all impresa PLUSVALENZE ESENTI (art. 87) SOPRAVVENIENZE ATTIVE (art.88) = ricavi o proventi a fronte di spese,perdite o oneri dedotti in esercizi precedenti o per ammontare superiore e le sopravvenute insussistenze di spese iscritte in bilanci precedenti DIVIDENDI E INTERESSI (art.89) PROVENTI IMMOBILIARI (art. 90) = proventi derivanti da immobili non strumentali all attività d impresa o non destinati alla rivendita REDDITI ESCLUSI dal REDDITO D IMPRESA (art.91) VARIAZIONE DELLE RIMANENZE (art. 92) OPERE E FORNITURE ULTRANNUALI (art. 93) VALUTAZIONE DEI TITOLI E QUOTE (art. 94) 12

= ricavi o proventi a fronte di spese,perdite o oneri dedotti in esercizi precedenti o per ammontare superiore e le sopravvenute insussistenze di spese iscritte in bilanci precedenti DIVIDENDI E")

13 Determinazione del reddito d impresa (art. 83 T.u.i.r.) COMPONENTI NEGATIVI SPESE PER PRESTAZIONI LAVORO DIPENDENTE (art. 95) INTERESSI PASSIVI (art. 96) ONERI FISCALI E CONTRIBUTIVI (art. 99) ONERI DI UTILITA SOCIALE (art. 100) MINUSVALENZE PATRIMONIALI-SOPRAVVENIENZE PASSIVE- PERDITE (art. 101) FONDI QUIESCENZA E PREVIDENZA LAV.DIPEND. (art.105) SVALUTAZIONI-ACCANTONAMENTI RISCHI SU CREDITI (art. 106) ALTRI ACCANTONAMENTI (art. 107) AMMORTAMENTI (art. 102) no amm.ti accelerati e anticipati BENI IMMATERIALI (art.103) BENI GRATUITAMENTE DEVOLVIBILI (art.104) SPESE RELATIVE A PIU ESERCIZI (art.108 ) COSTI GENERALI DEDUCIBILI (art.109) 13

AMMORTAMENTI (art. 102) no amm.ti accelerati e anticipati BENI IMMATERIALI (art.103) BENI GRATUITAMENTE DEVOLVIBILI (art.")

14 NOVITA MODELLO UNICO SC 2012 REDDITI 2012 Negli anni 2010 e 2011 sono intervenute varie misure legisltaitve sulla disciplina del reddito d impresa che si riflettono sul Mod. Unico 2012 SC, quali il D.L. 78/2010, convertito con modifica dalla L. 122/2010; il D.L. 225/2010, convertito con modifica dalla L. 10/2011; il D.L. 70/2011, convertito con modifica dalla L. 106/2011; il D.L. 98/2011, convertito con modifica dalla L. 111/2011; il D.L. 138/2011, convertito con modifica dalla L. 148/2011, nonché il D.L. 201/2011, convertito con modifica dalla L. 214/2011 (decreto «salva Italia»), e il D.L. 1/2012 (decreto «liberalizzazioni») Le modifiche di maggior impatto coinvolgono i Quadri RF («Reddito di impresa»), RQ («Imposte addizionali e sostitutive all Ires e all Irap»), RS («Prospetti vari»), RH («Imposta sostitutiva degli organismi di investimento collettivo in valori mobiliari») e RI («Imposta sostitutiva per i fondi pensione aperti e per i contratti di assicurazione» (contemplati dall art. 13, co. 1, lett. d), D.Lgs. 252/2005 e dall art. 13, co. 2-bis, D.Lgs. 47/2000 ). 14

15 15

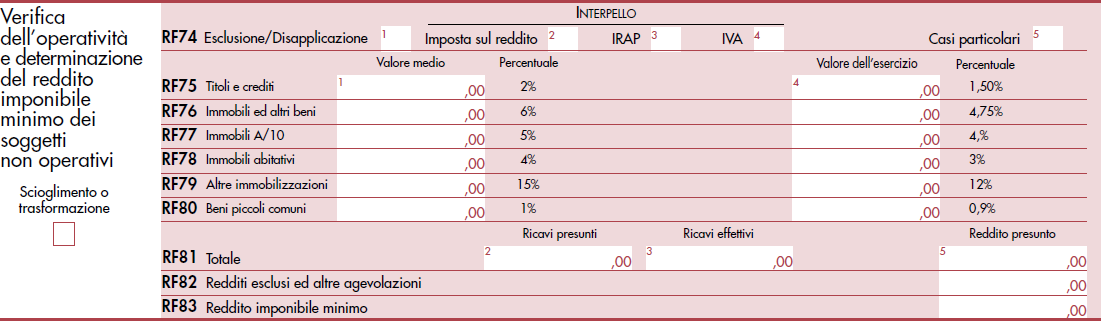

16 SOCIETA NON OPERATIVE (L.724/1994 e successive modifiche) Si definisce di comodo (non operativa) la società che hanno conseguito ricavi inferiori a quelli che emergono applicando specifiche % a determinati valori di pertinenza dell impresa. voce Ricavi,incrementi di rimanenze e proventi minimi (PRESUNTI) Reddito minimo Azioni,quote 2 % 1,5 % Immobili e navi 6 % 4,75 % Altre immobilizzazioni 15 % 12 % 16

17 SOCIETA NON OPERATIVE (L.724/1994 e successive modifiche) Verifica dell operatività RICAVI PRESUNTI (valori medi del triennio) > = RICAVI REALI (valori medi del triennio) NO Società operativa SI Società di comodo REDDITO MINIMO: Σ di - 1,5 % titoli - 4,75 % immobili e navi - 12 % altre immobilizz. materiali e immateriali anche in locazione finanziaria 17

18 SOCIETA NON OPERATIVE (L.724/1994 e successive modifiche) Novità introduzione di due nuove fattispecie di non operatività se per tre periodi d imposta consecutivi la società ha presentato la dichiarazione IRES evidenziando una perdita fiscale, è previsto che dal periodo d imposta successivo al triennio essa venga qualificata come non operativa, con conseguente applicazione dell IRES nella misura del 38% anziché del 27,5%, calcolato sul reddito presunto gli effetti di cui al punto precedente si producono anche nel caso in cui la società nel triennio considerato evidenzi due periodi in perdita e uno con reddito inferiore a quello determinato in base al «test di redditività» 18

19 19

20 PARTECIPATION EXEMPTION (art. 87 ) Non concorrono alla formazione del reddito imponibile in quanto esenti al 95% le plusvalenze realizzate relativamente a azioni o quote di partecipazioni in società che soddisfano i seguenti requisiti: possesso della partecipazione ininterrotto dal primo giorno del 12 mese precedente quello della cessione,considerando cedute per prime le partecipazioni acquistate in data più recente; (art.87 co.1 lett.a) classificazione in bilancio tra le immobilizz.finanziarie ; (art.87 co.1 lett.b) la partecipata deve risiedere in uno Stato non paradiso fiscale; (art.87 co.1 lett.c) la partecipata deve esercitare un impresa commerciale ; (art.87 co.1 lett.d) DATA CESSIONE Dal Plusvalenza esente 95 % Imponibile 5 % IRES (su 100) 1,37 Netto (su 100) 98,63 20

classificazione in bilancio tra le immobilizz.finanziarie ; (art.87 co.1 lett.b) la partecipata deve risiedere in uno Stato non paradiso fiscale; (art.87 co.1 lett.c) la partecipata deve esercitare un impresa commerciale ; (art.")

21 DIVIDENDI (art. 89) La riforma fiscale ha introdotto una novità nella tassazione della distribuzione di dividendi. Infatti - l art. 89 prevede l esenzione del 95 % per soggetti IRES - l art. 47 prevede l esenzione del 60 % per soggetti IRPEF 21

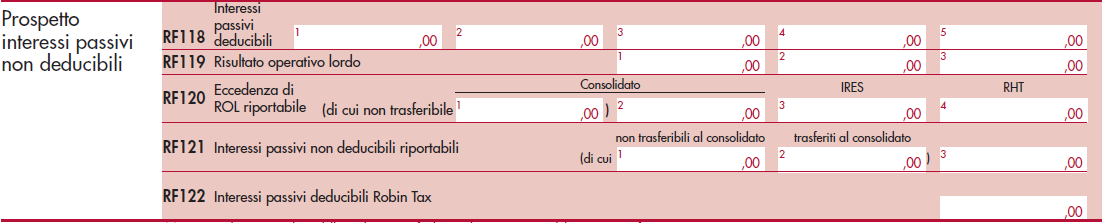

22 NOVITA art. 96 deducibilità interessi passivi Il trattamento fiscale degli interessi passivi deducibili è disciplinato dall art. 96 del Tuir. Tale disposizione stabilisce infatti che, per i soggetti IRES, gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi e, per l eccedenza, nel limite del 30% del risultato operativo Lordo (ROL) derivante dai valori di Conto Economico. Le eventuali eccedenze di ROL non utilizzate e le eccedenze di interessi passivi non dedotti nell esercizio sono riportabili, nei successivi esercizi, senza limiti di tempo 22

23 Il calcolo degli interessi passivi deducibili Per il calcolo del ROL occorre procedere come segue: ROL «rettificato» = (valore della produzione costi della produzione) + Ammortamenti di beni immateriali (B10a) + beni materiali (B10b) + canoni di leasing di beni strumentali (quota parte del B8) 23

24 Ai fini dell applicazione del ROL assumono rilevanza gli interessi passivi, nonché gli oneri e proventi assimilati, derivanti da: - Contratti di mutuo - Contratti di locazione finanziaria - Emissione di obbligazioni e titoli similari - Ogni altro rapporto avente causa finanziaria Rientrano nell ambito di applicazione degli interessi passivi anche tutti quei costi relativi ad operazioni aventi causa finanziaria e, quindi, ogni interesse ed onere collegato alla messa a disposizione di una provvista di denaro, titolo o altri beni fungibili per i quali sussiste l obbligo di restituzione e per cui è prevista una remunerazione. Tuttavia, nel procedimento di determinazione degli interessi deducibili occorre confrontare l ammontare degli interessi passivi con quello degli interessi attivi. 24

25 Pertanto, oltre agli interessi tipicamente finanziari rilevano anche: - Gli interessi sui crediti commerciali (sia impliciti che espliciti) - Gli interessi attivi «virtuali» ricollegabili al tardivo pagamento dei corrispettivi da parte di pubblica amministrazione Si ricorda, inoltre, che l agenzia con la C.M. 38/2010 ha stabilito che l eccedenza degli interessi attivi rispetto a quelli passivi in un determinato esercizio può essere utilizzata per compensare eventuali interessi passivi indeducibili in precedenti esercizi e riportati in avanti. In particolare, gli interessi passivi indeducibili pregressi che trovano capienza negli interessi attivi di periodo, possono essere dedotti indicando il relativo ammontare nel rigo RF54, utilizzando il codice 13. Diversamente, gli interessi passivi eccedenti quelli attivi, devono essere riportati nel rigo RF118 per essere sottoposti al test di deducibilità del ROL. 25

26 26

27 Novità 2012 deducibilità dei canoni di leasing L articolo 4-bis del decreto «semplificazioni fiscali» ha così modificato l articolo 102, comma 7 del Tuir: «[ ] Per l'impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria, a prescindere dalla durata contrattuale prevista, la deduzione è ammessa a condizione che la durata del contratto non sia inferiore per un periodo non inferiore ai due terzi del periodo di ammortamento corrispondente al coefficiente stabilito a norma del comma 2, in relazione all'attività esercitata dall'impresa stessa; in caso di beni immobili, qualora l applicazione della regola di cui al periodo precedente determini un risultato inferiore a 11 ovvero superiore a 18 anni, la deduzione è ammessa per un periodo, rispettivamente, non inferiore a 11 anni ovvero pari almeno a 18 anni [ ]» Le nuove disposizioni sono applicabili ai contratti di leasing stipulati a partire del 29 aprile Il riferimento alla data di stipula è coerente con principio espresso dalla C.M. n. 6/E/06 che ha qualificato la data di sottoscrizione del contratto di leasing come unico riferimento temporale da prendere in considerazione ai fini della determinazione delle norme applicabili. 27

28 AMBITO SOGGETTIVO Imprese che redigono il bilancio in base ai principi contabili nazionali (no IAS adopter)* AMBITO OGGETTIVO Locazione finanziaria (R.M. n. 175/03 - contratti caratterizzati dalla presenza dell opzione finale di acquisto) Restano esclusi i contratti di locazione operativa (affitti e noleggio). * La disposizione non trova applicazione per le imprese IAS adopter in quanto in aderenza al principio IAS 17, iscrivono in bilancio il bene a fronte di una passività nel confronti del concedente; i soggetti IAS adopter imputano quindi a conto economico e deducono fiscalmente in base al principio di derivazione rafforzata - gli ammortamenti e gli oneri finanziari e non i canoni di leasing. Pertanto, per i soggetti IAS adopter la durata contrattuale è irrilevante. 28

29 NON RILEVA AI FINI DELLA DEDUCIBILITA DEI CANONI La durata contrattuale per i contratti di locazione finanziaria. Anche nell ipotesi in cui il contratto di locazione abbia una durata contrattuale inferiore alla durata minima «fiscale», i canoni sono deducibili sulla base della durata minima contrattuale (possibile «doppio binario» in caso di durata contrattuale inferiore alla minima «fiscale»). DURATA MINIMA «FISCALE» La deducibilità dei canoni stessi è ammessa per un periodo non inferiore ai due terzi del periodo di ammortamento fiscale del bene da individuare in base ai coefficienti di cui al D.M. 31 dicembre 1988, in relazione all attività esercitata dall impresa utilizzatrice. BENI MATERIALI 2/3 del periodo di ammortamento BENI IMMOBILI 2/3 del periodo di normale ammortamento fiscale con un minimo di 11 anni ovvero pari almeno a 18 anni AUTOVEICOLI 2/3 del periodo di ammortamento (per le auto strumentali e assegnate in uso promiscuo) periodo di ammortamento per le auto non assegnate (art. 164, comma 1, lett. b) del Tuir) 29

30 DURATA CONTRATTUALE >= DURATA MINIMA FISCALE DURATA CONTRATTUALE < DURATA MINIMA FISCALE I CANONI DI LEASING IMPUTATI A CONTO ECONOMICO SONO DEDUCIBILI ANCHE AI FINI IRES NO DISALLINEAMENTO 30 IRES IRAP I CANONI DI LEASING SONO DEDUCIBILI IN BASE ALLA DURATA MINIMA FISCALE. LE QUOTE DEI CANONI ECCEDENTI SARANNO RIPRESE A TASSAZIONE PER ESSERE POI DEDOTTE IN VIA EXTRACONTABILE SOLO AL TERMINE DEL CONTRATTO E SEMPRE NEI LIMITI DELL IMPORTO MASSIMO DEDUCIBILE ANNUALMENTE. DISALLINEAMENTO E RELATIVO STANZIAMENTO DI IMPOSTE ANTICIPATE LA NOVITA NON INTERFERISCE SULLA DETERMINAZIONE DELL IRAP (PRINCIPIO DELLA DERIVAZIONE DIRETTA DELLE RISULTANZE DI CONTO ECONOMICO): I CANONI DI LEASING IMPUTATI A CONTO ECONOMICO SONO INTEGRALMENTE DEDUCIBILI INDIPENDENTEMENTE DALLA DURATA MINIMA FISCALE. ATTENZIONE: RISULTANO APPLICABILI LE DISPOSIZIONI CHE LIMITANO LA DEDUCIBILITA DEGLI INTERESSI IMPLICITI E DELLA QUOTA RIFERIBILE AL TERRENO INCLUSI NEI CANONI DI LEASING.

31 Durata del contratto Durata fiscale 15 anni 18 anni Canone annuale Non sono considerati gli interessi impliciti inclusi nei canoni Canone a CE Importo deducibile IRES Variazione in aumento Variazione in diminuzione IRAP Importo deducibile Imposte anticipate a CE Credito per Imposte anticipate a CE

32 PER I SOGGETTI NON IAS ADOPTER, LA QUOTA DI INTERESSI IMPLICITI PUO ESSERE DETERMINATA CON I CRITERI FORFETTARI PREVISTI DAL D.M. 24 APRILE 1998 (cfr. CM n. 8/09): GLI INTERESSI SONO «SPALMATI» SULLA BASE DELLA DURATA DEL CONTRATTO DI LEASING. IRES GLI INTERESSI IMPLICITI SONO DEDUCIBILI NEI LIMITI DELL ART. 96 DEL TUIR IRAP GLI INTERESSI IMPLICITI INCLUSI NEL CANONE DI LEASING IMPUTATO A C.E. NON SONO DEDUCIBILI GLI INTERESSI IMPLICITI DOVREBBERO ESSERE DETERMINATI SULLA BASE DEL DM 1998 AVENDO RIGUARDO ALLA DURATA MINIMA FISCALE. ASSILEA E ASSONIME AUSIPICANO UN CHIARIMENTO MINISTERIALE AL RIGUARDO GLI INTERESSI IMPLICI DOVREBBERO ESSERE DETERMINATI SULLA BASE DEL DM 1998 AVENDO RIGUARDO ALLA DURATA CONTRATTUALE EFFETTIVA In caso di LEASING IMMOBILIARE, le medesime considerazioni valgono ai fini dello SCORPORO DELLA QUOTA DI TERRENO su cui insiste il fabbricato, posto che la metodologia forfetaria prevista dal D.M. 24 aprile 1998 influisce sulla quota capitale utile per la determinazione della quota parte del canone (20% o 30% per i fabbricati industriali) riferibile al terreno. La circolare Assilea n. 18/2012 e la circolare Assonime n. 14/2012 ritengono auspicabile un chiarimento ministeriale sul tema. 32

33 Durata del contratto Durata fiscale 15 anni 18 anni Canone annuale Costo sostenuto dalla società di leasing (al netto del prezzo di riscatto IRES IRAP Anno Canone a CE Importo Quota Quota terreno Importo Quota Quota terreno Quota capitale Quota capitale deducibile interessi (30%) deducibile interessi (30%) , , , , , , , , ,00 33

34 La nuova normativa può creare delle problematiche in relazione a particolari eventi interruttivi del contratti di leasing quali: RISCATTO ANTICIPATO RISOLUZIONE ANTICIPATA NON ESERCIZIO DEL DIRITTO DI RISCATTO CESSIONE DEL CONTRATTO DI LEASING Le problematiche emergono nel caso in cui vi sia un disallineamento tra il valore civilistico e fiscale e unicamente ai fini IRES. La circolare Assilea n. 18/2012 e la circolare Assonime n. 14/2012 ritengono auspicabile un chiarimento ministeriale sul tema 34

35 IN CASO DI RISCATTO ANTICIPATO OVVERO DI RISOLUZIONE ANTICIPATA, L UTILIZZATORE DEL BENE IN LEASING DEVE «RECUPERARE» I DISALLINEAMENTI CIVILISTICI E FISCALI EMERSI DURANTE LA DURATA CONTRATTUALE. MODALITA DI «RECUPERO»: 1. OPERARE UN RECUPERO INTEGRALE DELLE QUOTE DI DISALLINEAMENTO NELL ESERCIZIO DI RISCATTO O RISOLUZIONE ANTICIPATA DEL CONTRATTO; 2. CAPITALIZZARE IL «DISALLINEAMENTO» SUL COSTO FISCALE DEL BENE (PREZZO DI RISCATTO), DEDUCENDO IL DISALLINEAMENTO TRAMITE IL PROCESSO DI AMMORTAMENTO; 3. DEDURRE IL «DISALLINEAMENTO» CON VARIAZIONI IN DIMINUZIONE NEL LIMITE DELL IMPORTO MASSIMO DEI CANONI DEDUCIBILI. (cfr. Circolare Assilea n. 18/2012) IN CASO DI: RISCATTO ALLA SCADENZA DEL CONTRATTO SEMBREREBBE POTERSI SOSTENERE IL RECUPERO DEL DISALLINEAMENTO SECONDO LA METODOLOGIA DEL PUNTO 2 (cfr. Circolare Assonime n. 14/2012). MANCATO ESERCIZIO DEL DIRITTO DI RISCATTO, SEMBREREBBE POTERSI SOSTENERE IL RECUPERO DEL DISALLINEAMENTO SECONDO LA METODOLOGIA DEL PUNTO 3. 35

36 In caso di cessione del contratto di leasing, l art.88, comma 5 del Tuir prevede che, in capo all impresa utilizzatrice-cedente, costituisce sopravvenienza attiva «Valore normale» del bene (Valore attuale canoni residui + Prezzo di riscatto)= Sopravvenienza attiva imponibile In presenza di disallineamenti tra il valore civilistico e fiscale, la sopravvenienza attiva dovrebbe essere determinata «Valore normale» del bene (Valore attuale canoni residui + Prezzo di riscatto + Eccedenza non dedotta)= Sopravvenienza attiva imponibile 36

37 Novità 2012 deducibilità dei costi di manutenzione (Art. 102, C. 6 del Tuir) L articolo 3, comma 16 quater del decreto «semplificazioni fiscali» ha così modificato l articolo 102 comma 6 del TUIR: «Le spese di manutenzione, riparazione, ammodernamento e trasformazione, che dal bilancio non risultino imputate ad incremento del costo dei beni ai quali si riferiscono, sono deducibili nel limite del 5 per cento del costo complessivo di tutti i beni materiali ammortizzabili quale risulta all'inizio dell'esercizio dal registro dei beni ammortizzabili; ( ) per i beni ceduti, nonché per quelli acquisiti nel corso dell'esercizio, compresi quelli costruiti o fatti costruire, la deduzione spetta in proporzione alla durata del possesso ed è commisurata, per il cessionario, al costo di acquisizione. L eccedenza è deducibile per quote costanti nei 5 esercizi successivi. ( )» La disposizione si applica a decorrere dal periodo d imposta in corso al 29 aprile 2012 (2012 per i contribuenti con il periodo fiscale coincidente con l anno solare) 37

38 I costi di manutenzione, riparazione, ammodernamento e trasformazione rilevanti: SPESE DI NATURA ORDINARIA Spese di natura ricorrente per mantenere i cespiti in buono stato di funzionamento (e.g. riparazione, sostituzione di parti deteriorate dall uso). (cfr. OIC n. 16) SPESE NON RILEVANTI Spese di manutenzione STRAORDINARIA, ovvero le spese che comportano un aumento significativo e tangibile di produttività o di vita utile del cespite e pertanto capitalizzabili (OIC 16); i costi per compensi periodici dovuti contrattualmente a terzi per la manutenzione di beni 38

39 Il calcolo del 5% di «plafond» per la deducibilità dei costi di manutenzione, riparazione ammodernamento e trasformazione, è parametrato al costo complessivo dei beni materiali ammortizzabili così determinato: Il costo dei beni materiali ammortizzabili quale risulta all inizio dell esercizio dal registro dei beni ammortizzabili (anche se completamente ammortizzati ma comunque utilizzati). Il costo dei beni materiali ceduti nel corso dell esercizio, partecipano interamente (e non più pro rata temporis) al «plafond». COSTI RILEVANTI Il costo dei beni acquistati nel corso dell esercizio non partecipa al «plafond». Il valore dei beni acquisiti in corso d'anno concorrerà alla determinazione dello stesso a decorrere dal periodo d'imposta successivo. Per i beni a deducibilità limitata (e.g. autovetture), il costo da assumere ai fini della determinazione del «plafond» è il costo fiscalmente rilevante. Il costo dei beni detenuti in leasing se iscritti nell attivo patrimoniale e conseguentemente nel registro dei beni ammortizzabili (soggetti IAS adopter). Il costo dei beni materiali per i quali la società paga compensi periodici dovuti contrattualmente. COSTI NON RILEVANTI Il costo dei beni acquistati nel corso dell esercizio. 39

40 ESEMPIO FY 2011 FY 2012 Costo dei beni materiali all' ,00 Costo dei beni materiali all' ,00 Acquisto ,00 Acquisto ,00 Cessione ,00 Cessione ,00 Spese di manutenzione ordinaria ,00 Spese di manutenzione ordinaria ,00 CALCOLO PLAFOND Costo ,00 Costo ,00 Acquisto ragguagliato a 184 gg 5.041,09 Acquisto ragguagliato a 184 gg N/A Cessione ragguagliata a 31 gg - 424,66 Cessione ragguagliata a 31 gg N/A Valore del plafond ,43 Valore del plafond ,00 Spese deducibili (5% plafond) 5.230,82 Spese deducibili (5% plafond) 5.000,00 Eccedenza deducibile negli esercizi successivi 8.769,18 Eccedenza deducibile negli esercizi successivi 9.000,00 Quota per ogni esercizio (1/5 dell'eccedenza) 1.753,84 Quota per ogni esercizio (1/5 dell'eccedenza) 1.800,00 40

41 Novità 2013 cambia la deducibilità del costo delle auto Con l art. 72 della Legge 92/2012, che modifica l art. 164 c. 1 del Tuir, per gli autoveicoli non utilizzati esclusivamente come beni strumentali da imprese e professionisti, la percentuale di deducibilità del costo scende dall attuale 40% al 27,5 % (costo massimo riconosciuto fiscalmente di Euro ,99 per 27,5%); la variazione della deducibilità interessa anche i noleggi a lungo termine e non potrà superare 994,18 euro annui (costo massimo fiscale Euro 3.615,20 per 27,5%) 41

42 RIFERIMENTI NORMATIVI D.P.R. 917/86 L.724/1994 D.L. 98/ L.111/2011 L.10/2011; L. 106/2011; L. 111/2011; L. 148/2011; L. 214/2011; L. 92/2012; D.L. 23/03/2012, n. 16, convertito dalla Legge 26/04/2012 n. 44 Circolari Agenzia Entrate e risoluzioni Agenzia Entrate ( Sul sito dell A. E. è possibile reperire i modelli indicati nelle slides e le relative istruzioni 42

I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir 1 I.R.E.S. soggetti passivi = società di capitali S.p.a., S.a.p.a., S.r.l.,

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir 1 I.R.E.S. soggetti passivi = società di capitali S.p.a., S.a.p.a., S.r.l.,

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

Il prospetto degli interessi passivi in Unico SC 2012

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE

PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE") INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

LA NUOVA DISCIPLINA DEL LEASING E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA. Dott. Gianluca Odetto

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi. Gianluca De Candia Assilea Associazione Italiana Leasing

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Principi e procedure relative alle modalità di determinazione del reddito di impresa a

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI. Alessandro Cotto

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

INTERESSI PASSIVI. 1) Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati

Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati") L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

DEDUCIBILITA INTERESSI PASSIVI. 16 marzo 2009 Dott. Rag. Vito Dulcamare

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

CIRCOLARE N.17/E. OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI. GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

Anno 2013 N. RF072. La Nuova Redazione Fiscale

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

LE SPESE DI MANUTENZIONE E RIPARAZIONE

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 5 aprile 2011 LE SPESE DI MANUTENZIONE E RIPARAZIONE Nelle aziende, specie in quelle industriali, rivestono una notevole importanza i costi di

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 5 aprile 2011 LE SPESE DI MANUTENZIONE E RIPARAZIONE Nelle aziende, specie in quelle industriali, rivestono una notevole importanza i costi di

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

LA DISCIPLINA FISCALE DEGLI INTERESSI PASSIVI Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI PER I SOGGETTI IRES Gli interessi passivi e gli oneri

NOTA OPERATIVA N. 7/2013. OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità.

NOTA OPERATIVA N. 7/2013 OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità. - Introduzione Nella formazione del bilancio di esercizio civilistico, bisogna porre molta

NOTA OPERATIVA N. 7/2013 OGGETTO: Spese di manutenzione su beni propri, imputazione in bilancio e deducibilità. - Introduzione Nella formazione del bilancio di esercizio civilistico, bisogna porre molta

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

ASPETTI FISCALI E CONTABILI DEL LEASING. Gianluca De Candia Direttore operativo ASSILEA

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

UNICO 2008 - Le novità del Quadro RF

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI

LEASING INTERESSI PASSIVI") AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

GUIDA ALLA DEDUCIBILITA' DELLE SPESE DI RIPARAZIONE : ASPETTI CIVILI E FISCALI

GUIDA ALLA DEDUCIBILITA' DELLE SPESE DI RIPARAZIONE : ASPETTI CIVILI E FISCALI MANUTENZIONE E a cura di Celeste Vivenzi Premessa generale Ai fini della chiusura del Bilancio d'esercizio il tema oggetto

GUIDA ALLA DEDUCIBILITA' DELLE SPESE DI RIPARAZIONE : ASPETTI CIVILI E FISCALI MANUTENZIONE E a cura di Celeste Vivenzi Premessa generale Ai fini della chiusura del Bilancio d'esercizio il tema oggetto

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

nel reddito di lavoro autonomo Dottori commercialisti

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi Perugia, 23.03.2010 Approfondimento n. 1/2010 RISERVATO ALLE SOCIETA DI CAPITALI E DI PERSONE

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi Perugia, 23.03.2010 Approfondimento n. 1/2010 RISERVATO ALLE SOCIETA DI CAPITALI E DI PERSONE

QUADRO RS - Prospetti vari

QUADRO - Prospetti vari Il presente quadro rappresenta un completamento del quadro RF; esso raggruppa, infatti, una serie di prospetti che risultano complementari ai dati relativi al reddito in esso indicati.

QUADRO - Prospetti vari Il presente quadro rappresenta un completamento del quadro RF; esso raggruppa, infatti, una serie di prospetti che risultano complementari ai dati relativi al reddito in esso indicati.

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

26.11.2013 La cessione dell autovettura

Fiscal News La circolare di aggiornamento professionale N. 325 26.11.2013 La cessione dell autovettura Categoria: Auto Sottocategoria: Imposte dirette Le modifiche che sono intervenute negli ultimi anni

Fiscal News La circolare di aggiornamento professionale N. 325 26.11.2013 La cessione dell autovettura Categoria: Auto Sottocategoria: Imposte dirette Le modifiche che sono intervenute negli ultimi anni

Unico 2015: calcolo IRES - IRAP per le società di capitali

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

La compilazione del quadro RF per gli interessi passivi. dott. Gianluca Odetto. Eutekne Tutti i diritti riservati

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Roma, 6 dicembre 2011

CIRCOLARE N.53/E Direzione Centrale Normativa Roma, 6 dicembre 2011 OGGETTO: Chiarimenti in tema di trattamento fiscale delle perdite d impresa ai sensi del decreto legge n. 98 del 6 luglio 2011, convertito

CIRCOLARE N.53/E Direzione Centrale Normativa Roma, 6 dicembre 2011 OGGETTO: Chiarimenti in tema di trattamento fiscale delle perdite d impresa ai sensi del decreto legge n. 98 del 6 luglio 2011, convertito

Spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

IL TRASFERIMENTO DI QUOTE DI SRL Aspetti di fiscalità diretta

IL TRASFERIMENTO DI QUOTE DI SRL Aspetti di fiscalità diretta Dott. Pasquale SAGGESE LA CESSIONE DI NON DETENUTE NELL ESERCIZIO DI IMPRESA QUALIFICATE E FATTISPECIE ASSIMILATE Partecipazioni che rappresentano

IL TRASFERIMENTO DI QUOTE DI SRL Aspetti di fiscalità diretta Dott. Pasquale SAGGESE LA CESSIONE DI NON DETENUTE NELL ESERCIZIO DI IMPRESA QUALIFICATE E FATTISPECIE ASSIMILATE Partecipazioni che rappresentano

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

CONTRIBUENTI MININI E SUPERMINIMI

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

LIMITI ALLA DEDUCIBILITA DEGLI INTERESSI PASSIVI ART. 96 DEL DPR 917-1986

COMMISSIONE IMPOSTE DIRETTE LIMITI ALLA DEDUCIBILITA DEGLI INTERESSI PASSIVI ART. 96 DEL DPR 917-1986 a cura di Stefano Coleti, Anna Gallo, Biagio Lanzillotti, Luigi Migliore, Annamaria Simonetti 1. RIFERIMENTI

COMMISSIONE IMPOSTE DIRETTE LIMITI ALLA DEDUCIBILITA DEGLI INTERESSI PASSIVI ART. 96 DEL DPR 917-1986 a cura di Stefano Coleti, Anna Gallo, Biagio Lanzillotti, Luigi Migliore, Annamaria Simonetti 1. RIFERIMENTI

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Documento Sul Regime Fiscale

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Imposte sul reddito d esercizio

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 25 novembre 29 Reddito esercizio e reddito fiscale Determinazione del reddito fiscale (IRAP e IRES) Imposte sul reddito d

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 25 novembre 29 Reddito esercizio e reddito fiscale Determinazione del reddito fiscale (IRAP e IRES) Imposte sul reddito d

Fisco Pratico 2005 IRES 5 I R E S. Imposta sul reddito delle società. Disposizioni generali. (Artt. 72 e 73)

") Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti