LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI

|

|

|

- Amando Pugliese

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

3 ANTE LEGGE DI STABILITA 2014 DL 223/2006 leasing auto non strumentale DL 262/06 Leasing immobiliare scorporo terreno L 296/06 Leasing immobiliare professionisti L 244/07 Leasing immobiliare da 15 a 18 anni strumentale da ½ a 2/3 durata fiscale DM Reverse charge Leasing immobiliare 3

4 ANTE LEGGE DI STABILITA 2014 Per i contratti sottoscritti dal 29 aprile 2012 il DL 16/2012 aveva previsto un doppio binario tra durata del contratto, non più vincolata al periodo di deduzione fiscale, e vincolo temporale per la deduzione dei canoni di leasing. Rimaste alcune complicazioni: - Doppio regime Imprese /lavoratori autonomi - Durate diverse imprese/ lavoratori autonomi - Fiscalità anticipata 4

5 Sono state eliminate alcune complicazioni nella gestione del leasing: - doppia IPT nell'auto, - doppio binario nella durata fiscale e contrattuale, - regimi fiscali diversi tra imprese e professionisti. - Deduzione dei canoni accelerata; - Via libera ai leasing immobiliari per i lavoratori autonomi 5

6 Nella Legge di Stabilità 2014 sono state previste 3 disposizioni riguardanti il leasing finanziario: - la riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi; - l eliminazione dell IPT sul riscatto nel leasing auto; - l introduzione di una nuova imposta di registro sul subentro da parte di un nuovo utilizzatore nel contratto di leasing immobiliare strumentale. 6

7 Particolarmente interessante è il nuovo regime del leasing immobiliare per i professionisti e per i lavoratori autonomi : indeducibilità su acquisto e leasing Dal 2014: - leasing deducibile (canone) - acquisto indeducibile (amm.to e rendita catastale) 7

- acquisto indeducibile (amm.")

8 Ambito temporale Le nuove regole si applicano ai contratti stipulati a decorrere dal 1 gennaio Ambito oggettivo Contratti di locazione finanziaria caratterizzati dalla presenza dell opzione finale di acquisto in contratto (riscatto). Rientrano anche i contratti di sale & lease back. Ambito soggettivo Lavoratori autonomi (art. 54, co.2); Imprese No IAS adopter (art.102, co.7). 8

9 IMPRESE NO IAS: CONFRONTO VECCHIE E NUOVE REGOLE IMPRESE (NO IAS ADOPTER) DURATA FISCALE DEL LEASING Contratti stipulati fino al Contratti stipulati Tipo beni dall Beni strumentali (diversi dal targato) 2/3 periodo di ammortamento 1/2 periodo di ammortamento Immobiliare 18 anni 12 anni Targato - Uso strumentale puro o uso pubblico 1 2/3 periodo di ammortamento 1/2 periodo di ammortamento - Auto assegnata 2 - Auto non assegnata 3 2/3 periodo di ammortamento 1/2 periodo di ammortamento pari al periodo di ammortamento pari al periodo di ammortamento 1. Deducibilità 100% dei costi senza limiti di soglia. 2. Deducibilità 70% dei costi senza limiti di soglia. 3. Deducibilità 20% dei costi con soglia max di ovvero 80% con soglia max di in caso di agente o rappresentante di commercio. 9

10 LAVORATORI AUTONOMI: CONFRONTO VECCHIE E NUOVE REGOLE lavoratori autonomi DURATA FISCALE LEASING Tipo beni Contratti stipulati fino al Contratti stipulati dall Beni strumentali (diversi dal targato) 1/2 periodo di 1/2 periodo di ammortamento ammortamento Immobiliare canone indeducibile 12 anni Targato - Uso strumentale puro o uso pubblico 1 1/2 periodo di ammortamento - Usi diversi da strumentale puro o pubblico 2 pari al periodo di ammortamento 1/2 periodo di ammortamento pari al periodo di ammortamento 1. Deducibilità 100% dei costi senza limiti di soglia. 2. Deducibilità 20% dei costi con soglia max di

11 Per effetto dell art. 4-bis del DL 16/2012, la deduzione dei canoni di leasing è indipendente dalla durata del contratto. Ai fini IRES se la durata contrattuale è minore o uguale alla durata fiscale si applica la durata fiscale, se la durata contrattuale è superiore alla durata fiscale si applica la durata contrattuale. Casi Deducibilità Note DURATA CONTRATTUALE uguale o superiore alla DURATA MINIMA FISCALE DURATA CONTRATTUALE inferiore alla DURATA MINIMA FISCALE I canoni sono deducibili con lo stesso ritmo con cui sono imputati a Conto economico. I canoni sono deducibili con un ritmo differente (più lento) rispetto a quello di imputazione a Conto economico. Nessuno stanziamento di fiscalità anticipata Le quote dei canoni eccedenti saranno riprese a tassazione durante la vita contrattuale, per essere dedotte in via extracontabile al termine del contratto, nei limiti dell importo massimo deducibile. Stanziamento di fiscalità anticipata sulle quote dei canoni eccedenti e rilascio della fiscalità anticipata in sede di deduzione extra contabile dei canoni eccedenti al termine del contratto. 11

rispetto a quello di imputazione a Conto economico.")

12 12

13 13

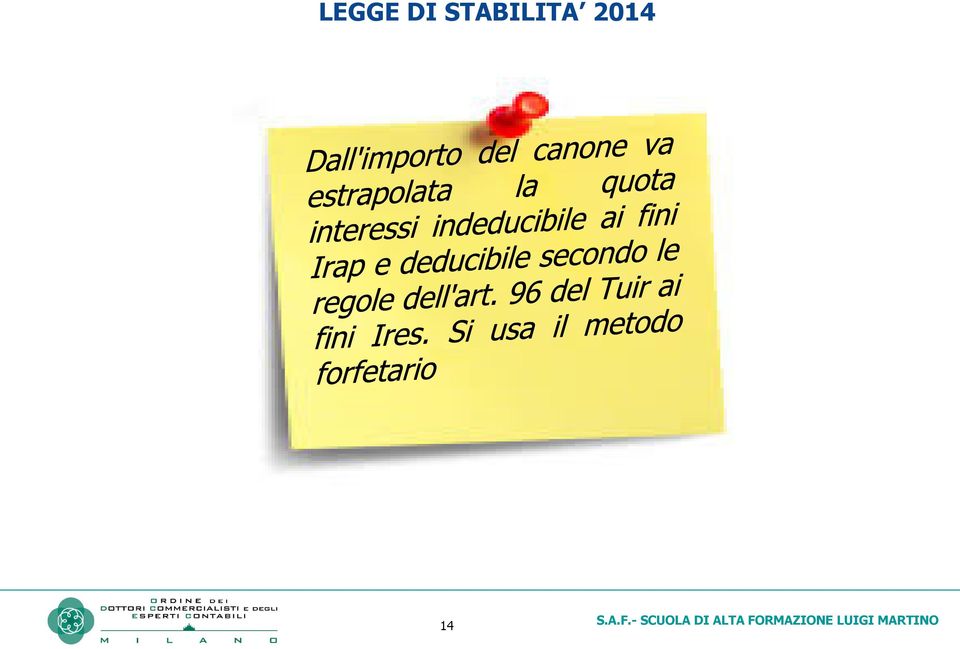

14 14

15 SCARICABILE GRATUITAMENTE DAI SITI:

Le novità fiscali sul Leasing Legge di stabilità

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

Sabatini bis applicata al leasing

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi. Gianluca De Candia Assilea Associazione Italiana Leasing

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Canoni leasing per lavoratori autonomi e imprese

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

ASPETTI FISCALI E CONTABILI DEL LEASING. Gianluca De Candia Direttore operativo ASSILEA

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

LA NUOVA DISCIPLINA DEL LEASING E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA. Dott. Gianluca Odetto

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

Le novità della Legge di Stabilità 2016

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

RIDUZIONE DEL CAPITALE PER PERDITE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

CIRCOLARE N.17/E. OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

CIRCOLARE N.17/E Direzione Centrale Normativa Roma, 29 maggio 2013 OGGETTO: Deducibilità dei canoni di leasing - Decreto legge 2 marzo 2012, n. 16 INDICE Premessa... 3 1 La nuova disciplina fiscale dei

Leasing e Super Ammortamento

Leasing e Super Ammortamento Gianluca De Candia ASSILEA Associazione Italiana Leasing Mercoledì 23 marzo 2016 Brescia LEASING E SUPERAMMORTAMENTO Fiscalità del Leasing Legge di Stabilità 2016: Super ammortamento

Leasing e Super Ammortamento Gianluca De Candia ASSILEA Associazione Italiana Leasing Mercoledì 23 marzo 2016 Brescia LEASING E SUPERAMMORTAMENTO Fiscalità del Leasing Legge di Stabilità 2016: Super ammortamento

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento Legenda Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento... 1 1. Modello trattamento

Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento Legenda Modello di valutazione comparativa del trattamento fiscale: Leasing vs Finanziamento... 1 1. Modello trattamento

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione Il corso intende affrontare gli aspetti e le problematiche di ordine contabile e fiscale riguardanti

Corso di formazione La fiscalità del leasing Milano 28 e 29 marzo 2012 Hotel Hilton Milano Presentazione Il corso intende affrontare gli aspetti e le problematiche di ordine contabile e fiscale riguardanti

IL CONTRATTO DI LEASING IMMOBILIARE

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

SOMMARIO. Schema n. 5 - Criteri di determinazione fiscale delle quote di ammortamento

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 13 Classificazione delle immobilizzazioni

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 13 Classificazione delle immobilizzazioni

Finanziaria 2007 professionisti

Finanziaria 2007 professionisti Dopo le numerose modifiche apportate dal D.L. n.223/06, convertito con modificazioni dalla L. n.248/06, la Finanziaria interviene nuovamente da un lato per introdurre la

Finanziaria 2007 professionisti Dopo le numerose modifiche apportate dal D.L. n.223/06, convertito con modificazioni dalla L. n.248/06, la Finanziaria interviene nuovamente da un lato per introdurre la

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Principi e procedure relative alle modalità di determinazione del reddito di impresa a

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

Beni in leasing.trattamento fiscale secondo la nuova disciplina Dott.ssa Valentina Pellicciari Filodiritto.it Premessa La disciplina fiscale del leasing finanziario ha visto, nel tempo, importanti variazioni

#$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

!" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

nel reddito di lavoro autonomo Dottori commercialisti

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

DEDUCIBILITA INTERESSI PASSIVI. 16 marzo 2009 Dott. Rag. Vito Dulcamare

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

SOMMARIO. Le modalità di iscrizione nello stato patrimoniale... 175

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 5 Giurisprudenza... 9 Classificazione delle immobilizzazioni

Sezione prima IN SINTESI Capitolo I - L ammortamento dei beni materiali Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 5 Giurisprudenza... 9 Classificazione delle immobilizzazioni

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE

CIRCOLARE SERIE FISCALE N. 2/2014 SERIE IMMOBILIARE N. 2/2014 ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE Roma, 9 gennaio 2014 Oggetto: Novità alla disciplina fiscale del leasing dal 1 gennaio 2014.

CIRCOLARE SERIE FISCALE N. 2/2014 SERIE IMMOBILIARE N. 2/2014 ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE Roma, 9 gennaio 2014 Oggetto: Novità alla disciplina fiscale del leasing dal 1 gennaio 2014.

I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir 1 I.R.E.S. soggetti passivi = società di capitali S.p.a., S.a.p.a., S.r.l.,

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 I.R.E.S. Imposta sul Reddito delle Società Titolo II D.P.R. 917/86 Tuir 1 I.R.E.S. soggetti passivi = società di capitali S.p.a., S.a.p.a., S.r.l.,

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

Leasing e Super Ammortamento

Leasing e Super Ammortamento Gianluca De Candia Direttore Assilea Associazione Italiana Leasing Leasing - Favorire la ripresa attraverso gli investimenti Mercoledì 16 dicembre 2015 DAL 1 GENNAIO 2014 IMPORTANTI

Leasing e Super Ammortamento Gianluca De Candia Direttore Assilea Associazione Italiana Leasing Leasing - Favorire la ripresa attraverso gli investimenti Mercoledì 16 dicembre 2015 DAL 1 GENNAIO 2014 IMPORTANTI

SUPERAMMORTAMENTI 2015. Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

CONTRATTI di LEASING ULTIME NOVITÀ per il 2014

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 26 Del 13 novembre 2014 CONTRATTI di LEASING ULTIME NOVITÀ per il 2014

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 26 Del 13 novembre 2014 CONTRATTI di LEASING ULTIME NOVITÀ per il 2014

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

LE SPESE DI MANUTENZIONE E RIPARAZIONE

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 5 aprile 2011 LE SPESE DI MANUTENZIONE E RIPARAZIONE Nelle aziende, specie in quelle industriali, rivestono una notevole importanza i costi di

Circolare N. 26 Area: TAX & LAW Periodico plurisettimanale 5 aprile 2011 LE SPESE DI MANUTENZIONE E RIPARAZIONE Nelle aziende, specie in quelle industriali, rivestono una notevole importanza i costi di

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI Il leasing finanziario a cura di Roberto Protani IL LEASING FINANZIARIO Il leasing finanziario è un contratto atipico non disciplinato dal Codice civile che consente all'impresa

LA FISCALITÀ DEGLI IMMOBILI Il leasing finanziario a cura di Roberto Protani IL LEASING FINANZIARIO Il leasing finanziario è un contratto atipico non disciplinato dal Codice civile che consente all'impresa

ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE CIRCOLARE SERIE AUTO N. 18/2015 SERIE FISCALE N. 25/2015. Roma, 29 ottobre 2015

CIRCOLARE SERIE AUTO N. 18/2015 SERIE FISCALE N. 25/2015 ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE Roma, 29 ottobre 2015 Oggetto: Ddl Stabilità 2016. Il Super-ammortamento nel leasing auto e strumentale.

CIRCOLARE SERIE AUTO N. 18/2015 SERIE FISCALE N. 25/2015 ALLA DIREZIONE GENERALE DI TUTTE LE ASSOCIATE Roma, 29 ottobre 2015 Oggetto: Ddl Stabilità 2016. Il Super-ammortamento nel leasing auto e strumentale.

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia. Convegno di Formazione Professionale Continua

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia Convegno di Formazione Professionale Continua 4 Dicembre 2012 Sede dell Ordine Piazzale delle Belle Arti, 2 Roma AMBITO DI

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia Convegno di Formazione Professionale Continua 4 Dicembre 2012 Sede dell Ordine Piazzale delle Belle Arti, 2 Roma AMBITO DI

NUOVE OPPORTUNITÀ PER GLI INVESTIMENTI DELLE IMPRESE E DEI PROFESSIONISTI

NUOVE OPPORTUNITÀ PER GLI INVESTIMENTI DELLE IMPRESE E DEI PROFESSIONISTI Gianluca De Candia ASSILEA Associazione Italiana Leasing Mercoledì 8 giugno 2016 OPPORTUNITÀ PER LE IMPRESE E PER I PROFESSIONISTI

NUOVE OPPORTUNITÀ PER GLI INVESTIMENTI DELLE IMPRESE E DEI PROFESSIONISTI Gianluca De Candia ASSILEA Associazione Italiana Leasing Mercoledì 8 giugno 2016 OPPORTUNITÀ PER LE IMPRESE E PER I PROFESSIONISTI

?SOMMARIO SOMMARIO FISCO IN PRATICA VII

?SOMMARIO SOMMARIO Capitolo 1 REDDITO DI IMPRESA: AUTOVEICOLI DEDUCIBILI AL 100% - IMPOSTE DIRETTE 1.1 Premessa... 3 1.2 L acquisto di veicoli deducibili al 100%... 3 1.2.1 Beni strumentali... 5 1.2.2

?SOMMARIO SOMMARIO Capitolo 1 REDDITO DI IMPRESA: AUTOVEICOLI DEDUCIBILI AL 100% - IMPOSTE DIRETTE 1.1 Premessa... 3 1.2 L acquisto di veicoli deducibili al 100%... 3 1.2.1 Beni strumentali... 5 1.2.2

CIRCOLARE N. 12/E. Roma, 19 febbraio 2008

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

Anno 2013 N. RF072. La Nuova Redazione Fiscale

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

Anno 2013 N. RF072 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO MANUTENZIONE ORDINARIA - NUOVE REGOLE DI DEDUCIBILITÀ DAL 2012 RIFERIMENTI ART. 102, CO. 6, TUIR; ART.

UNICO 2008 - Le novità del Quadro RF

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

La compilazione del quadro RF per gli interessi passivi. dott. Gianluca Odetto. Eutekne Tutti i diritti riservati

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

La compilazione del quadro RF per gli interessi passivi dott. Gianluca Odetto Eutekne Tutti i diritti riservati Interessi passivi soggetti a monitoraggio AMBITO OGGETTIVO Tutti gli interessi passivi sostenuti

Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Il Leasing per le amministrazioni pubbliche. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

Il Leasing per le amministrazioni pubbliche Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un bene

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20%

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20% La tassazione degli altri (interessi) AUSTRIA 25,00% BELGIO 15,00% DANIMARCA 39,00% FINLANDIA 29,00% FRANCIA 25,00% GERMANIA (*) 0,00% GRECIA 10,00% IRLANDA

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20% La tassazione degli altri (interessi) AUSTRIA 25,00% BELGIO 15,00% DANIMARCA 39,00% FINLANDIA 29,00% FRANCIA 25,00% GERMANIA (*) 0,00% GRECIA 10,00% IRLANDA

pubbliche Corso 8123 Modelli di finanziamento e gestione finanziaria nella P.A. - A.A. 2005/2006 Luca Buccoliero, Marta Marsilio

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

Il Il leasing per le amministrazioni pubbliche 1 Leasing Consente ad un azienda di acquisire un bene senza dover corrispondentemente impiegare capitali, propri o di debito La proprietà giuridica di un

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI

LEASING INTERESSI PASSIVI") AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

AMMORTAMENTI (COMPRESI ONERI PLURIENNALI) LEASING INTERESSI PASSIVI 1 L AMMORTAMENTO (NOZIONE GIURIDICA) il costo delle immobilizzazioni, materiali ed immateriali, la cui utilizzazione è limitata nel tempo

LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE

PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE") INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

IL REDDITO DEI PROFESSIONISTI

Le Guide professionalità quotidiana IL REDDITO DEI PROFESSIONISTI a cura di Valerio Artina Leasing immobiliare Spese: - vitto e alloggio - rappresentanza ed omaggi - manutenzione ed ammodernamento - lavoro

Le Guide professionalità quotidiana IL REDDITO DEI PROFESSIONISTI a cura di Valerio Artina Leasing immobiliare Spese: - vitto e alloggio - rappresentanza ed omaggi - manutenzione ed ammodernamento - lavoro

Disegno di Legge di Stabilità 2016. Super Ammortamento

Disegno di Legge di Stabilità 2016 Super Ammortamento Premessa Cari Titolari e Venditori, Con la presente è nostra intenzione fornire un primo sintetico quadro della disposizione sul super-ammortamento

Disegno di Legge di Stabilità 2016 Super Ammortamento Premessa Cari Titolari e Venditori, Con la presente è nostra intenzione fornire un primo sintetico quadro della disposizione sul super-ammortamento

Guida alla fiscalità dell'auto

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

CONTRATTO di LEASING NOVITÀ del DECRETO SEMPLIFICAZIONI

Circolare informativa per la clientela n. 19/2012 del 7 giugno 2012 CONTRATTO di LEASING NOVITÀ del DECRETO SEMPLIFICAZIONI In questa Circolare 1. Imposte sui redditi 2. Irap 3. Iva 4. Altre imposte indirette

Circolare informativa per la clientela n. 19/2012 del 7 giugno 2012 CONTRATTO di LEASING NOVITÀ del DECRETO SEMPLIFICAZIONI In questa Circolare 1. Imposte sui redditi 2. Irap 3. Iva 4. Altre imposte indirette

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 8 IL LEASING IMMOBILIARE Introduzione al leasing Modalità per ottenere l utilizzo di un

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 8 IL LEASING IMMOBILIARE Introduzione al leasing Modalità per ottenere l utilizzo di un

LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO Roma, 10 dicembre 2009 TRA

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO Roma, 10 dicembre 2009 TRA

Le imposte d atto La cessione del contratto

TORINO 28 febbraio 2014 Le imposte d atto La cessione del contratto Stefano Spina Dottore Commercialista LE IMPOSTE D ATTO MOMENTI DEL CONTRATTO ACQUISTO DELL IMMOBILE DA PARTE DELLA SOCIETA DI LEASING

TORINO 28 febbraio 2014 Le imposte d atto La cessione del contratto Stefano Spina Dottore Commercialista LE IMPOSTE D ATTO MOMENTI DEL CONTRATTO ACQUISTO DELL IMMOBILE DA PARTE DELLA SOCIETA DI LEASING

FISCALITÀ DEI MEZZI DI TRASPORTO

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi 12/11/2014 Saccardi & Associati Normativa e Prassi Per i minibond: Art. 32 comma 8, 9, 13 e 26 del DL 83/2012 Decreto sviluppo/crescita

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi 12/11/2014 Saccardi & Associati Normativa e Prassi Per i minibond: Art. 32 comma 8, 9, 13 e 26 del DL 83/2012 Decreto sviluppo/crescita

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

SOMMARIO CAPITOLO 1 PREMESSA CAPITOLO 2 REDDITO D IMPRESA

SOMMARIO CAPITOLO 1 PREMESSA 1.1 Principali novità fiscali della Legge di Stabilità 2014 CAPITOLO 2 REDDITO D IMPRESA 2.1 Novità in materia di deduzioni 2.2.1 Presupposto soggettivo 2.2.2 Misura dell agevolazione

SOMMARIO CAPITOLO 1 PREMESSA 1.1 Principali novità fiscali della Legge di Stabilità 2014 CAPITOLO 2 REDDITO D IMPRESA 2.1 Novità in materia di deduzioni 2.2.1 Presupposto soggettivo 2.2.2 Misura dell agevolazione

DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI. GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

DEDUCIBILITA' LEASING - CANONI LEASING - DEDUCIBILITA' PER AUTONOMI - DIRITTO DI RISCATTO - CESSIONE A TERZI DI CONTRATTO DI LEASING

www.soluzioni24fisco.ilsole24ore.com Agenzia delle Entrate Circolare 29 maggio 2013, n.17/e Deducibilità dei canoni di leasg - Decreto legge 2 marzo 2012, n. 16 DEDUCIBILITA' LEASING - CANONI LEASING -

www.soluzioni24fisco.ilsole24ore.com Agenzia delle Entrate Circolare 29 maggio 2013, n.17/e Deducibilità dei canoni di leasg - Decreto legge 2 marzo 2012, n. 16 DEDUCIBILITA' LEASING - CANONI LEASING -

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

La deduzione delle spese relative alle autovetture

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

FAQ LEASING aggiornate a OTTOBRE 2015

FAQ LEASING aggiornate a OTTOBRE 2015 Sommario Cos è il leasing finanziario?... 3 Perché il leasing finanziario invece di un finanziamento nelle forme tradizionali?... 3 Perché il leasing finanziario invece

FAQ LEASING aggiornate a OTTOBRE 2015 Sommario Cos è il leasing finanziario?... 3 Perché il leasing finanziario invece di un finanziamento nelle forme tradizionali?... 3 Perché il leasing finanziario invece

NOLEGGIO OPERATIVO LED. INFORMAZIONI e DETTAGLI

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Cos è il leasing finanziario?

Cos è il leasing finanziario? Per locazione finanziaria (leasing finanziario) si intende l operazione di finanziamento posta in essere da una banca o da un intermediario finanziario (locatore) consistente

Cos è il leasing finanziario? Per locazione finanziaria (leasing finanziario) si intende l operazione di finanziamento posta in essere da una banca o da un intermediario finanziario (locatore) consistente

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori Scissione di patrimoni netti contabili negativi: profili civilistici, contabili e fiscali in Rivista delle Operazioni Straordinarie

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori Scissione di patrimoni netti contabili negativi: profili civilistici, contabili e fiscali in Rivista delle Operazioni Straordinarie

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO IMPOSTE DIRETTE (IRPEF IRES IRAP)

") GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così