In un azienda Profit di un certo tipo il Sistema è verosimilmente più chiuso

|

|

|

- Celia Petrucci

- 5 anni fa

- Visualizzazioni

Transcript

1 LA TRASPARENZA DELLE SCELTE E LA LORO COMUNICAZIONE AGLI INTERLOCUTORI INTERNI ED ESTERNI: LO SVILUPPO DELLA CULTURA DELL ACCOUNTABILITY Prof.ssa Chiara Mio 21 settembre 2009

2 GRADI DI APERTURA DEL SISTEMA AZIENDA Le aziende sono osservabili come sistemi sociali aperti: gli obiettivi ed i parametri di riferimento non sono imposti dall esterno ma sono variabili determinate dalle persone che compongono l Istituto (seppure in relazione alle circostanze d ambiente)* Tuttavia: In un azienda Profit di un certo tipo il Sistema è verosimilmente più chiuso In un azienda Non Profit il Sistema è necessariamente più aperto (maggiore incidenza di altri soggetti diversi dai proprietari) * G. Airoldi, G. Brunetti, V. Coda 2

3 GLI STAKEHOLDER Stakeholder primari o stakeholder in senso stretto: individui e gruppi ben identificabili da cui l impresa dipende per la sua sopravvivenza: azionisti, dipendenti, clienti, fornitori, e agenzie governative chiave. In senso più ampio, stakeholder è ogni individuo ben identificabile che può influenzare o essere influenzato dall attività dell organizzazione in termini di prodotti, politiche e processi lavorativi. In questo più ampio significato, gruppi di interesse pubblico, movimenti di protesta, comunità locali, enti di governo, associazioni imprenditoriali, concorrenti, sindacati e la stampa, sono tutti da considerare stakeholder. E. R. Freeman 3

4 GLI STAKEHOLDER Stakeholder primari: i soggetti senza la cui continua partecipazione l impresa non può sopravvivere come complesso funzionale, tipicamente gli azionisti, gli investitori, i dipendenti, i clienti ed i fornitori, insieme a quello che può essere definito il gruppo degli stakeholder pubblici, e cioè governi e comunità che forniscono le infrastrutture, i mercati, le leggi e i regolamenti Stakeholder secondari: tutti coloro che esercitano una influenza sull impresa, ma che non sono impegnati in transazioni con essa e che non sono essenziali per la sua sopravvivenza. M. Clarkson 4

5 GLI STAKEHOLDER Identificazione degli stakeholder: elemento di criticità per qualsiasi organizzazione che si proponga di attivare un percorso di crescita ispirato alle logiche della social responsibility NON E SOLO UNA QUESTIONE FORMALE L ottica con la quale si procede nella mappatura degli stakeholder deve poi trovare un coerente recepimento nelle politiche, nelle decisioni e nelle azioni, NON porsi quale lettura, fine a se stessa, più o meno analitica del contesto di riferimento. 5

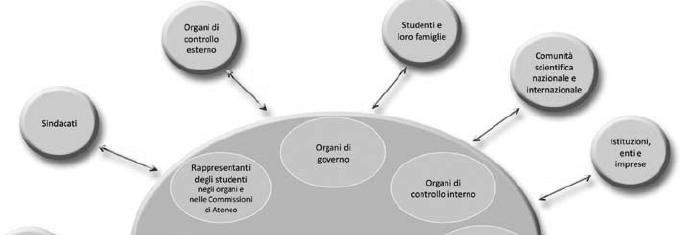

6 ESEMPIO: UNIVERSITÀ DELL INSUBRIA 6

7 GLI STAKEHOLDER Elementi di criticità: esigenze e orientamento diverso dei vari stakeholder Esigenze differenti e spesso contrastanti dei portatori di interessi identificati dall Università Limitatezza delle risorse a disposizione (ulteriore elemento di amplificazione della contrapposizione tra i diversi soggetti). Difficoltà di contemperamento degli interessi, sia in ragione di aspetti strutturalmente antitetici, sia a causa della scarsità di risorse disponibili 7

8 OBIETTIVI DELL AZIENDA UNIVERSITÀ L economicità è uno degli obiettivi (ancorché imprescindibile) dell azienda Università. Accanto a questo, l Università persegue obiettivi di altra natura, che non necessariamente conducono direttamente ad un ritorno economico, ad esempio: Fare cultura Fare ricerca a perdere (vs ricerca produttiva e in collaborazione / finanziata dalle imprese) 8

9 OBIETTIVI DELL AZIENDA UNIVERSITÀ: ESEMPIO Caratteri essenziali dell azione dell Università: Centralità dello studente Alta qualità Valorizzazione dell alta formazione e della ricerca scientifica Internazionalizzazione Formazione e promozione della persona Strategie e Politiche: Azioni a favore degli studenti Azioni a favore della didattica e della ricerca Azioni a favore del personale docente, ricercatore e tecnico-amministrativo Azioni a favore della comunità locale Università degli Studi del Sannio (BS 2008) 9

10 PROCESSI DECISIONALI E STAKEHOLDER La partecipazione dei vari stakeholder ai momenti decisionali dell Università Allo stato attuale in diversi casi gli stakeholder sono chiamati a partecipare a momenti decisionali dell Università. Ad esempio: Rappresentanti degli studenti negli organi (Senato Accademico, CdA) e nelle Commissioni di Ateneo Enti pubblici e privati, persone fisiche (es. finanziatori) nel CdA Sindacati 10

11 PROCESSI DECISIONALI: TRASPARENZA La trasparenza come virtù o necessità delle aziende/università? 11

12 ACCOUNTABILITY L accountability esprime la responsabilità informativa dell azienda medesima e sostanzia quel sistema di comunicazioni, interne ed esterne, che nella trasparenza e nel controllo d esito trovano la loro piena conformazione; Accountability da intendersi sinteticamente come esigenza del dover rendere conto dei risultati ottenuti nel caso si utilizzino risorse non proprie. A. Matacena 12

13 ACCOUNTABILITY Accountability come il dovere e la responsabilità di spiegare, giustificare, a chi ne ha diritto che cosa si sta facendo per rispettare gli impegni presi con gli interlocutori, sia sul piano economico-reddituale [ ], sia da altri punti di vista. G. Rusconi 13

14 ACCOUNTABILITY Strumenti di comunicazione obbligatori Programmazione e rendicontazione sostanzialmente rivolte a rappresentare gli aspetti economico-finanziari dell attività Al di là di iniziative volontarie del singolo ente, anche la prospettiva di accountability e gli strumenti di governo risultano modellati essenzialmente attorno a tale variabile. Strumenti di comunicazione dai contenuti sostanzialmente disallineati rispetto alle esigenze informative degli stakeholder complicano lo sviluppo di percorsi di dialogo e confronto con i portatori di interessi 14

15 ACCOUNTABILITY COME MODUS VIVENDI Nuova prospettiva di accountability La programmazione e la rendicontazione in tema di sostenibilità è costitutiva Potrebbe essere potenzialmente penalizzante soprattutto per i portatori di interessi - lasciare alla sola sensibilità e discrezionalità dell organo volitivo e dell organo di governo dell ente l eventuale decisione di attivarsi in tal senso Sarebbe opportuna una forte iniziativa politica, affiancata da una di carattere culturale, per introdurre l obbligo, affermando al contempo la valenza e l opportunità, di una programmazione e 15 rendicontazione in ottica di sostenibilità per l Università

16 DIVERSE TIPOLOGIE DI REPORT Report sociali Report ambientali Report socio-ambientali Report di sostenibilità La scelta di uno o dell'altro dipende da decisioni tattiche aziendali Sicuramente la prospettiva più completa è quella della SOSTENIBILITÀ 16

17 REPORT DI SOSTENIBILITÀ La politica ambientale, sociale ed economica dell azienda vengono fuse insieme poiché si tratta di una responsabilità aziendale complessiva (GRI Global Reporting Initiative) politica sociale politica economica politica ambientale Anche dall analisi del report di SOSTENIBILITA si può comprendere qual è l atteggiamento dell azienda in ottica di CSR 17

18 REPORT DI SOSTENIBILITÀ FUNZIONI COMPLEMENTARI Informativa Public relation e consenso Strumento di gestione CONDIVISIONE 18

19 REPORT DI SOSTENIBILITÀ: APPROCCI REDAZIONALI (1) finalità di accountability VALUTAZIONE INTERNA VALUTAZIONE PARTECIPATA orientamento al bilancio orientamento al valore creato RENDICONTAZIONE COMUNICAZIONE finalità di comunicazione 19

20 REPORT DI SOSTENIBILITÀ: APPROCCI REDAZIONALI (2) elevata integrazione con Sistemi di Programmazione e Controllo VALUTAZIONE INTERNA VALUTAZIONE PARTECIPATA basso coinvolgimento stakeholder elevato coinvolgimento stakeholder RENDICONTAZIONE COMUNICAZIONE bassa integrazione con Sistemi di Programmazione e Controllo 20

21 VALORE AGGIUNTO: RISCONTRI EMPIRICI Nel caso di una Università pubblica, come è l Università dell Insubria, la riclassificazione delle voci contabili e la possibilità di ricostruire il prospetto di calcolo del valore aggiunto, elemento che caratterizza la rendicontazione sociale, trova alcuni limiti metodologici legati alla peculiare modalità di finanziamento delle università pubbliche oltre che al tipo di contabilità prescelto. (BS 2007, pag. 61) 21

22 VALORE AGGIUNTO: RISCONTRI EMPIRICI Università di Firenze BS 2006 pag

23 VALORE AGGIUNTO: RISCONTRI EMPIRICI Università di Bari BS 2006 pag

24 VALORE AGGIUNTO: RISCONTRI EMPIRICI Università di Bari BS 2006 pag

25 VALORE AGGIUNTO Quali i limiti e la portata informativa del Valore Aggiunto? 25

26 UNIVERSITY OF GOTHENBURG SUSTAINABILITY REPORT 2008 Contents The Vice-Chancellor s introduction pag. 3 Our values pag. 4 Our operation pag. 4 Stakeholders pag. 4 Social perspectives pag. 6 Economic perspectives pag. 9 Environmental perspectives pag. 12 Glossary pag. 32 Principles of reporting pag. 33 Production pag. 33 Contact pag

27 UNIVERSITY OF GOTHENBURG SUSTAINABILITY REPORT 2008 Social perspectives (pagg. 6-8) Age pag. 6 Male and female staff pag. 6 Sick leave pag. 6 Conditions of employment, etc. pag. 6 Staff development pag. 6 Equal opportunity pag. 6 Gender equal recruitment pag. 6 Broader recruitment and participation pag. 7 Student influence pag million SEK awarded to The National Organization for Gender Studies pag. 8 27

28 UNIVERSITY OF GOTHENBURG SUSTAINABILITY REPORT 2008 Economic perspectives (pagg. 9-11) Growth is based on innovation pag. 9 Oysters instead of automobiles? pag. 9 Future enterprise pag. 9 Investments with respect for the environment pag. 9 Resource efficiency through electronic handling of purchasing and billing pag. 10 Ethics and social requirements in procurement pag. 10 University purchasing has global effects pag. 11 SIDA cooperation for the problematics of forests and poverty pag

29 UNIVERSITY OF GOTHENBURG SUSTAINABILITY REPORT 2008 Environmental perspectives (pagg ) The results of 2008 pag. 14 More research within sustainable development pag. 15 Education with future prospects pag. 17 Open to the world pag. 18 The climate is changing pag. 19 Act with responsibility pag. 20 Safe handling of chemicals pag. 22 Professional development pag. 25 Reports from the faculties pag

30 UNIVERSITÀ DI FERRARA BILANCIO SOCIALE 2007 Indice Presentazione Sezione 1 pag. 9 Sezione 2 L Universita di Ferrara: storia, missione e identità pag. 15 Sezione 3 Il capitale intellettuale dell Ateneo pag. 23 Sezione 4 L Universita di Ferrara e la formazione pag. 50 Sezione 5 l Universita di Ferrara, la ricerca e l innovazione pag. 86 Sezione 6 L Universita di Ferrara e il territorio pag. 110 Sezione 7 L Universita di Ferrara nel contesto internazionale pag. 143 Sezione 8 L Universita di Ferrara e l ambiente pag

31 UNIVERSITÀ DI FERRARA BILANCIO SOCIALE 2007 Indice Sezione 9 L Universita di Ferrara e il patrimonio culturale pag. 179 Sezione 10 L Universita di Ferrara e la salute pag. 195 Sezione 11 L Universita di Ferrara e il suo capitale umano pag. 204 Comunicazione agli stakeholder sul bilancio sociale 2007 pag. 227 Ulteriori indicatori pag. 249 Commenti al bilancio sociale pag

32 L identità UNIVERSITÀ DI FIRENZE BILANCIO SOCIALE 2006 Indice La Storia pag. 6 Mission e linee di sviluppo pag. 10 La struttura organizzativa pag. 14 Il sistema delle relazioni pag. 18 Risorse e risultati La ricerca pag. 20 La didattica pag. 26 Le attività in campo biomedico e sanitario pag. 33 Il capitale umano pag

33 UNIVERSITÀ DI FIRENZE BILANCIO SOCIALE 2006 Indice Le relazioni con il territorio Premessa pag. 44 Cultura e società pag. 45 L impatto economico pag. 50 Le strutture universitarie negli ambienti urbani pag. 52 Appendice Sintesi entrate e spese 2004/2006 pag. 60 Nota metodologica pag

34 UNIVERSITÀ DI BARI BILANCIO SOCIALE 2006 Indice Presentazione del Magnifico Rettore Premessa pag. iii pag. v 1. Introduzione: il bilancio sociale delle Amministrazioni pubbliche e degli Atenei pag L identità pag Una riclassificazione dei dati di bilancio pag L attività didattica pag L attività di ricerca pag Oltre la ricerca e la didattica: i rapporti con l'esterno e le altre attività pag Primi elementi per un report ambientale dell Università di Bari pag Conclusioni e raccomandazioni pag. 105

35 UNIVERSITÀ DI CAGLIARI BILANCIO SOCIALE 2007 Indice Premessa pag. 7 Sezione I Identità pag. 9 Sezione II Didattica pag. 17 Sezione III Ricerca pag. 37 Sezione IV Rapporti col territorio pag. 53 Sezione V Servizi pag

36 UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008 Indice PRESENTAZIONE DEL MAGNIFICO RETTORE pag. 7 PREMESSA METODOLOGICA pag. 9 GRUPPO DI LAVORO pag. 11 SEZIONE PRIMA: Identità pag La missione pag Lo scenario e il contesto di riferimento pag Il sistema di governance e l assetto organizzativo pag Gli ambiti di intervento pag Le strategie e le politiche pag

37 UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008 Indice SEZIONE SECONDA: Riclassificazione dei dati contabili pag Premessa pag Analisi della struttura delle Entrate pag Analisi della struttura della Spesa pag Prospetto informativo sul patrimonio pag Indicatori finanziari pag. 53 SEZIONE TERZA: Relazione sociale pag Premessa pag Le aree di intervento e gli stakeholder interessati pag

38 UNIVERSITÀ DEL SANNIO BILANCIO SOCIALE 2008 Indice 3.3 Gli indicatori pag Indicatori Monetari pag Indicatori Non Monetari pag Giudizio ed opinioni degli stakeholder pag La valutazione da parte degli studenti pag La valutazione da parte dei docenti pag La valutazione da parte del personale tecnico-amministrativo pag La valutazione da parte delle Istituzioni pag La valutazione da parte dei fornitori pag Dichiarazione dell università e miglioramento 38 del Bilancio Sociale pag. 77

39 UNIVERSITÀ DELL INSUBRIA BILANCIO SOCIALE 2007 Indice LETTERE DI PRESENTAZIONE LETTERA DEL RETTORE pag PREMESSA METODOLOGICA pag IDENTITÀ pag Il profilo storico dell Ateneo pag Missione e Valori pag Il contesto di riferimento pag Linee strategiche e ambiti operativi pag I nostri Stakeholder pag

40 UNIVERSITÀ DELL INSUBRIA BILANCIO SOCIALE 2007 Indice 3. GOVERNO, ORGANIZZAZIONE E RISORSE pag La struttura ed il sistema di governo pag L organizzazione funzionale ed operativa dell Ateneo pag Le nostre risorse pag Le risorse umane pag Le risorse tecniche pag Le risorse finanziarie pag

41 UNIVERSITÀ DELL INSUBRIA BILANCIO SOCIALE 2007 Indice 4. ATTIVITÀ E RISULTATI pag Ricerca pag Didattica pag Servizi agli studenti pag Ateneo e territorio pag OBIETTIVI DI MIGLIORAMENTO pag LA GRIGLIA DEGLI INDICA TORI DEL BILANCIO SOCIALE pag IL QUESTIONARIO DI VALUTAZIONE DEL BILANCIO SOCIALE pag

42 SCUOLA NORMALE SUPERIORE DI PISA - BILANCIO SOCIALE 2004 Indice Uno strumento di dialogo pag La parte e il tutto: un bilancio di settore per la Scuola Normale pag. 11 L ambito di rendicontazione e la Scuola pag. 12 Perché un bilancio di settore pag. 15 Note e riferimenti pag Raccontarsi e a chi: individuazione e definizione dei detentori di interesse pag. 17 Note e riferimenti pag

43 SCUOLA NORMALE SUPERIORE DI PISA - BILANCIO SOCIALE 2004 Indice 3. Orientamento universitario pag. 21 Risorse e mezzi dedicati (input) pag. 22 Risultati finali e intermedi (output) pag. 25 Ricadute sociali (outcome) pag. 27 Valutazione degli stakeholder pag. 28 Conclusioni e obiettivi pag

44 SCUOLA NORMALE SUPERIORE DI PISA - BILANCIO SOCIALE 2004 Indice 4. Alta formazione/formazione continua pag. 31 Risorse e mezzi dedicati (input) pag. 32 Risultati finali e intermedi (output) pag. 34 Ricadute sociali (outcome) pag. 35 Valutazione degli stakeholder pag. 36 Conclusioni e obiettivi pag. 36 Note e riferimenti pag

45 SCUOLA NORMALE SUPERIORE DI PISA - BILANCIO SOCIALE 2004 Indice 5. Formazione professionalizzante (tirocini/stage) pag. 39 Risorse e mezzi dedicati (input) pag. 40 Risultati finali e intermedi (output) pag. 41 Ricadute sociali (outcome) pag. 45 Valutazione degli stakeholder pag. 46 Conclusioni e obiettivi pag. 47 Note e riferimenti pag

46 SCUOLA NORMALE SUPERIORE DI PISA - BILANCIO SOCIALE 2004 Indice 6. Nota metodologica pag. 49 Il gruppo di lavoro pag. 50 Il modello di riferimento pag. 50 L individuazione degli stakeholder pag. 51 I criteri di rendicontazione pag. 51 I dati pag. 52 Benchmarking pag. 53 Note e riferimenti pag. 54 Questionario di partecipazione pag. 55 Certificazione DNV pag

La rendicontazione sociale nelle Università: il bilancio sociale

Autonomia e responsabilità sociale dell Università: governance ed accountability nel processo di riforma Vercelli, 2 marzo 2012 La rendicontazione sociale nelle Università: il bilancio sociale Melania

Autonomia e responsabilità sociale dell Università: governance ed accountability nel processo di riforma Vercelli, 2 marzo 2012 La rendicontazione sociale nelle Università: il bilancio sociale Melania

Lunedì 5 Novembre a cura di Federico Barcherini (Managing Partner COVECO Srl) Consulenza e Formazione all impresa e ai suoi uomini

Consulenza e Formazione all impresa e ai suoi uomini") Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Sperimentare modalità di rendicontazione sociale. Programma Donne per lo sviluppo urbano Programma Operativo FSE Asse II Occupabilità

Sperimentare modalità di rendicontazione sociale Programma Donne per lo sviluppo urbano Programma Operativo FSE 2007-2013 Asse II Occupabilità Percorso formativo: rendicontazione sociale Bilancio sociale

Sperimentare modalità di rendicontazione sociale Programma Donne per lo sviluppo urbano Programma Operativo FSE 2007-2013 Asse II Occupabilità Percorso formativo: rendicontazione sociale Bilancio sociale

L accountability negli enti locali. Prof.ssa Marcella Mulazzani

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

Le funzioni dell impresa e le teorie sulle finalità imprenditoriali. Tecnica Industriale e Commerciale 2009/2010

Le funzioni dell impresa e le teorie sulle finalità imprenditoriali L evoluzione della teoria dell impresa: teoria degli stakeholder e teoria dell agenzia Gli interlocutori dell impresa: gli stakeholder

Le funzioni dell impresa e le teorie sulle finalità imprenditoriali L evoluzione della teoria dell impresa: teoria degli stakeholder e teoria dell agenzia Gli interlocutori dell impresa: gli stakeholder

IL BILANCIO DI MISSIONE

1 V sessione: Accountability IL BILANCIO DI MISSIONE Francesco Ripa di Meana La Qualità del Sistema Sanitario XVII Congresso VRQ Reggio Emilia 7-10/11/07 Le due dimensioni della valutazione 2 Sanità come

1 V sessione: Accountability IL BILANCIO DI MISSIONE Francesco Ripa di Meana La Qualità del Sistema Sanitario XVII Congresso VRQ Reggio Emilia 7-10/11/07 Le due dimensioni della valutazione 2 Sanità come

IL BILANCIO SOCIALE. o Aspetti definitori o Motivazioni o Struttura o Esempi

IL BILANCIO SOCIALE o Aspetti definitori o Motivazioni o Struttura o Esempi Definizione di bilancio sociale Il bilancio sociale è il complesso dei documenti contabili e non che, assieme ai bilanci tradizionali,

IL BILANCIO SOCIALE o Aspetti definitori o Motivazioni o Struttura o Esempi Definizione di bilancio sociale Il bilancio sociale è il complesso dei documenti contabili e non che, assieme ai bilanci tradizionali,

Il Bilancio di genere nelle Università

Università di Messina Dipartimento di Economia IL RUOLO DEI CUG NELLE UNIVERSITA ITALIANE STRUMENTI E CRITICITA DELLA RECENTE NORMATIVA CORSO DI FORMAZIONE Padova - 21 ottobre2016 Il Bilancio di genere

Università di Messina Dipartimento di Economia IL RUOLO DEI CUG NELLE UNIVERSITA ITALIANE STRUMENTI E CRITICITA DELLA RECENTE NORMATIVA CORSO DI FORMAZIONE Padova - 21 ottobre2016 Il Bilancio di genere

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

Bilancio Sociale negli enti non profit

S.A.F. SCUOLA DI ALTA FORMAZIONE Enti no profit associazioni: fiscalità e bilancio. Aspetti operativi Bilancio Sociale negli enti non profit Prof. Cristiana Schena CreaRes Università degli Studi di Varese/Como

S.A.F. SCUOLA DI ALTA FORMAZIONE Enti no profit associazioni: fiscalità e bilancio. Aspetti operativi Bilancio Sociale negli enti non profit Prof. Cristiana Schena CreaRes Università degli Studi di Varese/Como

Le motivazioni giuridiche del Bilancio Sociale nell istituzione scolastica

Le motivazioni giuridiche del Bilancio Sociale nell istituzione scolastica Istituto Comprensivo Montirone San Zeno Naviglio Anno scolastico 2009/2010 PAROLE CHIAVE TRASPARENZA COMUNICAZIONE PUBBLICA RENDICONTAZIONE

Le motivazioni giuridiche del Bilancio Sociale nell istituzione scolastica Istituto Comprensivo Montirone San Zeno Naviglio Anno scolastico 2009/2010 PAROLE CHIAVE TRASPARENZA COMUNICAZIONE PUBBLICA RENDICONTAZIONE

La mappa degli Stakeholder

La mappa degli Stakeholder Edward Freeman, autore del libro Strategic Management: A Stakeholder Approach, fu il primo a coniare la definizione della parola Stakeholder (to hold a stake), che significa

La mappa degli Stakeholder Edward Freeman, autore del libro Strategic Management: A Stakeholder Approach, fu il primo a coniare la definizione della parola Stakeholder (to hold a stake), che significa

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale Prof.ssa Cristiana Schena, Vice direttore CreaRes - Centro di Ricerche su Etica negli Affari e Responsabilità Sociale

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale Prof.ssa Cristiana Schena, Vice direttore CreaRes - Centro di Ricerche su Etica negli Affari e Responsabilità Sociale

INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4

![INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4](/thumbs/88/115143755.jpg "INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4") INDICE ELENCO CORSI ID Pag. Acquisti sostenibili: integrare criteri di valutazione sociali e ambientali nei processi di fornitura aziendali [CRS01] 2 Costruire il Bilancio di Sostenibilità [CRS02] 3 Promuovere

INDICE ELENCO CORSI ID Pag. Acquisti sostenibili: integrare criteri di valutazione sociali e ambientali nei processi di fornitura aziendali [CRS01] 2 Costruire il Bilancio di Sostenibilità [CRS02] 3 Promuovere

Il modello GRI. Global Reporting Initiative

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Responsabilità sociale di impresa e bilancio di sostenibilità

Responsabilità sociale di impresa e bilancio di sostenibilità HERA Ferrara, 24 maggio 2007 Luciano Hinna Università di Roma Tor Vergata I punti che si intendono toccare Proporre un glossario concettuale

Responsabilità sociale di impresa e bilancio di sostenibilità HERA Ferrara, 24 maggio 2007 Luciano Hinna Università di Roma Tor Vergata I punti che si intendono toccare Proporre un glossario concettuale

Processo di rendicontazione sociale. Chiara Bruni

Processo di rendicontazione sociale Chiara Bruni Roma, 3 novembre 2010 I punti che si intendono trattare Il valore per il non profit Il processo del bilancio di missione 2 STRUTTURA FOR PROFIT STRUTTURA

Processo di rendicontazione sociale Chiara Bruni Roma, 3 novembre 2010 I punti che si intendono trattare Il valore per il non profit Il processo del bilancio di missione 2 STRUTTURA FOR PROFIT STRUTTURA

ECONOMIA E GESTIONE DELLE IMPRESE I PROTAGONISTI NELLA VITA DELL IMPRESA PROF.SSA MIRELLA MIGLIACCIO

ECONOMIA E GESTIONE DELLE IMPRESE I PROTAGONISTI NELLA VITA DELL IMPRESA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - I protagonisti dell impresa e le scelte di governo - Gli organi di governo

ECONOMIA E GESTIONE DELLE IMPRESE I PROTAGONISTI NELLA VITA DELL IMPRESA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - I protagonisti dell impresa e le scelte di governo - Gli organi di governo

I rapporti tra l azienda e l ambiente

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

La gestione aziendale in sintesi

CORSO DI «ECONOMIA DELL AZIENDA TURISTICA» LEZIONE 3 01.10.2018 Corso di LM in Progettazione e Management dei sistemi turistici e culturali Dott. Francesco Badia francesco.badia@uniba.it 2 La gestione

CORSO DI «ECONOMIA DELL AZIENDA TURISTICA» LEZIONE 3 01.10.2018 Corso di LM in Progettazione e Management dei sistemi turistici e culturali Dott. Francesco Badia francesco.badia@uniba.it 2 La gestione

Il rapporto tra accountability, rendicontazione e bilancio sociale

Il rapporto tra accountability, rendicontazione e bilancio sociale SEMINARIO REGIONALE PER LA VALUTAZIONE DEL SERVIZIO SCOLASTICO Palazzolo sull Oglio (BS) Antonio Astone 19 Settembre 2005 Definizione

Il rapporto tra accountability, rendicontazione e bilancio sociale SEMINARIO REGIONALE PER LA VALUTAZIONE DEL SERVIZIO SCOLASTICO Palazzolo sull Oglio (BS) Antonio Astone 19 Settembre 2005 Definizione

La valutazione ex-ante e la misurazione ex-post

Varese, dicembre 2017/febbraio 2018 Andrea Uselli Dipartimento di Economia, Università degli Studi dell Insubria Varese e-mail: andrea.uselli@uninsubria.it Tema dell incontro di oggi: (8 febbraio 2018)

Varese, dicembre 2017/febbraio 2018 Andrea Uselli Dipartimento di Economia, Università degli Studi dell Insubria Varese e-mail: andrea.uselli@uninsubria.it Tema dell incontro di oggi: (8 febbraio 2018)

BILANCIO SOCIALE una nuova identità associativa partecipata. RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni

ALLA PRATICA (+) Appunti e riflessioni") BILANCIO SOCIALE una nuova identità associativa partecipata RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni La responsabilità sociale di impresa? Lezione de Un contributo

BILANCIO SOCIALE una nuova identità associativa partecipata RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni La responsabilità sociale di impresa? Lezione de Un contributo

Le Linee Guida sul Bilancio Ambientale per gli Enti Locali

Le Linee Guida sul Bilancio Ambientale per gli Enti Locali Alessio Capriolo Responsabile Settore "Valutazioni economiche e contabilità ambientale" ISPRA - Istituto Superiore per la Protezione e la Ricerca

Le Linee Guida sul Bilancio Ambientale per gli Enti Locali Alessio Capriolo Responsabile Settore "Valutazioni economiche e contabilità ambientale" ISPRA - Istituto Superiore per la Protezione e la Ricerca

La governance e le principali teorie

La governance e le principali teorie Responsabilità Sociale delle Organizzazioni Prof.ssa Michela Floris La Teoria degli Stakeholder Presupposto: L impresa non può più essere considerata come un iniziativa

La governance e le principali teorie Responsabilità Sociale delle Organizzazioni Prof.ssa Michela Floris La Teoria degli Stakeholder Presupposto: L impresa non può più essere considerata come un iniziativa

La rendicontazione sociale nelle aziende sanitarie: modelli a confronto

UNIVERSITÀ DEGLI STUDI DI TORINO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA AZIENDALE (INDIRIZZO IN MANAGEMENT PUBBLICO) TESI DI LAUREA La rendicontazione sociale nelle aziende sanitarie: modelli

UNIVERSITÀ DEGLI STUDI DI TORINO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA AZIENDALE (INDIRIZZO IN MANAGEMENT PUBBLICO) TESI DI LAUREA La rendicontazione sociale nelle aziende sanitarie: modelli

La comunicazione delle informazioni non finanziarie: Direttiva 2014/95/UE. Sabina Porcelluzzi Ufficio Nazionale Sostenibilità e RSI FISAC CGIL

La comunicazione delle informazioni non finanziarie: Direttiva 2014/95/UE Sabina Porcelluzzi Ufficio Nazionale Sostenibilità e RSI FISAC La CSR (Corporate Social Responsibility) è l integrazione volontaria

La comunicazione delle informazioni non finanziarie: Direttiva 2014/95/UE Sabina Porcelluzzi Ufficio Nazionale Sostenibilità e RSI FISAC La CSR (Corporate Social Responsibility) è l integrazione volontaria

LA RENDICONTAZIONE SOCIALE

LA RENDICONTAZIONE SOCIALE Damiano Previtali MIUR, Dirigente SNV Premessa 1: Scuola in chiaro La struttura del PTOF Rendicontazione sociale Premessa 2: cosa rendicontare? Il framework Input output Input

LA RENDICONTAZIONE SOCIALE Damiano Previtali MIUR, Dirigente SNV Premessa 1: Scuola in chiaro La struttura del PTOF Rendicontazione sociale Premessa 2: cosa rendicontare? Il framework Input output Input

Il ciclo della performance e la trasparenza

Progetto PerformancePA Il ciclo della performance e la trasparenza Saverio Giuliani Università degli Studi di Bari 17/06/2014 Sommario Integrazione tra gli strumenti del ciclo della performance (e qualità

Progetto PerformancePA Il ciclo della performance e la trasparenza Saverio Giuliani Università degli Studi di Bari 17/06/2014 Sommario Integrazione tra gli strumenti del ciclo della performance (e qualità

Nuove strategie e nuovi mezzi per la comunicazione politica come fattore di democrazia

Il Bilancio Sociale. Dalle prime esperienze al consolidamento nei sistemi di Governance Ezio Lattanzio Nuove strategie e nuovi mezzi per la comunicazione politica come fattore di democrazia Forum PA 2004

Il Bilancio Sociale. Dalle prime esperienze al consolidamento nei sistemi di Governance Ezio Lattanzio Nuove strategie e nuovi mezzi per la comunicazione politica come fattore di democrazia Forum PA 2004

Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio integrato

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma. percorso di lavoro. 1 workshop 17 febbraio 2015

Parma. percorso di lavoro. 1 workshop 17 febbraio 2015") Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

POLITICHE DELLA QUALITÀ DI ATENEO

Allegato 3 POLITICHE DELLA QUALITÀ DI ATENEO Documento approvato dal Senato Accademico di Ateneo nella seduta del 10.07.2015 Premessa L Università degli Studi Roma Foro Italico (di seguito denominata l

Allegato 3 POLITICHE DELLA QUALITÀ DI ATENEO Documento approvato dal Senato Accademico di Ateneo nella seduta del 10.07.2015 Premessa L Università degli Studi Roma Foro Italico (di seguito denominata l

Come si fa un bilancio ambientale

Come si fa un bilancio ambientale Bologna 27 febbraio 2017 Gruppo di lavoro rete sprecozero ALESSANDRA VACCARI ALESSANDRO CAVAZZA 1 problema di partenza.. Bilancio ordinario Strumento per addetti Non evidenzia

Come si fa un bilancio ambientale Bologna 27 febbraio 2017 Gruppo di lavoro rete sprecozero ALESSANDRA VACCARI ALESSANDRO CAVAZZA 1 problema di partenza.. Bilancio ordinario Strumento per addetti Non evidenzia

DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile

MODULO n 1 DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile Introdurre gli studenti ai concetti di base dello sviluppo sostenibile. Descrivere l evoluzione del pensiero economico e giuridico

MODULO n 1 DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile Introdurre gli studenti ai concetti di base dello sviluppo sostenibile. Descrivere l evoluzione del pensiero economico e giuridico

CARBON MANAGEMENT A CA FOSCARI

CARBON MANAGEMENT A CA FOSCARI www.unive.it/sostenibilita Ing. Alberto Scuttari Direttore Generale Università Ca Foscari Venezia FORUM PA - ROMA 19 maggio 2012 1 La visione strategica L Università Ca Foscari

CARBON MANAGEMENT A CA FOSCARI www.unive.it/sostenibilita Ing. Alberto Scuttari Direttore Generale Università Ca Foscari Venezia FORUM PA - ROMA 19 maggio 2012 1 La visione strategica L Università Ca Foscari

La didattica per lo sviluppo sostenibile negli Atenei italiani

La didattica per lo sviluppo sostenibile negli Atenei italiani Prof.ssa Chiara Mio Università Ca Foscari Venezia 10 luglio 2017 Auditorium S. Margherita, Venezia Evoluzioni RIAS Rete Italiana degli Atenei

La didattica per lo sviluppo sostenibile negli Atenei italiani Prof.ssa Chiara Mio Università Ca Foscari Venezia 10 luglio 2017 Auditorium S. Margherita, Venezia Evoluzioni RIAS Rete Italiana degli Atenei

STANDARD DI RIFERIMENTO PARTE I:

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

Obiettivo della ricerca e oggetto di analisi

Analisi dei comportamenti imprenditoriali ed organizzativi delle imprese del comparto del materiale rotabile nella realtà produttiva pistoiese e definizione di di politiche di di intervento a sostegno

Analisi dei comportamenti imprenditoriali ed organizzativi delle imprese del comparto del materiale rotabile nella realtà produttiva pistoiese e definizione di di politiche di di intervento a sostegno

Prof. Ciro D Aries. Ferrara, 19 Maggio 2017

Prof. Ciro D Aries Ferrara, 19 Maggio 2017 Il bilancio di esercizio non costituisce uno strumento sufficiente a rendere conto ai cittadini dell operato di un amministrazione pubblica. I dati economici-finanziari

Prof. Ciro D Aries Ferrara, 19 Maggio 2017 Il bilancio di esercizio non costituisce uno strumento sufficiente a rendere conto ai cittadini dell operato di un amministrazione pubblica. I dati economici-finanziari

Tindara Addabbo, Patrizia Tomio. MIUR, Ministero dell Istruzione dell Università e della Ricerca Roma, 22 novembre 2018

Linee guida della Conferenza Nazionale degli Organismi di Parità delle Università italiane per il Bilancio di genere delle Università. Una proposta operativa. Versione 1.0 Tindara Addabbo, Patrizia Tomio

Linee guida della Conferenza Nazionale degli Organismi di Parità delle Università italiane per il Bilancio di genere delle Università. Una proposta operativa. Versione 1.0 Tindara Addabbo, Patrizia Tomio

Ripasso lezione precedente Reti di impresa [UD 20] Elementi di stakeholder management / network management [UD 21]

![Ripasso lezione precedente Reti di impresa [UD 20] Elementi di stakeholder management / network management [UD 21]](/thumbs/69/60563059.jpg "Ripasso lezione precedente Reti di impresa [UD 20] Elementi di stakeholder management / network management [UD 21]") Contenuti della 12ª lezione Ripasso lezione precedente Reti di impresa [UD 20] Elementi di stakeholder management / network management [UD 21] Testimonianza di Gilberto Del Pizzo (Account manager Social

Contenuti della 12ª lezione Ripasso lezione precedente Reti di impresa [UD 20] Elementi di stakeholder management / network management [UD 21] Testimonianza di Gilberto Del Pizzo (Account manager Social

L EVOLUZIONE DELLA CSR QUALE ESITO DI PROCESSO E DI INTEGRATED REPORTING

GRUPPO BILANCIO SOCIALE L EVOLUZIONE DELLA CSR QUALE ESITO DI PROCESSO E DI INTEGRATED REPORTING 19 settembre 2013 Dott. Giuseppe Chiappero Il sistema formativo dei gruppi di lavoro: trasversalità della

GRUPPO BILANCIO SOCIALE L EVOLUZIONE DELLA CSR QUALE ESITO DI PROCESSO E DI INTEGRATED REPORTING 19 settembre 2013 Dott. Giuseppe Chiappero Il sistema formativo dei gruppi di lavoro: trasversalità della

IL BILANCIO SOCIALE NELLE SCUOLE. Prof.ssa Filomena Velleca

IL BILANCIO SOCIALE NELLE SCUOLE Prof.ssa Filomena Velleca RENDERE CONTO La rendicontazione sociale è una scelta volontaria, autonoma e responsabile attraverso cui si vuole rendere conto agli interlocutori

IL BILANCIO SOCIALE NELLE SCUOLE Prof.ssa Filomena Velleca RENDERE CONTO La rendicontazione sociale è una scelta volontaria, autonoma e responsabile attraverso cui si vuole rendere conto agli interlocutori

Una community per i Manager Didattici

Una community per i Manager Didattici dalla nascita di una nuova famiglia professionale alla costruzione di una community ForumPA - Roma, 25 maggio 2017 Effetto 240/2010 Dispersione delle professionalità,

Una community per i Manager Didattici dalla nascita di una nuova famiglia professionale alla costruzione di una community ForumPA - Roma, 25 maggio 2017 Effetto 240/2010 Dispersione delle professionalità,

dalla consapevolezza all azione?

Amministratori e sindaci: dalla consapevolezza all azione? Ricerca promossa dal Reflection Group: Nuovi Modelli di Leadership per Consiglieri di Amministrazione Nedcommunity Milano, 19 Giugno 2018 Prof.ssa

Amministratori e sindaci: dalla consapevolezza all azione? Ricerca promossa dal Reflection Group: Nuovi Modelli di Leadership per Consiglieri di Amministrazione Nedcommunity Milano, 19 Giugno 2018 Prof.ssa

Prof.ssa Lucia Montanini Dipartimento di Management e Organizzazione Industriale Tel: 071/ Fax: 071/

Ancona, 26 novembre 2010 Facoltà di Economia G. Fuà Il Bilancio Sociale del Sistema Trasfusionale della Regione Marche Prof.ssa Lucia Montanini Dipartimento di Management e Organizzazione Industriale Tel:

Ancona, 26 novembre 2010 Facoltà di Economia G. Fuà Il Bilancio Sociale del Sistema Trasfusionale della Regione Marche Prof.ssa Lucia Montanini Dipartimento di Management e Organizzazione Industriale Tel:

Il Bilancio Sociale. Lezione n Maggio Alberto Balducci

Il Bilancio Sociale Lezione n 13-11 Maggio 2013 Alberto Balducci L Azienda Può essere definita come un sistema aperto, sociale, economico (..) (..) che attraverso la combinazione di flussi di risorse realizza

Il Bilancio Sociale Lezione n 13-11 Maggio 2013 Alberto Balducci L Azienda Può essere definita come un sistema aperto, sociale, economico (..) (..) che attraverso la combinazione di flussi di risorse realizza

Presidio della Qualità

Presidio della Qualità INDIRIZZI DEL PQA-POLIBA ALLA STRUTTURAZIONE DEL SISTEMA DELLA RICERCA DI ATENEO ED ALLA REDAZIONE DELLE SUA RD Il PQA-POLIBA ha elaborato un documento sintetico di indirizzo contenente

Presidio della Qualità INDIRIZZI DEL PQA-POLIBA ALLA STRUTTURAZIONE DEL SISTEMA DELLA RICERCA DI ATENEO ED ALLA REDAZIONE DELLE SUA RD Il PQA-POLIBA ha elaborato un documento sintetico di indirizzo contenente

L importanza della Reputazione

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

IL NON PROFIT RESPONSABILE

A13 392 Katia Giusepponi IL NON PROFIT RESPONSABILE SOCIALITÀ ED ECONOMICITÀ Copyright MMX ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133/A B 00173 Roma

A13 392 Katia Giusepponi IL NON PROFIT RESPONSABILE SOCIALITÀ ED ECONOMICITÀ Copyright MMX ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133/A B 00173 Roma

Corso di Rivalidazione manageriale

Organizzazione come sistema Corso di Rivalidazione manageriale Le organizzazioni sanitarie alla Luce della riforma Mario Faini 1 Progea Un organizzazione può essere letta come un sistema, comunicante con

Organizzazione come sistema Corso di Rivalidazione manageriale Le organizzazioni sanitarie alla Luce della riforma Mario Faini 1 Progea Un organizzazione può essere letta come un sistema, comunicante con

Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative).

.") Controllo di gestione e rendicontazione sociale: il bilancio sociale Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative). Nicola

Controllo di gestione e rendicontazione sociale: il bilancio sociale Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative). Nicola

IL BILANCIO SOCIALE DELLE IMPRESE: PROCESSO E RENDICONTO

GRUPPO DI STUDIO IN MATERIA DI BILANCIO SOCIALE IL BILANCIO SOCIALE DELLE IMPRESE: PROCESSO E RENDICONTO Torino, 2 aprile 2009 Dott. Giuseppe Chiappero La rendicontazione sociale nel sistema di accountability

GRUPPO DI STUDIO IN MATERIA DI BILANCIO SOCIALE IL BILANCIO SOCIALE DELLE IMPRESE: PROCESSO E RENDICONTO Torino, 2 aprile 2009 Dott. Giuseppe Chiappero La rendicontazione sociale nel sistema di accountability

Il nostro Bilancio sostenibile. pag 1

Il nostro Bilancio sostenibile pag 1 Premessa Il Bilancio di sostenibilità è un occasione per fare un analisi generale sull azienda, e in particolare sulla nostra visionecome sistema. L analisi è importante

Il nostro Bilancio sostenibile pag 1 Premessa Il Bilancio di sostenibilità è un occasione per fare un analisi generale sull azienda, e in particolare sulla nostra visionecome sistema. L analisi è importante

UNIVERSITÀDEGLISTUDI DI GENOVA

UNIVERSITÀDEGLISTUDI DI GENOVA Adeguamenti al Sistema di Misurazione e Valutazione della Performance e Piano della Performance 2014-2016 Consiglio di Amministrazione 29.1.2014 CICLO DELLA (d. lgs. n. 150

UNIVERSITÀDEGLISTUDI DI GENOVA Adeguamenti al Sistema di Misurazione e Valutazione della Performance e Piano della Performance 2014-2016 Consiglio di Amministrazione 29.1.2014 CICLO DELLA (d. lgs. n. 150

In tal senso si è reso necessario redigere una proposta di indice sintetico per la redazione del Bilancio Sociale delle associazioni di malati rari.

PROPOSTA DI INDICE SINTETICO PER IL BILANCIO SOCIALE DELLE ASSOCIAZIONI DI MALATI RARI Progetto Formativo "Dumbo: il valore di essere raro" Iniziativa finanziata dal Ministero del Lavoro e delle Politiche

PROPOSTA DI INDICE SINTETICO PER IL BILANCIO SOCIALE DELLE ASSOCIAZIONI DI MALATI RARI Progetto Formativo "Dumbo: il valore di essere raro" Iniziativa finanziata dal Ministero del Lavoro e delle Politiche

Il DIPINT: esempio toscano di integrazione tra Università e Regione. Marigrazia Catania Direttore del DIPINT

Il DIPINT: esempio toscano di Marigrazia Catania Direttore del DIPINT Analisi del contesto Legge 517/99 costituisce le Aziende Ospedaliero- Universitarie. integrazione delle funzioni proprie dell Università

Il DIPINT: esempio toscano di Marigrazia Catania Direttore del DIPINT Analisi del contesto Legge 517/99 costituisce le Aziende Ospedaliero- Universitarie. integrazione delle funzioni proprie dell Università

Visioni per Vercelli 2020

Visioni per Vercelli 2020 Premessa. Presentazione e metodologia Le Visioni per Vercelli2020 derivano da un elaborazione di dati e risultanze a partire da: - analisi dei lavori dei 5 tavoli tematici e del

Visioni per Vercelli 2020 Premessa. Presentazione e metodologia Le Visioni per Vercelli2020 derivano da un elaborazione di dati e risultanze a partire da: - analisi dei lavori dei 5 tavoli tematici e del

Le opzioni di mix per le entrate degli Ordini e del CNI

Le opzioni di mix per le entrate degli Ordini e del CNI P R O F. F R A N C E S C O R I C O T T A U N I V E R S I T A L A S A P I E N Z A D I R O M A R O M A 3 D I C E M B R E 2 0 1 0 Solo alcuni spunti

Le opzioni di mix per le entrate degli Ordini e del CNI P R O F. F R A N C E S C O R I C O T T A U N I V E R S I T A L A S A P I E N Z A D I R O M A R O M A 3 D I C E M B R E 2 0 1 0 Solo alcuni spunti

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO /03/2016

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO 2016 01/03/2016 1 Legenda dei colori Rettorato Direzione Generale Dipartimento amministrativo Dipartimento -----------

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO 2016 01/03/2016 1 Legenda dei colori Rettorato Direzione Generale Dipartimento amministrativo Dipartimento -----------

PRESENTAZIONE DEL PERCORSO DI ANALISI E RICERCA

LA MISURAZIONE DELL'IMPATTO SOCIALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE E, PIÙ IN GENERALE, DEGLI ENTI CHE OPERANO NEL COSIDDETTO TERZO SETTORE MARZO 2016 PRESENTAZIONE DEL PERCORSO DI ANALISI E RICERCA

LA MISURAZIONE DELL'IMPATTO SOCIALE DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE E, PIÙ IN GENERALE, DEGLI ENTI CHE OPERANO NEL COSIDDETTO TERZO SETTORE MARZO 2016 PRESENTAZIONE DEL PERCORSO DI ANALISI E RICERCA

LABORATORIO ESERCIZIO #1

08 maggio 2017 LABORATORIO SUL BILANCIO SOCIALE: COME SCRIVERE E COMUNICARE IL BILANCIO SOCIALE ASSEVERAZIONE VERIFICA DEL LAVORO SVOLTO LABORATORIO ESERCIZIO #1 COME COMUNICARE IL BILANCIO Metodologia:

08 maggio 2017 LABORATORIO SUL BILANCIO SOCIALE: COME SCRIVERE E COMUNICARE IL BILANCIO SOCIALE ASSEVERAZIONE VERIFICA DEL LAVORO SVOLTO LABORATORIO ESERCIZIO #1 COME COMUNICARE IL BILANCIO Metodologia:

La comunicazione nella VIS

, IFC-CNR Titolo intervento FORMAZIONE PROGETTO CCM LINEE GUIDA VIS/ TOOLS FOR HIA Firenze, 3-4 dicembre 2015 E un processo unidirezionale, che non prevede interazioni con gli interlocutori, che si può

, IFC-CNR Titolo intervento FORMAZIONE PROGETTO CCM LINEE GUIDA VIS/ TOOLS FOR HIA Firenze, 3-4 dicembre 2015 E un processo unidirezionale, che non prevede interazioni con gli interlocutori, che si può

Comunicazione d'impresa

Facoltà di Lingue e Letterature Straniere Corso di Laurea in Lingue e Culture Straniere (LIN-AZ) Comunicazione d'impresa Anno Accademico 20112-2013 Prof. Fabio Forlani Per contatti: fabio.forlani@uniurb.it

Facoltà di Lingue e Letterature Straniere Corso di Laurea in Lingue e Culture Straniere (LIN-AZ) Comunicazione d'impresa Anno Accademico 20112-2013 Prof. Fabio Forlani Per contatti: fabio.forlani@uniurb.it

Corso Controllo strategico e misurazione delle performance in sanità

CORSO DI LAUREA SPECIALISTICA IN MANAGEMENT, FINANZA E INTERNATIONAL BUSINESS Corso 59016 Controllo strategico e misurazione delle performance in sanità Docenti del corso: Dott.ssa Mara Bergamaschi mara.bergamaschi@unibg.it

CORSO DI LAUREA SPECIALISTICA IN MANAGEMENT, FINANZA E INTERNATIONAL BUSINESS Corso 59016 Controllo strategico e misurazione delle performance in sanità Docenti del corso: Dott.ssa Mara Bergamaschi mara.bergamaschi@unibg.it

ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO - 2014 A cura della Direzione Generale dell Università 1 Legenda dei colori Rettore Direzione Generale Dipartimento

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO - 2014 A cura della Direzione Generale dell Università 1 Legenda dei colori Rettore Direzione Generale Dipartimento

Rendere conto ai cittadini: approcci e metodologie per l utilizzo del bilancio sociale nelle amministrazioni pubbliche

12 maggio 2004 Forum P.A. Fiera di Roma Quarta Giornata degli Innovatori Rendere conto ai cittadini: approcci e metodologie per l utilizzo del bilancio sociale nelle amministrazioni pubbliche Angelo Tanese

12 maggio 2004 Forum P.A. Fiera di Roma Quarta Giornata degli Innovatori Rendere conto ai cittadini: approcci e metodologie per l utilizzo del bilancio sociale nelle amministrazioni pubbliche Angelo Tanese

LE RIFORME DEL BILANCIO NEI PAESI OCSE L attenzione ai risultati

Master Parlamento e Politiche pubbliche LUISS LE RIFORME DEL BILANCIO NEI PAESI OCSE L attenzione ai risultati Chiara Goretti Roma, 18 giugno 2008 1 Sintesi 1. Le funzioni del bilancio pubblico 2. Le riforme

Master Parlamento e Politiche pubbliche LUISS LE RIFORME DEL BILANCIO NEI PAESI OCSE L attenzione ai risultati Chiara Goretti Roma, 18 giugno 2008 1 Sintesi 1. Le funzioni del bilancio pubblico 2. Le riforme

Osservatorio Green Economy GEO Calendario attività ottobre 2016 luglio 2017

Osservatorio Green Economy GEO Calendario attività 2016 luglio 2017 DATA TAVOLO EVENTO Rischi e opportunità nell utilizzo degli strumenti innovativi per la comunicazione ambientale: web based tools, social

Osservatorio Green Economy GEO Calendario attività 2016 luglio 2017 DATA TAVOLO EVENTO Rischi e opportunità nell utilizzo degli strumenti innovativi per la comunicazione ambientale: web based tools, social

Convegno «La Rete delle Università per la Sostenibilità» Il dialogo tra Università e reti internazionali. Relatore: Prof.

Convegno «La Rete delle Università per la Sostenibilità» Il dialogo tra Università e reti internazionali Relatore: Prof.ssa Chiara Mio Dal 2010 Ca Foscari ha intrapreso un complesso percorso per diventare

Convegno «La Rete delle Università per la Sostenibilità» Il dialogo tra Università e reti internazionali Relatore: Prof.ssa Chiara Mio Dal 2010 Ca Foscari ha intrapreso un complesso percorso per diventare

Ravenna 2010 La comunicazione ambientale. La norma ISO 14063: Linee Guida per la Comunicazione Ambientale

Ing. Alessandra Archetti CESQA Centro Studi Qualità Ambiente CURA Consorzio Universitario di Ricerca Applicata c/o Dipartimento di Processi Chimici dell Ingegneria Università di Padova tel +39 049 8275539/5536

Ing. Alessandra Archetti CESQA Centro Studi Qualità Ambiente CURA Consorzio Universitario di Ricerca Applicata c/o Dipartimento di Processi Chimici dell Ingegneria Università di Padova tel +39 049 8275539/5536

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 Seminario La valutazione della performance: Focus sugli Atenei Forum PA 27 Maggio 2014 Il

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 Seminario La valutazione della performance: Focus sugli Atenei Forum PA 27 Maggio 2014 Il

PIANO DELLA PERFORMANCE 2017

PIANO DELLA PERFORMANCE 2017 Art. 10, comma 1, lettera a, D.Lgs. 150/2009 PRINCIPI GENERALI DEL PIANO Il Piano della Performance, previsto dal D. Lgs. 27 ottobre 2009, n. 150, è un documento programmatico

PIANO DELLA PERFORMANCE 2017 Art. 10, comma 1, lettera a, D.Lgs. 150/2009 PRINCIPI GENERALI DEL PIANO Il Piano della Performance, previsto dal D. Lgs. 27 ottobre 2009, n. 150, è un documento programmatico

La gestione del sistema qualità di Ateneo. Elsa Serpico 8 Giugno 2015

La gestione del sistema qualità di Ateneo Elsa Serpico 8 Giugno 2015 2 Argomenti trattati Concetti base e definizioni Percorso per l implementazione del Sistema Qualità Valutazione situazione esistente

La gestione del sistema qualità di Ateneo Elsa Serpico 8 Giugno 2015 2 Argomenti trattati Concetti base e definizioni Percorso per l implementazione del Sistema Qualità Valutazione situazione esistente

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 Seminario La valutazione della performance: Focus sugli Atenei Forum PA 27 Maggio 2014 Il

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 Seminario La valutazione della performance: Focus sugli Atenei Forum PA 27 Maggio 2014 Il

Commissione Ambiente e Sostenibilità. Il Bilancio di mandato per gli Enti Locali

Commissione Ambiente e Sostenibilità Il mandato per gli Enti Locali Nozioni introduttive 2 aprile 2014 Premessa gli strumenti di rendicontazione sociale mandato Tempo STRUMENTI genere Bilancio ambientale

Commissione Ambiente e Sostenibilità Il mandato per gli Enti Locali Nozioni introduttive 2 aprile 2014 Premessa gli strumenti di rendicontazione sociale mandato Tempo STRUMENTI genere Bilancio ambientale

Piano delle attività a valere sul fondo di supporto alla ricerca e all internazionalizzazione Anno 2016

Piano delle attività a valere sul fondo di supporto alla ricerca e All inizio del 2016 sono state introdotte alcune modifiche al fondo di supporto alla ricerca e all internazionalizzazione con l obiettivo

Piano delle attività a valere sul fondo di supporto alla ricerca e All inizio del 2016 sono state introdotte alcune modifiche al fondo di supporto alla ricerca e all internazionalizzazione con l obiettivo

Differenze tra rendiconto Civicum e Bilancio Sociale

Standard di Responsabilità e Rendicontabilità per le Amministrazioni Locali Differenze tra rendiconto Civicum e Bilancio Sociale Roma, 25 giugno 2009 Contenuti 1 2 Relazione tra Bilancio Consuntivo - Rendiconto

Standard di Responsabilità e Rendicontabilità per le Amministrazioni Locali Differenze tra rendiconto Civicum e Bilancio Sociale Roma, 25 giugno 2009 Contenuti 1 2 Relazione tra Bilancio Consuntivo - Rendiconto

Il bilancio sociale: che cosa è, a cosa serve 2 CSV CHIETI

modulo formativo: Venerdì 20 settembre 2013 Il bilancio sociale: che cosa è, a cosa serve 2 CSV CHIETI A che cosa serve il bilancio? Fornire una corretta rappresentazione della realtà di un organizzazione

modulo formativo: Venerdì 20 settembre 2013 Il bilancio sociale: che cosa è, a cosa serve 2 CSV CHIETI A che cosa serve il bilancio? Fornire una corretta rappresentazione della realtà di un organizzazione

INDICE LA SOSTENIBILITÀ IL CONTRIBUTO DELLE AZIENDE ALLO SVILUPPO SOSTENIBILE. di Antonella Bachiorri. di Luisa Pulejo. pag.

V Prefazione XI 1 LA SOSTENIBILITÀ di Antonella Bachiorri 1.1. Sostenibilità e Sviluppo Sostenibile: alcune tappe lungo il percorso 1 1.2. Il paradigma della sostenibilità 8 1.2.1. I concetti e i principi

V Prefazione XI 1 LA SOSTENIBILITÀ di Antonella Bachiorri 1.1. Sostenibilità e Sviluppo Sostenibile: alcune tappe lungo il percorso 1 1.2. Il paradigma della sostenibilità 8 1.2.1. I concetti e i principi

PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO DELLA FUNZIONE PUBBLICA

PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO DELLA FUNZIONE PUBBLICA DIRETTIVA DEL MINISTRO DELLA FUNZIONE PUBBLICA SULLA RENDICONTAZIONE SOCIALE NELLE AMMINISTRAZIONI PUBBLICHE A tutti i Ministeri

PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO DELLA FUNZIONE PUBBLICA DIRETTIVA DEL MINISTRO DELLA FUNZIONE PUBBLICA SULLA RENDICONTAZIONE SOCIALE NELLE AMMINISTRAZIONI PUBBLICHE A tutti i Ministeri

TECNOLOGIE DELL INFORMAZIONE E DELLA COMUNICAZIONE PER LE AZIENDE

TECNOLOGIE DELL INFORMAZIONE E DELLA COMUNICAZIONE PER LE AZIENDE Materiale di supporto alla didattica Tecnologie dell informazione e della comunicazione per le aziende CAPITOLO 1: Sistemi informativi,

TECNOLOGIE DELL INFORMAZIONE E DELLA COMUNICAZIONE PER LE AZIENDE Materiale di supporto alla didattica Tecnologie dell informazione e della comunicazione per le aziende CAPITOLO 1: Sistemi informativi,

Il VALORE : dal mondo economico a quello sanitario: significato e generazione del valore nelle aziende sanitarie

Il VALORE : dal mondo economico a quello sanitario: significato e generazione del valore nelle aziende sanitarie Agenda Premessa Il VALORE : dal mondo economico a quello sanitario Creazione del valore

Il VALORE : dal mondo economico a quello sanitario: significato e generazione del valore nelle aziende sanitarie Agenda Premessa Il VALORE : dal mondo economico a quello sanitario Creazione del valore

La valutazione dell Approccio LEADER : elementi introduttivi e riflessioni

La valutazione dell Approccio LEADER 2014-2020: elementi introduttivi e riflessioni Simona Cristiano Roma, 16 Maggio 2013 www.reterurale.it/leader Outlines 1. La Regolamentazione 2. LEA DER e Intervento

La valutazione dell Approccio LEADER 2014-2020: elementi introduttivi e riflessioni Simona Cristiano Roma, 16 Maggio 2013 www.reterurale.it/leader Outlines 1. La Regolamentazione 2. LEA DER e Intervento

Generare, misurare e raccontare il valore sociale. Una proposta di lavoro

Generare, misurare e raccontare il valore sociale Una proposta di lavoro Formatore Theofanis Vervelacis ANFFAS 2019 2 BILANCIO SOCIALE strumento di rendicontazione delle responsabilità, dei comportamenti

Generare, misurare e raccontare il valore sociale Una proposta di lavoro Formatore Theofanis Vervelacis ANFFAS 2019 2 BILANCIO SOCIALE strumento di rendicontazione delle responsabilità, dei comportamenti

Conoscere il mercato, i macro trend e gli orientamenti, come creare valore aggiunto

IN COLLABORAZIONE CON: Conoscere il mercato, i macro trend e gli orientamenti, come creare valore aggiunto MOD. D CdO Insubria Education Da sempre la formazione risulta essere un principio cardine su cui

IN COLLABORAZIONE CON: Conoscere il mercato, i macro trend e gli orientamenti, come creare valore aggiunto MOD. D CdO Insubria Education Da sempre la formazione risulta essere un principio cardine su cui

Carta dei Servizi e Bilancio Sociale: strumenti per il miglioramento del Servizio?

Carta dei Servizi e Bilancio Sociale: strumenti per il miglioramento del Servizio? Il Bilancio Sociale come dialogo aperto con la comunità di riferimento Gabriele Miglietta Gruppo Pionieri di Gallarate

Carta dei Servizi e Bilancio Sociale: strumenti per il miglioramento del Servizio? Il Bilancio Sociale come dialogo aperto con la comunità di riferimento Gabriele Miglietta Gruppo Pionieri di Gallarate

RELAZIONE FINALE DI MONITORAGGIO DEGLI OBIETTIVI STRATEGICI

RELAZIONE FINALE DI MONITORAGGIO DEGLI OBIETTIVI STRATEGICI STRUTTURA: STRUTTURA DI MISSIONE CONTRO IL DISSESTO IDROGEOLOGICO E PER LO SVILUPPO DELLA INFRASTRUTTURE IDRICHE SMDIG OB1 A - RISULTATI RAGGIUNTI

RELAZIONE FINALE DI MONITORAGGIO DEGLI OBIETTIVI STRATEGICI STRUTTURA: STRUTTURA DI MISSIONE CONTRO IL DISSESTO IDROGEOLOGICO E PER LO SVILUPPO DELLA INFRASTRUTTURE IDRICHE SMDIG OB1 A - RISULTATI RAGGIUNTI

Il percorso di Barilla verso la sostenibilità. Rapporto di Sostenibilità 2010

Il percorso di Barilla verso la sostenibilità Rapporto di Sostenibilità 2010 1 IL venditore non deve mai arrossire. Se il prodotto non è perfetto, deve solo ammetterlo e la società lo rimpiazzerà Date

Il percorso di Barilla verso la sostenibilità Rapporto di Sostenibilità 2010 1 IL venditore non deve mai arrossire. Se il prodotto non è perfetto, deve solo ammetterlo e la società lo rimpiazzerà Date

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza. Messina, 10 Marzo 2016

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza Messina, 10 Marzo 2016 Dall indirizzo strategico alla programmazione integrata Il ruolo del Nucleo di Valutazione. Dall

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza Messina, 10 Marzo 2016 Dall indirizzo strategico alla programmazione integrata Il ruolo del Nucleo di Valutazione. Dall

ISTITUTO SOCIALE DELLA COMPAGNIA DI GESU

ISTITUTO SOCIALE DELLA COMPAGNIA DI GESU LE SCUOLE DEI GESUITI Le scuole dei gesuiti nascono dalla proposta di persone che esercitavano una leadership nella città e che vedevano nella scuola dei gesuiti

ISTITUTO SOCIALE DELLA COMPAGNIA DI GESU LE SCUOLE DEI GESUITI Le scuole dei gesuiti nascono dalla proposta di persone che esercitavano una leadership nella città e che vedevano nella scuola dei gesuiti

I modelli di processo

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

BANDO PER CONVEGNI, SEMINARI E WORKSHOP 2019 IL RETTORE

DR n.1528/2019 Prot. n. 43577 del 14/05/2019 BANDO PER CONVEGNI, SEMINARI E WORKSHOP 2019 IL RETTORE VISTA la legge 9 maggio 1989, n. 168 e successive modifiche e integrazioni; VISTA la legge 7 agosto

DR n.1528/2019 Prot. n. 43577 del 14/05/2019 BANDO PER CONVEGNI, SEMINARI E WORKSHOP 2019 IL RETTORE VISTA la legge 9 maggio 1989, n. 168 e successive modifiche e integrazioni; VISTA la legge 7 agosto

Introduzione al controllo di gestione negli enti locali

Introduzione al controllo di gestione negli enti locali Dott. Marco M. Rubini 24 Marzo, 2003 1 scopi e funzioni elementi caratteristiche Indice Progettazione dei sistemi di controllo di gestione fattori

Introduzione al controllo di gestione negli enti locali Dott. Marco M. Rubini 24 Marzo, 2003 1 scopi e funzioni elementi caratteristiche Indice Progettazione dei sistemi di controllo di gestione fattori

Ingaggiare i cittadini: il ruolo di Comuni e utilities

Ingaggiare i cittadini: il ruolo di Comuni e utilities Milano, Università Bocconi, 3 ottobre 2018 Cristiana Rogate, CEO Refe Strategie di Sviluppo Responsabile Concetti chiave Obiettivi condivisi e bene

Ingaggiare i cittadini: il ruolo di Comuni e utilities Milano, Università Bocconi, 3 ottobre 2018 Cristiana Rogate, CEO Refe Strategie di Sviluppo Responsabile Concetti chiave Obiettivi condivisi e bene

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO BANDO per la concessione di contributi a favore delle agenzie formative che concorrono ad assicurare l assolvimento dell obbligo di istruzione nonché

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO BANDO per la concessione di contributi a favore delle agenzie formative che concorrono ad assicurare l assolvimento dell obbligo di istruzione nonché

Responsabilità sociale e sostenibilità del settore pubblico: rendersi conto per rendere conto

Responsabilità sociale e sostenibilità del settore pubblico: rendersi conto per rendere conto Cristiana Rogate, 28 Novembre 2016 - cristiana.rogate@refe.net Rendersi conto per rendere conto Dimensione

Responsabilità sociale e sostenibilità del settore pubblico: rendersi conto per rendere conto Cristiana Rogate, 28 Novembre 2016 - cristiana.rogate@refe.net Rendersi conto per rendere conto Dimensione