La Revisione legale dei conti - D.Lgs 39/ febbraio 2016

|

|

|

- Emanuele Beniamino Gentili

- 5 anni fa

- Visualizzazioni

Transcript

1 La Revisione legale dei conti - D.Lgs 39/ febbraio 2016

2 Il flowchart della revisione Attività Scopo Contenuti

3 Il flowchart della revisione Attività Scopo Contenuti

4 Il flowchart della revisione Attività Scopo Contenuti

5 Forma delle carte di lavoro - Organizzazione delle carte di lavoro 1. Archivio permanente o permanent file, che contiene gli elementi storici e legali della società:

6

7 Forma delle carte di lavoro - Organizzazione delle carte di lavoro 2. Archivio corrente generale o general file Archivio che raggruppa le informazioni di tipo generale relative all attività in corso (programma di lavoro, budget dei tempi, promemoria, appunti su incontri. Nel caso del collegio sindacale, ogni sindaco incaricato riporterà in questo file tutte le informazioni sui problemi incontrati che devono essere poi analizzati dall intero collegio.

8

9

10 Forma delle carte di lavoro - Organizzazione delle carte di lavoro 3. Current file o archivio corrente o analysis file Raccoglie le carte di lavoro relative alle singole voci di bilancio. Questo file è costituito dall insieme delle carte di lavoro e degli accertamenti condotti dal revisore per la verifica annuale dei conti.

11

12 Forma delle carte di lavoro - Organizzazione delle carte di lavoro Partendo dal bilancio di verifica lo stesso viene ricomposto nelle schede sommario, che corrispondono all elenco delle voci di bilancio. Per ogni voce di bilancio verranno ricostruiti gli elementi costitutivi. Esempio di contenuto di current file o analysis file :

13

14

15 Forma delle carte di lavoro - Organizzazione delle carte di lavoro Ogni posta di bilancio verificata/da verificare o area (ciclo analizzato), deve sempre contenere: 1. Programma di revisione (audit program) debitamente compilato come facciamo la revisione di quell area, quali controlli fare; 2. Memo questo non è altro che un foglio di word, redatto per ciascuna voce di bilancio (es. crediti, debiti, magazzino, partecipazioni, banche, ecc.), in cui il revisore indica l obiettivo che vuole raggiungere con la verifica della posta di bilancio (esempio per i crediti sarà l esistenza, ecc.), il lavoro svolto e le conclusioni /osservazioni riferite al lavoro svolto nei singoli fogli di lavoro. 3. Lead scheda sommario standard (in excel), contenente il dato di bilancio ed il dettaglio dei vari conti che lo compongono. 4. Carte di lavoro wps - copia di tutta la documentazione contabile analizzata durante le verifiche effettuate. Ad esempio fatture attive e passive, bolle, estratti conto, ecc.

16 PRECISAZIONE LIBRO DEL COLLEGIO SINDACALE E CARTE DI LAVORO Sarebbe bene riportare nel libro del Collegio Sindacale solo e soltanto le verifiche ex art c.c. ed avendo cura di fotocopiare i verbali o le parti di verbale in cui siano riportate informazioni utili ai fini dell attività di revisione. Questo nasce dalla considerazione che ben differente è la natura del libro del collegio sindacale rispetto a quella delle carte di lavoro: il primo è un libro sociale e come tale deve rimanere in azienda (almeno al termine dell incarico) ed è ispezionabile dai soci; le carte di lavoro sono di proprietà del revisore che deve conservarle per dieci anni dalla data di sottoscrizione del giudizio sul bilancio a cui fanno riferimento (art. 14 Dlgs 39/2010).

17

18 PRECISAZIONE LIBRO DEL COLLEGIO SINDACALE E CARTE DI LAVORO A norma dell art. 10 del Dlgs 39/2010, i revisori non devono partecipare al processo decisionale. Nei sistemi di governance adottati in Italia infatti, è solo il Collegio Sindacale, quale organo di controllo, che partecipa alle riunioni del CDA al fine di effettuare la vigilanza di cui all art c.c.

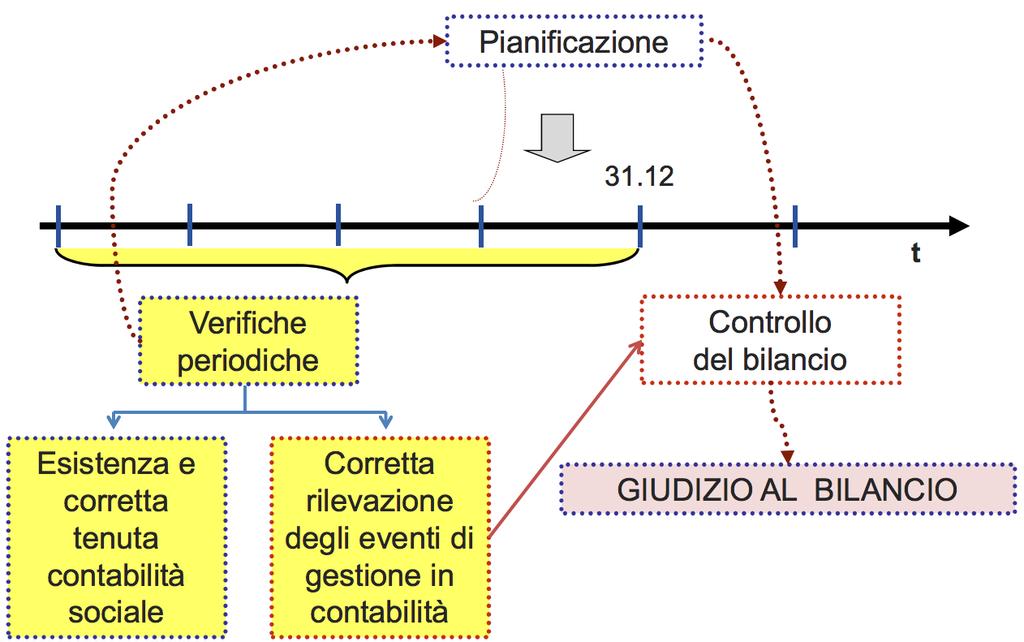

19 Verifiche periodiche

20 Verifiche periodiche Il principio di revisione di riferimento per le verifiche periodiche è l ISA 250 B. Il riferimento normativo è invece l art. 14 del Dlgs 39/2010. L art. 14 al co. 1 lett b) prevede che il soggetto incaricato della Revisione dei conti debba verificare nel corso dell esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili. Non vi è più l obbligo di effettuare tali verifiche con periodicità trimestrale, ma si consiglia comunque di rispettare tale periodicità.

21 Verifiche periodiche Vedi PDF

22 Verifiche periodiche Quindi abbiamo da un lato la verifica periodica, molto simile a quella che fa il classico Collegio Sindacale e dall altra la vera e propria revisione al bilancio, che si conclude con la Relazione ed il giudizio al bilancio di esercizio. Nel caso delle PMI, una buona occasione per effettuare la pianificazione potrebbe essere quella dell ultima verifica periodica prima della chiusura dell esercizio. Due sono i macro comparti di verifica:

23 Verifiche periodiche

24 Rischio di revisione L obiettivo principale della revisione legale è quello di acquisire elementi probativi sufficienti ed appropriati al fine di esprimere un giudizio sul bilancio che porti in sé la ragionevole sicurezza che lo stesso sia scevro da errori significativi. Il rischio di revisione è rappresentato dal rischio che il revisore rilasci un giudizio errato, ossia il rischio che il giudizio sia positivo anche a fronte di un bilancio che contenga errori significativi. La direzione aziendale, nel redigere un bilancio compie asserzioni implicite ed esplicite di tipo generale.

25 Rischio di revisione (ad esempio che il bilancio è redatto secondo corretti principi contabili) o di tipo particolare o analitico (come ad esempio che le partecipazioni valutate al costo di acquisto non sono state svalutate in quanto la perdita di valore non è durevole). Le asserzioni della direzione aziendale vengono tradotte in corrispondenti categorie di obiettivi di revisione a cui va associato il corrispondente rischio di revisione valutato. La pianificazione della revisione, tra le altre cose assolve alla funzione di ridurre il citato rischio ad un livello accettabile (ossia minimo).

26 Rischio di revisione Il RISCHIO DI REVISIONE è composto da tre tipi di rischio, che devono essere analizzati e valutati dal Revisore: 1. Rischio intrinseco: consiste nella suscettibilità di un asserzione di contenere un errore, che può essere significativo e ciò indipendentemente dalla presenza di controlli interni. Si pensi a come fattori esterni che caratterizzano l ambiente in cui opera una determinata società (crisi, sviluppo tecnologico, cambi di normativa sfavorevoli all impresa) possono determinare rischi significativi per l impresa. Di tale tipologia di rischi il revisore può solo tenerne conto in quanto è indipendente sia dalla capacità di autocontrollo dell impresa, sia dalle capacità di controllo del revisore;

27 Rischio di revisione 2. Il rischio di controllo: è il rischio che un errore significativo contenuto in un asserzione non sia prevenuto o individuato e corretto tempestivamente dal controllo interno dell impresa. E un rischio correlato all efficacia della struttura del controllo interno.

28 Rischio di revisione 3. Rischio di individuazione: è il rischio che il revisore non individui un errore contenuto in un asserzione, che potrebbe essere significativo. Tale rischio è correlato all efficacia delle procedure di revisione ed alla loro applicazione da parte del revisore.

29 Rischio di revisione Se ad esempio il revisore valuta una determinata voce di bilancio ad elevato rischio intrinseco (si pensi ad esempio alle giacenze di magazzino) e valuta altresì elevato il rischio di controllo (ossia la capacità dell impresa di autocontrollarsi in quanto rileva debolezze nel sistema di inventariazione), è chiaro che per poter essere ragionevolmente sicuro di esprimere un giudizio appropriato sul bilancio dovrà ridurre il rischio di individuazione pianificando ed eseguendo controlli particolarmente estesi (osservazione della conta fisica di magazzino e ricalcolo di un campione esteso di codici prodotto, controllo della corretta valorizzazione di un campione esteso di codici prodotto, controllo della corretta valorizzazione di un campione esteso di codici prodotto).

30 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE Nella fase di pianificazione del lavoro, il revisore deve effettuare una valutazione preliminare del livello di significatività per: - scegliere le voci da esaminare; - definire le procedure di revisione; - definire i metodi di campionamento.

31 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE Il livello di significatività viene di norma definito intenzionalmente ad un livello inferiore rispetto a quello accettabile (circa il 15%-40%) per ridurre le probabilità di errori non rilevanti ed avere maggiore margine di sicurezza nel valutare gli errori emersi nel corso del lavoro. Tale minor livello costituisce il cosiddetto errore tollerabile o significatività operativa.

32 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE NON ESISTE UNA REGOLA PREDETERMINATA, VALIDA PER TUTTI E IN OGNI CASO. La valutazione della significatività degli errori riscontrati nel corso del lavoro, rispetto all attendibilità del bilancio ed alle norme di redazione dello stesso, richiede discernimento professionale.

33 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE Non è possibile stabilire una scala di valori di riferimento per fissare un livello di significatività, valido per ciascuna impresa. E tuttavia possibile definire quali basi il revisore dovrebbe (potrebbe?) utilizzare per elaborare significatività da usare nell attività di revisione. il livello di

34 Parametri utilizzabili: DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE 1. Risultato netto prima delle imposte (naturalmente di questi tempi questo parametro può essere prossimo allo zero); 2. Totale attivo; 3. Fatturato; 4. Passività correnti; 5. Patrimonio netto.

35 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE In Italia gli art e 2622 c.c (false comunicazioni sociali) hanno inserito taluni parametri di riferimento per reati connessi al bilancio. Nello specifico è previsto che non sono penalmente punibili gli errori e le deviazioni da corretti criteri di valutazione non determinanti una variazione superiore al: - 5% del risultato economico ante imposte; oppure - 1% del patrimonio netto

36 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE ed in ogni caso, se conseguenza di valutazioni estimative, che differiscono in misura non superiore al - 10% del valore corretto Esempio: patrimonio netto: Euro ; risultato ante imposte: Euro ; fatturato: Euro

37 DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE Livello di significatività preliminare: Euro * 5% = Euro Euro * 1% = Euro Euro * 0,8% = Euro Tale livello potrà dunque essere determinato: - in via prudenziale: Euro

38 - facendo la media dei tre valori: ( )/3 = Euro DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITA PRELIMINARE Determinata la soglia preliminare di significatività, passeremo a determinare l errore tollerabile, moltiplicando la soglia stessa per il 60%-85% del suo valore. Naturalmente il revisore dovrà porre molta attenzione anche alla dimensione qualitativa degli errori riscontrati. Esiste un rapporto inversamente proporzionale tra significatività e rischio di revisione: significatività alta si associa generalmente ad un rischio di revisione basso.

39 STESURA DEL PIANO GENERALE DI REVISIONE Il piano generale della revisione di norma deve contenere una serie di informazioni: 1. Conoscenza dell impresa; 2. Conoscenza e valutazione dei sistemi contabili e del sistema di controllo interno; 3. Valutazione dei rischi e determinazione del livello di significatività; 4. Natura, tempistica ed entità delle risorse necessarie per lo svolgimento dell incarico di revisione.

40 TECNICHE DI CAMPIONAMENTO (ISA 530) Il revisore opera con accertamenti campionari. E impensabile, a meno che non siamo di fronte ad un azienda fuori controllo o di piccolissime dimensioni, che il revisore accerti tutte le transazioni. I possibili obiettivi dei sondaggi che si fanno sono: 1. controllo per le operazioni aziendali, della conformità alle procedure; 2. controlli di sostanza sui saldi di bilancio.

41 TECNICHE DI CAMPIONAMENTO (ISA 530) 1. controllo per le operazioni aziendali, della conformità alle procedure: vengono controllate l esistenza di autorizzazioni ed approvazioni, l evidenza che siano stati eseguiti correttamente i controlli previsti dalle procedure, l applicazione nelle fatture dei dati previsti nell ordine, ecc. Si dà la stessa importanza a tutti gli elementi che compongono l universo del sondaggio. 2. controllli di sostanza sui saldi di bilancio: hanno l obiettivo di verificare la correttezza dei saldi di bilancio, quindi la tecnica tiene conto del fatto che si stanno esaminando dei valori.

42 TECNICHE DI CAMPIONAMENTO (ISA 530) Tipologie di campionamento: L approccio statistico è chiaramente preferibile quando ci si trova di fronte a popolazioni costituite da un elevato numero di elementi. 1. Campionamento a giudizio del revisore 2. Campionamento per stratificazione 3. Campionamento statistico per intervalli fissi di selezione 4. Campionamento statistico ed aree di rischio

43 TECNICHE DI CAMPIONAMENTO (ISA 530) Tipologie di campionamento: L approccio statistico è chiaramente preferibile quando ci si trova di fronte a popolazioni costituite da un elevato numero di elementi. 1. Campionamento a giudizio del revisore. Si effettua in base alla conoscenza ed esperienza del revisore circa l azienda. E chiaramente utilizzabile in tutte le aree in cui il numero totale degli elementi di una popolazione è basso.

44 TECNICHE DI CAMPIONAMENTO (ISA 530) 2. Campionamento per stratificazione. Può essere utile stratificare la popolazione per ottenere campioni più rispondenti agli obiettivi del revisore. Ad esempio fatture passive: - oltre euro : controllo di tutte le fatture; - da euro ad euro : 10% delle fatture scelte a caso; - inferiori ad euro : 2% delle fatture scelte a caso.

45 TECNICHE DI CAMPIONAMENTO (ISA 530) 3. Campionamento statistico per intervalli fissi di selezione. Bisogna determinare un intervallo di selezione, che può essere fatto nel seguente modo. Si calcola il livello di significatività, in base alle tecniche viste precedentemente, si individua il grado di rischio (dal 100% tolgo la percentuale di errore tollerabile, ad esempio stabilisco che il grado di rischio è del 70%). Esempio: - significatività operativa: euro ,00; - rischio: 70% - intervallo di selezione: ,00 /0,70 = Si sceglie un numero casuale tra zero e l intervallo di selezione (in termini

46 TECNICHE DI CAMPIONAMENTO (ISA 530) monetari, in termini di valore). Partendo dal primo numero casuale si sommano tutti gli elementi della popolazione: ogni qual volta il valore della somma supera l intervallo di selezione, l ultimo elemento considerato nella somma viene estratto ed entra a far parte del campione. Al valore raggiunto dalla somma viene sottratto l intervallo di selezione e da questo nuovo valore si riprende a sommare i singoli elementi della popolazione. 4. Campionamento statistico ed aree di rischio. E solo il revisore il soggetto che deve identificare l area di rischio di un area di bilancio. E decidere quali tecniche di campionamento usare. Esempio. Se l area

47 TECNICHE DI CAMPIONAMENTO (ISA 530) dei fornitori non presenta particolari profili di rischio ed il revisore riscontra che l 80% dei fornitori per valore è formato da circa il 20% dei fornitori per numero, è possibile limitare l indagine sul 20% dei fornitori.

48 Business case Attività preliminari: - Contatti preliminari con il revisore in carica - Verifica dell indipendenza - Definizione preliminare del rischio di incarico Pianificazione, gestione e conclusione della revisione - Determinazione rischio di incarico p Definizione dei termini dell incarico p. 32

49 Business case La definizione dei livelli di significatività complessiva ed operativa p. 41 Identificazione dei rischi p Il Piano di revisione planning memo p Riepilogo delle circolarizzazioni: Risposta legali p Lettera banche p. 60 Lettera clienti p. 61 Lettera fornitori p. 63 Lettera legali p Lettera fiscalista p. 66

50 Business case Piano di verifica delle procedure di controllo interno 75 Test di conformità sulla procedura acquisti 76 Relazione di revisione 77 Punti di raccomandazione per la società Lettera di attestazione 90-91

51 Business case Analysis file L. Crediti verso clienti: Memo p Lead p. 121 Programma di lavoro - p Circolarizzazioni clienti p. 130 Selezione clienti per la circolarizzazione p. 131 Procedure alternative p. 132

52 Business case Esempi risposte clienti p Esempio di prospetto di riconciliazione del credito p. 135 Cut off vendite p. 136 Movimentazione fondo svalutazione crediti p. 137 Confronto fondo svalutazione crediti per società e per rev p. 138 Analisi crediti in contenzioso p. 139 Analisi crediti scaduti p. 140

53 Business case K. Rimanenze di magazzino: Memo p. 149 Lead p. 144 e p. 150 Programma di lavoro p. 145 Valorizzazione delle rimanenze p Riepilogo test di valorizzazione p. 153 Cut off magazzino p. 154 (traduci incoterms) pag 154 Selezione materie prime per valorizzazione p. 157

54 Business case Price test materie prime p. 158 Test valorizzazione prodotti finiti e commercializzati p. 161 Prodotti finiti confronto costo di mercato p. 162 Memo sull inventario fisico p. 163 Inventario fisico selezione p. 164 (cicioni) Inventario fisico risultati conte effettuate p. 165 Tracing inventario fisico al p. 166 Fondo svalutazione magazzino p. 167

55 La scansione temporale della revisione

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA 1 ACQUISIZIONE DI ELEMENTI PROBATIVI Gli elementi probativi (evidenze di revisione) costituiscono la base documentale per la

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA 1 ACQUISIZIONE DI ELEMENTI PROBATIVI Gli elementi probativi (evidenze di revisione) costituiscono la base documentale per la

L applicazione dei Principi di Revisione alle PMI: Gli strumenti di verifica. Elementi probativi ISA 500 e ISA 501 (A.2.18 e A.2.

Brescia 15 marzo 2018 Commissione Consultiva Revisione Legale L applicazione dei Principi di Revisione alle PMI: Gli strumenti di verifica Dott. Carmelo Di Grado Dottore Commercialista e Revisore legale

Brescia 15 marzo 2018 Commissione Consultiva Revisione Legale L applicazione dei Principi di Revisione alle PMI: Gli strumenti di verifica Dott. Carmelo Di Grado Dottore Commercialista e Revisore legale

San Benedetto del Tronto (AP) Auditorium comunale G. Tebaldini - Viale De Gasperi n.120 Venerdì 01 dicembre 2017 Sabato 02 dicembre 2017

Auditorium comunale G. Tebaldini - Viale De Gasperi n.120 Venerdì 01 dicembre 2017 Sabato 02 dicembre 2017") LA REVISIONE LEGALE DEI CONTI ESERCITATA DAL COLLEGIO SINDACALE Procedure operative, controlli sul bilancio ai fini del controllo di qualità, altre verifiche e responsabilità San Benedetto del Tronto (AP)

LA REVISIONE LEGALE DEI CONTI ESERCITATA DAL COLLEGIO SINDACALE Procedure operative, controlli sul bilancio ai fini del controllo di qualità, altre verifiche e responsabilità San Benedetto del Tronto (AP)

La comprensione dell impresa e del contesto in cui opera

La comprensione dell impresa e del contesto in cui opera Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli La comprensione dell impresa L AZIENDA È UN SISTEMA APERTO

La comprensione dell impresa e del contesto in cui opera Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli La comprensione dell impresa L AZIENDA È UN SISTEMA APERTO

La revisione contabile svolta in conformità ai principi di revisione e ai principi etici applicabili consente al revisore di formarsi tale giudizio

La revisione contabile ha la finalità di accrescere il livello di fiducia degli utilizzatori mediante l espressione di un giudizio sul fatto che il bilancio sia redatto in tutti gli aspetti significativi

La revisione contabile ha la finalità di accrescere il livello di fiducia degli utilizzatori mediante l espressione di un giudizio sul fatto che il bilancio sia redatto in tutti gli aspetti significativi

INDICE SOMMARIO. pag. Presentazione...

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

Esempi di fattori che influenzano la dimensione del campione per le procedure di conformità EFFETTO SULLA DIMENSIONE DEL CAMPIONE

APPENDICE 2 (Rif.: Par. A11) Esempi di fattori che influenzano la dimensione del campione per le procedure di conformità Si riportano di seguito i fattori che il revisore può considerare nella determinazione

APPENDICE 2 (Rif.: Par. A11) Esempi di fattori che influenzano la dimensione del campione per le procedure di conformità Si riportano di seguito i fattori che il revisore può considerare nella determinazione

Le verifiche periodiche

Le verifiche periodiche Proff. Fabrizio Bava e Alain Devalle Dottori Commercialisti (ODCEC Torino) e Revisori Legali Professori Associati in Economia Aziendale Docenti di Auditing presso UniTO FUNZIONI

Le verifiche periodiche Proff. Fabrizio Bava e Alain Devalle Dottori Commercialisti (ODCEC Torino) e Revisori Legali Professori Associati in Economia Aziendale Docenti di Auditing presso UniTO FUNZIONI

PROCEDURE DI VERIFICA

PROCEDURE DI VERIFICA 1)Procedure di validità a) Documentale b) Comparativa 2) Procedure di conformità La verifica documentale tende alla conferma di un valore espresso in bilancio Le procedure di analisi

PROCEDURE DI VERIFICA 1)Procedure di validità a) Documentale b) Comparativa 2) Procedure di conformità La verifica documentale tende alla conferma di un valore espresso in bilancio Le procedure di analisi

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE IDENTIFICAZIONE E VALUTAZIONE DEL RISCHIO ELEMENTI PROBATIVI E PIANO DI REVISIONE Dario Colombo Dottore Commercialista, Revisore Legale Amministratore

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE IDENTIFICAZIONE E VALUTAZIONE DEL RISCHIO ELEMENTI PROBATIVI E PIANO DI REVISIONE Dario Colombo Dottore Commercialista, Revisore Legale Amministratore

Gli elementi probativi della revisione documento 500

Gli elementi probativi della revisione documento 500 Per elementi probativi si intendono le informazioni che il revisore ottiene per giungere a conclusioni che gli permettano di formulare il proprio giudizio

Gli elementi probativi della revisione documento 500 Per elementi probativi si intendono le informazioni che il revisore ottiene per giungere a conclusioni che gli permettano di formulare il proprio giudizio

100 PRINCIPI SULL INDIPENDENZA DEL REVISORE

PRESENTAZIONE GENERALE... PRESENTAZIONE DELL EDIZIONE 2007... V IX Documento n. 100 PRINCIPI SULL INDIPENDENZA DEL REVISORE pag. 1. SCOPO DEL DOCUMENTO... 1 2. AMBITO DI APPLICAZIONE... 2 2.1. Soggetti

PRESENTAZIONE GENERALE... PRESENTAZIONE DELL EDIZIONE 2007... V IX Documento n. 100 PRINCIPI SULL INDIPENDENZA DEL REVISORE pag. 1. SCOPO DEL DOCUMENTO... 1 2. AMBITO DI APPLICAZIONE... 2 2.1. Soggetti

F224 Audit planning memorandum AUDIT PLANNING MEMORANDUM. Società 31 DICEMBRE 20. Preparato da: Rivisto da:

F224 Audit planning memorandum AUDIT PLANNING MEMORANDUM Società Preparato da: Rivisto da: 1. INFORMAZIONI GENERALI Incarico / Timing Tipo di incarico e durata Periodo svolgimento interim Periodo svolgimento

F224 Audit planning memorandum AUDIT PLANNING MEMORANDUM Società Preparato da: Rivisto da: 1. INFORMAZIONI GENERALI Incarico / Timing Tipo di incarico e durata Periodo svolgimento interim Periodo svolgimento

SCHEDA TECNICA 1. NATURA DELL INCARICO

SCHEDA TECNICA all.1 1. NATURA DELL INCARICO L oggetto dell incarico consiste nell'espletamento delle attività di revisione contabile per gli esercizi 2015/2016/2017 con l obiettivo di esprimere un giudizio

SCHEDA TECNICA all.1 1. NATURA DELL INCARICO L oggetto dell incarico consiste nell'espletamento delle attività di revisione contabile per gli esercizi 2015/2016/2017 con l obiettivo di esprimere un giudizio

PARTE I. (P.P. - P.R. ISA Italia: 5A ISCQ 1)

") PARTE I Concetti generali: l organizzazione dell intervento di revisione - metodologia riferita al risk approach (P.P. - P.R. ISA Italia: 5A - 6-7 - 8-9 - 200-220 - 230-265 - 300-315 - 320-330 - 500-501

PARTE I Concetti generali: l organizzazione dell intervento di revisione - metodologia riferita al risk approach (P.P. - P.R. ISA Italia: 5A - 6-7 - 8-9 - 200-220 - 230-265 - 300-315 - 320-330 - 500-501

Conti significativi. In sede di pianificazione:

Corso di revisione aziendale 2009-2010 Treviglio - 1) I conti significativi e la strategia di revisione - 2) Il campionamento: aspetti teorici ed esempi di applicazione - 3) Riepilogo delle differenze

Corso di revisione aziendale 2009-2010 Treviglio - 1) I conti significativi e la strategia di revisione - 2) Il campionamento: aspetti teorici ed esempi di applicazione - 3) Riepilogo delle differenze

Voci di bilancio, dati significativi e principali caratteristiche del ciclo

Voci di bilancio, dati significativi e principali caratteristiche del ciclo www.antoniocavaliere.it 1 I - Rimanenze 1) Materie prime, sussidiarie e di consumo 2) Prodotti in corso di lavorazioni e semilavorati

Voci di bilancio, dati significativi e principali caratteristiche del ciclo www.antoniocavaliere.it 1 I - Rimanenze 1) Materie prime, sussidiarie e di consumo 2) Prodotti in corso di lavorazioni e semilavorati

I PRINCIPI DI REVISIONE FINALIZZATI ALL ATTESTAZIONE DEL PIANO

Corso di formazione e aggiornamento per gestori della crisi da sovraindebitamento I PRINCIPI DI REVISIONE FINALIZZATI ALL ATTESTAZIONE DEL PIANO Gian Mauro Calligari Managing Partner Audirevi SpA 11 marzo

Corso di formazione e aggiornamento per gestori della crisi da sovraindebitamento I PRINCIPI DI REVISIONE FINALIZZATI ALL ATTESTAZIONE DEL PIANO Gian Mauro Calligari Managing Partner Audirevi SpA 11 marzo

Rischio di revisione e Concetto di Materiality

Rischio di revisione e Concetto di Materiality Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli 1 Rischio di revisione Rischio che il revisore dia un giudizio non

Rischio di revisione e Concetto di Materiality Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli 1 Rischio di revisione Rischio che il revisore dia un giudizio non

Le Verifiche della Regolare tenuta della Contabilità sociale

Principio di Revisione (SA Italia) 250B Le Verifiche della Regolare tenuta della Contabilità sociale Matteo Maccari Manager Overview ISA 250B Introduzione e Obiettivo Definizioni Regole Contenuti delle

Principio di Revisione (SA Italia) 250B Le Verifiche della Regolare tenuta della Contabilità sociale Matteo Maccari Manager Overview ISA 250B Introduzione e Obiettivo Definizioni Regole Contenuti delle

GLI ELEMENTI PROBATIVI DELLA REVISIONE. Francesco Cipriotti. 27 gennaio 2014

GLI ELEMENTI PROBATIVI DELLA REVISIONE Francesco Cipriotti 27 gennaio 2014 1 Premessa Fasi del processo di revisione Definizione della strategia di revisione: focus sulla comprensione, individuazione e

GLI ELEMENTI PROBATIVI DELLA REVISIONE Francesco Cipriotti 27 gennaio 2014 1 Premessa Fasi del processo di revisione Definizione della strategia di revisione: focus sulla comprensione, individuazione e

Le procedure di revisione: test su controlli e procedure di validità. 19/09/2017 Titolo documento 1

Le procedure di revisione: test su controlli e procedure di validità 19/09/2017 Titolo documento 1 ISA ITALIA 330 OGGETTO Il presente principio di revisione tratta della responsabilità del revisore nel

Le procedure di revisione: test su controlli e procedure di validità 19/09/2017 Titolo documento 1 ISA ITALIA 330 OGGETTO Il presente principio di revisione tratta della responsabilità del revisore nel

Obiettivi: In collaborazione con:

La revisione legale dei conti in action. Sindaci e revisori delle PMI di fronte ai nuovi principi di revisione ISA Italia Matera, dal 20 novembre al 16 dicembre 2017 In collaborazione con: Obiettivi: L

La revisione legale dei conti in action. Sindaci e revisori delle PMI di fronte ai nuovi principi di revisione ISA Italia Matera, dal 20 novembre al 16 dicembre 2017 In collaborazione con: Obiettivi: L

Revisione Aziendale. Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE

Revisione Aziendale Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE 1 ATTIVITA PRELIMINARI DELL INCARICO ALL INIZIO DELL INCARICO IL REVISORE DEVE: SVOLGERE PROCEDURE RIGUARDANTI

Revisione Aziendale Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE 1 ATTIVITA PRELIMINARI DELL INCARICO ALL INIZIO DELL INCARICO IL REVISORE DEVE: SVOLGERE PROCEDURE RIGUARDANTI

Rischio di revisione e Concetto di Materiality

Rischio di revisione e Concetto di Materiality Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli 1 Rischio di revisione Rischio che il revisore dia un giudizio non

Rischio di revisione e Concetto di Materiality Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli 1 Rischio di revisione Rischio che il revisore dia un giudizio non

RELAZIONE DEL REVISORE AL BILANCIO AL 31/12/2016. Signori Soci, il progetto di bilancio dell esercizio chiuso al 31 dicembre 2016, redatto dal

RELAZIONE DEL REVISORE AL BILANCIO AL 31/12/2016 Signori Soci, il progetto di bilancio dell esercizio chiuso al 31 dicembre 2016, redatto dal Consiglio di Amministrazione ai sensi di legge, è stato trasmesso

RELAZIONE DEL REVISORE AL BILANCIO AL 31/12/2016 Signori Soci, il progetto di bilancio dell esercizio chiuso al 31 dicembre 2016, redatto dal Consiglio di Amministrazione ai sensi di legge, è stato trasmesso

Le procedure di revisione

CORSO LA REVISIONE LEGALE DEI CONTI Le procedure di revisione Dott.ssa Maria Caputo Dott.ssa Annalisa Cuccaro Napoli, 30 ottobre 2014 1 Procedure di revisione Procedure di conformità (test di controllo)

CORSO LA REVISIONE LEGALE DEI CONTI Le procedure di revisione Dott.ssa Maria Caputo Dott.ssa Annalisa Cuccaro Napoli, 30 ottobre 2014 1 Procedure di revisione Procedure di conformità (test di controllo)

Sommario. Parte I La specializzazione professionale 1 Introduzione alla revisione contabile. 2 I servizi di revisione e attestazione.

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

VERBALE DI VERIFICA DEL BILANCIO. Allegato 7

VERBALE DI VERIFICA DEL BILANCIO Allegato 7 REVISIONE CONTABILE DEL BILANCI D ESERCIZIO AL 31 DICEMBRE 200X I. OGGETTO DELL INCARICO Con riferimento all incarico conferitoci, ai sensi e per gli effetti

VERBALE DI VERIFICA DEL BILANCIO Allegato 7 REVISIONE CONTABILE DEL BILANCI D ESERCIZIO AL 31 DICEMBRE 200X I. OGGETTO DELL INCARICO Con riferimento all incarico conferitoci, ai sensi e per gli effetti

LA REVISIONE LEGALE DEI CONTI NELLE PMI

MASTER SPECIALISTICO LA REVISIONE LEGALE DEI CONTI NELLE PMI VERONA CTC Hotel Verona Via Monte Pastello 28 SAN GIOVANNI LUPATOTO (VR) Venerdì 17 MAGGIO 2013 (9.00-13.30/14.30-18.00) Sabato 18 MAGGIO 2013

MASTER SPECIALISTICO LA REVISIONE LEGALE DEI CONTI NELLE PMI VERONA CTC Hotel Verona Via Monte Pastello 28 SAN GIOVANNI LUPATOTO (VR) Venerdì 17 MAGGIO 2013 (9.00-13.30/14.30-18.00) Sabato 18 MAGGIO 2013

L analisi dei rapporti con le parti correlate

UNIVERSITA DEGLI STUDI DI BARI REVISIONE LEGALE DEI CONTI L analisi dei rapporti con le parti correlate SAVERIO PETRUZZELLI Definizione di parti correlate In base alla definizione contenuta nel paragrafo

UNIVERSITA DEGLI STUDI DI BARI REVISIONE LEGALE DEI CONTI L analisi dei rapporti con le parti correlate SAVERIO PETRUZZELLI Definizione di parti correlate In base alla definizione contenuta nel paragrafo

INDICE INTRODUZIONE PARTE TEORICA 1. QUAL È L OBIETTIVO DELLA REVISIONE LEGALE?... 15

INDICE INTRODUZIONE... 11 PARTE TEORICA 1. QUAL È L OBIETTIVO DELLA REVISIONE LEGALE?... 15 2. QUALI SONO LE NOVITÀ DELLA RIFORMA DELLA REVISIONE LEGALE?... 19 1. Il controllo esterno della qualità...

INDICE INTRODUZIONE... 11 PARTE TEORICA 1. QUAL È L OBIETTIVO DELLA REVISIONE LEGALE?... 15 2. QUALI SONO LE NOVITÀ DELLA RIFORMA DELLA REVISIONE LEGALE?... 19 1. Il controllo esterno della qualità...

Premessa: Mauro Polin Partner - Padova. Principi di Revisione Isa Italia Grant Thornton International Ltd. All rights reserved.

Premessa: Principi di Revisione Isa Italia Mauro Polin Partner - Padova I principi di revisione internazionali (ISA Italia) sono elaborati ai sensi dell'art. 11, co. 3, del D.Lgs. 39/10 e sono costituiti

Premessa: Principi di Revisione Isa Italia Mauro Polin Partner - Padova I principi di revisione internazionali (ISA Italia) sono elaborati ai sensi dell'art. 11, co. 3, del D.Lgs. 39/10 e sono costituiti

In data 14 aprile 2016 con inizio alle ore 08:15 si è presentato presso la sede dell'azienda il

VERBALE DEL REVISORE DEI CONTI preliminare alla redazione della relazione al bilancio e RELAZIONE AL BILANCIO CHIUSO AL 31.12.2015 In data 14 aprile 2016 con inizio alle ore 08:15 si è presentato presso

VERBALE DEL REVISORE DEI CONTI preliminare alla redazione della relazione al bilancio e RELAZIONE AL BILANCIO CHIUSO AL 31.12.2015 In data 14 aprile 2016 con inizio alle ore 08:15 si è presentato presso

LE IMPRESE DI MINORI DIMENSIONI

LA VIGILANZA DEL COLLEGIO SINDACALE SULL ADEGUATEZZA DEL SISTEMA DI CONTROLLO INTERNO LE IMPRESE DI MINORI DIMENSIONI Dott. Leonardo Palma INTRODUZIONE Quando una società può essere considerata di minori

LA VIGILANZA DEL COLLEGIO SINDACALE SULL ADEGUATEZZA DEL SISTEMA DI CONTROLLO INTERNO LE IMPRESE DI MINORI DIMENSIONI Dott. Leonardo Palma INTRODUZIONE Quando una società può essere considerata di minori

Relazione del Collegio Sindacale con funzioni di revisore legale dei conti al bilancio di esercizio 30 giugno 2018

PACE E SVILUPPO SOCIETA COOPERATIVA SOCIALE Sede legale in Treviso, Via Montello, 4 Registro Imprese di Treviso - N 02463340261 REA N 212.082 Cod. Fiscale 02463340261 Iscritta nell Albo delle Società Cooperative

PACE E SVILUPPO SOCIETA COOPERATIVA SOCIALE Sede legale in Treviso, Via Montello, 4 Registro Imprese di Treviso - N 02463340261 REA N 212.082 Cod. Fiscale 02463340261 Iscritta nell Albo delle Società Cooperative

CORSO DI REVISIONE LEGALE

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari CORSO DI REVISIONE LEGALE Cagliari 10 maggio 2019 MASSIMO ZUDDAS Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari CORSO DI REVISIONE LEGALE Cagliari 10 maggio 2019 MASSIMO ZUDDAS Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari

LA REVISIONE LEGALE DEI CONTI Gli elementi

LA REVISIONE LEGALE DEI CONTI Gli elementi probativi di controllo Ottobre 2013 Indice 1. La natura delle procedure di revisione (principio di revisione n. 500) 2. Procedure per ottenere elementi probativi

LA REVISIONE LEGALE DEI CONTI Gli elementi probativi di controllo Ottobre 2013 Indice 1. La natura delle procedure di revisione (principio di revisione n. 500) 2. Procedure per ottenere elementi probativi

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

1. LA REVISIONE DI BILANCIO (P.R.: )

") PARTE I Concetti generali: l organizzazione dell intervento di revisione - Metodologia e tecnica (P.P. - P.R. 6-7 - 8-9 - 200-220 - 230-265 - 300-315 - 320-330 - 500-501 - 505-520 - 530-560 - 610-620 -

PARTE I Concetti generali: l organizzazione dell intervento di revisione - Metodologia e tecnica (P.P. - P.R. 6-7 - 8-9 - 200-220 - 230-265 - 300-315 - 320-330 - 500-501 - 505-520 - 530-560 - 610-620 -

Le carte di lavoro e gli strumenti della revisione

Brescia 4 febbraio 2016 Commissione Consultiva Revisione Legale Dott. Severino Gritti La Revisione Legale dei Conti sulla base degli ISA Italia Le carte di lavoro e gli strumenti della revisione 1 INDICE

Brescia 4 febbraio 2016 Commissione Consultiva Revisione Legale Dott. Severino Gritti La Revisione Legale dei Conti sulla base degli ISA Italia Le carte di lavoro e gli strumenti della revisione 1 INDICE

La revisione del bilancio. di Fabrizio Bava

La revisione del bilancio di Fabrizio Bava 1 Fonti: art. 10 e 11 D.Lgs 39/2010 La revisione legale è svolta in conformità ai principi di revisione adottati dalla Commissione europea ai sensi dell articolo

La revisione del bilancio di Fabrizio Bava 1 Fonti: art. 10 e 11 D.Lgs 39/2010 La revisione legale è svolta in conformità ai principi di revisione adottati dalla Commissione europea ai sensi dell articolo

Il Direttore generale ALL. 3) Dott.ssa Teresa Romei

Dott.ssa Teresa Romei") Il Direttore generale ALL. 3) Dott.ssa Teresa Romei Servizio Beni economali, cassa economale, patrimonio e attrezzature scientifiche Dott. Giovanni Bove Unità Economato e Patrimonio Dott.ssa Anna Gravina

Il Direttore generale ALL. 3) Dott.ssa Teresa Romei Servizio Beni economali, cassa economale, patrimonio e attrezzature scientifiche Dott. Giovanni Bove Unità Economato e Patrimonio Dott.ssa Anna Gravina

Presentazione. Introduzione

indice ok.qxd 19-02-2007 14:01 Pagina V Indice Presentazione Introduzione XIII XV Parte I La professione di revisore contabile 1 Introduzione alla revisione contabile 3 1.1 Le principali interpretazioni

indice ok.qxd 19-02-2007 14:01 Pagina V Indice Presentazione Introduzione XIII XV Parte I La professione di revisore contabile 1 Introduzione alla revisione contabile 3 1.1 Le principali interpretazioni

Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro 29 settembre 2014 Dott.ssa Laura Restelli Dottore commercialista

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro 29 settembre 2014 Dott.ssa Laura Restelli Dottore commercialista

CAPITOLO III IL CONCETTO DI SINGNIFICATIVITA

CAPITOLO III IL CONCETTO DI SINGNIFICATIVITA 1 L obiettivo della revisione di bilancio è quello di permettere al revisore di esprimere un giudizio professionale sul bilancio, in tutti i suoi aspetti significativi,

CAPITOLO III IL CONCETTO DI SINGNIFICATIVITA 1 L obiettivo della revisione di bilancio è quello di permettere al revisore di esprimere un giudizio professionale sul bilancio, in tutti i suoi aspetti significativi,

PRINCIPIO DI REVISIONE N 320. Significatività

PRINCIPIO DI REVISIONE N 320 Significatività Significatività Principio Revisione n 320 gli errori, incluse le omissioni, sono considerati significativi se ci si possa ragionevolmente attendere che essi,

PRINCIPIO DI REVISIONE N 320 Significatività Significatività Principio Revisione n 320 gli errori, incluse le omissioni, sono considerati significativi se ci si possa ragionevolmente attendere che essi,

TECNICHE E PROCEDURE DI

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Treviso TECNICHE E PROCEDURE DI REVISIONE 29 novembre 2010 Relatore: dott. Daniele Moretto 1 Nel 1977 i Consigli Nazionali dei Dottori Commercialisti

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Treviso TECNICHE E PROCEDURE DI REVISIONE 29 novembre 2010 Relatore: dott. Daniele Moretto 1 Nel 1977 i Consigli Nazionali dei Dottori Commercialisti

LA REVISIONE LEGALE DEI CONTI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA

MASTER SPECIALISTICO LA REVISIONE LEGALE DEI CONTI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA TORINO Hotel NH Ambasciatori C.so Vittorio Emanuele 104, TORINO Giovedì 19 FEBBRAIO 2015 (9.00-13.00/14.00-18.00)

MASTER SPECIALISTICO LA REVISIONE LEGALE DEI CONTI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA TORINO Hotel NH Ambasciatori C.so Vittorio Emanuele 104, TORINO Giovedì 19 FEBBRAIO 2015 (9.00-13.00/14.00-18.00)

F408 Crediti commerciali, effetti attivi e Fondo svalutazione crediti

F408 Crediti commerciali, effetti attivi e Fondo svalutazione crediti PROGRAMMA DI VERIFICA Società F408 1/6 Crediti verso clienti in conto corrente 1) Ottenere l elenco dei crediti verso clienti alla

F408 Crediti commerciali, effetti attivi e Fondo svalutazione crediti PROGRAMMA DI VERIFICA Società F408 1/6 Crediti verso clienti in conto corrente 1) Ottenere l elenco dei crediti verso clienti alla

SOMMARIO CONTESTO NORMATIVO

PRESENTAZIONE... AUTORI... V VII CONTESTO NORMATIVO 1. BILANCI DA SOTTOPORRE A REVISIONE... 3 1.1. Sintesi del quadro normativo... 3 1.2. Rassegna delle fonti normative... 5 1.3. Revisione legale in base

PRESENTAZIONE... AUTORI... V VII CONTESTO NORMATIVO 1. BILANCI DA SOTTOPORRE A REVISIONE... 3 1.1. Sintesi del quadro normativo... 3 1.2. Rassegna delle fonti normative... 5 1.3. Revisione legale in base

CIRCONDARIO DEL TRIBUNALE DI LAGONEGRO. Con il patrocinio di. Programma annuale di aggiornamento Revisori Contabili CORSO

CIRCONDARIO DEL TRIBUNALE DI LAGONEGRO Con il patrocinio di Programma annuale di aggiornamento Revisori Contabili CORSO LA REVISIONE LEGALE NELLE PMI ALLA LUCE DELLE LINEE GUIDA PER L APPLICAZIONE DEGLI

CIRCONDARIO DEL TRIBUNALE DI LAGONEGRO Con il patrocinio di Programma annuale di aggiornamento Revisori Contabili CORSO LA REVISIONE LEGALE NELLE PMI ALLA LUCE DELLE LINEE GUIDA PER L APPLICAZIONE DEGLI

LA PIANIFICAZIONE DELLA REVISIONE. Documento n. 300

LA PIANIFICAZIONE DELLA REVISIONE Documento n. 300 Un adeguata pianificazione consente di: Prestare la dovuta attenzione alle aree importanti della revisione; Identificare i problemi potenziali; Completare

LA PIANIFICAZIONE DELLA REVISIONE Documento n. 300 Un adeguata pianificazione consente di: Prestare la dovuta attenzione alle aree importanti della revisione; Identificare i problemi potenziali; Completare

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA

510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

RAVENNA LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA

PERCORSO SPECIALISTICO ANNO FORMATIVO 2018 LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA La redazione delle carte di lavoro di un caso concreto

PERCORSO SPECIALISTICO ANNO FORMATIVO 2018 LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA La redazione delle carte di lavoro di un caso concreto

GASPARE INSAUDO Dottore Commercialista, Revisore Contabile

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

LA REVISIONE LEGALE DEI CONTI PER LE PMI I nuovi principi di revisione IAS Italia

LA REVISIONE LEGALE DEI CONTI PER LE PMI I nuovi principi di revisione IAS Italia CALENDARIO DELLE LEZIONI venerdì (salvo eccezioni) dalle 9.00 alle 1.00 / http://saflombardia.com/ 1 3 Mercoledì 0//019

LA REVISIONE LEGALE DEI CONTI PER LE PMI I nuovi principi di revisione IAS Italia CALENDARIO DELLE LEZIONI venerdì (salvo eccezioni) dalle 9.00 alle 1.00 / http://saflombardia.com/ 1 3 Mercoledì 0//019

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

LA VIGILANZA DEL COLLEGIO SINDACALE INCARICATO DELLA REVISIONE LEGALE DEI CONTI

PERCORSI SPECIALISTICI ANNO FORMATIVO 2017-2018 ROMA CENTRO CONGRESSI CAVOUR Via Cavour 50/a - ROMA 9.00-13.00 / 14.00-18.00 DATE Mercoledì 7 febbraio 2018 Martedì 13 febbraio 2018 Martedì 20 febbraio

PERCORSI SPECIALISTICI ANNO FORMATIVO 2017-2018 ROMA CENTRO CONGRESSI CAVOUR Via Cavour 50/a - ROMA 9.00-13.00 / 14.00-18.00 DATE Mercoledì 7 febbraio 2018 Martedì 13 febbraio 2018 Martedì 20 febbraio

RELAZIONE UNITARIA DEL SINDACO UNICO INCARICATO DELLA REVISORE CONTABILE BILANCIO 31/12/2017

RELAZIONE UNITARIA DEL SINDACO UNICO INCARICATO DELLA REVISORE CONTABILE BILANCIO 31/12/2017 Spett.le Comune di Grosseto, nella persona del Sindaco, Antonfrancesco Vivarelli Colonna, premesso che nella

RELAZIONE UNITARIA DEL SINDACO UNICO INCARICATO DELLA REVISORE CONTABILE BILANCIO 31/12/2017 Spett.le Comune di Grosseto, nella persona del Sindaco, Antonfrancesco Vivarelli Colonna, premesso che nella

Relazione del Revisore Unico dei Conti. sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.)

") Relazione del Revisore Unico dei Conti sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.) Con Sede legale in Cuneo Via Roma n. 28 Registro imprese di Cuneo e Codice fiscale

Relazione del Revisore Unico dei Conti sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.) Con Sede legale in Cuneo Via Roma n. 28 Registro imprese di Cuneo e Codice fiscale

Società. Periodo di riferimento. Revisore precedente:

ALLEGATO 1. Attività di subentro nell incarico di revisore legale dei conti: procedure di verifica delle carte di lavoro elaborate dal precedente revisore [La presente check-list costituisce un fac-simile

ALLEGATO 1. Attività di subentro nell incarico di revisore legale dei conti: procedure di verifica delle carte di lavoro elaborate dal precedente revisore [La presente check-list costituisce un fac-simile

Revisione Aziendale. Parte metodologica. Il processo di revisione contabile e gli obiettivi di revisione applicati alle singole poste di bilancio

Revisione Aziendale Parte metodologica Il processo di revisione contabile e gli obiettivi di revisione applicati alle singole poste di bilancio 1 Fasi tipiche del processo di revisione contabile con riferimento

Revisione Aziendale Parte metodologica Il processo di revisione contabile e gli obiettivi di revisione applicati alle singole poste di bilancio 1 Fasi tipiche del processo di revisione contabile con riferimento

LA REVISIONE LEGALE DEI CONTI Metodologie

LA REVISIONE LEGALE DEI CONTI Metodologie statistiche per l'esame delle voci Novembre 2013 Indice 1. Introduzione 2. Classificazione delle rilevazioni statistiche 3. Esame di tutte le voci 4. Esame di

LA REVISIONE LEGALE DEI CONTI Metodologie statistiche per l'esame delle voci Novembre 2013 Indice 1. Introduzione 2. Classificazione delle rilevazioni statistiche 3. Esame di tutte le voci 4. Esame di

LA REVISIONE LEGALE DEI CONTI NELLE PMI

ANNO FORMATIVO 2017-2018 PROPOSTE FORMATIVE PER GLI ORDINI DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI LA REVISIONE LEGALE DEI CONTI NELLE PMI LA REVISIONE LEGALE E I CONTROLLI DI QUALITÀ LA REVISONE

ANNO FORMATIVO 2017-2018 PROPOSTE FORMATIVE PER GLI ORDINI DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI LA REVISIONE LEGALE DEI CONTI NELLE PMI LA REVISIONE LEGALE E I CONTROLLI DI QUALITÀ LA REVISONE

Corso valido ai fini della formazione in materia di Revisione legale

Corso valido ai fini della formazione in materia di legale I Modulo: LA PIANIFICAZIONE DELLA II Modulo: LE VERIFICHE DI FINE ESERCIZIO Il corso si terrà dalle 14:30 alle 18:30 presso la sala Teatro dell

Corso valido ai fini della formazione in materia di legale I Modulo: LA PIANIFICAZIONE DELLA II Modulo: LE VERIFICHE DI FINE ESERCIZIO Il corso si terrà dalle 14:30 alle 18:30 presso la sala Teatro dell

Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

DATA ORA AULA TESTI RIFERIMENTO REVISIONE. Page 1 of 6

PROGRAMMA DEL CORSO PRINCIPIO DI REVISIONE DATA ORA AULA TESTI RIFERIMENTO 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI

PROGRAMMA DEL CORSO PRINCIPIO DI REVISIONE DATA ORA AULA TESTI RIFERIMENTO 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI

Mercoledì 2 ottobre Giovedì 3 ottobre 2013

1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI DEL CONTROLLO LEGALE E CONTABILE 2 ottobre 2013 11-13 15 1. Slide

1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI DEL CONTROLLO LEGALE E CONTABILE 2 ottobre 2013 11-13 15 1. Slide

LA VIGILANZA DEL COLLEGIO SINDACALE INCARICATO DELLA REVISIONE LEGALE DEI CONTI Procedure operative, verbalizzazioni, carte di lavoro e responsabilità

www.eutekneformazione.it ANNO FORMATIVO 2016 2017 PERCORSO SPECIALISTICO LA VIGILANZA DEL COLLEGIO SINDACALE INCARICATO DELLA REVISIONE LEGALE DEI CONTI Procedure operative, verbalizzazioni, carte di lavoro

www.eutekneformazione.it ANNO FORMATIVO 2016 2017 PERCORSO SPECIALISTICO LA VIGILANZA DEL COLLEGIO SINDACALE INCARICATO DELLA REVISIONE LEGALE DEI CONTI Procedure operative, verbalizzazioni, carte di lavoro

IL PROCESSO DI REVISIONE AZIENDALE

1 IL PROCESSO DI REVISIONE AZIENDALE 2 0 Valutazione preliminare dell azienda 1 Pianificazione della revisione 2 Definizione degli obiettivi di revisione 3 Analisi e valutazione del sistema di controllo

1 IL PROCESSO DI REVISIONE AZIENDALE 2 0 Valutazione preliminare dell azienda 1 Pianificazione della revisione 2 Definizione degli obiettivi di revisione 3 Analisi e valutazione del sistema di controllo

COSEA TARIFFA & SERVIZI SRL A SOCIO UNICO RELAZIONE DEL SINDACO UNICO AL BILANCIO 31 DICEMBRE 2016

COSEA TARIFFA & SERVIZI SRL A SOCIO UNICO RELAZIONE DEL SINDACO UNICO AL BILANCIO 31 DICEMBRE 2016 **** Signori soci, in ossequio a quanto previsto dall articolo 2429 del codice civile vi riferisco che

COSEA TARIFFA & SERVIZI SRL A SOCIO UNICO RELAZIONE DEL SINDACO UNICO AL BILANCIO 31 DICEMBRE 2016 **** Signori soci, in ossequio a quanto previsto dall articolo 2429 del codice civile vi riferisco che

Miniguida La documentazione del lavoro di revisione

Miniguida La documentazione del lavoro di revisione DOCUMENTARE IL LAVORO DI REVISIONE LEGALE LA DOCUMENTAZIONE: LE FONTI ü PDR (ISA) 230 ü CNDCEC Linee guida per il Sindaco Revisore alla luce degli ISA

Miniguida La documentazione del lavoro di revisione DOCUMENTARE IL LAVORO DI REVISIONE LEGALE LA DOCUMENTAZIONE: LE FONTI ü PDR (ISA) 230 ü CNDCEC Linee guida per il Sindaco Revisore alla luce degli ISA

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA. Dott. Stefano De Rosa

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

DATA ORA AULA TESTI RIFERIMENTO

PROGRAMMA DEL CORSO TECNICHE DI REVISIONE AZIENDALE (P. SCHIAVI) 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI

PROGRAMMA DEL CORSO TECNICHE DI REVISIONE AZIENDALE (P. SCHIAVI) 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI

MODENA L ORGANO DI CONTROLLO INCARICATO DELLA REVISIONE PECULIARITÀ E APPROCCIO METODOLOGICO

PERCORSO SPECIALISTICO ANNO FORMATIVO 2018 L ORGANO DI CONTROLLO INCARICATO DELLA REVISIONE PECULIARITÀ E APPROCCIO METODOLOGICO Pianificazione, antiriciclaggio, controlli delle diverse aree di bilancio,

PERCORSO SPECIALISTICO ANNO FORMATIVO 2018 L ORGANO DI CONTROLLO INCARICATO DELLA REVISIONE PECULIARITÀ E APPROCCIO METODOLOGICO Pianificazione, antiriciclaggio, controlli delle diverse aree di bilancio,

INDICE. Presentazione...13

INDICE Presentazione...13 PREMESSA: LA DISCIPLINA DELLA REVISIONE LEGALE...15 1. La disciplina della revisione legale...15 2. Il sistema dei controlli legali...16 2.1 Il sistema dei controlli legali nelle

INDICE Presentazione...13 PREMESSA: LA DISCIPLINA DELLA REVISIONE LEGALE...15 1. La disciplina della revisione legale...15 2. Il sistema dei controlli legali...16 2.1 Il sistema dei controlli legali nelle

DATA ORA AULA TESTI RIFERIMENTO

PROGRAMMA DEL CORSO TECNICHE DI REVISIONE AZIENDALE (P. SCHIAVI) 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI

PROGRAMMA DEL CORSO TECNICHE DI REVISIONE AZIENDALE (P. SCHIAVI) 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI

LA DOCUMENTAZIONE DEI CONTROLLI SULLE VOCI DI BILANCIO E DEI CONTROLLI NEL CORSO DELL ESERCIZIO

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE LA DOCUMENTAZIONE DEI CONTROLLI SULLE VOCI DI BILANCIO E DEI CONTROLLI NEL CORSO DELL ESERCIZIO Dario Colombo Dottore Commercialista, Revisore

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE LA DOCUMENTAZIONE DEI CONTROLLI SULLE VOCI DI BILANCIO E DEI CONTROLLI NEL CORSO DELL ESERCIZIO Dario Colombo Dottore Commercialista, Revisore

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE DOCUMENTAZIONE DEI CONTROLLI SULLE VOCI DI BILANCIO E DEI CONTROLLI NEL CORSO DELL ESERCIZIO Dario Colombo Dottore Commercialista, Revisore

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE DOCUMENTAZIONE DEI CONTROLLI SULLE VOCI DI BILANCIO E DEI CONTROLLI NEL CORSO DELL ESERCIZIO Dario Colombo Dottore Commercialista, Revisore

IL CAMPIONAMENTO NELLA REVISIONE CONTABILE

IL CAMPIONAMENTO NELLA REVISIONE CONTABILE ANNO 2017-28 DOCENTE MARCELLO POLLIO Principi di Auditing - Concetti, modelli, metodologie, applicazioni Materiale didattico Le presenti slides non sostituiscono

IL CAMPIONAMENTO NELLA REVISIONE CONTABILE ANNO 2017-28 DOCENTE MARCELLO POLLIO Principi di Auditing - Concetti, modelli, metodologie, applicazioni Materiale didattico Le presenti slides non sostituiscono

SCUOLA DI ALTA SPECIALIZZAZIONE DELL ODCEC DI MONZA E DELLA BRIANZA

SCUOLA DI ALTA SPECIALIZZAZIONE DELL ODCEC DI MONZA E DELLA BRIANZA MIND BUILDING LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA La redazione delle

SCUOLA DI ALTA SPECIALIZZAZIONE DELL ODCEC DI MONZA E DELLA BRIANZA MIND BUILDING LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA La redazione delle

AUDIT FOCUS SINDACO - REVISORE

AUDIT FOCUS SINDACO - REVISORE Caro Collega, Dopo aver affrontato nella circolare precedente le principali novità introdotte dal recente D.Lgs n. 135 del 17 luglio 2016, che ci riguardano direttamente,

AUDIT FOCUS SINDACO - REVISORE Caro Collega, Dopo aver affrontato nella circolare precedente le principali novità introdotte dal recente D.Lgs n. 135 del 17 luglio 2016, che ci riguardano direttamente,

Corsi e relativi programmi previsti dal percorso

Corsi e relativi programmi previsti dal percorso L INDIPENDENZA, L ADEGUATO COMPENSO E LE COPERTURE ASSICURATIVE DEL REVISORE GRUPPO A.4.4 L indipendenza, l adeguatezza del compenso e le coperture assicurative

Corsi e relativi programmi previsti dal percorso L INDIPENDENZA, L ADEGUATO COMPENSO E LE COPERTURE ASSICURATIVE DEL REVISORE GRUPPO A.4.4 L indipendenza, l adeguatezza del compenso e le coperture assicurative

Parte I Natura, funzione e limiti della revisione contabile. Parte II Elementi fondamentali della revisione contabile

p*g- Presentazione XV Parte I Natura, funzione e limiti della revisione contabile 1. Introduzione 3 1.1. Premessa 3 1.2. Finalità ed oggetto della revisione contabile 4 1.3. Impostazione e principi generali

p*g- Presentazione XV Parte I Natura, funzione e limiti della revisione contabile 1. Introduzione 3 1.1. Premessa 3 1.2. Finalità ed oggetto della revisione contabile 4 1.3. Impostazione e principi generali

VERIFICHE SULLA GESTIONE DELLA BANCA

QUESTIONARIO SUL CONTROLLO INTERNO VERIFICHE SULLA GESTIONE DELLA BANCA Superiore immediato Responsabile della Procedura Diagramma di flusso dei responsabili e supervisori immediati della gestione della

QUESTIONARIO SUL CONTROLLO INTERNO VERIFICHE SULLA GESTIONE DELLA BANCA Superiore immediato Responsabile della Procedura Diagramma di flusso dei responsabili e supervisori immediati della gestione della

FAR.COM. SRL. Relazione del revisore contabile ai sensi dell'art. 14, comma 2, del D. Lgs. 39/2010. Ai Soci della Far.com. S.r.l.

FAR.COM. SRL Sede in Melzo (Mi) - Via Martiri della Libertà, 18 Capitale Sociale versato Euro 125.000,00 i.v. Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 04146750965

FAR.COM. SRL Sede in Melzo (Mi) - Via Martiri della Libertà, 18 Capitale Sociale versato Euro 125.000,00 i.v. Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 04146750965

Il micro audit applicato ai principali settori di impresa: industriale, immobiliare e commerciale

Crisi d impresa e dell insolvenza Il micro audit applicato ai principali settori di impresa: industriale, immobiliare e commerciale Dott. Laura Restelli e Dott. Paola Pedotti 25 settembre 2019 A.5.10 Revisione

Crisi d impresa e dell insolvenza Il micro audit applicato ai principali settori di impresa: industriale, immobiliare e commerciale Dott. Laura Restelli e Dott. Paola Pedotti 25 settembre 2019 A.5.10 Revisione

BOLOGNA LA REVISIONE LEGALE DEI CONTI DEI SINDACI-REVISORI NELLE PMI E I NUOVI PRINCIPI DI REVISIONE ISA ITALIA PERCORSO SPECIALISTICO

PERCORSI SPECIALISTICI ANNO FORMATIVO 2017-2018 BOLOGNA HOTEL I PORTICI Via dell Indipendenza 69 BOLOGNA DATE Giovedì 26 ottobre 2017 (9.00-18.00) Martedì 14 novembre 2017 (9.00-18.00) Mercoledì 29 novembre

PERCORSI SPECIALISTICI ANNO FORMATIVO 2017-2018 BOLOGNA HOTEL I PORTICI Via dell Indipendenza 69 BOLOGNA DATE Giovedì 26 ottobre 2017 (9.00-18.00) Martedì 14 novembre 2017 (9.00-18.00) Mercoledì 29 novembre

IL CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE IL CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE Gaspare Insaudo Dottore Commercialista, Revisore Legale Cremona, 28 marzo 2017 1

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE IL CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE Gaspare Insaudo Dottore Commercialista, Revisore Legale Cremona, 28 marzo 2017 1

La documentazione del lavoro di revisione. Corso di Audit e Governance. Università degli Studi di Bergamo Dott. Stefano Mazzocchi

Rif sm/np 0 La documentazione del lavoro di revisione Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi La documentazione della revisione contabile L'obiettivo del revisore

Rif sm/np 0 La documentazione del lavoro di revisione Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi La documentazione della revisione contabile L'obiettivo del revisore

1 Avvicinamento alla revisione legale dei conti e le relative responsabilità

1 Avvicinamento alla revisione legale dei conti e le relative responsabilità Secondo il principio di revisione Documento n. 200 - Obiettivi e principi generali della revisione contabile del bilancio, l

1 Avvicinamento alla revisione legale dei conti e le relative responsabilità Secondo il principio di revisione Documento n. 200 - Obiettivi e principi generali della revisione contabile del bilancio, l

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE Gaspare Insaudo Dottore Commercialista, Revisore Legale Cremona, 28 marzo 2017 1 Controllo

SINDACI REVISORI: SVOLGERE E DOCUMENTARE LA REVISIONE LEGALE CONTROLLO DELLE VOCI ALL ATTIVO E LA SUA DOCUMENTAZIONE Gaspare Insaudo Dottore Commercialista, Revisore Legale Cremona, 28 marzo 2017 1 Controllo

All Assemblea dei Soci della Azienda Turistica Locale Del Cuneese A.T.L. soc. Cons.

AZIENDA TURISTICA LOCALE del CUNEESE Valli Alpine e Città d Arte Soc. Consortile a R.L. Sede Legale: Via Vittorio Amedeo II, 8/A 12100 CUNEO (CN) Registro Imprese di Cuneo n. 02597450044 Part. IVA / Cod.

AZIENDA TURISTICA LOCALE del CUNEESE Valli Alpine e Città d Arte Soc. Consortile a R.L. Sede Legale: Via Vittorio Amedeo II, 8/A 12100 CUNEO (CN) Registro Imprese di Cuneo n. 02597450044 Part. IVA / Cod.

PERCORSO REVISIONE: PARTE III Approccio metodologico alla revisione legale: l inventariazione fisica e le conferme esterne

VIDEOFISCO DELL 11 SETTEMBRE 2019 PERCORSO REVISIONE: PARTE III Approccio metodologico alla revisione legale: l inventariazione fisica e le conferme esterne A cura di Luca Quiri Le Procedure Inventariali

VIDEOFISCO DELL 11 SETTEMBRE 2019 PERCORSO REVISIONE: PARTE III Approccio metodologico alla revisione legale: l inventariazione fisica e le conferme esterne A cura di Luca Quiri Le Procedure Inventariali

Relazione di revisione ai sensi dell art. 14 D.lgs. 27 gennaio 2010 n. 39

GAL LAGHI E MONTI SOCIETA CONSORTILE A R.L. Sede Legale: VIA ROMITA 13 BIS - DOMODOSSOLA (VB) Iscritta al Registro Imprese di: VERBANIA C.F. e numero iscrizione: 01636690032 Iscritta al R.E.A. di VERBANIA

GAL LAGHI E MONTI SOCIETA CONSORTILE A R.L. Sede Legale: VIA ROMITA 13 BIS - DOMODOSSOLA (VB) Iscritta al Registro Imprese di: VERBANIA C.F. e numero iscrizione: 01636690032 Iscritta al R.E.A. di VERBANIA