Come funziona il REVERSE CHARGE: normalmente l IVA viene pagata dal cedente/prestatore

|

|

|

- Lamberto Borrelli

- 8 anni fa

- Visualizzazioni

Transcript

1 REVERSE CHARGE Dal 1 aprile 2011 sarà obbligatoria l applicazione del REVERSE CHARGE a: a) telefoni cellulari, concepiti come dispositivi fabbricati o adattati per essere connessi a una rete munita di licenza e funzionanti a frequenze specifiche, con o senza altro utilizzo; b) dispositivi a circuito integrato quali microprocessori e unità centrali di elaborazione prima della loro installazione in prodotti destinati al consumatore finale. Per chiarezza : il REVERSE CHARGE interessa nello specifico telefoni e accessori inclusi nella confezione di vendita (i componenti e accessori venduti separatamente non sono in regime di REVERSE CHARGE) e microprocessori e unità centrali venduti separatamente (prima della installazione e quindi non quelli inclusi in PC) Come funziona il REVERSE CHARGE: normalmente l IVA viene pagata dal cedente/prestatore ossia da colui che cede il bene; il meccanismo del REVERSE CHARGE inverte la procedura, per cui è il cessionario/committente a dover adempiere agli obblighi IVA al posto del cedente/prestatore. L applicazione dell inversione contabile comporta in ACQUISTO la registrazione nei termini di 15 giorni dal ricevimento della fattura, nel registro IVA degli acquisti e delle vendite (come nel caso di fatture intracomunitarie). Dal punto di vista delle VENDITE la fatturazione di tale tipologia di prodotto avverrà senza applicazione dell Iva a norma art. 17 comma 6 lettera C DPR 633/72 se venduto ad operatore che effettuerà una successiva rivendita del prodotto; nel caso di vendita al dettaglio il venditore dovrà applicare l IVA al 20% ESCLUSIVAMENTE al consumatore finale (per consumatore finale si intende colui che acquista il prodotto per proprio uso e NON per la rivendita successiva, anche se dotato di partita IVA ) PER FARE ESEMPI CONCRETI: una società dotata di partita IVA che si presenta nel punto vendita per effettuare un acquisto e dichiara (modello allegato 1) che intende rivendere il prodotto avrà la fattura con IVA non imponibile art. 17 comma 6 lettera c (vedi istruzioni E SHOP allegato 2); nel caso invece che lo stesso prodotto venga acquistato, come avviene normalmente, da consumatore finale (anche dotato di partita IVA) dovrà essere applicata l IVA 20% in fattura o scontrino fiscale.

2 1) Di seguito i prodotti attualmente nella disponibilità del gruppo CDC interessati al REVERSE CHARGE: BX.B3 PROCESSORE INTEL CELERON K BOX BX BX.C8 PROCESSORE INTEL CORE 2DUO E8500 BX80570E8500 BX.C9 PROCESSORE INTEL CORE 2DUO E8400 BX80570E8400 BX.E2 PROCESSORE INTEL CORE 2 DUO E MHZ BX80570E8600 BX.F1 PROCESSORE INTEL CORE 2 DUO E MHZ BX80571E7500 BX.F2 PROCESSORE INTEL CORE 2 QUAD Q MHZ BX80580Q8300 BX.F5 PROCESSORE INTEL CORE 2 QUAD Q MHZ BX80569Q9650 BX.F8 PROCESSORE INTEL CORE2QUAD Q MHZ BX80580Q8400 BX.G0 PROCESSORE INTEL CORE 2 DUO E7600 3,06GHZ BX80571E7600 BX.G1 PROCESSORE INTEL CORE I GHZ LGA1366 BX BX.G5 PROCESSORE INTEL DUAL CORE E GHZ LGA7 BX80571E6500 BX.G6 PROCESSORE INTEL CORE 2 QUAD Q GHZ LG BX80580Q9505 BX.G8 PROCESSORE INTEL PENTIUM G GHZ LGA115 BX80616G6950 BX.H0 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I3540 BX.H1 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I5650 BX.L1 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I5661 BX.L2 PROCESSORE INTEL CORE I5 655K 3,20GHZ LGA1156 BX80616I5655K BX.L3 PROCESSORE INTEL CORE I7 875K 2,93GHZ LGA1156 BX80605I7875K BX.L5 PROCESSORE INTEL PENTIUM DCORE E MHZ BX80571E5500 BX.L6 PROCESSORE INTEL D-CORE E GHZ LGA 775 BX80571E6700 BX.L7 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I3550 BX.L8 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I5680 BX.L9 PROCESSORE INTEL CORE I GHZ LGA1156 BX80605I7870 BX.Q4 PROCESSORE INTEL CORE I GHZ LGA1366 BX BX.Q5 PROCESSORE INTEL CORE I7 980X 3,33GHZ LGA 136 BX80613I7980X BX.Q8 PROCESSORE INTEL CORE I GHZ LGA1366 BX80613I7970 PROCESSORE INTEL CELERON E GHZ BX.Q9 LGA775 BX80571E3500 BX.R2 PROCESSORE INTEL CORE I GHZ LGA 1156 BX80616I3560 BX.R3 PROCESSORE INTEL CORE I GHZ LGA1156 BX80605I5760 BX.R4 PROCESSORE INTEL D-CORE E GHZ LGA 775 BX80571E6800 BX.S2 PROCESSORE INTEL CELERON E GHZ LGA775 BX80571E3400 BX.S3 PROCESSORE INTEL PENTIUM D-CORE E5700 3,0GHZ BX80571E5700 BX.S4 PROCESSORE INTEL CORE I GHZ LGA1155 BX80623I52300 BX.S6 PROCESSORE INTEL CORE I GHZ LGA1155 BX80623I52400 BX.S7 PROCESSORE INTEL CORE I5-2500K 3.30GHZ LGA115 BX80623I52500K BX.S8 PROCESSORE INTEL CORE I GHZ LGA1155 BX80623I52500 BX.S9 PROCESSORE INTEL CORE I GHZ LGA1155 BX80623I72600 BX.T0 PROCESSORE INTEL CORE I7-2600K 3.40GHZ LGA115 BX80623I72600K SD.79 PROCESSORE INTEL E5300 BOX E5300 SD.84 PROCESSORE INTEL I7 930 LGA1366 BOX I7930 SD.91 PROCESSORE INTEL I7 950 LGA1366 BOX I7950

3 AM.59 PROCESSORE AMD ATHLON II X2 250 AM3 BOX ADX250OCGQBOX AM.62 PROCESSORE AMD SEMPRON 140 AM3 BOX SDX140HBGQBOX AM.66 PROCESSORE AMD PHENOM II X4 965 AM3 BOX PHENOM II X4 965 AM.70 PROCESSORE AMD ATHLON II X2 255 AM3 BOX ADX255OCGQBOX AM.72 PROCESSORE AMD PHENOM II X6 1055T AM3 BOX HDT55TFBGRBOX AM.73 PROCESSORE AMD PHENOM II X6 1090T BE AM3 BOX HDT90ZFBGRBOX AM.75 PROCESSORE AMD ATHLON II X3 445 AM3 BOX ADX445WFGMBOX AM.76 PROCESSORE AMD ATHLON II X4 640 AM3 BOX ADX640WFGMBOX HT.DE PDA PHONE HTC DESIRE EM HT.DH PDA PHONE HTC DESIRE HD EM HT.DW PDA PHONE HTC DESIRE WHITE EM HT.DZ PDA PHONE HTC DESIRE Z EM HT.H7 PDA PHONE HTC HD7 EM HT.M7 PDA PHONE HTC MOZART EM HT.SM PDA PHONE HTC SMART EM HT.TT PDA PHONE HTC TATTOO EM HT.T2 PDA PHONE HTC TOUCH 2 EM HT.WF PDA PHONE HTC WILDFIRE BROWN EM HT.WW PDA PHONE HTC WILDFIRE WHITE EM MT.FL SMARTHPHONE MOTOROLA FLIPOUT EM NK.C7 SMARTPHONE NOKIA C7 CHARCOAL BLACK 002S5X8 NK.E5 SMARTPHONE NOKIA E5 BUSINNESS 002SOX7 NK.NV SMARTPHONE NOKIA N M119 NK.8G SMARTPHONE NOKIA N8 DARK GREY 002Q6L1 NK.8W SMARTPHONE NOKIA N8 SILVER WHITE 002Q7C9 NN.CB SMARTPHONE NOKIA 5230 CHROME BLACK 002T876 NN.CW SMARTPHONE NOKIA 5230 CHROME WHITE 002T875 NN.E7 SMARTPHONE NOKIA E72 BLACK+4GB CARD WITH CITY E72B NN.X6 SMARTPHONE NOKIA X6 BLACK 16 GB NAVI 002R3T5 NN.52 SMARTPHONE NOKIA E52 + 1GB CARD + 60D FILES O E52G NN.97 SMARTPHONE NOKIA N97 MINI BLACK N97B SE.X8 SMARTPHONE XPERIA X8 WHITE SE.8B SMARTPHONE XPERIA X8 DARKBLUE/WHITE F.CH SMARTPHONE XPERIA X10 SEX10BLK 1F.CJ SMARTPHONE XPERIA X10 MINI SEX10MBLK 1J.C9 SMARTPHONE X10 MINI PRO BLACK

4 ALLEGATO 1 Il Sottocrtitto legale rappresentante della con sede legale in e Partita IVA numero DICHIARA Di effettuare l acquisto di cui alla fattura numero del per la successiva rivendita e pertanto richiede che venga emessa in regime di REVERSE CHARGE a norma dell art. 17 comma 6 lettera c DPR 633/72 Timbro società acquirente Data e firma

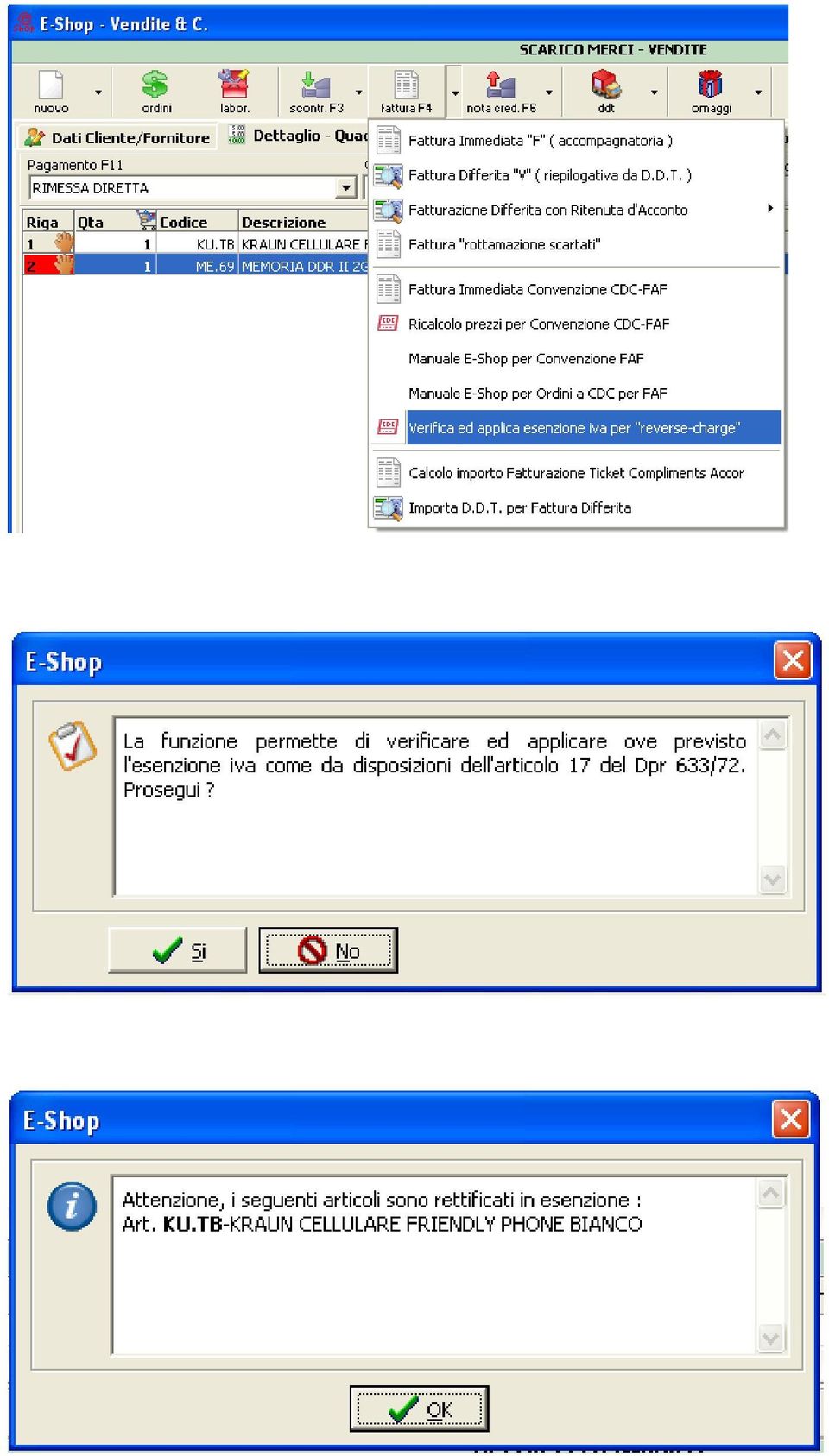

5 ALLEGATO 2 E Shop : Reverse Charge Computer Discount Essedi. Il programma applicherà normalmente l iva standard (20%) per tutti gli articoli oggetto del reverse charge quando si compila un documento per qualsiasi cliente, consentendo di calcolare automaticamente l esenzione, quando si emette un documento ad un rivenditore Ovviamente è compito dell operatore alla Cassa decidere quando sia necessario applicare il reverse charge ; Nel caso in cui la vendita avvenga nei confronti di un titolare di partita iva che dichiara di acquistare per la rivendita deve essere tassativamente compilato e sottoscritto la dichiarazione di cui all allegato 1.IMPORTANTE: l autocertificazione di cui all allegato 1 va conservata in originale unitamente al documento emesso.

6

7 Ovviamente la suddetta funzione elabora solo gli articoli forniti da CDC Point S.p.A. : gli articoli di altri fornitori o comunque gestiti autonomamente dal Punto Vendita dovranno essere gestiti manualmente modificando l iva direttamente sulla riga di editing :

8 RIFERIMENTI NORMATIVI: ART. 1 COMMA 44 l. N. 296 DEL : ART 17 COMMA 6 DPR 633/72; DECISIONE CONSIGLIO UE N. 710/2010/UE DEL 22/11/2010 G.U. E. DEL 25/11/2010; ART. 6 COMMA 9 BIS D,LGS. 471/1997; CIRCOLARE AGENZIA DELLE ENTRATE N. 59/E DEL 23/12/2010

Dal 1 aprile reverse charge su cellulari e pc

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

REVERSE CHARGE PER CELLULARI E MICROPROCESSORI: NUOVI CHIARIMENTI

Circolare N. 27 Area: TAX & LAW Periodico plurisettimanale 8 aprile 2011 REVERSE CHARGE PER CELLULARI E MICROPROCESSORI: NUOVI CHIARIMENTI Dallo scorso 1 aprile vige l obbligo di applicazione del reverse

Circolare N. 27 Area: TAX & LAW Periodico plurisettimanale 8 aprile 2011 REVERSE CHARGE PER CELLULARI E MICROPROCESSORI: NUOVI CHIARIMENTI Dallo scorso 1 aprile vige l obbligo di applicazione del reverse

1 aprile 2011: reverse charge anche per cellulari e microprocessori

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

Roma, 23 dicembre 2010. Prot. n.

CIRCOLARE N. 59/E Roma, 23 dicembre 2010 Direzione Centrale Normativa Settore Imposte Indirette Ufficio Iva Prot. n. OGGETTO: Applicabilità del meccanismo dell inversione contabile o reverse charge alle

CIRCOLARE N. 59/E Roma, 23 dicembre 2010 Direzione Centrale Normativa Settore Imposte Indirette Ufficio Iva Prot. n. OGGETTO: Applicabilità del meccanismo dell inversione contabile o reverse charge alle

RISOLUZIONE N. 13/E. OGGETTO: Consulenza giuridica - Reverse charge - Cessione di telefoni cellulari e dispositivi a circuito integrato

RISOLUZIONE N. 13/E Roma, 07 febbraio 2012 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Reverse charge - Cessione di telefoni cellulari e dispositivi a circuito integrato Con istanza di

RISOLUZIONE N. 13/E Roma, 07 febbraio 2012 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Reverse charge - Cessione di telefoni cellulari e dispositivi a circuito integrato Con istanza di

REVERSE CHARGE PREMESSA...2. OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.

REVERSE CHARGE. PREMESSA...2 OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.4 CONTABILIZZAZIONE...6 1 PREMESSA Il meccanismo del reverse charge (o

REVERSE CHARGE. PREMESSA...2 OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.4 CONTABILIZZAZIONE...6 1 PREMESSA Il meccanismo del reverse charge (o

RISOLUZIONE N. 36/E. OGGETTO: Consulenza giuridica Reverse charge cessione di telefoni cellulari e dispositivi a circuito integrato

RISOLUZIONE N. 36/E Direzione Centrale Normativa Roma, 31 marzo 2011 OGGETTO: Consulenza giuridica Reverse charge cessione di telefoni cellulari e dispositivi a circuito integrato Con istanza di consulenza

RISOLUZIONE N. 36/E Direzione Centrale Normativa Roma, 31 marzo 2011 OGGETTO: Consulenza giuridica Reverse charge cessione di telefoni cellulari e dispositivi a circuito integrato Con istanza di consulenza

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Consorzio Sol.Co. Catania Reti di Imprese Sociali Siciliane Jump.it. Regione Siciliana. Soc. Coop.

Soc. Coop. Chi Siamo Siamo una giovane Società Cooperativa che it intende far diminuire i i i costi delle dll chiamate telefoniche delle vostre aziende; Vediamo come: Cosa proponiamo Tramite la nuova tecnologia

Soc. Coop. Chi Siamo Siamo una giovane Società Cooperativa che it intende far diminuire i i i costi delle dll chiamate telefoniche delle vostre aziende; Vediamo come: Cosa proponiamo Tramite la nuova tecnologia

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

Network for Value. A tutti i Sig.ri Clienti Loro Sedi. Informatore n 1 del 11 gennaio 2013. Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

Ampliato il reverse charge. DDL di Stabilità 2015

Fiscal News La circolare di aggiornamento professionale N. 362 09.12.2014 Ampliato il reverse charge DDL di Stabilità 2015 Categoria: Finanziaria Sottocategoria: 2015 Per contrastare ulteriormente l attuazione

Fiscal News La circolare di aggiornamento professionale N. 362 09.12.2014 Ampliato il reverse charge DDL di Stabilità 2015 Categoria: Finanziaria Sottocategoria: 2015 Per contrastare ulteriormente l attuazione

Riunione Clienti. in programma presso lo Studio Corno, a Lissone, il giorno. lunedì 28 gennaio p.v. alle ore 17.

Lissone, 8 gennaio 2013 Circolare n 1 / 2013 Ai signori clienti loro sedi Oggetto: Legge di stabilità 2013 Gentile Cliente, il Parlamento ha approvato il testo della Legge di Stabilità 2013 con la Legge

Lissone, 8 gennaio 2013 Circolare n 1 / 2013 Ai signori clienti loro sedi Oggetto: Legge di stabilità 2013 Gentile Cliente, il Parlamento ha approvato il testo della Legge di Stabilità 2013 con la Legge

DISCIPLINA IVA NEL SUBAPPALTO

DISCIPLINA IVA NEL SUBAPPALTO L articolo 35, comma 5, D.L. n. 223/2006 ha aggiunto il seguente comma all articolo 17, D.P.R. n. 633/72: Le disposizioni di cui al comma precedente si applicano anche alle

DISCIPLINA IVA NEL SUBAPPALTO L articolo 35, comma 5, D.L. n. 223/2006 ha aggiunto il seguente comma all articolo 17, D.P.R. n. 633/72: Le disposizioni di cui al comma precedente si applicano anche alle

SCROVEGNI PARTNERS S.R.L.

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Con la presente circolare si esaminano

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Con la presente circolare si esaminano

NOTA OPERATIVA N. 6/2012

NOTA OPERATIVA N. 6/2012 OGGETTO: il reverse charge e scritture contabili - Introduzione Il reverse charge, o inversione contabile, rappresenta una modalità particolare di assolvimento dell Iva. Ai sensi

NOTA OPERATIVA N. 6/2012 OGGETTO: il reverse charge e scritture contabili - Introduzione Il reverse charge, o inversione contabile, rappresenta una modalità particolare di assolvimento dell Iva. Ai sensi

Circolare del 23/12/2010 n. 59 - Agenzia delle Entrate - Direzione Centrale Normativa

Circolare del 23/12/2010 n. 59 - Agenzia delle Entrate - Direzione Centrale Normativa Applicabilità del meccanismo dellinversione contabile o reverse charge alle cessioni di telefoni cellulari e microprocessori

Circolare del 23/12/2010 n. 59 - Agenzia delle Entrate - Direzione Centrale Normativa Applicabilità del meccanismo dellinversione contabile o reverse charge alle cessioni di telefoni cellulari e microprocessori

Modello Iva 2014: cessione di immobili con reverse charge

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

RISOLUZIONE N. 42/E QUESITO

RISOLUZIONE N. 42/E Direzione Centrale Normativa Roma, 27 aprile 2012 OGGETTO: Interpello (art. 11, legge 27 luglio 2000, n. 212) - Chiarimenti in merito alla qualificazione giuridica delle operazioni

RISOLUZIONE N. 42/E Direzione Centrale Normativa Roma, 27 aprile 2012 OGGETTO: Interpello (art. 11, legge 27 luglio 2000, n. 212) - Chiarimenti in merito alla qualificazione giuridica delle operazioni

Adempimenti fiscali 9 marzo 2011

Adempimenti fiscali 9 marzo 2011 Telefoni cellulari e microprocessori DATA ENTRATATA IN VIGORE : 1/4/2011 Per la vendita di apparecchiature che si connettono alla rete telefonica tramite sim (cellulari

Adempimenti fiscali 9 marzo 2011 Telefoni cellulari e microprocessori DATA ENTRATATA IN VIGORE : 1/4/2011 Per la vendita di apparecchiature che si connettono alla rete telefonica tramite sim (cellulari

NOTA OPERATIVA N. 2/2015

NOTA OPERATIVA N. 2/2015 OGGETTO: Novità in tema di Reverse charge. - Introduzione L IVA è un imposta che, da un punto di vista economico, grava sul consumatore finale. Tuttavia, il soggetto passivo dell

NOTA OPERATIVA N. 2/2015 OGGETTO: Novità in tema di Reverse charge. - Introduzione L IVA è un imposta che, da un punto di vista economico, grava sul consumatore finale. Tuttavia, il soggetto passivo dell

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 Contenuti del rilascio...2 Immissione/Variazione Prima Nota...2 Acquisizione Dati Fatturazione Linea Azienda...4

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 Contenuti del rilascio...2 Immissione/Variazione Prima Nota...2 Acquisizione Dati Fatturazione Linea Azienda...4

La gestione delle fatture in regime speciale ( escluse dai regimi di reverse charge e split payment)

") ( escluse dai regimi di reverse charge e split payment) 1. Introduzione Il regime fiscale agevolato ex L. 398/91 consente alle Associazioni Sportive Dilettantistiche ed agli Enti non Commerciali, che svolgono

( escluse dai regimi di reverse charge e split payment) 1. Introduzione Il regime fiscale agevolato ex L. 398/91 consente alle Associazioni Sportive Dilettantistiche ed agli Enti non Commerciali, che svolgono

Di seguito in sintesi le novità introdotte in materia di fatturazione e relativi adempimenti:

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

A seguito della modifica dell art. 21 c.2 del DPR 633/1972, dal 1 gennaio 2013 sarà obbligatorio indicare sempre in fattura:

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

NOVITA NORMATIVE IVA ANNO D IMPOSTA 2011

NOVITA NORMATIVE IVA ANNO D IMPOSTA 2011 Regime per l imprenditoria giovanile e lavoratori in mobilità Nel Quadro VA il rigo VA14 è stato denominato «Regime per l imprenditoria giovanile e lavoratori in

NOVITA NORMATIVE IVA ANNO D IMPOSTA 2011 Regime per l imprenditoria giovanile e lavoratori in mobilità Nel Quadro VA il rigo VA14 è stato denominato «Regime per l imprenditoria giovanile e lavoratori in

Circolare N.148 del 03 Ottobre 2013

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

ISTRUZIONI CREAZIONE FATTURA CON ALBERO LOGICO

ISTRUZIONI CREAZIONE FATTURA CON ALBERO LOGICO 1- PRIMA OPERAZIONE: INSERIMENTO ANAGRAFICA DITTA PAG. 2 2- SECONDA OPERAZIONE: CREAZIONE FATTURA DAL NOSTRO SOFTWARE PAG. 6 1 1- PRIMA OPERAZIONE: INSERIMENTO

ISTRUZIONI CREAZIONE FATTURA CON ALBERO LOGICO 1- PRIMA OPERAZIONE: INSERIMENTO ANAGRAFICA DITTA PAG. 2 2- SECONDA OPERAZIONE: CREAZIONE FATTURA DAL NOSTRO SOFTWARE PAG. 6 1 1- PRIMA OPERAZIONE: INSERIMENTO

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

CHIUSURA IVA ANNO D'IMPOSTA 2013

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

Dichiarazione annuale Iva 2012 per anno 2011 - Modello richesta dati

Dichiarazione annuale Iva 2012 per anno 2011 - Modello richesta dati Cliente N.ro Informazioni generali o Copia prospetto riepilogativo "dichiarazione Iva annuale per anno 2011" stampata da Vs. computer.

Dichiarazione annuale Iva 2012 per anno 2011 - Modello richesta dati Cliente N.ro Informazioni generali o Copia prospetto riepilogativo "dichiarazione Iva annuale per anno 2011" stampata da Vs. computer.

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

ALIQUOTA IVA ORDINARIA AL

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

LA FISCALITÀ DELL E - COMMERCE

LA FISCALITÀ DELL E - COMMERCE LA FISCALITÀ DELL E-COMMERCE Cosa tratteremo: Intendiamoci sui termini Imposte dirette IVA INTENDIAMOCI SUI TERMINI Il commercio elettronico è un attività commerciale che

LA FISCALITÀ DELL E - COMMERCE LA FISCALITÀ DELL E-COMMERCE Cosa tratteremo: Intendiamoci sui termini Imposte dirette IVA INTENDIAMOCI SUI TERMINI Il commercio elettronico è un attività commerciale che

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

I SERVIZI GENERICI RICEVUTI DA OPERATORI NON RESIDENTI

Circolare n. 05 del 21 febbraio 2011 A tutti i Clienti Loro sedi I SERVIZI GENERICI RICEVUTI DA OPERATORI NON RESIDENTI Come noto, dal 2010, sono state introdotte rilevanti novità in materia di territorialità

Circolare n. 05 del 21 febbraio 2011 A tutti i Clienti Loro sedi I SERVIZI GENERICI RICEVUTI DA OPERATORI NON RESIDENTI Come noto, dal 2010, sono state introdotte rilevanti novità in materia di territorialità

G P P N D R 7 1 P 1 4 L 7 2 7 S

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

Split Payment. Premessa normativa

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

La nuova disciplina dell IVA per cassa si applica alle operazioni effettuate dall 1.12.2012.

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 6/2016 NOVITA IN MATERIA DI REVERSE CHARGE SETTORE EDILE E SETTORE INFORMATICO 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24 (pubblicato sulla G.U. 3.3.2016 n. 52), modificando

APPROFONDIMENTI PER LA CLIENTELA N. 6/2016 NOVITA IN MATERIA DI REVERSE CHARGE SETTORE EDILE E SETTORE INFORMATICO 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24 (pubblicato sulla G.U. 3.3.2016 n. 52), modificando

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

La fattura elettronica e le operazioni con la PA: l obbligo parte dal 06.06.2014

Ai gentili clienti Loro sedi La fattura elettronica e le operazioni con la PA: l obbligo parte dal 06.06.2014 Premessa Per effetto delle disposizioni contenute nell articolo 1 ai commi 209-214 della legge

Ai gentili clienti Loro sedi La fattura elettronica e le operazioni con la PA: l obbligo parte dal 06.06.2014 Premessa Per effetto delle disposizioni contenute nell articolo 1 ai commi 209-214 della legge

Oggetto: NOVITA IVA 2013

Bassano del Grappa, 04 Marzo 2013 Circolare n. 07/2013 Oggetto: NOVITA IVA 2013 Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità 2013 ha introdotto dal 1 gennaio

Bassano del Grappa, 04 Marzo 2013 Circolare n. 07/2013 Oggetto: NOVITA IVA 2013 Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità 2013 ha introdotto dal 1 gennaio

Reverse charge sui cellulari e microprocessori: chiarimenti e criticità a cura di Ennio Vial e Vita Pozzi

Il Punto sull Iva Reverse charge sui cellulari e microprocessori: chiarimenti e criticità a cura di Ennio Vial e Vita Pozzi L articolo 1, co.44, della Finanziaria 2007 ha riscritto il co.6 dell art.17

Il Punto sull Iva Reverse charge sui cellulari e microprocessori: chiarimenti e criticità a cura di Ennio Vial e Vita Pozzi L articolo 1, co.44, della Finanziaria 2007 ha riscritto il co.6 dell art.17

Regimi IVA Speciali MULTI. Gestione Agenzie di Viaggio

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

LIBRETTO FISCALE PER I SISTEMI DI EMISSIONE TITOLI DI ACCESSO

LIBRETTO FISCALE PER I SISTEMI DI EMISSIONE TITOLI DI ACCESSO Il presente libretto si compone di ventiquattro pagine Libretto fiscale in carico al titolare del Sistema n. Data, Firma e timbro della SIAE

LIBRETTO FISCALE PER I SISTEMI DI EMISSIONE TITOLI DI ACCESSO Il presente libretto si compone di ventiquattro pagine Libretto fiscale in carico al titolare del Sistema n. Data, Firma e timbro della SIAE

Modalità di applicazione della disciplina delle accise sull energia elettrica per i Sistemi Efficienti d Utenza

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

PROVA DELLE CESSIONI INTRA UE: LE OPERAZIONI FRANCO FABBRICA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

PROVA DELLE CESSIONI INTRA UE: LE OPERAZIONI FRANCO FABBRICA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Dr. Stefano Tarricone Dr. Sabino Barbarossa PRESUPPOSTI PER APPLICAZIONE DELL IVA Una operazione

PROVA DELLE CESSIONI INTRA UE: LE OPERAZIONI FRANCO FABBRICA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Dr. Stefano Tarricone Dr. Sabino Barbarossa PRESUPPOSTI PER APPLICAZIONE DELL IVA Una operazione

La gestione delle fatture in regime reverse charge

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

Presupposti imponibilità scambi comunitari

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

Fatturazione Elettronica Modulo per la creazione di fatture elettroniche

Fatturazione Elettronica Modulo per la creazione di fatture elettroniche Per chiarimenti generici sulla fatturazione elettronica si deve fare riferimento al sito www.fatturapa.gov.it dove è presente tutta

Fatturazione Elettronica Modulo per la creazione di fatture elettroniche Per chiarimenti generici sulla fatturazione elettronica si deve fare riferimento al sito www.fatturapa.gov.it dove è presente tutta

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012

, in cui è stato trasfuso l art. 1 del DL 216/2012") Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

TOUCH DISPLAY DOWNLOADER MANUALE DI ISTRUZIONI

MONITOR LCD TOUCH DISPLAY DOWNLOADER MANUALE DI ISTRUZIONI Versione 1.0 Modelli applicabili (a partire da giugno 2015) PN-L803C/PN-80TC3 (I modelli disponibili sono diversi in base all area geografica.)

MONITOR LCD TOUCH DISPLAY DOWNLOADER MANUALE DI ISTRUZIONI Versione 1.0 Modelli applicabili (a partire da giugno 2015) PN-L803C/PN-80TC3 (I modelli disponibili sono diversi in base all area geografica.)

Recenti novità in materia di IVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

FABBRICATI STRUMENTALI PER NATURA DAL 01/01/2014 (CAT.A/10-B-C-D-E)

") FABBRICATI STRUMENTALI PER NATURA DAL 01/01/2014 (CAT.A/10-B-C-D-E) Vendite ad a) Venduti da costruttore entro 5 anni dalla fine lavori La parte venditrice dichiara il presente trasferimento soggetto ad

FABBRICATI STRUMENTALI PER NATURA DAL 01/01/2014 (CAT.A/10-B-C-D-E) Vendite ad a) Venduti da costruttore entro 5 anni dalla fine lavori La parte venditrice dichiara il presente trasferimento soggetto ad

Cessione veicoli, trattamento IVA

Cessione veicoli, trattamento IVA Al fine di individuare il corretto trattamento IVA della cessione di un veicolo usato, è necessario individuare il regime di detraibilità applicato all atto di acquisto

Cessione veicoli, trattamento IVA Al fine di individuare il corretto trattamento IVA della cessione di un veicolo usato, è necessario individuare il regime di detraibilità applicato all atto di acquisto

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

CESSIONE ROTTAMI. In base all art. 35 del D.L. n.269 del 30/09/2003

CESSIONE ROTTAMI In base all art. 35 del D.L. n.269 del 30/09/2003 L art. 35 del D.L. 30 settembre 2003, n. 269, ha introdotto, a partire dal 2 ottobre 2003, l applicazione generalizzata dell Iva alla

CESSIONE ROTTAMI In base all art. 35 del D.L. n.269 del 30/09/2003 L art. 35 del D.L. 30 settembre 2003, n. 269, ha introdotto, a partire dal 2 ottobre 2003, l applicazione generalizzata dell Iva alla

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

Risoluzione n. 375/E

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

COME È FATTO IL COMPUTER

1 di 8 15/07/2013 17:07 COME È FATTO IL COMPUTER Le componenti fondamentali Un computer, o elaboratore di dati, è composto da una scheda madre alla quale sono collegate periferiche di input e output, RAM

1 di 8 15/07/2013 17:07 COME È FATTO IL COMPUTER Le componenti fondamentali Un computer, o elaboratore di dati, è composto da una scheda madre alla quale sono collegate periferiche di input e output, RAM

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

e/ - Iva per cassa casi particolari

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

Fatture - Informazioni Generali

Fatture - Informazioni Generali Come deve essere considerato l'avviso di parcella? L avviso di parcella che trasmettono gli avvocati per il pagamento delle competenze è un documento di natura non fiscale

Fatture - Informazioni Generali Come deve essere considerato l'avviso di parcella? L avviso di parcella che trasmettono gli avvocati per il pagamento delle competenze è un documento di natura non fiscale

AL FISCO 7ATTENZIONE

7ATTENZIONE AL FISCO 7 Attenzione al fisco... 117 7.1 Consegna a domicilio... 118 7.2 Consegna in Rete... 120 7.3 L IVA nelle vendite all estero... 122 ATTENZIONE AL FISCO 7 7. Attenzione al fisco Dal

7ATTENZIONE AL FISCO 7 Attenzione al fisco... 117 7.1 Consegna a domicilio... 118 7.2 Consegna in Rete... 120 7.3 L IVA nelle vendite all estero... 122 ATTENZIONE AL FISCO 7 7. Attenzione al fisco Dal

Roma,05 novembre 2009

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

Registrazioni IVA particolari

Registrazioni IVA particolari Tra le operazioni IVA, alcune necessitano di particolari modalità di registrazione. Le casistiche IVA prese in considerazione sono le seguenti: Operazioni intracomunitarie

Registrazioni IVA particolari Tra le operazioni IVA, alcune necessitano di particolari modalità di registrazione. Le casistiche IVA prese in considerazione sono le seguenti: Operazioni intracomunitarie

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

RISOLUZIONE N.254/E QUESITO

RISOLUZIONE N.254/E Direzione Centrale Normativa e Contenzioso Roma,20 giugno 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 212 del 2000. Cessione gratuita di beni alle ONLUS. Art. 13,

RISOLUZIONE N.254/E Direzione Centrale Normativa e Contenzioso Roma,20 giugno 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 212 del 2000. Cessione gratuita di beni alle ONLUS. Art. 13,

Comune di Cattolica Provincia di Rimini

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 737 DEL 26/09/2014 ACQUISTO TERMINALI CITRIX CON SMART CARD INTEGRATA PER APPORRE FIRME DIGITALI AI DOCUMENTI CENTRO DI RESPONSABILITA'

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 737 DEL 26/09/2014 ACQUISTO TERMINALI CITRIX CON SMART CARD INTEGRATA PER APPORRE FIRME DIGITALI AI DOCUMENTI CENTRO DI RESPONSABILITA'

Dichiarazioni Intra. I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

News per i clienti dello studio Dicembre 2009 Dichiarazioni Intra Ai gentili clienti Loro sedi I nuovi aspetti che dal 1 gennaio 2010 interesseranno moltissimi nuovi contribuenti Gentile cliente, con la

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

In particolare per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione, anche ai fini dell

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

Kartè VISION Il Digital signage cambia volto

Kartè VISION Il Digital signage cambia volto VISION Facile. Pratico. Rivoluzionario. Digital Signage Il Digital Signage è una forma di comunicazione audiovisiva basata sulla distribuzione di contenuti

Kartè VISION Il Digital signage cambia volto VISION Facile. Pratico. Rivoluzionario. Digital Signage Il Digital Signage è una forma di comunicazione audiovisiva basata sulla distribuzione di contenuti

Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

SEZIONE 1 AMMONTARE DEGLI ACQUISTI EFFETTUATI MODELLO NEL IVA 2014 TERRITORIO DELLO STATO, DEGLI ACQUISTI INTRACOMUNITARI E DELLE IMPORTAZIONI

Sezione Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari e delle importazioni SEZIONE AMMONTARE DEGLI ACQUISTI EFFETTUATI MODELLO NEL IVA 0 Periodo d imposta

Sezione Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari e delle importazioni SEZIONE AMMONTARE DEGLI ACQUISTI EFFETTUATI MODELLO NEL IVA 0 Periodo d imposta

LE FRODI IVA SCHEMI TIPO. intracomunitaria Fenomeni di frode IVA. Direzione Regionale del Veneto Settore Accertamento. Convegno

1 Direzione Regionale del Veneto Settore Accertamento LE FRODI IVA SCHEMI TIPO Convegno IVA intracomunitaria Fenomeni di frode Verona, 24 novembre 2006 2 1) FRODI IVA OPERAZIONI INTRACOMUNITARIE (schema

1 Direzione Regionale del Veneto Settore Accertamento LE FRODI IVA SCHEMI TIPO Convegno IVA intracomunitaria Fenomeni di frode Verona, 24 novembre 2006 2 1) FRODI IVA OPERAZIONI INTRACOMUNITARIE (schema

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Autofattura. Breve premessa contabile/normativa.

Pagina 1 di 8 Autofattura Breve premessa contabile/normativa. Negli adempimenti connessi ad una transazione rilevante ai fini dell applicazione dell IVA può accadere che colui che riveste il ruolo di soggetto

Pagina 1 di 8 Autofattura Breve premessa contabile/normativa. Negli adempimenti connessi ad una transazione rilevante ai fini dell applicazione dell IVA può accadere che colui che riveste il ruolo di soggetto

Expert Up Collegamenti da Contabilità a Dichiarazione Iva Trimestrale

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...08.04.00 Rel. docum.to...eu080415_rif Data docum.to...08/04/2015 Le configurazioni del

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...08.04.00 Rel. docum.to...eu080415_rif Data docum.to...08/04/2015 Le configurazioni del

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Manuale di configurazione Assolvimento IVA Reverse Charge

1 Manuale di configurazione Assolvimento IVA Reverse Charge 1.1 Introduzione... 2 1.2 Configurazione aliquote IVA... 3 1.2.1 Configurazione aliquota padre... 3 1.2.2 Configurazione aliquote figlie... 3

1 Manuale di configurazione Assolvimento IVA Reverse Charge 1.1 Introduzione... 2 1.2 Configurazione aliquote IVA... 3 1.2.1 Configurazione aliquota padre... 3 1.2.2 Configurazione aliquote figlie... 3

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: STUDIO GECOM Evolution

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: STUDIO GECOM Evolution

Manuale di Aggiornamento BOLLETTINO. Rel. 4.70.3H6. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 4.70.3H6 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Update comune... 4 2 Novità

KING Manuale di Aggiornamento BOLLETTINO Rel. 4.70.3H6 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Update comune... 4 2 Novità