Imprese e occupazione in provincia di Bergamo

|

|

|

- Lorenzo Leo

- 8 anni fa

- Visualizzazioni

Transcript

1 Imprese e occupazione in provincia di Bergamo Imprese e unità locali, addetti e dipendenti nei registri statistici e amministrativi e nelle stime campionarie Servizio Documentazione economica della Camera di Commercio di Bergamo 23 gennaio 2012

2 In vista dei risultati dell indagine sulla congiuntura economica nell ultimo trimestre del 2011 che saranno oggetto di una nota all inizio di febbraio e per documentare il contesto in cui si collocano le previsioni sulla domanda di lavoro del primo trimestre 2012 pubblicate di recente, presentiamo una ricognizione statistica su imprese e occupazione in provincia di Bergamo nel periodo Si tratta di un quadro inevitabilmente disorganico e parziale nel quale trovano posto elementi eterogenei di una prima base informativa pubblica che riguardi non solo le imprese, oggetto di sistematica attenzione da parte della Camera di Commercio, ma anche i potenziali occupazionali che da esse dipendono. Il lavoro proseguirà nei prossimi mesi in collaborazione con la Provincia di Bergamo e verrà completato dai risultati del IX Censimento generale dell Industria e dei Servizi e delle Istituzioni, comprese quelle Non profit, le cui attività saranno coordinate a Bergamo dalla Camera di Commercio nel corso del

3 L aggravarsi della crisi nell area Euro e in Italia solleva diversi interrogativi sulla tenuta e le prospettive del sistema economico e occupazionale della provincia. Le informazioni di cui disponiamo per un monitoraggio tempestivo della crisi in ambito locale sono però limitate ai dati amministrativi sulle imprese (il Registro Imprese dal quale deriva il Movimprese) e ai risultati delle indagini campionarie (l Indagine trimestrale sulla congiuntura o la rilevazione sulle forze lavoro di Istat da cui derivano con un ritardo di oltre un anno stime molto approssimative su occupati e disoccupati in provincia) 1. Altre informazioni, sui temi di cruciale importanza del mercato del lavoro, riguardano in genere dati di flusso (avviamenti, iscrizioni alle liste di mobilità, aperture di situazioni di crisi aziendale, ) senza riferimento agli stock, cioè ai livelli da cui proviene e verso cui si sta muovendo, in cerca di un nuovo equilibrio, la struttura produttiva locale. In questo documento viene abbozzata, senza alcuna pretesa di imporre continuità e coerenza a informazioni necessariamente eterogenee, una ricognizione statistica della struttura del sistema produttivo (lo stock di imprese e occupazione) in provincia di Bergamo sulla base di: - dati non tempestivi ma certi e pienamente affidabili da un punto di vista statistico su imprese, unità locali e relativi addetti (derivano dall Archivio Statistico delle Imprese Attive e delle Unità locali ASIA di Istat aggiornato con dati medi annui al 2009); - informazioni di fonte amministrativa (INPS) molto dettagliate sui dipendenti che lavorano in provincia di Bergamo (Osservatorio INPS sui lavoratori dipendenti, aggiornato al 2010) e una parte del lavoro autonomo o parasubordinato (INPS, 2010); - stime parziali sul 2011 formulate a partire dai dati e dalle indagini della CCIAA di Bergamo (indagini congiunturali; indagine Excelsior sulla domanda di lavoro) e da informazioni varie disponibili, anche per ambiti territoriali più ampi della provincia, all inizio del La grande recessione del 2009 L impatto sulla struttura produttiva di Bergamo dell anno orribile della crisi emerge con precisione dal registro statistico di imprese e unità locali (ASIA) che Istat costruisce incrociando tutte le fonti amministrative sulle imprese e le sue stesse indagini, in base a criteri definiti a livello Eurostat. E la base dati più importante e accurata, anche perché consente di osservare il sistema produttivo locale (al netto dell agricoltura e del settore pubblico ma con l inclusione dei liberi professionisti) dal duplice punto di vista delle unità giuridiche - le imprese alla cui sede principale possono far capo filiali e dipendenti sparsi in tutta Italia (non all estero però) e delle unità locali. Queste ultime sono le unità produttive fisicamente presenti nel territorio: i loro addetti corrispondono ai posti di lavoro effettivamente disponibili in provincia anche quando occupati da persone residenti altrove. Sono definite attive in ASIA le imprese e relative unità locali che esercitano effettivamente un attività economica per almeno 6 mesi nell anno e impiegano almeno un addetto (dipendente o indipendente). 1 I report sono disponibili in Informazione economica; studi e pubblicazioni 3

1.")

4 Se raffrontiamo i dati medi annui, le imprese (Riq.1) attive con sede principale a Bergamo che erano ancora in crescita nel 2008 (86.891) rispetto al 2007 (86.514) diminuiscono nel 2009 a In un anno se ne perdono 330 (-0,4%). La perdita in termini di unità locali è ancora più netta: da unità operative sul territorio della provincia nel 2008 si passa a : in un anno 718 in meno, pari al -0,8%. La crisi ha dunque comportato la scomparsa di un numero significativo di imprese bergamasche e una più che proporzionale riduzione di unità locali, facenti capo a imprese di Bergamo o con sede in altre province d Italia. Dal punto di vista dell occupazione complessiva, gli addetti delle imprese con sede principale a Bergamo (compresi quindi i lavoratori di eventuali filiali fuori provincia) scendono da nel 2008 a , con un saldo negativo di unità (in stragrande maggioranza dipendenti), pari al -2,3%. La diminuzione dei posti di lavoro sul territorio è solo di poco meno intensa: dai addetti alle unità locali del 2008 si passa a nel 2009,con un saldo negativo di unità pari al- 2,1%. Per gli addetti alle unità locali non è disponibile la disaggregazione per posizione nella professione, ma in analogia con il dato delle imprese, si può stimare che i dipendenti siano all incirca tre su quattro. Riquadro 1 Veniamo ai settori economici, limitandoci al dato delle unità locali e relativi addetti che risente meno della volatilità dovuta ai possibili trasferimenti giuridici delle sedi di impresa da una provincia all altra, rilevanti soprattutto quando si tratta di grandi imprese con molti addetti. (Riq.2 e tab. 2 dell allegato) 4

5 La recessione nel 2009 ha colpito pesantemente tre settori: le attività manifatturiere, l edilizia e i servizi di trasporto e magazzinaggio che insieme perdono oltre 12mila addetti. Le attività manifatturiere hanno perso in un anno 577 unità locali (-4,6%) e addetti (-4,4%), il settore dell edilizia 512 unità locali (-2,6%) e addetti (-6,3%), i trasporti e magazzinaggio 69 unità locali (-2,4%) e addetti (-7,8%). Per quanto riguarda il settore dei servizi di supporto alle imprese, in lieve calo di addetti, va ricordato che esso comprende anche le agenzie di somministrazione e quindi i lavoratori interinali che da esse dipendono. Riquadro 2 Nel settore del commercio (all ingrosso, al dettaglio e agenti e intermediari) alla riduzione delle unità locali (315 in meno pari al -1,5%) non ha corrisposto una perdita dell occupazione che è di poco aumentata (+367 addetti pari al +0,6%). Il che si spiega, come si vedrà nel seguito, con la differente dinamica dei piccoli esercizi e dei lavoratori autonomi del commercio rispetto alla tenuta occupazionale della grande distribuzione. Negli altri settori dei servizi l occupazione cresce anche nel 2009, in particolare nelle altre attività di servizi (+653 addetti pari al +8,4%), nelle attività finanziarie e assicurative (+863 addetti pari al +7,5%), nella sanità e assistenza sociale (+739 5

6 pari al +6%) e in misura apprezzabile anche nelle attività artistiche, sportive, di intrattenimento e divertimento. Cresce moltissimo anche il settore delle utilities (fornitura di energia elettrica, gas, acqua, gestione rifiuti) sia con riguardo alle non moltissime unità locali che per il tasso di variazione degli addetti. I servizi di ristorazione e alloggio sono pressoché invariati così come le attività immobiliari e quelle di noleggio, agenzie di viaggio e servizi di supporto alle imprese Nel confronto con unità locali e addetti a livello regionale e nazionale (Riq. 3 e tab.3 dell allegato) si osserva che: - la diminuzione delle unità locali a Bergamo (-0,8%) è allineata con il dato della Lombardia (-0,7%) e migliore del dato Italia (-1,3%); - il calo degli addetti, nel complesso simile alla media regionale e nazionale, è più marcato a Bergamo nel trasporto e magazzinaggio e nelle costruzioni ; - la contrazione degli addetti della manifattura è analoga alla media lombarda e migliore rispetto al dato nazionale; - nei servizi l occupazione cresce a Bergamo, più che in Lombardia e in Italia, nella finanza e assicurazioni, nella sanità e assistenza sociale e anche nelle attività artistiche, dello spettacolo, sport e intrattenimento e nelle attività professionali, scientifiche e tecniche. Migliori risultati per Bergamo anche nelle altre attività dei servizi. Riquadro 3 Dei molti spunti di analisi suggeriti dai dati dei registri statistici, meritano di essere sottolineati quelli riguardanti le caratteristiche dimensionali in termini di dipendenti - delle imprese e i contributi occupazionali della nati-mortalità netta d impresa e della variazione delle imprese esistenti. Nel 2009 le imprese senza dipendenti sono pari al 64,6% sul totale di La loro quota in termini di addetti (in questo caso si tratta solo di lavoratori 6

7 indipendenti) è inferiore al 17%. Le imprese con dipendenti fino a un massimo di 10 sono poco meno del 30% e occupano il 26,7% degli addetti.. Meno di 6 imprese su 100 impiegano più di 10 dipendenti ma danno lavoro a ben due terzi degli addetti totali: oltre 83mila in imprese tra 10 e 50 dipendenti, 67mila tra 50 e 250 e poco meno di 79mila nelle imprese di dimensione maggiore (Riq. 4). Riquadro 4 La variazione tra 2008 e 2009 degli addetti alle imprese (-9.555) è negativa nelle dimensioni intermedie, soprattutto nelle imprese tra 10 e 250 dipendenti che calano del -5,9% in termini di addetti. E marginalmente positiva (+0,2%) nelle imprese senza dipendenti, cioè con soli lavoratori autonomi, ma con dinamiche opposte tra servizi di commercio e ristorazione (-536, pari al -2,7%) e gli altri servizi. Gli addetti crescono poi nelle grandi imprese, tranne che nella manifattura. (Riq. 5 e Tab. 5) 7

è negativa nelle dimensioni intermedie, soprattutto nelle imprese tra 10 e 250 dipendenti che calano del -5,9% in termini di addetti.")

8 Riquadro 5 La scomposizione del saldo complessivo degli addetti dovuto alle imprese nate/cessate 2 e a quelle compresenti e attive nel 2008 e 2009 (Riq. 6), evidenzia che il grosso del calo occupazionale ( addetti, -1,8%) è attribuibile alla riduzione dell occupazione di quelle in attività, ma è rilevante anche l occupazione persa ( , pari al -0,5%) nel saldo tra imprese nuove entrate e uscite, soprattutto nell edilizia dove la metà della riduzione degli addetti è dovuta alla nati-mortalità negativa e nel commercio e ristorazione dove il saldo occupazionale negativo della nati-mortalità (-731) è compensato dall aumento occupazionale (+797) delle imprese compresenti e in particolare delle più grandi. Riquadro 6 2 Le imprese (o unità locali) nate e cessate sono in realtà una stima approssimata per eccesso in base a posizioni con codici identificativi non più presenti nell anno successivo o non ancora presenti nell anno precedente che possono includere anche trasformazioni giuridiche o subentri senza interruzione effettiva della continuità aziendale. 8

è compensato dall aumento occupazionale (+797) delle imprese compresenti e in particolare delle più grandi.")

9 Nel 2008 la variazione complessiva annua degli addetti delle imprese era stata già lievemente negativa (-877, pari al 0,2%) ma con un contributo positivo delle imprese compresenti (+454 pari al +0,1%) e un saldo negativo della nati-mortalità ( pari al -0,3%). Un elaborazione specifica (Riquadro 6 bis) è stata realizzata sulle posizioni delle unità locali attive in provincia nel 2008 e nel 2009 e consente, in analogia a quanto appena visto per le imprese, una stima del contributo occupazionale delle unità locali compresenti (poco meno di 5mila addetti in meno) e dei flussi netti della natimortalità (negativi per addetti). Riquadro 6 bis Le posizioni compresenti sono state classificate anche in base alla variazione (positiva, negativa o nulla) degli addetti tra 2008 e Si osserva che: - una quota molto elevata (oltre il 55%) delle unità locali non registra alcuna variazione nel numero di addetti; si tratta in larga misura di posizioni di lavoro 9

e dei flussi netti della natimortalità (negativi per 3.600 addetti).")

10 autonomo, con uno o pochi addetti in prevalenza indipendenti e quindi con scarsa o nulla elasticità occupazionale -, presenti soprattutto nelle attività dei servizi e dell edilizia; nell industria in senso lato la quota delle posizioni con occupazione invariata scende al 32,8 per cento; - la riduzione complessiva dell occupazione nelle unità locali presenti sia nel 2008 che nel 2009 deriva da un saldo negativo tra posizioni con calo di addetti (il 16,4 per cento delle unità locali che determina una perdita di oltre 30mila addetti) e un numero comunque considerevole di unità locali (il 15,6 per cento del totale) che, anche nell anno più nero della crisi, aumentano l occupazione creando oltre 25mila posti di lavoro, un contributo peraltro insufficiente a sostenere l occupazione complessiva intaccata in modo consistente anche dal saldo della nati-mortalità che distrugge altri 2mila posti di lavoro nell industria e più di 2mila nell edilizia; - nell industria in senso lato i movimenti di contrazione ed espansione nel pieno della crisi sono significativamente ampi: aziende perdono oltre 10mila posti di lavoro (che si aggiungono ai 2mila del saldo negativo tra imprese che aprono e imprese che chiudono) ma ve ne sono 3mila che generano poco meno di 7mila nuovi posti di lavoro nel corso del 2009, un dato importante per stimare, anche se in modo parziale e su un arco di tempo limitato, i flussi di lavoratori che si muovono nell ambito del manifatturiero anche in una fase di massima flessione del ciclo. - Anche nei servizi, pur in presenza di una maggioranza di (micro)imprese con occupazione invariata, le unità in crescita di addetti sono una quota significativa (17,5% nel commercio e turismo e intorno al 12% nei restanti servizi) e superiore a quella delle posizioni in calo di addetti; nei servizi alle imprese la riduzione di addetti è complessivamente superiore alla crescita occupazionale. 10

che, anche nell anno più nero della crisi, aumentano l occupazione creando oltre 25mila posti di lavoro, un contributo peraltro insufficiente a sostenere l occupazione")

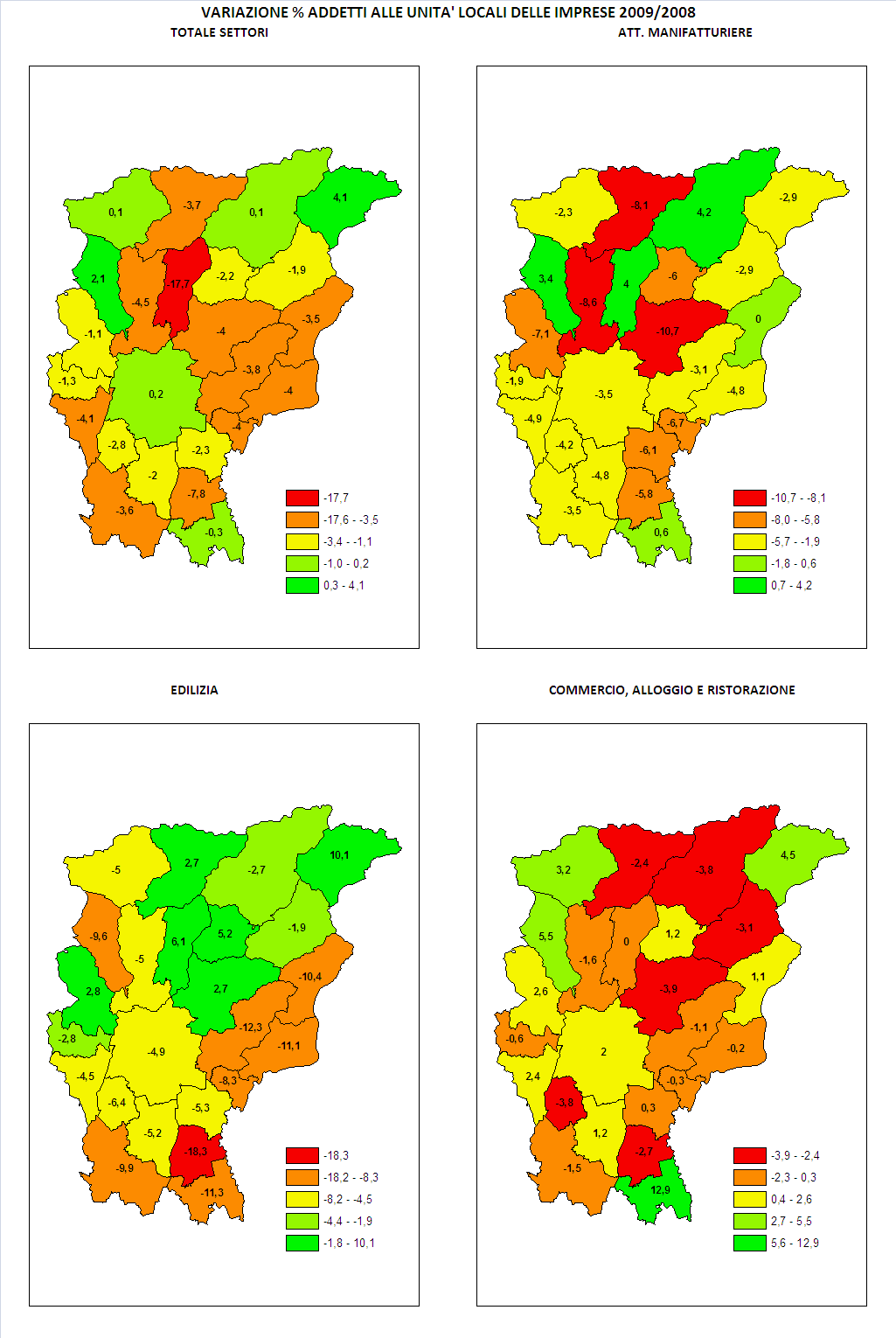

11 Gli ambiti sub provinciali Per quanto riguarda unità locali e addetti si osservano dinamiche differenziate negli ambiti sub provinciali (Cartografie alle pagine seguenti e Tab.7-8 nell allegato), significative in termini di addetti, cioè di posti di lavoro presenti sul territorio, piuttosto che di unità locali. La riduzione degli addetti è abbastanza generalizzata. Fanno eccezione: l area del capoluogo (comprendente anche Orio, Grassobbio, Alzano, Nembro, Curno ), che tiene (+0,2) grazie ad una compensazione tra posti di lavoro persi tra industria ed edilizia e aumento dei servizi, e alcuni ambiti delle Valli (Brembilla, Val di Scalve, ambiti di Ardesio e di Averara). Perdite cospicue, relative e in assoluto, si registrano nell Isola ( pari al -4,1%), nell ambito di Treviglio ( pari al -3,6%), in quello di Romano ( pari al - 7,8%) e nell ambito Albino Leffe (-867 pari al -4%). In termini relativi la flessione più marcata avviene nell ambito di Serina ma cali importanti, intorno al 4%, riguardano anche gli ambiti di Sarnico, Valle Calepio, Endine e Lovere. Nel sottoinsieme delle attività manifatturiere, perdite occupazionali rilevanti si registrano nell area Albino- Leffe (-1.155, pari al -10,7%), nell ambito di San Pellegrino e in molte altre aree pedecollinari e della pianura. Nell edilizia spicca la riduzione degli addetti nell area di Romano (-18,3). Mediamente le perdite sono più accentuate in pianura mentre in diversi ambiti delle Valli gli addetti edili sono in aumento. Nei servizi di commercio, alloggio e ristorazione si notano le divergenze territoriali più marcate. Ad una buona crescita occupazionale nell ambito di Bergamo e dintorni (+2%) e nelle zone dell Isola e di Calcio si contrappongono riduzioni sia in aree della montagna che della pianura. I servizi alle imprese (aggregazione eterogenea di attività che vanno dalle immobiliari alla finanza, dai trasporti alle agenzie interinali, servizi di pulizia, ict, ecc.) registrano spunti interessanti nell ambito Albino e Leffe (+9%) e nell area di Bergamo che aumenta di oltre mille addetti. Riduzioni notevoli, che possono anche essere dovute a singole dismissioni o trasferimenti, emergono negli ambiti di Serina e dell Isola. Negli altri servizi (sanità e assistenza sociale, istruzione e altri servizi alle persone) si concentra la maggior parte della crescita occupazionale con variazioni assolute di spicco a Bariano, Treviglio, Endine e Val Calepio. 11

. Perdite cospicue, relative e in assoluto, si registrano nell Isola (-1.")

12 12

13 13

14 La ripresa senza occupazione del 2010 La ripresa del ciclo economico si avverte nell industria secondo le indagini congiunturali - a partire dalla seconda metà del 2009 ma non si traduce in occupazione. Le imprese, soprattutto quelle manifatturiere, hanno affrontato la caduta della domanda del 2008/2009 bloccando, rinviando o riducendo al minimo le assunzioni e/o facendo largo uso della Cassa integrazione, anche in deroga, o, nei casi più critici, ricorrendo alla messa in mobilità dei lavoratori. L osservatorio sui lavoratori dipendenti dell INPS consente di valutare come è variato, su base mensile e annuale, lo stock dei lavoratori a libro paga dipendenti nei settori economici privati non agricoli assicurati presso l INPS e il cui luogo di lavoro è in provincia di Bergamo. E di recente pubblicazione ( l aggiornamento per gli anni L unità statistica è rappresentata dal lavoratore che ha avuto almeno un versamento contributivo per lavoro dipendente nel corso del mese (per la Sezione lavoratori dipendenti nel mese) o dell anno 3 (per la Sezione lavoratori dipendenti, retribuzioni e periodi retribuiti nell anno). La fonte dei dati è l archivio amministrativo delle denunce retributive mensili (Emens). Rispetto ai dati di Istat è diverso non solo il campo di osservazione ma anche l unità di riferimento 4. In compenso l informazione INPS è molto ricca in termini di caratteristiche personali e tipologie contrattuali e di scansione temporale, anche se non priva di incongruenze di origine amministrativa. Lo stock di dipendenti che lavorano in provincia di Bergamo,dopo essere aumentato di circa 12mila unità dal 2006 al 2008 è tornato poco al di sotto dei livelli del 2006, con 337mila dipendenti che hanno lavorato nel corso del 2010 (Riq.7). La perdita occupazionale lorda ( , un saldo lontano dalla più affidabile stima dei registri statistici a causa della enfatizzazione anagrafica delle singole unità di lavoro) è concentrata nel 2009, mentre il 2010 è stato complessivamente un anno di stagnazione dell occupazione dipendente. In termini di giornate retribuite nell anno, una misura approssimativa dell input di lavoro dipendente, la caduta del 2009 è ancora più accentuata (-5,6%) così come lievemente più marcata la ripresa del 2010 (+0,4%). 3 Il numero dei lavoratori è la somma delle unità statistiche (indica le teste indipendentemente dal tipo di contratto e dalla sua durata, cioè tutti i lavoratori che abbiano avuto almeno un versamento contributivo per lavoro dipendente nel corso del mese o dell anno di riferimento). Lo stock nel mese diverge pertanto da quello, più ampio, conteggiato nell intero anno. In Lombardia, ad esempio, i lavoratori dipendenti assicurati INPS sono pari a nel mese di dicembre 2010 e nell anno La differenza, ad esempio, dei saldi occupazionali del 2009 tra Asia Unità Locali di Istat e Inps è dovuta al fatto che Inps non solo limita l osservazione ai lavoratori dipendenti ma anche conteggia le persone indipendentemente dalla durata del rapporto di lavoro mentre Istat calcola il numero medio annuo di addetti. Pertanto quattro diversi dipendenti assunti in ciascun trimestre dell anno con contratto di tre mesi contano 4 per INPS e 1 per Istat. 14

Anche nel 2010 sono diminuiti i dipendenti dell industria (-3.946) e delle costruzioni (-1.")

15 Riquadro 7 L invarianza del saldo complessivo dei dipendenti INPS del 2010 (+77) risulta da dinamiche fortemente contrapposte a livello settoriale e di tipologia contrattuale. (Riq. 8 e 9) Anche nel 2010 sono diminuiti i dipendenti dell industria (-3.946) e delle costruzioni (-1.673) mentre sono aumentati in tutti i comparti dei servizi, esclusa l istruzione (settore peraltro in cui nomine annuali e supplenze rendono poco definibile il dato di stock). I lavoratori con contratto a tempo indeterminato sono diminuiti ( nel 2010, dimezzando la perdita dell anno precedente) mentre sono aumentati ( ) i lavoratori con contratto a tempo determinato, il cui livello (46.628) si è riportato sui valori pre-crisi. 15

mentre sono aumentati ( +4.")

16 Riquadro 8 16

17 Riquadro 9 17

18 Nel confronto con le altre aree territoriali (Riq.10), la stazionarietà degli addetti a Bergamo nel 2010 è comunque un risultato migliore rispetto ai cali a Milano, a Brescia e in genere in Lombardia (-0,6%) e in Italia (-0,3%), dopo un risultato nel 2009 nettamente peggiore (-3,6%) rispetto alla media regionale (-2,4%) e nazionale (- 1,3%). Riquadro 10 L impatto occupazionale della crisi è stato settorialmente specifico (industria ed edilizia) e concentrato sui lavoratori dipendenti giovani, più presenti (un quinto circa dei lavoratori con meno di 30 anni) nelle tipologie contrattuali del tempo determinato, le più colpite dal blocco o dal rinvio delle assunzioni. Lo stock dei dipendenti con meno di 30 anni si è ridotto del 3,8% già nel 2008, del 11,4% nel 2009 e ancora nel 2010 la riduzione seppur meno intensa è proseguita (-3,7%). Tra 2006 e 2010 i lavoratori giovani si riducono di oltre 16mila unità. Anche per effetto dello scorrimento delle coorti demografiche, la riduzione delle classi di età più giovani, compresa quella dei trentenni, si accompagna a un ampliamento delle classi di età più anziane, soprattutto degli ultracinquantenni che tra 2006 e 2010 aumenta di oltre 13mila unità. (Riq. 11) L invecchiamento progressivo della popolazione dei lavoratori dipendenti è una tendenza strutturalmente presente anche nei dati medi regionale e nazionale. La risalita nel 2010 dei contratti a tempo determinato si accompagna ad un aumento (+11%) dei giovani non ancora trentenni assunti con questa tipologia di rapporto di lavoro mentre tra i lavoratori standard, cioè a tempo indeterminato i giovani continuano a diminuire anche nel

e concentrato sui lavoratori dipendenti giovani, più presenti (un quinto circa dei lavoratori")

19 Riquadro 11 I dipendenti maschi hanno pagato la crisi del 2009 (-4,7%) più che le donne (-2%) e diminuiscono di poco (-0,3%) anche nel 2010 mentre le dipendenti femmine crescono di mezzo punto percentuale. (Riq 12 e Tab. 14 dell allegato) Dopo una battuta d arresto nel 2009, il 2010 ha registrato un aumento del lavoro a part-time fino a interessare, forse più per necessità che per scelta, il 21,3% dei dipendenti totali ma ben il 41,9% tra le donne. 19

20 Riquadro 12 20

21 La dinamica mensile dei lavoratori dipendenti La sezione dell Osservatorio INPS sui lavoratori dipendenti nel mese (con valori medi inferiori al dato annuale per le modalità di calcolo pro capite già ricordate) illustra con nitidezza l andamento del ciclo economico e i tempi di reazione dell occupazione ai suoi punti di svolta. La caduta dell occupazione dipendente a Bergamo è iniziata nell estate 2008 (Riq. 13). Dopo aver raggiunto un picco ( dipendenti) nel mese di giugno, si osserva una flessione stagionale (che tipicamente raggiunge il suo minimo ad agosto) più pronunciata del solito ma non il rimbalzo, altrettanto consueto, dei mesi di settembre e ottobre. Da lì in poi lo stock dei dipendenti si contrae fino a toccare il punto di minima ( dipendenti medi nel mese) ad agosto Nell arco di poco più di un anno i dipendenti (calcolati anagraficamente ) si riducono tra i punti di massima e minima di 23mila unità. Negli ultimi mesi del 2009 la caduta dell occupazione si arresta e si mette in moto un recupero di circa 10mila unità. A fine 2010, ultimo dato disponibile, lo stock medio mensile si porta a unità, 5mila in più sul dicembre 2009, 7mila in meno sul dicembre 2008, 10mila circa in meno rispetto a dicembre Nelle attività manifatturiere, dove l occupazione dipendente era cresciuta moderatamente fino a toccare il massimo ( dipendenti) a giugno 2008, la successiva caduta dell occupazione si protrae fino all inizio del 2010 (il minimo di dipendenti viene toccato a marzo 2010) per poi accennare una debole risalita fino ai dipendenti a dicembre Riquadro 13 21

22 La ripresa nel corso del 2010 ha interessato più prontamente i rapporti di lavoro a tempo determinato che a fine 2010 si sono riportati ai livelli pre-crisi, mentre lo stock dei lavoratori a tempo indeterminato si stabilizza nel corso del 2010 e accenna un recupero a fine anno. (Riq 14) Riquadro 14 22

. Riquadro 15 I lavoratori domestici aumentano o, per meglio dire, emergono nel 2009 grazie alla regolarizzazione degli stranieri che ne costituiscono la stragrande maggioranza.")

23 I dati INPS consentono anche di quantificare gli stock delle componenti di lavoro domestico, lavoro parasubordinato, del lavoro autonomo di artigiani e commercianti e dei lavoratori agricoli (operai e lavoratori autonomi). Riquadro 15 I lavoratori domestici aumentano o, per meglio dire, emergono nel 2009 grazie alla regolarizzazione degli stranieri che ne costituiscono la stragrande maggioranza. Nel 2009 lo stock quasi raddoppia rispetto al 2008 con iscritti alla gestione INPS. Di questi (l 88%) sono cittadini stranieri e in prevalenza donne. Nel 2010 si osserva invece una loro riduzione, a poco meno di 13mila. (Riq. 15) In provincia di Bergamo i lavoratori parasubordinati (filtrati sui soli collaboratori esclusivi, cioè non titolari di altro lavoro o contribuzione) aumentano di poco tra 2009 e 2010: da a (+1,5% contro un aumento del 6,1% in Lombardia e un calo in Italia del -1,9), ma con una ricomposizione tra le due categorie più numerose: gli amministratori in calo del 4,3%, i collaboratori a progetto in aumento del 4,1% (molto meno che in Lombardia dove l incremento è stato del 12% e poco meno che in Italia). Aumentano significativamente anche gli associati in partecipazione (Riq. 16 e Tab 15 nell allegato) 23

, andamenti differenziati tra artigiani (da due anni consecutivi i titolari diminuiscono a Bergamo, anche se meno che in Lombardia e in Italia) e")

24 Riquadro 16 Nell area del lavoro autonomo (Riq. 17), andamenti differenziati tra artigiani (da due anni consecutivi i titolari diminuiscono a Bergamo, anche se meno che in Lombardia e in Italia) e commercianti (titolari in aumento del +1,3% nel 2010 dopo un semplice rallentamento al +0,6% nel 2009). Riquadro 17 24

25 I collaboratori familiari si riducono costantemente tra gli artigiani, mentre tra i commercianti risultano ancora nel 2010 in lieve aumento. Nel lavoro in agricoltura (Riq 18 e tab 16 nell allegato), prosegue anche a Bergamo la tendenza a un ridimensionamento del lavoro autonomo che scende persone nel 2010 e ad un lento ma progressivo incremento dei salariati (2.591 operai nel 2010) Riquadro 18 25

26 L archivio SMAIL - integrazione tra dati INPS e Registro Imprese L archivio statistico SMAIL Sistema di monitoraggio annuale delle imprese e del lavoro integra i dati INPS con le posizioni attive nel registro imprese (agricoltura compresa). Nel risultante campo di osservazione vengono distinte le posizioni di lavoro interinale e ridimensionate le consistenze di lavoro dipendente in alcuni settori (come ad esempio l istruzione e le attività immobiliari). Ci si avvicina dunque ad una stima dei posti di lavoro dipendente (invece che dei singoli lavoratori con almeno un versamento contributivo per lavoro dipendente conteggiati da INPS) attribuibili alle unità locali d impresa operanti in provincia. Le stime di SMAIL per Bergamo confermano in linea di massima l entità dei saldi del lavoro dipendente pubblicati da INPS, pur riducendone la ridondanza e correggendo la dimensione dello stock di dipendenti in alcuni settori. In particolare si conferma nel triennio una perdita in provincia di circa 10mila dipendenti nell industria e oltre 6mila nell edilizia, con un recupero occupazionale nei servizi, più vivace nei servizi alle imprese e nella sanità e assistenza sociale. Riquadro 19 26

27 Le incognite del 2011 Per il 2011 i dati sono incompleti e parziali. L inizio dell anno nonostante il perdurare di molte situazioni critiche - è promettente. Nell industria esportatrice ci sono segnali positivi, in molti casi la Cassa integrazione viene riassorbita e le assunzioni, sotto forma di interinali e contratti a tempo determinato, sembrano prendere quota. Le indagini campionarie sulla congiuntura di industria, artigianato, commercio e servizi nei primi tre trimestri del 2011 (Riq. 20) descrivono dinamiche occupazionali (che prescindono dalla componente della nati mortalità d impresa) diversificate : - nell industria la tendenza dell occupazione nei primi tre trimestri è ancora positiva; - nell artigianato manifatturiero la tendenza, in recupero con qualche oscillazione, è ancora in territorio negativo; - nel commercio si delinea un rallentamento progressivo e un saldo negativo nell ultimo trimestre - nei servizi i dati sono piuttosto altalenanti, con un inversione in negativo della tendenza nell ultimo trimestre. Riquadro 20 Le previsioni delle stesse imprese sull evoluzione dei loro addetti nel trimestre successivo sono espresse in modo più approssimativo dai saldi tra attese di aumento e di diminuzione. (Riq. 20bis) Il deterioramento dell andamento previsto dell occupazione è percepibile nel industria e nell artigianato di produzione. 27

28 Nel commercio tendono a ridursi le attese (peraltro non confermate dai dati a consuntivo) di incremento egli addetti. Anche nei servizi la tendenza, pur positiva, si è ridimensionata nel corso degli ultimi trimestri. Riquadro 20 bis 28

29 Cassa integrazione e liste di mobilità Rispetto ai picchi raggiunti a cavallo tra 2009 e 2010, le ore richieste e autorizzate di Cassa integrazione guadagni hanno iniziato a scendere già nel corso del 2010 e la tendenza al ridimensionamento è proseguita nella prima metà del Nella seconda parte del 2011 tuttavia la tendenza al ribasso si è interrotta, soprattutto perché gli interventi straordinari, rivolti ad aziende in crisi o in fase di ristrutturazione, hanno ripreso a crescere, così come hanno fatto nell ultimo periodo anche le richieste di cassa in deroga, destinate alle piccole imprese o a quelle che hanno esaurito i periodi di cassa utilizzati in precedenza. E inoltre probabilmente ripartito un ciclo di richieste di cassa ordinaria da parte di aziende che avevano completato il periodo massimo di cassa straordinaria. Si nota che il livello della Cassa integrazione autorizzata resta elevato nel confronto con il periodo antecedente la crisi e che la componente non ordinaria resta elevata. Da un punto di vista settoriale, la richiesta di Cassa integrazione resta massiccia soprattutto nell insieme della metalmeccanica. Riquadro Ore autorizzate di Cassa integrazione ORDINARIA STRAORDINARIA IN DEROGA TOTALE I II III IV I II III IV I II III IV I II III IV CCIAA BG su dati Inps 29

30 Riquadro 22 30

31 Riquadro 23 Che il riassorbimento dei lavoratori sospesi e il recupero di capacità produttiva non proceda al meglio viene confermato anche dalle iscrizioni nelle liste di mobilità, cioè dai licenziamenti. Nel 2011 i licenziamenti a Bergamo sono aumentati (+4,9% sul 2010) superando la soglia di 7mila. Mentre per le imprese maggiori, con più di 15 dipendenti, i licenziamenti diminuiscono (-22% in un anno), la situazione si aggrava nelle aziende minori, con meno di 15 dipendenti. Riquadro 24 31

32 La previsione Excelsior 5 sulla domanda di lavoro da parte delle imprese bergamasche (formulata intorno ad aprile) è per l intero anno 2011 di un saldo tra ingressi e uscite ancora negativo ma inferiore a quelli (di oltre 5mila addetti) previsti negli anni precedenti. Si tratterebbe comunque di un calo di circa 2mila addetti nel La quantificazione delle previsioni Excelsior è da prendere con cautela. Guardando ai dati INPS, sembra più vicina alla dinamica dei contratti a tempo indeterminato del solo settore manifatturiero (che, anche per motivi dimensionali, è in effetti più in grado di altri comparti di fornire stime fondate sui movimenti futuri della forza lavoro). E non va dimenticato, come emerge dai dati ASIA 2009, che l incidenza sull occupazione della nati-mortalità d impresa (non considerata da Excelsior) è significativa. Riquadro 25 Riquadro 26 5 Per la previsione sul I trimestre 2012 a Bergamo vedi: La domanda di lavoro delle imprese nel primo trimestre

33 I dati delle Casse edili confermano una situazione ancora critica nelle costruzioni. Le ditte attive iscritte alle Casse edili sono a fine settembre 2011, 376 in meno rispetto a dicembre 2010 e oltre un migliaio in meno rispetto ai livelli massimi del I lavoratori attivi scendono a a settembre 2011, quasi 2mila in meno dall inizio dell anno. Riquadro 27 33

34 Il lavoro in somministrazione è in ripresa a Bergamo dalla metà del 2009 (Riq 28). A metà del 2011 gli interinali, in termini di occupati equivalenti a tempo pieno risalgono al di sopra delle 7mila unità, non molto distanti dai livelli pre-crisi, ma nel terzo trimestre si profila un calo, con una diminuzione, dopo diversi trimestri di ininterrotta crescita, nell industria (Riq. 29). Riquadro 28 Riquadro 29 34

35 La dinamica del lavoro interinale a Bergamo non si discosta significativamente dalle medie di riferimento, se non per una più accentuata contrazione dovuta alla specializzazione industriale nella fase più critica. La flessione nell ultimo trimestre è simile per Bergamo e Lombardia(Riq 30) Riquadro 30 Fin qui i dati certi, ancorché parziali, del 2011 in provincia di Bergamo. Nell allegato sono riportate le informazioni più recenti (al terzo trimestre 2011) sulle forze di lavoro in Lombardia e il dato provvisorio nazionale a novembre su occupati e disoccupati. Nel terzo trimestre del 2011 gli occupati in Lombardia sono diminuiti per il terzo trimestre consecutivo (la variazione rispetto alla fine del 2010 è del -1,1%) e trascinano al ribasso anche il tasso di occupazione. Il tasso di disoccupazione oscilla invece in modo irregolare nell ultimo periodo ma senza una tendenza all aumento. E tuttavia significativo l incremento delle persone che cercano lavoro non attivamente o senza disponibilità immediata al lavoro cioè dell offerta potenziale di lavoro riconducibile alla più ampia categorizzazione della disoccupazione allargata e della stessa area della inattività e delle non forze di lavoro. Sempre nell allegato sono incluse, oltre alla tavole di maggior dettaglio citate in questo rapporto, informazioni statistiche di vario genere (INPS, Regione Lombardia ) sulle politiche del lavoro, le comunicazioni obbligatorie di avviamenti e cessazioni, gli esami congiunti di interventi di Cassa integrazione straordinaria e alcune rielaborazioni dei dati medi annuali ( ) sulle forze lavoro nei Sistemi Locali del Lavoro, con evidenziazione dei Sistemi sovrapponibili o vicini al territorio della provincia di Bergamo 23 gennaio 2012 Servizio Documentazione economica della Camera di Commercio I.A.A. di Bergamo 35

36 ALLEGATO STATISTICO Tab. 1 Tab. 2 36

37 Tab. 3 37

38 Tab. 4 38

39 Tab 5 Tab. 6 39

40 Tab. 7 40

41 Tab. 8 41

42 Tab. 9 42

43 Tab 9 bis 43

44 Tab

45 Tab

46 Tab. 12 CCIAA BG su dati INPS (il dato di Lodi risente di anomalie, probabilmente di origine amministrativa) 46

47 Tab

48 Tab. 14 Tab. 14 bis 48

49 Tab

50 Tab

51 Tab

52 Tab. 18. Osservatorio sulle politiche del lavoro (INPS) 52

53 Tab. 19/20. Osservatorio Regionale del Mercato del Lavoro (ARIFL Regione Lombardia) 53

54 54

55 Tab. 21. Osservatorio Regionale del Mercato del Lavoro (ARIFL Regione Lombardia) 55

56 Tab. 22 (1/3) CIGS: esami congiunti in Lombardia. Gen/Novembre 2011 (ARIFL Regione Lombardia) 56

57 Tab. 23 (1/3) Forze Lavoro ISTAT

58 Tab 24 Tab 25. Forze Lavoro in Lombardia al III trimestre

59 Tab 26. Occupati in Lombardia al III trimestre 2011 CCIAA BG su dati Istat 59

60 Graf. 27 (1/3). Forze Lavoro (dati regionali trimestrali) al III trim

61 Graf. 28/29. Occupati e disoccupati (ITALIA) dati provvisori mensili (novembre 2011) 61

62 Tab 30. I Sistemi Locali del Lavoro 62

63 Tab 31 63

64 Tab 32 64

65 Cartogr

66 Graf 34 Le fonti excelsior.unioncamere.net 66

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2012

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2012 Imprese nel complesso In Lombardia, nel primo trimestre del 2012 le anagrafi camerali registrano un saldo negativo di 1.675 unità. Alla fine di marzo

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2012 Imprese nel complesso In Lombardia, nel primo trimestre del 2012 le anagrafi camerali registrano un saldo negativo di 1.675 unità. Alla fine di marzo

DEMOGRAFIA DELLE IMPRESE CREMONESI 2 trimestre 2011

DEMOGRAFIA DELLE IMPRESE CREMONESI 2 trimestre 2011 Imprese nel complesso In Lombardia, nel secondo trimestre del 2011 le anagrafi camerali registrano un saldo positivo di 6.804 unità. Alla fine di giugno

DEMOGRAFIA DELLE IMPRESE CREMONESI 2 trimestre 2011 Imprese nel complesso In Lombardia, nel secondo trimestre del 2011 le anagrafi camerali registrano un saldo positivo di 6.804 unità. Alla fine di giugno

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Fonte: elaborazione Unioncamere Lombardia su dati ASIA Istat. Tabella 2: Imprese per attività economica Lombardia

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Regione Campania. 1. Dati congiunturali del secondo trimestre 2014

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 1 trimestre 2014 a cura del NETWORK SECO Maggio 2014 Il Network SeCO è costituito

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 1 trimestre 2014 a cura del NETWORK SECO Maggio 2014 Il Network SeCO è costituito

INDAGINE TRIMESTRALE SETTORE SERVIZI. 1 trimestre 2015 Allegato Statistico. Unioncamere Lombardia Funzione Informazione economica

INDAGINE TRIMESTRALE SETTORE SERVIZI 1 trimestre 201 Allegato Statistico Unioncamere Lombardia Funzione Informazione economica Maggio 201 1. Gli indicatori congiunturali Nel primo trimestre 201 le imprese

INDAGINE TRIMESTRALE SETTORE SERVIZI 1 trimestre 201 Allegato Statistico Unioncamere Lombardia Funzione Informazione economica Maggio 201 1. Gli indicatori congiunturali Nel primo trimestre 201 le imprese

a cura della CGIL e dell IRES CGIL di MESSINA

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2014 a cura del NETWORK SECO Febbraio 2015 Il Network SeCO è costituito

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2014 a cura del NETWORK SECO Febbraio 2015 Il Network SeCO è costituito

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2009

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2009 Imprese nel complesso In Lombardia, nel primo trimestre del 2009 le anagrafi camerali registrano un saldo negativo di 2.536 unità. Alla fine di marzo

DEMOGRAFIA DELLE IMPRESE CREMONESI 1 trimestre 2009 Imprese nel complesso In Lombardia, nel primo trimestre del 2009 le anagrafi camerali registrano un saldo negativo di 2.536 unità. Alla fine di marzo

Le previsioni sull occupazione nel 2010 in provincia di BERGAMO

Le previsioni sull occupazione nel 2010 in provincia di BERGAMO Risultati dell Indagine Excelsior realizzata dal sistema camerale sulla domanda di lavoro delle imprese per l anno 2010 Servizio Documentazione

Le previsioni sull occupazione nel 2010 in provincia di BERGAMO Risultati dell Indagine Excelsior realizzata dal sistema camerale sulla domanda di lavoro delle imprese per l anno 2010 Servizio Documentazione

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

Indagine Excelsior 2015 Provincia di Perugia

Note per la Stampa - Perugia 29 giugno 2015 - Indagine Excelsior 2015 Provincia di Perugia II trimestre 2015 Presentati dal Presidente della Camera di Commercio di Perugia Giorgio Mencaroni i risultati

Note per la Stampa - Perugia 29 giugno 2015 - Indagine Excelsior 2015 Provincia di Perugia II trimestre 2015 Presentati dal Presidente della Camera di Commercio di Perugia Giorgio Mencaroni i risultati

3. LA DINAMICA TRIMESTRALE DELLE IMPRESE ATTIVE

3. LA DINAMICA TRIMESTRALE DELLE IMPRESE ATTIVE L analisi in chiave congiunturale della demografia delle imprese deve essere presa con cautela: le decisioni relative all avvio o alla cessazione di un attività

3. LA DINAMICA TRIMESTRALE DELLE IMPRESE ATTIVE L analisi in chiave congiunturale della demografia delle imprese deve essere presa con cautela: le decisioni relative all avvio o alla cessazione di un attività

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

1. Il sistema imprenditoriale IL SISTEMA IMPRENDITORIALE

IL SISTEMA IMPRENDITORIALE 1 1.1 Le imprese attive per settore e forma giuridica Nei primi tre mesi del 2015 risultano iscritte nel Registro Imprese della Camera di Commercio di Lodi 21.784 posizioni,

IL SISTEMA IMPRENDITORIALE 1 1.1 Le imprese attive per settore e forma giuridica Nei primi tre mesi del 2015 risultano iscritte nel Registro Imprese della Camera di Commercio di Lodi 21.784 posizioni,

OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977

24 aprile 2013 OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977 L Istat ha ricostruito le serie storiche trimestrali e di media annua dal 1977 ad oggi, dei principali aggregati del mercato del lavoro,

24 aprile 2013 OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977 L Istat ha ricostruito le serie storiche trimestrali e di media annua dal 1977 ad oggi, dei principali aggregati del mercato del lavoro,

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

LA DINAMICA DEI CONTRATTI DI LAVORO A TEMPO INDETERMINATO: IMPATTO DEGLI INCENTIVI E DEL JOBS ACT. AGGIORNAMENTO A GIUGNO 2015

VENETO LAVORO Osservatorio & Ricerca LA DINAMICA DEI CONTRATTI DI LAVORO A TEMPO INDETERMINATO: IMPATTO DEGLI INCENTIVI E DEL JOBS ACT. AGGIORNAMENTO A GIUGNO MISURE/62 Luglio Introduzione Nel il mercato

VENETO LAVORO Osservatorio & Ricerca LA DINAMICA DEI CONTRATTI DI LAVORO A TEMPO INDETERMINATO: IMPATTO DEGLI INCENTIVI E DEL JOBS ACT. AGGIORNAMENTO A GIUGNO MISURE/62 Luglio Introduzione Nel il mercato

Il settore metalmeccanico veneto aziende e lavoratori nella crisi (2009-2012)

") Il settore metalmeccanico veneto aziende e lavoratori nella crisi (2009-2012) report marzo 2013 IX congresso regionale Veneto Dal lavoro rinasce il futuro Dolo (Venezia) 4-5 aprile 2013 - 2 - Il quadro

Il settore metalmeccanico veneto aziende e lavoratori nella crisi (2009-2012) report marzo 2013 IX congresso regionale Veneto Dal lavoro rinasce il futuro Dolo (Venezia) 4-5 aprile 2013 - 2 - Il quadro

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

REGISTRO IMPRESE: 50indicatori. si rafforza la struttura imprenditoriale. I dati della movimentazione a fine settembre 2013 in provincia di Modena

5indicatori REGISTRO IMPRESE: si rafforza la struttura imprenditoriale I dati della movimentazione a fine settembre 213 in provincia di SALDO TRA ISCRIZIONI E CESSAZIONI Nel 3 trimestre del 213 il tessuto

5indicatori REGISTRO IMPRESE: si rafforza la struttura imprenditoriale I dati della movimentazione a fine settembre 213 in provincia di SALDO TRA ISCRIZIONI E CESSAZIONI Nel 3 trimestre del 213 il tessuto

1. La situazione economica e del mercato del lavoro

1. La situazione economica e del mercato del lavoro Per la lettura dei dati non si può prescindere dal considerare l impatto dei molteplici fattori che hanno mutato radicalmente il mondo del lavoro a causa

1. La situazione economica e del mercato del lavoro Per la lettura dei dati non si può prescindere dal considerare l impatto dei molteplici fattori che hanno mutato radicalmente il mondo del lavoro a causa

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2013 a cura del NETWORK SECO marzo 2014 Il Network SeCO è costituito da:

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2013 a cura del NETWORK SECO marzo 2014 Il Network SeCO è costituito da:

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

VENETO LAVORO Osservatorio & Ricerca. I CONTRATTI DI LAVORO A TEMPO INDETERMINATO. AGGIORNAMENTO AL 30 settembre 2015

VENETO LAVORO Osservatorio & Ricerca I CONTRATTI DI LAVORO A TEMPO INDETERMINATO. AGGIORNAMENTO AL 30 settembre MISURE/64 1 Ottobre Introduzione Nel la regolazione del mercato del lavoro è stata oggetto

VENETO LAVORO Osservatorio & Ricerca I CONTRATTI DI LAVORO A TEMPO INDETERMINATO. AGGIORNAMENTO AL 30 settembre MISURE/64 1 Ottobre Introduzione Nel la regolazione del mercato del lavoro è stata oggetto

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

OPEN - Fondazione Nord Est Febbraio 2013

A7. FECONDITÀ, NUZIALITÀ E DIVORZIALITÀ Diminuisce il tasso di fertilità dopo la crescita degli ultimi anni A livello nazionale il tasso di fecondità totale (numero medio di figli per donna in età feconda)

A7. FECONDITÀ, NUZIALITÀ E DIVORZIALITÀ Diminuisce il tasso di fertilità dopo la crescita degli ultimi anni A livello nazionale il tasso di fecondità totale (numero medio di figli per donna in età feconda)

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO 1 Rapporto 2007 sulla occupazione nelle imprese ricettive, di viaggi e di ristorazione della Provincia

ENTE BILATERALE TURISMO Della Regione Lazio OSSERVATORIO DEL MERCATO DEL LAVORO NEL SETTORE TURISTICO 1 Rapporto 2007 sulla occupazione nelle imprese ricettive, di viaggi e di ristorazione della Provincia

Comunicato Stampa Mantova, 18 febbraio 2014 I PROGRAMMI OCCUPAZIONALI DELLE IMPRESE PER IL PRIMO TRIMESTRE 2014

Comunicato Stampa Mantova, 18 febbraio 2014 I PROGRAMMI OCCUPAZIONALI DELLE IMPRESE PER IL PRIMO TRIMESTRE 2014 Il Servizio Informazione e Promozione Economica della Camera di Commercio di Mantova rende

Comunicato Stampa Mantova, 18 febbraio 2014 I PROGRAMMI OCCUPAZIONALI DELLE IMPRESE PER IL PRIMO TRIMESTRE 2014 Il Servizio Informazione e Promozione Economica della Camera di Commercio di Mantova rende

IL SETTORE. COSTRUZIONI in provincia di Trento

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

Ufficio studi IL LAVORO NEL TURISMO

Ufficio studi I dati più recenti indicano in oltre 1,4 milioni il numero degli occupati nelle imprese del turismo. Il 68% sono dipendenti. Per conto dell EBNT (Ente Bilaterale Nazionale del Turismo) Fipe,

Ufficio studi I dati più recenti indicano in oltre 1,4 milioni il numero degli occupati nelle imprese del turismo. Il 68% sono dipendenti. Per conto dell EBNT (Ente Bilaterale Nazionale del Turismo) Fipe,

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

CRUSCOTTO DI INDICATORI STATISTICI ISERNIA

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 2 TRIMESTRE 2015 TAVOLE CONGIUNTURALI Elaborazioni a: Giugno 2015 Indice delle tavole Dati congiunturali a periodicità trimestrale Dinamismo

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 2 TRIMESTRE 2015 TAVOLE CONGIUNTURALI Elaborazioni a: Giugno 2015 Indice delle tavole Dati congiunturali a periodicità trimestrale Dinamismo

CRUSCOTTO DI INDICATORI STATISTICI

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 2 TRIMESTRE 2015 TAVOLE CONGIUNTURALI Elaborazioni a: Giugno 2015 Indice delle tavole Dati congiunturali a periodicità trimestrale Dinamismo

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 2 TRIMESTRE 2015 TAVOLE CONGIUNTURALI Elaborazioni a: Giugno 2015 Indice delle tavole Dati congiunturali a periodicità trimestrale Dinamismo

Crisi e mercato del lavoro in provincia di Bergamo. Manuela Samek Lodovici Bergamo, 1 dicembre 2009

Crisi e mercato del lavoro in provincia di Bergamo Manuela Samek Lodovici Bergamo, 1 dicembre 009 Gli indicatori strutturali Nel I semestre 009 la crisi colpisce soprattutto l occupazione maschile Tasso

Crisi e mercato del lavoro in provincia di Bergamo Manuela Samek Lodovici Bergamo, 1 dicembre 009 Gli indicatori strutturali Nel I semestre 009 la crisi colpisce soprattutto l occupazione maschile Tasso

CRUSCOTTO DI INDICATORI STATISTICI CAGLIARI REPORT CON DATI STRUTTURALI ANNO 2011 REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2012

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI STRUTTURALI ANNO 2011 REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2012 elaborazioni a: Marzo 2012 Indice delle tavole Dati strutturali a periodicità annuale

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI STRUTTURALI ANNO 2011 REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2012 elaborazioni a: Marzo 2012 Indice delle tavole Dati strutturali a periodicità annuale

Presentazione del Rapporto L economia del Molise Pietro de Matteis

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

OSSERVATORIO SULLE IMPRESE. Anno 2013. Camera di Commercio di Bergamo Servizio Studi e informazione economica

OSSERVATORIO SULLE IMPRESE Anno 2013 Camera di Commercio di Bergamo Servizio Studi e informazione economica Note e avvertenze Le imprese registrate comprendono oltre alle imprese attive anche le posizioni

OSSERVATORIO SULLE IMPRESE Anno 2013 Camera di Commercio di Bergamo Servizio Studi e informazione economica Note e avvertenze Le imprese registrate comprendono oltre alle imprese attive anche le posizioni

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 1 trimestre 2015 a cura del NETWORK SECO Giugno 2015 Il Network SeCO è costituito

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 1 trimestre 2015 a cura del NETWORK SECO Giugno 2015 Il Network SeCO è costituito

STRUTTURA E EVOLUZIONE DEI SERVIZI COMMERCIALI IN TICINO

13. Commercio STRUTTURA E EVOLUZIONE DEI SERVIZI COMMERCIALI IN TICINO Maggio 211 Giubiasco, 3 maggio 211 I COMPARTI ANALIZZATI SETTORE SECONDARIO 1. EDILIZIA E COSTRUZIONI 2. CHIMICA E FARMACEUTICA 3.

13. Commercio STRUTTURA E EVOLUZIONE DEI SERVIZI COMMERCIALI IN TICINO Maggio 211 Giubiasco, 3 maggio 211 I COMPARTI ANALIZZATI SETTORE SECONDARIO 1. EDILIZIA E COSTRUZIONI 2. CHIMICA E FARMACEUTICA 3.

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 25/01/2013

Elaborazione flash Ufficio Studi Confartigianato Vicenza 25/01/2013 Alcuni indicatori economici Focus sull artigianato nella provincia di Vicenza Dati a supporto della mobilitazione nazionale Rete Imprese

Elaborazione flash Ufficio Studi Confartigianato Vicenza 25/01/2013 Alcuni indicatori economici Focus sull artigianato nella provincia di Vicenza Dati a supporto della mobilitazione nazionale Rete Imprese

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

LA DINAMICA DELLE IMPRESE GIOVANILI, FEMMINILI E STRANIERE NEL 3 TRIMESTRE 2015

LA DINAMICA DELLE IMPRESE GIOVANILI, FEMMINILI E STRANIERE NEL 3 TRIMESTRE 215 Saldi positivi ma in leggera flessione Nel terzo trimestre 215 i saldi tra iscrizioni e cessazioni di imprese liguri giovanili,

LA DINAMICA DELLE IMPRESE GIOVANILI, FEMMINILI E STRANIERE NEL 3 TRIMESTRE 215 Saldi positivi ma in leggera flessione Nel terzo trimestre 215 i saldi tra iscrizioni e cessazioni di imprese liguri giovanili,

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

A.4 IL SISTEMA PRODUTTIVO

A.4 IL SISTEMA PRODUTTIVO A.4.1 Le unità locali Le unità locali presenti sul territorio della provincia di Ferrara, al Censimento dell Industria e dei Servizi 2001, erano 32.101, in aumento, rispetto al

A.4 IL SISTEMA PRODUTTIVO A.4.1 Le unità locali Le unità locali presenti sul territorio della provincia di Ferrara, al Censimento dell Industria e dei Servizi 2001, erano 32.101, in aumento, rispetto al

MOVIMPRESE NATALITA E MORTALITA DELLE IMPRESE ITALIANE REGISTRATE PRESSO LA CAMERA DI COMMERCIO DI BOLOGNA - 2 TRIMESTRE 2015 -

MOVIMPRESE NATALITA E MORTALITA DELLE IMPRESE ITALIANE REGISTRATE PRESSO LA CAMERA DI COMMERCIO DI BOLOGNA - 2 TRIMESTRE 2015 - Sono 96.369 le imprese registrate alla Camera di commercio al 30 giugno 2015,

MOVIMPRESE NATALITA E MORTALITA DELLE IMPRESE ITALIANE REGISTRATE PRESSO LA CAMERA DI COMMERCIO DI BOLOGNA - 2 TRIMESTRE 2015 - Sono 96.369 le imprese registrate alla Camera di commercio al 30 giugno 2015,

I lavoratori domestici in Friuli Venezia Giulia

1 luglio 2015 #lavoro Rassegna Stampa Messaggero Veneto2lug2015 Il Piccolo 2lug2015 TG3 RAI FVG 1lug2015 I lavoratori domestici in Friuli Venezia Giulia Anche in Friuli Venezia Giulia il mercato del lavoro

1 luglio 2015 #lavoro Rassegna Stampa Messaggero Veneto2lug2015 Il Piccolo 2lug2015 TG3 RAI FVG 1lug2015 I lavoratori domestici in Friuli Venezia Giulia Anche in Friuli Venezia Giulia il mercato del lavoro

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 2 trimestre 2015 a cura del NETWORK SECO Settembre 2015 Il Network SeCO è costituito

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 2 trimestre 2015 a cura del NETWORK SECO Settembre 2015 Il Network SeCO è costituito

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Figura 3.22 - Evoluzione dei consumi totali di energia elettrica. Figura 3.23 - Ripartizione dei consumi totali di energia elettrica

Figura 3.22 Evoluzione dei consumi totali di energia elettrica Figura 3.23 Ripartizione dei consumi totali di energia elettrica 67 Figura 3.24 Ripartizione dei consumi totali di energia elettrica (dati

Figura 3.22 Evoluzione dei consumi totali di energia elettrica Figura 3.23 Ripartizione dei consumi totali di energia elettrica 67 Figura 3.24 Ripartizione dei consumi totali di energia elettrica (dati

L età dei vincitori La presenza femminile. L età dei vincitori La presenza femminile. Confronto tra il concorso ordinario ed il concorso riservato

Premessa Corso-concorso ordinario L età dei vincitori La presenza femminile Corso-concorso riservato L età dei vincitori La presenza femminile Confronto tra il concorso ordinario ed il concorso riservato

Premessa Corso-concorso ordinario L età dei vincitori La presenza femminile Corso-concorso riservato L età dei vincitori La presenza femminile Confronto tra il concorso ordinario ed il concorso riservato

Il mercato del lavoro nella provincia di Ancona: la banca dati Excelsior

Il mercato del lavoro nella provincia di Ancona: la banca dati Excelsior Relazione di Stefano Staffolani 1) breve sintesi delle informazioni empiriche sul mercato del lavoro provinciale e regionale 2)

Il mercato del lavoro nella provincia di Ancona: la banca dati Excelsior Relazione di Stefano Staffolani 1) breve sintesi delle informazioni empiriche sul mercato del lavoro provinciale e regionale 2)

terziario friuli venezia giulia ottobre 2013

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

Terzo settore. risorsa economica e sociale del VCO

risorsa economica e sociale del VCO TERZO SETTORE: risorsa economica e sociale per il territorio Il censimento 2011, a 10 anni di distanza dal precedente, ci restituisce informazioni che mettono in luce

risorsa economica e sociale del VCO TERZO SETTORE: risorsa economica e sociale per il territorio Il censimento 2011, a 10 anni di distanza dal precedente, ci restituisce informazioni che mettono in luce

Assessorato al Lavoro e alle Attività di Orientamento per il mercato del lavoro

Assessorato al Lavoro e alle Attività di Orientamento per il mercato del lavoro Obiettivo della esposizione Fornire (attingendo alle diverse fonti) le principali informazioni sulle dinamiche occupazionali

Assessorato al Lavoro e alle Attività di Orientamento per il mercato del lavoro Obiettivo della esposizione Fornire (attingendo alle diverse fonti) le principali informazioni sulle dinamiche occupazionali

Saldi delle posizioni lavorative dal 30 giugno 2008 per genere e cittadinanza

LA GRANDE CRISI RACCONTATA DAI NUMERI di Maurizio Gambuzza Saldi delle posizioni lavorative dal 3 giugno 28 per genere e cittadinanza 5-5 -1-15 -2-25 Uomini italiani Donne italiane Uomini stranieri Donne

LA GRANDE CRISI RACCONTATA DAI NUMERI di Maurizio Gambuzza Saldi delle posizioni lavorative dal 3 giugno 28 per genere e cittadinanza 5-5 -1-15 -2-25 Uomini italiani Donne italiane Uomini stranieri Donne

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Osservatorio sui dati contabili delle imprese del commercio e dei servizi di vicinato: dati relativi al IV trimestre 2007

Osservatorio sui dati contabili delle imprese del commercio e dei servizi di vicinato: dati relativi al IV trimestre 2007 a cura di Ascom e Confesercenti Ricerca effettuata da Paolo Vaglio (Ceris-Cnr)

Osservatorio sui dati contabili delle imprese del commercio e dei servizi di vicinato: dati relativi al IV trimestre 2007 a cura di Ascom e Confesercenti Ricerca effettuata da Paolo Vaglio (Ceris-Cnr)

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

INDAGINE ANNUALE OCCUPAZIONALE

INDAGINE ANNUALE OCCUPAZIONALE Anno 2014 Parma, giugno 2015 A cura di OSSERVATORIO ECONOMICO UFFICIO STUDI Introduzione La prima edizione dell indagine sull occupazione condotta dell Unione Parmense degli

INDAGINE ANNUALE OCCUPAZIONALE Anno 2014 Parma, giugno 2015 A cura di OSSERVATORIO ECONOMICO UFFICIO STUDI Introduzione La prima edizione dell indagine sull occupazione condotta dell Unione Parmense degli

Una lettura di genere del mercato del lavoro in Provincia di Bolzano

Una lettura di genere del mercato del lavoro in Provincia di Bolzano La forza lavoro femminile Il mercato del lavoro in provincia di Bolzano è caratterizzato da un alto tasso di partecipazione, sia rispetto

Una lettura di genere del mercato del lavoro in Provincia di Bolzano La forza lavoro femminile Il mercato del lavoro in provincia di Bolzano è caratterizzato da un alto tasso di partecipazione, sia rispetto

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

CRUSCOTTO DI INDICATORI STATISTICI VITERBO REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2015 TAVOLE CONGIUNTURALI DELLE IMPRESE ATTIVE

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2015 TAVOLE CONGIUNTURALI DELLE IMPRESE ATTIVE Elaborazioni a: Marzo 2015 Indice delle tavole Dati congiunturali a periodicità

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI CONGIUNTURALI 1 TRIMESTRE 2015 TAVOLE CONGIUNTURALI DELLE IMPRESE ATTIVE Elaborazioni a: Marzo 2015 Indice delle tavole Dati congiunturali a periodicità