la Financial Literacy e le Politiche Bancarie di Informazione e Trasparenza

|

|

|

- Rosa Cattaneo

- 8 anni fa

- Visualizzazioni

Transcript

1 L Educazione Finanziaria allo Sportello: la Financial Literacy e le Politiche Bancarie di Informazione e Trasparenza Margherita Fort (Università di Bologna) Francesco Manaresi (Banca d Italia) Serena Trucchi (Università di Bologna) le opinioni espresse non impegnano necessariamente l Istituzione di appartenenza

le opinioni espresse non impegnano necessariamente l Istituzione di")

2 La ricerca Adult s Financial Literacy and Households Financial Assets: the Role of Banks Information Policies (2014) mimeo Versione precedente: Banks Information Policy, Financial Literacy and Household Wealth (2012) IZA DP No. 6989

")

3 Alcuni Fatti Economici sulla Financial Literacy La Financial Literacy (capacità dei risparmiatori di svolgere una corretta pianificazione finanziaria) è sempre più importante: mercati finanziari sempre più accessibili ai «piccoli investitori»; sistemi pensionistici che mettono al centro le scelte individuali; crisi economica e difficoltà occupazionali.

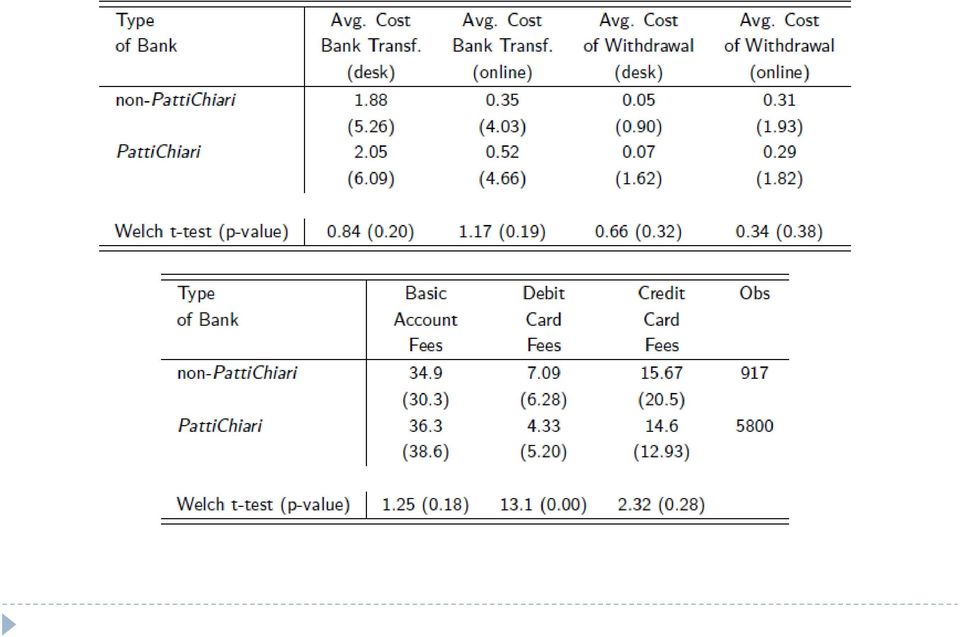

4 Migliorare la propria FL allo sportello? Le politiche di sostegno alla Financial Literacy prediligono spesso l educazione formale: Nelle scuole Nei luoghi di lavoro La Domanda: È possibile migliorare la FL attraverso l informazione data dalle banche ai clienti?

5 Migliorare la propria FL allo sportello? Politiche informative: possono avere fini educativi (spiegare come funziona il risparmio); Politiche di trasparenza: forniscono più facilmente le informazioni. Svolte in un luogo saliente per le decisioni finanziarie; In modo continuativo e su più larga scala rispetto all educazione formale. => abbassano il costo di acquisire FL

6 Il paper Sfruttiamo la presenza di un consorzio di banche che implementa politiche informative (PattiChiari) Studiamo come la FL differisca tra le famiglie clienti e non clienti del consorzio. Analizziamo la relazione tra valore e composizione degli attivi finanziari e FL, sfruttando le politiche informative come variabile strumentale.

7 Un primo caso di studio: il Consorzio PattiChiari Nato nel 2003; Scopi: favorire la trasparenza bancaria diffondere l educazione finanziaria; Nel 2010, 98 banche (65% degli sportelli)

8 Un primo caso di studio Gli Impegni per la Qualità (attivi nel 2010): 1. Trasferibilità dei servizi bancari 2. Materiale informativo standardizzato su conti correnti, investimenti, mutui - 3. Sicurezza nell home banking 4. Confrontabilità dei conti correnti

9

10 I Dati L Indagine sui Bilanci e sulla Ricchezza delle Famiglie 2010 fornisce per 4,865 famiglie italiane: La Financial Literacy del capofamiglia; Le banche dove la famiglia ha conti correnti (fino a 5); Dati socio-demografici (età, sesso e istruzione del capofamiglia, numero di componenti, redditi); Informazioni sul patrimonio finanziario.

; Informazioni sul")

11 Identificare la Financial Literacy L Indagine misura la FL di base attraverso 3 domande (Lusardi e Mitchell 2014): 1. Supponga di lasciare euro su un conto corrente che le frutta un tasso d interesse dell 1 per cento e che non ha spese di gestione. Immagini inoltre che l inflazione sia pari al 2 per cento. Lei ritiene che, fra un anno, quando preleverà i soldi, sarà in grado di comprare la stessa quantità di beni che potrebbe comprare spendendo oggi i euro? (sì, di più, di meno) 2. Con quali delle seguenti tipologie di mutuo lei pensa di poter stabilire fin dall inizio l ammontare massimo e il numero delle rate che dovrà pagare prima di poter estinguere il suo debito? (tasso fisso, tasso variabile, tasso variabile e rata costante) 3. Secondo Lei, quali delle seguenti strategie di investimento comporta un maggior rischio di perdere del denaro? (investire in una sola società, in titoli di più società)

12 L analisi empirica Consideriamo il modello: FFLL iiii = αα 0 + αα 1 PPCC iiii + XXαα 2 + δδ pp + εε iiii αα 1 rappresenta l effetto delle politiche di informazione sotto 2 ipotesi: 1. Unconfoundedness: Al netto delle politiche informative, le banche che appartengono al Consorzio non differiscono dalle altre nei servizi bancari; 2. Selezione: I clienti non selezionano le banche del Consorzio a causa delle politiche informative (e le banche non entrano nel Consorzio per selezionare i clienti);

13 Evidenze a favore delle ipotesi di identificazione 1. Unconfoundedness: Costi e tariffe dei servizi di conto corrente non sono diversi (mediamente) tra banche PC e non-pc; No differenze nell accesso al credito da parte dei diversi clienti. 2. Selezione dei clienti: I motivi per cui si sceglie la propria banca principale non differiscono tra clienti PC e non-pc (il 64% sceglie per prossimità, il 15% per condizioni finanziarie). Test «placebo»: reddito e ricchezza degli individui prima che fosse introdotto il Consorzio (nel 2002) non differiscono tra i successivi clienti PC e non-pc.

14 Risultati A parità di caratteristiche, i clienti PattiChiari hanno una maggiore Financial Literacy: risposte corrette fornite (12% in più rispetto alla media) Tale effetto è più forte tra le donne, gli anziani, ed i single. Il risultato è robusto a spiegazioni alternative: re-test, diverse relazioni banca-cliente, diverse caratteristiche e preferenze dei clienti. È presente anche nel 2006 e 2008.

15 Stima IV Utilizziamo PC come strumento per FL e stimiamo il modello: AAAA iiii = ββ 0 + ββ 1 FFFF iiii + XXββ 2 + γγ pp + εε iiii Ipotesi: l effetto di essere clienti di una banca PC passa solo attraverso l aumento della FL. Risultati: Un aumento del 10% della FL media aumenterebbe la ricchezza finanziaria della famiglia di circa 1,500 euro (8% della ricchezza media). L effetto passa attraverso una maggiore diversificazione del portafoglio (+ mkt. obbligazionario e azionario)

. L effetto passa attraverso una maggiore diversificazione del portafoglio (+ mkt.")

16 Conclusioni Un adeguato livello di educazione finanziaria rappresenta un valore sempre più rilevante per le famiglie e per la società. Le politiche a sostegno della FL possono travalicare i confini dell educazione formale e investire il campo dell informazione bancaria. Le nostre evidenze empiriche mostrano che i clienti di banche che hanno implementato tali politiche evidenziano una maggiore educazione finanziaria di base. La ricerca potrebbe beneficiare di esperimenti sul campo controllati che sfruttino tutte le fonte di dati disponibili.

17 Anno: 2010, Capofamiglia di età 30+, trimming di Fin.assets 5% N. = 4,865 * N. = 2,653

18

19 Effetti di essere cliente di PC e della FL - baseline

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Il Servizio di Consulenza Private del Gruppo Banca Sella

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

Opportunità e problematicita delle iniziative italiane in tema di educazione finanziaria. Bergamo, 23 gennaio 2009

Convegno adeimf Nuove politiche per la gestione bancaria Opportunità e problematicita delle iniziative italiane in tema di educazione finanziaria Bergamo, 23 gennaio 2009 Maurizio Trifilidis maurizio.trifilidis@bancaditalia.it

Convegno adeimf Nuove politiche per la gestione bancaria Opportunità e problematicita delle iniziative italiane in tema di educazione finanziaria Bergamo, 23 gennaio 2009 Maurizio Trifilidis maurizio.trifilidis@bancaditalia.it

Principi Guida per l Investimento Finanziario

Principi Guida per l Investimento Finanziario Giovanna Nicodano Università di Torino e CeRP-Collegio Carlo Alberto I nostri risparmi seminario di Financial Education Biennale Democrazia, Torino, Aprile

Principi Guida per l Investimento Finanziario Giovanna Nicodano Università di Torino e CeRP-Collegio Carlo Alberto I nostri risparmi seminario di Financial Education Biennale Democrazia, Torino, Aprile

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e

e") l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

I sei profili relativi ai conti a pacchetto sono:

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Dati e informazioni su ricchezza e povertà delle famiglie straniere in Italia nel 2008. Agosto 2011

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

RISPARMIO Scheda di lavoro

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

La preparazione degli italiani al risparmio previdenziale

La preparazione degli italiani al risparmio previdenziale Elsa Fornero Università di Torino e CeRP Giornata Dipartimentale del Dipartimento di Economia Università dell Insubria Varese, 15 giugno 2010 La

La preparazione degli italiani al risparmio previdenziale Elsa Fornero Università di Torino e CeRP Giornata Dipartimentale del Dipartimento di Economia Università dell Insubria Varese, 15 giugno 2010 La

Investire in una maggiore conoscenza tra banche e clienti: strumenti e risultati

Investire in una maggiore conoscenza tra banche e clienti: strumenti e risultati Massimo Roccia Direttore Centrale ABI Segretario Consorzio PattiChiari Roma, 12 febbraio 2007 2 Il Consorzio PattiChiari

Investire in una maggiore conoscenza tra banche e clienti: strumenti e risultati Massimo Roccia Direttore Centrale ABI Segretario Consorzio PattiChiari Roma, 12 febbraio 2007 2 Il Consorzio PattiChiari

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Presentazione dei risultati Gli indici statistici

Le competenze economicofinanziarie degli italiani Presentazione dei risultati Gli indici statistici Carlo Di Chiacchio - INVALSI I comportamenti finanziari Il possesso di una competenza in campo economico

Le competenze economicofinanziarie degli italiani Presentazione dei risultati Gli indici statistici Carlo Di Chiacchio - INVALSI I comportamenti finanziari Il possesso di una competenza in campo economico

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

UROWeek SPECIALE COMMUNITY NEWS. www.euromediaresearch.it. 13 maggio 2015. Facebook.com/EuromediaResearch. Twitter.com/EuromediaR

nr.28 del 13 mag. 2015 13 maggio 2015 SPECIALE COMMUNITY www.euromediaresearch.it Facebook.com/EuromediaResearch Twitter.com/EuromediaR Gli italiani e il risparmio Gli italiani e il risparmio Parlando

nr.28 del 13 mag. 2015 13 maggio 2015 SPECIALE COMMUNITY www.euromediaresearch.it Facebook.com/EuromediaResearch Twitter.com/EuromediaR Gli italiani e il risparmio Gli italiani e il risparmio Parlando

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

La trasferibilità del risparmio dei migranti fra prospettive ed ostacoli.

La trasferibilità del risparmio dei migranti fra prospettive ed ostacoli. Daniele Frigeri CeSPI Roma, 26 novembre 2009 Evoluzione bancarizzazione dei migranti in Italia Nel 2007 i migranti titolari di

La trasferibilità del risparmio dei migranti fra prospettive ed ostacoli. Daniele Frigeri CeSPI Roma, 26 novembre 2009 Evoluzione bancarizzazione dei migranti in Italia Nel 2007 i migranti titolari di

I nostri risparmi: seminario di educazione finanziaria. Annamaria Lusardi Dartmouth College, USA Financial Literacy Center

I nostri risparmi: seminario di educazione finanziaria Annamaria Lusardi Dartmouth College, USA Financial Literacy Center Biennale Democrazia, Torino, 16 Aprile 2011 I grandi cambiamenti in corso Cambiamenti

I nostri risparmi: seminario di educazione finanziaria Annamaria Lusardi Dartmouth College, USA Financial Literacy Center Biennale Democrazia, Torino, 16 Aprile 2011 I grandi cambiamenti in corso Cambiamenti

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Lezione nona. L Ires e la tassazione dei redditi d impresa

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Posso creare le basi per una vita serena investendo i miei risparmi?

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

Tasso Annuo Effettivo Globale (TAEG) 7,5000% 7,5000% 5,2000% 5,6000%

7,5000% 7,5000% 5,2000% 5,6000%") Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta

Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta

Profili di operatività per il calcolo dell Indicatore Sintetico di Costo dei conti correnti

Profili di operatività per il calcolo dell Indicatore Sintetico di Costo dei conti correnti È arrivato l ISC Con l entrata in vigore del Provvedimento emanato da Banca d Italia in data 29 luglio 2009,

Profili di operatività per il calcolo dell Indicatore Sintetico di Costo dei conti correnti È arrivato l ISC Con l entrata in vigore del Provvedimento emanato da Banca d Italia in data 29 luglio 2009,

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE Presentazione Indagine CNA UMBRIA Perugia, 9 Aprile 2015 Sommario Obiettivi dell indagine Il campione I risultati dell indagine I

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE Presentazione Indagine CNA UMBRIA Perugia, 9 Aprile 2015 Sommario Obiettivi dell indagine Il campione I risultati dell indagine I

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

BFI Capital Protect (CHF): Opportunità di rendimento con garanzia multipla

: Opportunità di rendimento con garanzia multipla") BFI Capital Protect (CHF): Opportunità di rendimento con garanzia multipla Sicurezza garantita, opportunità di rendimento comprese. Con il fondo garantito BFI Capital Protect (CHF) partecipate all andamento

BFI Capital Protect (CHF): Opportunità di rendimento con garanzia multipla Sicurezza garantita, opportunità di rendimento comprese. Con il fondo garantito BFI Capital Protect (CHF) partecipate all andamento

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Convenzione Ingegneri Salerno

B o z z a Maggio 2009 Convenzione Ingegneri Salerno Indice > Santander Private Banking: chi siamo > Conto corrente dell Ordine degli Ingegneri di Salerno > Conto Privato: Ingegneri di Salerno 2 Santander

B o z z a Maggio 2009 Convenzione Ingegneri Salerno Indice > Santander Private Banking: chi siamo > Conto corrente dell Ordine degli Ingegneri di Salerno > Conto Privato: Ingegneri di Salerno 2 Santander

US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000.

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

sempre affidabile indice 2 3 5-7

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

CASA: TRA DIRITTO E MERCATO Bergamo, 4 febbraio 2013

Bergamo, 4 febbraio 2013 LA DOMANDA ABITATIVA CHE CAMBIA Secondo i dati dell'annuario statistico Regionale di Regione Lombardia nel 2011 nella nostra Provincia risiedevano 1.087.401 persone e 443.915.

Bergamo, 4 febbraio 2013 LA DOMANDA ABITATIVA CHE CAMBIA Secondo i dati dell'annuario statistico Regionale di Regione Lombardia nel 2011 nella nostra Provincia risiedevano 1.087.401 persone e 443.915.

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO. Economia degli Intermediari Finanziari

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

BIL Wealth Management La gestione discrezionale su misura

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

Analisi di convenienza economica di un impianto fotovoltaico da 3kWp

Analisi di convenienza economica di un impianto fotovoltaico da 3kWp L ENERGIA è un bene di cui non possiamo fare a meno. Non si tratta di valutare la convenienza di un impianto fotovoltaico come investimento

Analisi di convenienza economica di un impianto fotovoltaico da 3kWp L ENERGIA è un bene di cui non possiamo fare a meno. Non si tratta di valutare la convenienza di un impianto fotovoltaico come investimento

L Ires e la tassazione dei redditi d impresa

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Il mercato dei capitali in Italia: un opportunità per investitori e imprese. Giorgio Gobbi Servizio Stabilità finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

Temi di Economia e Finanza

Temi di Economia e Finanza Le determinanti sui tassi d'interesse sui mutui: un'analisi empirica per i paesi del'area Euro A cura di Carlo Milani Giugno 2010 - Numero 2 - Sintesi Centro Studi e Ricerche

Temi di Economia e Finanza Le determinanti sui tassi d'interesse sui mutui: un'analisi empirica per i paesi del'area Euro A cura di Carlo Milani Giugno 2010 - Numero 2 - Sintesi Centro Studi e Ricerche

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

In banca! Parte I: preparazione. Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

Indice. p. 1. Introduzione. p. 2. Il consumo medio annuo pro capite di gas. p. 2. Il costo del gas con la tariffa di Maggior Tutela dell AEEG p.

Gas: le Regioni Italiane con il maggior numero di consumi e quelle con il risparmio più alto ottenibile Indice: Indice. p. 1 Introduzione. p. 2 Il consumo medio annuo pro capite di gas. p. 2 Il costo del

Gas: le Regioni Italiane con il maggior numero di consumi e quelle con il risparmio più alto ottenibile Indice: Indice. p. 1 Introduzione. p. 2 Il consumo medio annuo pro capite di gas. p. 2 Il costo del

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

Groundbreaking Innovative Financing of Training in a European Dimension. Sintesi del Documento Modello finale GIFTED Maggio 2013

Groundbreaking Innovative Financing of Training in a European Dimension Sintesi del Documento Modello finale GIFTED Maggio 2013 N. Riferimento Progetto 517624-LLP-1-2011-1-AT-GRUNDTVIG-GMP Workpackage

Groundbreaking Innovative Financing of Training in a European Dimension Sintesi del Documento Modello finale GIFTED Maggio 2013 N. Riferimento Progetto 517624-LLP-1-2011-1-AT-GRUNDTVIG-GMP Workpackage

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Regolamento interno della Società svizzera di credito alberghiero

Regolamento interno della Società svizzera di credito alberghiero (Regolamento interno SCA) 935.121.42 del 26 febbraio 2015 (Stato 1 aprile 2015) Approvato dal Consiglio federale il 18 febbraio 2015 L

Regolamento interno della Società svizzera di credito alberghiero (Regolamento interno SCA) 935.121.42 del 26 febbraio 2015 (Stato 1 aprile 2015) Approvato dal Consiglio federale il 18 febbraio 2015 L

Il disagio economico delle famiglie

delle famiglie Cristina Freguja Dirigente Servizio Condizioni economiche delle famiglie Cagliari, 17 settembre 2010 Gli indicatori di deprivazione materiale L indagine reddito e condizioni di vita EU-SILC

delle famiglie Cristina Freguja Dirigente Servizio Condizioni economiche delle famiglie Cagliari, 17 settembre 2010 Gli indicatori di deprivazione materiale L indagine reddito e condizioni di vita EU-SILC

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di credito al consumo anno 2012

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di al consumo anno 2012 Il al consumo in Italia Il settore del ai consumatori è regolato dal Testo Unico Bancario, così

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di al consumo anno 2012 Il al consumo in Italia Il settore del ai consumatori è regolato dal Testo Unico Bancario, così

Verso il multicomparto

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Con la crisi la povertà assoluta è raddoppiata

Con la crisi la povertà assoluta è raddoppiata Antonio Misiani In cinque anni la crisi economica ha causato la più forte contrazione dal dopoguerra del PIL (-6,9 per cento tra il 2007 e il 2012) e dei

Con la crisi la povertà assoluta è raddoppiata Antonio Misiani In cinque anni la crisi economica ha causato la più forte contrazione dal dopoguerra del PIL (-6,9 per cento tra il 2007 e il 2012) e dei

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti