|

|

|

- Emanuele Moro

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3

4

5

6

7

8

9

10

11 Fusione per incorporazione di Banca di Trento e Bolzano in Intesa Sanpaolo Milano, 19 dicembre 2014

12 Contenuto del documento EXECUTIVE SUMMARY 3 INTRODUZIONE 7 LIMITI DEL LAVORO 9 DOCUMENTAZIONE UTILIZZATA 12 PROFILO DI BTB 14 VALUTAZIONE DI BTB 17 STIMA RAPPORTO DI CAMBIO 26 CONCLUSIONI 29 ALLEGATI 31

13 BOZZA EXECUTIVE SUMMARY

14 Executive summary (1/3) Il Gruppo Intesa Sanpaolo (Gruppo), in linea con quanto previsto nel Piano d Impresa , ha avviato un progetto di semplificazione societaria ed organizzativa e razionalizzazione della copertura territoriale (Progetto). Uno degli step realizzativi del Progetto è rappresentato dalla fusione per incorporazione di Banca di Trento e Bolzano S.p.A. (BTB) in Intesa Sanpaolo S.p.A. (Intesa Sanpaolo o Capogruppo). Obiettivo del presente documento (Report) è quello di fornire elementi decisionali utili al Consiglio di Gestione di Intesa Sanpaolo ed al Consiglio di Amministrazione di BTB relativamente a: stima del prezzo da offrire agli azionisti terzi di BTB che, a seguito della fusione per incorporazione in Intesa Sanpaolo, decideranno di esercitare il loro diritto di vendita; stima del rapporto di cambio ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo e del numero massimo di nuove azioni Intesa Sanpaolo da assegnare agli azionisti terzi di BTB a seguito della fusione. Il valore di BTB da considerare ai fini dell operazione è stato stimato attraverso una pluralità di metodi quali: Valore osservato in recenti operazioni che hanno riguardato il capitale di BTB Metodo di mercato Nel corso del mese di novembre 2014 Intesa Sanpaolo ha perfezionato una serie di operazioni di acquisto aventi ad oggetto pacchetti di azioni di BTB. Complessivamente è stato acquistato un pacchetto di azioni corrispondenti al 2,25% del capitale di BTB ad un prezzo unitario per azione di Euro 1,55. Il valore di BTB è stato stimato applicando multipli osservati in recenti transazioni comparabili e sui borsini relativi ad un campione di banche comparabili. Valorizzazione delle prospettive reddituali Il valore di BTB è stato stimato applicando una metodologia reddituale e stimando un utile netto normalizzato che la banca è in grado di conseguire nel medio-lungo periodo. L utile netto normalizzato è stato stimato assumendo che entro il 2017 le performance di BTB si allineino ai target previsti nel Piano di Impresa del Gruppo. La stima dell utile netto normalizzato è stata condivisa con il management del Gruppo. 3

è quello di fornire elementi decisionali utili al Consiglio di Gestione di Intesa Sanpaolo ed al Consiglio di Amministrazione di BTB relativamente a: stima")

15 Executive summary (2/3) L applicazione delle metodologie precedentemente indicate ha prodotto i seguenti risultati: METODO VALORI PER AZIONE - Euro 1,55 RECENTI SCAMBI AZIONI BTB METODO DI MERCATO (Multipli di transazioni e borsini) 1,41 1,58 METODO REDDITUALE 1,42 1,57 Il valore di Euro 1,55 per azione osservato nelle recenti operazioni di acquisto da parte di Intesa Sanpaolo è compreso nei range sopra indicati seppure si posizioni nella parte superiore degli stessi. Sulla base delle considerazioni sopra riportate si ritiene che il valore di Euro 1,55 per azione di BTB, che rappresenta l ultimo riferimento di mercato circa la valorizzazione della banca, possa essere ritenuto congruo dal punto di vista economico-finanziario sia come base di riferimento su cui calcolare il rapporto di cambio per la fusione per incorporazione di BTB in Intesa Sanpaolo sia come prezzo da offrire agli azionisti di minoranza che, a seguito dell operazione di fusione, intendessero esercitare il loro diritto di vendita. Per quanto riguarda invece il prezzo delle azioni ordinarie Intesa Sanpaolo da prendere a riferimento per la determinazione del rapporto di cambio si è fatto riferimento ai prezzi osservati sul mercato di borsa per le azioni ordinarie. L orizzonte temporale di riferimento per la valorizzazione delle azioni Intesa Sanpaolo deve essere tale da consentire di incorporare adeguatamente le più recenti aspettative di mercato riguardo il prezzo (target price atteso dagli analisti Euro 2,70 per azione). Si è pertanto scelto di considerare quale valore di riferimento la media degli ultimi 3 mesi alla data del 17 dicembre La valorizzazione di Intesa Sanpaolo in linea con il prezzo di borsa crea per gli azionisti terzi di BTB una condizione di sostanziale indifferenza finanziaria tra ricevere azioni Intesa Sanpaolo ed esercitare il diritto loro spettante di vendita prima della fusione. 4

16 Executive summary (3/3) Sulla base dei valori di riferimento di BTB ed Intesa Sanpaolo precedentemente individuati il rapporto di cambio da considerare ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo è il seguente: Valore per azione BTB (Euro) 1,550 Prezzo per azione Intesa Sanpaolo (Euro) 2,330 Rapporto di cambio 0,6652 Numero azioni BTB detenute da terzi Numero azioni Intesa Sanpaolo da assegnare ai terzi Il numero complessivo di azioni Intesa Sanpaolo da emettere a favore degli azionisti terzi di BTB è pari a azioni corrispondenti ad un valore di circa Euro 18,76 mln. 5

17 BOZZA INTRODUZIONE

18 Introduzione Contesto di riferimento e obiettivi del documento Il Piano d Impresa prevede interventi su tutte le leve gestionali (ricavi, costi, rischio, capitale e liquidità) e un business mix maggiormente focalizzato sulle commissioni, per essere pronti anche a scenari prolungati di bassi tassi d interesse. In particolare, per quanto riguarda la Divisione Banca dei Territori, il Piano d Impresa prevede azioni di governo dei costi incentrate principalmente su due direttrici: SEMPLIFICAZIONE SOCIETARIA ED ORGANIZZATIVA RAZIONALIZZAZIONE COPERTURA TERRITORIALE Riduzione graduale e significativa del numero di entità giuridiche: 11 banche integrate a fronte delle attuali 17. Semplificazione organizzativa con piena responsabilizzazione dei Direttori regionali e focalizzazione completa sulle attività commerciali e di servizio al cliente. Chiusura di circa 800 filiali di cui circa 300 entro il Adozione di modelli di filiali differenziati (es. filiali complete vs. filiali semplici). Liberazione di tempo commerciale nelle filiali mediante digitalizzazione (accentramento attività amministrative e di controllo, aumento livelli di automazione e riduzione dell operatività di cassa). Le azioni precedentemente descritte consentiranno di ridurre entro il 2017 il cost/income ratio della Divisione Banca dei Territori di 400 bps. L obiettivo di riduzione strutturale del cost/income sarà raggiunto anche attraverso la riallocazione ad attività commerciali delle persone "liberate" a seguito della razionalizzazione della copertura territoriale e della semplificazione societaria. Uno degli step realizzativi del Progetto è rappresentato dalla fusione per incorporazione di BTB in Intesa Sanpaolo. Obiettivo del presente Report è quello di fornire elementi decisionali utili al Consiglio di Gestione di Intesa Sanpaolo ed al Consiglio di Amministrazione di BTB relativamente a: stima del rapporto di cambio ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo e del numero massimo di nuove azioni Intesa Sanpaolo da assegnare agli azionisti terzi di BTB a seguito della fusione; stima del prezzo da offrire agli azionisti terzi di BTB che, a seguito della fusione per incorporazione in Intesa Sanpaolo, decideranno di esercitare il loro diritto di vendita. 7

19 BOZZA LIMITI DEL LAVORO

20 Introduzione Limiti del lavoro (1/2) L incarico ci è stato affidato al fine di fornire al Consiglio di Gestione di Intesa Sanpaolo ed al Consiglio di Amministrazione di BTB elementi decisionali utili ai fini della realizzazione dell operazione societaria precedentemente descritta. Nell ambito dell incarico né BTB, né la capogruppo Intesa Sanpaolo (insieme BTB, Parti) hanno richiesto a Deloitte di esprimersi circa la sottostante decisione di realizzare il Progetto, né questo parere riguarda tale decisione, che rimane di esclusiva competenza delle Parti. Destinatari del presente documento sono il Consiglio di Gestione di Intesa Sanpaolo ed il Consiglio di Amministrazione di BTB. I contenuti del Report non potranno essere utilizzati per finalità diverse da quelle indicate nello stesso, in particolare se connesse ad obblighi e prescrizioni di provvedimenti legislativi, amministrativi e/o di vigilanza, né portati a conoscenza di soggetti esterni senza il preventivo consenso scritto da parte di Deloitte che non sarà irragionevolmente negato. Le nostre analisi sono state formulate sulla base del materiale raccolto e messo a nostra disposizione dal management del Gruppo Intesa Sanpaolo. Si è proceduto nel presupposto della correttezza, completezza ed accuratezza dei dati fornitici. I risultati delle nostre analisi non potranno pertanto essere in alcun modo considerati come una promessa o un assicurazione sulle prospettive future di BTB e/o di Intesa Sanpaolo. Le opinioni espresse nel presente Report si basano necessariamente sulle informazioni economico-finanziarie e sulle condizioni dei mercati finanziari disponibili e valutabili alla data del 17 dicembre È inteso che eventuali sviluppi successivi potrebbero influire sulle conclusioni riportate nel Report. Si ritiene che le valutazioni riportate nel seguito siano accurate e complete nei limiti dell incarico conferito. 9

21 Introduzione Limiti del lavoro (2/2) Nell'applicazione dei metodi di valutazione sono stati utilizzati dati relativi a quotazioni di borsa e previsioni degli analisti finanziari che sono soggetti a fluttuazioni, anche significative, a causa delle perduranti turbolenze dei mercati. I metodi di valutazione impiegati hanno comportato l utilizzo di dati previsionali per loro natura aleatori e incerti in quanto sensibili al mutamento di variabili macro economiche e a fenomeni esogeni a BTB ed a Intesa Sanpaolo che non necessariamente si potrebbero verificare. Le stime effettuate ai fini delle valutazioni hanno richiesto elementi soggettivi di giudizio e di analisi: Deloitte non assume alcuna responsabilità riguardo la correttezza e completezza di tali stime e informazioni. La valutazione di BTB è stata effettuata alla data del 30 giugno 2014 (Data di Riferimento). Il Report è basato su dati economici di mercato e su altre informazioni scritte o verbali rese a noi disponibili fino alla data del 17 dicembre E inteso che eventuali sviluppi successivi potrebbero influire sulle conclusioni riportate nel Report. Deloitte non ha l obbligo di aggiornare rivedere o riconfermare le conclusioni contenute nel Report. Le tabelle incluse nel Report possono includere degli arrotondamenti di importi; eventuali incongruenze o difformità tra i dati riportati nelle diverse tabelle sono conseguenze di tali arrotondamenti. Deloitte non assume alcuna responsabilità verso terze parti diverse dai destinatari del presente Report che dovessero fare affidamento sui contenuti dello stesso per eventuali scelte di investimento o per qualsivoglia altro fine. Il Report non supplisce in alcun modo alle attività di verifica, consulenza o servizi professionali di altra natura di cui terze parti potrebbero avvalersi per le proprie decisioni. 10

22 BOZZA DOCUMENTAZIONE UTILIZZATA

23 Introduzione Documentazione utilizzata Ai fini del presente Report, si è fatto riferimento alla seguente documentazione di supporto fornita dal Gruppo Intesa Sanpaolo o pubblicamente disponibile: Bilancio relativo agli esercizi 2011, 2012, e 2013 di BTB; Relazione semestrale al 30 giugno 2014 di BTB; Bilancio consolidato 2011, 2012 e 2013 del Gruppo Intesa Sanpaolo; Relazione semestrale consolidata al 30 giugno 2014 del Gruppo Intesa Sanpaolo; Informazioni relative a transazioni aventi ad oggetto quote del capitale di BTB; Piano di Impresa del Gruppo Intesa Sanpaolo; Informazioni relative all andamento dei corsi borsistici ottenute attraverso banche dati specializzate, con particolare riferimento a società operanti nel settore bancario; Elementi contabili e statistici nonché ogni altra informazione ritenuta utile ai fini del presente documento. 12

24 BOZZA PROFILO DI BTB

25 Profilo di BTB Analisi dei dati economico - patrimoniali Dati in Euro mln AZIONARIATO GRUPPO ISP TERZI ISTITUZIONALI TERZI RETAIL BTB Div. Banca dei Territori ,02% 6,77% 88,21% Numero filiali n.a. Numero dipendenti n.a. Raccolta Diretta Impieghi Patrimonio Netto 147,9 146,3 n.a. Interessi netti 55,7 29, Proventi operativi netti 85,7 46, Oneri operativi (55,7) (28,0) (2.676) Utile Netto (18,3) 0,0 749 Interessi netti/proventi op. netti 64,96% 64,34% 52,69% Cost/Income (65,01%) (60,48%) (46,73%) (2) Masse per dipendente 7,03 6,88 n.a. Costo del rischio (2,46%) (1,61%) (1,70%) Racc. Diretta/Imp. 55,06% 56,94% 90,92% Tier 1 capital ratio 9,58% (1) 10,30% n.a. PUNTI DI ATTENZIONE Ricavi costituiti prevalentemente da interessi Margini di recupero di efficienza operativa Esposizione al rischio di credito Attività prevalentemente sbilanciata sul lato impieghi (1) Coefficienti ricalcolati per tener conto del fatto che a partire dal 2014 la riduzione del 25% degli assorbimenti per le banche appartenenti ad un gruppo non è più applicabile. (2) Cost/Income comprensivo della componente private, assicurativa e del leasing. 14

26 Profilo di BTB Principali punti di attenzione PUNTO DI ATTENZIONE DESCRIZIONE PROFILO DI RISCHIO Attività prevalentemente sbilanciata sul lato impieghi Il rapporto tra raccolta diretta ed impieghi di BTB risulta inferiore a quello osservato per la divisione Banca dei Territori (90,9%). Il funding gap viene coperto attraverso il ricorso alla finanza della Capogruppo che ha accesso al mercato. Ricavi costituiti prevalentemente da interessi BTB presenta un incidenza dei ricavi da servizi sui proventi operativi netti inferiore a quella osservata per la divisione Banca dei Territori. Gli interessi netti beneficiano dello sbilanciamento dell attività di intermediazione sul lato degli impieghi ed il ricorso al funding di Gruppo. Margini di recupero di efficienza operativa Il cost/income ratio risulta essere pari a 60,5% a fronte di un valore di 46,7% della Divisione Banca dei Territori (quest ultimo è comprensivo della componente private, assicurativa e del leasing). Esposizione al rischio di credito Il costo del rischio risulta inferiore a quello della divisione Banca dei Territori (1,7%), ancorché quest ultima incorpori anche la performance negativa del leasing. L incidenza delle rettifiche nette su crediti rispetto ai proventi operativi di BTB risulta più elevata di quella della Divisione Banca dei Territori. 15

27 BOZZA VALUTAZIONE DI BTB

28 Valutazione BTB Considerazioni metodologiche La presenza di azionisti di minoranza nella compagine sociale di BTB richiede di procedere alla stima del rapporto di cambio da considerare ai fini della fusione per incorporazione in Intesa Sanpaolo: tale stima è stata effettuata considerando quale data di riferimento della valutazione il 30 giugno La fusione per incorporazione di BTB in Intesa Sanpaolo dà luogo per gli azionisti terzi di BTB alla possibilità di esercitare il diritto di vendita delle azioni da loro detenute nella società, ad un prezzo determinato alla stregua dei criteri previsti per il diritto di recesso. Al fine di identificare i criteri di determinazione del corrispettivo a cui i soci potranno esercitare il diritto di vendita si fa riferimento all articolo 2437-ter del Codice Civile secondo il quale nella stima del valore si deve: tenere conto della consistenza patrimoniale della società e delle sue prospettive reddituali, nonché dell eventuale valore di mercato delle azioni. La determinazione del valore unitario delle azioni per le quali è consentita l opzione di vendita richiede pertanto una valutazione della società emittente. A tal fine, la dottrina e la prassi più diffusa identificano alcuni principi generali a cui il processo valutativo deve ispirarsi: il valore di liquidazione deve essere determinato con riferimento al valore della singola azione della società. Il percorso prevede quindi che venga stimato il valore intrinseco per il 100,00% dell azienda e che, successivamente, venga riproporzionato sul valore delle singole azioni, senza tener conto di eventuali aggiustamenti connessi all entità della partecipazione considerata; Il valore intrinseco dipende dal profilo economico, patrimoniale, finanziario e dalla posizione di mercato dell azienda, oltre che dalle prospettive di reddito futuro e dalla politica di distribuzione dei dividendi, ma deve tuttavia essere determinato anche tenuto conto dell eventuale valore di mercato. Pertanto, nel caso di aziende le cui azioni non siano quotate, il rimborso spettante al socio recedente dovrà essere determinato tenendo conto, laddove possibile, di confronti con valori empirici disponibili sul mercato o di prezzi per la cessione di quote dell azienda stessa; La stima deve essere rappresentativa del valore della società in ipotesi di prosecuzione dell attività con l attuale struttura operativa (ipotesi di continuità). 17

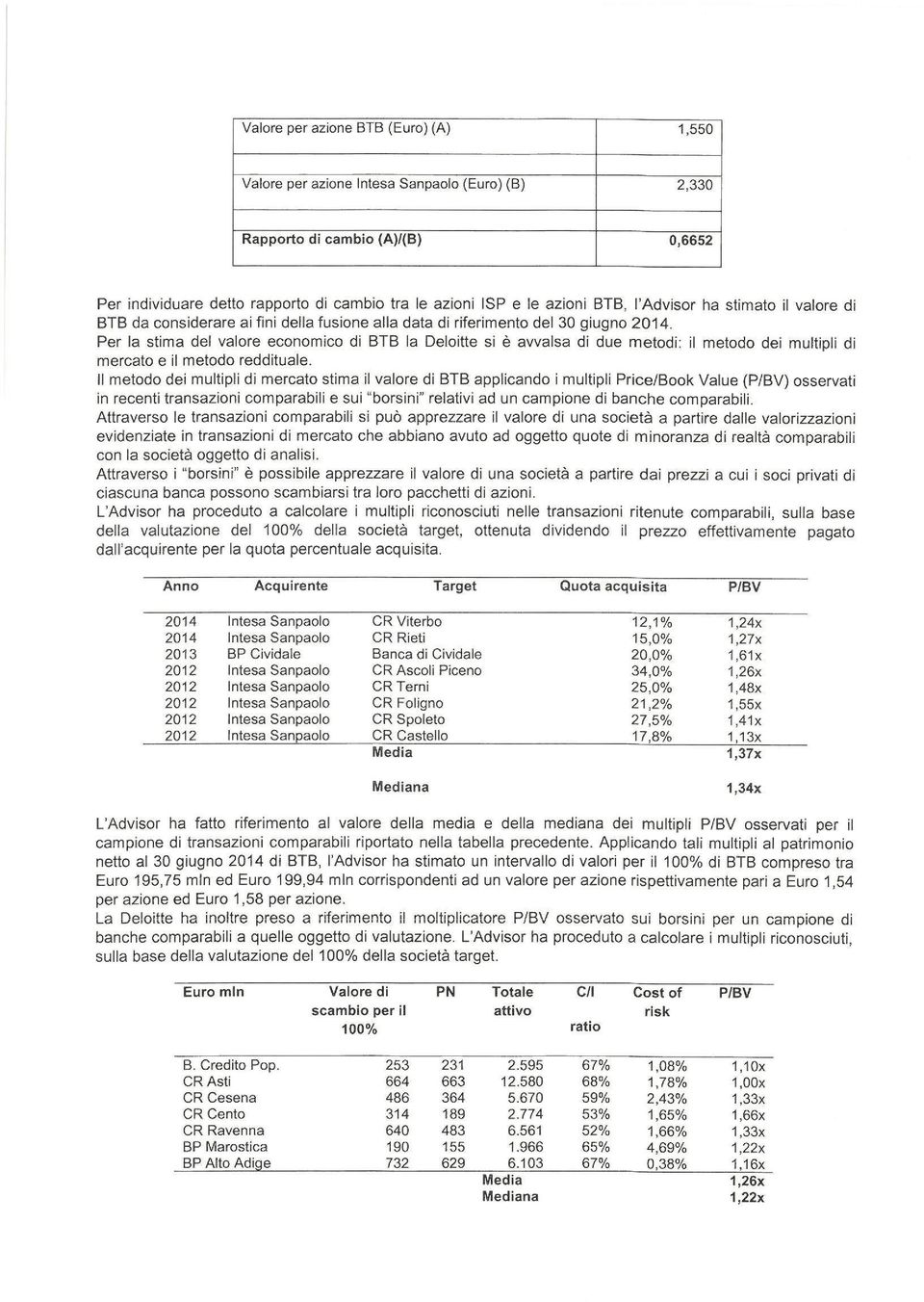

29 Valutazione BTB Valore di scambio di mercato delle azioni BTB Nel corso del mese di novembre 2014 Intesa Sanpaolo ha perfezionato una serie di operazioni di acquisto aventi ad oggetto pacchetti di azioni di BTB. Le transazioni hanno riguardato complessivamente il 2,25% del capitale di BTB: per effetto di tali operazioni Intesa Sanpaolo ha incrementato la propria quota dal 88,20% al 90,45%. Il prezzo a cui sono state concluse tali transazioni da parte di Intesa Sanpaolo risulta pari a Euro 1,55 per azione cui corrisponde una valorizzazione implicita del 100% di BTB pari a Euro 196,48 mln. Il prezzo di Euro 1,55 per azione rappresenta quindi il più recente riferimento di mercato relativamente alla valorizzazione di BTB. 18

30 Valutazione BTB Metodo di mercato: multipli di transazioni comparabili Nella tabella seguente sono riportati i multipli osservati nelle transazioni più recenti aventi ad oggetto quote di minoranza di banche comparabili: Anno Target Acquirente Venditore Quota P/BV 2014 CR Viterbo ISP Fondazione 12,10% 1,24x 2014 CR Rieti ISP Fondazione 15,00% 1,27x 2013 BP Cividale BP Cividale Credito Valtellinese 20,00% 1,61x 2012 CR Terni ISP Fondazione 25,00% 1,48x 2012 CR Spoleto ISP Fondazione 27,47% 1,41x L analisi delle transazioni comparabili ha portato ad individuare un intervallo del multiplo P/BV implicito compreso tra 1,34x (valore mediano) ed 1,37x (valore medio) CR Foligno ISP Fondazione 21,23% 1,55x 2012 CR Castello ISP Fondazione 17,81% 1,13x 2012 CR Ascoli ISP Fondazione 34,00% 1,26x Media 1,37x Mediana 1,34x Applicando il valore medio e mediano del multiplo P/BV osservato per il campione di transazioni sopra riportato al patrimonio netto di BTB al 30 giugno 2014 si ottiene un intervallo di valori del 100% della banca compreso tra Euro 195,75 mln ed Euro 199,94 mln corrispondenti ad un valore per azione rispettivamente pari a Euro 1,54 per azione ed Euro 1,58 per azione. I multipli sopra rappresentati costituiscono il più recente riferimento di mercato relativamente al prezzo pagato per acquisire quote di minoranza in banche aventi un profilo simile a BTB. La maggior parte delle transazioni ha visto coinvolto il Gruppo Intesa Sanpaolo in qualità di acquirente: nonostante questo esse costituiscono comunque un elemento di riferimento per la valorizzazione di BTB. 19

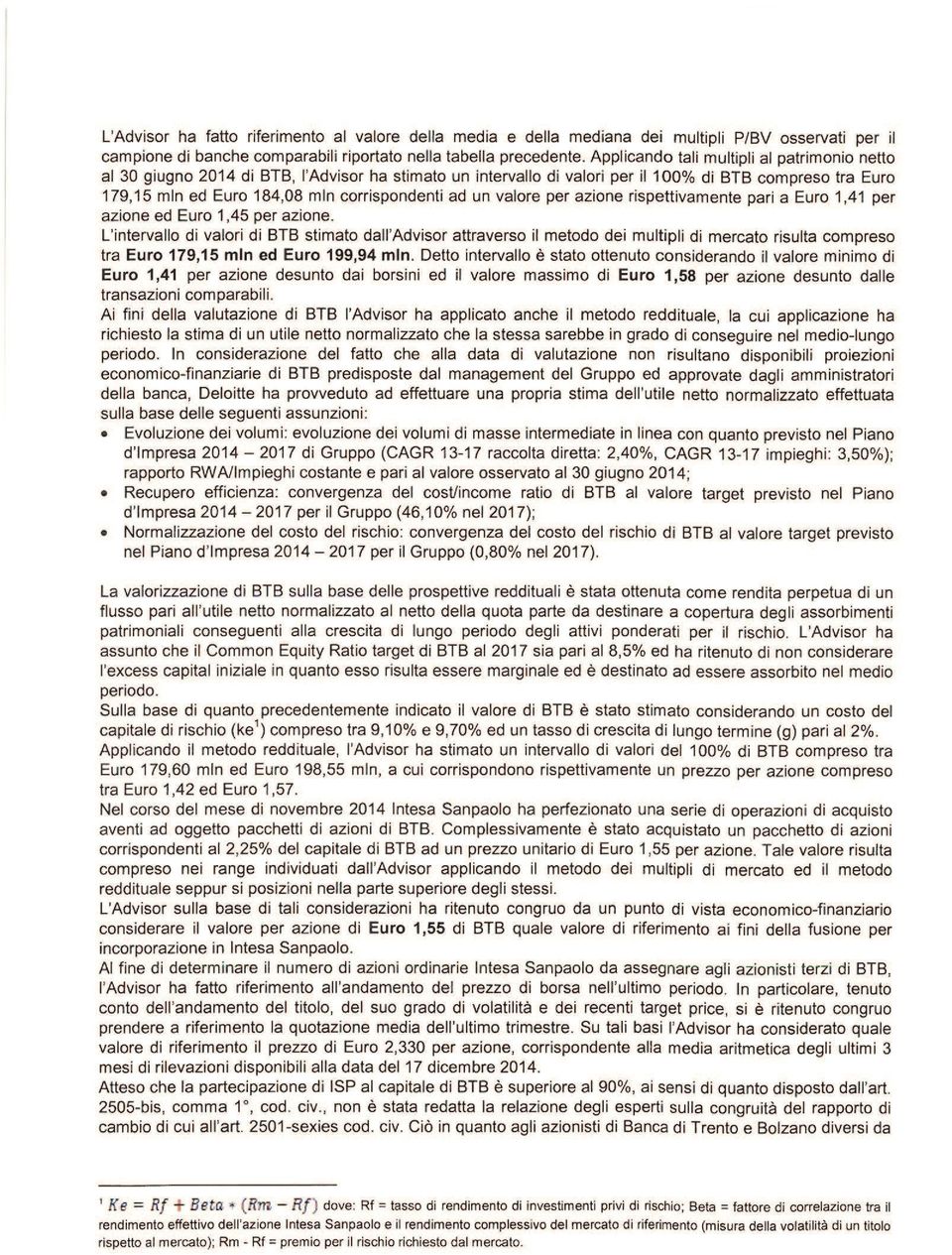

31 Valutazione BTB Metodo di mercato: multipli relativi a scambi di azioni di banche comparabili Nella tabella seguente sono riportati i multipli impliciti nei prezzi di scambio osservati sui borsini per un campione di banche comparabili a quelle oggetto di valutazione: Dati in Euro mln Valore di scambio per il 100% PN Totale attivo C/I ratio Cost of risk P/BV Banca di Credito Popolare % 1,08% 1,10x CR Asti % 1,78% 1,00x CR Cesena % 2,43% 1,33x CR Cento % 1,65% 1,66x CR Ravenna % 1,66% 1,33x BP Marostica % 4,69% 1,22x Le valorizzazioni riportate sui borsini rappresentano i prezzi a cui i soci privati di ciascuna banca possono scambiarsi tra loro pacchetti di azioni. BP Alto Adige % 0,38% 1,16x Media 1,26x Mediana 1,22x L analisi dei multipli impliciti negli scambi osservati sui borsini ha portato ad individuare un intervallo del multiplo P/BV implicito compreso tra 1,22x (valore mediano) ed 1,26x (valore medio). Applicando il valore medio e mediano sopra riportato al patrimonio netto di BTB al 30 giugno 2014 si ottiene un intervallo di valori del 100% della banca compreso tra Euro 179,15 mln ed Euro 184,08 mln corrispondenti ad un valore per azione rispettivamente pari a Euro 1,41 per azione ed Euro 1,45 per azione. Le banche incluse nel campione presentano un profilo di comparabilità con BTB sia in termini dimensionali che di efficienza, profilo di rischio e patrimonializzazione. Gli scambi osservati sui borsini risultano caratterizzati da un ridotto profilo di liquidità e da una bassa frequenza di aggiornamento dei prezzi, pertanto tali valorizzazioni potrebbero non incorporate tutte le informazioni al momento disponibili. Come per i multipli di transazioni comparabili tuttavia si evidenzia che tali valori costituiscono comunque un elemento di riferimento per la valorizzazione di BTB. 20

32 Valutazione BTB (1/2) Valorizzazione sulla base delle prospettive reddituali La valorizzazione di BTB sulla base delle prospettive reddituali ha richiesto la stima di un utile netto normalizzato che la stessa sarebbe in grado di conseguire nel medio-lungo periodo. In considerazione del fatto che alla data di valutazione non risultano disponibili proiezioni economico-finanziare di BTB predisposte dal management del Gruppo ed approvate dagli amministratori della banca, Deloitte ha provveduto ad effettuare una propria stima dell utile netto normalizzato. La stima dell utile netto normalizzato è stata effettuata sulla base delle seguenti assunzioni: EVOLUZIONE VOLUMI Evoluzione dei volumi di masse intermediate in linea con quanto previsto nel Piano d Impresa di Gruppo (CAGR raccolta diretta: 2,40%, CAGR impieghi 3,50%). Rapporto RWA/Impieghi costante e pari al valore osservato al 30 giugno RECUPERO EFFICIENZA Convergenza del cost/income ratio di BTB al valore target previsto nel Piano d Impresa per il Gruppo (46,10% nel 2017). NORMALIZZAZIONE COSTO DEL RISCHIO Convergenza del costo del rischio di BTB al valore target previsto nel Piano d Impresa per il Gruppo (0,80% nel 2017). La valorizzazione di BTB sulla base delle prospettive reddituali è stata ottenuta attraverso l applicazione di un metodo reddituale come rendita perpetua di un flusso pari all utile netto normalizzato al netto della quota parte da destinare a copertura degli assorbimenti patrimoniali conseguenti alla crescita di lungo periodo degli attivi ponderati per il rischio (Common Equity ratio target al 2017 pari a 8,5%). La stima dell utile netto normalizzato è stata condivisa con il management del Gruppo. La valorizzazione di BTB non tiene conto dell excess capital iniziale in quanto esso risulta essere marginale ed è destinato ad essere assorbito nel medio periodo (2017). 21

33 Valutazione BTB (2/2) Valorizzazione sulla base delle prospettive reddituali Sulla base di quanto precedentemente indicato il valore di BTB è stato stimato considerando un costo del capitale di rischio compreso tra 9,10% e 9,70% ed un tasso di crescita di lungo termine pari al 2%. MIN 179,60 VALORE PER AZIONE: 1,42 Euro Ke 9,70% MEDIO VALORE BTB Euro mln 189,08 VALORE PER AZIONE: 1,49 Euro MAX 198,55 VALORE PER AZIONE: 1,57 Euro Ke 9,10% I risultati storici di BTB evidenziano un gap strutturale di redditività rispetto al resto del Gruppo: il range di valori ottenuto attraverso il metodo reddituale incorpora un aspettativa di progressivo annullamento di tale gap. La presenza di BTB all interno del Gruppo Intesa Sanpaolo costituisce il principale fattore abilitante per il conseguimento di tale risultato. 22

34 Valore di BTB ai fini del rapporto di cambio e del prezzo di vendita Risultati VALORI PER AZIONE - Euro METODO 1,55 RECENTI SCAMBI AZIONI BTB METODO DI MERCATO (Multipli di transazioni e borsini) 1,41 1,58 METODO REDDITUALE 1,42 1,57 L intervallo di valore individuato attraverso il metodo di mercato risulta compreso tra Euro 1,41 per azione ed Euro 1,58 per azione e risulta pressoché coincidente con l intervallo individuato attraverso il metodo reddituale e compreso tra Euro 1,42 per azione ed Euro 1,57 per azione. Il valore di Euro 1,55 per azione osservato nelle recenti operazioni di acquisto da parte di Intesa Sanpaolo è compreso nei range sopra indicati seppure si posizioni nella parte superiore degli stessi. Sulla base delle considerazioni sopra riportate si ritiene che il valore di Euro 1,55 per azione di BTB, che rappresenta l ultimo riferimento di mercato circa la valorizzazione della banca, possa essere ritenuto congruo dal punto di vista economico-finanziario sia come base di riferimento su cui calcolare il rapporto di cambio per la fusione per incorporazione di BTB in Intesa Sanpaolo sia come prezzo da offrire agli azionisti di minoranza che, a seguito dell operazione di fusione, intendessero esercitare il loro diritto di vendita. 23

35 Valutazione di BTB Difficoltà di valutazione I risultati relativi alla stima del prezzo di vendita di BTB devono essere letti alla luce delle seguenti difficoltà di valutazione: In assenza di proiezioni economico finanziare predisposte in ottica stand alone, il valore delle prospettive reddituali di BTB è stato stimato ipotizzando che entro il 2017 il profilo di redditività, efficienza e di rischio della banca si allinei a quanto previsto per il Gruppo nel Piano d impresa Le azioni di BTB non sono quotate in un mercato regolamentato: alla data odierna il riferimento di mercato più recente è rappresentato dalle recenti operazioni di acquisto concluse da Intesa Sanpaolo. Il metodo di mercato ha preso in considerazione transazioni che per la maggior parte hanno visto coinvolta Intesa Sanpaolo quale controparte: nonostante questo esse costituiscono comunque un elemento di riferimento per la valorizzazione di BTB. Gli scambi osservati sui borsini risultano caratterizzati da un ridotto profilo di liquidità e da una bassa frequenza di aggiornamento dei prezzi, pertanto tali valorizzazioni potrebbero non incorporate tutte le informazioni al momento disponibili. Come per i multipli di transazioni comparabili tuttavia si evidenzia che tali valori costituiscono comunque un elemento di riferimento per la valorizzazione di BTB. 24

36 BOZZA STIMA RAPPORTO DI CAMBIO

37 Fusione per incorporazione di BTB in Intesa Sanpaolo Stima del valore di Intesa Sanpaolo ai fini del rapporto di cambio Al fine di individuare il prezzo delle azioni ordinarie Intesa Sanpaolo da prendere a riferimento per la determinazione del rapporto di cambio si è provveduto ad analizzare il corso di borsa del titolo. ANDAMENTO PREZZO AZIONI ORDINARIE INTESA SANPAOLO Media ultime 15 rilevazioni: 2,450 Euro/az. Media 1 mese: 2,416 Euro/az. Media 3 mesi: 2,330 Euro/az. Media 6 mesi: 2,305 Euro/az. Per determinare il numero di azioni Intesa Sanpaolo da assegnare agli azionisti terzi di BTB a seguito della fusione è stato utilizzato il prezzo medio di borsa delle azioni di Intesa Sanpaolo. L orizzonte temporale di riferimento per la valorizzazione delle azioni Intesa Sanpaolo deve essere tale da consentire di incorporare adeguatamente le più recenti aspettative di mercato riguardo il prezzo (target price atteso dagli analisti Euro 2,70 per azione). Si è pertanto scelto di considerare quale valore di riferimento la media degli ultimi 3 mesi alla data del 17 dicembre La valorizzazione di Intesa Sanpaolo in linea con il prezzo di borsa crea per gli azionisti terzi di BTB una condizione di sostanziale indifferenza finanziaria tra ricevere azioni Intesa Sanpaolo ed esercitare il diritto loro spettante di vendita prima della fusione. 26

38 Fusione per incorporazione di BTB in Intesa Sanpaolo Rapporto di cambio e numero di nuove azioni Intesa Sanpaolo da emettere Sulla base della valorizzazione delle azioni Intesa Sanpaolo riportata nella pagine precedenti, il valore del rapporto di cambio da considerare ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo è pari a 0,6652 (numero di azioni Intesa Sanpaolo di nuova emissione a fronte di una azione BTB). Il numero complessivo di azioni Intesa Sanpaolo da emettere a favore degli azionisti terzi di BTB è pari a azioni corrispondenti ad un valore di circa Euro 18,76 mln. Valore per azione BTB (Euro) 1,550 Prezzo per azione Intesa Sanpaolo (Euro) 2,330 Rapporto di cambio 0,6652 Numero azioni BTB detenute da terzi Numero azioni Intesa Sanpaolo da assegnare ai terzi

39 BOZZA CONCLUSIONI

40 Conclusioni L intervallo di valore individuato attraverso il metodo di mercato risulta compreso tra Euro 1,41 per azione ed Euro 1,58 per azione e risulta pressoché coincidente con l intervallo individuato attraverso il metodo reddituale e compreso tra Euro 1,42 per azione ed Euro 1,57 per azione: il valore di Euro 1,55 per azione osservato nelle recenti operazioni di acquisto da parte di Intesa Sanpaolo è compreso nei range sopra indicati seppure si posizioni nella parte superiore degli stessi. Il prezzo di Euro 1,55 per azione è stato ritenuto congruo da un punto di vista economico finanziario sia come base di riferimento su cui calcolare il rapporto di cambio per la fusione per incorporazione di BTB in Intesa Sanpaolo sia come prezzo da offrire agli azionisti di minoranza che, a seguito dell operazione di fusione, intendessero esercitare il loro diritto di vendita. Ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo, il valore delle azioni Intesa Sanpaolo da emettere al servizio del concambio verso i terzi è determinato facendo riferimento alla media del prezzo di borsa delle azioni ordinarie. Si è scelto di considerare quale valore di riferimento la media degli ultimi 3 mesi alla data del 17 dicembre Il rapporto di cambio da considerare ai fini della fusione per incorporazione di BTB in Intesa Sanpaolo risulta pari a 0,6652 nuove azioni Intesa Sanpaolo per ogni azione BTB. Sulla base della valorizzazione delle azioni Intesa Sanpaolo riportata in precedenza, il numero massimo di nuove azioni Intesa Sanpaolo da emettere a favore dei terzi di BTB risulta pari a , corrispondente ad un valore complessivo di circa Euro 18,76 mln. 29

41 BOZZA ALLEGATI

42 ALLEGATO Stima del costo del capitale proprio Il tasso di attualizzazione è stato determinato considerando il Capital Asset Pricing Model (CAPM): k e = R f + Beta * (R m -R f ) Risk Free integrato del fattore rischio paese: rendimenti medi dei Buoni del Tesoro decennali emessi dallo Stato italiano, medie calcolate al 28 novembre ,50% 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% ANDAMENTO RISK FREE BTP DECENNALI Scenario A R f = 2,60% media 6 mesi k e = 9,10% Scenario B R f = 3,10% media 12 mesi k e = 9,70% Beta: 1,31 (media beta a 2 anni weekly adjusted di un panel di banche italiane quotate al 28 novembre 2014). Market Risk Premium: 5,00%. 31

43 32

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Investimenti e Sviluppo S.p.A.

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Relazione del Consiglio di Amministrazione

Relazione del Consiglio di Amministrazione sulla fusione per incorporazione di Cassa di Risparmio di Foligno S.p.A., Cassa di Risparmio di Terni e Narni S.p.A., Cassa di Risparmio di Città di Castello

Relazione del Consiglio di Amministrazione sulla fusione per incorporazione di Cassa di Risparmio di Foligno S.p.A., Cassa di Risparmio di Terni e Narni S.p.A., Cassa di Risparmio di Città di Castello

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

2) il trasferimento della sede legale con relative modifiche statutarie;

il trasferimento della sede legale con relative modifiche statutarie;") Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

GRUPPO A.M.A.G. Relazione della Società di Revisione sulle procedure di verifica concordate relative alla predisposizione della Documentazione Economico/Finanziaria Aggiornamento Plan 2012-2015 Spettabile

GRUPPO A.M.A.G. Relazione della Società di Revisione sulle procedure di verifica concordate relative alla predisposizione della Documentazione Economico/Finanziaria Aggiornamento Plan 2012-2015 Spettabile

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

COMUNICATO STAMPA PRINCIPALI DATI PATRIMONIALI RACCOLTA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO I RISULTATI PRELIMINARI DELL ESERCIZIO 1 AGOSTO 2014 31 DICEMBRE 2014 PRIMO BILANCIO D ESERCIZIO IN

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Pirelli & C. S.p.A. Relazioni all Assemblea. Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti.

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Basilea 3 2012 Rischio operativo Convegno annuale DIPO

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Documento informativo relativo ad operazioni di maggiore rilevanza ai sensi dell art. 5 del Regolamento Consob n. 17221/2010

Banca Tercas S.p.A. Sede Legale e Amministrativa: Teramo, Corso San Giorgio n.36 Iscritta all albo delle Banche al n.5174 ABI 6060 Capogruppo del Gruppo bancario Tercas, iscritto all Albo dei Gruppi Bancari

Banca Tercas S.p.A. Sede Legale e Amministrativa: Teramo, Corso San Giorgio n.36 Iscritta all albo delle Banche al n.5174 ABI 6060 Capogruppo del Gruppo bancario Tercas, iscritto all Albo dei Gruppi Bancari

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Collocamento delle Azioni Tercas. 21 e. domande risposte

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

Progetto Multicanalità Integrata. Contact Unit. Milano, 17 luglio 2014

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153. www.prelios.com

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI DEL 21 APRILE 2010 Revoca, per la parte non utilizzata, e contestuale conferimento di nuova

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI DEL 21 APRILE 2010 Revoca, per la parte non utilizzata, e contestuale conferimento di nuova

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

(iii) per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su

per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su") MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE 1/7 Egregi Consoci, Si ricorda che l art. 23 dello Statuto

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE 1/7 Egregi Consoci, Si ricorda che l art. 23 dello Statuto

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA S.P.A. IN BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. PROGETTO DI FUSIONE PER INCORPORAZIONE DI ETICREDITO BANCA ETICA ADRIATICA

In caso di adesioni all OPSC per quantitativi di azioni superiori alle azioni oggetto dell Offerta, si farà luogo al riparto secondo il metodo

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Bilancio consolidato semestrale al 30 giugno 2015

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Approvata dal Consiglio di Amministrazione in data 15 marzo 2013

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

2 Il patrimonio netto rettificato operativo (capitale operativo necessario)

") Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

La normativa contabile bulgara

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005.

GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005.") COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005. Risultato economico lordo del Gruppo negativo per 769 mila Euro (positivo

COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005. Risultato economico lordo del Gruppo negativo per 769 mila Euro (positivo

ASSEMBLEA ORDINARIA DEGLI AZIONISTI. 1^ convocazione 24 aprile 2015 - ore 10,30. 2^ convocazione - 27 aprile 2015 - ore 10,30

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

DATA INIZIO OPERATIVITÀ 22 MAGGIO 2009 ORGANIZZAZIONE DEL SISTEMA

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

Recesso a seguito dell approvazione di modifiche dello statuto ai sensi dell art. 2437, comma 1, lettera g) cod. civ.. Determinazione del valore di

cod. civ.. Determinazione del valore di") Recesso a seguito dell approvazione di modifiche dello statuto ai sensi dell art. 2437, comma 1, lettera g) cod. civ.. Determinazione del valore di liquidazione delle azioni ai sensi dell art. 2437-ter

Recesso a seguito dell approvazione di modifiche dello statuto ai sensi dell art. 2437, comma 1, lettera g) cod. civ.. Determinazione del valore di liquidazione delle azioni ai sensi dell art. 2437-ter

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

Comunicato stampa. Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010

Comunicato stampa Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010 Dati relativi ai primi 3 mesi dell esercizio 2010: Ricavi consolidati pari ad Euro 116,7 milioni (nel 2009

Comunicato stampa Ciccolella, il CdA approva il resoconto intermedio di gestione al 31 marzo 2010 Dati relativi ai primi 3 mesi dell esercizio 2010: Ricavi consolidati pari ad Euro 116,7 milioni (nel 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009