mesonic WinLine Guida operativa Comunicazione liquidazioni periodiche IVA

|

|

|

- Flaviana Angelini

- 6 anni fa

- Visualizzazioni

Transcript

1 mesonic WinLine Guida operativa Comunicazione liquidazioni periodiche IVA 1

2 Indice Introduzione e nozioni di base... 2 Modello di comunicazione... 3 Finestra di compilazione... 5 Emissione della comunicazione, protocollo e archivio IVA di gruppo Esercizi dispari Introduzione e nozioni di base Il decreto legge 193/2016 ha introdotto l obbligo di presentare trimestralmente una comunicazione contenete i dati delle liquidazioni periodiche IVA. A partire dal build , WinLine COGE offre un apposita funzionalità per generare la comunicazione in modo semplice, flessibile e veloce. Per rendere il processo più agevole, i dati inseriti e confermati (ad es. partite IVA, codici fiscali, selezione delle righe IVA, ecc.) verranno riproposti al successivo avvio della funzionalità La comunicazione in formato XML assieme ad un protocollo verrà salvata nella cartella IVATRIM all interno della cartella di WinLine. Prima di trasmettere la comunicazione si raccomanda di controllare la correttezza dei dati inseriti nel file e appositamente indicati nel verbale. Quando si effettua la trasmissione di una comunicazione si raccomanda di mantenere traccia dei dati dichiarati. Questi, infatti, potrebbero essere necessari anche al fine della comunicazione successiva (ad esempio nei casi di un credito IVA - o debito inferiore a 25,82 da riportare al periodo successivo). 2

3 Modello di comunicazione 3

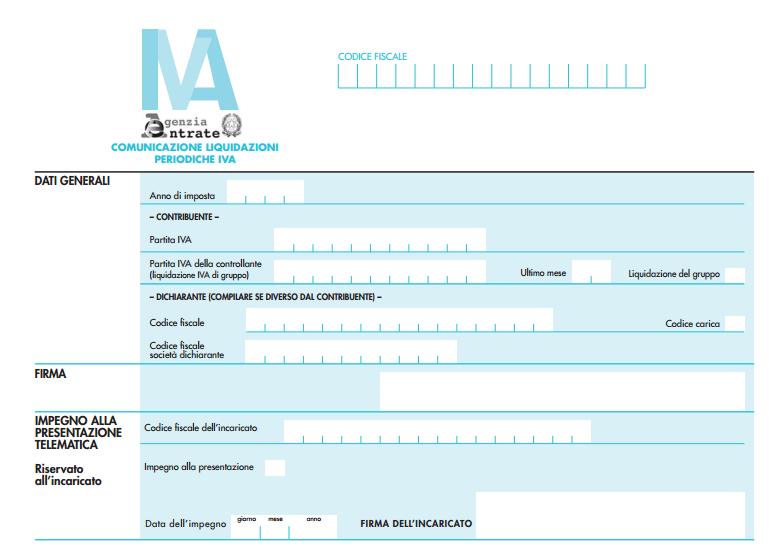

4 Per maggiori informazioni sulla comunicazione e sui righi da compilare si raccomanda di consultare l apposita pagina web dell Agenzia delle Entrate. 4

5 Finestra di compilazione La finestra per la generazione della comunicazione è disponibile alla voce di menu: WinLine COGE Analisi Dichiarazioni IVA Comunicazione liquidazioni IVA Sezione Comunicazione Nella sezione Comunicazione è possibile innanzitutto indicare l anno d imposta di riferimento. Nei casi ordinari (ovvero laddove l esercizio va da gennaio a dicembre) verrà proposto solamente l esercizio contabile nel quale si sta lavorando. Perciò, se si desidera generare la comunicazione relativa ad un anno diverso occorrerà chiudere la finestra e modificare l esercizio nell apposito menu a tendina in alto a destra. 5

.")

6 Di seguito occorre selezionare il trimestre per il quale si intende generare la comunicazione. Le opzioni sono dalla 1 alla 4 per i quattro trimestri dell anno solare; vi è inoltre l opzione 5 4 Trimestre (ritardato). Quest ultima opzione va selezionata per il quarto trimestre da parte dei contribuenti che eseguono liquidazioni trimestrali ai sensi dell art. 7 del d.p.r. 14 ottobre 1999, n Scegliendo questa opzione nel rigo VP1 (col. 2) verrà scritto il valore 5 e il rigo VP14 non verrà compilato automaticamente. L utente che sceglie questa opzione dovrà inoltre lasciare vuoto il campo Crediti d imposta e impostare a 0 il tasso di interesse dovuto per le liquidazioni trimestrali. Di seguito è necessario selezionare se la liquidazione dell IVA avviene mensilmente oppure per trimestre. Questa scelta è di grande rilevanza e avrà un effetto su altri campi della finestra. Ad esempio, selezionando l opzione Liquidazione trimestrale sarà possibile inserire un tasso d interesse. Gli interessi saranno calcolati applicando il tasso specificato al totale risultante da tutti gli altri valori della comunicazione. Sezione Contribuente Nella sezione Contribuente si trovano i seguenti campi: Codice fiscale e partita IVA: in questi campi si inseriscono il codice fiscale e la partita IVA del contribuente (la partita IVA non riporta la sigla iniziale IT ). Firma del contribuente o del suo rappresentante presente: indica la presenza della firma del contribuente o di chi ne ha la rappresentanza legale o negoziale. Cod. fiscale dichiarante persona fisica: codice fiscale del dichiarante persona fisica che sottoscrive la comunicazione. Codice fiscale del dichiarante: va inserito il codice fiscale del soggetto obbligato alla trasmissione della comunicazione IVA quando non coincide con il soggetto passivo al quale i dati si riferiscono (p.e. tutore, curatore fallimentare etc.). Tale valore verrà iscritto nell intestazione del file XML. Deve essere valorizzato tranne nei casi in cui il soggetto che appone la firma elettronica sul file: o coincide con il soggetto IVA al quale i dati si riferiscono; o è un incaricato del soggetto IVA registrato presso i servizi telematici dell Agenzia delle Entrate ed autorizzato attraverso le specifiche funzionalità di profilazione riservate ai gestori incaricati ; o è un intermediario (art. 3, commi 2 bis e 3 del DPR 322/1978) Cod. carica: codice riferibile al soggetto che invia la comunicazione IVA in relazione alla carica rivestita. Il valore selezionato verrà inserito nell intestazione del file XML. 6

.")

7 Sezione Dichiarante Nella sezione Dichiarante si trovano invece seguenti campi: Cod. fiscale società dichiarante: codice fiscale della società dichiarante, se differente da quella a cui si riferisce la comunicazione. Codice fiscale intermediario: codice fiscale dell incaricato alla trasmissione. Codice carica: codice carica del dichiarante (in linea di principio si inserisce qui il medesimo valore inserito nel campo Codice carica della sezione Contribuente ). Tabella Righe IVA Nella tabella Righe IVA è possibile selezionare le righe imposta che saranno impiegate per il calcolo dei valori da indicarsi ai righi: VP2 - Totale operazioni attive (al netto dell IVA) VP3 - Totale operazioni passive (al netto dell IVA) VP4 - IVA esigibile VP5 - IVA detratta E di conseguenza: VP6 - IVA dovuta o a credito Gli importi relativi agli imponibili saranno sommati nei righi VP2 e VP3, mentre le imposte nei righi VP4 e VP5. Il rigo VP6 è dato dalla differenza fra i due righi precedenti. 7

8 Per le righe IVA per le quali in anagrafica è attivata l opzione Reverse Charge (I) gli importi relativi alle imposte verranno sommati sia nel rigo VP4 che nel rigo VP5. Nuova funzionalità a partire dal build Ad eccezione di quanto precedentemente indicato, nel caso in cui oltre all opzione Reverse Charge (I) sia attivata anche l opzione IVA acquisti non detraibile, l imposta verrà conteggiata solamente come IVA esigibile e non come IVA detratta. Sezione Impegno all invio telematico Nella sezione Impegno all invio telematico si trovano: Impegno: tipo di impegno a trasmettere; vale 1 se la comunicazione è stata predisposta dal contribuente, o 2 se è stata predisposta da chi effettua l'invio. Data dell impegno: data (giorno, mese e anno) di assunzione dell impegno a trasmettere Firma intermediario presente: indica la presenza della firma da parte dell intermediario. Sezione Liquidazione di gruppo La sezione Liquidazione di gruppo è infine riservata alle società aderenti alla procedura di liquidazione dell IVA di gruppo. Liquidazione di gruppo: barrare la casella nel caso in cui la comunicazione si riferisce alla liquidazione dell IVA del gruppo. Partita IVA della controllante: se la comunicazione è presentata da parte di un ente o società commerciale che si sia avvalso nel trimestre della procedura di liquidazione dell IVA di gruppo, indicare la partita IVA dell ente o società controllante. Ultimo mese: ultimo mese di controllo, da indicare in caso di sopravvenuta mancanza dei requisiti per avvalersi della procedura di liquidazione dell IVA di gruppo. Maggiori informazioni sulla comunicazione nel caso di liquidazione IVA di gruppo si trovano nell apposita sezione. 8

.")

9 Sezioni Credito IVA dell anno precedente e Versamenti auto UE Nella sezione Credito IVA dall anno precedente è possibile selezionare la riga imposta impiegata per effettuare la registrazione di riporto del credito IVA da esercizio precedente (per maggiori informazioni sulla procedura si raccomanda di consultare l apposita guida operativa). Selezionando una riga nella casella, il programma verificherà se nel periodo di riferimento ci sono registrazioni contenenti detta riga imposta. In caso affermativo, l importo inserito nel campo relativo all imposta verrà scritto nel rigo VP9 della dichiarazione ovvero come Credito anno precedente. Le transazioni effettuate con la riga qui selezionata non vengono mai impiegate al fine del calcolo dei totali delle operazioni attive e passive e dell IVA esigibile e detratta. Nella sezione Versamenti auto UE viene impostata la riga IVA dalla quale verrà tratto il valore per il rigo VP10. Similmente al caso del Credito IVA dall anno precedente, il programma verificherà se nel periodo di riferimento ci sono registrazioni contenenti la riga IVA impostata a tale voce. In caso affermativo, l importo relativo all imposta (IVA su vendite) verrà scritto nel rigo VP10 della dichiarazione ovvero come Versamenti auto UE. Inserimenti per periodo Nella parte inferiore della finestra vi sono tre riquadri. Qualora si stia lavorando ad una dichiarazione per contribuente mensile, ogni riquadro è riferito ad uno dei tre mesi di riferimento. Invece, nel caso di contribuente trimestrale due dei tre riquadri appariranno in grigio e sarà modificabile un solo riquadro (nel quale andranno inseriti i dati relativi all intero trimestre). Ogni riquadro riporta i seguenti campi: Subforniture: la casella va spuntata nel caso in cui nel mese/trimestre di riferimento il contribuente si sia avvalso delle agevolazioni previste dall art. 74., comma 5 (contratti di subfornitura). Eventi eccezionali: l opzione è riferita ai casi in cui nel mese/trimestre di riferimento il contribuente si sia avvalso delle agevolazioni previste a causa di calamità o altri eventi eccezionali. Il codice 1 va indicato dai soggetti che avendo opposto rifiuto a richieste di natura estorsiva subiscono un danno a beni in conseguenza di fatti delittuosi commessi per il 9

10 perseguimento di un ingiusto profitto. Il codice 9 va invece indicato per tutti gli altri eventi eccezionali. Crediti d imposta: indicare qui l ammontare dei particolari crediti d imposta utilizzati nel mese/trimestre di riferimento a scomputo del versamento, esclusi quelli la cui compensazione avviene nel modello F24. Il valore verrà scritto al rigo VP11. Acconto dovuto: indicare qui l ammontare dell acconto dovuto, anche se non effettivamente versato. Il valore verrà scritto al rigo VP13. Debito IVA p. pr. (<25,82 ): indicare qui l eventuale importo a debito non versato nel periodo precedente in quanto non superiore a 25,82. Il valore verrà scritto al rigo VP7. Credito IVA periodo prec.: indicare qui l ammontare dell IVA a credito computata in detrazione, risultante dalle liquidazioni precedenti. Il valore verrà scritto al rigo VP8. Attenzione! Proposta automatica del credito/debito da periodo precedente In relazione agli ultimi due campi descritti, per il secondo e terzo mese di una comunicazione, è disponibile una comoda funzionalità di proposta automatica. Per poterne beneficiare è necessario seguire la seguente procedura. 1. Tutti i campi relativi al primo mese devono essere compilati, inserendo gli eventuali valori relativi a crediti d imposta, acconto dovuto, credito e debito da periodo precedente. 2. Di seguito si preme il tasto, posto alla sinistra del riquadro relativo al secondo mese della comunicazione. Così facendo: o L eventuale IVA a credito risultante dal primo mese della comunicazione verrà automaticamente iscritto nel campo Credito IVA per. prec. del secondo mese. o L eventuale IVA da versare risultante dal primo mese della comunicazione, se inferiore a 25,82, verrà automaticamente iscritto nel campo Debito IVA per. prec. del secondo mese. 3. Tutti i campi relativi al secondo mese devono essere compilati, inserendo gli eventuali valori relativi a crediti d imposta e acconto dovuto. I valori relativi a credito e debito da periodo precedente sono stati eventualmente già proposti sulla base dei dati del primo mese, ma possono essere sempre modificati manualmente. 4. Di seguito si preme il tasto, posto alla sinistra del riquadro relativo al terzo mese della comunicazione. Così facendo: o L eventuale IVA a credito risultante dal secondo mese della comunicazione verrà automaticamente iscritto nel campo Credito IVA per. prec. del secondo mese. o L eventuale IVA da versare risultante dal secondo mese della comunicazione, se inferiore a 25,82, verrà automaticamente iscritto nel campo Debito IVA per. prec. del secondo mese. 10

11 Emissione della comunicazione, protocollo e archivio Una volta che tutti i campi della finestra sono stati compilati correttamente, premendo sul tasto Ok verrà generata la comunicazione. Il file XML verrà salvato all interno della sottocartella IVATRIM della cartella di WinLine. Il nome del file è composto da: Partita IVA del contribuente Trattino basso / underscore Sigla fissa LI Trattino basso / underscore Anno d imposta Trimestre di riferimento. Qualora nella cartella esista già un file con il medesimo nome, i nuovi documenti porteranno l aggiunta _1, _2, _3 e così via. 11

12 Tutti i dati scritti nel file sono riportati anche all interno di un apposito verbale semplicemente consultabile dall utente. Questo verbale, al momento della conferma viene inviato alla stampante/allo spooler. Inoltre una copia viene salvata nella sottocartella IVATRIM, ad accompagnamento del file XML generato. I verbali di tutte le comunicazioni precedentemente generate sono visibili premendo sul tasto Archivio. I documenti sono inseriti in ordine cronologico decrescente (dall ultima comunicazione emessa alla prima). 12

13 IVA di gruppo Società o enti controllati L ente o la società commerciale controllante e gli enti o le società commerciali controllati che partecipano, per il periodo dell anno cui si riferisce la comunicazione, alla procedura di liquidazione dell IVA di gruppo ai sensi dell ultimo comma dell art. 73, devono presentare singolarmente le proprie comunicazioni indicando la partita IVA della controllante nell apposito campo. Così facendo sarà omessa la compilazione dei righi VP7, VP8, VP9 e VP13. Società o ente controllante Oltre alla propria Comunicazione, l ente o società commerciale controllante deve presentare anche una Comunicazione periodica barrando la casella Liquidazione del gruppo senza compilare il campo Partita IVA della controllante. In tale comunicazione, contenente i dati della liquidazione periodica dell IVA per l intero gruppo, non vanno compilate le caselle Subforniture e Eventi eccezionali nel rigo VP1 e non vanno compilati i righi VP2, VP3, VP10, VP11 e VP12 del quadro VP. Società o ente controllante In caso di sopravvenuta mancanza dei requisiti per avvalersi della procedura di liquidazione dell IVA di gruppo, indicare l ultimo mese di controllo (esempio 02 per il mese di febbraio. Nel particolare caso di incorporazione in corso d anno dell ente o società controllante da parte di società esterna al gruppo IVA, qualora la procedura di liquidazione dell IVA di gruppo si interrompa a seguito dell incorporazione dello stesso, sia nella Comunicazione dell ente o società controllante incorporato (presentata dalla incorporante) che in quelle degli enti o società controllati, deve essere indicato il numero corrispondente al mese cui si riferisce l ultima liquidazione periodica di gruppo mensile o trimestrale (es. data incorporazione controllante 15 maggio ultimo mese di controllo da indicare: 04 se mensile, 03 se trimestrale); invece, qualora la procedura prosegua per l intero anno d imposta con contabilità separata rispetto a quella dell incorporante, deve essere indicato 13 in ciascuna Comunicazione dell ente o società controllante incorporato, presentata dall incorporante (cfr. risoluzione ministeriale del 26 dicembre 1986). Nel caso in cui l ente o società controllato sia uscito dal gruppo dopo il versamento dell acconto, nel campo Ultimo mese deve essere indicato il codice 99. La quota dell acconto che la controllante ha riaccreditato alla controllata va indicata nel rigo VP13 della Comunicazione riferita a quest ultimo soggetto. 13

14 Esercizi dispari WinLine offre la possibilità di creare aziende con esercizi dispari, ovvero con esercizi che non iniziano a gennaio per terminare a dicembre. Un esempio sarebbe quello di un esercizio che va da inizio febbraio 2017 fino a fine gennaio Nel caso di un esercizio dispari, nel menu a tendina Anno appariranno entrambi gli anni solari presenti all interno dell esercizio nel quale si sta lavorando (per l esempio riportato, nell esercizio di WinLine 2017, saranno riportati il 2017 e il 2018). All interno del menu a tendina Trimestre appariranno invece tutti i trimestri dell anno selezionato che si trovano almeno parzialmente all interno dell esercizio contabile all interno del quale si sta lavorando. Nell esempio riportato, per l anno 2018 verrebbe visualizzato il solo 1 trimestre. Ciò significa anche che si potrà ad esempio generare la dichiarazione per il primo trimestre 2017 in due modi possibili: 1) Nell esercizio di WinLine 2016, selezionando l anno 2017 primo trimestre 2) Nell esercizio di WinLine 2017, lasciando l anno proposto 2017 primo trimestre 14

15 15

LIQUIDAZIONE IVA TELEMATICA

LIQUIDAZIONE IVA TELEMATICA Guida all installazione dell aggiornamento sui Software Gestionali Proger RELEASE 1.1 090517 Entro il 31/05/2017 ogni azienda dovrà inviare, trimestralmente, la liquidazione

LIQUIDAZIONE IVA TELEMATICA Guida all installazione dell aggiornamento sui Software Gestionali Proger RELEASE 1.1 090517 Entro il 31/05/2017 ogni azienda dovrà inviare, trimestralmente, la liquidazione

LIQUIDAZIONE IVA TELEMATICA MENSILE AGGREGATA. Guida all installazione dell aggiornamento sui Software Gestionali Proger RELEASE 1.

LIQUIDAZIONE IVA TELEMATICA MENSILE AGGREGATA Guida all installazione dell aggiornamento sui Software Gestionali Proger RELEASE 1.3 010617 Entro il 31/05/2017 ogni azienda dovrà inviare, trimestralmente,

LIQUIDAZIONE IVA TELEMATICA MENSILE AGGREGATA Guida all installazione dell aggiornamento sui Software Gestionali Proger RELEASE 1.3 010617 Entro il 31/05/2017 ogni azienda dovrà inviare, trimestralmente,

Comunicazione liquidazioni periodiche IVA

Comunicazione liquidazioni periodiche IVA E stato realizzato nuovo applicativo che consente di estrarre dati dalle liquidazioni periodiche elaborate con il programma Stampa liquidazione IVA. Sono estratti

Comunicazione liquidazioni periodiche IVA E stato realizzato nuovo applicativo che consente di estrarre dati dalle liquidazioni periodiche elaborate con il programma Stampa liquidazione IVA. Sono estratti

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

Comunicazione_liquidazioni_periodiche_Iva

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Comunicazione_liquidazioni_periodiche_Iva Comunicazione_liquidazioni_periodiche_Iva

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Comunicazione_liquidazioni_periodiche_Iva Comunicazione_liquidazioni_periodiche_Iva

IL CONTENUTO DELLA COMUNICAZIONE Il modello in esame si compone del Frontespizio e del quadro VP.

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

N Maggio Ai gentili clienti. Loro sedi CIRCOLARE OPERATIVA

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

Comunicazione Trimestrale Liquidazioni IVA 1

Comunicazione Trimestrale Liquidazioni IVA 1 1.0.0. Introduzione L obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute

Comunicazione Trimestrale Liquidazioni IVA 1 1.0.0. Introduzione L obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

Area Amministrativa Comunicazione liquidazioni Periodiche IVA

Area Amministrativa Comunicazione liquidazioni Periodiche IVA Indice INTRODUZIONE... 3 1 IMPOSTAZIONI... 4 1.1 ANAGRAFICA AZIENDA... 4 2 MODELLO COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA... 7 2.1 DATI

Area Amministrativa Comunicazione liquidazioni Periodiche IVA Indice INTRODUZIONE... 3 1 IMPOSTAZIONI... 4 1.1 ANAGRAFICA AZIENDA... 4 2 MODELLO COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA... 7 2.1 DATI

genzia ntrate COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA ISTRUZIONI PER LA COMPILAZIONE

BOZZA DEL 21/03/2017 ISTRUZIONI PER LA COMPILAZIONE Gli articoli di legge richiamati nelle istruzioni al modello di comunicazione dei dati delle liquidazioni periodiche IVA (di seguito Comunicazione )

BOZZA DEL 21/03/2017 ISTRUZIONI PER LA COMPILAZIONE Gli articoli di legge richiamati nelle istruzioni al modello di comunicazione dei dati delle liquidazioni periodiche IVA (di seguito Comunicazione )

***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

Circolare numero: 08 2017 Oggetto: Liquidazione periodiche iva Data: 8 maggio 2017 Parole Chiave: Comunicazione ***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA A seguito dell introduzione dell art. 21-bis

Circolare numero: 08 2017 Oggetto: Liquidazione periodiche iva Data: 8 maggio 2017 Parole Chiave: Comunicazione ***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA A seguito dell introduzione dell art. 21-bis

Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute

Prerequisiti Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute L opzione Spesometro è disponibile per le versioni Contabilità e Azienda Pro. Spesometro L opzione consente di estrapolare

Prerequisiti Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute L opzione Spesometro è disponibile per le versioni Contabilità e Azienda Pro. Spesometro L opzione consente di estrapolare

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

Istruzioni Fatel Modulo CADI PRESENTAZIONE FILE LIQUIDAZIONE IVA

Istruzioni Fatel Modulo CADI PRESENTAZIONE FILE LIQUIDAZIONE IVA Indice Premessa.. 2 Importazione dati... 3 Validazione dati... 5 Generazione file.10 Recupero file.11 Sblocco presentazione.. 12 Dati azienda..

Istruzioni Fatel Modulo CADI PRESENTAZIONE FILE LIQUIDAZIONE IVA Indice Premessa.. 2 Importazione dati... 3 Validazione dati... 5 Generazione file.10 Recupero file.11 Sblocco presentazione.. 12 Dati azienda..

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 SPRING SQ/SB

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: Spring SQ/SB 1. DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) 2. DITTE CON ESERCIZIO

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: Spring SQ/SB 1. DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) 2. DITTE CON ESERCIZIO

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

UTENTI SPRING SQ/SB CON EDF SQL

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 16 03.04.2017 La trasmissione della comunicazione liquidazioni periodica IVA A cura di Micaela Chiruzzi Categoria:

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 16 03.04.2017 La trasmissione della comunicazione liquidazioni periodica IVA A cura di Micaela Chiruzzi Categoria:

KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Aggiornamento procedura Versione: Data di rilascio: 10 Luglio 2017

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Comunicazione Liquidazioni periodiche IVA

Comunicazione Liquidazioni periodiche IVA Licon software S.r.l. Via F.lli Bandiera 24048 Treviolo (BG) Tel. 0352657511 Fax 0352657522 Tel. Assistenza 0352657571 i.colleoni@licon.it Aggiornato alla Release

Comunicazione Liquidazioni periodiche IVA Licon software S.r.l. Via F.lli Bandiera 24048 Treviolo (BG) Tel. 0352657511 Fax 0352657522 Tel. Assistenza 0352657571 i.colleoni@licon.it Aggiornato alla Release

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento.

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento. Gentile cliente, in attuazione delle nuove norme che obbligano

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento. Gentile cliente, in attuazione delle nuove norme che obbligano

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Provvedimento prot. 58793 del 27 marzo 2017 Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche

Provvedimento prot. 58793 del 27 marzo 2017 Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche

Scheda operativa Versione c00. Acconto IVA

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Comunicazione dati liquidazioni IVA

> Operazioni IVA NUOVO SPESOMETRO Comunicazione dati liquidazioni IVA SOGGETTI ESONERATI spesometro SOGGETTI ESONERATI liquidazioni IVA Sono esonerati solamente i contribuenti minimi e i contribuenti che

> Operazioni IVA NUOVO SPESOMETRO Comunicazione dati liquidazioni IVA SOGGETTI ESONERATI spesometro SOGGETTI ESONERATI liquidazioni IVA Sono esonerati solamente i contribuenti minimi e i contribuenti che

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Faq Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base

Faq Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base

Le società che nel 2008 hanno partecipato ad

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

STUDIO BERTON SRL Dott.Luciano Berton. La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 31 MAGGIO 20171

STUDIO BERTON SRL Dott.Luciano Berton La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 1 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016

STUDIO BERTON SRL Dott.Luciano Berton La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 1 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 6 08.02.2017 IVA mensile: versamento con opzione della contabilità presso terzi A cura di Micaela Chiruzzi Categoria: Bilancio e contabilità Sottocategoria:

Fisco & Contabilità La guida pratica contabile N. 6 08.02.2017 IVA mensile: versamento con opzione della contabilità presso terzi A cura di Micaela Chiruzzi Categoria: Bilancio e contabilità Sottocategoria:

Tabella scadenze fiscali settembre dicembre 2017

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Le procedure di Picam permettono di gestire la creazione dei file contenenti i dati delle fatture emesse e ricevute.

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

Circolare informativa per i Clienti

Studio Associato Cavadini Cavadini Marelli Circolare informativa per i Clienti ZCIR0502_CP 1 NUOVA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA La compilazione dei quadri Nel presente contributo continuiamo

Studio Associato Cavadini Cavadini Marelli Circolare informativa per i Clienti ZCIR0502_CP 1 NUOVA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA La compilazione dei quadri Nel presente contributo continuiamo

ACCONTO_IVA_2016. CNA - Rete Perl Informatica. Ferrara Forlì-Cesena Ravenna Reggio Emilia

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Perl Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA ACCONTO_IVA_2016 Acconto_Iva_2016_Net2015 Rev. 28/11/2016

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Perl Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA ACCONTO_IVA_2016 Acconto_Iva_2016_Net2015 Rev. 28/11/2016

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del 31 maggio, il Ministero dell Economia

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del 31 maggio, il Ministero dell Economia

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 211 29.05.2017 Comunicazione liquidazioni periodiche Iva: la compilazione dei righi VP8 E VP9 A cura di Micaela Chiruzzi Categoria: IVA Sottocategoria:

Fiscal News La Circolare di aggiornamento professionale N. 211 29.05.2017 Comunicazione liquidazioni periodiche Iva: la compilazione dei righi VP8 E VP9 A cura di Micaela Chiruzzi Categoria: IVA Sottocategoria:

CIRCOLARI DI AGGIORNAMENTO. Serie 2017 n. 21. MODELLO per la COMUNICAZIONE delle LIQUIDAZIONI PERIODICHE IVA 2017

Studio Mantovani & Associati s.s. Pag. 1 di 7 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Studio Mantovani & Associati s.s. Pag. 1 di 7 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** ESOLVER

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** ESOLVER -CONTABILITA GENERALE E IVA --ADEMPIMENTI ANTIELUSIONE ---COMUNICAZIONE POLIVALENTE ----SPESOMETRO *GESTIONE OPERAZIONE IVA Premere sul + verde in alto

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** ESOLVER -CONTABILITA GENERALE E IVA --ADEMPIMENTI ANTIELUSIONE ---COMUNICAZIONE POLIVALENTE ----SPESOMETRO *GESTIONE OPERAZIONE IVA Premere sul + verde in alto

COMUNICAZIONE ACQUISTI DA SAN MARINO

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

STUDIO CIGANOTTO CINELLI SALVATO MANGIONE DOTTORI COMMERCIALISTI COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

Servizi telematici in Punto Cliente riservati alle aziende

Servizi telematici in Punto Cliente riservati alle aziende Variazione Apparecchi RX Polizza apparecchi RX Manuale 29 luglio 2013 Pagina 1 di 15 SOMMARIO 1 Introduzione... 3 2 Variazione apparecchi RX...

Servizi telematici in Punto Cliente riservati alle aziende Variazione Apparecchi RX Polizza apparecchi RX Manuale 29 luglio 2013 Pagina 1 di 15 SOMMARIO 1 Introduzione... 3 2 Variazione apparecchi RX...

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 44 Del 07 GIUGNO COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza

CIRCOLARE INFORMATIVA N. 44 Del 07 GIUGNO COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza

Note Operative lunedì 11 giugno 2007

Note Operative lunedì 11 giugno 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Credito compensabile L Iva (imposta sul valore aggiunto) è un imposta indiretta (che colpisce i consumi) applicata in

Note Operative lunedì 11 giugno 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Credito compensabile L Iva (imposta sul valore aggiunto) è un imposta indiretta (che colpisce i consumi) applicata in

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

Fatturazione Elettronica verso la Pubblica Amministrazione. Guida alla compilazione manuale di una fatturapa, nota di credito o nota di debito

Fatturazione Elettronica verso la Pubblica Amministrazione Guida alla compilazione manuale di una fatturapa, nota di credito o nota di debito Versione 2.0 del 29/07/2015 Sommario I. A chi è rivolto il

Fatturazione Elettronica verso la Pubblica Amministrazione Guida alla compilazione manuale di una fatturapa, nota di credito o nota di debito Versione 2.0 del 29/07/2015 Sommario I. A chi è rivolto il

Paghe Smart IL MODELLO F24. Documento aggiornato al 29 Marzo 2017 Applicativi coinvolti: PAGHE SMART

IL MODELLO F24 Documento aggiornato al 29 Marzo 2017 Applicativi coinvolti: PAGHE SMART INTRODUZIONE...2 GESTIONE MODELLO...3 - Inserimento Banche...3 - Impostazioni di base...4 - Inserimento manuale tributi

IL MODELLO F24 Documento aggiornato al 29 Marzo 2017 Applicativi coinvolti: PAGHE SMART INTRODUZIONE...2 GESTIONE MODELLO...3 - Inserimento Banche...3 - Impostazioni di base...4 - Inserimento manuale tributi

LIQUIDAZIONE IVA TRIMESTRALE

Pag.: 1 di 13 LIQUIDAZIONE IVA TRIMESTRALE RIFERIMENTO NORMATIVO pag. 2 MODIFICHE AL DATABASE pag. 2 Nuova Tabella C09, sottocodice TL, dati intestazione Liquidazione Iva Trimestrale pag. 2 INSTALLAZIONE

Pag.: 1 di 13 LIQUIDAZIONE IVA TRIMESTRALE RIFERIMENTO NORMATIVO pag. 2 MODIFICHE AL DATABASE pag. 2 Nuova Tabella C09, sottocodice TL, dati intestazione Liquidazione Iva Trimestrale pag. 2 INSTALLAZIONE

U-GOV - RU Ciclo Compensi Creazione Compenso da Contratto al Personale

U-GOV - RU Ciclo Compensi Creazione Compenso da Contratto al Personale Versione 0.1 Manuale operativo versione data Modifiche principali Stato Autore/i 0.1 17.12.2009 Stesura iniziale. Bozza M.Bernardini

U-GOV - RU Ciclo Compensi Creazione Compenso da Contratto al Personale Versione 0.1 Manuale operativo versione data Modifiche principali Stato Autore/i 0.1 17.12.2009 Stesura iniziale. Bozza M.Bernardini

Istruzioni operative CONTABILITA FINANZIARIA D.Lgs. 267/2000 SPESOMETRO. Scheda informativa tratta dal sito dell Agenzia delle Entrate

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

Comunicazione Annuale Dati Iva Anno d Imposta 2010

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0001 Rel.8.2 Comunicazione Annuale Dati Iva Anno d Imposta 2010 COPYRIGHT 1992-2011 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0001 Rel.8.2 Comunicazione Annuale Dati Iva Anno d Imposta 2010 COPYRIGHT 1992-2011 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Come anno di competenza della comunicazione da presentare entro:

Per accedere alla nuova gestione del Modello comunicazione polivalente è possibile utilizzare il comando MCOMPOL oppure operare dal tree-view la scelta desiderata come da videata. Come anno di competenza

Per accedere alla nuova gestione del Modello comunicazione polivalente è possibile utilizzare il comando MCOMPOL oppure operare dal tree-view la scelta desiderata come da videata. Come anno di competenza

La Comunicazione Dati Iva 2012 entro il

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

NOVITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Studio Pacella Commercialisti Associati

CIRCOLARE N. 38/2017 Pordenone, 6 giugno 2017 Ai gentili Clienti Loro sedi COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un

CIRCOLARE N. 38/2017 Pordenone, 6 giugno 2017 Ai gentili Clienti Loro sedi COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un

# Come creare un soggetto contabile

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata, con modalità particolari, dai soggetti

Dichiarazione IVA/2014: la fusione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2014 deve essere presentata, con modalità particolari, dai soggetti

SEGNALAZIONI STUDI DI SETTORE UNICO 2012 GUIDA OPERATIVA VERSIONE 1.0

SEGNALAZIONI STUDI DI SETTORE UNICO 2012 GUIDA OPERATIVA VERSIONE 1.0 Introduzione Profilo utente Acquisizione nuova segnalazione Modifica della segnalazione Cancellazione di una segnalazione Stampa della

SEGNALAZIONI STUDI DI SETTORE UNICO 2012 GUIDA OPERATIVA VERSIONE 1.0 Introduzione Profilo utente Acquisizione nuova segnalazione Modifica della segnalazione Cancellazione di una segnalazione Stampa della

Versioni x Note sull aggiornamento Tibet Irbis Pardo e Wilma XL EuroByz 1.7.2

Versioni x.7.2 - Note sull aggiornamento Tibet 1.7.2 Irbis 4.7.2 Pardo e Wilma XL 2.7.2 EuroByz 1.7.2 Il Formato degli archivi è cambiato Durante la prima apertura degli archivi con il nuovo programma

Versioni x.7.2 - Note sull aggiornamento Tibet 1.7.2 Irbis 4.7.2 Pardo e Wilma XL 2.7.2 EuroByz 1.7.2 Il Formato degli archivi è cambiato Durante la prima apertura degli archivi con il nuovo programma

F24: ravvedimento operoso nuove tabelle per calcolo automatico interessi e sanzioni

Rescaldina, 31 Gennaio 2012 Release AG201202 CONTENUTO DELL AGGIORNAMENTO DICHIARAZIONE ANNUALE IVA 2012 COMUNICAZIONE ANNUALE IVA 2012 F24: ravvedimento operoso nuove tabelle per calcolo automatico interessi

Rescaldina, 31 Gennaio 2012 Release AG201202 CONTENUTO DELL AGGIORNAMENTO DICHIARAZIONE ANNUALE IVA 2012 COMUNICAZIONE ANNUALE IVA 2012 F24: ravvedimento operoso nuove tabelle per calcolo automatico interessi

Fiscal News N. 78. Dichiarazione Iva autonoma anche dopo il 28 Febbraio. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 78 17.03.2014 Dichiarazione Iva autonoma anche dopo il 28 Febbraio Dubbi per chi presenta la Dichiarazione Iva in forma autonoma per scelta, e

Fiscal News La circolare di aggiornamento professionale N. 78 17.03.2014 Dichiarazione Iva autonoma anche dopo il 28 Febbraio Dubbi per chi presenta la Dichiarazione Iva in forma autonoma per scelta, e

LA DICHIARAZIONE IVA A cura di Avv. Giorgio Confente e Dr.ssa Nadia Gentina

LA DICHIARAZIONE IVA 2016 A cura di Avv. Giorgio Confente e Dr.ssa Nadia Gentina Con l emanazione del Provvedimento n. 7772/2016 in data 15.01.2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione

LA DICHIARAZIONE IVA 2016 A cura di Avv. Giorgio Confente e Dr.ssa Nadia Gentina Con l emanazione del Provvedimento n. 7772/2016 in data 15.01.2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione

NOVITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Informativa per la clientela di studio

Informativa per la clientela di studio N. 73 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione liquidazioni Iva periodiche: check list Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 73 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione liquidazioni Iva periodiche: check list Gentile Cliente, con la stesura del presente documento

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

Istruzioni operative CONTABILITA FINANZIARIA SPESOMETRO

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

Questa gestione permette di calcolare in automatico la competenza di costi e ricavi.

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

Fatturazione Elettronica. Guida alla compilazione manuale di una fattura elettronica, nota di credito o nota di debito

Fatturazione Elettronica Guida alla compilazione manuale di una fattura elettronica, Versione 3.0 del 09/12/2016 Sommario I. A chi è rivolto il servizio... 2 II. Accesso al servizio fattura elettronica

Fatturazione Elettronica Guida alla compilazione manuale di una fattura elettronica, Versione 3.0 del 09/12/2016 Sommario I. A chi è rivolto il servizio... 2 II. Accesso al servizio fattura elettronica

Creazione file telematico comunicazione liquidazioni IVA

il presente documento è composto da 6 pagine Creazione file telematico comunicazione liquidazioni IVA ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi:

il presente documento è composto da 6 pagine Creazione file telematico comunicazione liquidazioni IVA ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi:

LIQUIDAZIONE IVA 2017 CON METODO

LIQUIDAZIONE IVA 2017 CON METODO Versione del 21/06/2017 Obbligo di comunicazione trimestrale Liquidazione IVA Dal 2017 entra in vigore l obbligo di presentazione della Comunicazione trimestrale delle

LIQUIDAZIONE IVA 2017 CON METODO Versione del 21/06/2017 Obbligo di comunicazione trimestrale Liquidazione IVA Dal 2017 entra in vigore l obbligo di presentazione della Comunicazione trimestrale delle

Gestione Anagrafica Comune per AUTORIZZAZIONE DELEGA. Dal quadro Impostazioni con Ctrl+B si accede nell Anagrafica Comune del contribuente

730 2015 Ver.2.0 Gestione Anagrafica Comune per AUTORIZZAZIONE DELEGA Dal quadro Impostazioni con Ctrl+B si accede nell Anagrafica Comune del contribuente Gestione Anagrafica Comune per AUTORIZZAZIONE

730 2015 Ver.2.0 Gestione Anagrafica Comune per AUTORIZZAZIONE DELEGA Dal quadro Impostazioni con Ctrl+B si accede nell Anagrafica Comune del contribuente Gestione Anagrafica Comune per AUTORIZZAZIONE

COMUNICAZIONE IVA TABELLE ELABORAZIONE

COMUNICAZIONE IVA La Comunicazione Annuale Dati IVA si esegue tramite la voce di menù DR Comunicazione IVA Il menù si compone delle seguenti funzioni: Tabelle Elaborazione Immissione/Revisione Impegno

COMUNICAZIONE IVA La Comunicazione Annuale Dati IVA si esegue tramite la voce di menù DR Comunicazione IVA Il menù si compone delle seguenti funzioni: Tabelle Elaborazione Immissione/Revisione Impegno

GUIDA ALLA REGISTRAZIONE

GUIDA ALLA REGISTRAZIONE 1. Collegarsi al sito internet www.apservice.it/pslatina 2. Cliccare su registrati (fig. a) e nella nuova finestra inserire i dati richiesti e cliccare sul bottone REGISTRATI per

GUIDA ALLA REGISTRAZIONE 1. Collegarsi al sito internet www.apservice.it/pslatina 2. Cliccare su registrati (fig. a) e nella nuova finestra inserire i dati richiesti e cliccare sul bottone REGISTRATI per

Quadro VH LIQUIDAZIONI PERIODICHE

Quadro VH LIQUIDAZIONI PERIODICHE ADEMPIMENTO SOGGETTI ESONERATI COME SI COMPILA LIQUIDAZIONI PERIODICHE VERSAMENTI IMMATRICOLAZIONE AUTO UE Il Quadro VH deve essere compilato da tutti i contribuenti che

Quadro VH LIQUIDAZIONI PERIODICHE ADEMPIMENTO SOGGETTI ESONERATI COME SI COMPILA LIQUIDAZIONI PERIODICHE VERSAMENTI IMMATRICOLAZIONE AUTO UE Il Quadro VH deve essere compilato da tutti i contribuenti che

Le novità del modello IVA 2018

Numero 12/2018 Pagina 1 di 10 Le novità del modello IVA 2018 Numero : 12/2018 Gruppo : Oggetto : Norme e prassi : Autore: IVA MODELLO IVA PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 15.01.2018; MODELLO E ISTRUZIONI

Numero 12/2018 Pagina 1 di 10 Le novità del modello IVA 2018 Numero : 12/2018 Gruppo : Oggetto : Norme e prassi : Autore: IVA MODELLO IVA PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 15.01.2018; MODELLO E ISTRUZIONI

La mappa delle procedure collegata al modulo applicativo è illustrata nella figura successiva.

ADEL S.r.l. GEADE Rel 5.0 NOTA INFORMATIVA Anno: 2017 Numero: 0003 Data: 02/05/2017 Gestione IVA Comunicazione Trimestrale delle Liquidazioni IVA Guida Operativa Aggiornata al 08/05/2017 La presente Nota

ADEL S.r.l. GEADE Rel 5.0 NOTA INFORMATIVA Anno: 2017 Numero: 0003 Data: 02/05/2017 Gestione IVA Comunicazione Trimestrale delle Liquidazioni IVA Guida Operativa Aggiornata al 08/05/2017 La presente Nota

NOTA BENE Gli esempi riportati nelle Maschere del presente Manuale sono da ritenersi a titolo puramente esemplificativo.

21-10-13 MANUALE OPERATIVO 00207 00207 MAN.USO COMUNIC.OPERAZ. IVA dal 01.01.2012 ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA

21-10-13 MANUALE OPERATIVO 00207 00207 MAN.USO COMUNIC.OPERAZ. IVA dal 01.01.2012 ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA

Importante: queste operazioni e controlli sono da eseguire ASSOLUTAMENTE prima di procedere alla generazione dell archivio Antielusione.

Comunicazione Dati Fatture: Procedura operativa UnaLogica srl - Vers. IT170829 Operazioni preliminari Importante: queste operazioni e controlli sono da eseguire ASSOLUTAMENTE prima di procedere alla generazione

Comunicazione Dati Fatture: Procedura operativa UnaLogica srl - Vers. IT170829 Operazioni preliminari Importante: queste operazioni e controlli sono da eseguire ASSOLUTAMENTE prima di procedere alla generazione

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Regime del margine Premessa

ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi: l'utilizzatore di Media-db dovrà utilizzare i propri dati. CP informatica SAS non potrà essere

ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi: l'utilizzatore di Media-db dovrà utilizzare i propri dati. CP informatica SAS non potrà essere

Premendo in alto il pulsante Nuovo, si procede all'inserimento di una nuova comunicazione (vedi sotto).

.") 1 Fatture Se si accede alla contabilità dall anno 2017, nel Riquadro di spostamento, dopo aver selezionato in basso Registrazioni, nel gruppo Comunic. telematiche esiste la voce Fatture, che permette di

1 Fatture Se si accede alla contabilità dall anno 2017, nel Riquadro di spostamento, dopo aver selezionato in basso Registrazioni, nel gruppo Comunic. telematiche esiste la voce Fatture, che permette di

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA In anagrafica e previsto il campo che determina l esclusione o meno di un codice cliente / fornitore. Per quanto riguarda i clienti esteri intra Cee o Black list,

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA In anagrafica e previsto il campo che determina l esclusione o meno di un codice cliente / fornitore. Per quanto riguarda i clienti esteri intra Cee o Black list,

Circolare n. 3/2015 ENTRO IL INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA. In questa Circolare

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

Acconto IVA. Quando serve

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

La Dichiarazione d intento

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA Pagine da 1 a 5

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

Tax Alert No. 7/2017. Milano, 10 aprile 2017

Tax Alert No. 7/2017 Milano, 10 aprile 2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 A cura del Dipartimento Italiano

Tax Alert No. 7/2017 Milano, 10 aprile 2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 A cura del Dipartimento Italiano

Pagina intenzionalmente lasciata vuota DG

DG04 09.2012 Pagina intenzionalmente lasciata vuota DG04 09.2012 GENERALE Si vogliono ottenere deleghe separate per tributi diversi con scadenza nello stesso periodo. Effettuare la generazione dei tributi

DG04 09.2012 Pagina intenzionalmente lasciata vuota DG04 09.2012 GENERALE Si vogliono ottenere deleghe separate per tributi diversi con scadenza nello stesso periodo. Effettuare la generazione dei tributi