Tecniche di costing. Politiche di pricing

|

|

|

- Casimiro Mancuso

- 8 anni fa

- Visualizzazioni

Transcript

1 Tecniche di costing e Politiche di pricing

2 IL piano del corso Tecniche di costing Politiche di pricing Il controllo di gestione Il budget Contabilità analitica e Contabilità industriale Il prezzo minimo di vendita Il full costing Il prezzo come fattore competitivo Il direct costing Margini Il controllo dei costi di commessa Il listino a margine di contribuzione

3 Alcune premesse Intraprendere è rischioso I fattori che concorrono al risultato economico sono limitati I costi e i ricavi non sono un dato di fatto

4 Imprenditore (art c.c.) : Alcune importanti definizioni È imprenditore chi esercita professionalmene un attività economica organizzata al fine della produzione o dello scambio di beni o di servizi Azienda (nozione art c.c.): L azienda è il complesso dei beni organizzati dall imprenditore per l esercizio dell impresa Impresa (desunta dalla definizione di imprenditore): È l attività economica organizzata dall imprenditore al fine della produzione o dello scambio di beni o di servizi

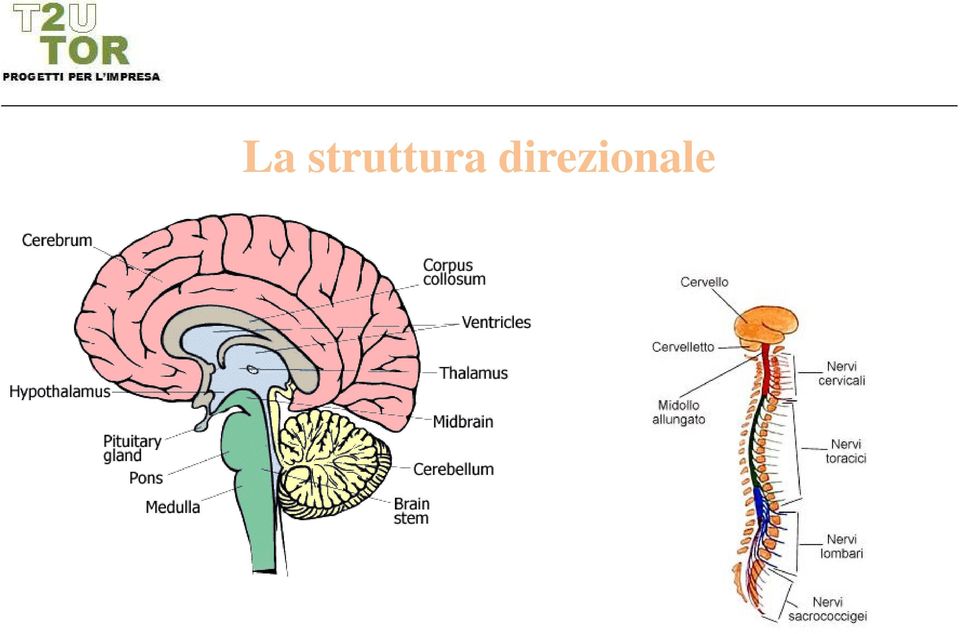

5 La struttura direzionale

6 Il controllo di gestione

7 Identifica l insieme di attività di verifica Preventive Concomitanti Consuntive Del processo di pianificazione L insieme dei due momenti rientra nel più ampio processo di pianificazione e controllo

8 Il processo di pianificazione Prevede obiettivi futuri in relazione a scenari specifici Individua i mezzi e le migliori risorse sotto il profilo economico al fine di vedere realizzato gli obiettivi previsti È un processo creativo e attiene al mondo delle idee e delle convinzioni soggettive

9 La pianificazione è il primo processo di tutta l attività gestionale Si Individuano gli obiettivi in relazione ad uno spazio Si Individuano gli obiettivi in relazione ad uno spazio temporale definito e si predispongo i mezzi e per raggiungerli

10 Obiettivi Di crescita Di espansione Di fatturato Di ampiamento della gamma di prodotti Di penetrazione nei mercati conosciuti Di ingresso in nuovi mercati Di riduzione dei costi Ecc.

11 Pianificazione strategica Spazio temporale Mediamente a 3 anni Definisce gli obiettivi di medio e lungo periodo stabilendo l insieme degli scenari che devono sostenerli. Parla principalmente di risultati e di contenuti Pianificazione tattica Identifica le modalità d azione in relazione agli scenari prefigurati e ai fattori strategici presi in considerazione(mercati, stabilimenti, ecc.) Pianificazione operativa Mediamente a 1 anno suddivisa in trimestri Definisce nel dettaglio mezzi e attività assegnando ruoli compiti responsabilità e obiettivi all intera struttura organizzativa e produttiva aziendale

12 Il processo di pianificazione è soggettivo Deve mediare l emotività e le aspirazioni dell imprenditore con la fattibilità Deve produrre proposte economiche alternative credibili Deve utilizzare strumenti predittivi di verifica al fine di minimizzare i rischi scegliendo l alternativa più realistica

13 Il pericolo incombente Non esiste un un metodo di pianificazione general purpose che permetta di adottare un algoritmo comunque valido Il processo di pianificazione non deve diventare una costosa attività rituale Deve creare, deve innovare, deve parlare al presente di quanto si vuole per il futuro Deve essere sostenuto da un adeguato sistema di controllo che indichi tempestivamente i cambiamenti di rotta necessari

14 Torniamo al controllo di gestione Il processo di verifica dei risultati in relazione alla pianificazione tattica e operativa prende il nome di controllo di gestione Esso deve influire sui manager in modo tale che il loro comportamento indirizzi l azienda nella direzione voluta in sede di pianificazione strategica I concetti fino a qui espressi racchiudono tutti i significati letterali della parola controllo Esaminare qualcosa per verificarne l esattezza Tenere in proprio potere, Dominare Capacità di vincere i propri impulsi

15 Applicando le definizioni Esaminare qualcosa per verificarne l esattezza riferibile all attività di pianificazione e alla corrispondenza dei risultati Tenere in proprio potere, Dominare riferibile alla subordinazione dei manager alla strategia aziendale e al rispetto degli stessi nei confronti della leadership dell imprenditore Capacità di vincere i propri impulsi riferibile al continuo lavoro su sé stessi nell evitare azioni o scelte estemporanee non avvalorate da una sufficiente attività di verifica predittiva

16 Gli elementi del controllo di gestione Ciò che fisicamente si vuole controllare riferito ai fattori che concorrono alla buona riuscita della strategia Le tecniche utilizzate per il controllo Il processo che sovrintende alle interazioni esistenti all interno dell impresa

17 Chi entra in gioco nel processo di controllo? Tutti i componenti del sistema organizzativo In quanto Il controllo di gestione garantisce la continuità nel tempo dell impresa a beneficio degli stakeholder Il controllo di gestione deve assicurare la cura delle cause non la scomparsa dei sintomi

18 È un sistema di autocontrollo in mano alla struttura organizzativa Questo è il motivo per il quale a volte diventa routine e non è efficace A nessuno piace ammettere le proprie responsabilità

19 Questo è il motivo per il quale il controllo preventivo (ex ante) minimizza i rischi Dobbiamo conoscere prima cosa succederà se Sono quindi importanti gli scenari immaginati I quali dovranno essere confrontati in concomitanza (controllo concomitante) degli eventi di breve periodo in relazione alle scelte operative adottate per potere effettuare le dovute correzioni di rotta

20 Non dimentichiamoci mai che il risultato strategico è il fine ultimo Le correzioni di rotta devono sempre andare nella direzione del conseguimento del risultato finale evidenziando l eventuale sopravvenuta impossibilità di raggiungerlo concretamente Meglio limitare i danni riducendo le aspettative che renderli irreparabili A cose avvenute si eseguirà il controllo consuntivo il quale oltre a generare azioni correttive a posteriori, potrà fornire le basi per il successivo controllo preventivo e il conseguente controllo concomitante (ripianificazione)

21 Il fine ultimo del controllo di gestione Individuare gli scostamenti tra risultati e obiettivi misurando L efficacia Intesa come output dei processi in relazione agli obiettivi prefissati L efficienza Intesa come relazione tra input in mezzi e risorse e output ottenuto in beni e servizi

22 . continua Efficienza interna = Produttività Processi operativi di utilizzo di mezzi e risorse per l ottenimento di beni e servizi Efficienza esterna = Competitività Complesso di azioni e condizioni che determinano da un lato l acquisizione dei fattori della produzione e dall altro il collocamento dei beni e dei servizi prodotti

23 . continua Applicazione delle azioni correttive Volte all eliminazione delle distonie gestionali Conseguente miglioramento della produttività e quindi della efficienza interna Volte alla ricerca di nuova o accresciuta competitività Miglioramento delle performance sui mercati, miglioramento nel rapporto con i fornitori, ecc.

24 Riassumendo avremo le varie fasi dell attività di pianificazione e controllo Formulazione degli obiettivi di medio lungo periodo (pianificazione strategica) Formulazione delle Tattiche di scenario per la realizzazione degli obiettivi Formulazione degli obiettivi di breve periodo (pianificazione operativa) Analisi degli scostamenti alla ricerca delle distonie gestionali Adozione e applicazione dei correttivi in relazione all efficienza interna (produttività) ed esterna (competitività)

25 Si diceva dei tre tipi di controllo Preventivo Identificato con l attività di budgeting Deve permettere la simulazione della gestione all interno degli scenari immaginati Concomitante Identificato con l attività di reporting direzionale strutturato Consta di un insieme di rendiconti che permettono al management di capire come operare nel senso voluto dalla pianificazione strategica Consuntivo Identificato con i fatti di gestione a cose già avvenute Utilizzato per produrre correttivi di medio periodo e per successive pianificazioni

26 Tecnico/contabili Gli strumenti del controllo Finalizzati al controllo quantitativo delle grandezze economiche e finanziarie Contabilità generale Contabilità analitica Contabilità industriale Contabilità di magazzino Contabilità del personale Contabilità cespiti Contabilità IVA Statistici Finalizzati al controllo delle performance di processo. Sono definiti extracontabili o fuori conto ed agiscono sull aspetto quantitativo transazionale dell intero sistema dei processi aziendali

27 Contabilità analitica e Contabilità industriale

28 I sistemi produttivi e i processi

29 La produzione tecnica Lo studio analizza i quattro problemi principali Acquisizione dei fattori produttivi Impiego dei fattori nei processi produttivi Rilevazioni contabili connesse con l acquisizione dei fattori produttivi Vale a dire la determinazione dei risultati parziali complessivi o settoriali Aspetti tecnici dell attività industriale Efficacia ed efficienza dei processi Efficienza interna ed esterna (produttività e competitività)

30 I principali tipi di produzione industriale Su commessa I prodotti sono messi in lavorazione su specifico ordine del cliente o in relazione ad un ordine interno I costi sono prevalentemente specifici e variabili, cioè sostenuti specificatamente per la commessa I costi di struttura sono relativamente contenuti

31 I principali tipi di produzione industriale Su modello L azienda realizza un prodotto Si organizza attraverso il processo di industrializzazione per ripeterlo nel tempo In relazione ai volumi si avranno produzioni in In serie Grandi serie In lotti Di massa

32 I principali tipi di produzione industriale Su modello segue La produzione su modello è caratterizzata da una elevata incidenza di costi fissi Gli impianti sono generalmente specifici e costosi I volumi di produzione hanno una importanza determinante L obsolescenza tecnologica ha una notevole incidenza sulla competitività L organizzazione del processo produttivo specifico per prodotto è determinante per l efficienza interna La contabilità analitica è tenuta in ragione di prodotti considerati omogenei

33 I principali tipi di produzione industriale A flusso continuo Il prodotto si identifica con gli impianti e il processo Tipicamente identificata con le industrie chimiche o di trasformazione in continuo I costi sono prevalentemente fissi allocati in impianti e personale addetto agli stessi

34 I principali tipi di produzione industriale In relazione alla progettazione della Co.an. avremo: Per la produzione su commessa rilevazioni relativamente ridotte eseguite anche manualmente Per la produzione su modello e a flusso continuo rilevazioni analitiche, tempestive ed eseguite mediante l ausilio di apparecchiature elettroniche Per la produzione su commessa e su modello le rilevazioni sono incentrate sul prodotto del quale deve essere calcolato il costo (job costing) La produzione a flusso continuo è incentrata sulla rilevazione dei costi di processo (process costing)

35 Tipologia dei processi produttivi Secondo la struttura del processo produttivo A processo continuo Relativa alla produzione a flusso continuo A processo discontinuo Quando il ciclo è interrotto in relazione alle varie fasi di cui è composto

36 Tipologia dei processi produttivi Secondo la tipologia dei prodotti ottenuti Processo semplice Quando si ottiene sempre lo stesso prodotto che non cambia nel tempo (stagionatura prosciutti, trasformazione pomodoro da industria, ecc.) Processo multiplo Quando i prodotti che si ottengono variano nel tempo (industria metalmeccanica) Processo multiplo congiunto Quando dallo stesso processo si ottengono contemporaneamente più prodotti (industria di raffinazione del petrolio (processo di distillazione))

37 Tipologia dei processi produttivi Secondo la successione delle fasi di lavorazione Lavorazioni per reparti Quando le macchine di uno stesso tipo sono raggruppate per reparti e i prodotti in corso di lavorazione passano da un reparto all altro (lavorazioni con macchine utensili) Lavorazioni per fasi Quando le varie macchine sono poste in linea e il prodotto passa da una fase all altra senza soluzione di continuità (linee di assemblaggio)

38 La contabilità dei costi Come abbiamo visto nella lezione precedente la contabilità analitica e industriale fanno parte degli strumenti tecnico/contabili del controllo di gestione In dottrina analitica e industriale sono ritenute da autorevoli autori dei sinonimi Più concretamente possiamo definire l insieme delle due come contabilità dei costi dove: la contabilità analitica si occupa dei dati rilevati direttamente da transazioni contabili inseriti nel sistema informativo con criteri di analiticità multi dimensionale

39 La contabilità dei costi e la contabilità industriale a sua volta si occupa dell insieme delle rilevazioni quantitative che derivano direttamente dalla produzione. Per fare alcuni esempi: Versamenti di materiali effettivi alla produzione Consumo di ore dirette e indirette nei reparti Contabilizzazione degli avanzamenti di produzione Rilevazione della produzione effettiva Rilevazione dei tempi effettivi di produzione Rilevazione degli scarti

40 La contabilità dei costi Attraverso la contabilità analitica si rilevano quindi le attribuzioni ai centri di responsabilità Essa non scende al dettaglio di prodotto per quanto concerne i costi diretti, si limita ad attribuirli ai singoli centri Con la contabilità industriale si contabilizzano gli assorbimenti che ciascun prodotto accumula attraversando i singoli centri

41 La contabilità dei costi Definiremo quindi la contabilità analitica come l insieme delle registrazioni contabili finalizzate ad attribuire i costi e i ricavi per destinazione ai centri di responsabilità Di concerto definiremo la contabilità industriale come il braccio operativo (riferito alla produzione) della contabilità dei costi ed elemento imprescindibile per le indagini statistiche che attengono alla contabilità fuori conto La contabilità industriale inoltre fornisce alla contabilità generale tutte le informazioni utili alla determinazione delle rimanenze nelle sue varie espressioni vale a dire: Materie prime Semilavorati Prodotti in corso di lavorazione su ordinazione

42 La contabilità dei costi, unitamente a tutti gli altri strumenti di pianificazione controllo e gestione è parte integrante del sistema informativo aziendale

43 Sistema informativo aziendale Pianificazione strategica Pianificazione operativa Budget economico Piano di tesoreria e cash flow Contabilità generale Contabilità analitica Contabilità industriale Contabilità magazzino Contabilità Del personale Contabilità cespiti Contabilità IVA Contabilità Direzionale

44 Progettazione del sistema di Co.an e Co.ind. L attività di progettazione si prefigge di rispondere alle seguenti domande: Cosa analizzare - Quando analizzare - Perchè analizzare tenendo conto delle specificità produttive e di processo in essere nell impresa

45 Progettazione del sistema di Co.an e Co.ind. Cosa Analisi dei costi nei suoi tre momenti logici Determinazione dei costi di acquisizione dei fattori elementari della produzione Attribuzione dei costi dei fattori elementari ai centri di responsabilità Determinazione dei costi dei prodotti

46 Acquisti Vendite Fattori Elementari Della produzione Centri Di responsabilità Prodotti

47 Progettazione del sistema di Co.an e Co.ind. Cosa Analisi dei ricavi Per classi Categorie prodotti Con criteri multidimensionali di analisi

48 Progettazione del sistema di Co.an e Co.ind. Cosa Determinazione dei risultati economici infrannuali Mensili o trimestrali

49 Progettazione del sistema di Co.an e Co.ind. Perchè Controllare i costi al fine di attuare politiche di riduzione degli stessi Controllare le singole attività per verificarne la corrispondenza con i programmi Controllare il livello delle scorte in relazione di una politica di bassi immobilizzazioni in circolante Ricavare informazioni utili ad una corretta ed efficiente gestione dei fattori elementari della produzione Controllo puntuale dei margini di contribuzione di categorie di prodotti in relazione ad una impostazione di massimizzazione del profitto Ecc.

50 Progettazione del sistema di Co.an e Co.ind. Preventiva Quando Attiene alla fase di pianificazione e di controllo predittivo Consuntiva Attiene alla fase di controllo concomitante e consuntivo I due momenti hanno due diverse modalità di impostazione

51 Progettazione del sistema di Co.an e Co.ind. Riassumendo La contabilità analitica è una contabilità Interna A periodicità infrannuale A periodicità infrannuale Di supporto alla contabilità generale Di supporto alla contabilità direzionale Non generalista ma progettata per specifici scopi Attuata in tempo reale, vale a dire mentre i costi e i ricavi si evidenziano Sia preventiva che consuntiva Approssimativa Tenuta in forma libera

52 I sistemi tradizionali di tenuta della contabilità Sistema unico analitica I conti di contabilità generale e di contabilità analitica convivono in un unico sistema contabile La finalità del controllo è preponderante rispetto agli aspetti civilistico/fiscali Il risultato civilistico è ottenuto attraverso la riclassifica dei conti Alla integrazione si contrappone una notevole complessità nelle registrazioni È un sistema poco flessibile in quanto contrappone la rigorosità del Co.Ge alla approssimazione della Co.An. e Co.Ind.

53 I sistemi tradizionali di tenuta della contabilità analitica Sistema duplice contabile I conti di contabilità contabilità analitica sono separati in due distinti piani dei conti ma entrambi sono tenuti con il metodo della partita doppia Nella Co.An. Il metodo della partita doppia è applicato alle sole transazioni economiche Rispetto al sistema unico aumenta la flessibilità in quanto le due contabilità sono separate anche se legate da specifici conti di conciliazione Gli output della Co.an. sono: Conto economico Informazioni analitiche per centro, attività, prodotto Informazioni circa il valore delle rimanenze e delle produzioni interne

54 I sistemi tradizionali di tenuta della contabilità Sistema duplice misto analitica I conti di contabilità e contabilità analitica sono separati in due distinti piani dei conti la Co.Ge. È tenuta con il sistema della partita doppia la Co.An. è tenuta in forma libera (da qui il termine misto) Tipicamente in fase di registrazione di Co.an. si utilizzano diverse dimensioni di analisi che potranno essere messe in relazione successivamente a piacimento Massima flessibilità e maggiore grado di approssimazione con elevata difficoltà di conciliazione con la Co.Ge.

55 I sistemi di tenuta della contabilità analitica Esempio di scrittura con il sistema unico Dare Avere Imp. Dare Imp. Avere Produzione gamma prod. A Produzione gamma B Fornitore IVA 340

56 I sistemi di tenuta della contabilità analitica Esempio di scrittura con il sistema duplice contabile Dare Avere Imp. Dare Imp. Avere Fornitore Merce IVA 340 Autobilanciante Magazzino materie e sc. Acquisti c/riferimento

57 I sistemi di tenuta della contabilità analitica Esempio di scrittura con il sistema duplice misto M U L T I D I M E N S I O N A L E Dare Avere Imp. Dare Imp. Avere Fornitore Merce IVA 340 Magazzino prod. A Semilavorati Materiali non ferrosi 1.700

58 I costi

59 Riprendiamo dalla lezione precedente Acquisti Fattori Elementari Della produzione Centri Di responsabilità Centri Di Costo Vendite Prezzo Prodotti

60 Nozioni di base sui costi elementari di produzione Fattori durevoli o a fecondità ripetuta Sono i fattori che concorrono a più processi produttivi e a più periodi amministrativi Sono rappresentati dalle immobilizzazioni tecniche Fattori non durevoli o a fecondità semplice Sono quelli che partecipano ad un solo processo produttivo dove ne esauriscono la loro utilità Sono rappresentati dalle materie, dal personale, dalle energie, dalle lavorazioni di terzi, ecc.

61 Sono beni del capitale fisso Fattori durevoli La loro partecipazione al ciclo produttivo è stimata attraverso le quote di ammortamento Gli investimenti necessari all acquisizione dei fattori durevoli, richiedono mezzi finanziari che devono essere reperiti dall azienda attraverso la generazione di cash flow ovvero attraverso l accesso a finanziamenti esterni. Le immobilizzazioni tecniche sono di due tipi: materiali, rappresentate da macchinari, impianti, ecc. immateriali, rappresentate da marchi, brevetti, ecc. le immobilizzazioni immateriali sono anche dette costi pluriennali

62 Fattori durevoli Composizione del costo in conto capitale Costo di acquisto Oneri accessori (spese pratiche finanziamento, ecc.) Spese di manutenzione e riparazione straordinarie incrementative Composizione del costo in conto esercizio Ammortamento Oneri finanziari (se acquisiti con finanziamenti) Spese di manutenzione e riparazione ordinarie e straordinarie non incrementative

63 L ammortamento Fattori durevoli Calcolato in relazione al relativo piano facendo riferimento al: Costo storico + rivalutazioni + manutenzioni incrementative - svalutazioni Costo di ricostruzione o di rimpiazzo I costi figurativi in relazione all ammortamento Sono costi non concretamente sostenuti Un esempio sono le quote di ammortamento calcolate su immobilizzazioni già completamente ammortizzate Utilizzati per la formulazione dei prezzi di vendita

64 Fattori durevoli L ammortamento è un costo fisso quindi Incide unitariamente in relazione alla quantità prodotta Tutto questo si traduce nella ricerca di economie di scala che permettano di minimizzare l incidenza dell ammortamento nel più breve tempo possibile Le economie di scala portano a grandi volumi che devono essere collocati sul mercato L impresa quindi deve operare sul mercato affinchè sia garantito l assorbimento di prodotto consono con il rientro dall investimento nei tempi prefissati È evidente quindi che prima di effettuare l investimento si devono considerare i seguenti aspetti: ROI (Return on investment) e PBP (Pay Back Period)

65 ROI Rappresenta il tasso di ritorno in relazione all investimento fatto Si calcola attraverso il rapporto del flusso di cassa medio e i flussi di uscita per l investimento Entrate medie / Uscite Il calcolo del ROI ci permette di effettuare delle scelte tra diversi investimenti PBP Rappresenta il tempo (in anni) necessario affinchè le uscite eguaglino le entrate Flussi di uscita iniziali / Entrate medie ROI e PBP sono grandezze finanziarie

66 Fattori durevoli Scritture contabili di rilevazione dell acquisto e dell ammortamento Diversi a fornitore Immobilizzazioni tecniche IVA Acquisto macchinario Ammortamento a F.do amm.to Macchinario macchinario Ammortamento ordinario 20%

67 Fattori non durevoli Calcolo dei costi Materiali Formazione del costo di acquisizione Costo primo Costo di acquisto + costo di trasporto + costo assicurazioni per trasporto + dazi doganali + oneri accessori + mediazioni e compensi + costi per controlli e/o verifiche di terzi - sconti per premi o per quantità Costo materie a magazzino Costo primo + costi comuni di trasporto e logistica + costi di stoccaggio e logistica interna ripartiti secondo un criterio definito e omogeneo. Es.: il peso, il volume, ecc.

68 Valorizzazione dei carichi Fattori non durevoli Calcolo dei costi A costi effetti desunti dalle fatture Materiali A costi correnti desunti dai listini prezzi aziendali A costi standard quando la contabilità di magazzino si basa sui costi standard I costi correnti si utilizzano normalmente nella produzione per commessa dove i costi sono prevalentemente speciali In contabilità analitica si utilizzano di norma i costi standard o desunti da listini prezzi

69 Valorizzazione dei consumi Fattori non durevoli Calcolo dei costi Materiali A costi effetti desunti dalle fatture A costo medio ponderato Con il metodo della scorta permanente Con il metodo FiFo Con il metodo LiFo Tutti i metodi esposti possono essere praticati in due differenti modalità Per periodo: si fissa un valore e lo si mantiene costante per un dato periodo Per movimento: il valore viene ricalcolato ad ogni singolo movimento di scarico in ragione dei relativi movimenti di carico/scarico precedenti

70 Fattori non durevoli Calcolo dei costi Materiali Considerazioni il metodo LiFo e della scorta permanente In presenza di prezzi crescenti tendono a deprimere i risultati di gestione in quanto aumentano i costi di produzione e decrementano il valore delle rimanenze il metodo FiFo ottiene il risultato opposto il metodo del costo medio ponderato è equidistante tra i vari metodi

71 Fattori non durevoli Calcolo dei costi Energie Non considerando il caso di autoproduzione il valore è dato dalle singole utenze composte normalmente dai seguenti elementi: Tariffa fissa mensile Maggiorazione per potenza installata Prezzo dei consumi Il costo del kwh è dato dal totale della bolletta diviso i kwh consumati Le energie diverse da quelle utilizzate per il funzionamento di macchine e impianti sono sempre da considerarsi costi comuni di struttura

72 Fattori non durevoli Calcolo dei costi Il personale Suddivisione per categorie omogenee Personale operaio addetto alla produzione Personale indiretto addetto alla produzione Personale indiretto addetto alla logistica di produzione Personale tecnico e impiegatizio di produzione Personale impiegatizio commerciale Personale impiegatizio diverso dai precedenti

73 Fattori non durevoli Calcolo dei costi Il personale Il calcolo del costo medio orario è applicato soltanto al primo gruppo in quanto è parte integrante del costo primo di prodotto I costi relativi agli altri gruppi vengono attribuiti ai prodotti in ragione di specifici driver Il calcolo deve essere effettuato in ragione dei costi annuali storici o stimati impostato come segue: Retribuzione diretta Costo totale complessivo del periodo + oneri differiti Costo orario = + Oneri previdenziali a carico azienda ore lavorate nel periodo + altri oneri = Costo totale complessivo del periodo

74 Le lavorazioni di terzi Fattori non durevoli Calcolo dei costi L outsourcing e i servizi esterni Sono costi diretti di produzione e quindi non presentano problemi particolari di attribuzione I trattamenti dei materiali In talune situazioni sono fatti alla rinfusa su più prodotti con addebito in ragione del peso, in questo caso è necessario suddividerne il costo al momento della registrazione in contabilità analitica

75 Il full costing

76 Definizione Il full costing è una tecnica di costificazione che prevede l attribuzione al prodotto di una quota di tutti i costi aziendali obiettivi Lo scopo è l ottenimento di diverse configurazioni di costo in forma scalare utili alle analisi direzionali, alla contabilità generale e alla formazione del prezzo di vendita

77 Il costo di produzione è composto da: I costi speciali variabili ad attribuzione diretta Costi delle materie Costi della manodopera diretta Costi delle lavorazioni di terzi I costi comuni fissi o variabili ad attribuzione indiretta Costi generali di produzione Costi generali commerciali o di vendita Costi generali di amministrazione Costi direzionali Costi finanziari Costi generali tributari

78 Le configurazioni di costo Costo primo (tutti i costi sono direttamente attribuiti al prodotto) Costi delle materie Costi della manodopera diretta Costi delle lavorazioni di terzi Costi delle lavorazioni di terzi Costo industriale (tutti i costi aggiunti sono attribuiti al prodotto attraverso criteri di riparto) Costo primo + Costi generali di produzione: Collaudi + Logistica di produzione Ufficio tecnico + ufficio qualità Ammortamenti macchine e impianti Manutenzioni ordinarie e straordinarie Energie

79 Le configurazioni di costo Costo pieno (tutti i costi aggiunti sono attribuiti al prodotto con appositi criteri di riparto) Costo industriale + costi generali commerciali + costi finanziari + ammortamenti non produttivi + oneri finanziari + costi amministrativi + costi direzionali

80 Le configurazioni di costo Costo economico tecnico (tutti i costi aggiunti sono attribuiti al prodotto con appositi criteri di riparto) Costo pieno + costi figurativi (costi non effettivamente sostenuti): fitti ammortamenti su cespiti completamente ammortizzati interessi sul capitale investito dall imprenditore compenso per il rischio imprenditoriale (utile) Il costo economico tecnico corrisponde al prezzo minimo di vendita

81 Le configurazioni di costo Considerazioni Il costo primo è l unica configurazione di costo altamente oggettiva in quanto comprende esclusivamente i costi di diretta imputazione attribuiti ai prodotti senza criteri arbitrati e soggettivi Tutte le altre configurazioni necessitano di criteri per il riparto dei costi comuni

82 Le configurazioni di costo Utilizzo pratico Il costo primo viene impiegato per giudicare l efficienza (produttività) in relazione al consumo dei fattori primari diretti Il costo industriale viene impiegato per la valorizzazione delle rimanenze Il costo pieno viene impiegato per determinare il risultato netto di prodotto e quindi per compararne il risultato nell ambito di un insieme di prodotti Il costo economico tecnico viene impiegato per determinare i prezzi di vendita e di conseguenza valutarne la sostenibilità in relazione ai prezzi di mercato

83 Il riparto dei costi comuni Criterio tecnico o causale Esprime il contributo che ciascun fattore ha dato ai vari prodotti Utilizzato per il riparto dei costi indiretti industriali e per qualche classe di costo commerciale anche se arbitrario è caratterizzato da elementi di oggettività Criterio convenzionale Si utilizzano delle convenzioni interne al fine di ripartire i costi comuni sui vari prodotti Utilizzato per tutti i costi generali diversi dai precedenti. È caratterizzato da una elevata soggettività. La soggettività diminuisce se si applica il criterio della complessità di gestione del prodotto

84 Il riparto dei costi comuni Procedimenti di attribuzione Su basi aziendali Si passa direttamente all attribuzione senza passare per i centri di costo è il procedimento più semplice ma anche il meno preciso Su basi di centri di costo Prima della ripartizione sui prodotti i costi vengono attribuiti ai singoli centri di costo Entrambi i procedimenti prevedono il riparto su base unica o su base multipla Su base unica tutti i costi sono ripartiti secondo un solo criterio di proporzionalità Su base multipla i costi sono ripartiti secondo vari criteri di proporzionalità in relazione all appartenenza a specifiche classi di costo

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Il sistema informativo aziendale

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

l acquisizione e l utilizzo di risorse scarse contabilità dei costi contabilità industriale contabilità analitica economico-quantitative

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO. a.s. 2014/2015

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

I sistemi di controllo di gestione. Nicola Castellano

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

I sistemi di controllo di gestione Nicola Castellano 1 Controllo di gestione e contabilità analitica Sommario: Controllo di gestione Definizione Il sistema di controllo Struttura organizzativa Processo

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Il controllo operativo nell area produzione - approvigionamenti. Corso di Gestione dei Flussi di informazione

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La valutazione delle rimanenze di magazzino

Università degli Studi di L Aquila Facoltà di Economia Corso di Ragioneria Generale e Applicata Prof. Michele Pisani A.A. 2006-2007 La valutazione delle rimanenze di magazzino La nostra attenzione si concentrerà

Università degli Studi di L Aquila Facoltà di Economia Corso di Ragioneria Generale e Applicata Prof. Michele Pisani A.A. 2006-2007 La valutazione delle rimanenze di magazzino La nostra attenzione si concentrerà

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI Master Budget: insieme coordinato e coerente dei budget operativi, finanziari e degli investimenti è rappresentato

5.1. LA STRUTTURA DEL MASTER BUDGET: BUDGET OPERATIVI, FINANZIARI E DEGLI INVESTIMENTI Master Budget: insieme coordinato e coerente dei budget operativi, finanziari e degli investimenti è rappresentato

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

Scaletta della lezione:

NATURA DELLA CONTABILITA DIREZIONALE Scaletta della lezione: 1. L approccio di Anthony al controllo di gestione 2. Natura e fini delle informazioni - informazioni per l esterno - informazioni per l interno

NATURA DELLA CONTABILITA DIREZIONALE Scaletta della lezione: 1. L approccio di Anthony al controllo di gestione 2. Natura e fini delle informazioni - informazioni per l esterno - informazioni per l interno

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Le rimanenze P.C. 13 IAS 2

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Le caratteristiche di un progetto

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Lezione 4. Controllo di gestione. Il controllo direzionale

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

Il controllo dei centri di responsabilità

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Bilancio: l attivo circolante e le passività

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

Contabilità generale e contabilità direzionale. Definizioni e distinzioni

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE del personale amministrativo dell Avvocatura dello Stato

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE del personale amministrativo dell Avvocatura dello Stato PREMESSA. Il presente Sistema di misurazione e valutazione della performance del personale

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE del personale amministrativo dell Avvocatura dello Stato PREMESSA. Il presente Sistema di misurazione e valutazione della performance del personale

ANALISI DEGLI SCOSTAMENTI premessa

ANALISI DEGLI SCOSTAMENTI premessa il processo di programmazione e controllo prende le mosse dalla pianificazione strategica e con riferimento al budget aziendale definisce il quadro con cui confrontare

ANALISI DEGLI SCOSTAMENTI premessa il processo di programmazione e controllo prende le mosse dalla pianificazione strategica e con riferimento al budget aziendale definisce il quadro con cui confrontare

Analisi dei costi di produzione

Analisi dei costi di produzione industriale Analisi dei costi 1 Comportamento dei costi La produzione è resa possibile dall impiego di diversi fattori. L attività di produzione consuma l utilità dei beni

Analisi dei costi di produzione industriale Analisi dei costi 1 Comportamento dei costi La produzione è resa possibile dall impiego di diversi fattori. L attività di produzione consuma l utilità dei beni

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

Corso di alta formazione per imprenditori e manager del settore edile in gestione aziendale

Corso di alta formazione per imprenditori e manager del settore edile in gestione aziendale Il corso è progettato e strutturato per offrire la possibilità di aggiornare le competenze dell imprenditore

Corso di alta formazione per imprenditori e manager del settore edile in gestione aziendale Il corso è progettato e strutturato per offrire la possibilità di aggiornare le competenze dell imprenditore

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo.

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Indice. pagina 2 di 10

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Allegato A ABILITÀ: UNITA DIDATTICA B: Le analisi di bilancio per indici e per flussi

PROGRAMMAZIONE COMUNE DEL DIPARTIMENTO DI ECONOMIA AZIENDALE INDIRIZZO: CLASSE: DISCIPLINA: COMUNE 5 AFM ECONOMIA AZIENDALE COMPETENZE: Riconoscere e interpretare i macrofenomeni economici che influenzano

PROGRAMMAZIONE COMUNE DEL DIPARTIMENTO DI ECONOMIA AZIENDALE INDIRIZZO: CLASSE: DISCIPLINA: COMUNE 5 AFM ECONOMIA AZIENDALE COMPETENZE: Riconoscere e interpretare i macrofenomeni economici che influenzano

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

Facoltà di Economia - Parma 1

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

Acquisizione delle immobilizzazioni materiali: acquisto

Acquisizione delle immobilizzazioni materiali: acquisto Premessa Le immobilizzazioni, sia esse materiali che immateriali, possono entrare a far parte del patrimonio aziendale in tre modi diversi: in seguito

Acquisizione delle immobilizzazioni materiali: acquisto Premessa Le immobilizzazioni, sia esse materiali che immateriali, possono entrare a far parte del patrimonio aziendale in tre modi diversi: in seguito

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: conveniente sistemi contabili

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: per operare in modo efficiente le aziende hanno bisogno di conoscere se l utilizzo delle risorse che stanno impiegando nelle diverse attività è economicamente

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: per operare in modo efficiente le aziende hanno bisogno di conoscere se l utilizzo delle risorse che stanno impiegando nelle diverse attività è economicamente

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Capitolo XIV. La gestione della produzione

Capitolo XIV La gestione della produzione La funzione di produzione Approvvigionamenti La funzione di produzione riguarda il processo di trasformazione dei beni, ossia l insieme l di operazioni mediante

Capitolo XIV La gestione della produzione La funzione di produzione Approvvigionamenti La funzione di produzione riguarda il processo di trasformazione dei beni, ossia l insieme l di operazioni mediante

Internet: www.gdpconsulting.it email: info@gdpconsulting.it Sede legale: Strada San Giorgio Martire, 97/6 70123 Bari (BA) Tel/Fax: 080/5057504

Tel/Fax: 080/5057504") SIGeP è la soluzione informatica per la gestione delle attività connesse alla produzione. Sviluppato da GDP Consulting, SIGeP permette una gestione integrata di tutti i processi aziendali. SIGeP è parametrizzabile

SIGeP è la soluzione informatica per la gestione delle attività connesse alla produzione. Sviluppato da GDP Consulting, SIGeP permette una gestione integrata di tutti i processi aziendali. SIGeP è parametrizzabile

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

Grafici di redditività BREAK-EVEN ANALYSIS

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

Ipotesi su ulteriori costi relativi alla produzione ed alla gestione dell'azienda in generale

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Confronto tra full costing tradizionale e activity based costing

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

Logistica magazzino: Inventari

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Le configurazioni di costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obie9vi forma