Fatturazione elettronica

|

|

|

- Dionisia Bonfanti

- 8 anni fa

- Visualizzazioni

Transcript

1 Programma Webinar Fatturazione elettronica MODULO 3: IMPLICAZIONI CONTABILI E D.LGS. 118/11 ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO ARMANDO ORREI: KPMG VINCENZO DI SAURO: KPMG

2 Sommario Premessa La gestione contabile degli Enti Locali alla luce dell armonizzazione contabile Gli aspetti contabili connessi alla fatturazione elettronica

3 Premessa FATTURAZIONE ELETTRONICA IMPRESE VERSO LA PUBBLICA AMMINISTRAZIONE PUBBLICA AMMINISTRAZIONE VERSO IMPRESE Fatture attive Fatture passive Fatture attive Fatture passive Conoscenza delle regole di contabilità pubblica

4 La riforma della contabilità pubblica Riforma della contabilità e finanza pubblica - Legge n.196/2009, Legge n.42/2009 Legge 31 dicembre 2009, n. 196 Legge 05 maggio 2009, n. 42 STATO ENTI PUBBLICI TERRITORIALI D.Lgs. 91/2011 e DPR 132/13 D.Lgs n. 126/2014 che integra e corregge il D.Lgs. 118/2011 ENTRATA IN VIGORE 12 SETTEMBRE 2014

5 La riforma della contabilità pubblica Art. 2, legge 42/2009 Il Governo è delegato ad adottare ( ) uno o più decreti legislativi ( ) finalizzati all'individuazione dei princìpi fondamentali dell'armonizzazione dei bilanci pubblici, in modo da assicurare la redazione dei bilanci di comuni, province, città metropolitane e regioni in base a criteri predefiniti e uniformi ( ) coerenti con quelli che disciplinano la redazione del bilancio dello Stato

6 La riforma della contabilità pubblica Decreti legislativi di attuazione della 42/2009 Descrizione Estremi decreto Federalismo demaniale D.Lgs. 28 maggio 2010, n. 85 Ordinamento transitorio di Roma Capitale D. Lgs. 17 settembre 2010, n. 156 Fabbisogni standard dei comuni, città metropolitane e province D. Lgs. 26 novembre 2010, n. 216 Federalismo fiscale municipale D. Lgs. 14 marzo 2011, n. 23 Autonomia tributaria di regioni e province e costi standard nel settore sanitario D. Lgs. 6 maggio 2011, n. 68 Risorse aggiuntive ed interventi speciali D. Lgs. 31 maggio 2011, n. 88 Meccanismi sanzionatori e premiali per le Regioni, Province e comuni Armonizzazione dei sistemi contabili e dei bilanci di regioni ed enti locali Ulteriori disposizioni in materia di ordinamento di Roma Capitale D. Lgs. 6 settembre 2011, n. 149 D.Lgs. 23 giugno 2011, n. 118 D.Lgs. 18 aprile 2012, n. 61

7 D.Lgs. 118/2011

8 Novità del D.Lgs. 126/2014

9 Armonizzazione contabile: le modifiche a seguito della sperimentazione NORMA Art. 80 Disposizioni finali ed entrata in vigore DESCRIZIONE Le disposizioni del Titolo I, III, IV e V si applicano, ove non diversamente previsto nel presente decreto, a decorrere dall esercizio finanziario 2015, con la predisposizione degli strumenti della programmazione relativi al 2015 e agli esercizi successivi, e le disposizioni del Titolo II si applicano a decorrere dall anno successivo a quello di entrata in vigore del presente decreto legislativo.

10 Armonizzazione contabile: le modifiche a seguito della sperimentazione PRINCIPI CONTABILI GENERALI TUEL D.Lgs. 118/2011 unità, annualità, universalità ed integrità, veridicità, pareggio finanziario Pubblicità In aggiunta, convenzionalmente, i principi dell'osservatorio sulla finanza e la contabilità degli Enti locali Annualità Unità Universalità Integrità Veridicità, attendibilità, correttezza e comprensibilità Significatività e rilevanza Flessibilità Congruità Prudenza Coerenza Continuità e costanza Comparabilità e verificabilità Neutralità Pubblicità Equilibrio di bilancio Competenza finanziaria potenziata Competenza economica Prevalenza della sostanza sulla forma

11 Armonizzazione contabile: le modifiche a seguito della sperimentazione PRINCIPI CONTABILI APPLICATI Modificati a seguito dell'entrata in vigore del D.Lgs. 126/2014 principio della programmazione; principio della competenza finanziaria; principio della competenza economica; principio del bilancio consolidato.

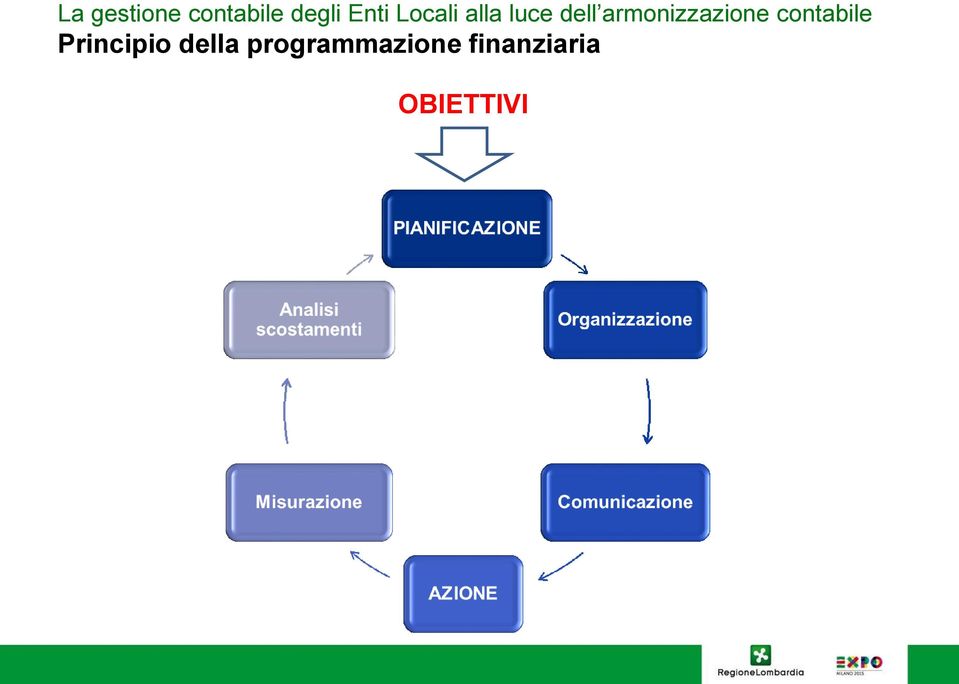

12 Principio della programmazione finanziaria Armonizzazione dei sistemi contabili e degli schemi di bilancio Art. 7 L. 196/2009 PRINCIPIO DELLA PROGRAMMAZIONE L IMPOSTAZIONE DELLE PREVISIONI DI ENTRATA E DI SPESA DEI BILANCI DELLE AMMINISTRAZIONI PUBBLICHE È ISPIRATA AL METODO DELLA PROGRAMMAZIONE

13 Principio della programmazione finanziaria OBIETTIVI

14 Principio della programmazione finanziaria (segue) Nuova classificazione del bilancio lato spesa MISSIONI PROGRAMMI Rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni pubbliche, utilizzando risorse finanziarie, umane e strumentali ad esse destinate. Rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell ambito delle missioni. Per ogni obiettivo o insieme di obiettivi appartenenti allo stesso programma deve essere individuato un unico dirigente responsabile (centro di responsabilità amministrativa).

15 Il nuovo principio di competenza finanziaria Il principio della competenza finanziaria costituisce il criterio di imputazione agli esercizi finanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti e impegni) Tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo a entrate e spese per l ente, devono essere registrate nelle scritture contabili quando l obbligazione è perfezionata, con imputazione all esercizio in cui l obbligazione viene a scadenza. SCADENZA Momento in cui l obbligazione diventa esigibile. La consolidata giurisprudenza della Corte di Cassazione definisce come esigibile un credito per il quale non vi siano ostacoli alla sua riscossione ed è consentito, quindi, pretendere l adempimento.

16 Il nuovo principio di competenza finanziaria NORMA Art. 3, comma 7 Art. 3, comma 8 Art. 3, comma 10 DESCRIZIONE Al fine di adeguare i residui attivi e passivi risultanti al 1 gennaio 2015 al principio generale della competenza finanziaria le amministrazioni pubbliche [ ] con delibera di Giunta, previo parere dell organo di revisione economico-finanziario, provvedono, contestualmente all approvazione del rendiconto 2014, al riaccertamento straordinario dei residui L operazione di riaccertamento [ ] è oggetto di un unico atto deliberativo. Al termine del riaccertamento straordinario dei residui non sono conservati residui cui non corrispondono obbligazioni giuridicamente perfezionate e esigibili. La delibera di giunta [ ], cui sono allegati i prospetti riguardanti la rideterminazione del fondo pluriennale vincolato e del risultato di amministrazione, secondo lo schema di cui agli allegati 5/1 e 5/2, è tempestivamente trasmessa al Consiglio. La quota libera del risultato di amministrazione al 31 dicembre 2014 non è applicata al bilancio di previsione 2015 in attesa del riaccertamento straordinario dei residui [ ].

17 Il nuovo principio di competenza finanziaria NORMA Art. 3, comma 13 DESCRIZIONE Nel caso in cui a seguito del riaccertamento straordinario [ ], i residui passivi reimputati ad un esercizio sono di importo superiore alla somma del fondo pluriennale vincolato stanziato in entrata e dei residui attivi reimputati al medesimo esercizio, tale differenza può essere finanziata con le risorse dell esercizio o costituire un disavanzo tecnico da coprirsi, nei bilanci degli esercizi successivi con i residui attivi reimputati a tali esercizi eccedenti rispetto alla somma dei residui passivi reimputati e del fondo pluriennale vincolato di entrata. Gli esercizi per i quali si è determinato il disavanzo tecnico possono essere approvati in disavanzo di competenza, per un importo non superiore al disavanzo tecnico. Art. 3, comma 15 Le modalità e i tempi di copertura dell eventuale maggiore disavanzo al 1 gennaio 2015 rispetto al risultato di amministrazione al 31 dicembre 2014, derivante dalla rideterminazione del risultato di amministrazione [ ], sono definiti con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministero dell economia e delle finanze, di concerto con il Ministero dell interno, in considerazione dei risultati al 1 gennaio 2015 e prevedendo incentivi, anche attraverso la disciplina del patto di stabilità interno e dei limiti di spesa del personale, per gli enti che, alla data del 31 dicembre 2017, non presentano quote di disavanzo derivanti dal riaccertamento straordinario dei residui. [ ]

18 Il nuovo principio di competenza finanziaria NORMA Art. 3, comma 16 DESCRIZIONE [ ] L eventuale maggiore disavanzo di amministrazione al 1 gennaio 2015, determinato dal riaccertamento straordinario dei residui [ ] e dal primo accantonamento al fondo crediti di dubbia esigibilità è ripianato per una quota pari almeno al 10 per cento l anno. In attesa del decreto del Presidente del Consiglio dei Ministri di cui al comma 15, entro il 31 luglio 2014, sono definiti criteri e modalità di ripiano dell eventuale disavanzo di amministrazione di cui al periodo precedente, attraverso un decreto del ministero dell economia e delle finanze, di concerto con il ministero dell interno, previa intesa in sede di Conferenza Unificata. Tale decreto si attiene ai seguenti criteri: 1. utilizzo di quote accantonate o destinate del risultato di amministrazione per ridurre la quota del disavanzo di amministrazione; 2. ridefinizione delle tipologie di entrata utilizzabili ai fini del ripiano del disavanzo; 3. individuazione di eventuali altre misure finalizzate a consentire un sostenibile passaggio alla disciplina contabile prevista dal presente decreto.

19 Il nuovo principio di competenza finanziaria Residui attivi Residui passivi Possono essere conservate le entrate accertate esigibili nell esercizio di riferimento ma non incassate Possono essere conservate le spese impegnate, liquidate o liquidabili nel corso di tale esercizio, ma non pagate. Entrate accertate negli esercizi pregressi esigibili in esercizi futuri Fondo Pluriennale Vincolato Spese impegnate negli esercizi pregressi liquidabili in esercizi futuri

20 Il Fondo pluriennale vincolato FONDO PLURIENNALE VINCOLATO SALDO FINANZIARIO risorse già accertate; destinate al finanziamento di obbligazioni passive dell ente già impegnate; esigibili in esercizi successivi a quello in cui è accertata l entrata. Obbligazione giuridicamente perfezionata Garantisce la copertura di tali spese negli esercizi in cui l obbligazione giunge a scadenza Il fondo agirà a regime quale contenitore di poste finanziarie che metteranno in evidenza la differenza, sempre positiva, tra le fonti di finanziamento acquisite con specifica destinazione ed il relativo momento di utilizzo quando questo viene posticipato nell esercizio o negli esercizi successivi.

21 Il Fondo crediti di dubbia esigibilità Fondo crediti di dubbia esigibilità Entrate di dubbia e difficile esazione devono essere accertate interamente e deve essere effettuato un accantonamento a fondo crediti di dubbia esigibilità Deve intendersi come un fondo rischi, diretto ad evitare che le entrate di dubbia esigibilità, previste ed accertate nel corso dell esercizio, possano finanziare delle spese esigibili nel corso del medesimo esercizio. In occasione della predisposizione del bilancio di previsione è necessario: ISCRIZIONE MISSIONE Fondi e Accantonamenti PROGRAMMA Fondo crediti di dubbia esigibilità STIMA INIZIALE Stima percentuale delle somme storicamente riscosse rispetto alle somme accertate

22 Il piano dei conti integrato Le Regioni e gli enti locali adottano la contabilità finanziaria cui affiancano, ai fini conoscitivi, un sistema di contabilità economico - patrimoniale, garantendo la rilevazione unitaria dei fatti gestionali, sia sotto il profilo finanziario che sotto il profilo economicopatrimoniale (art 2, comma 1, D.Lgs 118/2011 modificato dal D.Lgs. 126/2014). Rilevazione unitaria dei fatti gestionali Funzione autorizzativa Finalità principale Valutazione economicità Contabilità Finanziaria Partita semplice Valutazione economicità Partita doppia Contabilità Economico Patrimoniale Bilancio di previsione Momento topico Bilancio consuntivo

23 Il piano dei conti integrato (segue) L'affiancamento dei sistemi di contabilità finanziaria ed economico-patrimoniale è favorita dall adozione del piano dei conti integrato di cui all articolo 4 del decreto legislativo 23 giugno 2011 n. 118, costituito dall elenco delle articolazioni delle unità elementari del bilancio finanziario gestionale e dei conti economico-patrimoniali: Art. 4 Implementazione di un comune piano dei conti integrato costituito dall'elenco delle articolazioni delle unità elementari del bilancio finanziario gestionale e dei conti economico-patrimoniali, tenuto conto comunque della specificità dell attività svolta. Il piano dei conti integrato è definito in modo da consentire la rilevazione unitaria dei fatti gestionali.

24 Il piano dei conti integrato (segue) Il piano dei conti integrato è costituito da: Piano dei conti finanziario; Piano dei conti economico; Piano dei conti patrimoniali; Il livello minimo di articolazione del piano dei conti, ai fini del raccordo con i capitoli e, ove previsti, con gli articoli, è costituito almeno dal quarto livello. Ai fini della gestione gli enti territoriali in contabilità finanziaria fanno riferimento anche al quinto livello del piano dei conti. Il quinto livello del piano dei conti finanziario consente altresì il raccordo con l'ultimo livello del piano dei conti economico (V) e patrimoniale (VI) permettendo degli automatismi che alimentano la contabilità economico - patrimoniale

25 Il piano dei conti integrato (segue) I codici del piano dei conti finanziario sono codici "parlanti", vale a dire che per quanto concerne l'entrata, dalla lettura del codice si possono desumere anche informazioni sulla classificazione di bilancio. La lettera ("E" o "S") indica se si tratti di una entrata o di una spesa mentre il primo numero è identificativo del titolo. E Imposta municipale propria (livello V) E = Entrata 1 = titolo entrate correnti di natura tributaria, contributiva e perequativa 101 = tipologia imposte, tasse e proventi assimilati 06 = categoria imposta municipale propria 001 = identificazione puntuale ai fini gestionali Imposta municipale propria riscossa a seguito dell'attività ordinaria di gestione U Giornali e riviste (livello V) U = Spesa 1 = titolo spese correnti 03= macroaggregato Acquisto di beni e servizi 001 = natura della spesa giornali e riviste

26 Il piano dei conti integrato (segue)

27 Il piano dei conti integrato (segue)

28 Il piano dei conti integrato (segue) Il raccordo del piano dei conti finanziario con la contabilità finanziaria è effettuato, per il bilancio di previsione ed il rendiconto, a livello IV (ad esempio, U Giornali, riviste e pubblicazioni), per fini gestionali (fase dell'impegno e dell'accertamento) a livello V (ad esempio, U Giornali e riviste); Il collegamento tra la contabilità finanziaria e la contabilità economico patrimoniale avviene a livello V del piano dei conti finanziario. Normalmente i ricavi/proventi sono rilevati al momento dell'accertamento delle entrate mentre i costi/oneri sono rilevati al momenti della liquidazione delle spese, ad eccezione dei costi derivanti da trasferimenti e contributi (correnti, agli investimenti e in c/capitale) che sono rilevati al momento dell'impegno della spesa. Il livello V della contabilità finanziaria è direttamente collegato con il livello V del piano dei conti economico e con il livello VI del piano dei conti patrimoniale.

29 Il piano dei conti integrato (segue)

30 Gli aspetti contabili connessi alla fatturazione elettronica Overview Impatti delle novità fiscali sulla riforma contabile negli Enti Locali Attività svolta dall'ente Soggetto passivo IVA Commerciale (Es. gestione centri sportivi, teatri, gestione beni demaniali) 2 Istituzionale (Operazioni effettuate nell'ambito di attività di pubblica autorità) 1 Servizio oggetto della fattura Servizi di: Pulizia; Demolizione; Installazione di impianti; Completamento di edifici B Altri servizi A Reverse charge Split payment

31 Gli aspetti contabili connessi alla fatturazione elettronica Reverse charge e Split payment 1A Reverse charge 1B Split payment da attività commerciale che non rientra nel campo di applicazione del reverse charge Esempio 1A: Nell'ambito della gestione della biblioteca comunale, la società α fornisce al Comune servizi di pulizia; Esempio 1B: Nell'ambito della gestione della biblioteca comunale, la società α fornisce al Comune servizi di vigilanza. Il venditore emette fattura al netto dell'iva e, in caso di reverse charge, indica l'annotazione "inversione contabile". Il venditore emette fattura al netto dell'iva e, in caso di split payment da attività commerciale, indica l'annotazione "scissione dei pagamenti". Si riportano le fasi che caratterizzano gli aspetti contabili dell'operazione: 1. Impegno di spesa per l'acquisto del servizio per un importo comprensivo di IVA (anche se la fattura emessa dal venditore è senza IVA); 2. Accertamento dell'entrata riguardante l'iva a debito che deve andare a integrare la fattura del venditore (Titolo "Entrate extratributarie", Tipologia "Rimborsi e altre entrate correnti"). Nelle more dell'istituzione di una apposita voce del Piano dei conti integrato concernente l'iva da inversione contabile, si imputa alla voce di entrata "Altre entrate correnti E "; 3. Emissione di un mandato di pagamento a favore del venditore per l'importo dell'impegno al netto dell'iva; 4. Emissione dell'ordinativo di pagamento a quietanza della reversale emessa a fronte dell'accertamento in entrata del proprio bilancio per l'importo dell'iva.

32 Gli aspetti contabili connessi alla fatturazione elettronica Split payment da attività istituzionali 2 Split payment da attività istituzionali Esempio 2: Nell'ambito della Sezione anagrafe, la società α eroga al Comune servizi di pulizia dei locali. Il venditore emette fattura al netto dell'iva e, in caso di split payment da attività istituzionale, indica l'annotazione "scissione dei pagamenti". Dal punto di vista contabile è possibile registrare l'operazione con la seguente modalità: l emissione di un impegno di spesa a cui fa seguito un unico mandato per il totale della spesa. In questo caso la quota-parte relativa all Iva viene vincolata ad una contestuale reversale contabilizzata tra i servizi conto terzi (E Riscossione di imposte di natura corrente per conto terzi). All atto del pagamento questa reversale trova contropartita nell'emissione di un mandato emesso per il riversamento dell Iva e registrato anch esso tra servizi conto terzi (U Versamenti di imposte e tasse di natura corrente riscosse per conto di terzi).

Programma Webinar: Bilancio armonizzato (d.lgs.118)

") Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO.

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

Il Fondo crediti di dubbia esigibilità. Michele Petrelli

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo.

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

87083 -Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 26 maggio 2015

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

3^ Giornata di Corso. Relatore: Dr. PiersanteFabio

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

1^ Giornata di Corso. Dr. Piersante Fabio

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

L armonizzazione dei sistemi contabili

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

Sponsorizzazione per attività culturali Fondo pluriennale vincolato

Azienditalia IPSOA, n. 4/14 Rilevazioni contabili: vecchia e nuova contabilità a confronto Sponsorizzazione per attività culturali Fondo pluriennale vincolato a cura di Mauro Bellesia Dirigente Comune

Azienditalia IPSOA, n. 4/14 Rilevazioni contabili: vecchia e nuova contabilità a confronto Sponsorizzazione per attività culturali Fondo pluriennale vincolato a cura di Mauro Bellesia Dirigente Comune

Armonizzazione Contabile e Fattura Elettronica. Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

CITTA DI BELGIOIOSO Provincia di PAVIA

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Il bilancio degli enti locali

Il bilancio degli enti locali - Introduzione - I principi - La struttura del bilancio - Armonizzazione dei bilanci degli enti locali attenzione :fase di traduzione nel bilancio delle scelte politiche Tipologie

Il bilancio degli enti locali - Introduzione - I principi - La struttura del bilancio - Armonizzazione dei bilanci degli enti locali attenzione :fase di traduzione nel bilancio delle scelte politiche Tipologie

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

SOMMARIO. - Bilancio annuale. - Bilancio pluriennale. Art. 4 - Disavanzo dell esercizio 2007

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

La nuova pratica contabile applicata al sistema U-Gov

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

Contributo regionale vincolato

Azienditalia IPSOA, n. 3/2014 Rilevazioni contabili: vecchia e nuova contabilità a confronto. Contributo regionale vincolato a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa

Azienditalia IPSOA, n. 3/2014 Rilevazioni contabili: vecchia e nuova contabilità a confronto. Contributo regionale vincolato a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa

dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126

DECRETO LEGISLATIVO 10 agosto 2014, n. 126") dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126 Disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, recante disposizioni in

dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126 Disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, recante disposizioni in

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

D.Lgs 118/2011 Principi contabili generali Principi contabili applicati

Materiale sull armonizzazione contabile aggiornato con l intesa del 3 aprile 2014 in Conferenza Unificata [Fonte sito Arconet] D.Lgs 118/2011 Principi contabili generali Principi contabili applicati Materiale

Materiale sull armonizzazione contabile aggiornato con l intesa del 3 aprile 2014 in Conferenza Unificata [Fonte sito Arconet] D.Lgs 118/2011 Principi contabili generali Principi contabili applicati Materiale

PRESIDENZA DEL CONSIGLIO COMUNALE

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

DECRETO LEGGE 13 novembre 2015, n. 179. (GU n.266 del 14 11 2015)

") DECRETO LEGGE 13 novembre 2015, n. 179 Disposizioni urgenti in materia di contabilita' e di concorso all'equilibrio della finanza pubblica delle Regioni. (15G00193) (GU n.266 del 14 11 2015) Vigente al:

DECRETO LEGGE 13 novembre 2015, n. 179 Disposizioni urgenti in materia di contabilita' e di concorso all'equilibrio della finanza pubblica delle Regioni. (15G00193) (GU n.266 del 14 11 2015) Vigente al:

REGIONE LAZIO GIUNTA REGIONALE STRUTTURA PROPONENTE. OGGETTO: Schema di deliberazione concernente: ASSESSORATO PROPONENTE DI CONCERTO

REGIONE LAZIO DELIBERAZIONE N. DEL 646 23/11/2015 GIUNTA REGIONALE PROPOSTA N. 18299 DEL 23/11/2015 STRUTTURA PROPONENTE Direzione Regionale: Area: BILANCIO PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO

REGIONE LAZIO DELIBERAZIONE N. DEL 646 23/11/2015 GIUNTA REGIONALE PROPOSTA N. 18299 DEL 23/11/2015 STRUTTURA PROPONENTE Direzione Regionale: Area: BILANCIO PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO

DECRETO N. 6931 Del 24/08/2015

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

C O M U N E D I S A N G I O R G I O M O N F E R R A T O

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

Salario accessorio del personale dipendente a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista

Salario accessorio del personale dipendente a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista : vecchia e nuova contabilità a confronto Premessa La rubrica : vecchia e nuova contabilità

Salario accessorio del personale dipendente a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista : vecchia e nuova contabilità a confronto Premessa La rubrica : vecchia e nuova contabilità

SOMMARIO. Art. 1 Variazioni alle previsioni di entrata e di spesa del bilancio di previsione 2008

SOMMARIO Art. 1 Variazioni alle previsioni di entrata e di spesa del bilancio di previsione 2008 Art. 2 Autorizzazioni di spesa per l anno 2008 Art. 3 Variazioni alle previsioni del bilancio pluriennale

SOMMARIO Art. 1 Variazioni alle previsioni di entrata e di spesa del bilancio di previsione 2008 Art. 2 Autorizzazioni di spesa per l anno 2008 Art. 3 Variazioni alle previsioni del bilancio pluriennale

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009 Assestamento SOMMARIO Art. 1 - Variazioni delle previsioni di entrata

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009 Assestamento SOMMARIO Art. 1 - Variazioni delle previsioni di entrata

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi).

.") Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

IL NUOVO REGOLAMENTO DI CONTABILITA

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

Le caratteristiche del sistema di contabilità economico patrimoniale previsto dal D.Lgs. n. 118/ 2011

..... Bilancio e contabilità... Armonizzazione contabile degli enti territoriali Le caratteristiche del sistema di contabilità economico patrimoniale previsto dal D.Lgs. n. 118/ 2011 di Stefano Ranucci

..... Bilancio e contabilità... Armonizzazione contabile degli enti territoriali Le caratteristiche del sistema di contabilità economico patrimoniale previsto dal D.Lgs. n. 118/ 2011 di Stefano Ranucci

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Il sistema di contabilità pubblica in Italia La riforma della contabilità in Italia: la situazione attuale

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

CONTO ECONOMICO anno 2014

Allegati sub 3 e 4 alla proposta di deliberazione DCS2 16 del 14 aprile 2015 COMUNE DI ALBIGNASEGO CONTO ECONOMICO anno 2014 Conto Economico Prospetto conciliazione Entrata Prospetto conciliazione Spesa

Allegati sub 3 e 4 alla proposta di deliberazione DCS2 16 del 14 aprile 2015 COMUNE DI ALBIGNASEGO CONTO ECONOMICO anno 2014 Conto Economico Prospetto conciliazione Entrata Prospetto conciliazione Spesa

DLgs 118/ 2011 DLGS 126/ 2014

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

Investimento finanziato con alienazioni patrimoniali

Rilevazioni contabili: vecchia e nuova contabilità a confronto Investimento finanziato con alienazioni patrimoniali a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa Il caso La

Rilevazioni contabili: vecchia e nuova contabilità a confronto Investimento finanziato con alienazioni patrimoniali a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa Il caso La

Il Ministro dell Istruzione, dell Università e della Ricerca

Il Ministro dell Istruzione, dell Università e della Ricerca di concerto con il Ministro dell Economia e delle Finanze Classificazione della spesa delle università per missioni e programmi VISTI gli articoli

Il Ministro dell Istruzione, dell Università e della Ricerca di concerto con il Ministro dell Economia e delle Finanze Classificazione della spesa delle università per missioni e programmi VISTI gli articoli

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

Riaccertamento straordinario dei residui al 01/01/2015

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

SETTORE FINANZIARIO ATTO DI DETERMINAZIONE DEL CAPO SETTORE

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Provincia di Taranto PROSPETTO DI CONCILIAZIONE. Esercizio: 2008

Provincia di Taranto PROSPETTO DI CONCILIAZIONE Esercizio: 2008 Provincia di Taranto PROSPETTO DI CONCILIAZIONE (ENTRATE) Esercizio: 2008 Titolo I ACCERTAMENTI RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE

Provincia di Taranto PROSPETTO DI CONCILIAZIONE Esercizio: 2008 Provincia di Taranto PROSPETTO DI CONCILIAZIONE (ENTRATE) Esercizio: 2008 Titolo I ACCERTAMENTI RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE

Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario dei residui

FORMAZIONE CONTINUA IL PASSAGGIO ALLA NUOVA CONTABILITÀ ARMONIZZATA gli adempimenti da porre in essere per applicare il D. Lgs. 118/2011 Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario

FORMAZIONE CONTINUA IL PASSAGGIO ALLA NUOVA CONTABILITÀ ARMONIZZATA gli adempimenti da porre in essere per applicare il D. Lgs. 118/2011 Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario

L ARMONIZZAZIONE DEI SISTEMI CONTABILI

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

Armonizzazione dei sistemi contabili Marco Marafini direttore Bilancio, Ragioneria, Finanza e Tributi

Armonizzazione dei sistemi contabili Marco Marafini direttore Bilancio, Ragioneria, Finanza e Tributi INDICE - Sezioni 1. LA GESTIONE REGIONALE DEL PROCESSO DI ARMONIZZAZIONE 2. I PRINCIPALI CAMBIAMENTI

Armonizzazione dei sistemi contabili Marco Marafini direttore Bilancio, Ragioneria, Finanza e Tributi INDICE - Sezioni 1. LA GESTIONE REGIONALE DEL PROCESSO DI ARMONIZZAZIONE 2. I PRINCIPALI CAMBIAMENTI

Sezione Seconda Il nuovo ordinamento contabile

Capitolo 3: La programmazione 111 soggiace ai limiti degli stanziamenti indicati nell ultimo bilancio approvato, ove esistano. L ultimo comma dell art. 163 disciplina l ipotesi in cui la scadenza del termine

Capitolo 3: La programmazione 111 soggiace ai limiti degli stanziamenti indicati nell ultimo bilancio approvato, ove esistano. L ultimo comma dell art. 163 disciplina l ipotesi in cui la scadenza del termine

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL 2011 Il bilancio sperimentale per Missioni e Programmi Daniela Collesi -

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL 2011 Il bilancio sperimentale per Missioni e Programmi Daniela Collesi -