PMI BASILEA. autodiagnosi aziendale e corso di formazione

|

|

|

- Antonella Cecchini

- 8 anni fa

- Visualizzazioni

Transcript

1 PMI BASILEA autodiagnosi aziendale e corso di formazione

2 L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione del rischio del credito Criteri selettivi per l accesso al credito sulla base del risk management, della valutazione aziendale e dell analisi del rating Blocco degli affidamenti o obbligo di rientro per le imprese classificate con maggiori indici di rischiosità

3 Situazione Accordo di Basilea II entrato in vigore gennaio 2008 Fase di piena applicazione Rafforzamento dell efficacia e della robustezza del frameworkdi Basilea II Verso Basilea III

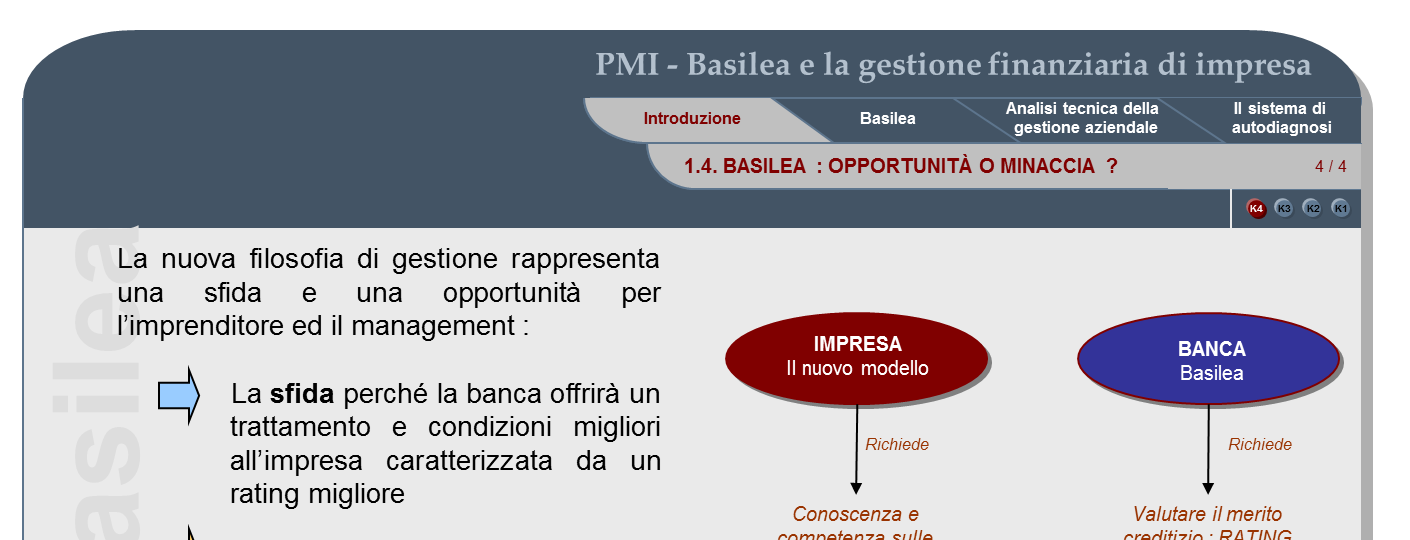

4 = Ante Basilea Comportamento della Banca. = Post Basilea Assicurativo Attivo Ripartizione del rischio. Minore conoscenza dei clienti affidati. Conoscenza della situazione gestionale dell azienda. Gestione della crisi più facile. Obiettivo Obiettivo Creazione di una riserva di indebitamento. Ricercare un partner finanziario competente.

5 = Ante Basilea 2 Comportamento dell Impresa = Post Basilea 2 Opportunistico Collaborativo Poche informazioni alla banca Politica dei fidi multipli Richiesta di sostegno allargato. Finanziamento più consulenza. Obiettivo Obiettivo Creazione di una riserva di indebitamento. Ricercare un partner finanziario competente.

6 AREE DI INTERVENTO Rilevamento e miglioramento delle performance aziendali nell ambito della comunicazione Banca - Impresa Rinegoziazione del debito (durata, tasso, importo, garanzie) e di contratti derivati Accordi di ristrutturazione del debito (stand-still, ex artt. 67 e 182 bis L.F.) Interventi di Turnaround

7 Le azioni correttive Corretta individuazione del proprio rischio di credito Pianificazione delle azioni correttive per ricondurre l impresa ad un riequilibrio economico, patrimoniale e finanziario e all ottimizzazione del rating Gli Obiettivi Maggior comunicazione banca-impresa Qualità degli utili Capacità del management Corretta programmazione

8 PERCHÈ LA SCELTA DI PMI BASILEA Perché sono due prodotti in uno: modello di autodiagnosi economico finanziario patrimoniale sintetico corso di formazione sia sulle tematiche di Basilea, sia sull uso del modello Perché: consente di effettuare il calcolo della probabilità di default (PD) e del rating della propria impresa, partendo dall'immissione dei dati di bilancio; fornisce le competenze e conoscenze relative alle importanti innovazioni introdotte da Basilea 2, ed alle variabili aziendali, quantitative e qualitative, che incidono sulla determinazione del rating. E un prodotto semplice, di immediata utilizzabilità, che permette all impresa di dialogare con la propria Banca su un tema cruciale e vincolante a partire dal 1/1/2008. E uno strumento di calcolo agile che permette di monitorare periodicamente la situazione dell azienda, espressa attraverso i principali indicatori aziendali, ed effettuare ogni tipo simulazione economico-finanziaria. E stato progettato e sviluppato da professionisti con una consolidata esperienza lavorativa sia in imprese che in banche.

9 COSA OFFRE «PMI BASILEA» il software MODELLO DI AUTODIAGNOSI; il corso multimediale PMI BASILEA ; un glossario dei termini più importanti e più frequenti; le dispense del corso in formato stampabile.

10 RAGIONI DI UN PRODOTTO Quali saranno gli impatti sull accesso e sul costo del credito per l impresa? Come la banca determinerà il rating dell impresa affidata? Con quale logica di gestione dovranno confrontarsi i terzi portatori del capitale di credito (banca) e i soci, portatori del capitale di rischio (imprenditore)? Lo scopo principale del prodotto è quello di rispondere a questi quesiti fornendo all impresa: una guida operativa per accrescerne la cultura finanziaria; un supporto operativo e pragmatico di autodiagnosi per valutare il proprio profilo di rischio (probabilità d insolvenza) e di equilibrio economico, finanziario e patrimoniale; essendo la stessa destinataria finale del grande processo di ristrutturazione in atto. Il nuovo modello fornirà un supporto al governo dell impresa, orientandone lo sviluppo in base alla creazione di valore, attraverso: analisi delle cause che determinano il fabbisogno finanziario dell impresa; analisi del cash-flow, gestione del capitale circolante netto e posizione finanziaria netta; valutazione dei finanziamenti; costo e rendimento del capitale; creazione di valore.

e di equilibrio economico, finanziario e patrimoniale; essendo la stessa destinataria finale del grande processo di")

11 Modello di Autodiagnosi

12 Modello di Autodiagnosi

13 Modello di Autodiagnosi INDICATORI

14 Modello di Autodiagnosi Tableau de Bord PD a 1 anno

15 Modello di Autodiagnosi Tableau de Bord Andamentale PD a 3 anni

16 Modello di Autodiagnosi Valutazioni

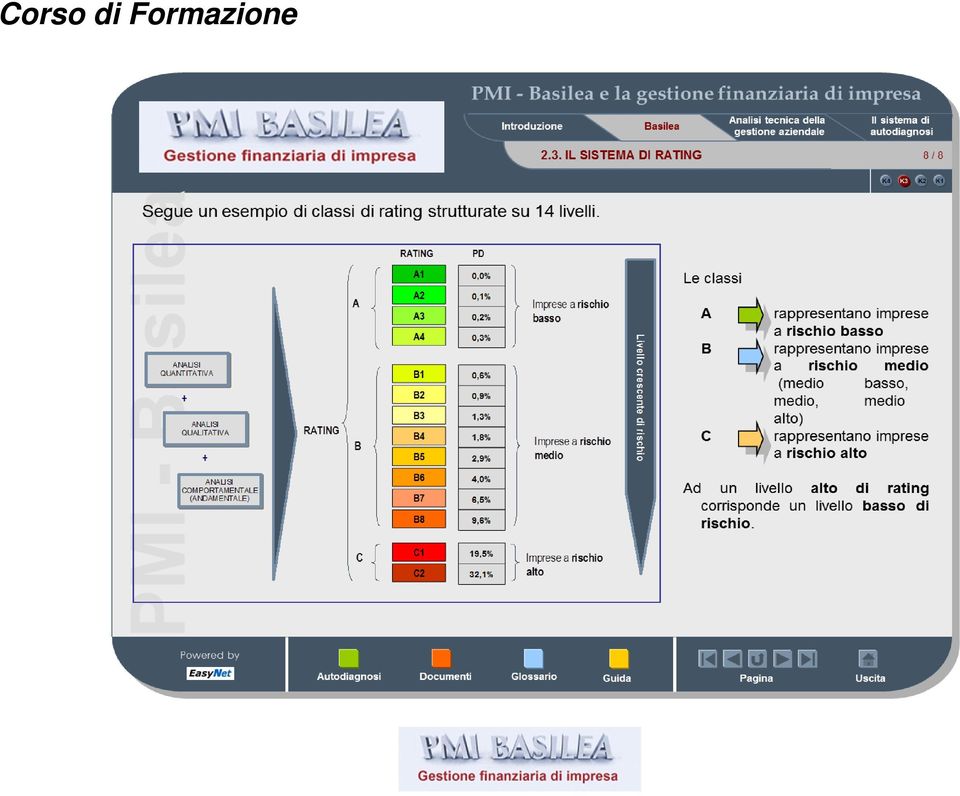

17 Modello di Autodiagnosi DESCRIZIONE «PROFILI» PROFILO REDDITUALE: Le imprese con redditività più elevata presentano una minore probabilità d'insolvenza, ovvero una minore PD. Le grandezze più significative sono: ROA, ROI, ROE, EVA PROFILO FINANZIARIO: La capacità dell'impresa di generare cassa per far fronte al servizio dell'indebitamento(costo del debito) è espressione di forza aziendale. L'incidenza degli oneri finanziari sulla gestione misura la percentuale del fatturato necessaria a rimborsare gli interessi passivi; le imprese con interessi passivi più elevati rispetto al fatturato esprimono una probabilità di insolvenza maggiore. L'incidenza dell'indebitamento a breve termine (intensità finanziamenti a breve) sia di natura commerciale che finanziaria, sui livelli di fatturato dell'impresa indicano il ricorso a debiti di finanziamento e/o di finanziamento a breve termine. PROFILO MONETARIO: La capacità di far fronte agli impegni di pagamento nel breve periodo, liquidità immediata è indice di liquidità delle attività. PROFILO PATRIMONIALE: Il rapporto di indebitamento e la capitalizzazione netta misurano la capacità della azienda di far fronte ad eventi avversi. La PD è correlata positivamente al livello di indebitamento e di capitalizzazione netta e negativamente al livello di capitale netto tangibile. PROFILO DI RISCHIO: La PD, misura il livello di rischiosità dell'impresa in termini di inadempienza rispetto alle obbligazioni assunte (capitale investito netto operativo). Occorre altresì misurare il fabbisogno atteso di capitale economico per fronteggiare eventi avversi di scenario dei tassi e di settore/mercato a copertura del rischio.

18 Corso di Formazione

19 Corso di Formazione

20 Corso di Formazione

21 PMI BASILEA autodiagnosi aziendale e corso di formazione GRAZIE PER L ATTENZIONE

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Regione Liguria. Vademecum BASILEA 2. In collaborazione con

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Analisi di bilancio - Grafici LA REDDITIVITA'

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

IL RUOLO DEL DOTTORE COMMERCIALISTA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Rendimento del capitale investito e costo delle risorse finanziarie. Cenni funzionali sui principi legislativi e ragionieristici del bilancio

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Finanziare il Fotovoltaico. Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

A volte il risultato della revisione è l'attribuzione di un rating peggiorativo, che può portare alla revoca in tronco degli affidamenti!

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

Guida alla SALVAGUARDIA della LIQUIDITÀ AZIENDALE. Piccole e Medie Imprese Professionisti

Guida alla SALVAGUARDIA della LIQUIDITÀ AZIENDALE Piccole e Medie Imprese Professionisti GUIDA ALLA SALVAGUARDIA DELLA LIQUIDITÀ AZIENDALE Copyright 2015 CBF Soluzioni Indice Perché una guida alla salvaguardia

Guida alla SALVAGUARDIA della LIQUIDITÀ AZIENDALE Piccole e Medie Imprese Professionisti GUIDA ALLA SALVAGUARDIA DELLA LIQUIDITÀ AZIENDALE Copyright 2015 CBF Soluzioni Indice Perché una guida alla salvaguardia

La finanza e l intraprendere

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

ssctsp OFFERTA FORMATIVA PER LE IMPRESE DEL TERZIARIO Le applicazioni amministrative e finanziarie

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

La crisi ed il risanamento finanziario delle PMI

Ciclo di seminari sulla finanza d impresa La crisi ed il risanamento finanziario delle PMI Aurelio Valente Nascita/Finanziamenti Crescita/ Capitalizzazione/Quotazione Passaggi Generazionali/ Riallocazione

Ciclo di seminari sulla finanza d impresa La crisi ed il risanamento finanziario delle PMI Aurelio Valente Nascita/Finanziamenti Crescita/ Capitalizzazione/Quotazione Passaggi Generazionali/ Riallocazione

Fee Only Corporate Finance

Master 2007 Fee Only Corporate Finance Corso di 9 giornate: 16-17-18 maggio 6-7-8-19-20-21 giugno Formazione operativa per la consulenza finanziaria indipendente alle imprese www.consultique.com Master

Master 2007 Fee Only Corporate Finance Corso di 9 giornate: 16-17-18 maggio 6-7-8-19-20-21 giugno Formazione operativa per la consulenza finanziaria indipendente alle imprese www.consultique.com Master

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

La Gestione del Credito in. Banca. La gestione del credito in banca. dott. Antonio Popolla Componente cda Banca di Credito Cooperativo di Napoli

La Gestione del Credito in La gestione del credito in banca Banca dott. Antonio Popolla Componente cda Banca di Credito Cooperativo di Napoli LE FUNZIONI DI UNA BANCA Funzione creditizia Intermediare tra

La Gestione del Credito in La gestione del credito in banca Banca dott. Antonio Popolla Componente cda Banca di Credito Cooperativo di Napoli LE FUNZIONI DI UNA BANCA Funzione creditizia Intermediare tra

Coppola Motta Appunti di finanza aziendale: Quesiti Esami 2010-05-10 QUESITI PROPOSTI NELLE PIU RECENTI PROVE SCRITTE

QUESITI PROPOSTI NELLE PIU RECENTI PROVE SCRITTE I quesiti per la prova scritta sono suddivisi in tre blocchi : 1. A (parte generale) domande a risposta aperta; 2. B (Intervento del Pubblico nell economia)

QUESITI PROPOSTI NELLE PIU RECENTI PROVE SCRITTE I quesiti per la prova scritta sono suddivisi in tre blocchi : 1. A (parte generale) domande a risposta aperta; 2. B (Intervento del Pubblico nell economia)

Banca - Impresa verso un linguaggio comune Business planning in azienda. Fabio Tamburini

Banca - Impresa verso un linguaggio comune Business planning in azienda Fabio Tamburini Premessa Il business plan uno strumento a disposizione dell impresa per la pianificazione finanziaria a supporto

Banca - Impresa verso un linguaggio comune Business planning in azienda Fabio Tamburini Premessa Il business plan uno strumento a disposizione dell impresa per la pianificazione finanziaria a supporto

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Criteri generali di valutazione della capacità di credito

Criteri generali di valutazione della capacità di credito GUIDA PRATICA PER LE PMI Caro lettore, PattiChiari è il Consorzio attraverso il quale l industria bancaria lavora per semplificare l uso dei prodotti

Criteri generali di valutazione della capacità di credito GUIDA PRATICA PER LE PMI Caro lettore, PattiChiari è il Consorzio attraverso il quale l industria bancaria lavora per semplificare l uso dei prodotti

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

IL RAPPORTO BANCA IMPRESA STA CAMBIANDO?

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

Analisi & Mercati Fee Only S.r.l.

Analisi & Mercati Fee Only S.r.l. Presentazione della società Settore aziende Chi siamo Analisi & Mercati fee only s.r.l. è una società di consulenza finanziaria indipendente fee only; Indipendente perché

Analisi & Mercati Fee Only S.r.l. Presentazione della società Settore aziende Chi siamo Analisi & Mercati fee only s.r.l. è una società di consulenza finanziaria indipendente fee only; Indipendente perché

IL RATING BANCARIO PUÒ MIGLIORARE

IL RATING BANCARIO PUÒ MIGLIORARE Un decalogo per l impresa ODCEC Ordine dei Dottori Commercialisti e degli Esperti Contabili di Macerata e Camerino Confidi Macerata Società Cooperativa per Azioni Possiamo

IL RATING BANCARIO PUÒ MIGLIORARE Un decalogo per l impresa ODCEC Ordine dei Dottori Commercialisti e degli Esperti Contabili di Macerata e Camerino Confidi Macerata Società Cooperativa per Azioni Possiamo

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE. Analisi di Bilancio Dott. Alessio Piras

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

Il governo della gestione, tra indebitamento e autofinanziamento

Il governo della gestione, tra indebitamento e autofinanziamento Il governo della gestione, tra indebitamento e autofinanziamento costituisce una delle dimensioni determinanti della corretta gestione aziendale.

Il governo della gestione, tra indebitamento e autofinanziamento Il governo della gestione, tra indebitamento e autofinanziamento costituisce una delle dimensioni determinanti della corretta gestione aziendale.

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2 e nel contenuto obbligatorio della relazione sulla gestione accompagnatoria al bilancio di esercizio

La funzione dell analisi di bilancio nell assegnazione del rating alle imprese secondo l accordo Basilea 2 e nel contenuto obbligatorio della relazione sulla gestione accompagnatoria al bilancio di esercizio

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING Il Comitato di Basilea Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi

Basilea 2: Assistenza per il Credito e la Finanza. Vincere la sfida del RATING Il Comitato di Basilea Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Costo del prodotto e leva finanziaria

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

BASILEA II. Il ruolo del Dottore Commercialista consulente d impresa. Milano, 12 maggio 2004

BASILEA II Il ruolo del Dottore Commercialista consulente d impresa Relatore: Aldo Camagni Presidente commissione finanza, controllo di gestione e contabilità d impresa dell Ordine dei Dottori Commercialisti

BASILEA II Il ruolo del Dottore Commercialista consulente d impresa Relatore: Aldo Camagni Presidente commissione finanza, controllo di gestione e contabilità d impresa dell Ordine dei Dottori Commercialisti

INTRODUZIONE PARTE I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

finanziamento: a fonti esternee

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE. Pianificazione economico-finanziaria Prof.

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE Lo sviluppo finanziariamente sostenibile Lo sviluppo del giro d affari crea fabbisogno finanziario incrementale per l

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE Lo sviluppo finanziariamente sostenibile Lo sviluppo del giro d affari crea fabbisogno finanziario incrementale per l

1.3. Le analisi di bilancio nell azienda di oggi pag. 7 1.4. La struttura del volume pag. 11

1. Le analisi di bilancio: note evolutive ed introduttive 1.1. Introduzione pag. 3 1.2. Le analisi di bilancio nella tradizione degli studi economicoaziendali italiani pag. 3 1.3. Le analisi di bilancio

1. Le analisi di bilancio: note evolutive ed introduttive 1.1. Introduzione pag. 3 1.2. Le analisi di bilancio nella tradizione degli studi economicoaziendali italiani pag. 3 1.3. Le analisi di bilancio

Lezione 3. Ricordiamo i concetti... Esposizione al rischio. Il rating interno e il sistema delle garanzie

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

ARGOMENTI. Una premessa. La funzione finanziaria. Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato Introduzione La situazione della finanza mondiale versa oggi

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato Introduzione La situazione della finanza mondiale versa oggi

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

ANALISI DELLE POLITICHE DI INVESTIMENTO. Docente: Prof. Massimo Mariani

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA Dott. Alberto Ferrara 1 La gestione finanziaria è influenzata principalmente dalle seguenti

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA Dott. Alberto Ferrara 1 La gestione finanziaria è influenzata principalmente dalle seguenti

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza chiarezza e trasparenza State progettando un investimento? Oppure desiderate semplicemente conoscere quali possibilità vi

credito alle aziende Finanziamenti improntati alla semplicità e alla trasparenza chiarezza e trasparenza State progettando un investimento? Oppure desiderate semplicemente conoscere quali possibilità vi

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

ANALISI ECONOMICO - FINANZIARIA

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

L INDEBITAMENTO SOSTENIBILE DELLE IMPRESE

L INDEBITAMENTO SOSTENIBILE DELLE IMPRESE Principi teorici, modelli ed applicazioni pratiche per la valutazione della corretta struttura finanziaria e del rischio d impresa. 1ª EDIZIONE 13 e 14 OTTOBRE

L INDEBITAMENTO SOSTENIBILE DELLE IMPRESE Principi teorici, modelli ed applicazioni pratiche per la valutazione della corretta struttura finanziaria e del rischio d impresa. 1ª EDIZIONE 13 e 14 OTTOBRE

ALFA BETA SRL. Report Analitico. - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Aspetto economico. operativa operativa. Indice di redditività globale Reddito Netto Patrimonio Netto. Grado ind.to ROI TIGEC 2 10% 30%

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Politica di credito anticrisi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

PROGRAMMA DIDATTICO 3 CORSO. 20 settembre 2013. education

PROGRAMMA DIDATTICO 3 CORSO 20 settembre 2013 education GESTIONE DEL FALLIMENTO E STRUMENTI PER RISANARE E RILANCIARE L AZIENDA Un aggiornamento su tutti gli strumenti introdotti dalla Legge Fallimentare

PROGRAMMA DIDATTICO 3 CORSO 20 settembre 2013 education GESTIONE DEL FALLIMENTO E STRUMENTI PER RISANARE E RILANCIARE L AZIENDA Un aggiornamento su tutti gli strumenti introdotti dalla Legge Fallimentare

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA SIRACUSA Martedì 29 Gennaio 2013 Il processo e gli

IL SISTEMA BANCARIO A SUPPORTO DELLA CRESCITA DEL PAESE NEL 2013 MERITO CREDITIZIO E RUOLO DEL CONFIDI E DEL COMMERCIALISTA NEL RAPPORTO BANCA IMPRESA SIRACUSA Martedì 29 Gennaio 2013 Il processo e gli

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

Prepared by GFT & Co srl

2012 Prepared by GFT & Co srl La GFT&Co. SrL è un centro servizi polifunzionale fondato da imprenditori, manager e professionisti di consolidata e concreta esperienza aziendale ed opera come azienda di

2012 Prepared by GFT & Co srl La GFT&Co. SrL è un centro servizi polifunzionale fondato da imprenditori, manager e professionisti di consolidata e concreta esperienza aziendale ed opera come azienda di

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno