BOLOGNA TO BUSINESS BENEFICI DELLA ESTERNALIZZAZIONE SUL CONTO ECONOMICO

|

|

|

- Pasquale Dolce

- 8 anni fa

- Visualizzazioni

Transcript

1 BOLOGNA TO BUSINESS BENEFICI DELLA ESTERNALIZZAZIONE SUL CONTO ECONOMICO

2 Analisi economica: i prezzi ombra Quello che interessa, nell'analisi costi-benefici, è la redditività dal punto di vista della massimizzazione del benessere sociale Esternalità Sia dal lato dei costi che da quello dei benefici, il prezzo di mercato non esprime anche le esternalità connesse ai beni di cui rappresenta il valore di scambio Benefici diretti e indiretti Se l'investimento da effettuare produrrà beni o servizi che hanno un prezzo di mercato, i benefici diretti prodotti da tale investimento saranno misurati dal valore scontato del flusso di beni e servizi che si prevede di ottenere

3 Analisi economica: i prezzi ombra Indicatori sintetici Dal confronto tra il flusso attualizzato dei benefici e quello dei costi si trae il valore di un primo indicatore sintetico dell'analisi: il valore attuale netto Limiti dell'analisi costi-benefici L'analisi costi-benefici presenta il vantaggio di quantificare valutazioni relative al benessere economico che, in assenza di questa procedura, sarebbero espresse soltanto in termini qualitativi. La tecnica di valutazione degli interventi può essere utile per fornire criteri economici per le scelte di spesa, che saranno affiancati a criteri di altro tipo (politici, etici, ecc.). Essa presenta validità se è utilizzata all'interno del processo di programmazione, in particolare, per determinare ex ante la validità economica di interventi alternativi

.")

4 Analisi economica: i prezzi ombra I TRADIZIONALI SISTEMI DI CONTROLLO DI GESTIONE NON INDAGANO QUESTI ASPETTI, SONO SOLAMENTE RIVOLTI A CONSIDERARE I COSTI DIRETTI E LA QUOTA PARTE DEGLI INDIRETTI (OVERHEAD) DA ALLOCARE PER TROVARE IL COSTO DEL PRODOTTO. ALLOCARE VUOLE DIRE SEMPRE IMPUTARE PIÙ O MENO SOGGETTIVAMENTE DEI COSTI, RISCHIANDO DI PERDERE IL VERO CONCETTO ALLA BASE DEL SUCCESSO DI OGNI AZIENDA: LA CONSEGNA DI VALORE AL CLIENTE

5 Esternalizzazione - Vantaggi MIGLIORAMENTO STRUTTURA DEI COSTI L outsourcing permette, grazie al partner esterno, di avere costi di tipo variabile ( in sostanza dati dalle fatture mensili ) e non da costi di struttura interna ( personale, attrezzature ) fissi e rigidi MIGLIORAMENTO REDDITIVITÀ DEL CAPITALE INVESTITO Il lavoro svolto dal partner esterno permette di delegare ad esso non solo le attività ma anche l impegno in termini di attrezzature ed investimenti

6 Esternalizzazione - Vantaggi FLESSIBILITÀ L esternalizzazione dei servizi garantisce una elevata flessibilità in quanto il lavoro esternalizzato può variare di mese in mese, subire temporanei blocchi e riattivazioni senza pesare dal punto di vista dei costi sull azienda. FOCALIZZAZIONE SUL CORE BUSINESS L esternalizzazione dei servizi permette di concentrarsi sul proprio core business, strategia vincente in un clima competitivo sempre più difficile

7 Esternalizzazione dei servizi

8 Definizione di outsourcing SI TRATTA DI UN TERMINE USATO PER DESCRIVERE L AFFIDAMENTO AD UN FORNITORE ESTERNO DI UN ATTIVITÀ AZIENDALE, DALLA GESTIONE DELLA MENSA ALLA FORNITURA DI UN SERVIZIO; QUESTO TRASFERIMENTO DI ATTIVITÀ ALL ESTERNO È DI FREQUENTE ACCOMPAGNATA DAL TRASFERIMENTO DELLO STAFF SPECIALISTICO CHE GESTIVA L ATTIVITÀ ALL INTERNO;

9 Modalità di Outsourcing

10 Tipologie dell outsourcing strategico in base alla struttura del fornitore -outsourcing puro - spin-off - joint-venture in base alla complessità sistemica del rapporto -outsourcing globale -outsourcing selettivo per quanto riguarda i settori interessati -attività di produzione -attività di servizio

11 l operazione di outsourcing

12 Che cosa si tende a decentrare oggi

è, talvolta, il riflesso di una scelta strategica che ha indotto le imprese a concentrare la propria attività sul core business, lasciando a terzi soggetti le relative incombenze.")

13 Il caso del renting IL NOLEGGIO A MEDIO LUNGO PERIODO Le ragioni della diffusone del renting In primo luogo, il ricorso all outsourcing (all interno del quale è ragionevolmente collocabile il ricorso al renting) è, talvolta, il riflesso di una scelta strategica che ha indotto le imprese a concentrare la propria attività sul core business, lasciando a terzi soggetti le relative incombenze. In alcune situazioni, inoltre, la crisi finanziaria di taluni settori ha posto le imprese nella materiale impossibilità di effettuare investimenti o, pur potendolo fare, nell inopportunità di irrigidire la struttura dei costi e dell attivo societario.

si presentano difficilmente comparabili in ragione della varia articolazione dell offerta stessa.")

14 IL NOLEGGIO A MEDIO LUNGO PERIODO Elementi per la comparabilità delle offerte Le offerte di un bene in leasing (locazione finanziaria), in acquisto o attraverso il ricorso al noleggio (locazione operativa) si presentano difficilmente comparabili in ragione della varia articolazione dell offerta stessa. A partire dall acquisto del bene l impresa si trova ad affrontare una serie di problemi legati alla gestione dello stesso. Tali problemi hanno carattere vario e possono contemplare fenomeni quali l obsolescenza tecnologica, la sopravvenuta inadeguatezza alle normative di riferimento o al proprio fabbisogno, la manutenzione straordinaria, il rischio derivante dall indisponibilità momentanea del bene (out of service).

15 nella tabella seguente, sono esposte alcune considerazioni di sintesi in ordine ai vari elementi che costituiscono l offerta di un bene nelle alternative dell acquisto, del leasing finanziario e del leasing operativo (noleggio).

16 ISCRITTO TRATTAMENTO CONTABILE E FISCALE BENE ACQUISTATO ATTIVO DELLO STATO PATRIMONIALE B - Immobilizzazioni D7 Debiti verso fornitori CONTO ECONOMICO B10 Ammortamenti e svalutazioni A partire dal momento in cui il cespite è pronto per l uso; a partire dal periodo d imposta nel quale il bene è stato utilizzato

17 ISCRITTO TRATTAMENTO CONTABILE E FISCALE LEASING FINANZIARIO METODO PATRIMONIALE Il metodo patrimoniale prevede di contabilizzare il contratto di leasing finanziario in base alla sua forma giuridica (semplice locazione) CONTO ECONOMICO COSTO PER CANONI DI BENI DI TERZI CONTI D ORDINE L AMMONTARE COMPLESSIVO DEI CANONI ANCORA DA PAGARE ALLA DATA DI CHIUSURA DEL BILANCIO D ESERCIZIO Al riscatto il bene viene ammortizzato come bene usato

18 ISCRITTO TRATTAMENTO CONTABILE E FISCALE LEASING OPERATIVO METODO PATRIMONIALE Il costo originario del bene viene iscritto nello stato patrimoniale (anche se tale bene è di proprietà della Società di Leasing) nello STATO PATRIMONIALE sono iscritte le seguenti voci: B IMMOBILIZZAZIONI per costo originario del bene D DEBITI per il debito verso la Società di Leasing nel CONTO ECONOMICO sono imputati i seguenti costi: B10 - AMMORTAMENTI E SVALUTAZIONI per l ammortamento del costo del bene C17 INTERESSI ED ALTRI ONERI FIANZIARI per gli interessi passivi corrisposti alla Società di Leasing

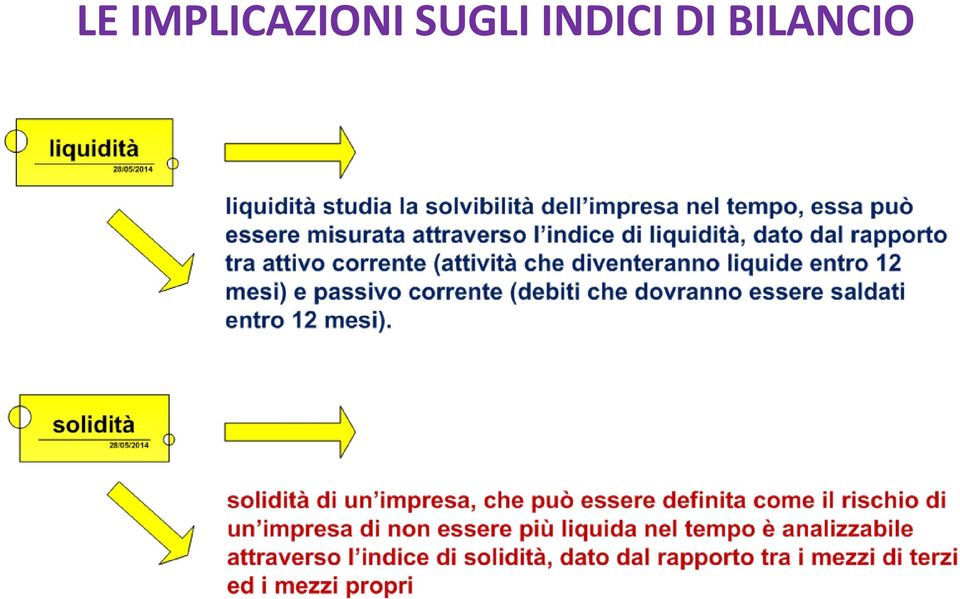

19 LE IMPLICAZIONI SUGLI INDICI DI BILANCIO

20 LE IMPLICAZIONI SUGLI INDICI DI BILANCIO

21 LE IMPLICAZIONI SUGLI INDICI DI BILANCIO

22 La sintesi IL LEASING è un prodotto finanziario che viene equiparato al pagamento rateizzato di un auto, ha come obbiettivo finale il riscatto del bene e quindi la proprietà da parte del cliente IL NOLEGGIO AUTO è un servizio che ha l obbiettivo di eliminare il rischio di acquistare prodotti a rapida obsolescenza, dando al cliente la possibilità di sostituirli per garantire la mobilità di chi utilizzerà il veicolo, che sarà sempre aggiornato agli attuali standard di tecnologia e sicurezza Le caratteristiche evidenziate con riferimento alle diverse ipotesi formulate devono essere intese quali opportunità per l acquisizione di una visione più organica ed esaustiva dei fenomeni che (possono) determinare le performances (non solo economiche) aziendali

23 La sintesi LA TECNICA DI VALUTAZIONE DEGLI INTERVENTI CHE ABBIAMO SIN QUI DESCRITTO PUÒ ESSERE UTILE PER FORNIRE, A QUANTI SONO CHIAMATI A DECIDERE CRITERI ECONOMICI PER LE SCELTE DI SPESA, CHE SARANNO AFFIANCATI A CRITERI DI ALTRO TIPO (POLITICI, ETICI, ECC.). ESSA PRESENTA VALIDITÀ SE È UTILIZZATA ALL'INTERNO DEL PROCESSO DI PROGRAMMAZIONE, IN PARTICOLARE, PER DETERMINARE EX ANTE LA VALIDITÀ ECONOMICA DI INTERVENTI ALTERNATIVI.

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

LE SOLUZIONI PER L AUTO AZIENDALE

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Presentazione Noleggio. Nel Settore Industria Aspetti Fiscali e Operativi

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

IL LEASING E IL FACTORING. Nel turismo

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

I servizi BCCL per la clientela del Banco Emiliano

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

Noleggio a lungo termine

COS E Una soluzione vantaggiosa per tutti i professionisti Il noleggio a lungo termine ( NLT) è unasoluzione di mobilitàrivolta aimprese e professionisti che mette a disposizione un'auto o un mezzo commerciale

COS E Una soluzione vantaggiosa per tutti i professionisti Il noleggio a lungo termine ( NLT) è unasoluzione di mobilitàrivolta aimprese e professionisti che mette a disposizione un'auto o un mezzo commerciale

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

La soluzione di mobilità alternativa.

La soluzione di mobilità alternativa. 2 Qualità, flessibilità, efficienza. DriveCompany è una società di consulenza specializzata nella fornitura di servizi di noleggio a lungo termine di autovetture e

La soluzione di mobilità alternativa. 2 Qualità, flessibilità, efficienza. DriveCompany è una società di consulenza specializzata nella fornitura di servizi di noleggio a lungo termine di autovetture e

IAS 17 : LEASING. Schemi di analisi. Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

LEGENDA pag. 1. Indirizzo di recapito. Ubicazione e caratteristiche della fornitura

pag. 1 Indirizzo di recapito DATI FISCALI EMITTENTE. Qui sono indicati i dati fiscali della Società che ha il contratto con il cliente e che emette la relativa bolletta. INDIRIZZO DI RECAPITO. Qui sono

pag. 1 Indirizzo di recapito DATI FISCALI EMITTENTE. Qui sono indicati i dati fiscali della Società che ha il contratto con il cliente e che emette la relativa bolletta. INDIRIZZO DI RECAPITO. Qui sono

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Indice. Il noleggio a lungo termine. I benefici per il cliente. La fiscalità. I prodotti. Contatti

Il noleggio a lungo termine di vetture e veicoli commerciali 1 RISERVATO Rev. 25/11/2009 Indice Il noleggio a lungo termine I benefici per il cliente La fiscalità I prodotti Contatti 2 Il noleggio a lungo

Il noleggio a lungo termine di vetture e veicoli commerciali 1 RISERVATO Rev. 25/11/2009 Indice Il noleggio a lungo termine I benefici per il cliente La fiscalità I prodotti Contatti 2 Il noleggio a lungo

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Ragioneria Generale e Applicata I (Valutazioni di Bilancio) IMMOBILIZZAZIONI MATERIALI e IMMATERIALI

IMMOBILIZZAZIONI MATERIALI e IMMATERIALI") IMMOBILIZZAZIONI MATERIALI e IMMATERIALI IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo

IMMOBILIZZAZIONI MATERIALI e IMMATERIALI IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le rimanenze P.C. 13 IAS 2

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

Moratoria leasing, le implicazioni contabili nel bilancio del locatario

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

AVVISO COMUNE. Tutto quello che è utile sapere

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

NOLEGGIO OPERATIVO LED. INFORMAZIONI e DETTAGLI

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

Guida al Noleggio a Lungo Termine

I vantaggi del Noleggio a Lungo Termine Guida al Noleggio a Lungo Termine Il Noleggio a Lungo Termine è un sistema di mobilità che mette a disposizione delle imprese e dei professionisti un'auto o un veicolo

I vantaggi del Noleggio a Lungo Termine Guida al Noleggio a Lungo Termine Il Noleggio a Lungo Termine è un sistema di mobilità che mette a disposizione delle imprese e dei professionisti un'auto o un veicolo

COSTI DI PUBBLICITÀ. Attivo SP B.I.2

4 COSTI DI PUBBLICITÀ Attivo SP B.I.2 Prassi Documento OIC n. 24; Comitato consultivo per le norme antielusive, pareri 19.2.2001 n. 1; 24.2.2004 n. 1; 5.5.2005 n. 8 e 7.3.2006 n. 5; R.M. 5.11.74 n. 2/1016;

4 COSTI DI PUBBLICITÀ Attivo SP B.I.2 Prassi Documento OIC n. 24; Comitato consultivo per le norme antielusive, pareri 19.2.2001 n. 1; 24.2.2004 n. 1; 5.5.2005 n. 8 e 7.3.2006 n. 5; R.M. 5.11.74 n. 2/1016;

PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Introduzione. fornisce un rendiconto dell attività economica di una impresa relativa all ultimo anno solare;

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

La gestione di beni strumentali

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

PROGETTO D IMPRESA. Guida alla Compilazione del Business Plan 1

PROGETTO D IMPRESA Guida alla Compilazione del Business Plan 1 1 Il seguente format si ispira al modello di Business Plan proposto dal progetto Mambo del Comune di Bologna. INDICE DEL BUSINESS PLAN 1.

PROGETTO D IMPRESA Guida alla Compilazione del Business Plan 1 1 Il seguente format si ispira al modello di Business Plan proposto dal progetto Mambo del Comune di Bologna. INDICE DEL BUSINESS PLAN 1.

LEASING, LEASE-BACK E FACTORING

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

REALIZZARE UN BUSINESS PLAN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

PREVENTIVO uno strumento che ci tutela!

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

www.marchiodimpresa.it

www.marchiodimpresa.it Indice 3 Normativa di riferimento. 3 Produzione interna. 4 Acquisto. 4 Licenza d uso. 4 Ammortamento del marchio. 5 Metodi diversi dal costo. INTRODUZIONE Frequentemente si sente

www.marchiodimpresa.it Indice 3 Normativa di riferimento. 3 Produzione interna. 4 Acquisto. 4 Licenza d uso. 4 Ammortamento del marchio. 5 Metodi diversi dal costo. INTRODUZIONE Frequentemente si sente

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

La normativa vigente impone la redazione e l aggiornamento annuale dell inventario dei beni mobili ed immobili dell ente.

Via Lepanto, 95 80045 POMPEI (Na) info@asfel.it 366.14.70.789 Spett.le Comune di Oggetto: servizio inventario La normativa vigente impone la redazione e l aggiornamento annuale dell inventario dei beni

Via Lepanto, 95 80045 POMPEI (Na) info@asfel.it 366.14.70.789 Spett.le Comune di Oggetto: servizio inventario La normativa vigente impone la redazione e l aggiornamento annuale dell inventario dei beni

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

TARIFFA DEL SERVIZIO ELETTRICO

All. A TARIFFA DEL SERVIZIO ELETTRICO Le Tariffe del servizio elettrico prestato da Port Utilities S.p.A. per le utenze elettriche allacciate alla rete di proprietà dell Autorità Portuale di Civitavecchia

All. A TARIFFA DEL SERVIZIO ELETTRICO Le Tariffe del servizio elettrico prestato da Port Utilities S.p.A. per le utenze elettriche allacciate alla rete di proprietà dell Autorità Portuale di Civitavecchia

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

VANTAGGI: Nessuna spesa imprevista Nessun rischio svalutazione Nessuna perdita di tempo Tutto incluso nel canone

A fronte di un canone mensile fisso, il noleggio a lungo termine consente di disporre di un auto in costante stato di efficienza e sicurezza, senza gli oneri e i rischi tradizionalmente legati alla proprietà.

A fronte di un canone mensile fisso, il noleggio a lungo termine consente di disporre di un auto in costante stato di efficienza e sicurezza, senza gli oneri e i rischi tradizionalmente legati alla proprietà.