Soluzione esercizio n 1

|

|

|

- Pietro Sebastiano Pieri

- 5 anni fa

- Visualizzazioni

Transcript

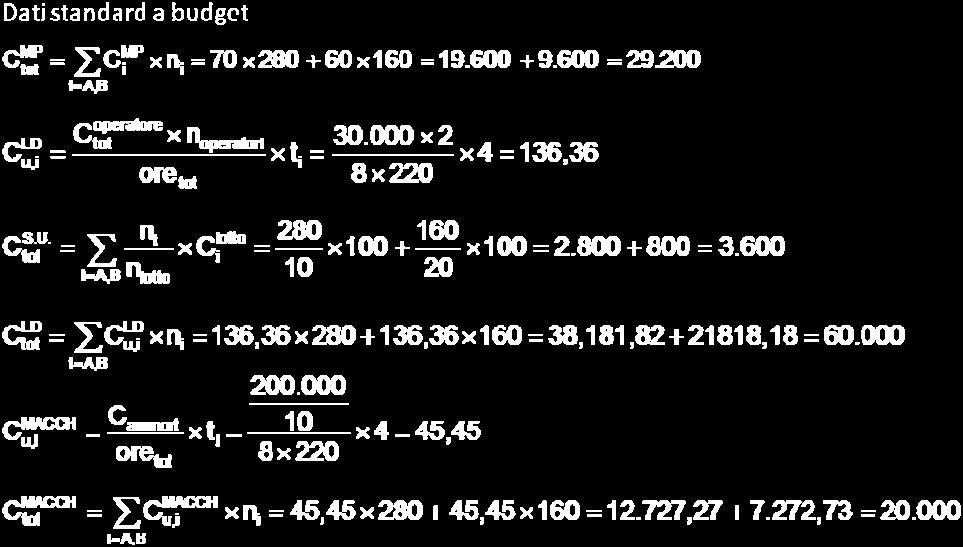

1 Soluzione esercizio n 1

2 Budget Effettivo Prodotto Tot Prodotto Tot A B A B Volume 280,00 160, MIX 0,64 0,36 0,65 0,35 Prezzo 288,00 271,50 Fatturato , , Costo MP totale , , Costo lotti 2.800,00 800, Costo lavoro , , Costo ammortamento , , totale costi , , EBIT (MON) 7.330, ,

3 Mix standard Prodotto Tot A B Volume 254,55 145, MIX 0,64 0,36 Prezzo 288,00 271,50 Fatturato , , Costo MP totale , , Costo lotti 2.545,45 727, Costo lavoro complessivo , , Inefficienza Lavoro 3.471, , Costo lavoro complessivo , , Costo amm.to compl , , Inefficienza macchinario 1.156,82 661, Costo ammortamento , , totale costi , , EBIT (MON) 2.036,36 945,

11.280,00-8.298,18 2.981,82 8,18 2.990,00-2.")

4 Di seguito sono riepilogati i risultati dell analisi per scostamenti budget Delta Volume mix standard Delta mix mix effettivo Delta prezzo Note : L esercizio oltre a presentare gli elementi tipici dell analisi degli scostamenti al 1 livello effettivo Fatturato , , ,00 90, ,00 0, ,00 Costo MP tot , , ,45 54, , , ,00 Costo lotti 3.600,00-327, ,73 27, ,00 700, ,00 Costo macch Costo LD Costo ineff LD+macch totale costi , , ,18 81, , , ,00 EBIT (MON) , , ,82 8, , ,00 890,00 Affronta il problema della definizione dei costi fissi e variabili nella costruzione e nel interpretazione dei budget flessibili. Sebbene macchinari e lavoro diretto non siano modificabili e siano dunque trattabili come costi fissi è utile evidenziare come il mancato sfruttamento della capacità panificata generi inefficienze. Per far ciò si trattano tali voci come variabili, calcolando il costo unitario sulla disponibilità della risorsa e non sul suo utilizzo e poi impuntando i costi di inefficienze calcolandole in base alla quota disponibili non utilizzata.

5 Soluzione esercizio n 2 Ricostruiamo i dati standard a budget previsti : Dati std a budget Standard Unitario fisico Prezzo unitario Standard Totale Totale costo std industriale 10,10 Materie dirette 1 kg 3,00 3,00 Manodopera diretta 0,4 h 10,00 4,00 altri costi industriali 3,10 Prezzo std 13,00 Volume vendita Std u Volume di produzione u ΔMP kg ΔPF u Analisi scostamenti budget effettivo A) VALORE DELLA PRODUZIONE ? 1) ricavi delle vendite e delle prestazioni ) variazione delle rimanenze di prodotti ( )? finiti B) COSTI DELLA PRODUZIONE ? per materie prime, sussidiarie e di consumo per il personale variazione delle rimanenze di materie prime ? altri costi industriali altri costi non industrialli industriali MON Differenza (A B) Analisi scostamenti di volume Magazzino MP = 37,5% = kg Δ MP = kg Magazzino PF = 33% = u Δ PF = u Volumi effettivi vendita = u fatturato = Δ magazzino PF = ( ,333% ,1)=( ,666 10,1= ( )= Δ Magazzino MP = ( ,5% )= Costi per MP =(( u u)*1kg/u kg ) 3 /kg = /kg = Costi lavoro = 0,4 10 /h ( )= Costi industriali =3,1 ( )=

6 Analisi scostamenti budget Δvolume Volume eff A) VALORE DELLA PRODUZIONE ( ) ) ricavi delle vendite e delle prestazioni ( ) ) variazione delle rimanenze di prodotti ( ) (33.667) ( ) finiti B) COSTI DELLA PRODUZIONE ( ) per materie prime, sussidiarie e di consumo (51.250) per il personale (53.333) variazione delle rimanenze di materie prime altri costi industriali (41.333) altri costi non industriali MON Differenza (A B) (29.000) Budget a gestione interna dei magazzini effettiva Magazzino MP = kg Δ MP = kg Magazzino PF = u Δ PF = u Volumi effettivi vendita = u fatturato = produzione eff = u Δ magazzino PF =( ,1)= Δ Magazzino MP = kg 3 /kg= Costi per MP = (( ) 1 kg/u kg) 3 /kg = Costi lavoro = /u = Costi industriali = 3, = Analisi scostamenti budget Δvolume Volume eff Δ gestione Gestione Magazz. Eff. A) VALORE DELLA PRODUZIONE ( ) ) ricavi delle vendite e delle prestazioni ( ) ) variazione delle rimanenze di prodotti ( ) (33.667) ( ) ( ) finiti 0 B) COSTI DELLA PRODUZIONE ( ) per materie prime, sussidiarie e di consumo (51.250) per il personale (53.333) variazione delle rimanenze di materie (11.250) prime altri costi industriali (41.333) altri costi non industriali MON Differenza (A B) (29.000)

7 Ricostruiamo i valori effettivi ΔPF eff = ( )= u ΔMP eff = ( )= kg Volume vendita eff = u Volumi prodotti eff = = u MP Materie prime utilizzate = = kg Consumo unitario MP = u /( kg) = 1,05 kg/u Costo unitario MP acquistate = / = 3 /kg Manodopera Costo unitario = 10 /h *(1+3%) = 10,3 /h Costo complessivo = Numero ore totali = /10,3=81.900h / u = 0,39 h/u Alti costi industriali di produzione Costo coplessivo Costo unitario eff = / = 3,1 /u Dati effettivi Standard Unitario fisico Prezzo unitario Standard Totale Totale costo std industriale 10,267 Materie dirette 1,05 kg 3,00 3,15 Manodopera diretta 0,39 h 10,30 4,017 altri costi industriali 3,10 Prezzo eff. 12,90 Volume vendita eff u Volume di produzione u ΔMP kg ΔPF u Budget a consumi unitari effettivi Magazzino MP = kg Δ MP = kg Magazzino PF = u Δ PF = u Volumi effettivi vendita = u fatturato = produzione eff = u Valorizz PF = 3 /kg 1,05 kg/u + 3,1 + 0,39 10 = 10,15 Δ magazzino PF =( ,15)= Δ Magazzino MP = kg 3 /kg= Costi per MP = (( ) 1,05 kg/u kg) 3 /kg = Costi lavoro = u 10 /h 0,39 /u = Costi industriali = 3, =

8 Dati effettivi Δ magazzino PF = ( ,267)= Analisi scostamenti budget Δvolume Volume eff Δ gestione Gestione Magazz. Eff. Δ efficienz A utilizzo eff Δ prezzi consuntivo A) VDP ( ) (13.640) ) ricavi delle vendite ( ) (23.000) ) variazione PF ( ) (33.667) ( ) ( ) ( ) ( ) B) CDP ( ) per materie prime, (51.250) per il personale (53.333) (21.000) variazione MP (11.250) altri costi industriali (41.333) altri costi non (10.000) industriali MON Differenza (A B) (29.000) (6.500) (28.210)

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000

15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000") Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

ANALISI DEGLI SCOSTAMENTI. Definizione e obiettivi. Cause degli scostamenti SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Prof.ssa Monia Castellini

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Definizione e obiettivi L analisi degli scostamenti o analisi

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Definizione e obiettivi L analisi degli scostamenti o analisi

Calcoliamo ora gli scostamenti elementari che possono spiegare la varianza totale del margine di contribuzione. Essi sono i seguenti.

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Budget. Budget flessibile. Ricavi di vendita ( )

") Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Il budget: strumento per la programmazione e per il controllo della gestione

Il budget: strumento per la programmazione e per il controllo della gestione Esercitazione per la classe quinta ITE Il budget strumento per la programmazione Esercizio 1 Sequenza Indica la sequenza dei

Il budget: strumento per la programmazione e per il controllo della gestione Esercitazione per la classe quinta ITE Il budget strumento per la programmazione Esercizio 1 Sequenza Indica la sequenza dei

perché si ha lo scostamento chi è il responsabile se e come si può intervenire Facoltà di Economia - Parma 1

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

Esercitazione sui costi

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 03/09/09 DOMANDA 1 Qual è il miglior metodo di calcolo dei costi a supporto delle decisioni di breve termine e perché? DOMANDA 2 Indicare le principali basi di ripartizione utilizzate nel metodo

ESAME DEL 03/09/09 DOMANDA 1 Qual è il miglior metodo di calcolo dei costi a supporto delle decisioni di breve termine e perché? DOMANDA 2 Indicare le principali basi di ripartizione utilizzate nel metodo

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Lezione 16. Analisi delle varianze

Lezione 16 Analisi delle varianze I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate

Lezione 16 Analisi delle varianze I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate

Lezione 16. I costi standard. I costi standard. Analisi delle varianze

Lezione 16 I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate ex-post, cioè dopo

Lezione 16 I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate ex-post, cioè dopo

Caratteri generali Analisi degli scostamenti dei costi variabili Analisi degli scostamenti dei costi fissi Analisi degli scostamenti dei ricavi

Analisi degli scostamenti Caratteri generali Analisi degli scostamenti dei costi variabili Analisi degli scostamenti dei costi fissi Analisi degli scostamenti dei ricavi Analisi degli scostamenti Fase

Analisi degli scostamenti Caratteri generali Analisi degli scostamenti dei costi variabili Analisi degli scostamenti dei costi fissi Analisi degli scostamenti dei ricavi Analisi degli scostamenti Fase

Appello del : seconda parte

Università degli Studi di Bergamo Facoltà di Ingegneria Corso di ECONOMIA ED ORGANIZZAZIONE AZIENDALE (7.5 cfu) Allievi Meccanici ed informatici Prof. Fabio BERTONI Appello del 18-01-05: seconda parte

Università degli Studi di Bergamo Facoltà di Ingegneria Corso di ECONOMIA ED ORGANIZZAZIONE AZIENDALE (7.5 cfu) Allievi Meccanici ed informatici Prof. Fabio BERTONI Appello del 18-01-05: seconda parte

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 8 ANALISI DEGLI SCOSTAMENTI L analisi

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 8 ANALISI DEGLI SCOSTAMENTI L analisi

ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini. Gli scostamenti dei costi diretti di produzione. Gli scostamenti dei costi diretti di produzione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Gli scostamenti dei costi diretti di produzione Lo scostamento

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Gli scostamenti dei costi diretti di produzione Lo scostamento

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi Paola Demartini L utilizzo dei costi per determinare il prezzo e per misurare l efficienza aziendale - Configurazioni di costo - Costi standard L utilità del costo

Corso di Analisi e Contabilità dei Costi Paola Demartini L utilizzo dei costi per determinare il prezzo e per misurare l efficienza aziendale - Configurazioni di costo - Costi standard L utilità del costo

MAPPA DEL PROCESSO BUDGET PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA COSTI STANDARD PROGRAMMAZIONE

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL REPORTING Università di Macerata Dipartimento di Economia e Diritto

IL REPORTING Università di Macerata Dipartimento di Economia e Diritto Francesca Bartolacci bartolacci@unimc.it 1 Il reporting: definizioni strumento di rappresentazione e comunicazione delle informazioni

IL REPORTING Università di Macerata Dipartimento di Economia e Diritto Francesca Bartolacci bartolacci@unimc.it 1 Il reporting: definizioni strumento di rappresentazione e comunicazione delle informazioni

L analisi degli scostamenti dal budget

L analisi degli scostamenti dal budget Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma Commissione pianificazione e controllo della gestione Roma, 8 ottobre 2014 dr. Eugenio Casadio Parte

L analisi degli scostamenti dal budget Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma Commissione pianificazione e controllo della gestione Roma, 8 ottobre 2014 dr. Eugenio Casadio Parte

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SULL ANALISI DEGLI SCOSTAMENTI SCG-L15 Pagina 0 di 16 ESERCIZIO 1 TESTO La società Baxter produce

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SULL ANALISI DEGLI SCOSTAMENTI SCG-L15 Pagina 0 di 16 ESERCIZIO 1 TESTO La società Baxter produce

1. Che cosa è la Balanced Scorecard? Descriverne la struttura e i principali gruppi di indicatori che compongono il cruscotto.

Prima prova scritta Il candidato risponda ad una delle seguenti domande 1. Che cosa è la Balanced Scorecard? Descriverne la struttura e i principali gruppi di indicatori che compongono il cruscotto. 2.

Prima prova scritta Il candidato risponda ad una delle seguenti domande 1. Che cosa è la Balanced Scorecard? Descriverne la struttura e i principali gruppi di indicatori che compongono il cruscotto. 2.

Corso di Programmazione e Controllo. Analisi degli scostamenti - ESERCITAZIONE

Corso di Programmazione e Controllo Analisi degli scostamenti - ESERCITAZIONE ANALISI DEGLI SCOSTAMENTI durante il periodo di gestione programmato in sede di budget si effettueranno delle verifiche sul

Corso di Programmazione e Controllo Analisi degli scostamenti - ESERCITAZIONE ANALISI DEGLI SCOSTAMENTI durante il periodo di gestione programmato in sede di budget si effettueranno delle verifiche sul

,00 RIMANENZE SEMILAVORATI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

ANALISI DELLE VARIANZE

Roma, 6 maggio 2013 ANALISI DELLE VARIANZE Umberto Francese Università degli Studi di Roma Tre INDICE 1. DEFINIZIONI 2. VARIANZA dei MATERIALI DIRETTI (materie prime) 3. VARIANZA CONGIUNTA 4. VARIANZA

Roma, 6 maggio 2013 ANALISI DELLE VARIANZE Umberto Francese Università degli Studi di Roma Tre INDICE 1. DEFINIZIONI 2. VARIANZA dei MATERIALI DIRETTI (materie prime) 3. VARIANZA CONGIUNTA 4. VARIANZA

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 02/04/09 DOMANDA 1 Indicare cosa si intende per costi indiretti e descrivere quali sono i principali approcci all imputazione dei costi indiretti. DOMANDA 2 Descrivere il sistema di reporting

ESAME DEL 02/04/09 DOMANDA 1 Indicare cosa si intende per costi indiretti e descrivere quali sono i principali approcci all imputazione dei costi indiretti. DOMANDA 2 Descrivere il sistema di reporting

Capitolo 4 L analisi degli scostamenti dal Budget. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 4 L analisi degli scostamenti dal Budget Programmazione e Controllo Prof. Federico Verrucchi Dalla programmazione al controllo Parlare di analisi degli scostamenti dal Budget, di fatto, significa

Capitolo 4 L analisi degli scostamenti dal Budget Programmazione e Controllo Prof. Federico Verrucchi Dalla programmazione al controllo Parlare di analisi degli scostamenti dal Budget, di fatto, significa

Limiti di applicabilità del sistema a costi effettivi

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi: costi effettivi e costi standard Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Limiti di applicabilità

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi: costi effettivi e costi standard Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Limiti di applicabilità

Plastica (BUSINESS) Alluminio (OUT) Ferro (VINTAGE) BUSINESS OUT VINTAGE

Alluminio (OUT) Ferro (VINTAGE) BUSINESS OUT VINTAGE") Esercizio 1 [Punti 9] La Italchair è una impresa manifatturiera italiana che produce e commercializza sedie per arredamento domestico e per ufficio. La sua offerta è costituita da tre principali tipologie

Esercizio 1 [Punti 9] La Italchair è una impresa manifatturiera italiana che produce e commercializza sedie per arredamento domestico e per ufficio. La sua offerta è costituita da tre principali tipologie

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizi di Ragioneria www.lvproject.com Dott. Lotti Nevio

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia Applicata all Ingegneria gg

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

Contabilità a costi standard

Cognome, nome e numero di candidato pagina 1 di 7 Contabilità a costi standard Waste AG produce bidoni per i rifiuti (prodotto ) ad uso privato e container per i rifiuti (prodotto ) destinati agli immobili

Cognome, nome e numero di candidato pagina 1 di 7 Contabilità a costi standard Waste AG produce bidoni per i rifiuti (prodotto ) ad uso privato e container per i rifiuti (prodotto ) destinati agli immobili

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Dipartimento di Ingegneria. Corso di Economia e organizzazione aziendale (Meccanica) Ing. Stefano Pedrini, PhD

Ing. Stefano Pedrini, PhD") UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

Corso di Economia aziendale (prof. Antonella Paolini) prova del

prova del") DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di Economia aziendale (prof. Antonella Paolini) prova del 15.01.2015 Valutazione prova scritta VALUTAZIONE PROVA ORALE

DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di Economia aziendale (prof. Antonella Paolini) prova del 15.01.2015 Valutazione prova scritta VALUTAZIONE PROVA ORALE

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 2.2 Esercizi sulle decisioni aziendali di breve periodo

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (6 CFU) prof. Stefano Pedrini 2.2 Esercizi sulle decisioni aziendali di breve periodo Il modello di break-even (o analisi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (6 CFU) prof. Stefano Pedrini 2.2 Esercizi sulle decisioni aziendali di breve periodo Il modello di break-even (o analisi

ECONOMIA E COMMERCIO CORSO DI CONTABILITÀ E BILANCIO A. A. 2016/2017 SIMULAZIONE D ESAME 9 MAGGIO 2017

ECONOMIA E COMMERCIO CORSO DI CONTABILITÀ E BILANCIO A. A. 2016/2017 SIMULAZIONE D ESAME 9 MAGGIO 2017 COGNOME NOME MATRICOLA n. : Tempo di esecuzione: 50/60 minuti 1) 1) Partendo dal seguente bilancio

ECONOMIA E COMMERCIO CORSO DI CONTABILITÀ E BILANCIO A. A. 2016/2017 SIMULAZIONE D ESAME 9 MAGGIO 2017 COGNOME NOME MATRICOLA n. : Tempo di esecuzione: 50/60 minuti 1) 1) Partendo dal seguente bilancio

Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) VOTO SCRITTO VOTO FINALE

VOTO SCRITTO VOTO FINALE") DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 26.6.2014 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 26.6.2014 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

VERLIES & WINST (B) *

*") VERLIES & WINST (B) * Terminato il processo di elaborazione, il budget che il Comitato di direzione della Verlies & Winst decide di approvare per il 1996 è quello elaborato tenendo conto delle azioni da

VERLIES & WINST (B) * Terminato il processo di elaborazione, il budget che il Comitato di direzione della Verlies & Winst decide di approvare per il 1996 è quello elaborato tenendo conto delle azioni da

Lug. Ago. Sett. Ott Vendite previste. + Magazzino atteso a fine periodo

Esercizi Budget Budget della produzione Telecom ha previsto le seguenti vendite di telefoni per i prossimi 4 mesi: luglio: q. 30.000 agosto: 45.000q. Sett: 60.000q. Ott. 50.000q. L esperienza passata ha

Esercizi Budget Budget della produzione Telecom ha previsto le seguenti vendite di telefoni per i prossimi 4 mesi: luglio: q. 30.000 agosto: 45.000q. Sett: 60.000q. Ott. 50.000q. L esperienza passata ha

Analizzare ed ottimizzare i costi aziendali

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

La traccia assegnata come seconda prova di Economia aziendale, nell Indirizzo Amministrazione, Finanza e Marketing è strutturata in due parti.

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) VOTO SCRITTO VOTO FINALE

VOTO SCRITTO VOTO FINALE") DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 9.2.2017 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 9.2.2017 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

Fattore produttivo Ps Qs Materie prime 0,50 /m 3 m/unità MOD 12 /h mod 15 min. mod/unità CIV 4 /h mod 15 min. mod/unità

ESERCIZIO 6.1 La Setter, che produce imballaggi industriali speciali, adotta un sistema di misurazione dei costi a valori standard. In relazione al prodotto ZX500 ha definito i seguenti parametri standard:

ESERCIZIO 6.1 La Setter, che produce imballaggi industriali speciali, adotta un sistema di misurazione dei costi a valori standard. In relazione al prodotto ZX500 ha definito i seguenti parametri standard:

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Calcolo dei costi unitari

1-1 Calcolo dei costi unitari Harvey Co. produce un unico prodotto, con le seguenti informazioni disponibili: Numero di unità prodotte annualmente 25.000 Costi variabili per unità: Materiali diretti, manodopera

1-1 Calcolo dei costi unitari Harvey Co. produce un unico prodotto, con le seguenti informazioni disponibili: Numero di unità prodotte annualmente 25.000 Costi variabili per unità: Materiali diretti, manodopera

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione L analisi degli scostamenti dei costi di produzione SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill 1 L analisi delle varianze:

Sistemi di Controllo di Gestione L analisi degli scostamenti dei costi di produzione SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill 1 L analisi delle varianze:

Elementi di gestione economica

Elementi di gestione economica IL FUNZIONAMENTO ECONOMICO E FINANZIARIO DELL IMPRESA IL MOMENTO DELLO SVILUPPO Attrezzature 800 1000 Disponibilità finanziaria dell imprenditore I Materiali 400 Acquisti

Elementi di gestione economica IL FUNZIONAMENTO ECONOMICO E FINANZIARIO DELL IMPRESA IL MOMENTO DELLO SVILUPPO Attrezzature 800 1000 Disponibilità finanziaria dell imprenditore I Materiali 400 Acquisti

Budget - 4. Uva - Uva -

Budget - 4 La A&P Srl è un impresa che produce e vende due tipi di vini. Vino rosso (VR) e vino bianco (VB). L 1/1/02 ha a scorta le seguenti quantità di prodotto finito e di materie prime: Vino rosso

Budget - 4 La A&P Srl è un impresa che produce e vende due tipi di vini. Vino rosso (VR) e vino bianco (VB). L 1/1/02 ha a scorta le seguenti quantità di prodotto finito e di materie prime: Vino rosso

CASO PROMOG srl - BUDGET

La Promog srl è un azienda della provincia di Trento che da venticinque anni produce oggetti lavorati in rame. Fino a dieci anni fa l azienda si occupava solo della produzione di pentole e paioli, mentre

La Promog srl è un azienda della provincia di Trento che da venticinque anni produce oggetti lavorati in rame. Fino a dieci anni fa l azienda si occupava solo della produzione di pentole e paioli, mentre

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO N D A COSTO SOSPESO a STORNO DI COSTO VE - VE +

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N

OIC 13 LE RIMANENZE 1

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione L analisi degli scostamenti dei costi non di produzione SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill 1 Come interpretare

Sistemi di Controllo di Gestione L analisi degli scostamenti dei costi non di produzione SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill 1 Come interpretare

IL CONTROLLO DI GESTIONE CONTROLLARE GUIDARE LE AZIONI VERSO OBIETTIVI DEFINITI

IL CONTROLLO DI GESTIONE CONTROLLARE GUIDARE LE AZIONI VERSO OBIETTIVI DEFINITI PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO DI GESTIONE DECIDERE: DOVE SI VUOLE ANDARE (OBIETTIVI) CON QUALI MEZZI (RISORSE)

IL CONTROLLO DI GESTIONE CONTROLLARE GUIDARE LE AZIONI VERSO OBIETTIVI DEFINITI PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO DI GESTIONE DECIDERE: DOVE SI VUOLE ANDARE (OBIETTIVI) CON QUALI MEZZI (RISORSE)

Parte Organizzazione d Impresa

NOME COGNOME MATRICOLA Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 11 Settembre 2012 Parte Organizzazione d Impresa

NOME COGNOME MATRICOLA Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 11 Settembre 2012 Parte Organizzazione d Impresa

IAS 2 - RIMANENZE DI MAGAZZINO

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare

TITOLO STUDIO RUOLO TITOLO STUDIO RUOLO TITOLO STUDIO RUOLO TITOLO STUDIO RUOLO

PIANO D IMPRESA B.2 PERCORSO FORMATIVO ED ESPERIENZE ATTINENTI ALL' INIZIATIVA PROPOSTA E/O DEL SOGGETTO PROPONENTE (INDICARE TITOLO DI STUDIO, ATTESTATI, ABILITAZIONI PROFESSIONALI, DATORE DI LAVORO,,

PIANO D IMPRESA B.2 PERCORSO FORMATIVO ED ESPERIENZE ATTINENTI ALL' INIZIATIVA PROPOSTA E/O DEL SOGGETTO PROPONENTE (INDICARE TITOLO DI STUDIO, ATTESTATI, ABILITAZIONI PROFESSIONALI, DATORE DI LAVORO,,

APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

BUDGET E ANALISI DEGLI SCOSTAMENTI

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Esercitazione 10 - L analisi degli scostamenti. PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi

Esercitazione 10 - L analisi degli scostamenti PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Oggetto dell Esercitazione L esercitazione di oggi si concentra sulla tecnica di scomposizione dello scostamento

Esercitazione 10 - L analisi degli scostamenti PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Oggetto dell Esercitazione L esercitazione di oggi si concentra sulla tecnica di scomposizione dello scostamento

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza Una volta terminato, il prodotto è disponibile per la vendita. Nel sistema integrato a costi standard e varianze è

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza Una volta terminato, il prodotto è disponibile per la vendita. Nel sistema integrato a costi standard e varianze è

Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata Le iniziative da realizzare Le risorse da i

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

BRAKES SPA (MDC+MDS+ANALISI DIFFERENZIALE)

") BRAKES SPA (MDC+MDS+) SOLUZIONE a) MDC IST 34 IST 100 TOTALE VENDITE 190.000 250.000 440.000 MATERIE PRIME 30.000 38.000 68.000 MANODOPERA DIRETTA (1/2) 13.750 14.700 28.450 FORZA MOTRICE 5.120 5.800 10.920

BRAKES SPA (MDC+MDS+) SOLUZIONE a) MDC IST 34 IST 100 TOTALE VENDITE 190.000 250.000 440.000 MATERIE PRIME 30.000 38.000 68.000 MANODOPERA DIRETTA (1/2) 13.750 14.700 28.450 FORZA MOTRICE 5.120 5.800 10.920

Parte Organizzazione d Impresa

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- M - Proff. Federico Frattini e Giovanni Miragliotta Appello del 23 Luglio 2010 Parte Organizzazione d Impresa Nota Bene Si ricorda

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- M - Proff. Federico Frattini e Giovanni Miragliotta Appello del 23 Luglio 2010 Parte Organizzazione d Impresa Nota Bene Si ricorda

Contabilità e Bilancio CLEM I canale a.a. 2018/2019

Contabilità e Bilancio CLEM I canale a.a. 2018/2019 LA VALUTAZIONE DELLE RIMANENZE Prof. Francesco Ranalli 1 Normativa civilistica (art. 2426, punto 9) le rimanenze, i titoli e le attività finanziarie

Contabilità e Bilancio CLEM I canale a.a. 2018/2019 LA VALUTAZIONE DELLE RIMANENZE Prof. Francesco Ranalli 1 Normativa civilistica (art. 2426, punto 9) le rimanenze, i titoli e le attività finanziarie

Conto economico triennale: Esercizio FOGNATURA - Comune di Aldeno

Conto economico triennale: 2014-2016 Esercizio FOGNATURA - Comune di Aldeno VOCI DI SPESA / RICAVO cons. 2014 precons. 2015 previs. 2016 Euro Euro Euro VALORE DELLA PRODUZIONE 1 Ricavi delle vendite e

Conto economico triennale: 2014-2016 Esercizio FOGNATURA - Comune di Aldeno VOCI DI SPESA / RICAVO cons. 2014 precons. 2015 previs. 2016 Euro Euro Euro VALORE DELLA PRODUZIONE 1 Ricavi delle vendite e

Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici commerciali.

7. PIANIFICAZIONE AZIENDALE E CONTROLLO DI GESTIONE 7.1 budget delle vendite e report ( ) Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici

7. PIANIFICAZIONE AZIENDALE E CONTROLLO DI GESTIONE 7.1 budget delle vendite e report ( ) Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici

IL DIAGRAMMA DEL PROFITTO

IL DIAGRAMMA DEL PROFITTO DERIVA DALLA LOGICA DEL BEP, E LA FUNZIONE DEI RISULTATI ECONOMICI CHE RAPPRESENTA I RISULTATI IN RELAZIONE AI VOLUMI DI ATTIVITA PERTANTO IN ASCISSA RIPORTA I VOLUMI (O IL FATTURATO)

IL DIAGRAMMA DEL PROFITTO DERIVA DALLA LOGICA DEL BEP, E LA FUNZIONE DEI RISULTATI ECONOMICI CHE RAPPRESENTA I RISULTATI IN RELAZIONE AI VOLUMI DI ATTIVITA PERTANTO IN ASCISSA RIPORTA I VOLUMI (O IL FATTURATO)

Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) VOTO SCRITTO VOTO FINALE

VOTO SCRITTO VOTO FINALE") DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.2.2019 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.2.2019 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

Stato Patrimoniale Conto Economico 2003

FINANZIAMENTO Stato Patrimoniale 31.12.2003 C) Attivo circolante D) Debiti IV Disponibilità liquide 1) depositi bancari e postali 140.000 4) debiti verso banche entro 60.000 oltre 80.000 Conto Economico

FINANZIAMENTO Stato Patrimoniale 31.12.2003 C) Attivo circolante D) Debiti IV Disponibilità liquide 1) depositi bancari e postali 140.000 4) debiti verso banche entro 60.000 oltre 80.000 Conto Economico

Calcolo del margine di contribuzione mediante costi standard

pagina 1 Calcolo del margine di contribuzione mediante costi standard Mobilis SA fabbrica, su ordinazione, due prodotti destinati ai negozi di articoli sportivi: I roller inline (in seguito indicati roller).

pagina 1 Calcolo del margine di contribuzione mediante costi standard Mobilis SA fabbrica, su ordinazione, due prodotti destinati ai negozi di articoli sportivi: I roller inline (in seguito indicati roller).

14/09/2016. Rigidità dello schema e sua struttura. A) Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari

Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari") LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

SVOLGIMENTO PRIMA PARTE

Simulazione del 2 aprile 2019 Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Svolgimento simulazione Tema di Economia aziendale svolgimento a cura di Fabio Banderali

Simulazione del 2 aprile 2019 Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Svolgimento simulazione Tema di Economia aziendale svolgimento a cura di Fabio Banderali

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

Riclassificazioni di Conto Economico

Riclassificazioni di Conto Economico Dott.ssa Camilla Falivena falivena@economia.uniroma2.it A) RICAVI TIPICI 1.015.047 100,00% 982.738 100,00% -32.309-3,18% COSTO DELLA PRODUZIONE REALIZZATA 851.911 100,00%

Riclassificazioni di Conto Economico Dott.ssa Camilla Falivena falivena@economia.uniroma2.it A) RICAVI TIPICI 1.015.047 100,00% 982.738 100,00% -32.309-3,18% COSTO DELLA PRODUZIONE REALIZZATA 851.911 100,00%

LA VALUTAZIONE DELLE RIMANENZE

LA VALUTAZIONE DELLE RIMANENZE 1 Normativa civilistica (art. 2426, punto 9) le rimanenze, i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono iscritti al costo di acquisto o

LA VALUTAZIONE DELLE RIMANENZE 1 Normativa civilistica (art. 2426, punto 9) le rimanenze, i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono iscritti al costo di acquisto o

IAS 2 - RIMANENZE DI MAGAZZINO

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

- Esistenze iniziali di Materie e Prodotti. + Ricavi d esercizio. - Costi d esercizio + Rimanenze finali di Materie e Prodotti (Perdita d esercizio)

") 1 Il conto economico cd contabile ha un contenuto minimo obbligatorio rappresentato da un semplice elenco di voci. I costi e i ricavi non sono classificati in categorie omogenee. COSTI - Esistenze iniziali

1 Il conto economico cd contabile ha un contenuto minimo obbligatorio rappresentato da un semplice elenco di voci. I costi e i ricavi non sono classificati in categorie omogenee. COSTI - Esistenze iniziali

Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici commerciali.

TOMO 2-4. PIANIFICAZIONE E CONTROLLO DI GESTIONE 4.1 budget delle vendite e report ( ) Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici

TOMO 2-4. PIANIFICAZIONE E CONTROLLO DI GESTIONE 4.1 budget delle vendite e report ( ) Il budget delle vendite si fonda sugli obiettivi formulati dall ufficio marketing in collaborazione con gli uffici

Analisi di bilancio - II

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

TOMO 2-2. COSTI E SCELTE AZIENDALI. 2.1 costo suppletivo ( ) Ipotesi a.

Ipotesi a.") TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.