Ottimizzare i costi di produzione incrementando gli utili

|

|

|

- Carmelo De Marco

- 5 anni fa

- Visualizzazioni

Transcript

1 Cremona - 27 Ottobre 2018 Fiera Internazionale del Bovino da Latte Costi di produzione del latte, le strategie per ridurli con profitto Ottimizzare i costi di produzione incrementando gli utili Dott. Michele Campiotti Dottore Agronomo Specialista allevamenti vacche da latte michele.campiotti@gmail.com Dott. Michele Campiotti Tecnico Specialista SATA

2 Produzione totale commercializzata Ton Gary Sipiorsky

3 ,52 (Media mobile decennale)

4

5 ANALISI 50 BILANCI 2017 Doverosi ringraziamenti: un lavoro utile a tutti! Ai 50 allevatori che hanno partecipano attivamente al lavoro di analisi economica aziendale e che ci tengono sempre di più a continuarlo A Ferrero Mangimi che partecipa attivamente a questo lavoro, per la preziosa collaborazione su tutto il territorio nazionale All Informatore Agrario, veicolo qualificato di proposizione e divulgazione di questi principi e di questo metodo di lavoro

6 Il campione di aziende 2017: azienda media 50 allevamenti media min max devst coeff var vacche allevate n 208, ,4% vitelli e manze allevate n 168, ,6% superficie coltivata (ha) 76, ,5% di cui di proprietà (ha) 27, ,7% LATTE PRODOTTO TOTALE HL ,7% per 100 litri - latte venduto 39,8 35,1 44,1 2 4,4% Latte prodotto per vacca presente anno HL 98, ,6%

7 Manodopera familiare valorizzata a euro anno per UL Media 290,9 Minimo -954 Massimo 1401 Dev.Std. 539 Coeff.Var. 185,2% 90 tile tile tile % aziende in attivo +32% rispetto al 2016

8 Manodopera familiare valorizzata a euro anno per UL Media ,52 (Media mobile decennale) Media 2017 Analisi azienda media del campione Utile Netto per vacca all'anno - 203,00 291,00 Break-even prezzo latte ( *100litri) 38,31 37,15

9

10 Miglioramento Breakeven a latte per 100 litri dal 2014 al 2017 Miglioramento medio -9,1 /HL in 4 anni

11 (*) Manodopera familiare valorizzata ad per UL

12 Media Minimo Massimo Dev.Std. Coeff.Var. 90 tile 75 tile 50 tile 4726, ,0% LOW IMPUT DAIRY HIGH IMPUT DAIRY

13

14

15

16 Steve Bodart Compeer Financial

17 Steve Bodart Compeer Financial

18

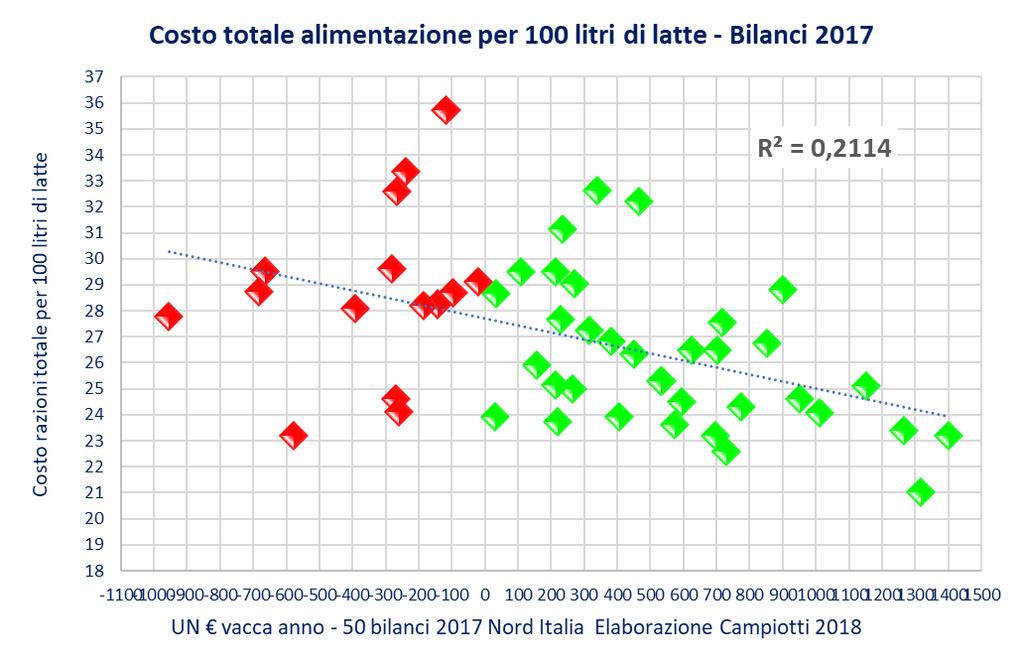

19 COSTO RAZIONE

20 COSTO RAZIONE\HL

21 IOFC

22

23 BALANCED DEBT DAIRY

24

25 Oneri finanziari da 0,5% a 6,5 %!!

26 Ma cosa fanno le aziende migliori di diverso rispetto alle altre? 10 mosse! 20% Best Dairy

27 Break_even 8 euro/100 litri inferiore! resto 80 % miglior 20 % diff. Break-even prezzo latte CORRETTO 38,90 30,17-8,74 Utile Netto per Vacca all'anno CORRETTO

28 Un po più efficienti sul personale! resto 80 % miglior 20 % diff. vacche allevate n ,25 superficie coltivata (ha) 80,7 60,4-20,31 SAU per vacca 0,38 0,31-0,07 Unità Lavorative totali 5,3 4,6-0,68 vacche per UL stalla 56,0 61,2 5,13

29 Producono un po più di latte per capo! resto 80 % miglior 20 % diff. LATTE PRODOTTO HL ,31 Latte prodotto per vacca presente anno 97,7 103,4 5,65-0,59-0,00-0,67-0,65-0,70-2,65 LATTE 39,92 39,34 VENDITA ANIMALI 2,93 2,93 VENDITE AGRICOLE 0,81 0,14 ALTRE VENDITE 1,02 0,38 PAC E CONTRIBUTI 3,03 2,33 Totale per 100 litri di latte 47,84 45,19

30 Ottimizzano i costi alimentari per 100 litri di latte: sia negli acquisti che nelle autoproduzioni! resto 80 % miglior 20 % diff. - 2,20-3,05 Totale spesa alimentazione anno Totale spesa alimentazione giorno Alimenti acquistati per 100 litri di latte 17,81 15,62 Tot. costi alimentari acquisti+autoprod. per 100 litri 27,52 24,47

31 Attenti ad altri costi strategici! resto 80 % miglior 20 % diff. - 0,79-0,04-1,21 SPESE STALLA 2,66 1,87 MEDICINALI 1,11 1,06 MANODOPERA TOTALE (dip+fam) 9,17 7,95

32 Sono più equilibrati con gli investimenti! resto 80 % miglior 20 % diff. - 0,71-1,39 ONERI FINANZIARI 1,31 0,59 TOTALE AMMORTAMENTI 3,34 1,95

33 Gestione più accorta: i numeri in mano! BILANCIO RICLASSIFICATO resto 80 % miglior 20 % diff. PLV - Produzione Lorda Vendibile TOTALE PLV - per vacca presente PLV - Produzione Lorda Vendibile 100,0% 100,0% 0,0% VA - Valore Aggiunto 33,0% 42,8% -9,7% MOL - Margine Operativo Lordo 25,4% 38,0% -12,6% RO - Reddito Operativo 16,8% 32,5% -15,7% RN - Reddito Netto 16,4% 34,6% -18,2% UN - Utile Netto 1,9% 19,5% -17,6% UN - Utile Netto Totale , , ,69

34 Il debito è più adeguato! SITUAZIONE FINANZIARIA resto 80 % miglior 20 % diff. Capitale proprio / Capitale Totale 61,2% 76,8% 15,6% Capitale di terzi / Capitale Totale 34,5% 24,4% -10,1% Capitale di terzi / PLV 114,7% 58,5% -56,2% Capitale di terzi / Vacca allevata 5.332, , ,91

35 Fanno rendere molto meglio il denaro che chiedono in prestito! INDICI DI REDDITIVITA' resto 80 % miglior 20 % diff. ROD - Oneri finanziari / Capitale di terzi 5,7% 3,5% -2,1% ROI - Reddito Operativo / Capitale Totale 6,4% 13,4% 7,0% ROE (*) - Reddito Netto / Capitale Proprio 18,5% 36,2% 17,6% ROE - Utile Netto / Capitale Proprio 7,8% 25,5% 17,7% ROS - Reddito Operativo / PLV 16,8% 32,5% 15,7%

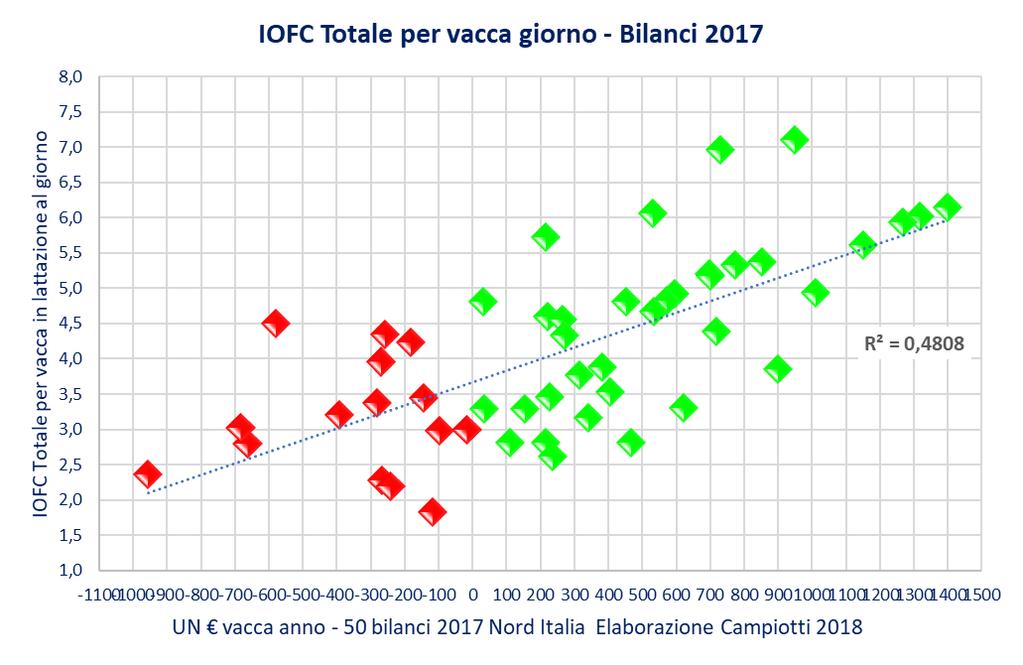

36 Usano meglio i dati tecnici proattivi!!! Income Over Feed Cost resto 80 % miglior 20 % diff. IOFC REALE vacca presente anno 1.224,10 IOFC REALE vacca lattazione anno 1.440,11 IOFC REALE Vacca lattazione giorno 3,95 IOFC REALE Vacca lattazione giorno 5, , ,79 4,96 6,96 314,22 369,68 1,01 1,01 Ma questa differenza la possiamo e la dobbiamo misurare ogni giorno!!!

37

38 1 - Ottimizzare i costi alimentari! IOFC e IOFC marginale!!!!! Costi alimenti per 100 litri di latte Costi reali dell autoproduzione (agricoltura) Altre indicazioni tecniche Monitorare l ingestione di sostanza secca e l indice di conversione minimizzando ogni variazione alimentare Qualità degli alimenti Attenzione al costo beneficio degli additivi

39 2 Occhio ai costi strategici! Ammortamenti e oneri finanziari!!! Valutare con attenzione ogni investimento: come e quando si ripaga??? Costo di sostituzione!!! Quanto spendi per mantenere la tua dimensione aziendale? Altri costi importanti: Costi dei medicinali Costo della manodopera e spese stalla

40 3 Gestire il debito in modo intelligente! Il debito deve essere adeguato alla situazione economico-finanziaria dell azienda!! Capitale di terzi \ PLV Equilibrio tra ammortamenti e mutui: attenzione alla liquidità! Occhio agli interessi

41 4 Dati tecnici +++ correlati al reddito! Tasso di gravidanza o Pregnancy Rate (PR) % Tasso di sopravvivenza manze! % Cellule somatiche: % vacche < % Latte nelle fresche: % Vacche >45 kg <150 gglat 35-40% Vacche uscite <30 giorni: <5% Patologie post-parto da rilevare e minimizzare

42 Per valutare l azienda è oggi obbligatorio fare il bilancio aziendale!

43

44 Conclusioni: come avere futuro? 1 Il cambiamento dello scenario implica un cambiamento veloce dell azienda 2 Decisivo migliorare il modo con cui guardiamo e gestiamo l azienda: è necessario sapere quali sono i dati decisivi 3 IOFC Costo di Sostituzione - Investimenti accorti Gestione intelligente del debito sono i driver del profitto 4 Tecnicamente basta guardare pochi dati, ma FORTEMENTE correlati al reddito 5 Il bilancio è decisivo: impensabile non averlo!

45 Grazie dell attenzione! Dott. Michele Campiotti Dottore Agronomo Specialista allevamenti vacche da latte

Fanno reddito le stalle da latte?

Gli scenari attuali e la realtà economica delle stalle lombarde Fanno reddito le stalle da latte? Analisi di 70 bilanci SATA: quale strada verso la competizione europea? Venerdì 25 ottobre 2013 Fiera Internazionale

Gli scenari attuali e la realtà economica delle stalle lombarde Fanno reddito le stalle da latte? Analisi di 70 bilanci SATA: quale strada verso la competizione europea? Venerdì 25 ottobre 2013 Fiera Internazionale

Gestione Economica e Finanziaria degli Allevamenti da Latte

Gestione Economica e Finanziaria degli Allevamenti da Latte Costi alimentari e valutazione economica degli allevamenti da latte: cosa è importante guardare? Cosa sarà il mercato del latte italiano dopo

Gestione Economica e Finanziaria degli Allevamenti da Latte Costi alimentari e valutazione economica degli allevamenti da latte: cosa è importante guardare? Cosa sarà il mercato del latte italiano dopo

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

Costi alimentari e valutazione economica degli allevamenti da latte: cosa è importante guardare?

Gestione Economica e Finanziaria degli Allevamenti da Latte Costi alimentari e valutazione economica degli allevamenti da latte: cosa è importante guardare? Cristian Rota Cosa sarà il mercato del latte

Gestione Economica e Finanziaria degli Allevamenti da Latte Costi alimentari e valutazione economica degli allevamenti da latte: cosa è importante guardare? Cristian Rota Cosa sarà il mercato del latte

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Il Dairy margin protection program: un nuovo strumento di garanzia del reddito per gli allevatori USA

Il Dairy margin protection program: un nuovo strumento di garanzia del reddito per gli allevatori USA Cristian Bolzonella Contagraf, Università di Padova Steven Taff Dipartimento Economia Applicata, Università

Il Dairy margin protection program: un nuovo strumento di garanzia del reddito per gli allevatori USA Cristian Bolzonella Contagraf, Università di Padova Steven Taff Dipartimento Economia Applicata, Università

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Bilanci aziendali e LCA di aziende da latte

L IMPRONTA ANIMALE Valutazione dell Impatto Ambientale della Zootecnia Fiera Agricola - Verona. 3 Febbraio 2012 Bilanci aziendali e LCA di aziende da latte G.Matteo Crovetto Alberto Tamburini DSA Università

L IMPRONTA ANIMALE Valutazione dell Impatto Ambientale della Zootecnia Fiera Agricola - Verona. 3 Febbraio 2012 Bilanci aziendali e LCA di aziende da latte G.Matteo Crovetto Alberto Tamburini DSA Università

Edizioni L Informatore Agrario

www.informatoreagrario.it Edizioni L Informatore Agrario Tutti i diritti riservati, a norma della Legge sul Diritto d Autore e le sue sucessive modificazioni. Ogni utilizzo di quest opera per usi diversi

www.informatoreagrario.it Edizioni L Informatore Agrario Tutti i diritti riservati, a norma della Legge sul Diritto d Autore e le sue sucessive modificazioni. Ogni utilizzo di quest opera per usi diversi

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

S.A.T.A. I CAMBIAMENTI CHE IL FUTURO IMPONE AI PRODUTTORI UNA SFIDA CHE NON VA SUBITA

I CAMBIAMENTI CHE IL FUTURO IMPONE AI PRODUTTORI UNA SFIDA CHE NON VA SUBITA Perché sfida? Vediamo la variazione di alcuni PREZZI VARIAZIONE PREZZI in Lire Dic. 1980 Gen. 2010 2010/1980 caffè espresso

I CAMBIAMENTI CHE IL FUTURO IMPONE AI PRODUTTORI UNA SFIDA CHE NON VA SUBITA Perché sfida? Vediamo la variazione di alcuni PREZZI VARIAZIONE PREZZI in Lire Dic. 1980 Gen. 2010 2010/1980 caffè espresso

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

Costi di produzione, prezzo del latte

ASSEMBLEA APROLAV (TREVISO) 21 MAGGIO 2014 Costi di produzione, prezzo del latte Alberto Menghi (a.menghi@crpa.it) Centro Ricerche Produzioni Animali Desideria Scilla A.Pro.La.V. Le domande Il prezzo del

ASSEMBLEA APROLAV (TREVISO) 21 MAGGIO 2014 Costi di produzione, prezzo del latte Alberto Menghi (a.menghi@crpa.it) Centro Ricerche Produzioni Animali Desideria Scilla A.Pro.La.V. Le domande Il prezzo del

Costi di conformità alle normative. sul costo totale del latte

Costi di conformità alle normative (ambiente, benessere animale e sicurezza alimentare) sul costo totale del latte 4 febbraio 2016 - Fieragricola, Verona Obbiettivi Descrizione e valutazione dello studio,

Costi di conformità alle normative (ambiente, benessere animale e sicurezza alimentare) sul costo totale del latte 4 febbraio 2016 - Fieragricola, Verona Obbiettivi Descrizione e valutazione dello studio,

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

M O D U L O 3 C A P I T O L O 3 L ANALISI PER INDICI IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO. ITC Vitale Giordano Prof.

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

La longevità della vacca da latte è sufficiente per fare reddito?

INCONTRI ZOOTECNICI DAL 3 PARTO IN POI: ELIMINAZIONE DELLE VACCHE E IMPLICAZIONI ECONOMICHE La longevità della vacca da latte è sufficiente per fare reddito? Negli ultimi anni si parla con maggior insistenza

INCONTRI ZOOTECNICI DAL 3 PARTO IN POI: ELIMINAZIONE DELLE VACCHE E IMPLICAZIONI ECONOMICHE La longevità della vacca da latte è sufficiente per fare reddito? Negli ultimi anni si parla con maggior insistenza

RELAZIONE SULLA GESTIONE

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

PER ORIENTARE LE SCELTE AZIENDALI CON I NUMERI. I calcoli di Dairy Economics. Michele Campiotti

PER ORIENTARE LE SCELTE AZIENDALI CON I NUMERI Sistemi pratici di calcolo per fare più reddito in stalla Il Sata ha sperimentato su 62 aziende un semplice strumento informatico, «Dairy Economics», per

PER ORIENTARE LE SCELTE AZIENDALI CON I NUMERI Sistemi pratici di calcolo per fare più reddito in stalla Il Sata ha sperimentato su 62 aziende un semplice strumento informatico, «Dairy Economics», per

Prof. Giovanni Sali Centro Studi Clinica Veterinaria S. Francesco Piacenza Congresso Nazionale SIB 2015

Prof. Giovanni Sali Centro Studi Clinica Veterinaria S. Francesco Piacenza Congresso Nazionale SIB 2015 Nascita (ufficiale)negli anni 60 Primi decenni della Buiatria (fino agli anni 80): grande salto

Prof. Giovanni Sali Centro Studi Clinica Veterinaria S. Francesco Piacenza Congresso Nazionale SIB 2015 Nascita (ufficiale)negli anni 60 Primi decenni della Buiatria (fino agli anni 80): grande salto

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

P.A. Enrico Costa Tecnico Bonifiche Sarde S.P.A.

P.A. Enrico Costa Tecnico Bonifiche Sarde S.P.A. S W Strenghts (Punti di forza): ciò che l azienda è capace di fare bene Weaknesses (Punti di debolezza): ciò che l azienda non è capace di fare bene

P.A. Enrico Costa Tecnico Bonifiche Sarde S.P.A. S W Strenghts (Punti di forza): ciò che l azienda è capace di fare bene Weaknesses (Punti di debolezza): ciò che l azienda non è capace di fare bene

INDAGINE SULLE EMISSIONI DI GAS SERRA IN AZIENDE BOVINE DA LATTE DELLA FILIERA AQ

INDAGINE SULLE EMISSIONI DI GAS SERRA IN AZIENDE BOVINE DA LATTE DELLA FILIERA AQ Dipartimento di Agraria Università degli Studi di Sassari Sez. Scienze Zootecniche - Coordinatore: prof. Antonello Cannas

INDAGINE SULLE EMISSIONI DI GAS SERRA IN AZIENDE BOVINE DA LATTE DELLA FILIERA AQ Dipartimento di Agraria Università degli Studi di Sassari Sez. Scienze Zootecniche - Coordinatore: prof. Antonello Cannas

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

ANALISI SATA DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA. coltore, allevatore, casaro, ristoratore e venditore. Un settore piccolo ma dinamico

ANALISI DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA Caprini, meglio vendere latte o formaggio? Chi trasforma può operare con greggi di medie dimensioni (4-1 capi), mentre chi produce per la vendita

ANALISI DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA Caprini, meglio vendere latte o formaggio? Chi trasforma può operare con greggi di medie dimensioni (4-1 capi), mentre chi produce per la vendita

5. ANALISI DELLA CATENA DEL VALORE. CONDIZIONI ATTUALI E PROSPETTIVE DI SVILUPPO (Stefano Schiavon e Franco Tagliapietra)

") 5.2 UN APPROFONDIMENTO SUL RUOLO DELLA VACCA NUTRICE: CONDIZIONI ATTUALI E PROSPETTIVE DI SVILUPPO (Stefano Schiavon e Franco Tagliapietra) Come noto, fin dagli anni 60, il forte sviluppo dei centri di

5.2 UN APPROFONDIMENTO SUL RUOLO DELLA VACCA NUTRICE: CONDIZIONI ATTUALI E PROSPETTIVE DI SVILUPPO (Stefano Schiavon e Franco Tagliapietra) Come noto, fin dagli anni 60, il forte sviluppo dei centri di

Valutare la redditività di un investimento in stalla

EFFETTUARE UN ACQUISTO: DATI ECONOMICI E TECNICI DA ANALIZZARE Valutare la redditività di un investimento in stalla di Michele Campiotti Sul Supplemento a L Informatore Agrario n. 6/25 a pag. 9 abbiamo

EFFETTUARE UN ACQUISTO: DATI ECONOMICI E TECNICI DA ANALIZZARE Valutare la redditività di un investimento in stalla di Michele Campiotti Sul Supplemento a L Informatore Agrario n. 6/25 a pag. 9 abbiamo

Sistemi foraggeri per l azienda zootecnica da latte in Pianura Padana: gestione agronomica e costi. Borreani G., Tabacco E.

Sistemi foraggeri per l azienda zootecnica da latte in Pianura Padana: gestione agronomica e costi Borreani G., Tabacco E. Dip. Dip. Scienze Scienze Agrarie, Agrarie, Forestali Forestali ee Alimentari

Sistemi foraggeri per l azienda zootecnica da latte in Pianura Padana: gestione agronomica e costi Borreani G., Tabacco E. Dip. Dip. Scienze Scienze Agrarie, Agrarie, Forestali Forestali ee Alimentari

PROGETTO FORMATIVO SPECIFICO PER I PUBBLICI ESERCIZI. Suggestive Selling La maggiore redditività per l azienda è la soddisfazione del cliente

PROGETTO FORMATIVO SPECIFICO PER I PUBBLICI ESERCIZI Suggestive Selling La maggiore redditività per l azienda è la soddisfazione del cliente Il suggestive selling è una tecnica di vendita molto efficace

PROGETTO FORMATIVO SPECIFICO PER I PUBBLICI ESERCIZI Suggestive Selling La maggiore redditività per l azienda è la soddisfazione del cliente Il suggestive selling è una tecnica di vendita molto efficace

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Seconda prova. a) Descrizione dell azienda

Descrizione dell azienda") Seconda prova Il candidato, con dati verosimiglianti, elabori il bilancio di previsione di un'azienda agraria ad ordinamento foraggero-zootecnico di media estensione e condotta in economia con salariati.

Seconda prova Il candidato, con dati verosimiglianti, elabori il bilancio di previsione di un'azienda agraria ad ordinamento foraggero-zootecnico di media estensione e condotta in economia con salariati.

Cognome Nome Sesso. Comune Provincia C.A.P.

Allegato A Scheda aziendale (schema ) A ----------------------------------------------------------------------- (i quadri sottostanti sono da compilare sempre) - DATI DEL RICHIEDENTE Codice fiscale Cognome

Allegato A Scheda aziendale (schema ) A ----------------------------------------------------------------------- (i quadri sottostanti sono da compilare sempre) - DATI DEL RICHIEDENTE Codice fiscale Cognome

Università degli Studi di Teramo Facoltà di Scienze della comunicazione Corso di Management e strategie aziendali prof.

Corso di Management e strategie aziendali prof. Manuel e Nicola Università degli Studi di Teramo Facoltà di Scienze della Comunicazione Corso di Management e strategie aziendali Unità 1 Economia e management

Corso di Management e strategie aziendali prof. Manuel e Nicola Università degli Studi di Teramo Facoltà di Scienze della Comunicazione Corso di Management e strategie aziendali Unità 1 Economia e management

Gruppo di esperti Rete. Roberto D Auria, Pasquale Costantino, Pierpaolo Iannone, Mario Guido, Antonio Mazzei, Elisabetta Savarese

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

Eat-Commerce: l ecommerce in Italia nel Food&Grocery

Osservatorio ecommerce B2c Eat-Commerce: l ecommerce in Italia nel Food&Grocery Food For The Digital Feed Riccardo Mangiaracina riccardo.mangiaracina@polimi.it 12 Maggio 2016 L Osservatorio ecommerce B2c

Osservatorio ecommerce B2c Eat-Commerce: l ecommerce in Italia nel Food&Grocery Food For The Digital Feed Riccardo Mangiaracina riccardo.mangiaracina@polimi.it 12 Maggio 2016 L Osservatorio ecommerce B2c

!! " # $$%& ' & & && " +,$-./0 1$23" 4&1%53" & &6& &!+$$%9,./0 & + 193" # 4 + & 15,3" &%53 &+8$,$$$2($$$ % + # * # : + $$%# & 89, 8(9 +

" ' $$( ' ",$-./0 1$23" 41%53" 6 1,%3"'78583" 9,./0 1993" 193" 4 $ 75-3" 7,53"47-(3" 15,3" %53 8$,$$$2($$$ % 523 89, 8(9 ; =>1 78(93" 723" ' ',83%5$$$2%/ %? 88,$$$ 2($$$ ( @9%/8$$0" $$5/$$, $$( > $$5/$,

" ' $$( ' ",$-./0 1$23" 41%53" 6 1,%3"'78583" 9,./0 1993" 193" 4 $ 75-3" 7,53"47-(3" 15,3" %53 8$,$$$2($$$ % 523 89, 8(9 ; =>1 78(93" 723" ' ',83%5$$$2%/ %? 88,$$$ 2($$$ ( @9%/8$$0" $$5/$$, $$( > $$5/$,

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Legge Regionale 63/78 art.51

DOMANDA MACCHINE ED ATTREZZATURE AGRICOLE Legge Regionale 63/78 art.51 MACCHINE ED ATTREZZATURE AGRICOLE AL SERVIZIO DELL AGRICOLTURA DELLA PROVINCIA DI TORINO CONTRIBUTI PER ACQUISTO DI MACCHINE ED ATTREZZATURE

DOMANDA MACCHINE ED ATTREZZATURE AGRICOLE Legge Regionale 63/78 art.51 MACCHINE ED ATTREZZATURE AGRICOLE AL SERVIZIO DELL AGRICOLTURA DELLA PROVINCIA DI TORINO CONTRIBUTI PER ACQUISTO DI MACCHINE ED ATTREZZATURE

Analisi della redditività, effetto leva e creazione di valore

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Sostenibilità ambientale nell allevamento bovino da latte

DIPARTIMENTO DI SCIENZE AGRARIE E AMBIENTALI Piacenza, 11 febbraio 2014 Sostenibilità, opportunità e criticità nella filiera latte post 2015 Sostenibilità ambientale nell allevamento bovino da latte G.

DIPARTIMENTO DI SCIENZE AGRARIE E AMBIENTALI Piacenza, 11 febbraio 2014 Sostenibilità, opportunità e criticità nella filiera latte post 2015 Sostenibilità ambientale nell allevamento bovino da latte G.

Edizioni L Informatore Agrario

www.informatoreagrario.it Edizioni L Informatore Agrario Tutti i diritti riservati, a norma della Legge sul Diritto d Autore e le sue successive modificazioni. Ogni utilizzo di quest opera per usi diversi

www.informatoreagrario.it Edizioni L Informatore Agrario Tutti i diritti riservati, a norma della Legge sul Diritto d Autore e le sue successive modificazioni. Ogni utilizzo di quest opera per usi diversi

CASO DI STUDIO. La AG ha finanziato gli acquisti suddetti ricorrendo ad un mutuo per complessive 550 mila e per il resto ad indebitamento bancario.

CASO DI STUDIO La società AG è stata costituita il 2 gennaio 2010, con capitale sociale di L. 400 mila euro interamente sottoscritto dalla holding del gruppo Aldegheri, operante nel settore agro-alimentare.

CASO DI STUDIO La società AG è stata costituita il 2 gennaio 2010, con capitale sociale di L. 400 mila euro interamente sottoscritto dalla holding del gruppo Aldegheri, operante nel settore agro-alimentare.

Due elementi chiavi per il successo finanziario

Due elementi chiavi per il successo finanziario Litri di Latte Venduti Il latte marginale venduto ogni giorno supera il latte marginale per vacca Salute della Mandria Top 10 (11) priorità per un allevamento

Due elementi chiavi per il successo finanziario Litri di Latte Venduti Il latte marginale venduto ogni giorno supera il latte marginale per vacca Salute della Mandria Top 10 (11) priorità per un allevamento

Test ingresso lauree magistrali_fin

Test ingresso lauree magistrali_fin 1. Determinare quale punto appartiene alla curva di equazione a. (4, 0) (2, 2) (1, 3) nessuna delle precedenti risposte è corretta 2. Il profitto economico: a. è dato

Test ingresso lauree magistrali_fin 1. Determinare quale punto appartiene alla curva di equazione a. (4, 0) (2, 2) (1, 3) nessuna delle precedenti risposte è corretta 2. Il profitto economico: a. è dato

COMUNICATO STAMPA GRUPPO DANIELI RESOCONTO INTERMEDIO AL 30.09.2012. redatto secondo i principi contabili internazionali IAS/IFRS

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

7.L ANALISI DI BILANCIO DELLE IMPRESE CEREALICOLE VENETE 1

7.L ANALISI DI BILANCIO DELLE IMPRESE CEREALICOLE VENETE 1 Federico Perali, Nicola Tommasi, Marcella Veronesi - Università degli studi di Verona Il bilancio della tradizione economico-agraria rappresenta

7.L ANALISI DI BILANCIO DELLE IMPRESE CEREALICOLE VENETE 1 Federico Perali, Nicola Tommasi, Marcella Veronesi - Università degli studi di Verona Il bilancio della tradizione economico-agraria rappresenta

Dairy Comp SATA: La gestione avanzata della mandria da latte

69^ FIERA INTERNAZIONALE DEL BOVINO D LATTE Dairy Comp SATA: La gestione avanzata della mandria da latte Dott.ssa Paola Amodeo Specialista SATA Sistemi Alimentari e Qualità degli Alimenti ARAL - Ass Reg

69^ FIERA INTERNAZIONALE DEL BOVINO D LATTE Dairy Comp SATA: La gestione avanzata della mandria da latte Dott.ssa Paola Amodeo Specialista SATA Sistemi Alimentari e Qualità degli Alimenti ARAL - Ass Reg

BILANCIO AZIENDALE. frumento. 6,5 ha frumento CALCOLO DEL FIENO NORMALE (FN) PRODOTTO IN AZIENDA E DELLA PLV-CEREALI. Produzione Totale (q)

PRODOTTO IN AZIENDA E DELLA PLV-CEREALI. Produzione Totale (q)") BILANCIO AZIENDALE Calcolare il beneficio fondiario (Bf) di un azienda agraria cerealicola-zootecnica, ordinaria, avendo a disposizione i seguenti dati: - Superficie totale 40 ha; superficie improduttiva

BILANCIO AZIENDALE Calcolare il beneficio fondiario (Bf) di un azienda agraria cerealicola-zootecnica, ordinaria, avendo a disposizione i seguenti dati: - Superficie totale 40 ha; superficie improduttiva

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

La situazione finanziaria delle imprese liguri

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

Modena, 28 maggio 2009 Michele Fusillo

ASSALZOO Associazione Nazionale tra i Produttori di Alimenti Zootecnici Presenta CODEX ASSALZOO Modena, 28 maggio 2009 Michele Fusillo Igiene dei mangimi Reg. CE n. 183/2005 Art. 20: Manuali di corretta

ASSALZOO Associazione Nazionale tra i Produttori di Alimenti Zootecnici Presenta CODEX ASSALZOO Modena, 28 maggio 2009 Michele Fusillo Igiene dei mangimi Reg. CE n. 183/2005 Art. 20: Manuali di corretta

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

ECONOMIA DEL BESTIAME

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO ECONOMIA DEL BESTIAME Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) ECONOMIA DEL BESTIAME

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO ECONOMIA DEL BESTIAME Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) ECONOMIA DEL BESTIAME

Dott.ssa Elisa Gandola. Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica

Dott.ssa Elisa Gandola Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica Globalizzazione Liberalizzazione Instabilità dei PREZZI E MERCATI SCENARIO VARIABILITA DEI REDDITI Cambiamenti

Dott.ssa Elisa Gandola Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica Globalizzazione Liberalizzazione Instabilità dei PREZZI E MERCATI SCENARIO VARIABILITA DEI REDDITI Cambiamenti

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

10.3 Gli indicatori di redditività del capitale

L'analisi del bilancio 193 Un parere pienamente positivo è denominato parere senza riserva (unqualified opinion) o pulito (lean opinion). Quando invece la situazione riscontrata dalla società di certificazione

L'analisi del bilancio 193 Un parere pienamente positivo è denominato parere senza riserva (unqualified opinion) o pulito (lean opinion). Quando invece la situazione riscontrata dalla società di certificazione

Effetti distorsivi delle imposte

Capitolo III. Effetti distorsivi delle imposte Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Effetti sul benessere dei contribuenti Tutte le imposte sottraggono risorse ai contribuenti,

Capitolo III. Effetti distorsivi delle imposte Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Effetti sul benessere dei contribuenti Tutte le imposte sottraggono risorse ai contribuenti,

Milano, 11 maggio 2006. Comunicato stampa

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Bilancio Per contenere il costo alimentare

Consigli tecnici e gestionali per ridurre questo tipo di costo di produzione, dal campo alla mangiatoia Bilancio Per contenere il costo alimentare Le autrici sono del servizio tecnico della Comazoo di

Consigli tecnici e gestionali per ridurre questo tipo di costo di produzione, dal campo alla mangiatoia Bilancio Per contenere il costo alimentare Le autrici sono del servizio tecnico della Comazoo di

REGIONE CALABRIA REPUBBLICA ITALIANA FINCALABRA S.P.A. REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

ALIMENTAZIONE SOSTENIBILE

ALIMENTAZIONE SOSTENIBILE Michele Arcadipane BIOENNE biologia e nutrizione WWW.PROGRAMMADIETETICO.IT WWW.PROGRAMMADIETETICO.IT Auditorium Depuratore Nosedo 5 dicembre 2007 6 mld 1 mld 25% = = 70% (America)

ALIMENTAZIONE SOSTENIBILE Michele Arcadipane BIOENNE biologia e nutrizione WWW.PROGRAMMADIETETICO.IT WWW.PROGRAMMADIETETICO.IT Auditorium Depuratore Nosedo 5 dicembre 2007 6 mld 1 mld 25% = = 70% (America)

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

IL PIANO MARKETING. www.impresaefficace.it

IL PIANO MARKETING IL PIANO MARKETING IN 7 PASSI 1. INDIVIDUA UNA NICCHIA DI MERCATO 2. DEFINISCI IL TARGET DEI CLIENTI 3. DEFINISCI LA TUA IDENTITA 4. DEFINISCI GLI OBIETTIVI 5. DEFINISCI IL POSIZIONAMENTO

IL PIANO MARKETING IL PIANO MARKETING IN 7 PASSI 1. INDIVIDUA UNA NICCHIA DI MERCATO 2. DEFINISCI IL TARGET DEI CLIENTI 3. DEFINISCI LA TUA IDENTITA 4. DEFINISCI GLI OBIETTIVI 5. DEFINISCI IL POSIZIONAMENTO

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

Dagli Usa /1. Efficienza alimentare: la nostra bovina trasforma bene ciò che mangia?

La Penn State University (Pennsylvania) ha analizzato l efficienza alimentare delle bovine da latte. Abbiamo applicato le sue indicazioni effettuando un confronto tra le razioni di cinque allevamenti,

La Penn State University (Pennsylvania) ha analizzato l efficienza alimentare delle bovine da latte. Abbiamo applicato le sue indicazioni effettuando un confronto tra le razioni di cinque allevamenti,

Stima dei costi di produzione delle olive da olio (Indagine ISMEA 2011-2012)

") I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

IL PROGETTO ITALIALLEVA

IL PROGETTO ITALIALLEVA OBIETTIVO Garantire l origine, la tracciabilità, la sicurezza alimentare ed il benessere animale dando.. Valore aggiunto alle attività istituzionali del Sistema degli Allevatori

IL PROGETTO ITALIALLEVA OBIETTIVO Garantire l origine, la tracciabilità, la sicurezza alimentare ed il benessere animale dando.. Valore aggiunto alle attività istituzionali del Sistema degli Allevatori

OSSERVATORIO FINANZIARIO

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Indagine tra gli allevatori che usano pavimenti in gomma

IN AZIENDE CON VACCHE DA LATTE LOMBARDE STRUTTURE DI STALLA Indagine tra gli allevatori che usano pavimenti in gomma Delle oltre 2.000 aziende esaminate il 4,7% utilizza pavimenti in gomma. Impiegato principalmente

IN AZIENDE CON VACCHE DA LATTE LOMBARDE STRUTTURE DI STALLA Indagine tra gli allevatori che usano pavimenti in gomma Delle oltre 2.000 aziende esaminate il 4,7% utilizza pavimenti in gomma. Impiegato principalmente

L analisi di sensitività del conto economico

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

I foraggi tornano al centro della gestione aziendale

I foraggi tornano al centro della gestione aziendale L Associazione regionale allevatori del Piemonte punta su un cambio nella gestione agronomica delle aziende da latte. In nome del greening e della sostenibilità

I foraggi tornano al centro della gestione aziendale L Associazione regionale allevatori del Piemonte punta su un cambio nella gestione agronomica delle aziende da latte. In nome del greening e della sostenibilità

Assofond acciaio Indici bilancio. Ultimo aggiornamento dati: 10 dicembre 2015

Assofond acciaio Indici bilancio Ultimo aggiornamento dati: 10 dicembre 2015 Il campione Società di capitali con bilancio dettagliato, fatturato > 1.000.000, non in liquidazione Rivisto il campione delle

Assofond acciaio Indici bilancio Ultimo aggiornamento dati: 10 dicembre 2015 Il campione Società di capitali con bilancio dettagliato, fatturato > 1.000.000, non in liquidazione Rivisto il campione delle

dg precisionfeeding per ulteriori dettagli visita: www.dinamicagenerale.com

IL SISTEMA è un sistema innovativo che consente all allevatore di distribuire una razione equilibrata ai propri animali, come programmata dal nutrizionista, grazie all analisi degli ingredienti utilizzati

IL SISTEMA è un sistema innovativo che consente all allevatore di distribuire una razione equilibrata ai propri animali, come programmata dal nutrizionista, grazie all analisi degli ingredienti utilizzati

Esperienze e sperimentazione in zootecnia biologica

Esperienze e sperimentazione in zootecnia biologica Agricoltura Biologica e Biodiversità Corte Benedettina 27 febbraio 2012 ricerca e sperimentazione in zootecnia biologica attività dimostrative..? sperimentazione

Esperienze e sperimentazione in zootecnia biologica Agricoltura Biologica e Biodiversità Corte Benedettina 27 febbraio 2012 ricerca e sperimentazione in zootecnia biologica attività dimostrative..? sperimentazione

SINTESI DEI RISULTATI STRUTTURALI ED ECONOMICI DELL AGRICOLTURA PIEMONTESE IN BASE AI DATI DEL CAMPIONE RICA/UE 2010

SEDE REGIONALE PER IL PIEMONTE SINTESI DEI RISULTATI STRUTTURALI ED ECONOMICI DELL AGRICOLTURA PIEMONTESE IN BASE AI DATI DEL CAMPIONE RICA/UE 2010 a cura di Ilaria Borri 1. La Rete d informazione contabile

SEDE REGIONALE PER IL PIEMONTE SINTESI DEI RISULTATI STRUTTURALI ED ECONOMICI DELL AGRICOLTURA PIEMONTESE IN BASE AI DATI DEL CAMPIONE RICA/UE 2010 a cura di Ilaria Borri 1. La Rete d informazione contabile

I Servizi ISMEA per i giovani imprenditori agricoli

I Servizi ISMEA per i giovani imprenditori agricoli AGENDA L ISMEA e le sue attività Il subentro in agricoltura Il riordino fondiario La garanzia fideiussoria 2 ISMEA Articolo 6, comma 5, decreto legislativo

I Servizi ISMEA per i giovani imprenditori agricoli AGENDA L ISMEA e le sue attività Il subentro in agricoltura Il riordino fondiario La garanzia fideiussoria 2 ISMEA Articolo 6, comma 5, decreto legislativo

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

STUDIO DEL SERVIZIO POLITICHE PREVIDENZIALI UIL

STUDIO DEL SERVIZIO POLITICHE PREVIDENZIALI UIL Dalle indiscrezioni giornalistiche apprendiamo che i lavoratori potrebbero accedere alla pensione con un anticipo fino a 3 anni rispetto al requisito anagrafico

STUDIO DEL SERVIZIO POLITICHE PREVIDENZIALI UIL Dalle indiscrezioni giornalistiche apprendiamo che i lavoratori potrebbero accedere alla pensione con un anticipo fino a 3 anni rispetto al requisito anagrafico

! "#$%&%! '' ' * +,-..' ( & '" "( $' ( '' '' ' " # 5 +9023,*?& # >

! $%%! ) * +,- /01 * +-23, $ +*, * 6 07)18/+923,+ -318/, :3 ;$ 033)3 --) 18/$)2018/=> +9023,*? >? ):3+$,2:3+, - ;$ -3+=,073 +$,? 2 @ +, A-3 B @ +, +,>? C6!% 8 B! 3 0 A3 6 +073, D 23 E FEF+G, FF B! 6*6$

! $%%! ) * +,- /01 * +-23, $ +*, * 6 07)18/+923,+ -318/, :3 ;$ 033)3 --) 18/$)2018/=> +9023,*? >? ):3+$,2:3+, - ;$ -3+=,073 +$,? 2 @ +, A-3 B @ +, +,>? C6!% 8 B! 3 0 A3 6 +073, D 23 E FEF+G, FF B! 6*6$

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

Industry Forecasts 2015-2017

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

La valutazione dell efficienza: indici tecnici ed economici

home >> approccio economico >> La valutazione dell efficienza: indici tecnici ed economici La valutazione dell efficienza: indici tecnici ed economici CONCETTO DI EFFICIENZA L'IMPRESA AGRARIA E' EFFICIENTE

home >> approccio economico >> La valutazione dell efficienza: indici tecnici ed economici La valutazione dell efficienza: indici tecnici ed economici CONCETTO DI EFFICIENZA L'IMPRESA AGRARIA E' EFFICIENTE

Fattoria Reale di Torcino

Fattoria Reale di Torcino ALLEVAMENTI BUFALINI GRUPPO GAROFALO Incontro formativo del 20 novembre 2014 dott. agr. Roberto Napolano FATTORIA REALE DI TORCINO CIORLANO (CE) Ex allevamento di bovine da latte

Fattoria Reale di Torcino ALLEVAMENTI BUFALINI GRUPPO GAROFALO Incontro formativo del 20 novembre 2014 dott. agr. Roberto Napolano FATTORIA REALE DI TORCINO CIORLANO (CE) Ex allevamento di bovine da latte