Le imposte sui redditi

|

|

|

- Elisa Masi

- 5 anni fa

- Visualizzazioni

Transcript

1 Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A

2

3

4

5 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito di competenza) + più variazioni in aumento previste dal TUIR (-) meno variazioni in diminuzione previste dal TUIR (-) meno perdite fiscali di esercizi precedenti

6

7

8 Regola generale I componenti negativi di reddito non sono deducibili se non risultano imputati al Conto Economico relativo all esercizio di competenza. Eccezioni: a) componenti negativi imputati in precedenti esercizi la cui deducibilità è stata rinviata da norme del TUIR (es. manutenzioni eccedenti il plafond del 5% del costo dei cespiti); b) componenti non imputati a Conto Economico ma deducibili per disposizione di legge (es.utili erogati ad amministratori come compensi).

9

10

11

12

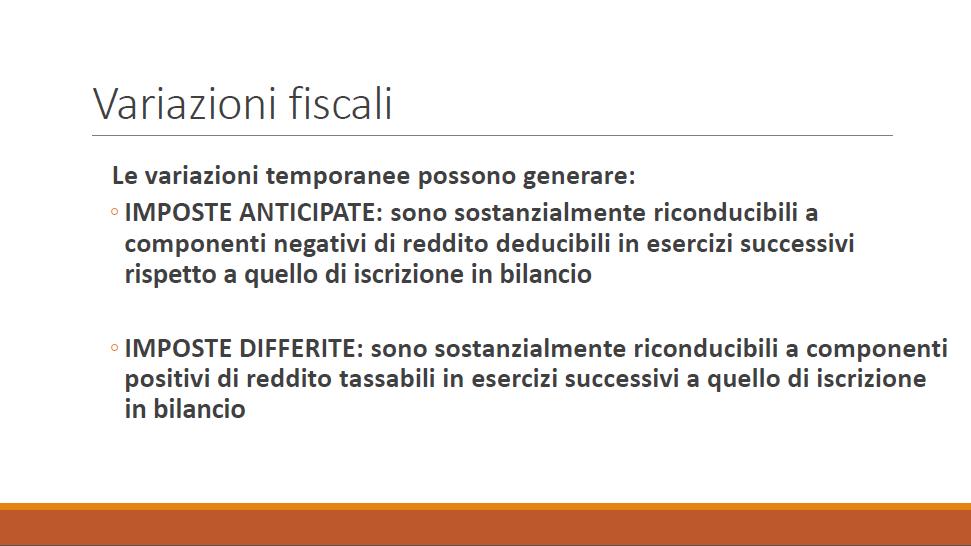

13 Tipologia variazioni Variazioni in aumento: imposte anticipate reversal imposte differite Variazioni in diminuzione: imposte differite reversal imposte anticipate

14 Principali tipologie di variazioni in aumento Permanenti: - costi non inerenti o non documentati; - costi relativi ad immobili non strumentali (es. amm.ti); - imposte non deducibili (es. 80% dell IMU); - costi non deducibili o solo parzialmente deducibili per legge (es. costi relativi ad autoveicoli non strumentali). Temporanee (e reversal): - costi imputati a Conto Economico che superano limiti max stabiliti dal TUIR (es. svalutazione crediti > 0,50%, manutenzioni > 5%, amm.ti superiori ai coefficienti max previsti); - costi deducibili in epoca successiva alla loro manifestazione economica (es. compensi amministratori non pagati e deducibili per cassa); - reversal quote di componenti positivi a tassazione frazionata (es. quote di plusvalenze da tassare in un max di 5 esercizi).

15 Principali tipologie di variazioni in diminuzione Permanenti: - proventi su immobili non strumentali (es. fitti attivi); - proventi esenti o soggetti a ritenuta d imposta o ad imposta sostitutiva. Temporanee (e reversal): - componenti positivi imputati a Conto Economico da tassare in modo frazionato (es. plusvalenze); - reversal costi imputati nel Conto Economico di esercizi precedenti la cui deduzione è stata rinviata da norme del TUIR (es. compensi amministratori dedotti per cassa, quote di 1/5 manutenzioni > 5%).

16 Tipologia imposte In definitiva, quindi, possiamo avere tre tipologie di imposte: Imposte correnti: sono quelle che derivano dal calcolo effettuato in sede di compilazione del modello unico e sono da pagare alle scadenze di legge Imposte differite: sono quelle maturate nell esercizio (di competenza) ma che per disposizione di legge possono essere pagate in esercizi successivi Imposte anticipate: sono quelle che per competenza appartengono ad esercizi successivi ma che per disposizione di legge vengono pagate anticipatamente.

17 Determinazione IRES di competenza + Imposte correnti + Imposte differite (- reversal imposte differite) - Imposte anticipate (+ reversal imposte anticipate) IRES di competenza C.E. alla voce 20 imposte sul reddito

18 Logica di funzionamento delle imposte differite: Poiché il costo per imposte in C.E. deve essere quello riferito al reddito di competenza, bisognerà aggiungere ulteriori costi per imposte (denominati imposte differite ) a fronte di una posta patrimoniale passiva che non è ancora un debito, perché non esigibile dall erario, ma che rappresenta un fondo spese specifico (fondo imposte differite)

19 Logica di funzionamento delle imposte anticipate Poiché in C.E. alla voce 20 imposte sul reddito deve essere iscritto il costo per imposte calcolato sul reddito di competenza (aliquota IRES x reddito ante-imposte C.E.), bisognerà rettificare il costo per imposte pagato all erario ( imposte correnti ) con la voce imposte anticipate (conto di rettifica) e rilevando in contropartita (dare) un attività assimilabile nella sostanza ad una specie di risconto attivo (attività per imposte anticipate)

20

21

22

23

24

25

26

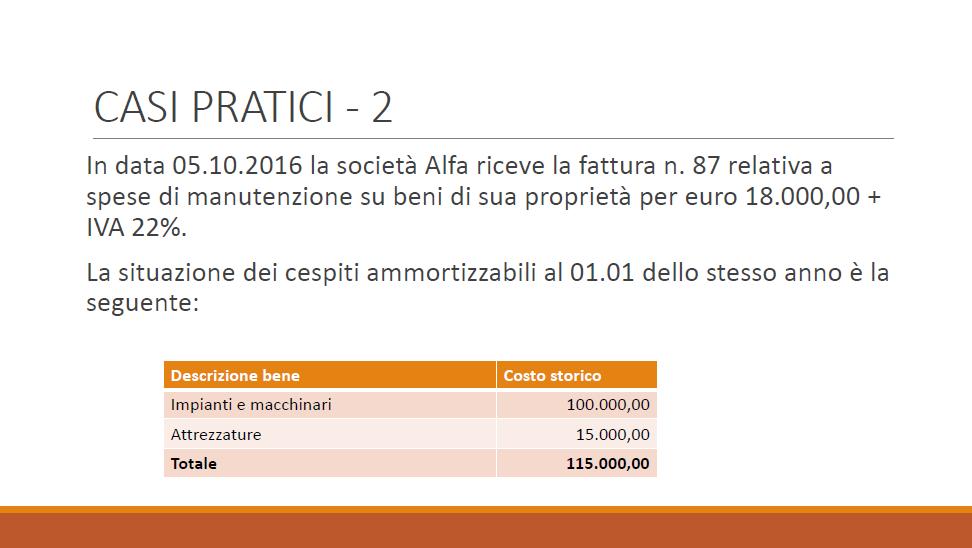

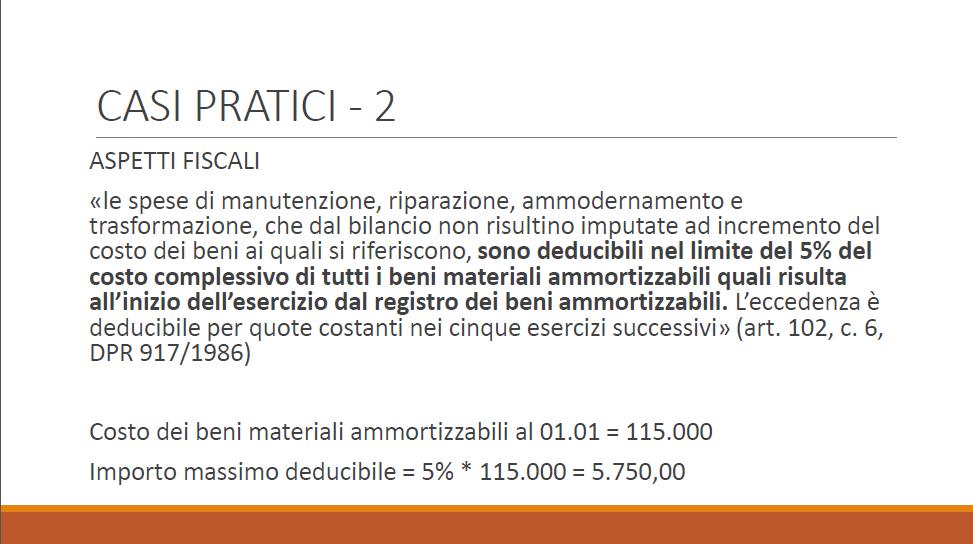

27 CASI PRATICI 1-BIS In data 04/01/2017 la società Alfa s.r.l. ha acquistato per ,00 un'azienda funzionante. Il Consiglio di Amministrazione stima che la vita utile dell avviamento acquisito a titolo oneroso sia pari a 5 esercizi. L ammortamento fiscale dell avviamento avviene in base al periodo minimo stabilito dalle norme tributarie (1/18). Calcolo amm.to civilistico: / 5 = Calcolo amm.to fiscale: / 18 = 1.111,11 Variazione fiscale in aumento = ,11 = 2.888,89 Calcolo imposte anticipate: 2.888,89 * 24% = 693,33 Rilevazione contabile: 31/12 Attività per imp. ant. a IRES antic. 693,33

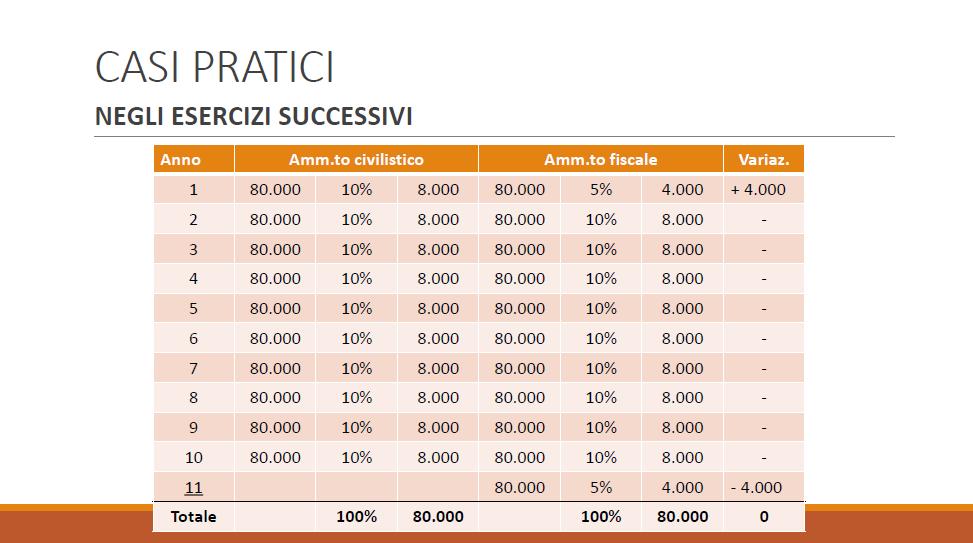

28 CASI PRATICI 1-BIS - Negli esercizi successivi ANNO TOTALE AMM.TO CIVILISTICO AMM.TO FISCALE VARIAZIONE ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 0,00 5/5= ,00 18/18 = 1

29

30

31

32

33

34

35

36

37 CASI PRATICI - 3 Crediti diversi Emessa fatt. n.. a 27/01 Diversi a Macchinari a IVA a debito Valore netto contabile = = Prezzo di vendita = Plusvalenza = = 5.000

38

39

40

41

42

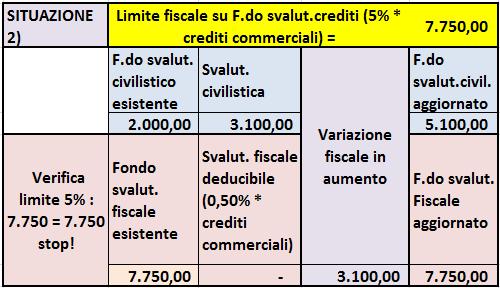

43 Art. 106 TUIR Svalutazione crediti La svalutazione crediti è deducibile per un massimo dello 0,50% del valore nominale dei crediti commerciali (cioè i crediti che hanno come contropartita i ricavi, ad es.: crediti vs clienti, fatture da emettere, cambiali attive commerciali). Sono esclusi: - i crediti dati a factoring - i crediti assicurati Quando il fondo svalutazione crediti fiscale raggiunge il 5% del valore nominale dei crediti commerciali, le svalutazioni crediti non sono più deducibili.

44 Caso pratico 1 Totale crediti commerciali dell anno in corso = Fondo svalutazione crediti esistente = 40 Svalutazione crediti a C.E. = 5 Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti esistente < Max fondo svalutazione fiscale + Quota svalutazione anno < 50 Quota deducibile per l anno in corso = 5 Nessuna variazione

45 Caso pratico 2 Totale crediti commerciali dell anno in corso Fondo svalutazione crediti esistente Svalutazione crediti a C.E. = = = Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti esistente < Max fondo svalutazione fiscale + Quota svalutazione anno > 50 Quota deducibile per l anno in corso = = 2 Variazione fiscale in aumento = 5-2 = 3

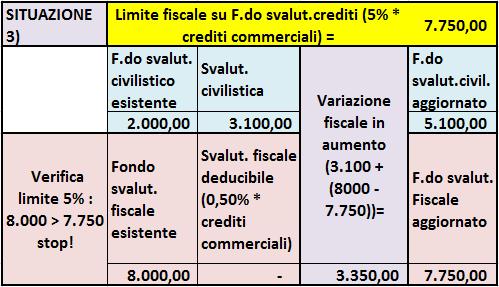

46 Caso pratico 3 Totale crediti commerciali dell anno in corso Fondo svalutazione crediti fiscale esistente Svalutazione crediti a C.E. = = 62 = 0 Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti < Max fondo svalutazione esistente fiscale + Quota svalutazione anno 62+5 > 50 Quota deducibile per l anno in corso = 0 Variazione in aumento = 12 (62-50)

47

48 Situazione 1 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 2.325,00 Calcolo Imposte anticipate: 2.325,00 * 24% = 558,00 31/12 Attività per IRES anticipata a IRES anticipata da recuperare Rilevata IRES anticipata 558,00

49

50 Situazione 2 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 3.100,00 Calcolo Imposte anticipate: 3.100,00 * 24% = 744,00 31/12 Attività per IRES anticipata a IRES anticipata da recuperare Rilevata IRES anticipata 744,00

51

52 Situazione 3 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 3.350,00 Calcolo Imposte anticipate: 3.350,00 * 24% = 804,00 31/12 Attività per IRES anticipata a IRES anticipata da recuperare Rilevata IRES anticipata 804,00

53

54 Situazione 4 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 2.350,00 Calcolo Imposte anticipate: 2.350,00 * 24% = 564,00 31/12 Attività per IRES anticipata a IRES anticipata da recuperare Rilevata IRES anticipata 564,00

55 Art. 95 TUIR Compensi agli amministratori I compensi agli amministratori in misura fissa sono deducibili per cassa, quindi nel periodo di imposta in cui sono stati erogati. Se i compensi agli amministratori non sono stati pagati nell esercizio di competenza, è necessario procedere a: - una variazione temporanea in aumento per la somma non pagata nell anno; - un recupero (reversal) nell esercizio di pagamento (quindi, una variazione in diminuzione per la parte pagata nell anno imputata ad esercizi precedenti).

56 Caso pratico 1 Nel corso dell esercizio sono stati pagati compensi all amministratore unico per 5.000,00 (dalla situazione dei conti al 31/12 risultano Compensi agli amministratori rilevati per competenza pari ad 8.000,00). Calcolo variazione fiscale IN AUMENTO: 8.000, ,00 = 3.000,00 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Compensi amministratori 3.000,00 Calcolo imposte anticipate: 3.000,00 * 24% = 720,00 Rilevazione contabile: 31/12 Attività per IRES anticipata a IRES anticipata da recuperare Rilevata IRES anticipata 720,00

57 Caso pratico 2 Nel corso dell esercizio sono stati pagati compensi all amministratore unico per 3.000,00, già iscritti per competenza nell esercizio precedente. Variazione fiscale IN DIMINUZIONE (REVERSAL): 3.000,00 RISULTATO ANTE IMPOSTE VARIAZIONI IN DIMINUZIONE Compensi amministratori (REVERSAL) 3.000,00 Calcolo REVERSAL imposte anticipate: 3.000,00 * 24% = 720,00 Rilevazione contabile: 31/12 IRES anticipata a Attività per IRES anticipata da recuperare Rilevato reversal IRES anticipata 720,00

58 Perdite Fiscali Le perdite fiscali conseguite in un periodo di imposta possono essere computate in diminuzione dei redditi dei periodi successivi. A tal fine, tuttavia, è necessario distinguere tra: - perdite realizzate nei primi 3 periodi d imposta dalla data di costituzione: queste perdite sono riportabili senza limiti temporali per la parte che eccede i redditi conseguiti nei periodi successivi. Esse sono compensabili per l intero importo che trova capienza nell intero reddito imponibile positivo di ciascun periodo d imposta; - perdite realizzate successivamente ai primi 3 periodi d imposta dalla data di costituzione (dal quarto in poi): queste perdite sono riportabili per l intero importo senza limiti temporali e possono essere portate in compensazione in misura non superiore all 80% del reddito imponibile di ciascun periodo di imposta.

59 Esempio Nell anno n si realizza una perdita fiscale pari a L azienda è in attività da più di cinque esercizi. Se esiste ragionevole certezza del recupero, allora è possibile calcolare e rilevare le imposte anticipate (beneficio fiscale). Calcolo: Imposte anticipate = perdita fiscale realizzata x % imposta IRES = x 24/100 = 240 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Perdita fiscale Scrittura contabile: 1.000,00

60 Prima ipotesi: Nell anno n+1 si realizza un utile ante imposte pari a Limite massimo di perdita fiscale pregressa recuperabile per l esercizio n+1 = Utile ante imposte anno n+1 x 80% = x 80/100 = La perdita fiscale (1.000) è inferiore all 80% dell utile ante imposte (8.000) La perdita fiscale è interamente recuperabile nell esercizio n+1

61 Quindi: Risultato ante imposte anno n+1 = Recupero perdita fiscale anno n = Base imponibile IRES anno n+1 = IRES anno n+1 = base imponibile anno n+1 x aliquota IRES = x 24/100 = RISULTATO ANTE IMPOSTE ,00 VARIAZIONI IN DIMINUZIONE Perdita fiscale (reversal) ,00 BASE IMPONIBILE 9.000,00

62 Se nell anno n+1 non avessimo recuperato la perdita fiscale dell esercizio precedente, l imposta dell anno sarebbe stata: IRES anno n+1 = x 24/100 = Recuperiamo, perciò, interamente nell esercizio n+1 il beneficio fiscale (IRES anticipata) rilevato nell esercizio n : Reversal IRES anticipata su recupero perdita fiscale: x 24% = 240,00

63 In questo modo, a Conto Economico n+1 avremo: IRES corrente (anno n+1 ) Reversal Imposte anticipate 240 = Costi per imposte n

64 Seconda ipotesi: Nell anno n+1 si realizza un utile ante imposte pari a 500. Limite massimo di perdita fiscale pregressa recuperabile per l esercizio n+1 = Utile ante imposte anno n+1 x 80% = 500 x 80/100 = 400 La perdita fiscale (1.000) è superiore all 80% dell utile ante imposte (400) : la perdita fiscale è recuperabile nell esercizio n+1 SOLO per 400

65 Quindi: Risultato ante imposte anno n+1 = 500 Recupero perdita fiscale anno n = Base imponibile IRES anno n+1 = 100 IRES anno n+1 = base imponibile anno n+1 x aliquota IRES = 100 x 24/100 = 24 RISULTATO ANTE IMPOSTE 500,00 VARIAZIONI IN DIMINUZIONE Perdita fiscale (reversal) - 400,00 BASE IMPONIBILE 100,00

66 Se nell anno n+1 non avessimo recuperato la perdita fiscale dell esercizio precedente, l imposta dell anno sarebbe stata: IRES anno n+1 = 500 x 24/100 = 120 Recuperiamo, perciò, parzialmente nell esercizio n+1 il beneficio fiscale (IRES anticipata) rilevato nell anno n : Reversal IRES anticipata per perdite fiscali recuperate = 400 x 24/100 = 96

67 In questo modo, a Conto Economico n+1 avremo: IRES corrente (anno n+1 ) 24 + Reversal Imposte anticipate 96 = Costi per imposte n La perdita fiscale residua ( = 600) sarà recuperabile negli esercizi successivi entro il limite dell 80% dell utile ante imposte.

68 IMU Ai fini IRES l Imposta municipale unica pagata sugli immobili strumentali è deducibile al 20%. Quota indeducibile: 80% variazione fiscale permanente in aumento

69 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) Anno n Risultato ante imposte: Costi non deducibili (diff. permanente): Compensi amministratori non pagati: Plusvalenze (da tassare in 5 anni): BASE IMPONIBILE IRES ANNO N: Risultato ante imposte + Costi non deducibili + Compensi ammin. non pagati (-) 4/5 plusvalenza (4/5 di 200)

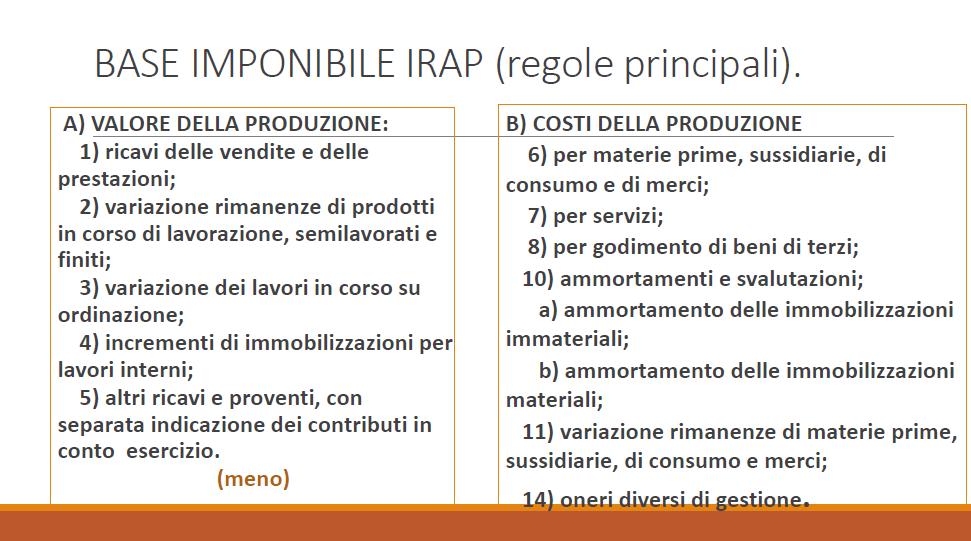

70 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES corrente: % = 470,40 31/12 IRES d eserc. a Erario c/ires 470,40 IRES anticipata compensi amministratori non pagati: 20 24% = 4,80 31/12 Attività per imp. ant. a IRES antic. 4,80 IRES differita su 4/5 plusvalenza: %= 38,40 31/12 IRES differita a F.do imposte diff. 38,40

71 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES DI COMPETENZA ANNO N (VOCE 20 C.E.): a) IRES corrente 470,40 b) IRES differita + 38,40 c) IRES anticipata - 4,80 504,00

72 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) Anno n+1 Risultato ante imposte: Spese di manutenzione > plafond 5%: Pagati comp. amm. anno n: BASE IMPONIBILE IRES ANNO N+1: Risultato ante imposte + Manutenzioni > 5% + Quota (1/5) plusvalenza (reversal) (-) Compensi amm. pagati (reversal)

73 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES corrente: % = 724,80 31/12 IRES d eserc. a Erario c/ires 724,80 IRES anticipata su manutenzioni > 5%: 600 x 24%= /12 Attività per imp. ant. a IRES antic. 144,00 Reversal IRES differita plusvalenza (1/5) : 40 24%= 9,60 31/12 F.do imposte diff a IRES differita 9,60 Reversal IRES anticipata compensi amministratori pagati: 20 24% = 4,80 31/12 IRES antic. a Attività per imp. Ant. 4,80

74 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES DI COMPETENZA ANNO N+1 (VOCE 20 C.E.): a) IRES corrente 724,80 b) IRES differita (reversal) - 9,60 c) IRES anticipata (4,80-144,00) - 139,20 576,00

75

76

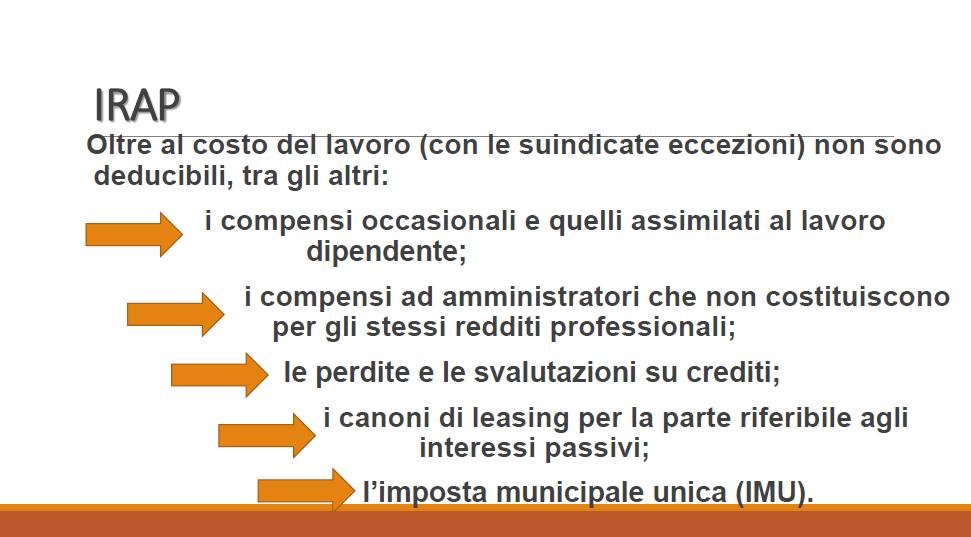

77 IRAP Le variazioni previste dal TUIR ai fini IRES sono, in via generale, irrilevanti ai fini IRAP: valgono i valori civilistici. Eccezione: amm.to marchi e avviamento deducibili max per 1/18 come per IRES. Per quanto riguarda il costo del lavoro sono ammessi in deduzione: i premi INAIL, le spese relative agli apprendisti e ai disabili, quelle per il personale assunto con contratti di formazione e lavoro, compresi i contratti di inserimento, deduzione integrale del costo di lavoro relativo ai dipendenti assunti con contratto a tempo indeterminato al netto delle altre deduzioni già previste. È inoltre previsto un sistema di deduzioni forfettarie.

78

79 Compensi amministratori Redditi professionali deducibili ai fini IRAP Redditi non professionali non deducibili ai fini IRAP Variazione in aumento

80 IRAP Non rientrano nel calcolo del valore della produzione netta: -i proventi e gli oneri finanziari (macroclasse C del C.E.); -le rettifiche di valore delle attività finanziarie (macroclasse D del C.E.).

81 IRAP I componenti straordinari di reddito: tutti i costi e i ricavi straordinari che precedentemente andavano iscritti alle voci E20 e E21 del C.E. (rispettivamente proventi e oneri straordinari), sono attualmente riclassificati nell ambito degli altri elementi di costo e di ricavo delle macroclassi A e B del C.E. e pertanto, assumono rilevanza nella determinazione della base imponibile IRAP.

82

83

84

85

86

87

88

89

90

91 Caso pratico -1 IRAP di competenza = ,00 * 3,9% = 2.832,00 Scrittura contabile: 31/12 IRAP d eserc. a Erario c/irap Rilevata IRAP di competenza dell esercizio 2.832,00

La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo. D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi.

1 ITALIAN- SWISS TAX AND LEGAL FORUM 29 La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi. Art. 83- Il reddito

1 ITALIAN- SWISS TAX AND LEGAL FORUM 29 La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi. Art. 83- Il reddito

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

NOTA OPERATIVA N. 9/2014. OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo.

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

ESAMI DI STATO DOTTORI COMMERCIALISTI

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

DEDUZIONE IRAP E IMU

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

15.10. La valutazione dei crediti: aspetti civilistici ed economici

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

Il nuovo regime di deducibilità delle perdite su crediti

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

Società unipersonale del Comune di Grosseto Numero REA: 112540

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Bilancio rettificato di esercizio ESERCIZIO 2014,00

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

=.=.=.=.= BILANCIO AL 31 DICEMBRE 2008 (in forma abbreviata ex art.2435-bis del Codice Civile) STATO PATRIMONIALE

STATO PATRIMONIALE") Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento LA CONTABILITA GENERALE E IL SISTEMA ORGANICO DEI PROCESSI DI RILEVAZIONE CONTABILE ATTUATI ALLO SCOPO DI REDIGERE

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento LA CONTABILITA GENERALE E IL SISTEMA ORGANICO DEI PROCESSI DI RILEVAZIONE CONTABILE ATTUATI ALLO SCOPO DI REDIGERE

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

Immobilizzazioni Problemi particolari

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il

Roma, 09 novembre 2006

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

BONUS AI CLIENTI: casi pratici di note di credito

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

Il criterio del costo ammortizzato

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Copyright Esselibri S.p.A.

CAPITOLO TERZO LA CONTABILITÀ GENERALE Sommario: 1. Gli strumenti della contabilità generale. - 2. Dalla costituzione d impresa al bilancio di verifica. 1. GLI STRUMENTI DELLA CONTABILITÀ GENERALE A) La

CAPITOLO TERZO LA CONTABILITÀ GENERALE Sommario: 1. Gli strumenti della contabilità generale. - 2. Dalla costituzione d impresa al bilancio di verifica. 1. GLI STRUMENTI DELLA CONTABILITÀ GENERALE A) La

A.I.L.U.N. BILANCIO 2011. Associazione Istituzione Libera Università Nuorese. - Relazione del Consiglio Direttivo. - Bilancio Consolidato

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio.

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Rilevazioni in Co.Ge. di operazioni di compravendita

Esercitazioni svolte 2006 Scuola Duemila 73 Esercitazione n. 12 Rilevazioni in Co.Ge. di operazioni di compravendita Obiettivi, conoscenze e competenze Sapere: classificare e distinguere i conti in base

Esercitazioni svolte 2006 Scuola Duemila 73 Esercitazione n. 12 Rilevazioni in Co.Ge. di operazioni di compravendita Obiettivi, conoscenze e competenze Sapere: classificare e distinguere i conti in base

LA DISCIPLINA CIVILISTICA E FISCALE IN TEMA DI DEDUCIBILITA DELLE PERDITE SUI CREDITI DELL IMPRESA DIVENUTI INESIGIBILI.

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015)

") DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS. Nota integrativa al bilancio al 31/12/2012

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

PAGAMENTI RITARDATI NELLE TRANSAZIONI COMMERCIALI. INTERESSI MORATORI. ASPETTI CONTABILI E FISCALI

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

BILANCIO CONSUNTIVO DELL ESERCIZIO CHIUSO AL

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI Definizione, classificazione, rilevazione iniziale, valutazioni successive e rivalutazione dei valori, ammortamento ed eliminazione contabile delle attività materiali

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI Definizione, classificazione, rilevazione iniziale, valutazioni successive e rivalutazione dei valori, ammortamento ed eliminazione contabile delle attività materiali

PIANO DI LAVORO DI ECONOMIA AZIENDALE

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Perdite su crediti Il prospetto di UNICO 2014

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17)

Quinta settimana (punti sub 11-17)") ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

NET-SPRING S.R.L. Nota Integrativa al bilancio chiuso al 31/12/2008 redatta in forma abbreviata ai sensi dell'art. 2435-bis Codice Civile

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

CORSO DI CONTABILITA E BILANCIO II

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Nota integrativa al bilancio al 31/12/2015

Capitale sociale Euro 780.000 i. v. Nota integrativa al bilancio al 31/12/2015") g. Imp. 06206140961 Rea 1876757 MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Premessa Il presente bilancio, sottoposto al Vostro esame e alla Vostra

g. Imp. 06206140961 Rea 1876757 MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Premessa Il presente bilancio, sottoposto al Vostro esame e alla Vostra

Università degli Studi di Parma. Esempi. I crediti, i debiti e i fondi per rischi e oneri. I crediti - Esempio di cessione di crediti

Università degli Studi di Parma Esempi I crediti, i debiti e i fondi per rischi e oneri I crediti - Esempio di cessione di crediti L azienda cede crediti per Euro 250.000 e la società di factor accredita

Università degli Studi di Parma Esempi I crediti, i debiti e i fondi per rischi e oneri I crediti - Esempio di cessione di crediti L azienda cede crediti per Euro 250.000 e la società di factor accredita

Costo: comma 1-3. Circolante. Minore tra costo e mercato: comma 9. Definizioni Azioni partecipazioni

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

Camera di Commercio Industria Artigianato Agricoltura di LATINA

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

Fiscal Approfondimento La circolare di aggiornamento professionale

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

1 Bilancio d esercizio- Debiti

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

4 INCONTRI DICHIARATIVI

OFFERTA PACCHETTO 4 INCONTRI DICHIARATIVI ISCRIVITI ORA PER USUFRUIRE DEL FINANZIAMENTO DI FONDOPROFESSIONI Il rimborso è valido fino a esaurimento delle risorse disponibili BOLOGNA - FIRENZE - MILANO

OFFERTA PACCHETTO 4 INCONTRI DICHIARATIVI ISCRIVITI ORA PER USUFRUIRE DEL FINANZIAMENTO DI FONDOPROFESSIONI Il rimborso è valido fino a esaurimento delle risorse disponibili BOLOGNA - FIRENZE - MILANO

Biblioteca di Telepass + 2 o biennio TOMO a

UNITÀ F Scritture di assestamento, chiusura e riapertura dei conti Biblioteca di Telepass + 2 o biennio TOMO a Scritture di assestamento dei conti Documento Esercizi N.B. Quando non diversamente specificato,

UNITÀ F Scritture di assestamento, chiusura e riapertura dei conti Biblioteca di Telepass + 2 o biennio TOMO a Scritture di assestamento dei conti Documento Esercizi N.B. Quando non diversamente specificato,

Drive Rent S.p.A. Bilancio al 31 dicembre 2007

Drive Rent S.p.A. Sede legale: Via dei Missaglia 89, Milano Capitale sociale 167.000 i.v. Reg. Imp. di Milano REA n 1051463 C.F. 05941290156 Bilancio al 31 dicembre 2007 Bilancio al 31 Dicembre 2007 1

Drive Rent S.p.A. Sede legale: Via dei Missaglia 89, Milano Capitale sociale 167.000 i.v. Reg. Imp. di Milano REA n 1051463 C.F. 05941290156 Bilancio al 31 dicembre 2007 Bilancio al 31 Dicembre 2007 1

INCO.FARMA SPA BILANCIO DI ESERCIZIO AL 31/12/2012

INCO.FARMA SPA Codice fiscale 05029881215 Partita iva 05029881215 VIA TADDEO DA SESSA C.D - 80143 NAPOLI NA Numero R.E.A 728691 Registro Imprese di NAPOLI n. 05029881215 Capitale Sociale 155.580,00 di

INCO.FARMA SPA Codice fiscale 05029881215 Partita iva 05029881215 VIA TADDEO DA SESSA C.D - 80143 NAPOLI NA Numero R.E.A 728691 Registro Imprese di NAPOLI n. 05029881215 Capitale Sociale 155.580,00 di

I PROFILI FISCALI DEL RECESSO E DELLA LIQUIDAZIONE DELLA QUOTA DEL SOCIO DI SOCIETÀ DI CAPITALI

LE NOVITA DEL MODELLO UNICO 2012 a cura di: Ernesto Gatto I PROFILI FISCALI DEL RECESSO E DELLA LIQUIDAZIONE DELLA QUOTA DEL SOCIO DI SOCIETÀ DI CAPITALI Dott. Pasquale Saggese LE PRINCIPALI VARIABILI

LE NOVITA DEL MODELLO UNICO 2012 a cura di: Ernesto Gatto I PROFILI FISCALI DEL RECESSO E DELLA LIQUIDAZIONE DELLA QUOTA DEL SOCIO DI SOCIETÀ DI CAPITALI Dott. Pasquale Saggese LE PRINCIPALI VARIABILI

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

IAS 37 Accantonamenti, passività e attività potenziali

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Offerta prodotti IVA e IRAP

Offerta prodotti IVA e IRAP Comune di San Cesario di Lecce Alla c.a. del Sindaco. Alla c.a. del Responsabile Ufficio di Ragioneria. SERVIZIO DI RISPARMIO FISCALE Di seguito l approfondimento e presentazione

Offerta prodotti IVA e IRAP Comune di San Cesario di Lecce Alla c.a. del Sindaco. Alla c.a. del Responsabile Ufficio di Ragioneria. SERVIZIO DI RISPARMIO FISCALE Di seguito l approfondimento e presentazione

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

Fondo Pensione Aperto Vittoria Formula Lavoro

DOCUMNTO SUL RGM FSCAL Fondo Pensione Aperto Vittoria Formula Lavoro Per mantenere il tuo tenore di vita anche in pensione Fondo Pensione Aperto - Vittoria Formula Lavoro scritto all albo al n 22 Capogruppo

DOCUMNTO SUL RGM FSCAL Fondo Pensione Aperto Vittoria Formula Lavoro Per mantenere il tuo tenore di vita anche in pensione Fondo Pensione Aperto - Vittoria Formula Lavoro scritto all albo al n 22 Capogruppo

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa per l adesione al Fondo Pensioni Gruppo Banco Popolare. Il Fondo si assume la responsabilità della veridicità

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa per l adesione al Fondo Pensioni Gruppo Banco Popolare. Il Fondo si assume la responsabilità della veridicità

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

ASSIFERO - Associazione Italiana Fondazioni ed Enti di Erogazione NOTA INTEGRATIVA

NOTA INTEGRATIVA 1. PREMESSA Il presente bilancio, chiuso al 31 dicembre 2015, è stato redatto secondo le seguenti modalità: lo Stato Patrimoniale è conforme, con gli opportuni adattamenti, a quanto previsto

NOTA INTEGRATIVA 1. PREMESSA Il presente bilancio, chiuso al 31 dicembre 2015, è stato redatto secondo le seguenti modalità: lo Stato Patrimoniale è conforme, con gli opportuni adattamenti, a quanto previsto

Contabilità professionisti

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE

Associazione Gianmario Beretta per la lotta contro l'infarto - Como Cuore - ONLUS Via Rovelli, 8 22100 COMO BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE ATTIVITA' Mobili e macch. ordin. ufficio 6.459,38

Associazione Gianmario Beretta per la lotta contro l'infarto - Como Cuore - ONLUS Via Rovelli, 8 22100 COMO BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE ATTIVITA' Mobili e macch. ordin. ufficio 6.459,38

B. Indicatori relativi alle risorse economico-finanziarie

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

Fondazione Palazzo Strozzi Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

BILANCIO DI ESERCIZIO AL 31/12/2010

Società con unico socio Società soggetta a direzione e coordinamento da parte di Emi Holding S.p.A. con sede legale in Campobasso alla contrada Colle delle Api P.iva 00058820705 Codice fiscale 01418530703

Società con unico socio Società soggetta a direzione e coordinamento da parte di Emi Holding S.p.A. con sede legale in Campobasso alla contrada Colle delle Api P.iva 00058820705 Codice fiscale 01418530703

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39)

") RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 150.000,00 Valore nominale azioni 1,00 N. azioni 150.000 Socio

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 150.000,00 Valore nominale azioni 1,00 N. azioni 150.000 Socio

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI