LA DOMANDA DI SALUMI E DI ELABORATI A BASE DI CARNE:

|

|

|

- Bartolomeo Rota

- 5 anni fa

- Visualizzazioni

Transcript

1 LA DOMANDA DI SALUMI E DI ELABORATI A BASE DI CARNE: i nuovi orientamenti di acquisto delle famiglie Parma, 8 novembre 2012

2 L INELUTTABILITÀ DELLE CRISI Considerare tutte le crisi in genere come un obiezione, come qualcosa che bisogna eliminare è stupidità per eccellenza, nel complesso, una vera disgrazia nelle sue conseguenze una tale sciocchezza quasi come lo sarebbe la volontà di eliminare il maltempo Ecce Homo - Friedrich Nietzsche

3 1

4 CRISI = CAMBIAMENTO % di famiglie toccate dalla crisi economica 2/3 delle famiglie si sentono toccate dalla crisi in atto L appostamento del consumatore Nei primi 6 mesi del 2012 l influenza della crisi sulla situazione finanziaria personale, i risparmi, le scelte economiche e di allocazione del denaro della famiglia raggiungono la massima intensità Δ % tra aumenteranno e diminuiranno = -68 % di famiglie che aumenteranno/diminuiranno i consumi nei prossimi mesi

5 DA CONSUMATORE A GESTORE EQUILIBRATO DI RISORSE Il «downsizing» apre ad un nuovo approccio di consumo IL CONSUMATORE SPERIMENTA UNA MIGLIORE GESTIONE DI:..risorse economiche..bisogni e desideri (ordinare per priorità, scartare il superfluo)..del mantenimento del valore degli oggetti (conservare, riparare) Strategie di concessione Bio (+11%) Smartphone (+7%) Benessere e wellness nel 2011 Strategie più «dure» Alimentari (-1,1%) Tecnologia di consumo (-11,7%) Vestiario e calzature (-0,4%)

6 LE «NUOVE ROTTE» DELLA DOMANDA Le culture del consumo opportunità la capacità di rapportarsi in modo attivo e consapevole all offerta, di non sacrificare la qualità al prezzo, la disintermediazione d acquisto, la sfida e lo stimolo all autopricing sostenibilità la responsabilità come chiave di consumo autoriflessivo, la consapevolezza delle conseguenze sociali delle azioni individuali, l etica come criterio fondativo (ma non sufficiente) del consumare relazione il bisogno di condivisione, reciprocità e scambio, l adozione di beni e servizi di cittadinanza relazionali, le nuove forme di partecipazione comunitaria esperienza la centralità delle sensazioni nel rapporto con il consumo, l estetica come chiave d accesso culturale ai luoghi, il piacere di frequentare ambienti ricchi in chiave simbolica e carichi di significati, la smaterializzazione dei consumi

7 LE «NUOVE ROTTE» DELLA DOMANDA Gli stili del consumo

8 LE «NUOVE ROTTE» DELLA DOMANDA Gli stili del consumo

9 2

10 IL CONSUMO APPARENTE DI «PROTEICI» NEGLI ULTIMI 10 ANNI La destrutturazione dei pasti, l attenzione alla salute determinano una riduzione del consumo La di carni (in particolare rosse), ma è soprattutto la crisi economica a determinare un nuovo equilibrio. I driver di crescita appaiono la freschezza, la funzione d uso, l innovazione e il prezzo. tvma 02-11: -0,5% tvma 02-11: +0,8% tvma 02-11: -0,8% tvma 02-11: -1,5% tvma 02-11: 0,1% tvma 02-11: 1,4%

11 GLI ACQUISTI DELLE FAMIGLIE La direzione della domanda di «proteici» DI «PROTEICI» Accanto al calo dei prodotti di elevato prezzo unitario (pesce e carne bovina), si osserva la forte crescita degli elaborati di carne e dei formaggi (freschi e Dop) Var.% 2011/2008 diminuisce la domanda di pesce aumenta la domanda di elaborati aumenta la domanda di formaggi

cresce in media del 1,7% anno; osservando meglio, dopo")

12 LE QUOTE DI MKT (DOMESTICO) DELLE CARNI E DEI SALUMI Negli ultimi 6 anni il valore del mercato domestico (carne e salumi) cresce in media del 1,7% anno; osservando meglio, dopo una crescita nel periodo , risulta completamente fermo Gli acquisti delle famiglie, però, evidenziano alcuni «movimenti» interessanti. Quota mkt a volume

13 LE QUOTE DI MKT (DOMESTICO) DELLE CARNI E DEI SALUMI In valore, la crescita medio annua del mercato domestico dei salumi è stata del 3,1%, concentrata soprattutto nella parte iniziale del periodo. Quota mkt a valore

14 LA DINAMICA DEL MERCATO CARNI La crescita del valore del mercato domestico degli ultimi 6 anni è sostenuta dalla carne di pollo e suina (quest ultima anche grazie ad un taglio medio annuo dei prezzi del 1,2%) e da elaborati misti. Nei primi otto mesi del 2012 solo il pollo mantiene inalterata la tendenza. L evoluzione (tvma %) gen-ago 2012/2011(var. %)

. Crescono soprattutto i salumi a D.O., l affettato, il trancio e (meno) il cubettato. L evoluzione 2005-2011 (tvma %) gen-ago 2012/2011(var. %)")

15 LA DINAMICA DEL MERCATO CARNI SUINE E SALUMI Tra le carni suine, gli elaborati si espandono in volume tenendo bene anche in termini di valore ma con una dinamica che si esaurisce nel periodo, facendo segnare un 5,7% nel 2011 (-6,6% valore). Crescono soprattutto i salumi a D.O., l affettato, il trancio e (meno) il cubettato. L evoluzione (tvma %) gen-ago 2012/2011(var. %)

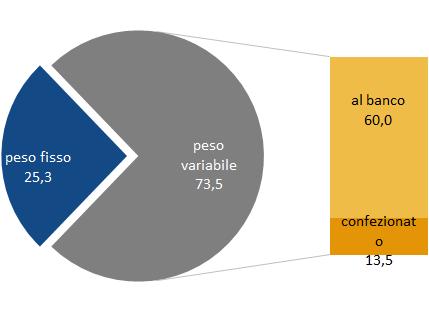

16 gen-ago 2012/2011 (var. %) L evoluzione (tvma %) LA DINAMICA DEL MERCATO DEI SALUMI Tra i salumi, la crescita ha interessato in misura maggiore le D.O. e i prodotti a peso fisso, per i quali la crescita risulta sostenuta in tutto il periodo. Nel peso variabile, crescono i prodotti confezionati. Nella prima parte del 2012 la crescita del confezionato appare rilevante.

17 LE QUOTE DI MKT (DOMESTICO) DEI SALUMI La segmentazione del mercato dei salumi: le vendite al banco sono ancora più rilevanti. In valore le D.O. pesano circa il 40%. Quota mkt a valore % nel ,8% nel % nel ,2% nel 2005

18 VALORE (000 euro) VOLUME (tonnellate) I SEGMENTI «EMERGENTI» Tra i prodotti a maggiore VA, gli affettati sperimentano la crescita medio annua maggiore.. +13,6% +2,7% +15,1% +3,7%

19 IL PROFILO DEL CONSUMATORE: SUINA ELABORATA

20 IL PROFILO DEL CONSUMATORE: SALUMI

21 3

22 I «NUMERI» DEI SALUMI D.O. VS IL TOTALE DEI SALUMI Il mercato delle D.O. vale oltre il 39% del mercato dei salumi. La penetrazione tra le famiglie è la medesima, mentre l acquisto medio (circa 1/3) e l intervallo d acquisto (circa il triplo) ne condizionano le performance 2011 tot. salumi salumi D.O. D.O. vs tot. salumi Volume (t) % Valore (mil. ) % Famiglie acquirenti % Universo Penetrazione assoluta 99,8% 98,3% 99% Frequenza d'acquisto (n atti) 68,5 23,6 34% Acquisto medio (kg) 16,9 5,6 33% Intervallo d'acquisto (gg) 5,3 15,5 2,9x

sviluppano un acquisto del 30% del mercato; i medio a.")

23 LA CURVA DI CONCENTRAZIONE DEI SALUMI A D.O. I salumi «segmentano» meno il mercato rispetto alle carni: gli alto acq. (10%) sviluppano un acquisto del 30% del mercato; i medio a. il 40% (30%). Rispetto al 2005 si rileva una tendenza al riallineamento: ad una contrazione degli acquisti degli alto e medi a., corrisponde una crescita dei basso a

. Rispetto al 2005 si rileva una crescita dell acquisto medio di salumi a D.O. per gli acquirenti più affezionati, ma una contrazione per i BA e gli occasionali.")

24 ACQUISTO MEDIO E QUOTA DI MERCATO DEI SALUMI A D.O. Per gli AA e MA pur con un acquisto medio molto diverso si osserva una notevole affezione verso i salumi a D.O (un incidenza elevata rispetto al totale dei salumi acquistati, pari a circa il 40%). Rispetto al 2005 si rileva una crescita dell acquisto medio di salumi a D.O. per gli acquirenti più affezionati, ma una contrazione per i BA e gli occasionali.

25 2011 quote a volume PROFILO CLASSI ACQUIRENTI DEI Univers o Salumi D.O SALUMI A D.O. quote a volume AA MA BA Occ. indice % di scostamento vs. universo tot. AA MA BA Occ. acq. aree geografiche Nord Ovest 28,5 28,9 42,2 34,4 28,9 14, Nord Est 19,8 19,6 20,2 25,6 19,5 11, Centro + Sardegna 22,4 22,6 15,7 20,3 24, Sud 29,2 28, ,7 26,9 49, età responsabile acquisti fino a 34 anni 12,7 13,0 7,8 10,6 16,0 13, da 35 a 44 anni 21,1 20,5 21,6 23,3 20,4 15, da 45 a 54 anni 18,4 19,9 29,3 24,1 17,3 14, da 55 a 64 anni 16,7 16,5 16,8 17,8 15,7 16, oltre 64 31,1 30,0 24,6 24,2 30,5 40, classe socioeconomica alta 15,0 14,8 11, ,8 15, medio alta 20,0 19,9 16,4 22,5 20,4 16, media 30,0 29,8 30,8 28,5 30,1 30, medio bassa 20,0 20,2 19,6 18,6 20,3 22, bassa 15,0 15,4 21,7 15,3 14,3 14,

26 ORIENTAMENTO AI CANALI DEI SALUMI A D.O. L orientamento ai canali degli acquirenti di salumi a D.O. evidenzia una netta predominanza del canale moderno (super) che sviluppa i ¾ del mercato. Gli AA frequentano maggiormente iper e tradiz.+specializzati quote a volume quote a volume indice % di scostamento vs. totale acq. salumi D.O. Salumi D.O. AA MA BA Occ. AA MA BA Occ. iper 12,9 15,4 12,4 11,9 10, super 49,2 44,4 52, , discount 12,2 8,6 13,4 13,1 14, tradiz.+specializzati 15,4 20,9 12,8 13,8 14, ambulanti 3,5 5,4 2,8 3, altro 6,9 5,4 6,1 7,9 11,

27 IL REPERTORIO D ACQUISTO DEI SALUMI A D.O. Nel 2011 il repertorio d acquisto degli AA ha privilegiato rispetto alla media prosciutto e salame. Per tutte le altre classi di acquirenti il repertorio è più spostato rispetto alla media verso speck, mortadella, ecc. 2011

28 4

29 QUALI SPUNTI PER UNA RIFLESSIONE Verso un «nuovo» consumatore L impatto più importante della crisi sul consumatore oltre al disagio economico è la perdita di fiducia, data l incertezza sulla durata della crisi e la mancanza di un progetto Le nuove rotte della domanda evidenziano l importanza della disintermediazione, dell etica e della responsabilità di consumo, della relazione, dell esperienza Nell alimentare il cambiamento degli stili di consumo guida verso salute e benessere, comodità e coscienza ecologica. Inoltre, si evidenzia un atteggiamento di polarizzazione che genererà un trading-up/down sugli acquisiti con prodotti low cost e premium acquistati contemporaneamente. Alcuni elementi influenzeranno, la direzione della domanda: marcata propensione al risparmio maggiore consapevolezza verso i temi ecologici, etici e sociali (rifiuto a spendere di più) difficoltà per i prodotti premium a tenere il mercato (solo alla vera distintività e al valore aggiunto verrà riconosciuto un prezzo maggiore), con una crescente tendenza a piccole concessioni su prodotti specifici maggiore richiesta time saving, cioè contenuto di servizio dei prodotti (cibi pronti, monodosi, multiuso), pur in presenza di una riluttanza a spendere di più scelta dell'ambiente domestico per trascorrere il tempo libero con conseguente calo dei consumi fuori casa.

.")

30 QUALI SPUNTI PER UNA RIFLESSIONE Anticipare o subire il mercato? I salumi e le carni suine possono intercettare in parte queste tendenze, a patto che Interventi sul prodotto. L offerta del fresco può essere segmentata per rispondere meglio alle mutate esigenze della domanda (p.e. suino leggero?). L offerta ad eccezione della recente congiuntura favorevole del mercato risulta «strozzata» dalle ripetute crisi, generate da un eccessiva concentrazione verso un unico prodotto. elaborati, prodotto light (< colesterolo), ecc. Interventi di promozione/comunicazione. Le famiglie italiane la cui domanda è piuttosto stabile, oltre a caratteristiche organolettiche e budget, possono essere sollecitate su aspetti nutrizionali, etici e di sicurezza alimentare, con l obiettivo di: superare il vuoto di comunicazione su Dop/Igp, in modo metodico e strutturato su: elementi qualitativi distintivi, peculiarità del processo produttivo, garanzie comunicando la vicinanza della carne fresca alle necessità light di alimentazione (leggerezza, benessere) consolidare il ruolo del prodotto nella dieta, attraverso azioni di LP: educazione alimentare nelle scuole, iniziative di educazione gastronomica, formazione continuativa degli operatori (banconisti, ristoratori, trader, giornalisti, ecc.) gestendo il ruolo di «consulenza» presso il p.to vendita (aspetti nutrizionali, alimentazione e benessere) o favorendo l apertura di negozi dedicati (anche temporary shop in particolari periodi o sedi)

Regioni")

31 I SERVIZI WEB: ISMEA, attraverso l area web Ismea servizi, si propone di ed i diversi utenti tra i numeri e le informazioni dell agroalimentare nazionale ed internazionale, rispondendo ad una richiesta di: le Istituzioni: MiPAAF (piani di settore) Regioni (osservatori regionali) gli operatori di mercato: ABI (Istituti di credito) GDO imprese Le distintività la facilità di accesso/navigazione; la multimedialità e la co-creazione di servizi (logica web 2.0); La diffusione delle informazioni; La personalizzazione dei servizi.

32 GRAZIE PER LA VOSTRA ATTENZIONE Area MERCATI

IL MERCATO DELLE PESCHE E NETTARINE

IL MERCATO DELLE PESCHE E NETTARINE tendenze recenti e dinamiche attese Bologna, 27 febbraio 2013 QUALI ELEMENTI DI CRITICITÀ elevata deperibilità del prodotto che rende difficile lo stoccaggio ed impossibile

IL MERCATO DELLE PESCHE E NETTARINE tendenze recenti e dinamiche attese Bologna, 27 febbraio 2013 QUALI ELEMENTI DI CRITICITÀ elevata deperibilità del prodotto che rende difficile lo stoccaggio ed impossibile

Vogliadi «rinascita» Presentazione di scenario GfK Panel Services. Bologna, 9 giugno 2014

Vogliadi «rinascita» Presentazione di scenario GfK Panel Services Bologna, 9 giugno 2014 Un 2013 ancora difficile per l Italia il PIL si contrae del -1,8% dopo la flessione del -2,4% del 2012 si attende

Vogliadi «rinascita» Presentazione di scenario GfK Panel Services Bologna, 9 giugno 2014 Un 2013 ancora difficile per l Italia il PIL si contrae del -1,8% dopo la flessione del -2,4% del 2012 si attende

I consumi alimentari: evoluzione strutturale, nuove tendenze, risposte alla crisi. Roma, 27 settembre 2011

I consumi alimentari: evoluzione strutturale, nuove tendenze, risposte alla crisi Roma, 27 settembre 2011 LA SPESA TRA PREZZI E QUANTITA 1) Quota in valore. Fonte: Ismea, Panel famiglie. IL PANIERE DELLA

I consumi alimentari: evoluzione strutturale, nuove tendenze, risposte alla crisi Roma, 27 settembre 2011 LA SPESA TRA PREZZI E QUANTITA 1) Quota in valore. Fonte: Ismea, Panel famiglie. IL PANIERE DELLA

FORMAGGI E LATTICINI. La domanda nazionale: comportamenti d acquisto e dinamiche recenti. Cremona, 27 ottobre 2011

FORMAGGI E LATTICINI La domanda nazionale: comportamenti d acquisto e dinamiche recenti Cremona, 27 ottobre 2011 1 I CAMBIAMENTI DELLA DOMANDA INTERNA La crisi e i nuovi modelli di consumo Risparmio netto

FORMAGGI E LATTICINI La domanda nazionale: comportamenti d acquisto e dinamiche recenti Cremona, 27 ottobre 2011 1 I CAMBIAMENTI DELLA DOMANDA INTERNA La crisi e i nuovi modelli di consumo Risparmio netto

Carni di vitello 2017

1 Carni di vitello 2017 Tendenze e dinamiche recenti dei consumi del comparto Marzo 2018 In ripresa i consumi nel 2017 Dopo 5 anni di flessioni finalmente un inversione di tendenza Gli acquisti di carne

1 Carni di vitello 2017 Tendenze e dinamiche recenti dei consumi del comparto Marzo 2018 In ripresa i consumi nel 2017 Dopo 5 anni di flessioni finalmente un inversione di tendenza Gli acquisti di carne

Gli effetti della crisi Bse nel mercato della carne bovina

Gli effetti della crisi Bse nel mercato della carne bovina Claudio Federici Roma, 21 giugno 2001 la fase agricola il valore della produzione agricoltura 82.061 mld zootecnia 26.934 mld avicoli 13% altro

Gli effetti della crisi Bse nel mercato della carne bovina Claudio Federici Roma, 21 giugno 2001 la fase agricola il valore della produzione agricoltura 82.061 mld zootecnia 26.934 mld avicoli 13% altro

I PRODOTTI BIOLOGICI NELLA SPESA DEGLI ITALIANI FOCUS SUI CONSUMI NEL MERCATO NAZIONALE AGGIORNAMENTO A GIUGNO 2018

I PRODOTTI BIOLOGICI NELLA SPESA DEGLI ITALIANI FOCUS SUI CONSUMI NEL MERCATO NAZIONALE AGGIORNAMENTO A GIUGNO 2018 Settembre 2018 AGROALIMENTARE E BIOLOGICO La spesa italiana per l agroalimentare Gli

I PRODOTTI BIOLOGICI NELLA SPESA DEGLI ITALIANI FOCUS SUI CONSUMI NEL MERCATO NAZIONALE AGGIORNAMENTO A GIUGNO 2018 Settembre 2018 AGROALIMENTARE E BIOLOGICO La spesa italiana per l agroalimentare Gli

BIOLOGICO ITALIANO UN FOCUS SU CONSUMI E PREZZI NEL MERCATO NAZIONALE ISMEA.

BIOLOGICO ITALIANO UN FOCUS SU CONSUMI E PREZZI NEL MERCATO NAZIONALE ISMEA www.ismeamercati.it www.sinab.it Antonella Giuliano Roma, 9 settembre 2016 FOCUS DI ANALISI Il contesto socio economico La domanda

BIOLOGICO ITALIANO UN FOCUS SU CONSUMI E PREZZI NEL MERCATO NAZIONALE ISMEA www.ismeamercati.it www.sinab.it Antonella Giuliano Roma, 9 settembre 2016 FOCUS DI ANALISI Il contesto socio economico La domanda

GfK Group Ad Hoc Research Topic. Name of the speaker. I CONSUMI FAMILIARI DI FORMAGGI DOP Bra, 18 settembre 2011

17 September 2003 GfK Group Ad Hoc Research Topic. Name of the speaker I CONSUMI FAMILIARI DI FORMAGGI DOP Bra, 18 settembre 2011 Il Panel Famiglie Eurisko 2 8,000 famiglie / 20000 individui rappresentativi

17 September 2003 GfK Group Ad Hoc Research Topic. Name of the speaker I CONSUMI FAMILIARI DI FORMAGGI DOP Bra, 18 settembre 2011 Il Panel Famiglie Eurisko 2 8,000 famiglie / 20000 individui rappresentativi

I NUMERI DEL LATTE BIO

I NUMERI DEL LATTE BIO ENRICO DE RUVO ISMEA Bologna, 2 febbraio 2016 www.ismea.it www.ismeaservizi.it AGENDA Inumeristrutturalidelbio Il valore del mercato bio e le dinamicherecenti La struttura e la domanda

I NUMERI DEL LATTE BIO ENRICO DE RUVO ISMEA Bologna, 2 febbraio 2016 www.ismea.it www.ismeaservizi.it AGENDA Inumeristrutturalidelbio Il valore del mercato bio e le dinamicherecenti La struttura e la domanda

Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO

In sintesi Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO Continua la crescita della domanda di prodotti biologici confezionati nella GDO. Secondo i dati del Panel delle

In sintesi Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO Continua la crescita della domanda di prodotti biologici confezionati nella GDO. Secondo i dati del Panel delle

Dicembre 2010 n. 1/11 9 marzo Le tendenze degli acquisti domestici agroalimentari

Consumi n. 1/11 9 marzo 2011 Le tendenze degli acquisti domestici agroalimentari 1. La spesa agroalimentare nel periodo gennaio-dicembre 2010....1 2. L andamento degli acquisti domestici mensili... 2 3.

Consumi n. 1/11 9 marzo 2011 Le tendenze degli acquisti domestici agroalimentari 1. La spesa agroalimentare nel periodo gennaio-dicembre 2010....1 2. L andamento degli acquisti domestici mensili... 2 3.

IV Gamma: prospettive e opportunità nel mercato che cambia Raffaello Bernardi

Parma 27 Ottobre 2016 IV Gamma: prospettive e opportunità nel mercato che cambia Raffaello Bernardi Sommario c c c Lo scenario del mercato Il monitoraggio della categoria in GDO Key learning Lo scenario

Parma 27 Ottobre 2016 IV Gamma: prospettive e opportunità nel mercato che cambia Raffaello Bernardi Sommario c c c Lo scenario del mercato Il monitoraggio della categoria in GDO Key learning Lo scenario

LA DOMANDA DI CARNE BOVINA IN ITALIA: DALL ANALISI ALLA STRATEGIA PER STIMOLARE LA RIPRESA DEI CONSUMI

LA DOMANDA DI CARNE BOVINA IN ITALIA: DALL ANALISI ALLA STRATEGIA PER STIMOLARE LA RIPRESA DEI CONSUMI Il cambiamento del consumo (e la crisi) mutano il rapporto tra la carne bovina e gli italiani bozza

LA DOMANDA DI CARNE BOVINA IN ITALIA: DALL ANALISI ALLA STRATEGIA PER STIMOLARE LA RIPRESA DEI CONSUMI Il cambiamento del consumo (e la crisi) mutano il rapporto tra la carne bovina e gli italiani bozza

Le vendite al dettaglio del segmento degli ortaggi IV gamma e degli ortaggi freschi a peso fisso: dinamiche recenti e tendenze future.

Le vendite al dettaglio del segmento degli ortaggi IV gamma e degli ortaggi freschi a peso fisso: dinamiche recenti e tendenze future Nei primi quattro mesi del 2017 le vendite di ortaggi IV gamma in Italia

Le vendite al dettaglio del segmento degli ortaggi IV gamma e degli ortaggi freschi a peso fisso: dinamiche recenti e tendenze future Nei primi quattro mesi del 2017 le vendite di ortaggi IV gamma in Italia

L AGROALIMENTARE ITALIANO BIOLOGICO

L AGROALIMENTARE ITALIANO BIOLOGICO FOCUS SUI CONSUMI BIO NEL MERCATO NAZIONALE Confagricoltura, 25 Ottobre 2017 (Euro) QUANTO SI SPENDE PER IL CIBO? SPESA MEDIA MENSILE PER ALIMENTI E BEVANDE PER RIPARTIZIONE

L AGROALIMENTARE ITALIANO BIOLOGICO FOCUS SUI CONSUMI BIO NEL MERCATO NAZIONALE Confagricoltura, 25 Ottobre 2017 (Euro) QUANTO SI SPENDE PER IL CIBO? SPESA MEDIA MENSILE PER ALIMENTI E BEVANDE PER RIPARTIZIONE

LE VENDITE AL DETTAGLIO DEI PRODOTTI BIOLOGICI. Area Agroalimentare - Nomisma

LE VENDITE AL DETTAGLIO DEI PRODOTTI BIOLOGICI Area Agroalimentare - Nomisma IL MERCATO INTERNAZIONALE DEL BIO MONDO: LE VENDITE DI PRODOTTI BIO (mrd dollari) 70 60 FOOD 59,1 +258% 2000-2012 62,9 64,0

LE VENDITE AL DETTAGLIO DEI PRODOTTI BIOLOGICI Area Agroalimentare - Nomisma IL MERCATO INTERNAZIONALE DEL BIO MONDO: LE VENDITE DI PRODOTTI BIO (mrd dollari) 70 60 FOOD 59,1 +258% 2000-2012 62,9 64,0

LA DIREZIONE DELLA DOMANDA DOMESTICA DI PRODOTTI AVICOLI. Forlì, 8 aprile 2011

LA DIREZIONE DELLA DOMANDA DOMESTICA DI PRODOTTI AVICOLI Forlì, 8 aprile 2011 1 UNA LENTA USCITA DALLA CRISI L analisi di Roubini «Fra gli elementi positivi, esiste una situazione economica migliore di

LA DIREZIONE DELLA DOMANDA DOMESTICA DI PRODOTTI AVICOLI Forlì, 8 aprile 2011 1 UNA LENTA USCITA DALLA CRISI L analisi di Roubini «Fra gli elementi positivi, esiste una situazione economica migliore di

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA Le dinamiche recenti www.ismea.it www.ismeamercati.it 10/05/2017 1 PRODUZIONE, MERCATO ALL ORIGINE www.ismea.it www.ismeamercati.it TREND DELLE SUPERFICI INVESTITE

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA Le dinamiche recenti www.ismea.it www.ismeamercati.it 10/05/2017 1 PRODUZIONE, MERCATO ALL ORIGINE www.ismea.it www.ismeamercati.it TREND DELLE SUPERFICI INVESTITE

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

Settimana 20 sto 2012 numero 5/12 14 settembre 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi alla quarta settimana di agosto (20-26

Settimana 20 sto 2012 numero 5/12 14 settembre 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi alla quarta settimana di agosto (20-26

SCHEDA SETTORE: PRODOTTI DOP-IGP

SCHEDA SETTORE: PRODOTTI DOP-IGP Le dimensioni Le caratteristiche della filiera L outlook www.ismea.it www.ismeaservizi.it 1 LE DIMENSIONI www.ismea.it www.ismeaservizi.it I RICONOSCIMENTI NELL UE NUMERO

SCHEDA SETTORE: PRODOTTI DOP-IGP Le dimensioni Le caratteristiche della filiera L outlook www.ismea.it www.ismeaservizi.it 1 LE DIMENSIONI www.ismea.it www.ismeaservizi.it I RICONOSCIMENTI NELL UE NUMERO

SETTORE PRODOTTI BIOLOGICI

SETTORE PRODOTTI BIOLOGICI Scheda di settore www.ismea.it www.ismeaservizi.it Aggiornamento: settembre 2014 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it www.ismeaservizi.it I NUMERI DELLA FILIERA struttura

SETTORE PRODOTTI BIOLOGICI Scheda di settore www.ismea.it www.ismeaservizi.it Aggiornamento: settembre 2014 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it www.ismeaservizi.it I NUMERI DELLA FILIERA struttura

Convegno Beef Quality 10 Novembre 2011

1 Convegno Beef Quality 10 Novembre 2011 Marco Guerrieri Responsabile settore carni Coop Italia La storia di Coop..oltre 150 anni di storia Torino, 1854 2011 Coop da primo spaccio cooperativo a primo gruppo

1 Convegno Beef Quality 10 Novembre 2011 Marco Guerrieri Responsabile settore carni Coop Italia La storia di Coop..oltre 150 anni di storia Torino, 1854 2011 Coop da primo spaccio cooperativo a primo gruppo

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

Settimana 16 lio 2012 numero 4/12 30 luglio 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio della terza settimana di luglio (16 - lio) rispetto alla precedente (9-15

Settimana 16 lio 2012 numero 4/12 30 luglio 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio della terza settimana di luglio (16 - lio) rispetto alla precedente (9-15

La crescita del biologico nel mercato italiano ed internazionale

La crescita del biologico nel mercato italiano ed internazionale FRANCESCO GIARDINA Piacenza, 1 dicembre 2017 MiPAAF - Direzione generale per la promozione della qualità agroalimentare e dell'ippica Variazione

La crescita del biologico nel mercato italiano ed internazionale FRANCESCO GIARDINA Piacenza, 1 dicembre 2017 MiPAAF - Direzione generale per la promozione della qualità agroalimentare e dell'ippica Variazione

In crescita i consumi di carni avicole nel quinquennio

In crescita i consumi di carni avicole nel quinquennio 2016-2012 Il comparto avicolo ha dimostrato di essere un modello produttivo efficiente con risultati spesso migliori rispetto agli altri afferenti

In crescita i consumi di carni avicole nel quinquennio 2016-2012 Il comparto avicolo ha dimostrato di essere un modello produttivo efficiente con risultati spesso migliori rispetto agli altri afferenti

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

Settimana 24 tembre 2012 numero 7/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi all ultima settimana di settembre (24 30 settembre)

Settimana 24 tembre 2012 numero 7/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi all ultima settimana di settembre (24 30 settembre)

Nel corso del 2006 il patrimonio

Bilancio 2006 delle carni suine: quotazioni, produzione, export e consumi Vania Corazza Foto Gianni Volpi Com è andato nel 2006 il settore delle carni suine? Tutti i dettagli in questa approfondita analisi

Bilancio 2006 delle carni suine: quotazioni, produzione, export e consumi Vania Corazza Foto Gianni Volpi Com è andato nel 2006 il settore delle carni suine? Tutti i dettagli in questa approfondita analisi

L evoluzione del mercato delle DOP e IGP. Enrico De Ruvo Roma, 18 settembre 2012

L evoluzione del mercato delle DOP e IGP Enrico De Ruvo Roma, 18 settembre 2012 1 I numeri del mercato delle Dop e Igp nel 2010 Variabile Valore Var. 10/09 Produzione certificata 1,24 milioni di tonnellate

L evoluzione del mercato delle DOP e IGP Enrico De Ruvo Roma, 18 settembre 2012 1 I numeri del mercato delle Dop e Igp nel 2010 Variabile Valore Var. 10/09 Produzione certificata 1,24 milioni di tonnellate

Gennaio 2017 RAPPORTO VEGAN ITALIA OSSERVATORIO VEGANOK V E G A N O K

Gennaio 2017 RAPPORTO VEGAN ITALIA OSSERVATORIO VEGANOK IL CONTESTO IL MERCATO VEGAN I VEGAN NON SOLO VEGAN -1,0% CONSUMI ALIMENTARI NEI PRIMI 10 MESI DEL 2016 LA SPESA DELLE FAMIGLIE PER GLI ACQUISTI

Gennaio 2017 RAPPORTO VEGAN ITALIA OSSERVATORIO VEGANOK IL CONTESTO IL MERCATO VEGAN I VEGAN NON SOLO VEGAN -1,0% CONSUMI ALIMENTARI NEI PRIMI 10 MESI DEL 2016 LA SPESA DELLE FAMIGLIE PER GLI ACQUISTI

CONSUMI E DIMENSIONI DEL

CONSUMI E DIMENSIONI DEL BIOLOGICO IN ITALIA FABIO DEL BRAVO ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto Le dinamiche recenti Il valore del mercato bio Il ruolo della GDO

CONSUMI E DIMENSIONI DEL BIOLOGICO IN ITALIA FABIO DEL BRAVO ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto Le dinamiche recenti Il valore del mercato bio Il ruolo della GDO

Rapporto sulla Marca del Distributore XII Edizione

Rapporto sulla Marca del Distributore 2016 XII Edizione Fig. 1.1A Evoluzione della quota di mercato della nel Largo Consumo negli ultimi cinque anni (Iper + Super + LSP) (% su totale valore vendite di

Rapporto sulla Marca del Distributore 2016 XII Edizione Fig. 1.1A Evoluzione della quota di mercato della nel Largo Consumo negli ultimi cinque anni (Iper + Super + LSP) (% su totale valore vendite di

Acquisti Domestici: Latte e derivati (1)

") Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Latte e derivati (1) N. 5 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Latte e derivati (1) N. 5 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

VENDERE ORGANIC : QUALI

VENDERE ORGANIC : QUALI MERCATI, QUALI CANALI, QUALI PREZZI ENRICO DE RUVO ISMEA 28 ottobre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto e il valore del mercato bio Le dinamiche recenti Il

VENDERE ORGANIC : QUALI MERCATI, QUALI CANALI, QUALI PREZZI ENRICO DE RUVO ISMEA 28 ottobre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto e il valore del mercato bio Le dinamiche recenti Il

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

Settimana 2 8 lio 2012 numero 3/12 23 lio 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE Il confronto fra l andamento dei prezzi al dettaglio relativi alla prima settimana di lio (2-8 lio)

Settimana 2 8 lio 2012 numero 3/12 23 lio 2012 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE Il confronto fra l andamento dei prezzi al dettaglio relativi alla prima settimana di lio (2-8 lio)

Tendenze & mercato delle produzioni biologiche

Tendenze & mercato delle produzioni biologiche In Europa 280.000 aziende agricole biologiche, 48.650 delle quali in Italia 65% degli agricoltori biologici italiani ha meno di 50 anni (solo il 14% nell

Tendenze & mercato delle produzioni biologiche In Europa 280.000 aziende agricole biologiche, 48.650 delle quali in Italia 65% degli agricoltori biologici italiani ha meno di 50 anni (solo il 14% nell

CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE

Osservatorio regionale del commercio CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE GENNAIO 2013 Osservatorio Commercio N IT 231513 Confronti

Osservatorio regionale del commercio CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE GENNAIO 2013 Osservatorio Commercio N IT 231513 Confronti

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

\Settimana 25 giugno 1 luglio 2012 numero 2/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE Il confronto fra l andamento dei prezzi al dettaglio relativi alla settimana compresa tra il 25 giugno-1

\Settimana 25 giugno 1 luglio 2012 numero 2/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE Il confronto fra l andamento dei prezzi al dettaglio relativi alla settimana compresa tra il 25 giugno-1

Acquisti Domestici: Ortaggi freschi (1)

") Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Ortaggi freschi (1) N. 11 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Ortaggi freschi (1) N. 11 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

LA MARCA DEL DISTRIBUTORE: OPPORTUNITA' PER IL CONSUMATORE E MOTORE DI CRESCITA PER L'ECONOMIA

1 LA MARCA DEL DISTRIBUTORE: OPPORTUNITA' PER IL CONSUMATORE E MOTORE DI CRESCITA PER L'ECONOMIA GUIDO CRISTINI- ORDINARIO DI MARKETING, UNIVERSITA DI PARMA MARCA-BOLOGNAFIERE, 18 GENNAIO 2012 AGENDA 1.

1 LA MARCA DEL DISTRIBUTORE: OPPORTUNITA' PER IL CONSUMATORE E MOTORE DI CRESCITA PER L'ECONOMIA GUIDO CRISTINI- ORDINARIO DI MARKETING, UNIVERSITA DI PARMA MARCA-BOLOGNAFIERE, 18 GENNAIO 2012 AGENDA 1.

Generare Valore Attraverso Il Freschissimo

Generare Valore Attraverso Il Freschissimo Le strategie della GDO in rapporto ai nuovi modelli di acquisto e consumo MARCAbyBolognaFiere 16 Gennaio 2013 Salvatore Garipoli s.garipoli@sgmarketing.it Raffaello

Generare Valore Attraverso Il Freschissimo Le strategie della GDO in rapporto ai nuovi modelli di acquisto e consumo MARCAbyBolognaFiere 16 Gennaio 2013 Salvatore Garipoli s.garipoli@sgmarketing.it Raffaello

Acquisti Domestici: Carne (1)

") Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Carne (1) N. 4 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici di

Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Carne (1) N. 4 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici di

SCENARI 2015 PER IL SETTORE AGROALIMENTARE ITALIANO. Liberalizzazione dei mercati e crescita economica: prospettive per il settore agroalimentare

SCENARI 2015 PER IL SETTORE AGROALIMENTARE ITALIANO Liberalizzazione dei mercati e crescita economica: prospettive per il settore agroalimentare Federalimentare Ismea Centro Studi Confindustria Settembre

SCENARI 2015 PER IL SETTORE AGROALIMENTARE ITALIANO Liberalizzazione dei mercati e crescita economica: prospettive per il settore agroalimentare Federalimentare Ismea Centro Studi Confindustria Settembre

IL GAL GÖLEM IN COLLABORAZIONE CON. LA PROVINCIA DI BRESCIA Assessorato all Agricoltura PROPONE

IL GAL GÖLEM IN COLLABORAZIONE CON LA PROVINCIA DI BRESCIA Assessorato all Agricoltura PROPONE Percorso informativo per operatori della ristorazione collettiva a sostegno della conoscenza dei prodotti

IL GAL GÖLEM IN COLLABORAZIONE CON LA PROVINCIA DI BRESCIA Assessorato all Agricoltura PROPONE Percorso informativo per operatori della ristorazione collettiva a sostegno della conoscenza dei prodotti

Tracciabilità dell olio di oliva è tutela della produzione di qualità

Il commercio internazionale dell olio di oliva Cooperazione inteteritoriale nel settore olivicolo Tracciabilità dell olio di oliva è tutela della produzione di qualità ITALIA CROCEVIA DELL OLIO DI OLIVA

Il commercio internazionale dell olio di oliva Cooperazione inteteritoriale nel settore olivicolo Tracciabilità dell olio di oliva è tutela della produzione di qualità ITALIA CROCEVIA DELL OLIO DI OLIVA

Il Take Away segmenta il mercato?

Il Take Away segmenta il mercato? Cibus, 8 Maggio 2012 1 Agenda Introduzione al comparto Fresco Il mercato dei formaggi Il fenomeno Take Away: Chi sono i suoi consumatori Il comportamento d acquisto di

Il Take Away segmenta il mercato? Cibus, 8 Maggio 2012 1 Agenda Introduzione al comparto Fresco Il mercato dei formaggi Il fenomeno Take Away: Chi sono i suoi consumatori Il comportamento d acquisto di

Convegno CENTRO CONGRESSI CCIAA TORINO FILIERA CARNE BOVINA. Silvana Russo

Convegno CENTRO CONGRESSI CCIAA TORINO FILIERA CARNE BOVINA Silvana Russo CRAI: LA PRESENZA GEOGRAFICA CRAI sviluppa un fatturato alle casse di 3.200 mio/euro con una superficie di vendita pari a ca. 691.240

Convegno CENTRO CONGRESSI CCIAA TORINO FILIERA CARNE BOVINA Silvana Russo CRAI: LA PRESENZA GEOGRAFICA CRAI sviluppa un fatturato alle casse di 3.200 mio/euro con una superficie di vendita pari a ca. 691.240

L impatto del digitale su industria e distribuzione alimentare. M i l a n o, 1 6 F e b b r a i o 2017

L impatto del digitale su industria e distribuzione alimentare M i l a n o, 1 6 F e b b r a i o 2017 ITALIA: IL PAESE DEI CONTRASTI 5 Rank Globale per 213 POTERE DI ACQUISTO TRA LE GENERAZIONI Aspettativa

L impatto del digitale su industria e distribuzione alimentare M i l a n o, 1 6 F e b b r a i o 2017 ITALIA: IL PAESE DEI CONTRASTI 5 Rank Globale per 213 POTERE DI ACQUISTO TRA LE GENERAZIONI Aspettativa

Il biologico in Italia ed evoluzione dei canali distributivi. Enrico De Ruvo Ismea Milano, 10 maggio 2011

Il biologico in Italia ed evoluzione dei canali distributivi Enrico De Ruvo Ismea Milano, 10 maggio 2011 Il contesto internazionale Le prime dieci nazioni per superfici bio nel 2009 (milioni di ha) Australia

Il biologico in Italia ed evoluzione dei canali distributivi Enrico De Ruvo Ismea Milano, 10 maggio 2011 Il contesto internazionale Le prime dieci nazioni per superfici bio nel 2009 (milioni di ha) Australia

L importanza economica delle DOP casearie

L importanza economica delle DOP casearie La Caratterizzazione dei Formaggi DOP Tuttofood, Milano 9 maggio 2011 1 le dimensioni della filiera LA RILEVANZA DEL SETTORE Una stima del valore della filiera

L importanza economica delle DOP casearie La Caratterizzazione dei Formaggi DOP Tuttofood, Milano 9 maggio 2011 1 le dimensioni della filiera LA RILEVANZA DEL SETTORE Una stima del valore della filiera

IL MERCATO DEL POMODORO DA MENSA

IL MERCATO DEL POMODORO DA MENSA TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione

IL MERCATO DEL POMODORO DA MENSA TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione

Barometro Cashless: le Spese degli Italiani con carta di credito

Barometro Cashless: le Spese degli Italiani con carta di credito Novembre 2011 Marketing CartaSi 1 CartaSi SpA Azienda del Gruppo ICBPI Il Barometro Cashless di novembre Variazioni % sul periodo corrispondente

Barometro Cashless: le Spese degli Italiani con carta di credito Novembre 2011 Marketing CartaSi 1 CartaSi SpA Azienda del Gruppo ICBPI Il Barometro Cashless di novembre Variazioni % sul periodo corrispondente

IL MERCATO DEL MELONE

IL MERCATO DEL MELONE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

IL MERCATO DEL MELONE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE

Settimana 26 novembre 2 dicembre 2012 numero 15/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi alla quinta settimana di novembre

Settimana 26 novembre 2 dicembre 2012 numero 15/12 LA DINAMICA DEI PREZZI AL DETTAGLIO DELL AGROALIMENTARE I prezzi al dettaglio del comparto agro-alimentare relativi alla quinta settimana di novembre

PIANO ZOOTECNICO - La filiera del bovino da latte

PIANO ZOOTECNICO - La filiera del bovino da latte Acquisti domestici di latte: dinamiche e determinanti di scelta delle famiglie italiane nell ultimo quinquennio (2012-2016) Nell ambito del Piano di settore

PIANO ZOOTECNICO - La filiera del bovino da latte Acquisti domestici di latte: dinamiche e determinanti di scelta delle famiglie italiane nell ultimo quinquennio (2012-2016) Nell ambito del Piano di settore

Il settore lattiero caseario in Italia tra produzioni, consumi e prospettive. Bra, 18 settembre 2011

Il settore lattiero caseario in Italia tra produzioni, consumi e prospettive Bra, 18 settembre 2011 1 le dimensioni della filiera LA RILEVANZA DEL SETTORE Una stima del valore della filiera (mld ) latte

Il settore lattiero caseario in Italia tra produzioni, consumi e prospettive Bra, 18 settembre 2011 1 le dimensioni della filiera LA RILEVANZA DEL SETTORE Una stima del valore della filiera (mld ) latte

Spesa alimentare delle famiglie italiane: nel periodo gennaio-aprile 2013, la flessione su base annua raggiunge il -3,4%

numero 1/13 3 luglio 2013 Spesa alimentare delle famiglie italiane: nel periodo gennaio-aprile 2013, la flessione su base annua raggiunge il -3,4% Cala la fiducia dei consumatori nei primi quattro mesi

numero 1/13 3 luglio 2013 Spesa alimentare delle famiglie italiane: nel periodo gennaio-aprile 2013, la flessione su base annua raggiunge il -3,4% Cala la fiducia dei consumatori nei primi quattro mesi

Cosa spiega le differenze nei consumi

I consumi di prodotti agro-alimentari: differenziazioni nello spazio e nel tempo Cosa spiega le differenze nei consumi tra individui diversi tra paesi diversi per uno stesso individuo, o per uno stesso

I consumi di prodotti agro-alimentari: differenziazioni nello spazio e nel tempo Cosa spiega le differenze nei consumi tra individui diversi tra paesi diversi per uno stesso individuo, o per uno stesso

L AGROALIMENTARE ITALIANO BIOLOGICO

L AGROALIMENTARE ITALIANO BIOLOGICO FOCUS SU CONSUMI NEL MERCATO NAZIONALE Settembre 2017 ALCUNI DATI SOCIO-DEMOGRAFICI 60,6 Mln. la popolazione residente in Italia al 31.12.2016 (51,4% donne, 48,6% uomini);

L AGROALIMENTARE ITALIANO BIOLOGICO FOCUS SU CONSUMI NEL MERCATO NAZIONALE Settembre 2017 ALCUNI DATI SOCIO-DEMOGRAFICI 60,6 Mln. la popolazione residente in Italia al 31.12.2016 (51,4% donne, 48,6% uomini);

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI. Direttore Area Agroalimentare - NOMISMA spa

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI Direttore Area Agroalimentare - NOMISMA spa OUTLINE Evoluzione dei mercati e reazione dell industria alimentare

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI Direttore Area Agroalimentare - NOMISMA spa OUTLINE Evoluzione dei mercati e reazione dell industria alimentare

AGRICOLTURA , COSA È CAMBIATO?

Roma, 24 gennaio 2018 AGRICOLTURA 2007-2017, COSA È CAMBIATO? DENIS PANTINI Direttore Area Agricoltura e Industria alimentare Nomisma spa TOPICS Agricoltura: un settore anticiclico? La tenuta del settore

Roma, 24 gennaio 2018 AGRICOLTURA 2007-2017, COSA È CAMBIATO? DENIS PANTINI Direttore Area Agricoltura e Industria alimentare Nomisma spa TOPICS Agricoltura: un settore anticiclico? La tenuta del settore

QUALE TREND PER IL CONSUMO

QUALE TREND PER IL CONSUMO DI CARNI BOVINE? CLAUDIO FEDERICI ISMEA 2 febbraio 2018 Verona 2.003 2.084 2.014 2.042 2.085 2.111 3.762 3.763 3.742 3.739 3.845 3.853 LA SITUAZIONE NAZIONALE NEL 2017 IL CRUSCOTTO

QUALE TREND PER IL CONSUMO DI CARNI BOVINE? CLAUDIO FEDERICI ISMEA 2 febbraio 2018 Verona 2.003 2.084 2.014 2.042 2.085 2.111 3.762 3.763 3.742 3.739 3.845 3.853 LA SITUAZIONE NAZIONALE NEL 2017 IL CRUSCOTTO

QUALE TREND PER IL CONSUMO

QUALE TREND PER IL CONSUMO DI CARNI BOVINE? CLAUDIO FEDERICI ISMEA 14 giugno 2018 Cuneo 2.003 2.084 2.014 2.042 2.085 2.111 3.762 3.763 3.742 3.739 3.845 3.853 LA SITUAZIONE NAZIONALE NEL 2017 IL CRUSCOTTO

QUALE TREND PER IL CONSUMO DI CARNI BOVINE? CLAUDIO FEDERICI ISMEA 14 giugno 2018 Cuneo 2.003 2.084 2.014 2.042 2.085 2.111 3.762 3.763 3.742 3.739 3.845 3.853 LA SITUAZIONE NAZIONALE NEL 2017 IL CRUSCOTTO

Lo scenario sui mercati delle filiere suinicole

Lo scenario sui mercati delle filiere suinicole Prof. Gabriele Canali Direttore Crefis Cremona, 26 ottobre 2017 Indice Crefis di reddittività dell allevamento in Italia 8,0 7,5 7,0 6,5 6,0 5,5 5,0 Fonte:

Lo scenario sui mercati delle filiere suinicole Prof. Gabriele Canali Direttore Crefis Cremona, 26 ottobre 2017 Indice Crefis di reddittività dell allevamento in Italia 8,0 7,5 7,0 6,5 6,0 5,5 5,0 Fonte:

,/0(5&$72',&216802,1,7$/,$

,/0(5&$72',&216802,1,7$/,$ Come abbiamo già potuto osservare, le famiglie italiane acquistano circa 268 mila tonnellate di olio di oliva l'anno, 188 mila confezionato, soprattutto nelle aree del Nord e

,/0(5&$72',&216802,1,7$/,$ Come abbiamo già potuto osservare, le famiglie italiane acquistano circa 268 mila tonnellate di olio di oliva l'anno, 188 mila confezionato, soprattutto nelle aree del Nord e

NUOVI TREND DEL BIOLOGICO IN ITALIA: IL RUOLO DEI PRODOTTI BIO PER VEGETARIANI E VEGANI. a cura di Silvia Zucconi

NUOVI TREND DEL BIOLOGICO IN ITALIA: IL RUOLO DEI PRODOTTI BIO PER VEGETARIANI E VEGANI a cura di Silvia Zucconi Consumi alimentari DRIVER & TREND NUOVI DRIVER DI SCELTA DEL CONSUMATORE VALORI Benefici

NUOVI TREND DEL BIOLOGICO IN ITALIA: IL RUOLO DEI PRODOTTI BIO PER VEGETARIANI E VEGANI a cura di Silvia Zucconi Consumi alimentari DRIVER & TREND NUOVI DRIVER DI SCELTA DEL CONSUMATORE VALORI Benefici

IL MERCATO DEL MELONE TENDENZE RECENTI. Ismea. a cura di Mario Schiano lo Moriello 25 GENNAIO 2017

IL MERCATO DEL MELONE TENDENZE RECENTI AGGIORNAMENTO PER IL COMITATO DI PRODOTTO DELL ORGANISMO INTERPROFESSIONALE «ORTOFRUTTA ITALIA» 25 GENNAIO 2017 a cura di Mario Schiano lo Moriello Ismea www.ismea.it

IL MERCATO DEL MELONE TENDENZE RECENTI AGGIORNAMENTO PER IL COMITATO DI PRODOTTO DELL ORGANISMO INTERPROFESSIONALE «ORTOFRUTTA ITALIA» 25 GENNAIO 2017 a cura di Mario Schiano lo Moriello Ismea www.ismea.it

L'evoluzione strutturale dei consumi alimentari in Italia

Workshop I consumi alimentari in Italia POLITICHE EUROPEE SVILUPPO TERRITORIALE MERCATI L'evoluzione strutturale dei consumi alimentari in Italia Donato Romano Università degli Studi di Firenze Obiettivi

Workshop I consumi alimentari in Italia POLITICHE EUROPEE SVILUPPO TERRITORIALE MERCATI L'evoluzione strutturale dei consumi alimentari in Italia Donato Romano Università degli Studi di Firenze Obiettivi

CIBO E SALUTE DAI SUPERFOOD AI VEGANI, DAL BIOLOGICO ALLO STREET FOOD

CIBO E SALUTE DAI SUPERFOOD AI VEGANI, DAL BIOLOGICO ALLO STREET FOOD ENRICO CORALI ISMEA 21 agosto 2017 Rimini - XXXVIII Meeting per l amicizia fra i popoli IL VOCABOLARIO DEL CONSUMATORE Fonte: Nielsen,

CIBO E SALUTE DAI SUPERFOOD AI VEGANI, DAL BIOLOGICO ALLO STREET FOOD ENRICO CORALI ISMEA 21 agosto 2017 Rimini - XXXVIII Meeting per l amicizia fra i popoli IL VOCABOLARIO DEL CONSUMATORE Fonte: Nielsen,

L Industria alimentare italiana e gli alimenti funzionali: la tradizione presenta il benessere. INTERVENTO DEL PRESIDENTE GIAN DOMENICO AURICCHIO

L Industria alimentare italiana e gli alimenti funzionali: la tradizione presenta il benessere. INTERVENTO DEL PRESIDENTE GIAN DOMENICO AURICCHIO MILANO, 11 GIUGNO 2009 Gentili Signore e Signori, Autorità,

L Industria alimentare italiana e gli alimenti funzionali: la tradizione presenta il benessere. INTERVENTO DEL PRESIDENTE GIAN DOMENICO AURICCHIO MILANO, 11 GIUGNO 2009 Gentili Signore e Signori, Autorità,

W H I T E P A P E R. Diversificazione dell offerta e presidio dello scaffale. Andamento della Marca del Distributore nel 2018

Diversificazione dell offerta e presidio dello scaffale Andamento della Marca del Distributore nel 2018 Novembre 2018 INTRODUZIONE In un contesto di mercato debole la Marca del Distributore cresce e continua

Diversificazione dell offerta e presidio dello scaffale Andamento della Marca del Distributore nel 2018 Novembre 2018 INTRODUZIONE In un contesto di mercato debole la Marca del Distributore cresce e continua

I PREZZI E I CONSUMI DI PRODOTTI BIOLOGICI IN ITALIA

I PREZZI E I CONSUMI DI PRODOTTI BIOLOGICI IN ITALIA Enrico De Ruvo Ismea Bologna, 9 settembre 2013 www.ismea.it www.ismeaservizi.it 09/09/2013 AGENDA Il contesto internazionale Le tendenze dei consumi

I PREZZI E I CONSUMI DI PRODOTTI BIOLOGICI IN ITALIA Enrico De Ruvo Ismea Bologna, 9 settembre 2013 www.ismea.it www.ismeaservizi.it 09/09/2013 AGENDA Il contesto internazionale Le tendenze dei consumi

Il mercato. Le tendenze nei consumi di vino nella spesa alimentare delle famiglie italiane

6a Il mercato Le tendenze nei consumi di vino nella spesa alimentare delle famiglie italiane 1 Consumi delle famiglie ( /mese per famiglia, valori correnti) 2002 2003 2004 2005 2006 2007 2008 2009 2010

6a Il mercato Le tendenze nei consumi di vino nella spesa alimentare delle famiglie italiane 1 Consumi delle famiglie ( /mese per famiglia, valori correnti) 2002 2003 2004 2005 2006 2007 2008 2009 2010

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese. Parma, 7 maggio 2012

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese Parma, 7 maggio 2012 1 IL CONTESTO: L ITALIA vs MONDO Pil (var.% su trimestre precedente) Nel

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese Parma, 7 maggio 2012 1 IL CONTESTO: L ITALIA vs MONDO Pil (var.% su trimestre precedente) Nel

Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO

Agosto 2012 In sintesi Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO Continua la crescita della domanda di prodotti biologici confezionati nella GDO. Secondo i dati del

Agosto 2012 In sintesi Gli acquisti domestici di prodotti biologici confezionati in Italia nella GDO Continua la crescita della domanda di prodotti biologici confezionati nella GDO. Secondo i dati del

IL MERCATO DEI BENI DI CONSUMO: STRATEGIE PER LA CRESCITA. Roma, 14 giugno 2016

IL MERCATO DEI BENI DI CONSUMO: STRATEGIE PER LA CRESCITA Roma, 14 giugno 2016 Chiara Ferrari Direttore Public Affairs Ipsos Roma, 14 giugno 2016 LO SCENARIO DEI CONSUMI IN ITALIA ROMA, 14 GIUGNO 2016

IL MERCATO DEI BENI DI CONSUMO: STRATEGIE PER LA CRESCITA Roma, 14 giugno 2016 Chiara Ferrari Direttore Public Affairs Ipsos Roma, 14 giugno 2016 LO SCENARIO DEI CONSUMI IN ITALIA ROMA, 14 GIUGNO 2016

LO STATO DI SALUTE DELLA SALUMERIA ITALIANA un analisi attraverso i comportamenti del consumatore e dell impresa. Cremona, 28 ottobre 2011

LO STATO DI SALUTE DELLA SALUMERIA ITALIANA un analisi attraverso i comportamenti del consumatore e dell impresa Cremona, 28 ottobre 2011 1 La domanda e l offerta I NUMERI DEL SETTORE L evoluzione del

LO STATO DI SALUTE DELLA SALUMERIA ITALIANA un analisi attraverso i comportamenti del consumatore e dell impresa Cremona, 28 ottobre 2011 1 La domanda e l offerta I NUMERI DEL SETTORE L evoluzione del

LA DOMANDA DI CARNE IN ITALIA: COMPRENDERE LA DIREZIONE DEI CONSUMI

LA DOMANDA DI CARNE IN ITALIA: COMPRENDERE LA DIREZIONE DEI CONSUMI Il cambiamento del consumo (e la crisi) muta il rapporto tra la carne e gli italiani www.ismea.it www.ismeaservizi.it Milano, 22 maggio

LA DOMANDA DI CARNE IN ITALIA: COMPRENDERE LA DIREZIONE DEI CONSUMI Il cambiamento del consumo (e la crisi) muta il rapporto tra la carne e gli italiani www.ismea.it www.ismeaservizi.it Milano, 22 maggio

FOCUS CSO ITALY SUI CONSUMI DI FRUTTA E VERDURA IN ITALIA. I CONSUMI DI FRUTTA E VERDURA SONO IN CRESCITA, MA NON PER TUTTI I CANALI gen-set2018

FOCUS CSO ITALY SUI CONSUMI DI FRUTTA E VERDURA IN ITALIA I CONSUMI DI FRUTTA E VERDURA SONO IN CRESCITA, MA NON PER TUTTI I CANALI gen-set2018 Da inizio anno, secondo i dati elaborati da CSO Italy su

FOCUS CSO ITALY SUI CONSUMI DI FRUTTA E VERDURA IN ITALIA I CONSUMI DI FRUTTA E VERDURA SONO IN CRESCITA, MA NON PER TUTTI I CANALI gen-set2018 Da inizio anno, secondo i dati elaborati da CSO Italy su

SETTORE LATTIERO-CASEARIO

SETTORE LATTIERO-CASEARIO Scheda di settore www.ismea.it www.ismeaservizi.it 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it www.ismeaservizi.it LA RILEVANZA DEL SETTORE L INCIDENZA SULL AGRICOLTURA E

SETTORE LATTIERO-CASEARIO Scheda di settore www.ismea.it www.ismeaservizi.it 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it www.ismeaservizi.it LA RILEVANZA DEL SETTORE L INCIDENZA SULL AGRICOLTURA E

LATTE IN PILLOLE IL POSIZIONAMENTO DEI MERCATI LATTIERO CASEARI NELLA GDO REPORT INFORMATIVO QUADRIMESTRALE DI ASSOLATTE

milk and dairy association REPORT INFORMATIVO QUADRIMESTRALE DI ASSOLATTE IN COLLABORAZIONE CON REMLab Centro di ricerche su Retailing e Marketing IL POSIZIONAMENTO DEI MERCATI LATTIERO CASEARI NELLA GDO

milk and dairy association REPORT INFORMATIVO QUADRIMESTRALE DI ASSOLATTE IN COLLABORAZIONE CON REMLab Centro di ricerche su Retailing e Marketing IL POSIZIONAMENTO DEI MERCATI LATTIERO CASEARI NELLA GDO

La bilancia commerciale dell agroalimentare italiano nel Elementi di analisi congiunturale e di medio periodo

La bilancia commerciale dell agroalimentare italiano nel 2016 Elementi di analisi congiunturale e di medio periodo Roma, marzo 2017 1 La bilancia commerciale dell agroalimentare italiano nel 2016 Nel 2016

La bilancia commerciale dell agroalimentare italiano nel 2016 Elementi di analisi congiunturale e di medio periodo Roma, marzo 2017 1 La bilancia commerciale dell agroalimentare italiano nel 2016 Nel 2016

CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE

Osservatorio regionale del commercio CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE Aprile 2015 Andamento della rete al dettaglio alimentare e

Osservatorio regionale del commercio CONFRONTI DELLA DISTRIBUZIONE GROCERY IN REGIONE EMILIA-ROMAGNA CON ALTRE REGIONI E ALTRE NAZIONI EUROPEE Aprile 2015 Andamento della rete al dettaglio alimentare e

Acquisti Domestici: Formaggi (1)

") Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Formaggi (1) N. 6 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

Consumi Indagini speciali News Panel Consumi Acquisti Domestici: Formaggi (1) N. 6 2000-2004 La tendenza degli acquisti La tendenza degli acquisti in volume 2000-2004 Il volume degli acquisti domestici

IL MERCATO DEL POMODORO DA MENSA

IL MERCATO DEL POMODORO DA MENSA Incontro del comitato di prodotto dell Organismo interprofessionale Ortofrutta Italia www.ismea.it www.ismeamercati.it IL MERCATO DEL POMODORO DA MENSA SOMMARIO 1 Lo scenario

IL MERCATO DEL POMODORO DA MENSA Incontro del comitato di prodotto dell Organismo interprofessionale Ortofrutta Italia www.ismea.it www.ismeamercati.it IL MERCATO DEL POMODORO DA MENSA SOMMARIO 1 Lo scenario

Bologna, 27 Settembre Lara Sanfrancesco relatrice

relatrice Lara Sanfrancesco Bologna, 27 Settembre L ASSOCIAZIONE CARNI SOSTENIBILI Le#a%vità#svolte#dall Associazione#carni#sostenibili sono#basate#su#3#filoni#principali#che#riguardano: Comunicazione,(even3,

relatrice Lara Sanfrancesco Bologna, 27 Settembre L ASSOCIAZIONE CARNI SOSTENIBILI Le#a%vità#svolte#dall Associazione#carni#sostenibili sono#basate#su#3#filoni#principali#che#riguardano: Comunicazione,(even3,

Le Orticole ed i prodotti da foglia Andamento delle produzioni e dei consumi

Guidizzolo, 31 gennaio 2014 Le Orticole ed i prodotti da foglia Andamento delle produzioni e dei consumi Luciano Trentini CSO / Centro Servizi Ortofrutticoli La produzione di Ortofrutta nel Mondo (Distribuzione

Guidizzolo, 31 gennaio 2014 Le Orticole ed i prodotti da foglia Andamento delle produzioni e dei consumi Luciano Trentini CSO / Centro Servizi Ortofrutticoli La produzione di Ortofrutta nel Mondo (Distribuzione

TRASFORMAZIONE. Collegio Nazionale Periti Agrari. Barga, 7 ottobre Il ruolo del Perito Agrario nella filiera Agro-Alimentare

Collegio Nazionale Periti Agrari Barga, 7 ottobre 2016 XVIII CONGRESSO NAZIONALE Il ruolo del Perito Agrario nella filiera Agro-Alimentare TRASFORMAZIONE Angelo Frascarelli Docente di Economia e Politica

Collegio Nazionale Periti Agrari Barga, 7 ottobre 2016 XVIII CONGRESSO NAZIONALE Il ruolo del Perito Agrario nella filiera Agro-Alimentare TRASFORMAZIONE Angelo Frascarelli Docente di Economia e Politica

IL MERCATO DELLE FRAGOLE

IL MERCATO DELLE FRAGOLE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 21/01/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

IL MERCATO DELLE FRAGOLE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 21/01/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

Area Mercati AGROALIMENTARE NEWS. Prezzi e dei costi dei fattori produttivi, Consumi domestici, import, export e saldo. Report mensile - Luglio 2011

AGROALIMENTARE NEWS Prezzi e dei costi dei fattori produttivi, Consumi domestici, import, export e saldo Report mensile - Luglio 2011 n. 2/2011 4 agosto 2011 I PREZZI DEI PRINCIPALI SETTORI AGRICOLI (osservatorio

AGROALIMENTARE NEWS Prezzi e dei costi dei fattori produttivi, Consumi domestici, import, export e saldo Report mensile - Luglio 2011 n. 2/2011 4 agosto 2011 I PREZZI DEI PRINCIPALI SETTORI AGRICOLI (osservatorio

L AGRICOLTURA NAZIONALE

L AGRICOLTURA NAZIONALE Quarto trimestre 2015 e consuntivo annuale Roma 8/03/2016 Fabio Del Bravo - ISMEA GLI «HIGHLIGHT» Quarto trimestre 2015 L economia nazionale cresce dell 1% su base annua Contributo

L AGRICOLTURA NAZIONALE Quarto trimestre 2015 e consuntivo annuale Roma 8/03/2016 Fabio Del Bravo - ISMEA GLI «HIGHLIGHT» Quarto trimestre 2015 L economia nazionale cresce dell 1% su base annua Contributo

I consumi alimentari in Italia in periodo di crisi

I consumi alimentari in Italia in periodo di crisi Alberto Franco Pozzolo (Università degli Studi del Molise e Gruppo 213) Le domande La Grande recessione, iniziata nel 28, è stata la peggiore crisi economica

I consumi alimentari in Italia in periodo di crisi Alberto Franco Pozzolo (Università degli Studi del Molise e Gruppo 213) Le domande La Grande recessione, iniziata nel 28, è stata la peggiore crisi economica

Cosa spiega le differenze nei consumi

I consumi di prodotti agro-alimentari: differenziazioni nello spazio e nel tempo Cosa spiega le differenze nei consumi tra individui diversi tra paesi diversi per uno stesso individuo, o per uno stesso

I consumi di prodotti agro-alimentari: differenziazioni nello spazio e nel tempo Cosa spiega le differenze nei consumi tra individui diversi tra paesi diversi per uno stesso individuo, o per uno stesso

La filiera dell olio di oliva in Italia

La filiera dell olio di oliva in Italia Roberto D Auria Analista di Mercato ISMEA Istituto di Servizi per il Mercato Agricolo Alimentare Jesi, 26 marzo 2004 I principali mercati al consumo Il mercato più

La filiera dell olio di oliva in Italia Roberto D Auria Analista di Mercato ISMEA Istituto di Servizi per il Mercato Agricolo Alimentare Jesi, 26 marzo 2004 I principali mercati al consumo Il mercato più