La domanda di moneta

|

|

|

- Aurelia Rossetti

- 10 anni fa

- Просмотров:

Транскрипт

1 Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria La domanda di moneta (terza parte) Giovanni Di Bartolomeo [email protected]

Giovanni Di Bartolomeo")

2 La teoria keynesiana (preferenza liquidità) Aspettative volatili M D instabile (fluttuazioni) L inserimento del tasso d interesse nella M D consente il superamento della dicotomia e neutralità neoclassica. Limiti: Stilizzata scelta di portafoglio Un solo tasso di interesse Confusione stock flusso la moneta come fondo valore dipende dalla ricchezza non dal reddito.

3 L approccio di portafoglio Incertezza sul tasso d interesse futuro Distribuzione di probabilità sui rendimenti Detenere titoli, anziché moneta comporta un rischio Rendimento del titolo: R e t+1 = i t + ge t+1 g e t+1 = (Pe t+1 P t )/P t g e = Σp i g i con Σp i = 1 Rischio del titolo σ g = i p i (g i g e ) 2

/P t g e = Σp i g i con Σp i = 1 Rischio del titolo σ g = i p i")

4 Due attività Un semplice modello Un attività non rischiosa: la moneta (M) Un attività rischiosa: i titoli (B) La ricchezza (W) è quindi W= M+B = αw + βw = (α+β)w con α=m/w e β=b/w, α+β=1 Rendimento del portafoglio R e = αr e M + βre B R e M = 0 R e B = i + ge

5 Il rendimento del portafoglio Rendimento del portafoglio R e = αr e M + βre B = 0 + β(i + ge ) = β(i + g e ) Assumendo g e = 0, R e = β i

Assumendo g e = 0, R e")

6 Rischio del portafoglio Rendimento atteso (media/varianza) E(R) = αr e M + βre B = βre B σ 2 R = β2 σ 2 g (σ R = βσ g ) Rischio di portafoglio R e = i β R e = i (σ R /σ g ) = i (1/σ g ) σ R Nota (statistica) E(aX) = ax e E(aX+bY) = ax e + by e Var(aX) = a 2 Var(X) Var(aX+bY) = a 2 Var(X)+ b 2 Var(X) + ab Cov(X,Y)

= a 2 Var(X) Var(aX+bY) = a 2 Var(X)+ b 2 Var(X) + ab")

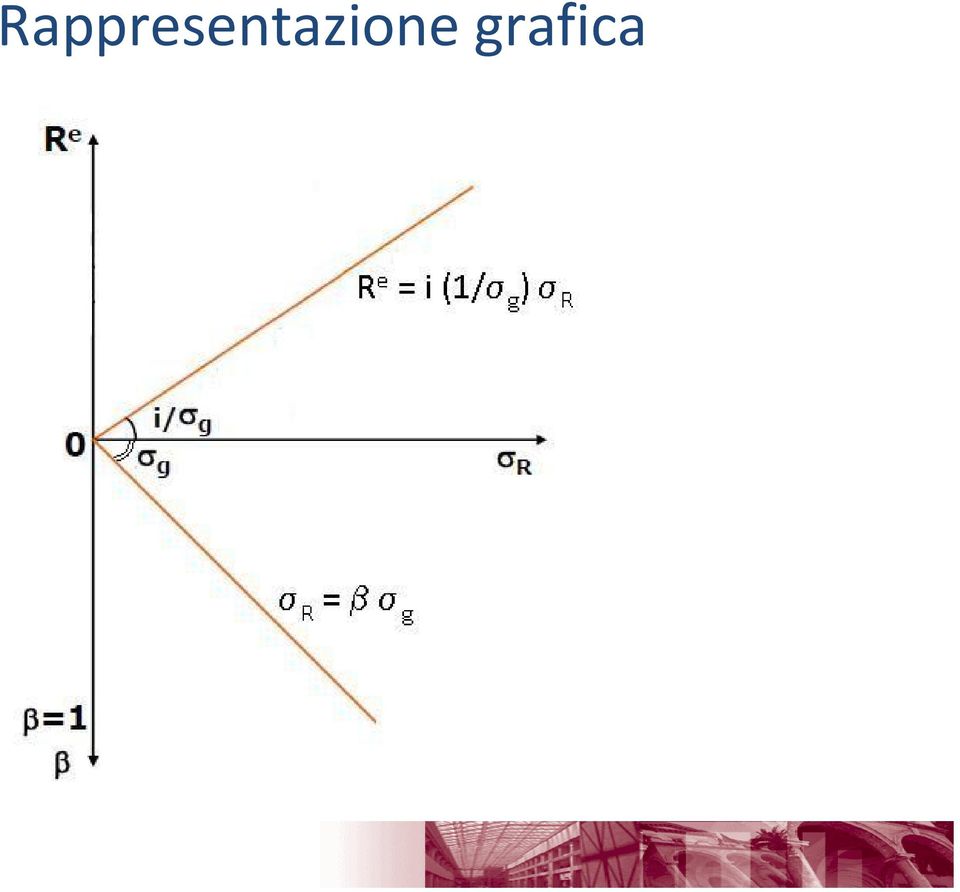

7 Rischio di portafoglio Rischio e rendimento R e = i (σ R /σ g ) = i (1/σ g ) σ R Due equazioni R e = αr e M + βre T = βre T = βi σ R = β σ g Che relazione c è tra rischio e rendimento? Ricavo β=σ R /σ g e sostituisco in R e = βi Si ottiene la curva rischio rendimento R e = i (σ R /σ g )

8 La curva rischio rendimento R e = i (σ R /σ g ) = i (1/σ g ) σ R

")

9 Costruiamo il modello grafico Dati: i e σ g Ad ogni rendimento atteso (R e ) corrisponde un rischio (σ R ): Curva rischio rendimento: R e = i (1/σ g ) σ R Ad ogni rischio corrisponde un portafoglio (β) σ R = β σ g Fisso R e σ R β Rappresentiamo in un grafico R e = i (1/σ g ) σ R in alto σ R = β σ g in basso

σ R in alto σ R = β σ g in")

10 Rappresentazione grafica

11 Allocazione ottimale del portafoglio Rischio desiderato

12 Allocazione ottimale del portafoglio Rischio desiderato Portafoglio corrispondente

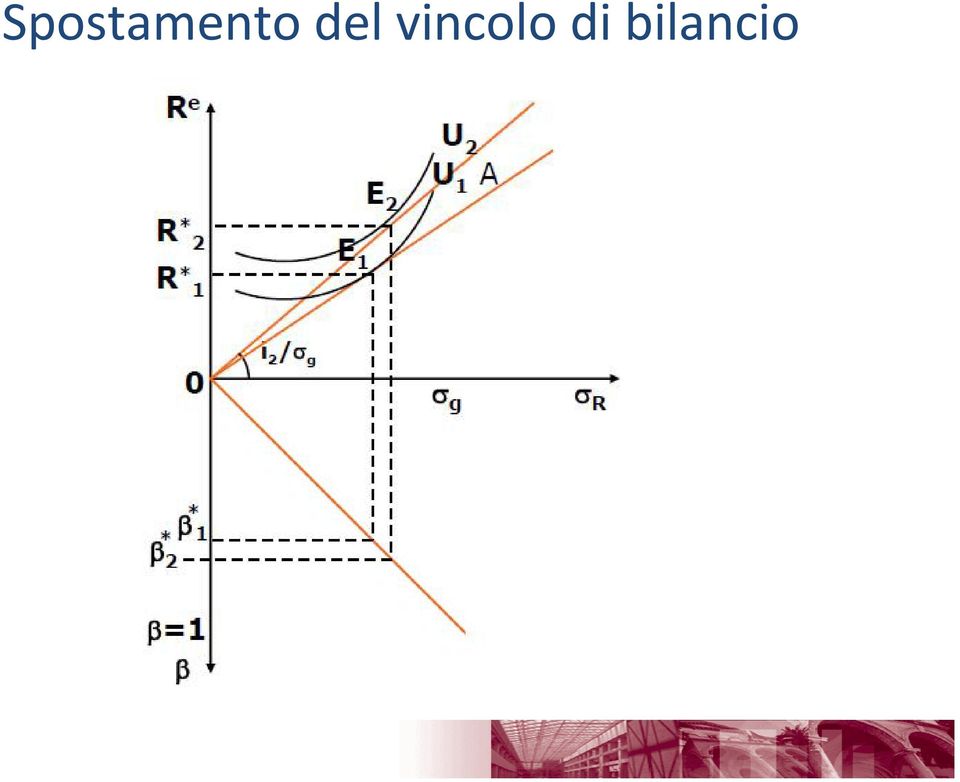

13 Spostamento del vincolo di bilancio

14 Spostamento del vincolo di bilancio

15 Spostamento del vincolo di bilancio Nota: Aumento del tasso di interesse = riduzione del prezzo del titolo. Nel grafico aumenta la domanda. L effetto sostituzione (sempre positivo) prevale sull effetto reddito. Se l effetto reddito è negativo (bene inferiore) questo potrebbe più che compensare l effetto sostituzione, in questo caso il titolo sarebbe un bene di Giffen (ossia un bene la cui domanda si riduce al diminuire del prezzo) Rivedere i concetti: Effetto reddito Effetto sostituzione Bene normale Bene inferiore Bene di Giffen

Rivedere i concetti: Effetto reddito")

16 Spostamento del vincolo di bilancio Relazione inversa tra tasso di interesse e domanda di moneta.

17 Diverse preferenze

18 Soggetto amante del rischio Detiene solo titoli

19 La domanda di moneta in Tobin La moneta come riserva di valore La moneta èparte della ricchezza quindi la sua domanda dipende da un modello di scelta di allocazione della ricchezza che tiene conto del rendimento e del rischio. Elevata sostituibilità tra la moneta e le attività finanziarie.

20 Il modello di Markowitz Domanda e l offerta di attività finanziarie in funzione del rapporto rischio/rendimento da esse espresso. Un portafoglio efficiente = una combinazione di titoli che minimizza il rischio e massimizza il rendimento complessivo compensando gli andamenti asincroni dei singoli titoli. I titoli che compongono il portafoglio dovranno essere non correlati o, meglio, non perfettamente correlati.

21 Il modello di Markowitz Domanda e l offerta di attività finanziarie in funzione del rapporto rischio/rendimento da esse espresso. Un portafoglio efficiente = una combinazione di titoli Ma che questa minimizza è un altra il rischio storia. e massimizza il rendimento complessivo compensando gli andamenti asincroni dei singoli titoli. I titoli che compongono il portafoglio dovranno essere non correlati o, meglio, non perfettamente correlati.

La domanda di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria La domanda di moneta (quarta parte) Giovanni Di Bartolomeo [email protected] Il ritorno della teoria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria La domanda di moneta (quarta parte) Giovanni Di Bartolomeo [email protected] Il ritorno della teoria

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

questa somma infinita rappresenta una progressione geometrica di ragione 1/(1+i) il cui valore è:

il cui valore è:") ' Mercato della moneta ' 1) Il prezzo dei titoli: A) non è influenzato dalle operazioni di mercato aperto della banca centrale *B) si riduce quando aumenta i C) sono vere sia A che B D) aumenta quando

' Mercato della moneta ' 1) Il prezzo dei titoli: A) non è influenzato dalle operazioni di mercato aperto della banca centrale *B) si riduce quando aumenta i C) sono vere sia A che B D) aumenta quando

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Il rischio di un portafoglio

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

Economia monetaria e creditizia. Slide 4

Economia monetaria e creditizia Slide 4 Le teorie diverse che spiegano come di determina la domanda di moneta possono essere ricondotte alle due funzioni di mezzo di pagamento e di riserva di valore la

Economia monetaria e creditizia Slide 4 Le teorie diverse che spiegano come di determina la domanda di moneta possono essere ricondotte alle due funzioni di mezzo di pagamento e di riserva di valore la

Prezzi vischiosi e domanda aggregata

Prezzi vischiosi e domanda aggregata Ciò che rende differente il lungo periodo dal breve è il comportamento dei prezzi. Nel lungo periodo i prezzi sono flessibili, nel breve sono vischiosi. Il fatto che

Prezzi vischiosi e domanda aggregata Ciò che rende differente il lungo periodo dal breve è il comportamento dei prezzi. Nel lungo periodo i prezzi sono flessibili, nel breve sono vischiosi. Il fatto che

Lezione 5. Livello e composizione della ricchezza delle famiglie

Lezione 5. Livello e composizione della ricchezza delle famiglie Scelte finanziarie delle famiglie: a determinano i flussi di risparmio che alimentano lo stock di ricchezza; selezionano le attività patrimoniali

Lezione 5. Livello e composizione della ricchezza delle famiglie Scelte finanziarie delle famiglie: a determinano i flussi di risparmio che alimentano lo stock di ricchezza; selezionano le attività patrimoniali

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Il modello macroeconomico, politica fiscale e monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il modello macroeconomico, politica fiscale e monetaria Giovanni Di Bartolomeo [email protected] Gli

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il modello macroeconomico, politica fiscale e monetaria Giovanni Di Bartolomeo [email protected] Gli

Lezione 1. Moneta, finanza e produzione

Lezione 1. Moneta, finanza e produzione Attività patrimoniali: stock di ricchezza 1. beni materiali e immateriali che partecipano ai processi produttivi, correnti e futuri, e che prospettano un flusso

Lezione 1. Moneta, finanza e produzione Attività patrimoniali: stock di ricchezza 1. beni materiali e immateriali che partecipano ai processi produttivi, correnti e futuri, e che prospettano un flusso

I mercati dei beni e i mercati finanziari: il modello IS-LM. Assunzione da rimuovere. Investimenti, I

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Corso di Macroeconomia. Il modello IS-LM. Appunti

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo [email protected] Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo [email protected] Gli effetti della

Economia Applicata ai sistemi produttivi. 06.05.05 Lezione II Maria Luisa Venuta 1

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Equilibrio macroeconomico neoclassico

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Finanza Aziendale. Misura e valutazione del

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

1 La scelta ottimale dei fattori produttivi e la funzione di costo di lungo periodo

1 La scelta ottimale dei fattori produttivi e la funzione di costo di lungo periodo 1.1 La soluzione analitica Il problema dell impresa è quello di scegliere la combinazione migliore degli inputs al fine

1 La scelta ottimale dei fattori produttivi e la funzione di costo di lungo periodo 1.1 La soluzione analitica Il problema dell impresa è quello di scegliere la combinazione migliore degli inputs al fine

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Meccanismo di trasmissione (seconda parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo [email protected] Bank of England

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo [email protected] Bank of England

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Ipotesi sulle preferenze

La teoria delle scelte del consumatore La teoria delle scelte del consumatore Descrive come i consumatori distribuiscono i propri redditi tra differenti beni e servizi per massimizzare il proprio benessere.

La teoria delle scelte del consumatore La teoria delle scelte del consumatore Descrive come i consumatori distribuiscono i propri redditi tra differenti beni e servizi per massimizzare il proprio benessere.

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

Lezione 5: Gli investimenti e la scheda IS

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Lezione 8. (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro. Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO

IL MEDIO PERIODO Il mercato del lavoro. Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO") Lezione 8 (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO 2 1 Nel breve periodo la domanda determina la produzione =>

Lezione 8 (BAG cap. 7) IL MEDIO PERIODO Il mercato del lavoro Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia IL MEDIO PERIODO 2 1 Nel breve periodo la domanda determina la produzione =>

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli

Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli") Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

CAPITOLO 1 OFFERTA DI LAVORO

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

Il Modello AS-AD. Determiniamo l equilibrio determinato dall incontro tra domanda e offerta

Il Modello AS-AD In questa lezione: Deriviamo la curva di offerta aggregata Determiniamo l equilibrio determinato dall incontro tra domanda e offerta Studiamo il meccanismo di aggiustamento verso l equilibrio

Il Modello AS-AD In questa lezione: Deriviamo la curva di offerta aggregata Determiniamo l equilibrio determinato dall incontro tra domanda e offerta Studiamo il meccanismo di aggiustamento verso l equilibrio

MODELLI LOCALI DI SVILUPPO

MODELLI LOCALI DI SVILUPPO 1.a PRESENTAZIONE DEL CORSO A Obiettivi i) Meccanismi ii) Cause iii) Politiche B Contenuti i) ottica lungo periodo ii) fatti stilizzati iii) rassegna storica iv) modelli v) concetti

MODELLI LOCALI DI SVILUPPO 1.a PRESENTAZIONE DEL CORSO A Obiettivi i) Meccanismi ii) Cause iii) Politiche B Contenuti i) ottica lungo periodo ii) fatti stilizzati iii) rassegna storica iv) modelli v) concetti

Il modello IS-LM. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio.

Il modello IS-LM In questa lezione: Definiamo l equilibrio economico generale. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio. Costruiamo la curva IS e la curva LM e ne determiniamo

Il modello IS-LM In questa lezione: Definiamo l equilibrio economico generale. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio. Costruiamo la curva IS e la curva LM e ne determiniamo

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Economia del Lavoro 2010

Economia del Lavoro 2010 Capitolo 6-3 Il capitale umano -Il modello dell istruzione 1 Il capitale umano Il modello dell istruzione L istruzione, come abbiamo visto, è associata a tassi di disoccupazione

Economia del Lavoro 2010 Capitolo 6-3 Il capitale umano -Il modello dell istruzione 1 Il capitale umano Il modello dell istruzione L istruzione, come abbiamo visto, è associata a tassi di disoccupazione

I mercati finanziari

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

SECONDA PARTE La teoria delle scelte di portafoglio

SECONDA PARTE La teoria delle scelte di portafoglio Incertezza e domanda speculativa di moneta in Keynes Letture consigliate per la Seconda Parte Bodie Z., Kane A. e Marcus A.J. Investments, McGraw-Hill,

SECONDA PARTE La teoria delle scelte di portafoglio Incertezza e domanda speculativa di moneta in Keynes Letture consigliate per la Seconda Parte Bodie Z., Kane A. e Marcus A.J. Investments, McGraw-Hill,

Capitolo 26: Il mercato del lavoro

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 8 Moneta, prezzi e inflazione

Capitolo 8 Moneta, prezzi e inflazione Francesco Prota Piano della lezione Le funzioni della moneta La teoria quantitativa della moneta Inflazione La domanda di moneta Moneta, prezzi e inflazione I costi

Capitolo 8 Moneta, prezzi e inflazione Francesco Prota Piano della lezione Le funzioni della moneta La teoria quantitativa della moneta Inflazione La domanda di moneta Moneta, prezzi e inflazione I costi

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Politica Prof. Paolo Di Giannatale

Università degli Studi di Teramo Corso di Laurea in Scienze del Turismo e dell'organizzazioni delle Manifestazioni Sportive Economia Politica Prof. Paolo Di Giannatale A. A. 2011/2012 1 Le scelte del consumatore

Università degli Studi di Teramo Corso di Laurea in Scienze del Turismo e dell'organizzazioni delle Manifestazioni Sportive Economia Politica Prof. Paolo Di Giannatale A. A. 2011/2012 1 Le scelte del consumatore

Lezione 7 (BAG cap. 5)

") Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Il mercato della moneta

Il mercato della moneta Alessandro Scopelliti Università di Reggio Calabria e University of Warwick [email protected] 1 Funzioni della moneta Consideriamo i mercati della moneta e delle attività

Il mercato della moneta Alessandro Scopelliti Università di Reggio Calabria e University of Warwick [email protected] 1 Funzioni della moneta Consideriamo i mercati della moneta e delle attività

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114 IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA IL TASSO

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114 IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA IL TASSO

Esame di Politica economica internazionale. (tempo stimato: 30 minuti, valutazione: 10 punti/30 punti)

") Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Sicurezza per il futuro: interessante investimento di capitale e copertura finanziaria per i vostri cari

PREVIDENZA E PATRIMONIO L ASSICURAZIONE SULLA VITA SCALA PREVIDENZA E PATRIMONIO Assicurazione sulla vita a premio unico CONFORTA Sicurezza per il futuro: interessante investimento di capitale e copertura

PREVIDENZA E PATRIMONIO L ASSICURAZIONE SULLA VITA SCALA PREVIDENZA E PATRIMONIO Assicurazione sulla vita a premio unico CONFORTA Sicurezza per il futuro: interessante investimento di capitale e copertura

Rischio e rendimento degli strumenti finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

1996: il prezzo salì a $5.00 per bushel con contestazioni sui vecchi contratti

MICRO ECONOMIA Analisi della Domanda e dell Offerta 1. Motivazioni 2. Definizione di Mercati Competitivi 3. La Funzione di Domanda di Mercato 4. La Funzione di Offerta di Mercato 5. Equilibrio e sue caratteristiche

MICRO ECONOMIA Analisi della Domanda e dell Offerta 1. Motivazioni 2. Definizione di Mercati Competitivi 3. La Funzione di Domanda di Mercato 4. La Funzione di Offerta di Mercato 5. Equilibrio e sue caratteristiche

Indice generale. Presentazione dell edizione italiana XIII Presentazione della terza edizione XV Prefazione XVII Ringraziamenti XXI

Pagine di apertura VII XXII 26-05-2003 14:45 Pagina VII Presentazione dell edizione italiana XIII Presentazione della terza edizione XV Prefazione XVII Ringraziamenti XXI Capitolo 1 L economia di mercato

Pagine di apertura VII XXII 26-05-2003 14:45 Pagina VII Presentazione dell edizione italiana XIII Presentazione della terza edizione XV Prefazione XVII Ringraziamenti XXI Capitolo 1 L economia di mercato

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Lezione 15. La (non) neutralità della moneta e i meccanismi di trasmissione della politica monetaria

neutralità della moneta e i meccanismi di trasmissione della politica monetaria") Lezione 15. La (non) neutralità della moneta e i meccanismi di trasmissione della politica monetaria La moneta influenza la produzione reale e gli equilibri macroeconomici? Teoria quantitativa della moneta:

Lezione 15. La (non) neutralità della moneta e i meccanismi di trasmissione della politica monetaria La moneta influenza la produzione reale e gli equilibri macroeconomici? Teoria quantitativa della moneta:

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Separazione in due fondi Security Market Line CAPM

Separazione in due fondi Security Market Line CAPM Eduardo Rossi Economia dei mercati monetari e finanziari A.A. 2002/2003 1 Separazione in due fondi Un vettore di rendimenti er può essere separato in

Separazione in due fondi Security Market Line CAPM Eduardo Rossi Economia dei mercati monetari e finanziari A.A. 2002/2003 1 Separazione in due fondi Un vettore di rendimenti er può essere separato in

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

Politica economica in economia aperta

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj

24.04.2013 Dr. Rezart Hoxhaj") Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

CAPITOLO 18 L investimento

CAPITOLO 18 L investimento Domande di ripasso 1. Nel modello neoclassico dell investimento, le imprese traggono vantaggio dall aumentare la propria dotazione di capitale se la rendita reale del capitale

CAPITOLO 18 L investimento Domande di ripasso 1. Nel modello neoclassico dell investimento, le imprese traggono vantaggio dall aumentare la propria dotazione di capitale se la rendita reale del capitale

Indice. 1 La disoccupazione ---------------------------------------------------------------------------------------- 3. 2 di 6

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

Microeconomia A-K, Prof Giorgio Rampa a.a. 2011-2012. Svolgimento della prova scritta di Microeconomia AK del 19 settembre 2012

Svolgimento della prova scritta di Microeconomia AK del 19 settembre 2012 A DEFINIZIONI - Si definiscano sinteticamente i termini anche con l ausilio, qualora necessario, di formule e grafici. 1. Beni

Svolgimento della prova scritta di Microeconomia AK del 19 settembre 2012 A DEFINIZIONI - Si definiscano sinteticamente i termini anche con l ausilio, qualora necessario, di formule e grafici. 1. Beni

Lezione 23 Legge di Walras

Corso di Economia Politica prof. S. Papa Lezione 23 Legge di Walras Funzione del Consumo Facoltà di Economia Università di Roma La Sapienza Perché la macroeconomia I problem illustrati nelle lezione precedente

Corso di Economia Politica prof. S. Papa Lezione 23 Legge di Walras Funzione del Consumo Facoltà di Economia Università di Roma La Sapienza Perché la macroeconomia I problem illustrati nelle lezione precedente

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

MINIMIZZAZIONE DEI COSTI

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 MINIMIZZAZIONE DEI COSTI Fabio CLEMENTI E-mail: [email protected] Web: http://docenti.unimc.it/docenti/fabio-clementi

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 MINIMIZZAZIONE DEI COSTI Fabio CLEMENTI E-mail: [email protected] Web: http://docenti.unimc.it/docenti/fabio-clementi

Il modello media-varianza con N titoli rischiosi. Una derivazione formale. Enrico Saltari

Il modello media-varianza con N titoli rischiosi. Una derivazione formale Enrico Saltari La frontiera efficiente con N titoli rischiosi Nel caso esistano N titoli rischiosi, con N 2, il problema della

Il modello media-varianza con N titoli rischiosi. Una derivazione formale Enrico Saltari La frontiera efficiente con N titoli rischiosi Nel caso esistano N titoli rischiosi, con N 2, il problema della

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Crescita della moneta e inflazione

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

ECONOMIA APERTA CON RIFERIMENTO A DUE PAESI NEL MERCATO DEI CAMBI SI DETERMINA IL TASSO DI CAMBIO NOMINALE BILATERALE

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

Assunzione da rimuovere. I mercati dei beni e i mercati finanziari: il modello IS-LM. Investimenti, I

Assunzione da rimuovere I mercati dei beni e i mercati finanziari: il modello IS-LM Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

Assunzione da rimuovere I mercati dei beni e i mercati finanziari: il modello IS-LM Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Economia e politica di gestione del territorio. [1:cap.4]

![Economia e politica di gestione del territorio. [1:cap.4]](/thumbs/25/6367957.jpg "Economia e politica di gestione del territorio. [1:cap.4]") Economia e politica di gestione del territorio Corso di Laurea in Scienze e Tecnologie Agrarie (L.M.) A.A. 2013-2014 Lezione n.5: Efficienza ed Equità [1:cap.4] Docente: Antonio Lopolito tel. 0881-589.417

Economia e politica di gestione del territorio Corso di Laurea in Scienze e Tecnologie Agrarie (L.M.) A.A. 2013-2014 Lezione n.5: Efficienza ed Equità [1:cap.4] Docente: Antonio Lopolito tel. 0881-589.417

Le preferenze e la scelta

Capitolo 3: Teoria del consumo Le preferenze e la scelta 1 Argomenti trattati in questo capitolo Usiamo le preferenze dei consumatori per costruire la funzione di domanda individuale e di mercato Studiamo

Capitolo 3: Teoria del consumo Le preferenze e la scelta 1 Argomenti trattati in questo capitolo Usiamo le preferenze dei consumatori per costruire la funzione di domanda individuale e di mercato Studiamo

Capitolo 20: Scelta Intertemporale

Capitolo 20: Scelta Intertemporale 20.1: Introduzione Gli elementi di teoria economica trattati finora possono essere applicati a vari contesti. Tra questi, due rivestono particolare importanza: la scelta

Capitolo 20: Scelta Intertemporale 20.1: Introduzione Gli elementi di teoria economica trattati finora possono essere applicati a vari contesti. Tra questi, due rivestono particolare importanza: la scelta

Esercitazione del 5/10/09

Esercitazione del 5/10/09 A cura di Giuseppe Gori ([email protected]) Corso di Microeconomia, Docente Luigi Marattin 1 Esercizi. 1.1 Le curve di domanda e di offerta in un dato mercato sono date da:

Esercitazione del 5/10/09 A cura di Giuseppe Gori ([email protected]) Corso di Microeconomia, Docente Luigi Marattin 1 Esercizi. 1.1 Le curve di domanda e di offerta in un dato mercato sono date da:

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per