Finanza Aziendale. Misura e valutazione del

|

|

|

- Virginio Lupi

- 8 anni fa

- Visualizzazioni

Transcript

1 Teoria della Finanza Aziendale Misura e valutazione del rischio 7

2 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio di un portafoglio azionario Il CAPM Il modello della portfolio selection

3 1-3 Domande chiave Che cosa è il rischio? Come si misura la rischiosità di un investimento? Come si valuta il rischio? Perché la presenza di un mercato azionario ampio ed efficiente può condizionare la valutazione del rischio? Quali implicazioni ha il modello della portfolio selection sulla valutazione dei valori mobiliari e degli investimenti reali

4 1-4 Ricapitolando Conviene investire in quei progetti che presentano un rendimento (TIR) maggiore del costo del capitale o un valore attuale netto (VAN) positivo... Così facendo si massimizza il valore dell impresa

5 Rimuoviamo l ipotesi di 1-5 assenza di rischio Finora abbiamo ragionato come se per tutti i progetti fosse sempre possibile determinare con certezza i flussi di cassa futuri In realtà in molti casi i flussi di cassa sono incerti: la loro entità può risultare più o meno variabile. Occorre allora individuare degli strumenti per gestire il rischio.

6 1-6 Quanto vale un dollaro investito nel 196? In ndice S&P Small Cap Corp Bonds Long Bond T Bill , Source: Ibbotson Associates Anno

7 1-7 Quanto vale un dollaro o investito nel 196? In ndice S&P Small Cap 1000 Corp Bonds Long Bond T Bill 10 Rendimenti reali , Fonte: Ibbotson Associates Anno

8 1-8 Cosa è il rischio Al rischio solitamente t si attribuisce i una connotazione negativa. I caratteri cinesi danno forse una migliore definizione i i Il primo simbolo indica il pericolo e il secondo simbolo l opportunità

9 1-9 Il valore atteso Il valore atteso è un primo indicatore del prezzo di mercato di un flusso di cassa incerto. Costruiamo un esempio con un semplice gioco. TESTA O CROCE?

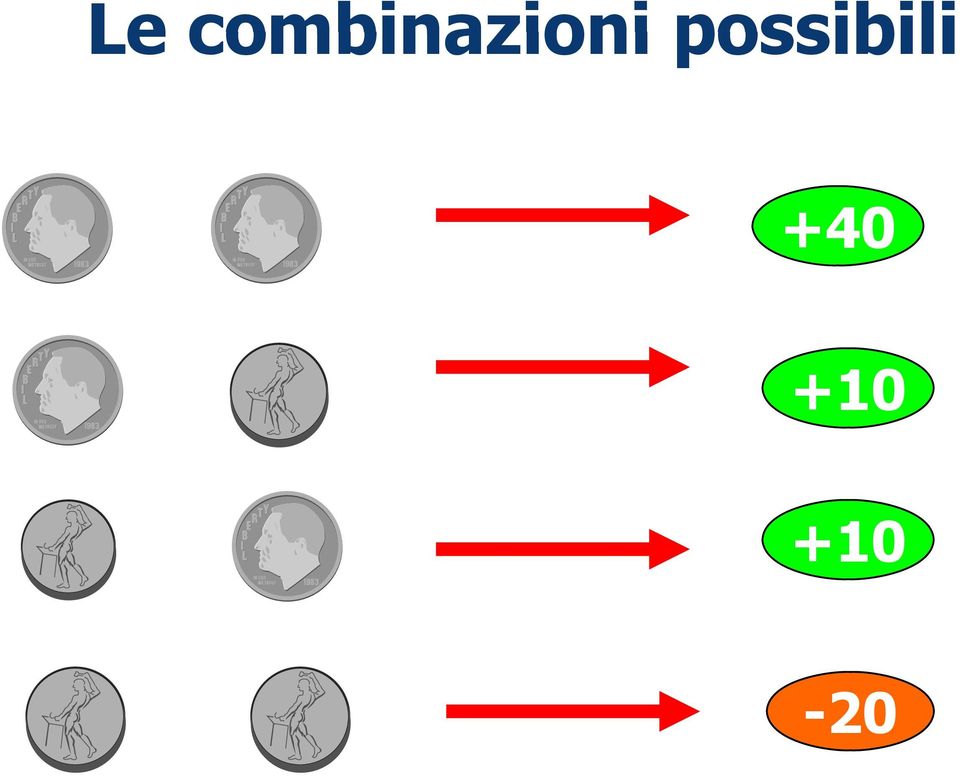

10 1-10 Il valore atteso Ipotizziamo che il gioco si svolga su due tiri. Se esce testa il giocatore vince 0 euro se esce croce il giocatore perde 10 euro. Costruiamo un esempio con un semplice gioco... Quali sono le combinazioni possibili?

11 1-11 Le combinazioni possibili

12 1-1 Quanto vale la partecipazione a questo gioco?

13 1-13 Quanto vale la partecipazione a questo gioco? In altre parole quanto sareste disposti a pagare per partecipare a questo gioco?

14 1-14 Calcoliamo le probabilità

15 1-15 Il valore atteso Il valore atteso è la media ponderata dei risultati possibili 40*0,5 +10*0,5 +10*0,5 +(-0*0,5) 5) = 10...è il valore di mercato che un flusso di cassa incerto ha per un investiore neutrale rispetto al rischio

16 1-16 Il mercato finanziario è neutrale rispetto al rischio? Avversione al rischio degli operatori finanziari Prudent man rule (fondi di investimento)

17 1-17 Il valore atteso non basta per determinare il rischio Proviamo ad aumentare l azzardo del gioco precedente. Se esce testa il giocatore vince 35 euro se esce croce il giocatore perde 5 euro Quali sono le combinazioni possibili?

18 1-18 Le combinazioni possibili

19 1-19 Calcoliamo le probabilità

20 1-0 Il valore atteso 70*0,5 +10*0,5 +10*0,5 +(-50*0,5) = il valore atteso è il medesimo ma anche intuitivamente ci rendiamo conto che il rischio è maggiore. Un giocatore avverso al rischio offrirà un prezzo più basso per il secondo gioco rispetto al prezzo offerto per il primo gioco

21 1-1 Lo schema media-varianza BASSA VARIANZA ALTA VARIANZA VALORE ATTESO La varianza misura la dispersione dei risultati possibili rispetto al valore atteso

22 1- Misuriamo la dispersione dei risultati nel primo gioco r E( r) -rj [E( r) rj] p P*[E( r) rj] , , , var = 450 σ = 450 1,

23 1-3 Misuriamo la dispersione dei risultati nel secondo gioco r E( r) - rj [E( r) rj] p P*[E( r) rj] , , ,5 900 var = σ = ,45

24 1-4 Come si misura il rischio Varianza Misura la volatilità di una variabile come media ponderata dei quadrati degli scostamenti dalla media Scarto quadratico medio Radice quadrata della varianza, consente, per una distribuzione normale, di definire la probabilità con cui una variabile può ricadere in un determinato intorno del valore medio, misurato in termini di sqm.

25 1-5 Come si misura il rischio Diversificazione - Strategia finalizzata a ridurre il rischio distribuendo un investimento in più attività I cui rendimenti non siano perfettamente correlati fra loro. Rischio non sistematico Fattore di rischio relativo esclusivamente ad un impresa, a un settore, ad un area geografica. É detto anche rischio diversificabile ifi Rischio sistematico Fonti di rischio che possono condizionare l intero sistema economico. È detto anche, rischio non diversificabile.

26 1-6 Sqm di un portafoglio SQM NUMERO DI TITOLI

27 1-7 Sqm di un portafoglio SQM rischio specifico (diversificabile) rischio sistematico (non diversificabile) NUMERO DI TITOLI

28 1-8 Tassi di rendimento medi (USA) PORTAFOGLIO r nom.le r reale rn - rf Azioni small caps 17,4 13,9 13,7 Azioni S&P500 1, 8,9 8,4 Obbligazioni 57 5,7 7,7 0,0 corporate Titoli di Stato 5 5, 1,1 14 1,4 (lungo termine) Titoli di Stato (breve termine) 3,7 0,6 0,0

29 1-9 Tassi di rendimento medi (Italia) PORTAFOGLIO r reale Δ r r azioni σ Azioni 67 6, ,00 6,50 Titoli di Stato 1,03 5,69 13,68 (lungo termine) Depositi bancari -1,15 7, Depositi postali -,09 8,81 11,49

30 1-30 Tassi di rendimento medi e s.q.m. (s) (USA) PORTAFOGLIO r nom.le σ σ Azioni small caps 17, ,4 34,3 Azioni S&P500 1, 408,0 0, Obbligazioni i i 57 5,7 69,7 83 8,3 corporate Titoli di Stato (lungo termine) Titoli di Stato 5 5, 75, ,7 Titoli di Stato 3,7 10,7 3,3 (breve termine)

31 1-31 Rischio di un portafoglio Rendimento atteso = (x 1 r1 ) + ( x r ) Varianza = x σ 1 + x σ + ( x 1 x ρ1 σ1 σ )

32 1-3 Come si calcola il rischio di un portafoglio X1 σ X X 1 1 σ 1, X X 1 σ 1, X σ σ = X1 X σ 1 σ 1, * ρ

33 1-33 Esempio Rischio di un portafoglio Ipotizzate di investire $55 in azioni Bristol-Myers e $45 in azioni McDonald s. Il rendimento atteso è rispettivamente: sulle azioni BM è il 10% (.10 x 55 = 5.50); sulle azioni McDonald s il 0% (.0 x 45 = 9.90). 90) Il rendimento atteso sul portafoglio sarà ( ,90) = Il tasso di rendimento è dunque 15.40/100 =.154 or 15.40%. Ipotizziamo un coefficiente di correlazione di 1

34 1-34 Esempio Rischio di un portafoglio Ipotizzate di investire $55 in azioni Bristol-Myers e $45 in azioni McDonald s. Il rendimento atteso è rispettivamente: sulle azioni BM è il 10% (.10 x 55 = 5.50); sulle azioni McDonald s il 0% (.0 x 45 = 9.90). Il rendimento atteso sul portafoglio sarà ( ,90) 90) = Il tasso di rendimento è dunque 15.40/100 =.154 or 15.40%. Ipotizziamo un coefficiente di correlazione di 1 Bristol - Myers McDonald' s x1x ρ 1σ 1σ = Bristol - Myers x1σ 1 = (.55) (17.1) x1 x ρ 1 σ 1 σ = McDonald' s x σ = (.45) (0.8)

35 1-35 Rischio di un portafoglio Esempio: Ipotizzate di investire $55 in azioni Bristol-Myers e $45 in azioni McDonald s. Il rendimento atteso è rispettivamente: sulle azioni BM è il 10% (.10 x 55 = 5.50); sulle azioni McDonald s il 0% (.0 x 45 = 9.90). Il rendimento atteso sul portafoglio sarà ( ,90) 90) = Il tasso di rendimento è dunque 15.40/100 =.154 or 15.40%. Ipotizziamo un coefficiente di correlazione di 1 Var. portafoglio = [(.55) x(17.1) ] + [(.45) x(0.8) ] + (.55x.45x1x17.1x0.8) = SQM = 35.1 = 18.7 %

36 1-36 Rischio e rendimento di un portafoglio ra 15% 5,00% rb 0% σa 17% 0,00% σb 1% ραβ -0,5 15,00% 10,00% 5,00% 0,00% 0,000% 5,000% 10,000% 15,000% 0,000% 5,000%

37 1-37 Come si calcola il rischio di un portafoglio V C C C C C C C C C C V C C C C C C C C 3 C C V C C C C C C C 4 C C C V C C C C C C 5 C C C C V C C C C C 6 C C C C C V C C C C 7 C C C C C C V C C C 8 C C C C C C C V C C 9 C C C C C C C C V C 10 C C C C C C C C C V

38 1-38 Come si calcola il rischio di un portafoglio I quadratini colorati contengono varianze; quelli grigi, covarianze AZIONI N N AZIONI La varianza si calcola sommando il contenuto di ciascun quadratino

39 1-39 Il coefficiente Beta Portafoglio di mercato Portafoglio composto di tutte le azioni disponibili nel mercato. In pratica un indice di mercato ad ampia copertura come S&P500, MIB, FT00 Beta Sensibilità di una azione alle variazioni nel rendimento del portafoglio di mercato.

40 1-40 Il coefficiente beta 1. Rischio totale = rischio Rendimento dell azione diversificabile + rischio sistematico ti. Il rischio sistematico si -10% misura con il beta beta - 10% + 10% - 10% Rendimento del portafoglio di mercato

41 1-41 Beta e rischio sistematico B i σ = im σ m

42 1-4 Beta e rischio sistematico B i = σ im σ m Covarianza fra il rendimento del titolo e il rendimento del mercato Varianza del mercato

43 1-43 Teoria di portafoglio di Markowitz Inserendo più azioni in un portafoglio si può ottenere una riduzione dello sqm dei rendimenti ad un livello ll inferiore i rispetto alla media ponderata degli sqm dei rendimenti dei singoli titoli. Questo dipende dal fatto che non vi è perfetta correlazione fra i rendimenti dei diversi titoli. Le diverse combinazioni di azioni che determinano una riduzione nello sqm del rendimento complessivo si definiscono portafogli efficienti.

Argomenti. Misura e valutazione del rischio. Teoria della Finanza Aziendale

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Misura e Valutazione del

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

Misura e Valutazione del A. Rischio

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

rendimento PROGRAMMA 0. Introduzione 1. Valore. 2. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM;

PROGRAMMA 0. Introduzione 1. Valore.. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM; Rischio e capital budgeting Introduzione a rischio e rendimento 3. Decisioni

PROGRAMMA 0. Introduzione 1. Valore.. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM; Rischio e capital budgeting Introduzione a rischio e rendimento 3. Decisioni

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Capitolo 7. Introduzione a rischio, rendimento e costo opportunità del capitale. Principi di finanza aziendale

Principi di finanza aziendale Capitolo 7 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Copyright 003 - The McGraw-Hill

Principi di finanza aziendale Capitolo 7 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Copyright 003 - The McGraw-Hill

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

Rischio e rendimento degli strumenti finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Lezione 5: Gli investimenti e la scheda IS

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

FINANZA AZIENDALE. - secondo modulo - anno accademico 2008/2009

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901)

") Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901) Classe: LM-16 (Finanza) Anno Accademico 2011/2012 1 1) Secondo qualsiasi

Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901) Classe: LM-16 (Finanza) Anno Accademico 2011/2012 1 1) Secondo qualsiasi

Il rischio immobiliare nel mercato finanziario e nel mercato diretto. Giacomo Morri AREA FINANZA AZIENDALE E IMMOBILIARE

Il rischio immobiliare nel mercato finanziario e nel mercato diretto AREA FINANZA AZIENDALE E IMMOBILIARE Copyright SDA Bocconi 2005 Definizione di RISCHIO possibilità di subire un danno, una perdita,

Il rischio immobiliare nel mercato finanziario e nel mercato diretto AREA FINANZA AZIENDALE E IMMOBILIARE Copyright SDA Bocconi 2005 Definizione di RISCHIO possibilità di subire un danno, una perdita,

Argomenti. Teoria della Finanza Aziendale. Il valore finanziario del tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Punto 3 : Concreto La Gestione Finanziaria

Punto 3 : Concreto La Gestione Finanziaria Caratteristiche Generali A partire dal 1 luglio 2007 Concreto opera secondo uno schema multicomparto. Ciascun aderente al Fondo può dunque scegliere uno dei seguenti

Punto 3 : Concreto La Gestione Finanziaria Caratteristiche Generali A partire dal 1 luglio 2007 Concreto opera secondo uno schema multicomparto. Ciascun aderente al Fondo può dunque scegliere uno dei seguenti

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli

Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli") Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Introduzione all informazione asimmetrica. Informazione imperfetta; Informazione nascosta; Selezione avversa; Azione nascosta; Azzardo morale;

Introduzione all informazione asimmetrica Informazione imperfetta; Informazione nascosta; Selezione avversa; Azione nascosta; Azzardo morale; Informazione imperfetta Virtualmente ogni transazione economica

Introduzione all informazione asimmetrica Informazione imperfetta; Informazione nascosta; Selezione avversa; Azione nascosta; Azzardo morale; Informazione imperfetta Virtualmente ogni transazione economica

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

Roma, 17 novembre 2009

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Lezione 25: Gli investimenti e la

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Argomenti. Il valore finanziario del tempo: principi fondamentali. Domande chiave. Teoria della Finanza Aziendale

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

LEZIONE 4. Il Capital Asset Pricing Model. Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo.

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

Finanza Aziendale. tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

La disputa teologica. I mercati sono efficienti

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

Tasso di interesse e capitalizzazione

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Dato il Mercato, è possibile individuare il valore e la duration del portafoglio:

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

LA STIMA DEL COST OF EQUITY (Ke) Valutazione d impresa aprile 2012 dott. Lanfranco Lodi

Valutazione d impresa aprile 2012 dott. Lanfranco Lodi") LA STIMA DEL COST OF EQUITY (Ke) 0 CAPM: si fonda sul presupposto che investitori realizzino diversificazione di portafoglio remunerazione solo del rischio non diversificabile R i =K el* = R f + β i x

LA STIMA DEL COST OF EQUITY (Ke) 0 CAPM: si fonda sul presupposto che investitori realizzino diversificazione di portafoglio remunerazione solo del rischio non diversificabile R i =K el* = R f + β i x

Argomenti. Il valore finanziario del tempo: principi essenziali

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Indice. 1 Il settore reale --------------------------------------------------------------------------------------------- 3

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Decisioni di finanziamento e mercati finanziari efficienti BMAS Capitolo 12

Finanza Aziendale Decisioni di finanziamento e mercati finanziari efficienti BMAS Capitolo 12 Copyright 2003 - The McGraw-Hill Companies, srl 1 Argomenti Decisioni di finanziamento e VAN Informazioni e

Finanza Aziendale Decisioni di finanziamento e mercati finanziari efficienti BMAS Capitolo 12 Copyright 2003 - The McGraw-Hill Companies, srl 1 Argomenti Decisioni di finanziamento e VAN Informazioni e

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

ABN Valuta Plus su Peso Messicano

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Modelli finanziari quantitativi

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Europa: Ripresa o deflazione?

Europa: Ripresa o deflazione? 1 Cosa è successo quest anno? Ripresa in rallentamento 2 Cosa è successo quest anno? Inflazione verso lo zero 3 Cosa è successo quest anno? Tensioni geopolitiche 4 Impatto

Europa: Ripresa o deflazione? 1 Cosa è successo quest anno? Ripresa in rallentamento 2 Cosa è successo quest anno? Inflazione verso lo zero 3 Cosa è successo quest anno? Tensioni geopolitiche 4 Impatto

ESERCITAZIONE 1. 15 novembre 2012

ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

VINCERE AL BLACKJACK

VINCERE AL BLACKJACK Il BlackJack è un gioco di abilità e fortuna in cui il banco non può nulla, deve seguire incondizionatamente le regole del gioco. Il giocatore è invece posto continuamente di fronte

VINCERE AL BLACKJACK Il BlackJack è un gioco di abilità e fortuna in cui il banco non può nulla, deve seguire incondizionatamente le regole del gioco. Il giocatore è invece posto continuamente di fronte

Corso di Politica Economica

Corso di Politica Economica Lezione 7: Informazione incompleta Francesca Severini Università Politecnica delle Marche (Sede di S.Benedetto del Tronto) f.severini@univpm.it (email) http://utenti.dea.univpm.it/politica

Corso di Politica Economica Lezione 7: Informazione incompleta Francesca Severini Università Politecnica delle Marche (Sede di S.Benedetto del Tronto) f.severini@univpm.it (email) http://utenti.dea.univpm.it/politica

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Strategie α nella costruzione di portafoglio. 03 Maggio 2012

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Le scelte del consumatore in condizione di incertezza (cap.5)

") Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Il rischio degli investimenti immobiliari: il modello RER. Prof. Claudio Cacciamani

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Il rischio di un portafoglio

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

ILR con. Posizione. attuale.

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi.

ANALISI DEGLI INVESTIMENTI Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi. Come un comodo abito ogni investimento deve essere fatto su misura.

ANALISI DEGLI INVESTIMENTI Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi. Come un comodo abito ogni investimento deve essere fatto su misura.

La domanda di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria La domanda di moneta (terza parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it La teoria keynesiana (preferenza

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria La domanda di moneta (terza parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it La teoria keynesiana (preferenza

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

La distribuzione Normale. La distribuzione Normale

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una