Rischio e rendimento degli strumenti finanziari

|

|

|

- Agata Bevilacqua

- 10 anni fa

- Просмотров:

Транскрипт

1 Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15

2 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni

.")

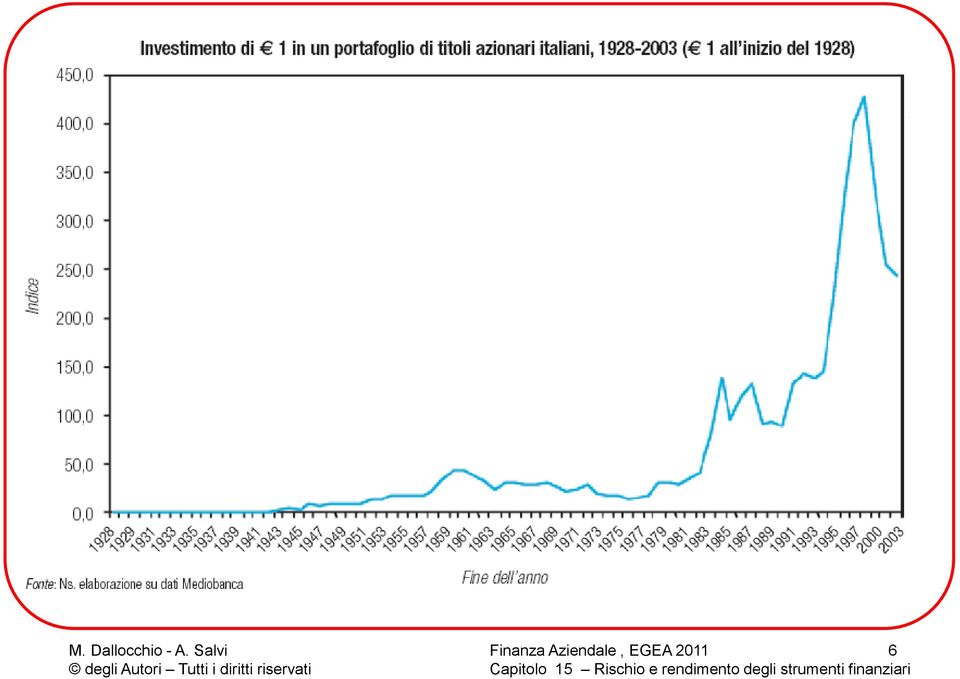

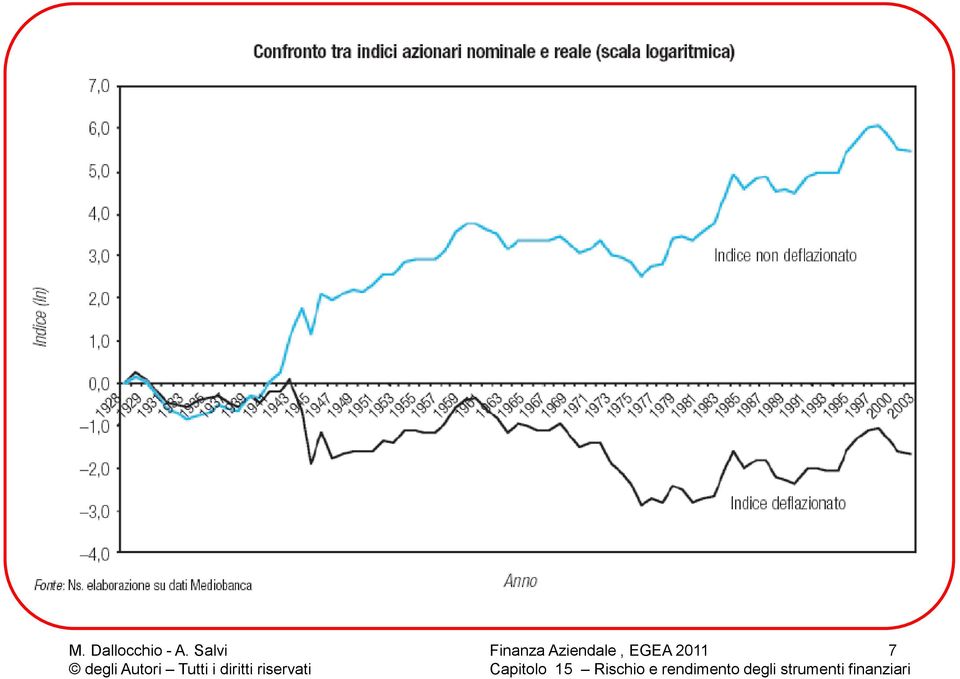

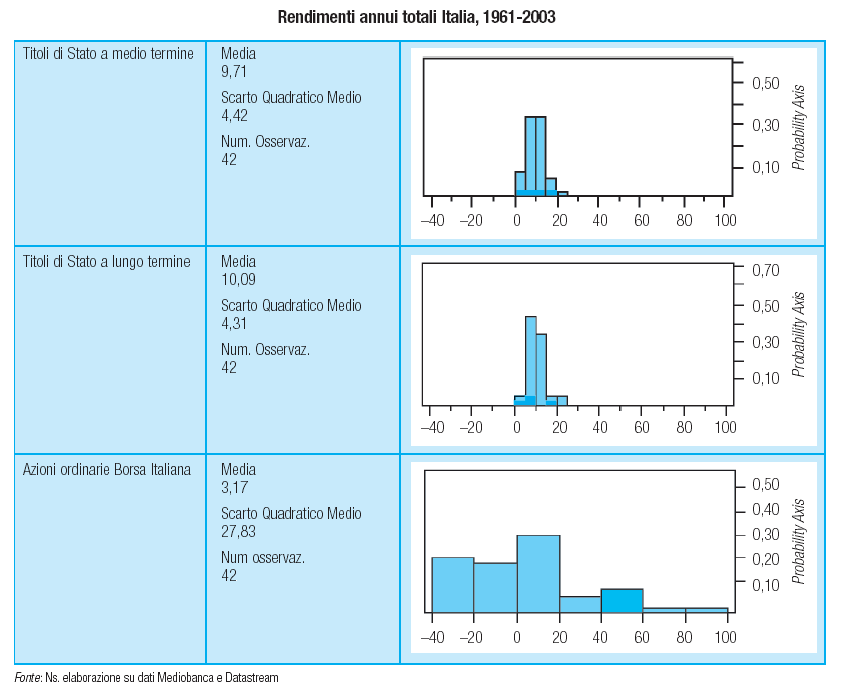

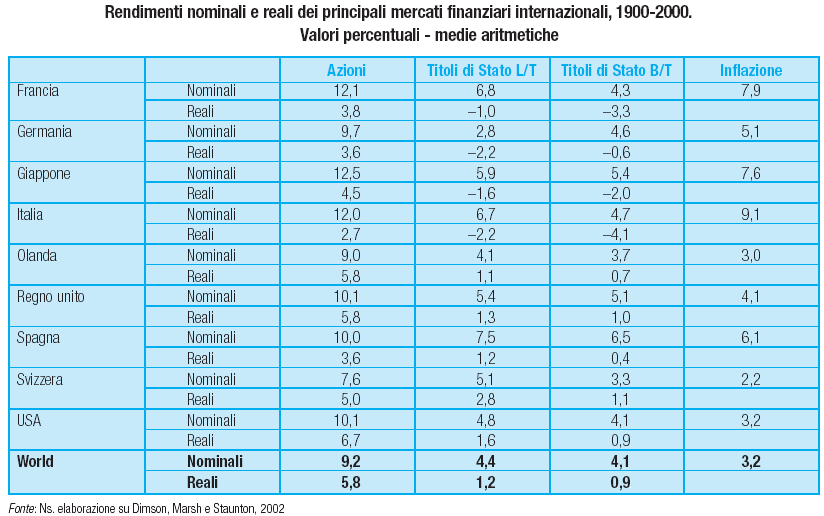

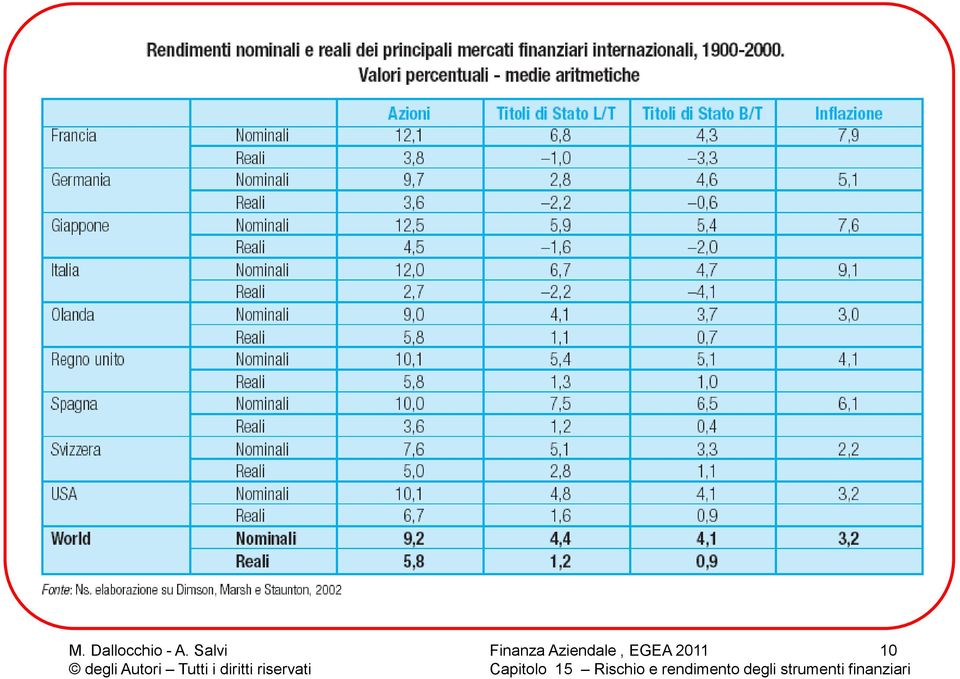

3 Analisi dei rendimenti delle principali attività finanziarie ANALISI DEI RENDIMENTI STORICI Dalla valutazione della performance di 1 investito in tre diverse attività finanziarie si evince che: 1. I titoli di Stato a media scadenza: proteggono meglio l investitore dal rischio di insolvenza dell emittente e dalle oscillazioni di prezzo (a loro volta dovute a oscillazioni dei tassi d interesse).. I titoli di Stato a lunga scadenza: presentano rischio di insolvenza e stabilità del prezzo dell attività finanziaria più elevati. 3. Le azioni quotate sul mercato italiano: denotano il profilo di rischio più elevato a causa delle incertezze sulla capacità di remunerare i risparmiatori e sull ammontare effettivo di tale remunerazione. 3

.. I titoli di Stato a lunga scadenza: presentano rischio di insolvenza e stabilità del prezzo dell attività finanziaria più elevati. 3.")

4 Analisi dei rendimenti delle principali attività finanziarie MISURAZIONE DEL RENDIMENTO: RENDIMENTO CORRENTE E CAPITAL GAIN Il rendimento totale che le attività finanziarie offrono ai risparmiatori si compone di: 1. rendimento corrente (o periodico), legato alla remunerazione periodica del capitale: Divt 1 dividend yield = Pt. guadagno in conto capitale, deriva dall eventuale apprezzamento del valore del titolo sul mercato: capital gain = P P t1 P t t 4

su T anni R 1 R... 1... 1 1 1 R t R T RENDIMENTO MEDIO R R R (.")

5 Analisi dei rendimenti delle principali attività finanziarie RENDIMENTO TOTALE Div Pt t1 1 Rt 1 Pt Pt P t RENDIMENTO PERIODALE (o holding period return) su T anni R 1 R R t R T RENDIMENTO MEDIO R R R (... ) 1 T T 5

6 6

7 7

8 8

9 9

10 10

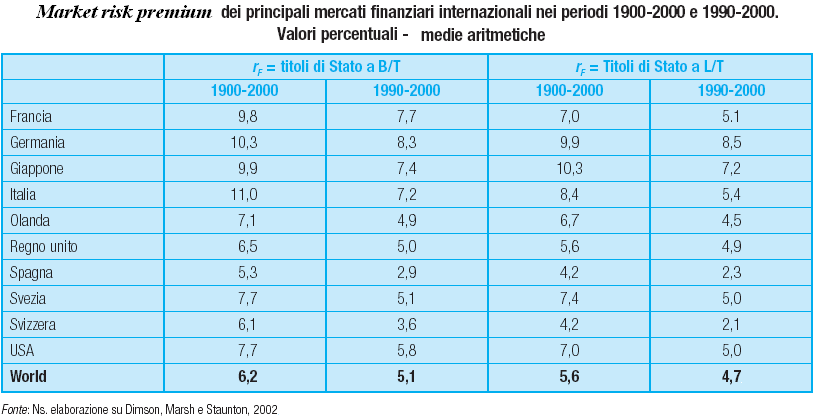

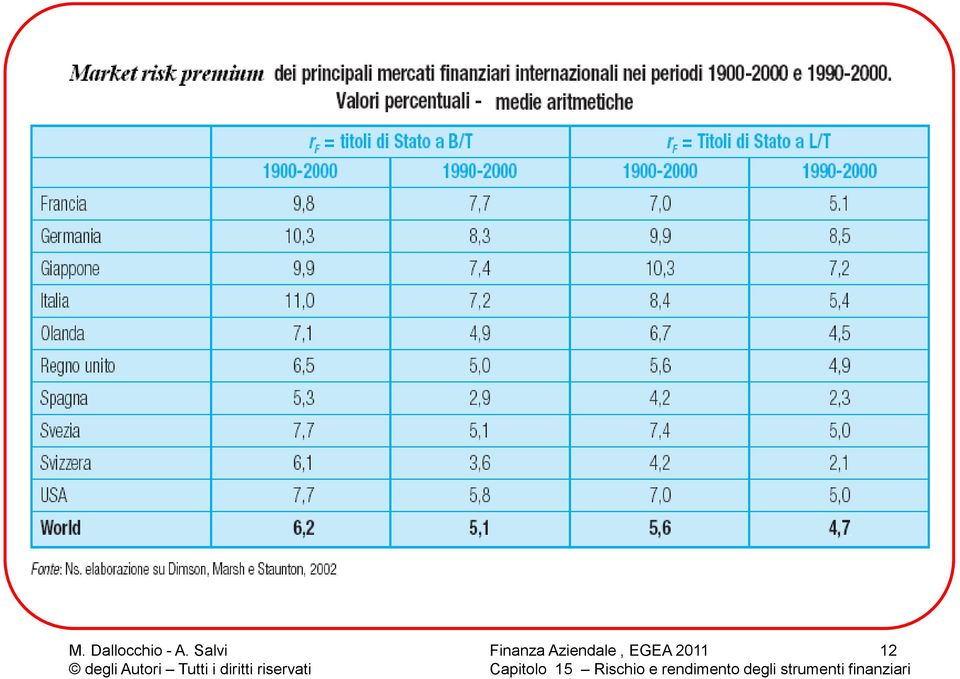

11 Analisi dei rendimenti delle principali attività finanziarie PREMIO PER IL RISCHIO DI MERCATO (MARKET RISK PREMIUM) Dal confronto tra rendimento rischioso di un portafoglio azionario e rendimento privo di rischio dei buoni del Tesoro si evince per differenza il cosiddetto rendimento eccedente delle attività rischiose, interpretabile come premio per il rischio di mercato. Quindi: RM R F premio per il rischio di mercato Rendimento medio del portafoglio azionario di un mercato Rendimento offerto dai titoli di Stato 11

12 1

13 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 13

14 Definizione di rischio in finanza In finanza, le misure di variabilità dei rendimenti definiscono il rischio degli strumenti finanziari. La dispersione dei rendimenti intorno alla loro media rappresenta il grado di incertezza dei rendimenti stessi. Al concetto di rischio è associato un concetto di discordanza tra quanto si era ipotizzato sul futuro e quanto accade realmente sia in termini di opportunità che di danno potenziale. Quello che rileva è la probabilità che otteniate un risultato diverso da quello previsto, al di là della direzione in cui si realizza la variazione. 14

15 Definizione di rischio in finanza Il rischio di un titolo finanziario può essere originato da varie fonti che costituiscono a loro volta tipologie di rischio. - Rischi commerciali, competitivi e settoriali; - Rischio di insolvenza; - Rischio di liquidità; - Rischio di comportamenti opportunistici e truffe; - Rischio normativo; - Rischi naturali; - Rischio di cambio; - Rischio di tasso; - Rischio politico; - Rischio d inflazione; - Rischio congiunturale. 15

16 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 16

17 Misurare il rischio di una singola attività: varianza e scarto quadratico medio La varianza ( ) fornisce la misura della dispersione media dei rendimenti. Maggiore è la varianza associata ai rendimenti di un attività finanziaria, più alto è il rischio a essa associato. R R R R R R 1 T t1 T ( R t T 1 R) Lo scarto quadratico medio o deviazione standard () ha pregio di esprimere la rischiosità nella stessa unità di misura in cui sono espressi i valori attesi o osservati e la loro media. Var 17

18 Misurare il rischio: varianza e scarto quadratico medio Lo scarto quadratico medio, in una distribuzione normale, è la variabile cui è legata la probabilità di ottenere un rendimento superiore o inferiore alla media di un determinato ammontare. 18

19 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 19

20 Misurare il rischio: varianza e scarto quadratico medio 0

21 Misurare il rischio: varianza e scarto quadratico medio Aggiungendo titoli al portafoglio, ossia diversificando il proprio investimento, è possibile diminuire l impatto che l andamento effettivo del singolo titolo ha sul rendimento complessivamente ottenibile. Effetti della diversificazione. Aumentando il numero dei titoli in portafoglio: 1. diminuisce il peso di ciascuno di essi e dunque anche l influenza sulla performance complessiva del portafoglio;. gli impatti favorevoli e sfavorevoli prodotti dalle diverse tipologie di rischio sui singoli titoli tendono a compensarsi tra loro. 1

22 Misurare il rischio: varianza e scarto quadratico medio L operatore che investe in un gruppo diversificato di titoli non è tanto interessato al rischio del singolo titolo, quanto invece al contributo apportato alla variabilità dell intero portafoglio nel caso in cui vi sia aggiunto. Il rischio complessivo che grava su un attività risulta dall azione di: - fattori specifici, che riguardano solo quella determinata attività. Sono eliminabili attraverso opportune strategie di diversificazione, poiché tendono a neutralizzarsi componendo portafogli formati da più titoli. Il rischio a essi legato è definito rischio diversificabile, o rischio specifico o rischio non sistematico; - fattori comuni agiscono contemporaneamente su un elevato numero di titoli. Tendono a influenzare tutte le attività finanziarie e non possono essere eliminati per mezzo della diversificazione. Il rischio legato ai fattori comuni può essere anche denominato rischio sistematico, rischio non diversificabile, rischio di mercato.

23 Misurare il rischio: varianza e scarto quadratico medio 3

24 Misurare il rischio: varianza e scarto quadratico medio 4

25 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 5

26 Analisi del rendimento e del rischio dei portafogli Il rendimento atteso di un portafoglio è dato dalla media ponderata del rendimento atteso delle singole attività finanziarie contenute nel portafoglio. R P X A R A X A RB... X N R N La covarianza è una misura statistica utile per misurare il segno e l intensità del legame esistente tra i rendimenti di due titoli azionari. AB Cov AB 1 n n R At R A RBt RB t1 6

27 Analisi del rendimento e del rischio dei portafogli ESEMPIO Somma dei 3 prodotti diviso 3 7

28 Analisi del rendimento e del rischio dei portafogli La correlazione è data dalla covarianza tra i titoli divisa per il prodotto dei singoli scarti quadratici medi. Questi ultimi sono sempre positivi, quindi i segni di covarianza e correlazione sono uguali. AB Corr AB Cov A AB B se AB AB 1 1 I rendimenti dei due titoli sono perfettamente direttamente correlati. I rendimenti dei due titoli seguono andamenti opposti. 8

29 Analisi del rendimento e del rischio dei portafogli ESEMPIO Somma dei 3 prodotti diviso 3 Cov R, R 0,0013 0,0570,0704 Tranquillo Aggressivo ( TranquilloAggressivo, ) Tranquillo Aggressivo 0,307 9

30 Analisi del rendimento e del rischio dei portafogli Il rendimento atteso del portafoglio è la media ponderata dei rendimenti attesi offerti dai titoli che lo compongono. P La varianza di un portafoglio ( ) è influenzata dalla varianza dei singoli titoli che lo compongono, dal loro peso relativo e dalla loro covarianza (ovvero dal segno e dall intensità della relazione che li unisce): P X A A X B B X AX BCov A, B P A A B X X X B A X B AB A B 30

31 Analisi del rendimento e del rischio dei portafogli ESEMPIO Si consideri un portafoglio composto in pari proporzione dal titolo Tranquillo e dal titolo Aggressivo. RP 0,5 0,03 0,5 0,107 0,0683 6,83% P 0,5 0,0037 0,5 0, ,5 0,5 0,307 0,00370, ,0067 P 0,0067 0,0517 5,17% 31

32 Analisi del rendimento e del rischio dei portafogli Media degli scarti quadratici dei due titoli 0,5 0,0571 0,5 0,0704 0,0638 6,38% La deviazione standard del portafoglio è inferiore alla media degli scarti quadratici medi dei due titoli. Ciò accade quando la correlazione tra i titoli è inferiore a 1. Se <1 lo scarto quadratico medio di un portafoglio è minore della media ponderata della deviazione standard dei titoli in esso contenuti: il beneficio della diversificazione scompare soltanto quando la correlazione tra i titoli è massima; in tutti gli altri casi, continua a persistere. 3

33 Analisi del rendimento e del rischio dei portafogli APPROCCIO MATRICIALE P X A A X B B X AX BCov A, B 33

")

34 Analisi del rendimento e del rischio dei portafogli APPROCCIO MATRICIALE P N 1 N var 1 N N N cov P 1 N var N N N cov P 1 N var 1 1 N cov P cov 1 N (var cov) 34

35 Analisi del rendimento e del rischio dei portafogli Rischio totale attività finanziarie = rischio non diversificabile + rischio diversificabile var cov var cov 35

36 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 36

37 Contributo dei singoli titoli al rischio di portafoglio Il rischio di un portafoglio ben diversificato è funzione del solo rischio di mercato dei titoli in esso inclusi. Il contributo di un attività finanziaria al rischio di un portafoglio diversificato è misurato dalla covarianza con i rendimenti del portafoglio. Il contributo che ciascun titolo apporta al rischio complessivo del portafoglio è misurato dalla sua sensibilità ai movimenti del mercato, ovvero dal beta: i cov, i M M i i i 1 il titolo tende ad amplificare i movimenti di mercato il titolo si muove nella stessa direzione del mercato portafoglio di mercato 37

38 Contributo dei singoli titoli al rischio di portafoglio La quota di rischio che il singolo titolo apporta al rischio di portafoglio è data dal peso assunto nella combinazione di titoli e dal suo beta: Peso % del titolo β titolo 38

39 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 39

40 Frontiera efficiente e portafoglio di mercato 40

41 Frontiera efficiente e portafoglio di mercato La curva evidenzia i possibili risultati dell insieme di tutte le combinazioni possibili derivanti da una miscela dei due portafogli, denominato insieme delle opportunità ammissibili. L investitore sceglierà la propria combinazione in funzione della sua avversione al rischio. Il portafoglio a minima varianza è scelto dall investitore più avverso al rischio e divide la curva in due segmenti: - portafogli dominanti (sempre preferibili poiché, a parità di scarto quadratico medio, offrono un rendimento atteso maggiore); - portafogli dominati (caratterizzati da profili di rischio più alti e rendimenti relativamente meno elevati). Un investitore sceglierà di posizionarsi in un punto qualsiasi sul bordo superiore della figura, che assume pertanto il nome di frontiera efficiente. 41

42 Frontiera efficiente e portafoglio di mercato Inserimento di un titolo privo di rischio Consideriamo la possibilità di includere tra le nostre scelte d investimento anche titoli privi di rischio,. Il titolo privo di rischio (A) è caratterizzato per definizione da varianza nulla, e quindi la sua covarianza con l attività rischiosa è anch essa nulla. La varianza del portafoglio composto da due attività di cui una priva di rischio diviene così semplicemente: r f P X B B 4

43 Frontiera efficiente e portafoglio di mercato 43

44 Frontiera efficiente e portafoglio di mercato La linea del mercato dei capitali (Capital Market Line, o CML) rappresenta la frontiera efficiente di tutte le attività finanziarie, rischiose e non. M è il portafoglio con il migliore profilo rendimento/rischio che possa essere identificato qualora l investitore abbia l opportunità di investire in attività rischiose e non. È l unico che gli investitori vorranno detenere, a prescindere dalle proprie preferenze e dal grado di avversione al rischio. La possibilità che la CML prosegua oltre il punto M è legata a una specifica ipotesi, e cioè che gli investitori possano investire e indebitarsi al tasso privo di rischio. 44

45 Frontiera efficiente e portafoglio di mercato Secondo il principio di separazione, le decisioni di ogni investitore vengono prese in due tempi : 1. in una prima fase, egli raccoglie le informazioni sulle attività finanziarie, stima i parametri di rendimento e rischio di ciascuna di esse, simula l insieme dei portafogli, costruisce la frontiera efficiente delle attività rischiose, individua il portafoglio M;. successivamente, determina come ripartire la propria ricchezza tra il portafoglio M e l attività priva di rischio. Tale decisione viene presa in base alla propria attitudine verso il rischio e alle preferenze personali. 45

46 Frontiera efficiente e portafoglio di mercato Se gli operatori hanno aspettative omogenee (ovvero le stesse opinioni da cui le stesse stime su rendimento atteso e rischio delle attività finanziarie) tasso risk-free e frontiera efficiente sono gli stessi per ogni operatore. M comprende tutte le attività esistenti ponderate per il loro valore di mercato. È pertanto il portafoglio di mercato. Nella pratica, si ricorre a una proxy di tale portafoglio: indice di mercato azionario rappresentativo del più ampio numero di titoli azionari (es. in Italia, l indice Mibtel). Il beta di un attività finanziaria va calcolato in riferimento al portafoglio di mercato detenuto in porzione più o meno ampia da tutti gli operatori di mercato. 46

47 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 47

48 Rendimento atteso di un titolo e CAPM CAPM I titoli e i progetti aventi una rischiosità simile a quella di mercato dovrebbero produrre un rendimento almeno pari al rendimento di un portafoglio ben assortito di titoli azionari: RM R F premio per il rischio Il rendimento è funzione lineare del beta dell attività finanziaria. R R F essa è l equazione di una retta la cui rappresentazione grafica è data dalla cosiddetta Security Market Line (SML). R M R F 48

49 Rendimento atteso di un titolo e CAPM 49

50 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività finanziarie. Definizione di rischio in finanza 3. Misurare il rischio: varianza e scarto quadratico medio 4. Diversificazione e rischio di portafoglio 5. Rendimento e rischio di portafoglio 6. Contributo dei singoli titoli al rischio di portafoglio 7. Frontiera efficiente e portafoglio di mercato 8. Rendimento atteso di un titolo e CAPM 9. Conclusioni 50

51 Conclusioni I rendimenti devono essere allineati al rischio che li caratterizza, per cui a dosi maggiori di rischio deve corrispondere un rendimento più elevato. La varianza complessiva di un portafoglio è influenzata in forte misura dal grado di covarianza tra i singoli titoli e il portafoglio stesso. Si è soliti definire con il termine beta il rischio di ciascun titolo all interno di portafogli ben diversificati. Il coefficiente rappresenta il rischio non diversificabile di un attività finanziaria, che gli investitori tendono a farsi remunerare. 51

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

LEZIONE 4. Il Capital Asset Pricing Model. Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo.

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Rendimento, rischio e costo opportunità del capitale Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Rendimento, rischio e costo opportunità del capitale Anno accademico 2011 / 2012 Dott.ssa

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

FINANZA AZIENDALE. - secondo modulo - anno accademico 2008/2009

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Il rischio di un portafoglio

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

rendimento PROGRAMMA 0. Introduzione 1. Valore. 2. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM;

PROGRAMMA 0. Introduzione 1. Valore.. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM; Rischio e capital budgeting Introduzione a rischio e rendimento 3. Decisioni

PROGRAMMA 0. Introduzione 1. Valore.. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM; Rischio e capital budgeting Introduzione a rischio e rendimento 3. Decisioni

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

Economia Intermediari Finanziari 1

Economia Intermediari Finanziari Il rischio, inteso come possibilità che il rendimento atteso da un investimento in strumenti finanziari, sia diverso da quello atteso è funzione dei seguenti elementi:

Economia Intermediari Finanziari Il rischio, inteso come possibilità che il rendimento atteso da un investimento in strumenti finanziari, sia diverso da quello atteso è funzione dei seguenti elementi:

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli

Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli") Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Finanza Aziendale. Misura e valutazione del

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

LA CORRELAZIONE LINEARE

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Separazione in due fondi Security Market Line CAPM

Separazione in due fondi Security Market Line CAPM Eduardo Rossi Economia dei mercati monetari e finanziari A.A. 2002/2003 1 Separazione in due fondi Un vettore di rendimenti er può essere separato in

Separazione in due fondi Security Market Line CAPM Eduardo Rossi Economia dei mercati monetari e finanziari A.A. 2002/2003 1 Separazione in due fondi Un vettore di rendimenti er può essere separato in

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

LE FUNZIONI A DUE VARIABILI

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Relazioni statistiche: regressione e correlazione

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

5.4 Solo titoli rischiosi

56 Capitolo 5. Teoria matematica del portafoglio finanziario II: analisi media-varianza 5.4 Solo titoli rischiosi Suppongo che sul mercato siano presenti n titoli rischiosi i cui rendimenti aleatori sono

56 Capitolo 5. Teoria matematica del portafoglio finanziario II: analisi media-varianza 5.4 Solo titoli rischiosi Suppongo che sul mercato siano presenti n titoli rischiosi i cui rendimenti aleatori sono

Strategie α nella costruzione di portafoglio. 03 Maggio 2012

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

La teoria dell utilità attesa

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Decisioni di investimento e variabili finanziarie. Appunti per il corso di Economia finanziaria (prof. G.Garofalo)

") Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Analisi bivariata. Dott. Cazzaniga Paolo. Dip. di Scienze Umane e Sociali [email protected]

Dip. di Scienze Umane e Sociali [email protected] Introduzione : analisi delle relazioni tra due caratteristiche osservate sulle stesse unità statistiche studio del comportamento di due caratteri

Dip. di Scienze Umane e Sociali [email protected] Introduzione : analisi delle relazioni tra due caratteristiche osservate sulle stesse unità statistiche studio del comportamento di due caratteri

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1

![[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1](/thumbs/30/14397601.jpg "[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1") [ Analisi della concentrazione] di Luca Vanzulli Pag. 1 di 1 LA CONCENTRAZIONE NELL ANALISI DELLE VENDITE L analisi periodica delle vendite rappresenta un preziosissimo indicatore per il monitoraggio del

[ Analisi della concentrazione] di Luca Vanzulli Pag. 1 di 1 LA CONCENTRAZIONE NELL ANALISI DELLE VENDITE L analisi periodica delle vendite rappresenta un preziosissimo indicatore per il monitoraggio del

ECONOMIA DEL LAVORO. Lezioni di maggio (testo: BORJAS) L offerta di lavoro

L offerta di lavoro") ECONOMIA DEL LAVORO Lezioni di maggio (testo: BORJAS) L offerta di lavoro Offerta di lavoro - Le preferenze del lavoratore Il luogo delle combinazioni di C e L che generano lo stesso livello di U (e.g.

ECONOMIA DEL LAVORO Lezioni di maggio (testo: BORJAS) L offerta di lavoro Offerta di lavoro - Le preferenze del lavoratore Il luogo delle combinazioni di C e L che generano lo stesso livello di U (e.g.

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Metodi statistici per le ricerche di mercato

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

VALORE DELLE MERCI SEQUESTRATE

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

LE SETTE REGOLE D ORO DELL INVESTIMENTO

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Il criterio media-varianza e il modello CAPM

Il criterio media-varianza e il modello CAPM 1 Il criterio media-varianza Se α 1 è la quota della ricchezza destinata all acquisto del titolo 1 e α 2 èlaquota impiegata nell acquisto del titolo 2, il valore

Il criterio media-varianza e il modello CAPM 1 Il criterio media-varianza Se α 1 è la quota della ricchezza destinata all acquisto del titolo 1 e α 2 èlaquota impiegata nell acquisto del titolo 2, il valore