Temi speciali di bilancio

|

|

|

- Demetrio Palumbo

- 10 anni fa

- Просмотров:

Транскрипт

1 Università degli Studi di Parma Temi speciali di bilancio Le partecipazioni I titoli (cenni) 1 Indice degli argomenti 1. I TITOLI E LE PARTECIPAZIONI ISCRITTE NELLE IMMOBILIZZAZIONI FINANZIARIE i titoli immobilizzati le partecipazioni immobilizzate 2. I TITOLI E LE PARTECIPAZIONI COMPRESI NELL ATTIVO CIRCOLANTE i titoli compresi nell attivo circolante 3. LE AZIONI PROPRIE 4. LA DISCLOSURE 2 1

2 La disciplina nazionale di riferimento 3 Definizioni PARTECIPAZIONI quote o azioni rappresentative del capitale sociale o del patrimonio netto delle imprese TITOLI investimenti finanziari in strumenti di debito emessi dallo Stato, altri istituti pubblici ovvero da imprese private AZIONI PROPRIE investimenti che una società per azioni effettua nei titoli azionari da essa stessa emessi 4 2

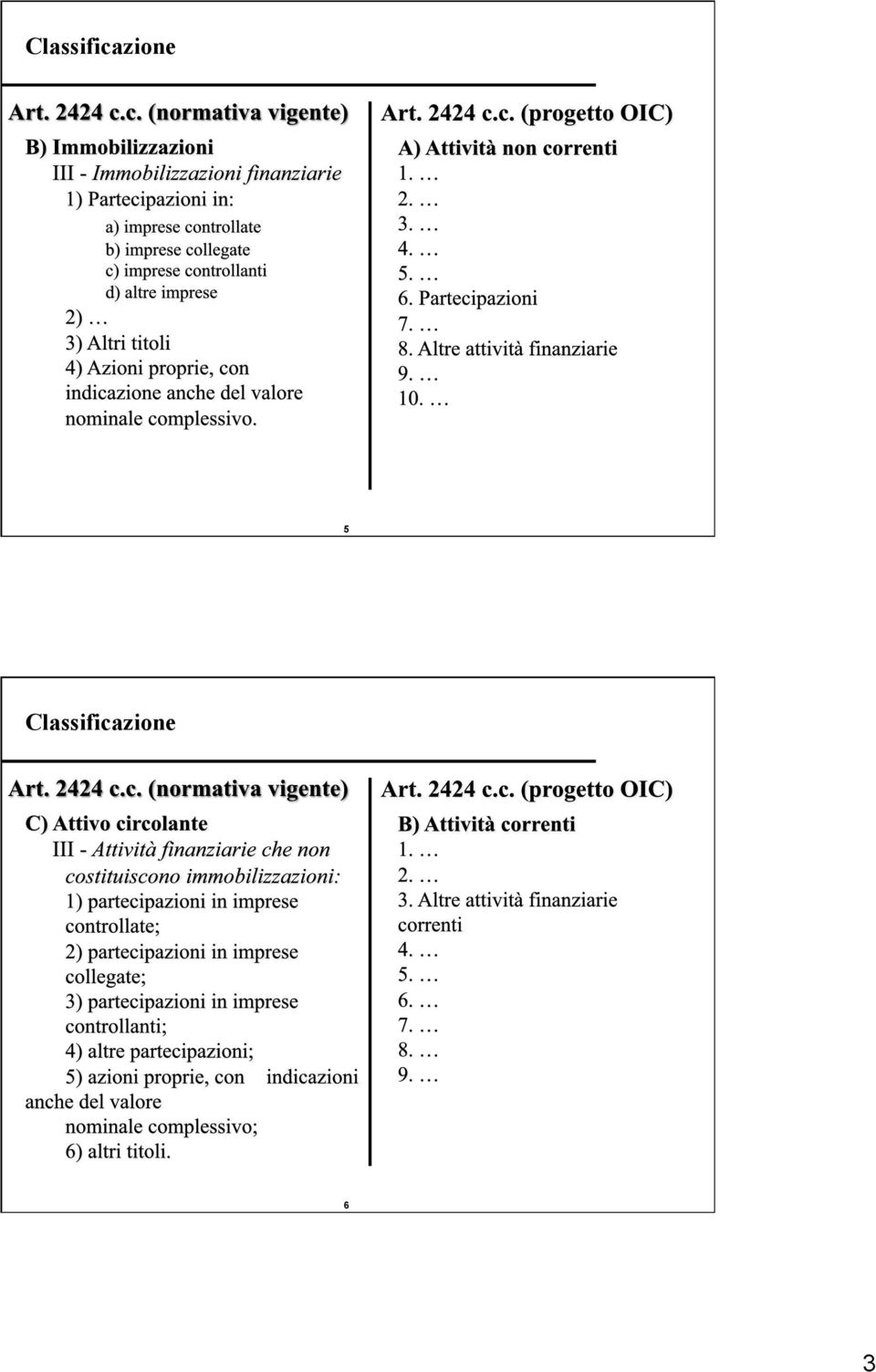

3 Classificazione 5 Classificazione 6 3

4 Classificazione 7 Criteri per la classificazione 8 4

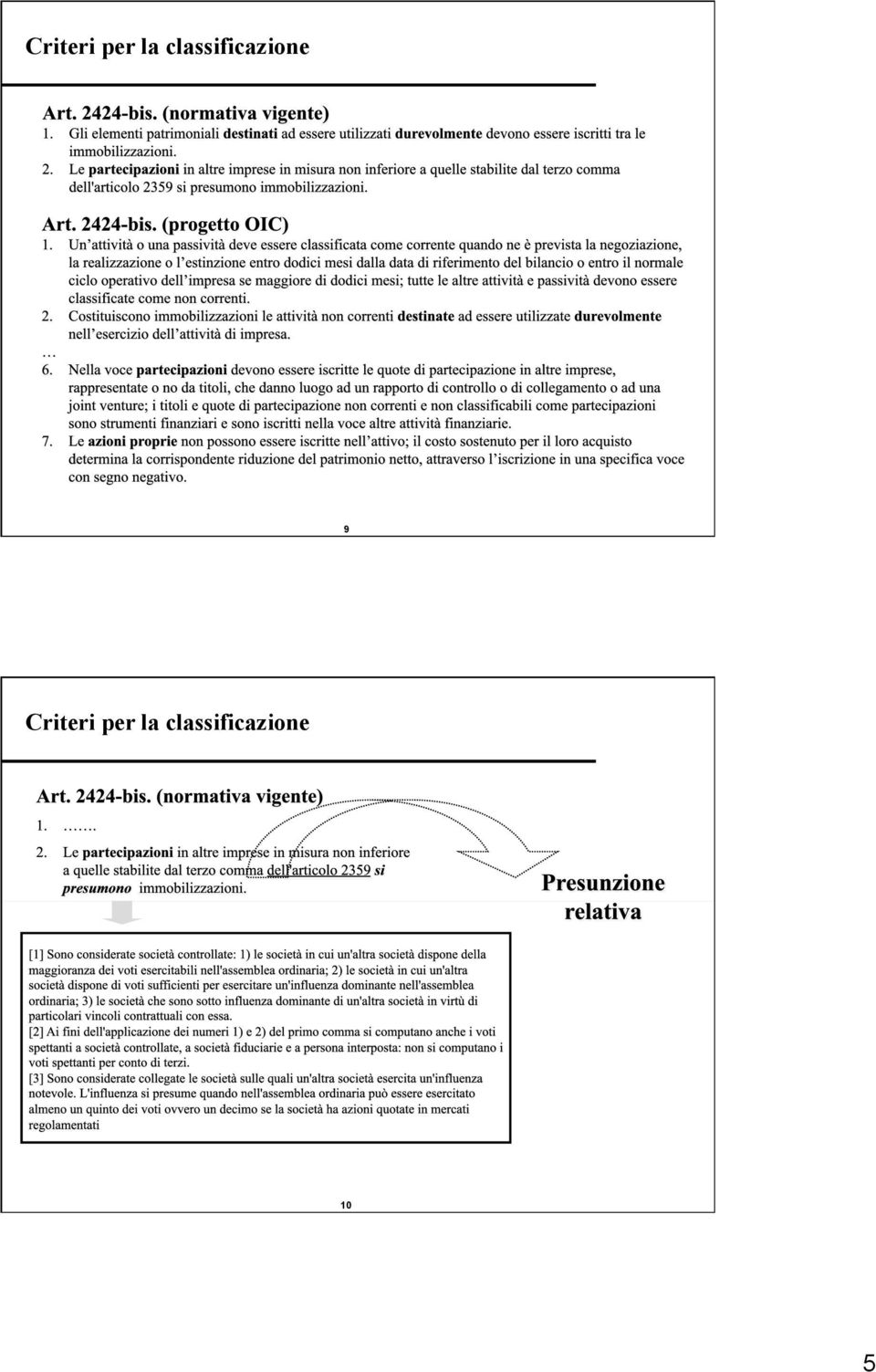

5 Criteri per la classificazione 9 Criteri per la classificazione 10 5

6 Criteri per la classificazione 11 Criteri per la classificazione 12 6

7 Partecipazioni di controllo Influenza dominante sull amministrazione dell impresa controllante Partecipazioni totali Partecipazioni di maggioranza assoluta Partecipazioni di maggioranza relativa Controllo esercitato direttamente o indirettamente Partecipazioni di collegamento Influenza notevole sulla gestione dell impresa controllante Partecipazioni non qualificate Non rispettano i criteri per assicurare il controllo o il collegamento e che la società decide di mantenere durevolmente investite Criterio di valutazione Criterio del costo storico o metodo del patrimonio netto Criterio del costo storico o metodo del patrimonio netto Criterio del costo storico 14 7

8 15 Svalutazione delle partecipazioni Si ha un perdita durevole di valore quando: fondatamente non si prevede che le ragioni che la hanno causato possono essere rimosse in un breve arco temporale, cioè in un periodo così breve da permettere di formulare previsioni attendibili e basate su fatti obiettivi e ragionevolmente riscontrabili non è ragionevolmente dimostrabile che nel breve periodo la società partecipata possa sovvertire la perdita di valore mediante positivi risultati economici Se sono stati predisposti piani e programmi tesi a recuperare le condizioni di economicità con caratteristiche tali da far ritenere che la perdita non sia durevole non occorre svalutare concreti ragionevole possibilità di realizzazione brevità di attuazione 16 8

9 Svalutazione delle partecipazioni Accertata la perdita durevole di valore della partecipazione, questo deve essere ridotto rettificando il costo storico per allinearlo al patrimonio netto della partecipata Se il patrimonio netto non esprime appropriatamente la perdita durevole di partecipazione questa deve essere iscritta ad un valore ulteriormente inferiore, fino addirittura ad azzerarla La rettifica deve essere interamente imputata all esercizio in cui è accertata Info in NI 17 Trattamento aumenti/riduzioni di capitale Aumento di capitale a pagamento sottoscritto e versato dalla partecipante Aumenti gratuiti di capitale sociale Riduzione del capitale per perdite Aumento di capitale deliberato a seguito di riduzione del capitale per perdite Aumento di capitale a seguito di rinuncia al credito di un socio Il costo deve essere aumentato dall importo corrispondente al costo sostenuto per la sottoscrizione delle nuove azioni Il costo non deve essere variato Corrispondente riduzione del valore della partecipazione Dapprima si riduce il valore della partecipazione, quindi si ripristina il valore in misura corrispondente all aumento di capitale eseguito La contropartita dell annullamento del credito va a aumentare il costo della partecipazione 18 9

10 Il metodo del PATRIMONIO NETTO Le partecipazioni di controllo e di collegamento possono essere valutate per un importo pari alla corrispondente frazione del patrimonio netto risultante dall ultimo bilancio delle imprese medesime, detratti i dividendi ed operate le rettifiche richieste rappresenta una facoltà (anche se differente lettura sulla base dei PCN) necessaria disponibilità dell ultimo bilancio approvato della controllata o collegata (differenza max rispetto al bilancio della controllante pari a 3 mesi) necessaria rettifica al termine di ogni anno per tenere conto delle variazioni intervenute nel patrimonio netto delle controllate/collegate 19 Il metodo del PATRIMONIO NETTO a) Confronto iniziale tra costo di acquisto e quota di capitale netto di controllata/collegata Δ > 0 1. Alcuni valori della controllata/collegata sono sottovalutati (attività) o sopravvalutati (passività), ed è opportuno imputare la differenza ad incremento delle attività o a decremento delle passività 2. Riconoscimento di maggiore valore alla società controlla/collegata, con conseguente attribuzione delle differenze al valore di avviamento 1. Alcuni valori della controllata/collegata sono sopravalutati (passività) o sottovalutati (attività), ed è opportuno imputare la differenza ad incremento delle passività o a decremento delle attività Δ < 0 2. Si prevedono perdite nei prossimi esercizi per la società controllata/ collegata, e pertanto si deve accantonare l avviamento negativo in un Fondo per rischi ed oneri 3. Si è realizzato un buon affare, e la differenza si imputa ad incremento del valore della partecipazione tra le attività e ad incremento delle altre riserve del PN 20 10

Confronto iniziale tra costo di acquisto e quota di capitale netto di controllata/collegata Δ > 0 1.")

11 Applicazione metodo del patrimonio netto b) Rilevazione a rettifica del costo originario delle variazioni di reddito e derivanti da variazioni di patrimonio netto 1. Determinazione reddito d esercizio di pertinenza della società partecipante, rettificato in applicazione della procedura di consolidamento - rettifiche derivanti dalla mancata applicazione di principi contabili uniformi a quelle della partecipante - rettifiche da traduzione bilanci in moneta non di conto - rettifiche da operazioni interne al gruppo - rettifiche derivanti dalle differenze tra il costo di acquisto della partecipazione il corrispondente valore di capitale netto della partecipata - rettifiche derivanti dalla percentuale di capitale della partecipata posseduto dalla partecipante 21 Applicazione metodo del patrimonio netto b) Rilevazione a rettifica del costo originario delle variazioni di reddito e derivanti da variazioni di patrimonio netto 2. Trattamento contabile della variazione derivante dalla quota di reddito rettificato Metodo del patrimonio netto integrale: - il reddito rettificato è imputato al conto economico - la contropartita è un incremento o una riduzione del valore della partecipazione - l eventuale utile è accantonato a riserva non distribuibuile Metodo del patrimonio netto patrimoniale : - il reddito rettificato non partecipa al risultato economico ma è rilevato direttamente ad incremento di una riserva del patrimonio netto non distribuibile 22 11

12 Applicazione metodo del patrimonio netto DIVIDENDI Metodo del patrimonio netto integrale: IL DIVIDENDO NON TRANSITA DA CONTO ECONOMICO ED E RILEVATO a riduzione del valore della partecipazione tra i crediti verso imprese controllate Metodo del patrimonio netto patrimoniale : I DIVIDENDI SONO ISCRITTI A CONTO ECONOMICO - alla voce proventi finanziari - tra i crediti verso imprese controllate 23 Esempio 1 Analisi della differenza positiva tra il costo di acquisto della partecipazione e la quota del patrimonio netto della società acquisita La società Alfa S.p.A. in data 1 gennaio 2008 acquista una partecipazione del 60% nella società Beta S.p.A. al prezzo di La situazione patrimoniale della società Beta alla data di acquisto è la seguente: Attivo Passivo e capitale netto Attivo corrente Passività Attivi immobilizzato Capitale netto Totale Totale Dal confronto tra il costo di acquisto (1500 ) ed il 60% del capitale netto della società Beta (1200 ), emerge una differenza pari a 300 che, per ipotesi, è attribuita per 200 ad incremento delle immobilizzazioni (vita utile di 10 anni) e per 100 ad avviamento (vita utile di 5 anni). Al 1 gennaio la partecipazione è iscritta al costo di acquisto (1500 ) e comporta la seguente scrittura contabile: 01/01/2008 Partecipazioni in società controllate a Banca 1500 Al termine di ogni esercizio successivo, il metodo del patrimonio netto impone di tener conto ad esempio anche dei maggiori valori attribuiti ai beni ammortizzabili attraverso la determinazioni di adeguate quote di ammortamento 24 12

13 Esempio 2 Analisi della differenza negativa tra il costo di acquisto della partecipazione e la quota del patrimonio netto della società acquisita La società Alfa S.p.A. in data 1 gennaio 2008 acquista una partecipazione del 60% nella società Beta S.p.A. al prezzo di 800. La situazione patrimoniale della società Beta alla data di acquisto è la seguente: Attivo Passivo e capitale netto Attivo corrente Passività Attivi immobilizzato Capitale netto Totale Totale Dal confronto tra il costo di acquisto (800 ) ed il 60% del capitale netto della società Beta (1200 ), emerge una differenza pari a 400 che, per ipotesi, è attribuita per 200 a riduzione delle immobilizzazioni e per 200 ad avviamento negativo. Al 1 gennaio la partecipazione è iscritta al costo di acquisto (800 ) e comporta la seguente scrittura contabile: 01/01/2008 Partecipazioni in società controllate a Banca 800 Al termine di ogni esercizio successivo, il metodo del PN impone di tener conto anche dei minori valori attribuiti ai beni ammortizzabili attraverso la determinazioni di adeguate quote di ammortamento e all utilizzo del fondo per rischi ed oneri a fronte di eventuali perdite d esercizio della società controllata 25 Esempio 3 Determinazione del reddito d esercizio rettificato di pertinenza della società partecipante Si riprenda l esempio n. 1. La società Beta nel 2008 determina un reddito d esercizio pari a 200. Le società Alfa e Beta riguardo ai loro bilanci d esercizio 2008 presentano le seguenti peculiarità: Alfa valuta le rimanenze di magazzino secondo la metodologia FIFO mentre Beta adotta il metodo del costo medio ponderato; la valutazione delle rimanenze di magazzino di Beta secondo la metodologia FIFO comporta un loro incremento di 50. Beta svolge la propria attività negli Stati Uniti ed il suo bilancio è espresso in $. La traduzione a cambi correnti del bilancio della Beta in comporta un perdita di 100. Alfa e Beta hanno compiuto durante l anno numerose operazioni interne relative soprattutto alla compravendita di merci, servizi, beni strumentali, finanziamenti. Tali operazioni hanno prodotto redditi interni non realizzati pari a 40. Il maggior valore attribuito agli immobili e all avviamento determina maggiori ammortamenti pari a 40. La rivalutazione delle immobilizzazioni (200 ), infatti, è al 10%; mentre l avviamento (100 ) è ammortizzato al 20%

ed il 60% del capitale netto della società Beta (1200 ), emerge una differenza pari a 400 che, per ipotesi, è attribuita per 200")

14 Esempio 3 (segue) Determinazione del reddito d esercizio rettificato di pertinenza della società partecipante Il reddito 2008 di Beta (200 ) va rettificato di + 50 per adeguamento dei criteri di valutazione a quelli della partecipante, di -100 per differenze di traduzione negative, di -40 per redditi interni non realizzati, di 40 per ammortamenti sui maggiori valori attribuiti alle immobilizzazioni e all avviamento. Al termine delle rettifiche il reddito di Beta diventa pari a 70. A questo punto va applicata la percentuale del 60% (ossia la quota di Alfa) per determinare la rettifica (42 ) da portare ad incremento del costo di acquisto della partecipazione. In assenza di aumento o di riduzione del patrimonio netto derivanti da operazioni di gestione straordinaria, il valore della partecipazione di Alfa in Beta al 31 dicembre 2008 secondo il metodo del patrimonio netto diventa pari a Trattamento contabile della variazione derivante dalla quota di redito rettificato della società controllata/collegata di pertinenza della partecipante 1. Metodo del Patrimonio Netto integrale Esempio 4 Rilevazione del reddito d esercizio rettificato secondo il metodo del patrimonio netto integrale Si riprenda l esempio 3. In un primo caso si supponga che Alfa, nel 2008, determini un reddito di esercizio pari a + 30 (a cui ha concorso anche il + 42 di utile derivante dalla valutazione della partecipazione in Beta secondo il metodo del patrimonio netto). In questo caso, l obbligo di accantonamento a riserva non distribuibile riguarda il valore di 30, ossia la parte dell utile su partecipazione (42 ) non assorbito dalle perdite di esercizio di Alfa (-12 ). In una seconda ipotesi si supponga che Alfa, nel 2008, determini un reddito d esercizio pari a 100. In questo caso, tutto l utile su partecipazione di 42 va accantonato ad una riserva di patrimonio netto

per determinare la rettifica (42 ) da portare ad incremento del costo di acquisto della partecipazione.")

15 Trattamento contabile della variazione derivante dalla quota di redito rettificato della società controllata/collegata di pertinenza della partecipante 2. Metodo del Patrimonio Netto con rappresentazione solo patrimoniale Esempio 5 Rilevazione del reddito d esercizio rettificato secondo il metodo del patrimonio netto con rappresentazione solo patrimoniale Si riprenda l esempio 4. Nel primo e nel secondo caso si procede in via immediata ad accantonare l utile su partecipazione (42 ) direttamente ad una riserva non distribuibile del patrimonio netto. Nel primo caso, la riserva può essere utilizzata per coprire la perdita di esercizio di Alfa (12 ) e, dunque, si riduce a 30 (come nell esempio 4). 29 Trattamento dei dividendi Esempio 6 Trattamento dei dividendi Si riprendano gli esempi 4 e 5. La società Beta, nel 2009, distribuisce dividendi per 20 ai propri soci. Se Alfa ha applicato il metodo del patrimonio netto integrale (esempio 4), il dividendo non transita in conto economico ed è rilevato come permutazione tra valori dell attivo di stato patrimoniale: si riduce il valore della partecipazione e si aumenta il valore dei crediti verso società controllate o collegate. Se, al contrario, Alfa avesse applicato il metodo del patrimonio netto con rappresentazione solo patrimoniale, il valore dei dividendi avrebbe dovuto essere rilevato come provento finanziario nel conto economico iscrivendo tra le attività il connesso credito verso le controllate o collegate. Inoltre si sarebbe svalutato il valore della partecipazione in società controllate o collegate e ridotto di un importo equivalente il valore della riserva indisponibile

direttamente ad una riserva non distribuibile del patrimonio netto.")

16 nell attivo circolante Tale minor valore non può essere mantenuto nei successivi bilanci nel caso in cui vengano meno i motivi che hanno portato alla sua riduzione Il costo dei titoli non immobilizzati dovrà essere definito sulla base di: 1. Costo specifico 2. metodo del costo medio ponderato 3. FIFO 4. LIFO Nel caso in cui il prezzo pagato incorporasse anche il rateo di interessi maturati alla data di acquisto, quest ultimo dovrebbe essere scorporato dal costo di acquisto Non devono concorrere a costituire il prezzo di acquisto gli eventuali interessi passivi sostenuti per la fruizione di un pagamento dilazionato. 31 nell attivo circolante VALORE DI MERCATO Titoli quotati Titoli non quotati Identificazione di un coerente riferimento in termini temporali In caso di riduzione di valore, imputazione della svalutazione all interno della voce del conto economico 19 c) Svalutazioni di titoli che non costituiscono immobilizzazioni finanziarie) 32 16

17 nell attivo circolante Particolarità per le partecipazioni non immobilizzate: Necessità di maggiore e più dettagliata rappresentazione in bilancio rispetto ai Titoli iscritti nell Attivo Circolante Differenza rispetto ai Titoli iscritti nell Attivo Circolante è la classificazione dell eventuale svalutazione all interno della voce di conto economico 19 a) Svalutazioni di partecipazioni Ulteriore differenza rispetto ai Titoli iscritti nell Attivo Circolante è la classificazione dell eventuale rivalutazione: Titoli - voce di conto economico 18 c) Rivalutazioni di titoli iscritti nell attivo circolante che non costituiscono partecipazioni, Partecipazioni voce di conto economico 18 a) Rivalutazioni di partecipazioni 33 nell attivo circolante Trattamento contabile in caso di svalutazione dei titoli collocati nell attivo circolante Si ipotizzi che tra le attività possedute dalla società Gamma S.p.A. trovino collocazione titoli obbligazionari destinati ad essere negoziati sul mercato per un valore pari a , e titoli azionari detenuti non a scopo strategico per Si supponga che, al termine dell esercizio 2004, il valore dei titoli obbligazionari, in conseguenza dello sfavorevole andamento del mercato borsistico, sia sceso ad , mentre il valore dei titoli azionari sia negoziato sul mercato regolamentato ed ammonti ad Trattandosi di valori collocabili all interno della voce Attività Finanziarie che non costituiscono immobilizzazioni, nel bilancio chiuso al 31 dicembre 2004 dovranno pertanto essere effettuate, per entrambe le posizioni, svalutazioni del costo di acquisto indicato in precedenza. Tali svalutazioni comporteranno l imputazione a conto economico delle rettifiche compiute, che troveranno collocazione in distinte voci del contro economico, attraverso le modalità sotto rappresentate: Valore al 31 dicembre 2004 dei titoli obbligazionari: ; Svalutazione compiuta: = 600; Iscrizione della svalutazione evidenziata ( 600) all interno della voce di conto economico 19 c) Svalutazioni di titoli iscritti nell attivo circolante che non costituiscono partecipazioni. Valore al 31 dicembre 2004 dei titoli azionari: 3.200; Svalutazione compiuta: = 200 Iscrizione della svalutazione evidenziata (200) all interno della voce di conto economico 19 a) Svalutazioni di partecipazioni

Rivalutazioni di partecipazioni 33 nell attivo circolante Trattamento contabile in caso di svalutazione")

18 Le azioni proprie Investimenti che una S.p.A. effettua nei titoli azionari dalla stessa emessi PRINCIPIO CONTABILE NAZIONALE N. 20 CLASSIFICAZIONE 1. Immobilizzazioni Finanziarie (classe B.III.4) oppure 2. Attività finanziarie che non costituiscono immobilizzazioni (classe C.III.6) RILEVAZIONE CONTABILE Iscrizione nell attivo dello Stato Patrimoniale, e come contropartita rilevazione di una riserva di Patrimonio Netto individuabile nella voce A.V. Riserva per azioni proprie in portafoglio 35 Le azioni proprie il valore nominale delle azioni proprie non può eccedere in nessun caso la decima parte del capitale sociale le azioni proprie possono essere acquisite utilizzando esclusivamente utili realizzati non distribuiti e riserve disponibili il diritto di voto relativo alle azioni proprie in portafoglio è temporaneamente sospeso il diritto ai dividendi è proporzionalmente ripartito sulle altre azioni in circolazione 36 18

19 Le azioni proprie MOTIVAZIONI ALL ACQUISTO DI AZIONI PROPRIE acquisto funzionale a una successiva diminuzione di capitale mediante annullamento delle azioni proprie in portafoglio operazione di carattere speculativo ( o di sostegno alla quotazione) 37 Le azioni proprie VALUTAZIONE Impossibilità di applicazione del criterio del patrimonio netto Applicazione del criterio del costo storico di acquisto Se Immobilizzazioni Finanziarie Prezzo di acquisto (svalutato in caso di perdite durevoli di valore) Se Attività finanziarie che non costituiscono immobilizzazioni Confronto tra costo di acquisto e valore di realizzazione desumibile dall andamento del mercato TRATTAMENTO DELLE RETTIFICHE DI VALORE Rettifica negativa C) Oneri e proventi finanziari e liberare Riserva azioni proprie in portafoglio Ripristino di valore D) Rettifiche di valore di attività finanziarie e ricostituzione della Riserva azioni proprie in portafoglio 38 19

Oneri e proventi finanziari e liberare Riserva azioni proprie in")

20 Le azioni proprie ANNULLAMENTO 1. Valore di bilancio delle azioni proprie = al valore nominale delle medesime Eliminazione per tale valore delle A.P. e del capitale sociale Svincolare la Riserva azioni proprie in portafoglio 2. Valore di bilancio delle azioni proprie > al valore nominale delle medesime Come nel caso precedente Ulteriore differenza per eliminare A.P. attraverso riduzione di una riserva disponibile 3. Valore di bilancio delle azioni proprie < al valore nominale delle medesime Come nel caso precedente Ulteriore incremento di una riserva disponibile Analogo trattamento per le partecipazioni detenute in imprese controllanti 39 Le azioni proprie Esempio La contabilizzazione e la valutazione delle azioni proprie Si ipotizzi l acquisto nel maggio 2004 di azioni proprie da parte della società Alfa S.p.A., con capitale sociale pari a per un valore pari a , corrispondenti a nominali , senza alcun fine speculativo. In conseguenza di ciò, la società dovrà provvedere ad iscrivere nella classe delle Immobilizzazioni Finanziarie l importo di Tale rilevazione determinerà la movimentazione in diminuzione del conto Banca c/c in seguito al pagamento di tale importo ai precedenti detentori; al contempo, la società dovrà provvedere a compiere le seguenti rilevazioni contabili: - riduzione del valore di una posta ideale di patrimonio netto disponibile (riserva straordinaria o riserva statutaria) per un valore pari a ; - accensione del conto Riserva azioni proprie in portafoglio per pari ammontare ( ). Il valore di corrisponde anche al valore delle azioni proprie da iscrivere in bilancio al 31 dicembre Nel giugno dell esercizio successivo si provvede ad annullare tali azioni; in tale caso, si dovrà provvedere ad effettuare le seguenti movimentazioni di natura contabile: - annullamento dell intero valore compreso nella voce dell attivo patrimoniale, pari a ed annullamento di parte del capitale sociale per un valore pari a ; - annullamento della voce Riserva azioni proprie in portafoglio per un valore pari a e contemporaneo incremento per di un riserva disponibile per un valore pari a

21 DISCLOSURE TITOLI E PARTECIPAZIONI CHE NON COSTITUISCONO IMMOBILIZZAZIONI Criterio adottato per la loro valutazione, nonché quelle per le rettifiche e per la conversione dei valori non espressi all origine in euro La motivazione dell eventuale deroga al divieto di cambiamento del criterio di valutazione adottato nel precedente esercizio e l influenza di tale deroga sul risultato di esercizio La differenza, se apprezzabile, fra valore di bilancio e valore calcolato i base ai costi correnti La variazioni intervenute da un esercizio all altro nella consistenza delle voci L elenco delle partecipazioni possedute direttamente o tramite società fiduciaria o per interposta persona in imprese collegate e controllate, indicando per ciascuna la sede, il capitale l importo del patrimonio netto, l utile o la perdita dell ultimo esercizio, la quota posseduta e il valore attribuito in bilancio o il corrispondente credito L ammontare dei proventi da partecipazioni, diversi dai dividendi 41 DISCLOSURE TITOLI E PARTECIPAZIONI IMOBILIZZATI Criterio applicato nella valutazione delle rettifiche di valore e nella conversione dei valori non espressi all origine in moneta di conto La motivazione dell eventuale deroga al divieto di cambiamento del criterio di valutazione adottato nel precedente esercizio e l influenza di tale deroga sul risultato di esercizio La motivazione della iscrizione della differenza nel caso in cui le immobilizzazioni siano iscritte per un valore superiore I movimenti delle immobilizzazioni L elenco delle partecipazioni possedute direttamente o tramite società fiduciaria o per interposta persona in imprese collegate e controllate, indicando per ciascuna la sede, il capitale l importo del patrimonio netto, l utile o la perdita dell ultimo esercizio, la quota posseduta e il valore attribuito in bilancio o il corrispondente credito L ammontare dei proventi da partecipazioni, diversi dai dividendi 42 21

CORSO DI CONTABILITA E BILANCIO

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO I titoli, le partecipazioni e gli altri strumenti finanziari I titoli, le partecipazioni e gli altri strumenti finanziari I titoli e le partecipazioni

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO I titoli, le partecipazioni e gli altri strumenti finanziari I titoli, le partecipazioni e gli altri strumenti finanziari I titoli e le partecipazioni

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

Possono essere rilevati in bilancio nelle voci di: immobilizzazioni finanziarie; attivo circolante

I titoli I titoli sono rappresentati da impieghi patrimoniali in strumenti di debito (obbligazioni o crediti cartolarizzati) o di partecipazione (azioni o quote) emessi da enti terzi. Possono essere rilevati

I titoli I titoli sono rappresentati da impieghi patrimoniali in strumenti di debito (obbligazioni o crediti cartolarizzati) o di partecipazione (azioni o quote) emessi da enti terzi. Possono essere rilevati

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

Prof. Alessandro Zattoni - Università Parthenope di Napoli

Corso di bilancio e principi contabili Dodicesima lezione: Le attività finanziarie Prof. Alessandro Zattoni - Università Parthenope di Napoli IMMOBILIZZAZIONI FINANZIARIE B.III Immobilizzazioni finanziarie

Corso di bilancio e principi contabili Dodicesima lezione: Le attività finanziarie Prof. Alessandro Zattoni - Università Parthenope di Napoli IMMOBILIZZAZIONI FINANZIARIE B.III Immobilizzazioni finanziarie

5/12/2014 CRITERIO DEL PATRIMONIO NETTO CRITERI DI VALUTAZIONE. Scritture contabili SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende Dott. Amedeo Pugliese 12-13 Aprile 2010 Attività Finanziarie Amedeo Pugliese EA II + AEF Le Attività Finanziarie possono trovare

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende Dott. Amedeo Pugliese 12-13 Aprile 2010 Attività Finanziarie Amedeo Pugliese EA II + AEF Le Attività Finanziarie possono trovare

LE OPERAZIONI SUL PATRIMONIO NETTO

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

Esempio Contributi in conto capitale

Università degli Studi di Parma Esempio Contributi in conto capitale La formazione del costo i contributi (esempio) La Alfa S.p.A. riceve nell esercizio esercizio un contributo in conto impianti per 5.000

Università degli Studi di Parma Esempio Contributi in conto capitale La formazione del costo i contributi (esempio) La Alfa S.p.A. riceve nell esercizio esercizio un contributo in conto impianti per 5.000

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Le attività finanziarie

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

OIC 21: Partecipazioni e azioni proprie

OIC 21: Partecipazioni e azioni proprie Novara, 27 gennaio 2015 Lorenzo Gelmini Introduzione: gli obiettivi e l ambito del nuovo principio contabile o Riordino generale della tematica o Miglior coordinamento

OIC 21: Partecipazioni e azioni proprie Novara, 27 gennaio 2015 Lorenzo Gelmini Introduzione: gli obiettivi e l ambito del nuovo principio contabile o Riordino generale della tematica o Miglior coordinamento

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Esercitazione Valutazione Titoli e Partecipazioni

Esercitazione Valutazione Titoli e 1) In data 31 maggio si sono acquistati titoli con le seguenti caratteristiche: h valore nominale di 120, h prezzo di emissione 120, h durata di 5 anni, h interesse del

Esercitazione Valutazione Titoli e 1) In data 31 maggio si sono acquistati titoli con le seguenti caratteristiche: h valore nominale di 120, h prezzo di emissione 120, h durata di 5 anni, h interesse del

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Le partecipazioni. 1. L acquisizione di partecipazioni 1/7

focus modulo 3 lezione 40 Il mercato dei capitali e la Borsa valori La negoziazione dei titoli azionari Le partecipazioni Gli investimenti di un impresa in azioni o quote di Capitale sociale di altre società

focus modulo 3 lezione 40 Il mercato dei capitali e la Borsa valori La negoziazione dei titoli azionari Le partecipazioni Gli investimenti di un impresa in azioni o quote di Capitale sociale di altre società

Immobili 7.000 5.000 20 anni Terreni 5.000 4.000 - Magazzino 5.000 5.500 -

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Bilancio Consolidato

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ESERCIZIO N.1. Sia dato il seguente Stato Patrimoniale della società Fraxa alla chiusura dell esercizio 2001

ESERCIZIO N.1 Sia dato il seguente Stato Patrimoniale della società Fraxa alla chiusura dell esercizio 2001 Stato Patrimoniale al 31.12.2001 B) IMMOBILIZZAZIONI A) PATRIMONIO NETTO I Immobilizzazioni immateriali

ESERCIZIO N.1 Sia dato il seguente Stato Patrimoniale della società Fraxa alla chiusura dell esercizio 2001 Stato Patrimoniale al 31.12.2001 B) IMMOBILIZZAZIONI A) PATRIMONIO NETTO I Immobilizzazioni immateriali

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

ESERCITAZIONE N. 4 - SPA

ESERCITAZIONE N. 4 VARIAZIONI CAPITALE SOCIALE Pagina 1 di 11 TIPOLOGIE DI AUMENTI DEL CAPITALE SOCIALE L aumento del Capitale Sociale può essere: - SENZA VARIAZIONE del P.N. (Virtuale o Gratuito) - CON

ESERCITAZIONE N. 4 VARIAZIONI CAPITALE SOCIALE Pagina 1 di 11 TIPOLOGIE DI AUMENTI DEL CAPITALE SOCIALE L aumento del Capitale Sociale può essere: - SENZA VARIAZIONE del P.N. (Virtuale o Gratuito) - CON

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Dicembre 2003. Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

ESERCIZI RELATIVI AL CAPITOLO 10 - LE OPERAZIONI SUL PATRIMONIO NETTO

ESERCIZI RELATIVI AL CAPITOLO 10 - LE OPERAZIONI SUL PATRIMONIO NETTO di Giuseppe Pogliani ESERCIZIO (1) Allo scopo di finanziare la propria politica di sviluppo, in data 11-10-XX la Milly Spa aumenta

ESERCIZI RELATIVI AL CAPITOLO 10 - LE OPERAZIONI SUL PATRIMONIO NETTO di Giuseppe Pogliani ESERCIZIO (1) Allo scopo di finanziare la propria politica di sviluppo, in data 11-10-XX la Milly Spa aumenta

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

LE OPERAZIONI INTRAGRUPPO

LE OPERAZIONI INTRAGRUPPO Prof. Alessandro Zattoni Università Parthenope Le caratteristiche delle operazioni intragruppo Si definiscono intragruppo le transazioni economiche, riconducibili alla gestione

LE OPERAZIONI INTRAGRUPPO Prof. Alessandro Zattoni Università Parthenope Le caratteristiche delle operazioni intragruppo Si definiscono intragruppo le transazioni economiche, riconducibili alla gestione

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

IAS 12 Imposte sul Reddito (Income Taxes)

") IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

SOCIOSANITARIA SONNINESE S.R.L. Nota integrativa al bilancio chiuso il 31/12/2009

SOCIOSANITARIA SONNINESE S.R.L. Reg. Imp. 02329330597 Rea 162878 Sede in PIAZZA GARIBALDI SNC - 04010 SONNINO (LT) Capitale sociale Euro 10.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2009

SOCIOSANITARIA SONNINESE S.R.L. Reg. Imp. 02329330597 Rea 162878 Sede in PIAZZA GARIBALDI SNC - 04010 SONNINO (LT) Capitale sociale Euro 10.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2009

Le rimanenze P.C. 13 IAS 2

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO. Bilancio Consolidato l eliminazione delle operazioni infragruppo

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO 1 Il metodo integrale l eliminazione delle operazioni infragruppo Il metodo di consolidamento integrale è disciplinato dall

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO 1 Il metodo integrale l eliminazione delle operazioni infragruppo Il metodo di consolidamento integrale è disciplinato dall

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

LA FUSIONE Aspetti contabili

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Conversione dei bilanci in valuta estera e data di chiusura

Conversione dei bilanci in valuta estera e data di chiusura Tecnica professionale corso avanzato Docente: Prof. Giuseppe Savioli Dispensa a cura di: Dott.ssa Silvia Gardini 1 OMOGENIZZAZIONE DEI BILANCI

Conversione dei bilanci in valuta estera e data di chiusura Tecnica professionale corso avanzato Docente: Prof. Giuseppe Savioli Dispensa a cura di: Dott.ssa Silvia Gardini 1 OMOGENIZZAZIONE DEI BILANCI

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Il consolidamento negli anni successivi al primo

Il consolidamento negli anni successivi al primo Il rispetto del principio della continuità dei valori richiede necessariamente che il bilancio consolidato degli esercizi successivi sia strettamente dipendente

Il consolidamento negli anni successivi al primo Il rispetto del principio della continuità dei valori richiede necessariamente che il bilancio consolidato degli esercizi successivi sia strettamente dipendente

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

7. LE RIMANENZE DI MAGAZZINO

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

RATEI E RISCONTI INTRODUZIONE

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Elaborazioni svolte di consolidamento (di Francesco Sotti)

") Elaborazioni svolte di consolidamento (di Francesco Sotti) Assestamento di una partecipazione di controllo Primo anno di consolidamento...2 Assestamento di una partecipazione di controllo secondo anno

Elaborazioni svolte di consolidamento (di Francesco Sotti) Assestamento di una partecipazione di controllo Primo anno di consolidamento...2 Assestamento di una partecipazione di controllo secondo anno

SILA SVILUPPO AGENZIA PERMANENTE PER L'O

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

Disciplina fiscale Lezione 4 I titoli

Disciplina fiscale Lezione 4 I titoli Titoli non costituenti immobilizzazioni (Attivo Circolante) Art. 94 c. 3 DPR 917/86 I titoli vanno raggruppati in categorie omogenee per natura, intendendo della stessa

Disciplina fiscale Lezione 4 I titoli Titoli non costituenti immobilizzazioni (Attivo Circolante) Art. 94 c. 3 DPR 917/86 I titoli vanno raggruppati in categorie omogenee per natura, intendendo della stessa

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail [email protected] Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail [email protected] Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET

: COST OR MARKET") Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET Codice Civile: «le rimanenze sono iscritte al costo di acquisto o di produzione, calcolato secondo il n. 1 (cfr. immobilizzazioni),

Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET Codice Civile: «le rimanenze sono iscritte al costo di acquisto o di produzione, calcolato secondo il n. 1 (cfr. immobilizzazioni),

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

PRIMA APPLICAZIONE DEGLI IFRS

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza