I costi di esercizio delle macchine agricole

|

|

|

- Massimo Simonetti

- 7 anni fa

- Visualizzazioni

Transcript

1 I costi di esercizio delle macchine agricole Quali strategie per un management avanzato di imprese agricole ed agromeccaniche Verona, Fabrizio MAZZETTO Facoltà di Scienze e Tecnologie Libera Università di Bolzano SFIDE IN ATTO Fronti aperti sull Agricoltura del III Millennio. Globalizzazione e modificazione degli scenari produttivi, con crescente attenzione alla sostenibilità ambientale Crescente necessità di estendere l accesso delle informazioni aziendali a enti terzi: Tracciabilità, Certificazione di Prodotto e di Processo Diffuso «interesse» per l automazione del controllo dei processi di campo (Agricoltura di Precisione) Attesa per l «Agrirobotica» Evoluzione e miglioramento della gestione aziendale: diffusa digitalizzazione dei processi (Information Management e Smart Farming Systems) 1

Attesa per l «Agrirobotica» Evoluzione e")

2 SFIDE IN ATTO Sfide «nuove», problemi «vecchi». Le decisioni si basano su indicatori di prestazione in grado di descrivere gli interessi dell imprenditore/direttore Gli indicatori devono derivare da informazioni provenienti da fonti affidabili, personalizzate, eventualmente sottoposte a procedure di calcolo comprensibili e condivisibili. Le informazioni sono generate da dati che originano dai processi produttivi aziendali. I dati sono spesso mancanti, inaffidabili, difficile da raccogliere SFIDE IN ATTO Sfide «nuove», problemi «vecchi». decisioni informazioni indicatori dati Le decisioni si basano spesso su datimancanti, inaffidabili, difficile da raccogliere Di regola, non si conoscono i costi di produzione Investimenti male valutati, difficoltà di pianificazione 2

3 La dimensione influenza i valori a nuovo delle macchine Struttura del sistema CONCETTO DI PRESTAZIONE Caratteristiche trattore (taglia e disponibilità) Caratteristiche dell operatrice (taglia) Accopp. trattore-attrezzo Efficienza motore Consumi orari. La dimensione influenza i tempi di lavoro delle macchine Prestazioni economiche Ore annue di lavoro Prestazioni operative Analisi degli investimenti Costi fissi Costi variabili Costi di esercizio Stima benefici. INDICATORI DI CONVENIENZA ECONOMICA INDICATORI DI CONVENIENZA OPERATIVA Tempi di lavoro effettivi e aus. Organizzazione logistica Tempestività di intervento Periodi utili Indici di efficienza di campo COSTI OPERATIVI. Anche noti come COSTI DI ESERCIZIO Sono il principale mezzo per valutare le prestazioni economiche di ogni dispositivo tecnologico (= Risorse Aziendali) Comunque indispensabili per effettuare valutazioni economiche globali a livello d impresa Due possibili approcci metodologici: Valutazioni Ex ante : basati su scenari ipotetici o prevedibili, i cui dettagli amministrativi sono da stimare Valutazioni Ex post : basati sull analisi di contesti di lavoro reali, i cui dettagli amministrativi sono noti a priori 3

4 VALUTAZIONI EX ANTE Si applicano in caso di: Acquisto di nuove tecnologie (come parte dell analisi degli investimenti)valutazioni comparative tra possibili alternative Necessità di prevedere prestazioni di scenari futuri che richiedono l uso di tecnologie diverse valutazioni comparative tra possibili alternative Mancanza di dati reali ( sitiuazione ricorrente ): nel caso di vuoti informativi, si utilizzano calcoli basati su semplificazioni e convenzioni che assicurano metodi condivisi per la determinazione delle voci di costo mancanti VALUTAZIONI EX POST Competenze analitiche e di sintesi Applicazione di regole contabili: ripartizione degli investimenti su un numero di anni predefinito ( deprezzamento or ammortamento ) Sommare tutte le voci di costo che - in uno specifico anno - hanno costituito un costoreale per la tecnologia (tasse e assicurazioni, ore di amnutenzione, pezzi di ricambio, etc.) ciò implica la presenza di un sistema di contabilità analitica Allocazione di spese generali e per materiali di consumo secondo un approccio direttamente proporzionale alle ore reali di utilizzo delle macchina (es. Combustibili, lubrificanti etc.) 4

Sommare tutte le voci di costo che - in uno specifico")

5 APPROCCIO GENERALE Basi metodologiche Il costo è innanzitutto calcolato su base annua ( /yr) Il suo valore è dato dalla somma di costifissi e costi VARIABILI Costi FISSI: sono indipendenti dall intensità di utilizzo della macchina; dipendono dal fatto stesso di possedere la macchina e sono proporzionali al suo valore a nuovo Costi VARIABILI: dependono dall intensità di utilizzo della macchina; si calcolano partendo da un costo orario costante della macchina APPROCCIO GENERALE COSTI ANNUI DI ESERCIZIO X Ha Utilizzo annuale della macchina (h/anno) VARIABLE FIXED Quota di deprezzamento ( /anno) [alternativa all ammortamento ] Interessi sul Capitale ( /anno) Costi generali ( /anno) [tasse, assicurazioni, costi di ricovero.] Lavoro (manodopera) ( /h) Combustibili & Lubr. ( /h) Manutenzione & Riparazione ( /h) 5

[alternativa all ammortamento ] Interessi sul Capitale ( /anno) Costi generali ( /anno) [tasse, assicurazioni, costi di ricovero.] Lavoro (manodopera) ( /h) Combustibili & Lubr.")

6 CONCETTO di «TEMPO» Il «TEMPO» è essenziale in ogni valutazione Durata fisica (h): Numero massimo di ore di lavoro che ragionevolmente ci si attende ( vita fisica ) Durataeconomica (anni): Numero di anni oltre cui può convenire la sostituzione della macchina, indipendentemente dalle sue correnti condizioni di usura, in quanto tecnicamente obsoleta Vita utile (anni): Numero di anni in cui la macchina è disponibile all impresa in condizioni tali da ritenerla effettivamente utilizzabile per gli scopi che ne hanno determinato l acquisto Utilizzoannuo (h/anno): Numero di ore di lavoro annue previste o svolte dalla macchina D f N e n H a VITA UTILE Infulenza considerevolmente sia i costifissi sia quelli di Maint&Repair CATEGORIE DI MACCHINE Durata economica Ne Durata fisica Df Dipende dall utilizzo annuo della macchina (Ha) Esempio: Trattore 4RM Pieno utilizzo atteso (Ho): Ho = D f / N e = 14000/12 = 1170 h/anno (anni) (ore) Motori a punto fisso, Trattori 2RM, Transporter Trattori 4RM, Cingoli, Trattori speciali Aratri Macchine a denti di tipo pesante (chisel, ripuntatori, scarificatori) Zappatrici, Vangatrici Erpici a denti (fissi o elastici), Erpici combinati Se H a = 600 ore/anno (<Ho) allora n = N e = 12 anni Se H a = 1400 ore/anno (>Ho) allora n = D f / H a = 10 anni 6

7 VALORE DI RECUPERO Indispensabile per i Costi FISSI Vf ( ) : E il valore che può essere recuperato con la vendita della macchina al termine della sua vita utile d= 15% E una funzione del Valore a Nuovo (Vo) e della durata della vita utile (n) Effetto immatricolazione In genere si basa su un tasso di deprezzamento medio annuo (d, %) e su uno Starter di penalizzazione (to, anni) che influenza il deprezzamento immediato conseguente l immatricolazione to = 0 to = 1 to = 2 Buon estimatore: valore di recupero a 2 anni QUOTA DI DEPREZZAMENTO Qd Generalmente si assume un deprezzamento lineare Ogni anno con l utilizzo della macchina si consuma unaquota costantedel valore del bene (valore monetario non più disponibile per l impresa) Alla fine della vita utile n è disponibile solo il valore di recupero della macchina Machine Value ( ) Vf Vo Qd Useful Life (yrs) n 7

Alla fine della vita utile n è disponibile solo il valore")

8 INTERESSE Ic: il Capitale ha un costo Rappresenta un Costo Opportunità: una volta immobilizzato nell acquisto della macchina, il relativo capitale non è più disponibile per generare una rendita sicura ad un tasso r (%) Quindi, dato che il Capitale diminuisce nel tempo (per il deprezzamento) si deve innanzitutto stimare un valore medio annuo del capitale immobilizzato nella macchina (Cm) Machine Value ( ) Vf Vo Cm Tale Cm deriva dal precedente modello di deprezzamento lineare Ic n/2 Useful Life (yrs) n COSTI FISSI TOTALI Spese generali Possono essere definite attraverso una quota annua costante (Ov, come % of Vo) che ragionevolmente include, in modo semplificato, tutti i rimanenti costi fissi (tasse, bollo, assicurazioni, ricoveri ) Ricoveri: valore dello spazio fisico di pertinenza della macchina in condizioni di riposo (circa 2-3 il suo spazio in mappa); dipende dal tipo di struttura adibita a ricovero ( /m2), a sua volta con una vita utile solitamente maggiore di 25 anni; Ov= 0,4 0,8 % Tasse & Assicurazioni: Ov = 0,5 1,0 % (se presenti) Costi fissi totali FC 8

che ragionevolmente include, in modo semplificato, tutti i rimanenti costi fissi (tasse, bollo, assicurazioni, ricoveri ) Ricoveri: valore dello spazio fisico di")

9 VARIABLE COSTS Combustibili e lubrificanti Combustibili: da stimare in base a 1) rendimento motore (%) O min. consumio specifico (g/kwh), 2) carico motore (%), 3) potenza nominale (kw) Lubrificanti: CH = 0, P + 0,01822 oil n (kg/h) Manpower Sua inclusione dipende dagli obiettivi di calcolo (analisi investimenti, pianificazione dei costi e dell organizzazione del lavoro, ) Diverso approccio per lavoro permanente o temporaneo «La manodopera è sempre e comunque disponibile» non può essere una motivazione per escluderla dal computo (costo opportunità) Manutenzione e Riparazione (M&R) COSTI VARIABILI Crescono proporzionalmente all intensità annua di utilizzo della macchina Tendono a crescere anche con il valore della vita utile della macchina (n) Differenti approcci di calcolo per valutazioni ex ante ed ex post Concettualmente includono: Interventidi manutenzioneordinaria eseguiti direttamente dal personale aziendale (esclusa lubrificazione dei motori) Interventidi manutenzioneordinariae straordinaria eseguiti da officine specializzate Sostituzione di componenti e acquisto pezzi di ricambio 9

Manutenzione e Riparazione (M&R) COSTI VARIABILI Crescono proporzionalmente all intensità annua di utilizzo della macchina Tendono a")

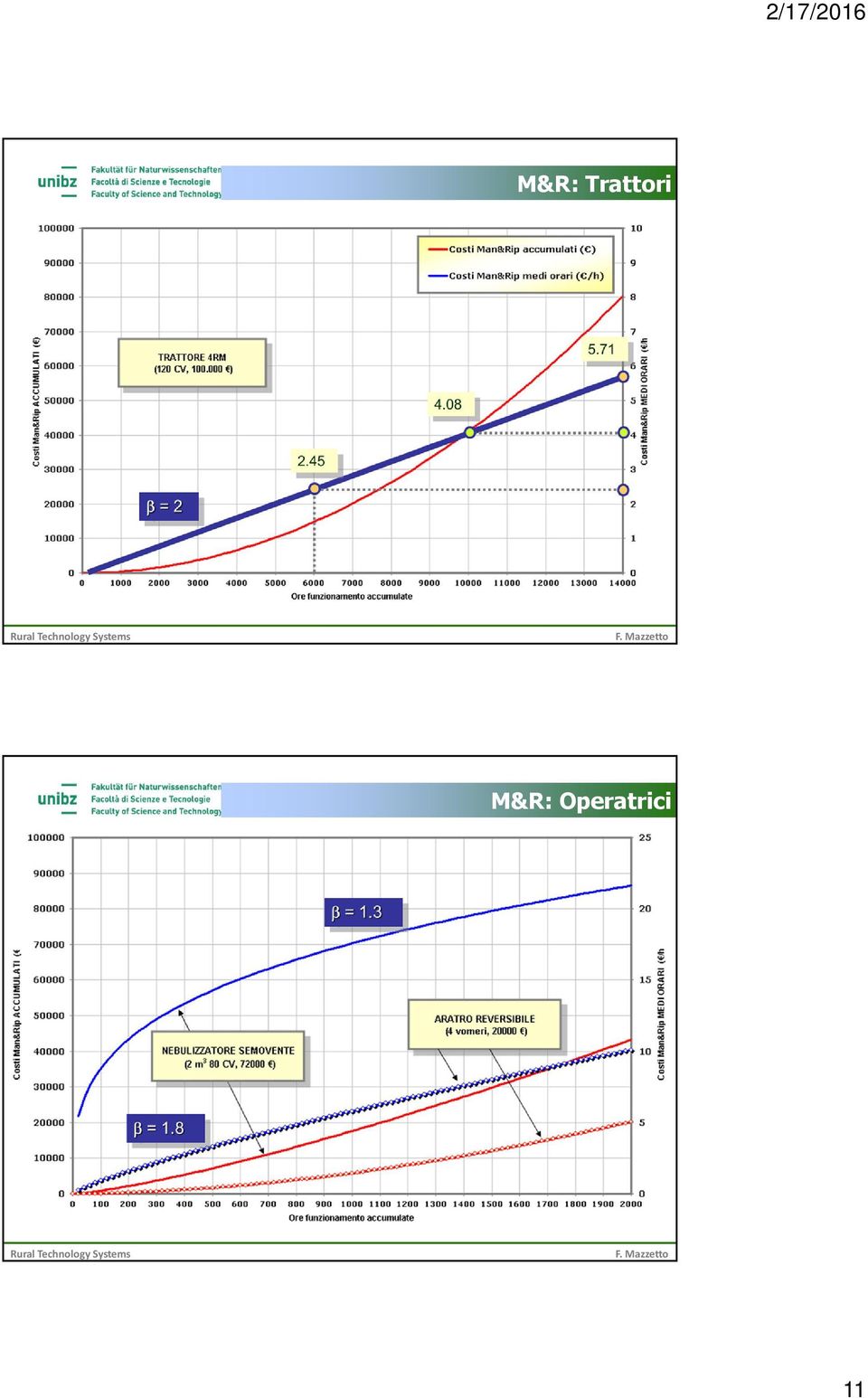

10 COSTI VARIABILI M&R 140% Richiedono: 120% Modelli di calcolo in grado di rappresentarela dinamicaevoultivadei costi nel tempo La disponibilità di parametri ricavati da un grande numero di casi di studio Spese Man&Rip accumulate (% del valore a nuovo) 100% 80% 60% 40% I parametri devono essere aggiornati 20% 0% Ore funzionamento accumulate COSTI VARIABILI Modello di regressione di Bowers& Hunt(1964):! "# $ " CATEGORIE DI MACCHINE Durata economica Ne (anni) Durata fisica Df (ore) Fattore di Riparazione e Manutenzione Esponente Riparazione e Manutenzione Motori a punto fisso, Trattori 2RM, Transporter Trattori 4RM, Cingoli, Trattori speciali FR (%) Aratri ,8 Macchine a denti di tipo pesante (chisel, ripuntatori, scarificatori) ,4 Zappatrici, Vangatrici ,4 Erpici a denti (fissi o elastici), Erpici combinati ,4 β (-) Calcola direttamente i costi su base oraria ( /hr) Parametri: FR e β Parametri prevalentemente stimati su set di dati provenienti da esperienze estere 10

Durata fisica Df (ore) Fattore di Riparazione e Manutenzione Esponente Riparazione e Manutenzione Motori a punto fisso, Trattori 2RM,")

11 M&R: Trattori M&R: Operatrici 11

12 COMPOSIZIONE DEI COSTI All aumentare di Ha, cresce notevolemnte l incidenza dei CV rispetto ai CF (da 1:2a 4:1) In corrispondenza di Ho, l incidenza dei costi per il combstibile è notevole (60%), mentre rimane più contenuta per I M&R (<20%) (manpower not here included) COMPOSIZIONE DEI COSTI Per le imprese agromeccaniche risulta fondamentale avere dispositiviautomatici in grado di misurare consumi di gasolio in relazione agli interventi effettuati E parimenti importante poter registrare in modo automatico le superfici realmente lavorate (tariffe, tempi di lavoro) Quadernidi campagna? 12

Quadernidi campagna?")

e, in")

Quaderni di campagna informatizzati (QCI) e automazione del monitoraggio operativo Strumenti di gestione della flotta")

13 M&RC: EX POST EVALUATION Quali esigenze Tradizionali ed oggettive difficoltà nella attivazione del monitoraggio e nella realizzazione di registri interni Favorita l applicazione di forme di management informatizzato (monitoraggio operativo informatizzato) e, in prospettiva, introduzione di SISTEMI INFORMATIVI AZIENDALI Integrazionedi archivi digitali attraverso Database Management Systems(DBMS) Quaderni di campagna informatizzati (QCI) e automazione del monitoraggio operativo Strumenti di gestione della flotta VALUTAZIONE EX POST 13

Quaderni di campagna informatizzati (QCI) e automazione del monitoraggio operativo Strumenti di gestione della flotta")

14 VALUTAZIONE EX POST Registri digitali VALUTAZIONE EX POST 14

15 CONTROLLO FLOTTE CONCLUSIONI Auspicabile la diffusione di SIA in agricoltura, per migliorare la qualità gestionale su più fronti (organizzativo, economico, ambientale) Incorporare nei SIA funzioni di calcolo e gestione costi di esercizio, con calcoli altamente interattivi e personalizzabili, presentati attraverso forme di comunicazione semplice e assistita Con i SIA si facilitano le valutazioni ex post, grazie alla possibilità di implementare forme di monitoraggio operativo informatizzato SIA gestiti da CENTRI SERVIZI (con competenze interdisciplinari) Loro integrazione con funzioni di manutenzione programmata 15

Loro integrazione con funzioni di")

Modelli di calcolo dei costi di manutenzione e riparazione

DIPARTIMENTO DI SCIENZE AGRARIE E AMBIENTALI DEPARTMENT OF AGRICULTURAL AND ENVIRONMENTAL SCIENCES CONVEGNO La valutazione dei costi di manutenzione e riparazione delle macchine agricole Verona, 6 febbraio

DIPARTIMENTO DI SCIENZE AGRARIE E AMBIENTALI DEPARTMENT OF AGRICULTURAL AND ENVIRONMENTAL SCIENCES CONVEGNO La valutazione dei costi di manutenzione e riparazione delle macchine agricole Verona, 6 febbraio

ECONOMIA DELLE MACCHINE

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO ECONOMIA DELLE MACCHINE Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) GIUDIZIO ECONOMICO MEDIANTE

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO ECONOMIA DELLE MACCHINE Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) GIUDIZIO ECONOMICO MEDIANTE

Parametri di valutazione Delle macchine agricole

Corso di Laurea Scienze e Tecnologie Agrarie Parametri di valutazione Delle macchine agricole Dipartimento Ingegneria del Territorio - Università degli Studi di Sassari PARAMETRI DI VALUTAZIONE Tempi di

Corso di Laurea Scienze e Tecnologie Agrarie Parametri di valutazione Delle macchine agricole Dipartimento Ingegneria del Territorio - Università degli Studi di Sassari PARAMETRI DI VALUTAZIONE Tempi di

PARAMETRI DI VALUTAZIONE

PARAMETRI DI VALUTAZIONE Tempi di lavoro TE TA TAV TAS TAC TO Ro tempo effettivo tempi accessori TA=TAV+TAS-TAC per svolte e manovre per rifornimenti per regolazioni sul campo tempo operativo TO=TE+TA

PARAMETRI DI VALUTAZIONE Tempi di lavoro TE TA TAV TAS TAC TO Ro tempo effettivo tempi accessori TA=TAV+TAS-TAC per svolte e manovre per rifornimenti per regolazioni sul campo tempo operativo TO=TE+TA

TRASPORTI IN CONTO PROPRIO O OUTSOURCING? VALUTAZIONE MAKE OR BUY EXECUTIVE SUMMARY

Pagina 1 TRASPORTI IN CONTO PROPRIO O OUTSOURCING? VALUTAZIONE MAKE OR BUY EXECUTIVE SUMMARY I dati esposti in questo documento provengono dalle seguenti fonti esterne : Osservatorio Nazionale sul Trasporto

Pagina 1 TRASPORTI IN CONTO PROPRIO O OUTSOURCING? VALUTAZIONE MAKE OR BUY EXECUTIVE SUMMARY I dati esposti in questo documento provengono dalle seguenti fonti esterne : Osservatorio Nazionale sul Trasporto

La misurazione dello stock di capitale pubblico regionale

La misurazione dello stock di capitale pubblico regionale Giuseppe Albanese e Pasqualino Montanaro Workshop «Il capitale regionale: privato, pubblico e immateriale» Roma, 18 marzo 2014 INDICE 1. Introduzione

La misurazione dello stock di capitale pubblico regionale Giuseppe Albanese e Pasqualino Montanaro Workshop «Il capitale regionale: privato, pubblico e immateriale» Roma, 18 marzo 2014 INDICE 1. Introduzione

indice Prefazione Introduzione La natura e lo scopo dei sistemi contabili 1 Capitolo 1 La natura della contabilità direzionale 9 xix

indice Prefazione xix Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni di bilancio 3 Le informazioni della contabilità

indice Prefazione xix Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni di bilancio 3 Le informazioni della contabilità

l acquisizione e l utilizzo di risorse scarse contabilità dei costi contabilità industriale contabilità analitica economico-quantitative

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

CONCETTI GENERALI ANALISI E CONTABILITA DEI COSTI. Analisi dei costi COST ACCOUNTING COST MANAGEMENT

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par Solo da leggere 6.3

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Organizzazione della presentazione. Nell analisi economica quindi: (Markandya, Harou, Bellù e Cistulli, 2002):

:") Progetto Fuoco Corso intensivo Verona, 5 gennaio 8 STRUMENTI DI SUPPORTO ALLA VALUTAZIONE ECONOMICA Davide Pettenella DITESAF Università di Padova Organizzazione della presentazione Analisi finanziaria

Progetto Fuoco Corso intensivo Verona, 5 gennaio 8 STRUMENTI DI SUPPORTO ALLA VALUTAZIONE ECONOMICA Davide Pettenella DITESAF Università di Padova Organizzazione della presentazione Analisi finanziaria

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

CONTABILITA DEI COSTI

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

il costo in contabilità generale

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

Lezione 15 Analisi dei costi

Lezione 15 Analisi dei costi La microeconomia La microeconomia studia il comportamento di: singole imprese (profitti, costi, produttività, produzione, ecc ); consumatori; mercati. Nel nostro corso: singole

Lezione 15 Analisi dei costi La microeconomia La microeconomia studia il comportamento di: singole imprese (profitti, costi, produttività, produzione, ecc ); consumatori; mercati. Nel nostro corso: singole

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE CLASSIFICAZIONE COSTI

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

LE GIORNATE DELL ENERGIA. L esperienza degli Audit energetici per le P.M.I.

Via Martin Luther King, 15 Livorno LE GIORNATE DELL ENERGIA NOVEMBRE 2009 L esperienza degli Audit energetici per le P.M.I. Ing. Antonio Trivella Punti di riferimento 1/3 La disseminazione dell efficienza

Via Martin Luther King, 15 Livorno LE GIORNATE DELL ENERGIA NOVEMBRE 2009 L esperienza degli Audit energetici per le P.M.I. Ing. Antonio Trivella Punti di riferimento 1/3 La disseminazione dell efficienza

ANGELO BONFANTI (BONANG) 16 September 2016

16 September 2016") NORMA CEI 64-8/8-1 16 September 2016 Il CEI ha recentemente pubblicato (2016-08) la Norma CEI 64-8/8-1 che costituisce la parte 8^ ed integra le esistenti sette parti che costituivano la settima edizione

NORMA CEI 64-8/8-1 16 September 2016 Il CEI ha recentemente pubblicato (2016-08) la Norma CEI 64-8/8-1 che costituisce la parte 8^ ed integra le esistenti sette parti che costituivano la settima edizione

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

VALUTAZIONE DEI COSTI DI MANUTENZIONE E RIPARAZIONE

Luca Fontanini Dottore Agronomo VALUTAZIONE DEI COSTI DI MANUTENZIONE E RIPARAZIONE Confidenziale 1 Scheda di dettaglio 4RM 85 kw (2004 2 ) Valore a nuovo Ore cumulate Ore/anno Vita anni Tabella dei costi

Luca Fontanini Dottore Agronomo VALUTAZIONE DEI COSTI DI MANUTENZIONE E RIPARAZIONE Confidenziale 1 Scheda di dettaglio 4RM 85 kw (2004 2 ) Valore a nuovo Ore cumulate Ore/anno Vita anni Tabella dei costi

Fattori economici. Page 1. Costi di Manutenzione. Costi di Gestione Operativa. Totale Life Cycle Cost (costo globale) Manutenzione

Manutenzione") Fattori economici 1 Costi di manutenzione Totale Life Cycle Cost (costo globale) 611 Manutenzione 296 Gestione operativa (costi di esercizio) 215 Costruzione 100 0 100 200 300 400 500 600 700 Costi di

Fattori economici 1 Costi di manutenzione Totale Life Cycle Cost (costo globale) 611 Manutenzione 296 Gestione operativa (costi di esercizio) 215 Costruzione 100 0 100 200 300 400 500 600 700 Costi di

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione I SISTEMI DI PROGRAMMAZIONE E CONTROLLO DELLA GESTIONE La crescente complessità strategica ed organizzativa che coinvolge

Strumenti per un efficace monitoraggio delle Performance: Il Controllo di Gestione I SISTEMI DI PROGRAMMAZIONE E CONTROLLO DELLA GESTIONE La crescente complessità strategica ed organizzativa che coinvolge

Facoltà di Economia - Parma 1

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide Lezioni del 01/02/03 dicembre 2015

Unit 10 Slide Lezioni del 01/02/03 dicembre 2015") COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

Corso di InvestmentBanking & RealEstate Finance. 20 febbraio 2012 Lara Maini

Corso di InvestmentBanking & RealEstate Finance 20 febbraio 2012 Lara Maini Il capitale economico Valutazione di funzionamento; Valutazione di liquidazione; Valutazione di cessione o di trasferimento (operazioni

Corso di InvestmentBanking & RealEstate Finance 20 febbraio 2012 Lara Maini Il capitale economico Valutazione di funzionamento; Valutazione di liquidazione; Valutazione di cessione o di trasferimento (operazioni

GENERALI GLOBAL FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA

GENERALI GLOBAL FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA (iscrizione all Albo COVIP n. 8) La mia pensione complementare Versione standardizzata Pagina 2 di 16 Edizione 01.2019 La mia pensione complementare

GENERALI GLOBAL FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA (iscrizione all Albo COVIP n. 8) La mia pensione complementare Versione standardizzata Pagina 2 di 16 Edizione 01.2019 La mia pensione complementare

MAPPA DEL PROCESSO BUDGET PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA COSTI STANDARD PROGRAMMAZIONE

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

I costi di manutenzione delle macchine agricole

I costi di manutenzione delle macchine agricole Poter prevedere i costi di manutenzione e riparazione delle macchine agricole è utile sia per agevolare la fase di acquisto degli imprenditori agricoli sia

I costi di manutenzione delle macchine agricole Poter prevedere i costi di manutenzione e riparazione delle macchine agricole è utile sia per agevolare la fase di acquisto degli imprenditori agricoli sia

Valutazione degli investimenti M W M

7 Valutazione degli investimenti M W M Valutazione degli investimenti l Aspetti generali l Indici di scuola italiana l Indici di scuola anglosassone Valutazione degli investimenti I quesiti di fondo: Mi

7 Valutazione degli investimenti M W M Valutazione degli investimenti l Aspetti generali l Indici di scuola italiana l Indici di scuola anglosassone Valutazione degli investimenti I quesiti di fondo: Mi

Il sistema di determinazione dei costi per Centri di Costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi Paola Demartini I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Paola Demartini I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Economia Politica (Mod I) Nota integrativa n. 3

Nota integrativa n. 3") Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

Concetti generali e introduzione alla norma UNI EN ISO 9001/2008

Concetti generali e introduzione alla norma UNI EN ISO 9001/2008 1 1. Qualità e SGQ 2 Cosa è la Qualità Qual è di qualità migliore? Una Fiat Panda Una Ferrari 3 Definizione di qualità: Il grado in cui

Concetti generali e introduzione alla norma UNI EN ISO 9001/2008 1 1. Qualità e SGQ 2 Cosa è la Qualità Qual è di qualità migliore? Una Fiat Panda Una Ferrari 3 Definizione di qualità: Il grado in cui

Insieme Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n.118 dell Albo tenuto dalla Covip

Insieme Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n.118 dell Albo tenuto dalla Covip Progetto esemplificativo standardizzato Il presente documento integra

Insieme Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n.118 dell Albo tenuto dalla Covip Progetto esemplificativo standardizzato Il presente documento integra

Allianz Previdenza Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n. 4 dell Albo tenuto dalla Covip

Allianz Previdenza Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n. 4 dell Albo tenuto dalla Covip Progetto esemplificativo standardizzato Il presente documento

Allianz Previdenza Fondo Pensione Aperto a contribuzione definita istituito da Allianz S.p.A. ed iscritto al n. 4 dell Albo tenuto dalla Covip Progetto esemplificativo standardizzato Il presente documento

Attenzione alle perdite di valore

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il bilancio 2013 Attenzione alle perdite di valore Dr Riccardo Bauer Milano, 28 febbraio 2014 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le perdite di

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il bilancio 2013 Attenzione alle perdite di valore Dr Riccardo Bauer Milano, 28 febbraio 2014 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le perdite di

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

Stima del Valore di macchiatico Attività Formativa a Scelta

Stima del Valore di Attività Formativa a Scelta Francesco Carbone - DIBAF 01 Aprile, 2015 a b Background teorico Background teorico Requisiti: Esiste un mercato dei prodotti trasformati; Perché si ricorre

Stima del Valore di Attività Formativa a Scelta Francesco Carbone - DIBAF 01 Aprile, 2015 a b Background teorico Background teorico Requisiti: Esiste un mercato dei prodotti trasformati; Perché si ricorre

COSTO DI ESERCIZIO DELLE MACCHINE AGRICOLE 1ª PARTE

COSTO DI ESERCIZIO DELLE MACCHINE AGRICOLE 1ª PARTE La pubblicazione dei costi di esercizio delle macchine agricole può essere un utile strumento per operare scelte di nuove attrezzature o di nuove tecniche

COSTO DI ESERCIZIO DELLE MACCHINE AGRICOLE 1ª PARTE La pubblicazione dei costi di esercizio delle macchine agricole può essere un utile strumento per operare scelte di nuove attrezzature o di nuove tecniche

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

e.newsletter #04 novembre 2015

e.newsletter #04 novembre 2015 Chiudiamo il percorso del progetto europeo TERRE con un analisi relativa ai piano di che un programma così importante richiede. L analisi, realizzata da Nomisma Energia,

e.newsletter #04 novembre 2015 Chiudiamo il percorso del progetto europeo TERRE con un analisi relativa ai piano di che un programma così importante richiede. L analisi, realizzata da Nomisma Energia,

Definizione e Classificazione dei costi

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

VERIFICA DI ASSOGGETTABILITA A VIA

VERIFICA DI ASSOGGETTABILITA A VIA REALIZZAZIONE IMPIANTO IDROELETTRICO DI SANT'EGIDIO SU OMONIMO CANALE VALLATO ESISTENTE CON RIATTIVAZIONE DI PREGRESSA CONCESSIONE A DERIVARE - QUADRO ECONOMICO - Società

VERIFICA DI ASSOGGETTABILITA A VIA REALIZZAZIONE IMPIANTO IDROELETTRICO DI SANT'EGIDIO SU OMONIMO CANALE VALLATO ESISTENTE CON RIATTIVAZIONE DI PREGRESSA CONCESSIONE A DERIVARE - QUADRO ECONOMICO - Società

FEAII Impianti Industriali

Politecnico di Milano IV Facoltà di Ingegneria di Milano FEAII Impianti Industriali Utilizzo delle variabili economiche nella gestione degli impianti Obiettivo dell operatore economico Massimizzazione

Politecnico di Milano IV Facoltà di Ingegneria di Milano FEAII Impianti Industriali Utilizzo delle variabili economiche nella gestione degli impianti Obiettivo dell operatore economico Massimizzazione

Imposta personale sul reddito: problemi applicativi La struttura progressiva dell imposta sul reddito può generare una serie di problemi applicativi:

Imposta personale sul reddito: problemi applicativi La struttura progressiva dell imposta sul reddito può generare una serie di problemi applicativi: Scelta dell unità impositiva: individuo o nucleo familiare?

Imposta personale sul reddito: problemi applicativi La struttura progressiva dell imposta sul reddito può generare una serie di problemi applicativi: Scelta dell unità impositiva: individuo o nucleo familiare?

Innovare i processi partendo dal Sistema di Controllo

Innovare i processi partendo dal Sistema di Controllo Davide Vierzi Sistemi S.p.A. Agenda Il controllo di gestione in azienda: l organizzazione prima di tutto Il modello operativo Il caso studio: Anselmo

Innovare i processi partendo dal Sistema di Controllo Davide Vierzi Sistemi S.p.A. Agenda Il controllo di gestione in azienda: l organizzazione prima di tutto Il modello operativo Il caso studio: Anselmo

Parte 1: Fusione (6 punti)

") Cognome, nome, numero di candidato pagina 1 di 13 Le parti dell esame 1, 2 e 3 possono essere risolte indipendentemente l una dall altra. Parte 1: Fusione (6 punti) Situazione iniziale A causa della concentrazione

Cognome, nome, numero di candidato pagina 1 di 13 Le parti dell esame 1, 2 e 3 possono essere risolte indipendentemente l una dall altra. Parte 1: Fusione (6 punti) Situazione iniziale A causa della concentrazione

Come calcolare il prezzo del prodotto

Come calcolare il prezzo del prodotto Facciamo seguito a precedenti articoli sul calcolo del costo del prodotto per introdurre il tema del calcolo del giusto prezzo del prodotto da formulare nel preventivo

Come calcolare il prezzo del prodotto Facciamo seguito a precedenti articoli sul calcolo del costo del prodotto per introdurre il tema del calcolo del giusto prezzo del prodotto da formulare nel preventivo

Rino Ghelfi La competitività gestionale: strumenti di analisi e di intervento

Rino Ghelfi La competitività gestionale: strumenti di analisi e di intervento ROMA, 24 MARZO 2010 gestionale la competitività delle singole imprese è condizione necessaria per la competitività del sistema

Rino Ghelfi La competitività gestionale: strumenti di analisi e di intervento ROMA, 24 MARZO 2010 gestionale la competitività delle singole imprese è condizione necessaria per la competitività del sistema

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Analisi economico-finanziaria degli investimenti

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO. VALUE AT RISK VaR. Piatti --- Corso Rischi Bancari: VaR 1

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO VALUE AT RISK VaR Piatti --- Corso Rischi Bancari: VaR 1 Limiti delle misure di sensitivity Dipendono dalla fase in cui si trova il mercato non consentono

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO VALUE AT RISK VaR Piatti --- Corso Rischi Bancari: VaR 1 Limiti delle misure di sensitivity Dipendono dalla fase in cui si trova il mercato non consentono

TECNICO SUPERIORE PER L AUTOMAZIONE INDUSTRIALE

UNITA CAPITALIZZABILI PER LA FIGURA PROFESSIONALE TECNICO SUPERIORE PER L AUTOMAZIONE INDUSTRIALE ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE 73 74 ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE UNITÀ CAPITALIZZABILE

UNITA CAPITALIZZABILI PER LA FIGURA PROFESSIONALE TECNICO SUPERIORE PER L AUTOMAZIONE INDUSTRIALE ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE 73 74 ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE UNITÀ CAPITALIZZABILE

Cap. 7 Processi strategici e le strategie di business LEADERSHIP DI COSTO. Rosaria Ferlito

Cap. 7 Processi strategici e le strategie di business LEADERSHIP DI COSTO Rosaria Ferlito Università degli studi di Catania Dipartimento di Economia e Impresa Corso di Economia e gestione delle imprese

Cap. 7 Processi strategici e le strategie di business LEADERSHIP DI COSTO Rosaria Ferlito Università degli studi di Catania Dipartimento di Economia e Impresa Corso di Economia e gestione delle imprese

Aggregati macroeconomici e soggetti istituzionali

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Determinazione di risultati parziali nella contabilità gestionale a direct costing e a full costing

Determinazione di risultati parziali nella contabilità gestionale a direct costing e a full costing di Gian Carlo Bondi TRACCIA DI ECONOMIA AZIENDALE Le due metodologie del direct costing e del full costing

Determinazione di risultati parziali nella contabilità gestionale a direct costing e a full costing di Gian Carlo Bondi TRACCIA DI ECONOMIA AZIENDALE Le due metodologie del direct costing e del full costing

Progetto INDIA. Indicatori agroecologici per l agricoltura biologica: basi scientifiche e possibilità di applicazione.

Progetto INDIA Indicatori agroecologici per l agricoltura biologica: basi scientifiche e possibilità di applicazione Stefano Bocchi DiProVe (Dipartimento di Produzione Vegetale) Università degli Studi

Progetto INDIA Indicatori agroecologici per l agricoltura biologica: basi scientifiche e possibilità di applicazione Stefano Bocchi DiProVe (Dipartimento di Produzione Vegetale) Università degli Studi

Demo Company. Value Indicator Valutazione dell impresa

Demo Company Value Indicator Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi

Demo Company Value Indicator Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi

Lavorazione del terreno (I a parte)

") Lavorazione del terreno (I a parte) CLASSIFICAZIONE DELLE LAVORAZIONI DEL TERRENO Lavorazioni: - straordinarie (o di messa a coltura) - ordinarie Lavorazioni straordinarie: - abbattimento alberi ed arbusti

Lavorazione del terreno (I a parte) CLASSIFICAZIONE DELLE LAVORAZIONI DEL TERRENO Lavorazioni: - straordinarie (o di messa a coltura) - ordinarie Lavorazioni straordinarie: - abbattimento alberi ed arbusti

SOLUZIONI TECNOLOGICHE E CONSULENZA PER LA GESTIONE EFFICIENTE DELL ENERGIA

SOLUZIONI TECNOLOGICHE E CONSULENZA PER LA GESTIONE EFFICIENTE DELL ENERGIA 28 marzo 208 Politecnico di Milano Workshop: La sfida del Prosumer nella Strategia energetica nazionale Luca.bonzagni@energyintelligence.it

SOLUZIONI TECNOLOGICHE E CONSULENZA PER LA GESTIONE EFFICIENTE DELL ENERGIA 28 marzo 208 Politecnico di Milano Workshop: La sfida del Prosumer nella Strategia energetica nazionale Luca.bonzagni@energyintelligence.it

La fattibilità dei progetti

La fattibilità dei progetti 12.XII.2005 La fattibilità dei progetti La fattibilità di un progetto dipende dalla capacità che quest ultimo ha di determinare condizioni per un effettiva cooperazione fra

La fattibilità dei progetti 12.XII.2005 La fattibilità dei progetti La fattibilità di un progetto dipende dalla capacità che quest ultimo ha di determinare condizioni per un effettiva cooperazione fra

I MIGLIORAMENTI FONDIARI

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO I MIGLIORAMENTI FONDIARI Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) INVESTIMENTI IN AGRICOLTURA.

CORSO DI PREPARAZIONE AGLI ESAMI DI ABILITAZIONE PER AGROTECNICO E AGROTECNICO LAUREATO I MIGLIORAMENTI FONDIARI Docente: Dott. Agr. FRUCI ANTONIO Sezione 2011 Sede di BRIATICO (VV) INVESTIMENTI IN AGRICOLTURA.

Energia: risorsa preziosa

Energia: risorsa preziosa Luigi Bruzzi Dipartimento di Fisica - Università di Bologna Workshop 1. ENERGIA E SVILUPPO L ENERGIA: RISORSA PREZIOSA PER LO SVILUPPO Dalla metà del 1800 a oggi la disponibilità

Energia: risorsa preziosa Luigi Bruzzi Dipartimento di Fisica - Università di Bologna Workshop 1. ENERGIA E SVILUPPO L ENERGIA: RISORSA PREZIOSA PER LO SVILUPPO Dalla metà del 1800 a oggi la disponibilità

Energia su misura per l industria tessile abbigliamento. I tooldi Energy Savingper l industria Tessile e dell Abbigliamento

Energia su misura per l industria tessile abbigliamento I tooldi Energy Savingper l industria Tessile e dell Abbigliamento Una breve introduzione Samuele Branchetti ENEA CROSS-TEC 16/03/2014 Energia su

Energia su misura per l industria tessile abbigliamento I tooldi Energy Savingper l industria Tessile e dell Abbigliamento Una breve introduzione Samuele Branchetti ENEA CROSS-TEC 16/03/2014 Energia su

I COSTI DI PRODUZIONE

I COSTI DI PRODUZIONE 1 COSTO MONETARIO DI PRODUZIONE: INSIEME DEI COSTI SOSTENUTI PER L ACQUISIZIONE DEI FATTORI UTILIZZATI, DIRETTAMENTE O INDIRETTAMENTE, PER LA REALIZZAZIONE DI UN PROCESSO PRODUTTIVO

I COSTI DI PRODUZIONE 1 COSTO MONETARIO DI PRODUZIONE: INSIEME DEI COSTI SOSTENUTI PER L ACQUISIZIONE DEI FATTORI UTILIZZATI, DIRETTAMENTE O INDIRETTAMENTE, PER LA REALIZZAZIONE DI UN PROCESSO PRODUTTIVO

Il costo di produzione

Capitolo 7 Il costo di produzione A.A. 2010-2011 Microeconomia - Cap. 7-1 Argomenti del capitolo Misurare i costi: quali costi sono importanti? Il costo di produzione nel breve periodo Il costo di produzione

Capitolo 7 Il costo di produzione A.A. 2010-2011 Microeconomia - Cap. 7-1 Argomenti del capitolo Misurare i costi: quali costi sono importanti? Il costo di produzione nel breve periodo Il costo di produzione

Capitolo 7 IMPRESA E CONSUMATORI

Capitolo 7 IMPRESA E CONSUMATORI AGENDA A. Introduzione B. Produzione: concetti chiave C. Decisioni di prezzo e di produzione (quantità): massimizzazione del profitto D. Guadagni dallo scambio E. Elasticità

Capitolo 7 IMPRESA E CONSUMATORI AGENDA A. Introduzione B. Produzione: concetti chiave C. Decisioni di prezzo e di produzione (quantità): massimizzazione del profitto D. Guadagni dallo scambio E. Elasticità

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero La mia pensione complementare

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Versione 2017/01 (del 1/6/2017) Premessa La redazione del presente documento trae origine da una deliberazione

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Versione 2017/01 (del 1/6/2017) Premessa La redazione del presente documento trae origine da una deliberazione

> IoT IMPULSO PER NUOVI PROCESSI AZIENDALI , Ing. Marco Rossi: IoT- Impulso per nuovi processi aziendali

> IoT IMPULSO PER NUOVI PROCESSI AZIENDALI 14.09.2017, Ing. Marco Rossi: IoT- Impulso per nuovi 14.09.2017, Ing. Marco Rossi: IoT- Impulso per nuovi processi aziendali processi aziendali 1 Marco Rossi

> IoT IMPULSO PER NUOVI PROCESSI AZIENDALI 14.09.2017, Ing. Marco Rossi: IoT- Impulso per nuovi 14.09.2017, Ing. Marco Rossi: IoT- Impulso per nuovi processi aziendali processi aziendali 1 Marco Rossi

Impatto economico dell agricoltura di precisione

Ricerca e open data: l Agricoltura di Precisione per tutti Impatto economico dell agricoltura di precisione Roma, 28 maggio 2018 Angelo Frascarelli Docente di Economia e Politica Agraria - Università di

Ricerca e open data: l Agricoltura di Precisione per tutti Impatto economico dell agricoltura di precisione Roma, 28 maggio 2018 Angelo Frascarelli Docente di Economia e Politica Agraria - Università di

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN. Simulazioni e Business Plan - CLASEP

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN Bibliografia di riferimento Per la parte generale e simulazioni sul D.C.F: Brealey Myers Sandri: Principi di Finanza Aziendale 3 edizione, Mc Graw Hill, 1998:

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN Bibliografia di riferimento Per la parte generale e simulazioni sul D.C.F: Brealey Myers Sandri: Principi di Finanza Aziendale 3 edizione, Mc Graw Hill, 1998:

Modello e Teoria del Bilancio di Esercizio. La valutazione delle immobilizzazioni materiali e immateriali

La valutazione delle immobilizzazioni materiali e immateriali Immobilizzazioni materiali Caratteri economico aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio

La valutazione delle immobilizzazioni materiali e immateriali Immobilizzazioni materiali Caratteri economico aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Offerta in concorrenza perfetta: Cap.6

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE 1 NUOVO OIC PER SVALUTAZIONI DUREVOLI PRINCIPIO DI NUOVA EMANAZIONE NELLA PRECEDENTE NORMATIVA VI ERA UNO SCARSO APPROFONDIMENTO AL TEMA IL NUOVO OIC

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE 1 NUOVO OIC PER SVALUTAZIONI DUREVOLI PRINCIPIO DI NUOVA EMANAZIONE NELLA PRECEDENTE NORMATIVA VI ERA UNO SCARSO APPROFONDIMENTO AL TEMA IL NUOVO OIC

Corso di Economia aziendale

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Offerta per l Impresa 4.0

Offerta per l Impresa 4.0 Un offerta modulare per l innovazione e l efficienza dell azienda in ottica Industry 4.0 Angebot für Enterprise 4.0 - Modulares Angebot für die Innovation und Effizienzder Unternehmen

Offerta per l Impresa 4.0 Un offerta modulare per l innovazione e l efficienza dell azienda in ottica Industry 4.0 Angebot für Enterprise 4.0 - Modulares Angebot für die Innovation und Effizienzder Unternehmen

Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito)

Costo (criterio preferito) Costo rivalutato(criterio consentito)") LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero La mia pensione complementare

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente documento trae origine da una deliberazione della Commissione di

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente documento trae origine da una deliberazione della Commissione di

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero La mia pensione complementare

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente documento trae origine da una deliberazione della Commissione di

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente documento trae origine da una deliberazione della Commissione di

Il software in Cloud che porta la Tua consulenza davvero in alto.

Il software in Cloud che porta la Tua consulenza davvero in alto. La Soluzione La crescente competitività nel mercato porta il Consulente della Sicurezza sui Luoghi di Lavoro ad adeguare il proprio approccio

Il software in Cloud che porta la Tua consulenza davvero in alto. La Soluzione La crescente competitività nel mercato porta il Consulente della Sicurezza sui Luoghi di Lavoro ad adeguare il proprio approccio

RELAZIONE SULLA GESTIONE

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

La verifica della fattibilità della proposta del privato attività in capo al Comune. a cura di Michele Lorusso 12 dicembre 2018

La verifica della fattibilità della proposta del privato attività in capo al Comune a cura di Michele Lorusso 12 dicembre 2018 Indice 1. Alcune criticità dalle esperienze concrete 2. Le raccomandazioni

La verifica della fattibilità della proposta del privato attività in capo al Comune a cura di Michele Lorusso 12 dicembre 2018 Indice 1. Alcune criticità dalle esperienze concrete 2. Le raccomandazioni

Ragioneria Generale e Applicata. Immobilizzazioni materiali

Immobilizzazioni materiali 1 Caratteri economico-aziendali Fattori produttivi materiali ad utilità pluriennale Strumentali alla produzione di reddito Realizzo prevalentemente indiretto Se soggetti a logorio

Immobilizzazioni materiali 1 Caratteri economico-aziendali Fattori produttivi materiali ad utilità pluriennale Strumentali alla produzione di reddito Realizzo prevalentemente indiretto Se soggetti a logorio

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISV-IMDPES - Ed. 03/2016 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISV-IMDPES - Ed. 03/2016 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente

La mia pensione complementare

La mia pensione complementare Versione Standardizzata Modello ISV-IMDPES - Ed. 06/2017 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente documento La

La mia pensione complementare Versione Standardizzata Modello ISV-IMDPES - Ed. 06/2017 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente documento La

La forma del bilancio aziendale

home >> approccio economico >> La forma del bilancio aziendale La forma del bilancio aziendale IL BILANCIO E' UNO STRUMENTO DI DERIVAZIONE CONTABILE. BILANCIO: CONTABILE ECONOMICO BILANCIO CONTABILE E'

home >> approccio economico >> La forma del bilancio aziendale La forma del bilancio aziendale IL BILANCIO E' UNO STRUMENTO DI DERIVAZIONE CONTABILE. BILANCIO: CONTABILE ECONOMICO BILANCIO CONTABILE E'

Corso di Laurea in Economia e Gestione Aziendale: Canale e-learning. Finanza Aziendale. prof. Luca Piras. Lezione 9: la valutazione dei progetti

Finanza Aziendale prof. Luca Piras Lezione 9: la valutazione dei progetti Contenuti Il valore a@uale ne@o Il tasso interno di rendimento Il rendimento medio contabile L indice di reddi@ività Razionalità

Finanza Aziendale prof. Luca Piras Lezione 9: la valutazione dei progetti Contenuti Il valore a@uale ne@o Il tasso interno di rendimento Il rendimento medio contabile L indice di reddi@ività Razionalità

Capitolo 6. La produzione. A.A Microeconomia - Cap. 6-1

Capitolo 6 La produzione A.A. 2010-2011 Microeconomia - Cap. 6-1 Il comportamento dell'impresa Tre fasi distinte di analisi nello studio del comportamento dell'impresa: 1. Tecnologia di produzione 2. I

Capitolo 6 La produzione A.A. 2010-2011 Microeconomia - Cap. 6-1 Il comportamento dell'impresa Tre fasi distinte di analisi nello studio del comportamento dell'impresa: 1. Tecnologia di produzione 2. I

Capitolo 18 Introduzione alla macroeconomia e contabilità nazionale

Capitolo 18 Introduzione alla macroeconomia e contabilità nazionale Argomenti Concetti fondamentali della macroeconomia Misurazione dell attività economica La macroeconomia è lo studio del comportamento

Capitolo 18 Introduzione alla macroeconomia e contabilità nazionale Argomenti Concetti fondamentali della macroeconomia Misurazione dell attività economica La macroeconomia è lo studio del comportamento

Introduzione La natura e lo scopo dei sistemi contabili 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni