La valutazione delle società non quotate

|

|

|

- Maurizio Cappelli

- 7 anni fa

- Visualizzazioni

Transcript

1 1. La valutazione delle aziende La valutazione delle società non quotate Il lavoro svolto, dal titolo La valutazione delle società non quotate ha come obiettivo identificare lo stato dell arte relativo all argomento, anche attraverso un applicazione pratica. Il costo del capitale è un elemento imprescindibile per la maggior parte dei metodi di valutazione. Per citarne uno fra i più utilizzati, il DCF metodo dei Discounted Cash Flows basa la valutazione dell impresa sulla determinazione del Weighted Average Cost of Capital, ossia il tasso medio ponderato delle due principali fonti di finanziamento delle attività aziendali. Soprattutto per le imprese non quotate, è auspicabile l utilizzo di questo metodo rispetto all altro frequentemente utilizzato, il metodo delle società comparabili: uno studio condotto da Steven Kaplan e Robert Ruback riporta elementi a favore del DCF rispetto al metodo dei multipli. Infatti, i valori risultanti dall applicazione del DCF sono entro il 15% del prezzo reale della transazione rispetto al metodo delle imprese comparabili in cui non si registra tale accuratezza. Secondo la metodologia del DCF, i flussi di cassa disponibili per azionisti e finanziatori dell impresa sono determinati sottraendo dal valore dell Ebit al netto delle imposte (NOPAT) la variazione del capitale circolante, gli investimenti in immobilizzazioni e sommando gli ammortamenti; il WACC è calcolato tramite una media ponderata del costo del debito e del costo dell equity con pesi che rimandano alla composizione della struttura del capitale: WACC = D E Kd (1 t) + D + E D + E Ke dove, D ed E sono rispettivamente rappresentativi del debito e dell equity, Kd del costo del debito, Ke del costo dell equity e t è l aliquota fiscale. Per la determinazione del Ke si utilizza il Capital Asset Pricing Model con la seguente formula: K e = r f + β (r m r f ) per il Kd, solitamente, si utilizza uno spread - determinato sulla base dell Interest Coverage Ratio e, quindi, del rating - da applicare al tasso privo di rischio; inoltre, si tiene conto della deducibilità fiscale degli interessi passivi (beneficio fiscale associato all indebitamento). L Enterprise value è quindi determinato attraverso lo sconto dei flussi di cassa stimati per il periodo esplicito, ai quali viene sommato il valore attuale del valore residuo, o terminale, dell impresa, calcolato a partire dal flusso di cassa normalizzato (CFn)

2 dell ultimo anno del periodo esplicito, al quale viene applicato il modello di crescita di Gordon. Enterprise value = CF t (1 + r) t N t=1 + [ CF n(1 + g) (r g) ] 1 (1 + r) N Può essere poi determinato l Equity value, come differenza tra l Enterprise value e la posizione finanziaria netta: n Equity value = FCF (1 + wacc) t PFN t=1 La spinta per procedere all individuazione di modalità per la valutazione delle società non quotate, deriva soprattutto dalle differenze rilevate tra i due tipi di imprese. Parliamo di obblighi di disclosure e trasparenza ai quali sono sottoposte le imprese quotate, l aderenza ai principi contabili, la mancanza per le non quotate di valori di mercato e di un mercato attivo per la liquidazione delle azioni. Il sito internet PrivCo riporta una serie di elementi per i quali le società quotate e non differiscono: - mancanza di un mercato liquido; - dimensione: le imprese più piccole e private possono essere meno attrattive rispetto alle imprese comparabili quotate, soprattutto se anche il settore in cui operano è piccolo, ha bassi tassi di crescita o se è più rischioso; - la mancanza di informazioni passate può creare problemi nella stima dei flussi di cassa, questo rischio si riflette in un maggiore tasso di sconto; - se l impresa non ha un buon mix di prodotti, ma è concentrata in un solo mercato o su un solo prodotto si aggiunge rischio al business; - controllo manageriale: nelle imprese non quotate spesso sono gli stessi pochi azionisti ad agire come manager. Questo pone dei limiti di corretta gestione, di successione, conflitti interni e di scarsa separazione fra spese personali e spese aziendali. Anche tali rischi portano ad un maggior sconto di valutazione; - misurazione degli utili: le imprese non quotate possono essere gestite con finalità differenti dalla massimizzazione degli utili, scopo tipico delle società quotate. Ciò potrebbe rendere difficile misurare i veri utili e flussi di cassa della società; - struttura del capitale: le aziende private dipendono principalmente dai prestiti bancari, che, oltre ad essere relativamente costosi, indeboliscono lo stato patrimoniale.

3 Questi fattori determinano un livello di rischio più elevato che deve essere catturato, in sede di valutazione, o attraverso degli sconti da applicare durante il calcolo del valore dell impresa o attraverso un aggiustamento che vada ad aumentare il costo del capitale. Lo sconto, come rettifica in diminuzione, è finalizzato al raggiungimento di un valore stimato che possa essere più coerente ossia, nel caso dell impresa non quotata, riflettere l incompletezza derivante da due problematiche già citate; la prima riguarda la difficoltà di liquidare la propria partecipazione: non esiste un mercato pronto a convertire il proprio investimento in denaro senza alti costi di transazione, rapidamente e ad un prezzo adeguato; questo caso, non si presenta per un impresa quotata le cui azioni sono facilmente commerciabili sui mercati azionari e di questo bisogna tenerne conto. L altra rettifica riguarda la mancanza di diversificazione che grava sul proprietario dell impresa: egli spesso concentra la totalità della propria ricchezza nell impresa, senza investire altrove, quindi senza creare portafogli diversificati come quelli degli investitori delle società quotate. Se si analizza la letteratura (Systematic Literature Review Analysis) si può notare come nonostante la maggior parte degli studiosi (79%) ritenga essenziale tener conto del rischio specifico, non esiste uguale percentuale nella formulazione di un modello per il calcolo (solo il 22% degli autori), ciò designa la reale difficoltà nella quantificazione di questo tipo di rischio (Vulpiani, 2014). Per il calcolo del Discount for Lack of Marketability (DLOM) esistono diverse metodologie e differenti tesi che dimostrano l esistenza di una riduzione di valore nel caso in cui la partecipazione/quota non sia facilmente liquidabile (Job Aid for IRS Valuation Professionals, 2009). Da evidenziare l approccio IPO e il Restricted Stock Transactions. Il primo metodo è basato sul confronto tra il prezzo pre - IPO ed il prezzo al momento dell offerta; le debolezze criticate sono derivanti da possibili fattori che possono incidere sul cambiamento del prezzo, legati al tempo che intercorre tra le due rilevazioni, scorrettezze aziendali, notorietà della società. Negli studi sul Restricted Stock lo sconto viene calcolato come differenza fra il prezzo attuale delle azioni ordinarie ed il prezzo registrato durante il periodo in cui le azioni vincolate non potevano essere commercializzate. Il DLOM più frequentemente applicato è di circa il 30% (Damodaran, 2005). Secondo A. Damodaran si può procedere anche attraverso una rettifica del tasso di sconto, aggiungendovi un premio, quest ultimo calcolato secondo tre criteri: - premio di illiquidità costante stimato in modo da riflettere i rendimenti storici aggiuntivi degli investimenti meno liquidi rispetto al resto del mercato; - premio di illiquidità firm-specific basato sul liquidity beta;

4 - premio di illiquidità osservato su asset commercializzati sul mercato aventi caratteristiche specifiche in linea con l asset in considerazione; si osserverà che le imprese con partecipazioni più liquide avranno un premio più basso sul tasso di sconto rispetto alle imprese con asset non facilmente commerciabili. Per quanto riguarda invece la mancanza di diversificazione, che espone il proprietario dell impresa a tutto il rischio e non solo a quello di mercato colto dal beta, l approccio più significativo, fornito da Damodaran, si basa sul calcolo del Total Beta, dato dal rapporto tra il beta di mercato e la correlazione tra il valore dell equity dell impresa e quella dell indice di mercato: Total beta = Beta di mercato ρ im In questo modo il costo del capitale proprio, potrà essere definito come Total Cost Of Equity (TCOE): TCOE = r f + Total Beta (r m r f ) Come predetto, il costo del capitale risulterà più elevato di quello di un impresa diversificata, proprio per riflettere il maggior rischio sopportato. Con lo stesso fine, riportare il rischio specifico nel calcolo del Total cost of equity, inteso come costo del capitale che riflette anche il rischio idiosincratico, è stato introdotto il modello RR&C: K e = r f + P M + P e in cui oltre al risk free, nel calcolo del Ke viene sommato Pm, il premio per il rischio di mercato dato da (Rm rf) e Pe, il rischio specifico. Quest ultimo fattore è valutato come rapporto tra il market risk premium e il Total beta: Due precisazioni: P e = P M σ e σ M - il premio per il rischio richiesto dagli investitori è proporzionale al premio per il rischio di mercato; - il miglior modo per stimare Pe è usare Pm e correggerlo con il coefficiente di variabilità del rischio della società correlato col mercato, cioè il Total beta (RR&C, 2011).

5 2. Studi sulla valutazione delle società non quotate La seconda parte dell elaborato riporta i differenti metodi resi dalla letteratura per la valutazione delle società non quotate. DCF MODIFICATO DI STANLEY J. FELDMAN - PRINCIPLES OF PRIVATE FIRM VALUATION DI STANLEY FELDMAN Il procedimento utilizzato dall autore per il calcolo dell equity value delle imprese private è stato oggetto di critiche per quanto riguarda complessità e lunghezza; è descritto in modo da poter individuare tutti gli elementi necessari alla metodologia del Discounted Cash Flow, apportando modifiche in diversi punti. Nella determinazione dei flussi di cassa disponibili l autore invita a tener conto di due fattori: il compenso spettante al proprietario per il lavoro prestato nell impresa e le spese personali non riconducibili all attività operativa del business. Per la retribuzione del proprietario può essere usato come parametro l ammontare di salario osservabile sul mercato per lo stesso impiego. Per le spese personali può essere fatto riferimento a dei benchmark percentuali per aggiungere le voci di costo al conto economico della società. Avendo così determinato i flussi di cassa, si passa al WACC, prevedendo per il calcolo del Ke una versione modificata del CAPM: K e = r f + β s (RP m ) + β s 1 (RP m ) 1 + SP S + FSRP S Per tener conto della dimensione, Feldman introduce il sumbeta, dato dalla somma di betas e betas-1 ed è utilizzato per eliminare l errore derivante da una sottostima del beta; infatti, per le società non quotate deve essere riportato un valore maggiore rispetto al beta semplice; ciò che riporta l autore è molto interessante: la rettifica sul valore del beta calcolata con il Sumbeta è significativa quando la classe dimensionale diventa molto piccola, dato che il premio per il rischio cresce più che proporzionalmente rispetto alla diminuzione del livello di vendite dell impresa. Per il calcolo del rischio specifico, Feldman segmenta i fattori che incidono sul rischio (stabilità, trasparenza, concentrazione della clientela, affidabilità dei fornitori e del personale, intensità della concorrenza) e vi associa un peso, soggettivamente determinato. Il premio è assegnato in base a dei range preliminarmente individuati (anche questa fase presenta un alto grado di soggettività). Il calcolo del costo del debito è effettuato da Feldman attraverso un modello che ha come base di partenza lo Z-score di Altman. Dopo aver stimato questo valore, gli si associa un rating. Si considera il tasso di interesse di un Titolo di Stato con uguale maturità e in base ad esso si aggiunge uno spread che varia con il rating calcolato attraverso lo Z-score. Ulteriori rettifiche possono essere inserite per considerare la dimensione dell impresa.

6 La maggiore critica mossa alla metodologia proposta da Stanley J. Feldman risiede nella complessità della procedura, soprattutto per il calcolo del rischio, che potrebbe essere riportato come rischio totale, ad esempio con il calcolo del Total Beta, senza partire dal rischio sistematico al quale successivamente aggiungere le varie rettifiche sopra elencate. Inoltre sono previsti elementi di valutazione soggettivi, come quelli elencati per l individuazione del rischio specifico. IL TASSO DI RENDIMENTO RICHIESTO DAI PROPRIETARI - A BETTER WAY TO MEASURE THE COST OF EQUITY CAPITAL FOR SMALL CLOSELY HELD FIRMS DI DENIS O. BOUDREAUX, PRAVEEN DAS, NANCY RUMORE, SPUMA RAO Metodo molto approssimativo che utilizza l equity contabile, i flussi di cassa e il tasso di crescita g per stimare il tasso di rendimento richiesto dai proprietari, confrontabile con Ke: ORRR = CFI EQUITY + g I flussi di cassa sono determinati aggiungendo all EBIT le svalutazioni e depurandolo dall ammontare di imposte, dagli investimenti netti in capitale fisso (NFAI), dagli investimenti netti in capitale circolante (NCAI) e dalla quota di debito. L approccio non tiene considerazione degli sconti ed è molto superficiale nell applicazione dell equity contabile. APPROCCIO BASATO SULL UTILITA A BEHAVIORAL APPROACH TO DERIVE THE COST OF EQUITY CAPITAL FOR SMALL CLOSELY HELD FIRMS DI DENIS BOUDREAUX, TOM WATSON, JAMES HOPPER L approccio considera due investimenti, nell impresa quotata e nella privata, e cerca di cogliere l utilità derivante dalla possibilità di gestire ed essere proprietari dell impresa, piuttosto che essere semplici investitori. Il modello utilizza una funzione di utilità Cobb Douglas, ottimizzando la funzione tenendo conto del vincolo: P r P = C r C + L r L dove rp, rc ed rl sono i tassi di rendimento dell intero portafoglio (P rappresenta il budget totale), e nelle due società C ed L. Il rapporto tra il budget ed il tasso di rendimento identifica la relazione inversa tra rendimento e prezzo dell azione. La condizione di primo ordine sarà: al BC = r c r L

7 rl può essere osservato sul mercato, i termini Al e BC rappresentano la porzione di utilità fornita dall impresa quotata e dall impresa non quotata. Il livello di coinvolgimento nell impresa non quotata in termini di budget e tempo può portare a pensare che la gestione dell impresa possa fornire un livello di utilità maggiore rispetto a quello del rendimento derivante dal semplice asset più liquido. Ipotizzando a > B si stima il costo del capitale medio ponderato. Gli autori concludono il working paper invitando la comunità di studiosi ad effettuare ricerche che possano approfondire meglio l approccio sull utilità. Invitano a prendere in considerazioni fattori quali la dimensione e la fase del ciclo di vita dell impresa, il settore specifico in cui opera, l interesse di controllo, per incorporarli nel modello. L IMPORTANZA DELLA MANCANZA DI DIVERSIFICAZIONE NEL CALCOLO DEL COSTO DEL CAPITALE - OWNER'S LACK OF DIVERSIFICATION AND THE COST OF EQUITY CAPITAL FOR A CLOSELY HELD FIRM DANIEL L. MCCONAUGHY AND VINCENT COVRIG (2007) L articolo si pone l obiettivo di stimare il costo del capitale catturando il rischio totale dell investitore/proprietario della società non quotata. Il modello sviluppato da McConaughy e Covrig utilizza l approccio dell equivalente certo (CE). Il rischio non viene separato dal flusso di cassa, come accade nel DCF: l importo aleatorio viene valutato come il flusso di cassa certo che l investitore accetterebbe per scambiarlo e viene scontato al tasso privo di rischio. CEC = CF b (r m r f ) Il termine b è determinato dal rapporto fra la deviazione standard dei flussi di cassa dell impresa non quotata e la deviazione standard del mercato. Nell articolo viene utilizzata una simulazione Monte Carlo per stimare σc. Il valore attuale dei flussi di cassa sarà determinato dalla formula standard, modificata per considerare il flusso di cassa equivalente: Da cui: PV = CF (1 + r) = CEC (1 + r f ) r ju = CF CEC (1 + r f) 1 Come già accennato, la rettifica per il rischio avviene al numeratore, direttamente incorporata nel flusso certo equivalente, per utilizzare quindi come tasso di sconto il

8 tasso privo di rischio. Per avere una corretta stima si dovrebbe poi applicare lo sconto per illiquidità, per riflettere anche la scarsa marketability. L INDICE DI SHARPE NELLA DETERMINAZIONE DEL COSTO DEL CAPITALE - THE COST OF CAPITAL FOR THE CLOSELY-HELD, FAMILY-CONTROLLED FIRM DI DANIEL L. MCCONAUGHY Gli autori dell articolo partono dallo spread esistente tra il costo del capitale per le imprese quotate e per le non quotate, per calcolare lo sconto da applicare nella valutazione delle imprese private. Il costo del capitale per le quotate è calcolato con il CAPM r y = r f + β y (r m r f ) mentre per le non quotate, si utilizza l approccio con il Total Beta r yu = r f + σ y σ m (r m r f ). Lo spread, calcolato come S y = r yu r y dopo vari passaggi: S y = [ σ y σ m β y ] (r m r f ) dà un idea del premio per il rischio specifico. Lo spread è positivamente correlato con la volatilità, catturata dalla deviazione standard σy del titolo, ma negativamente con il beta, quindi con il rischio sistematico. Lo spread rapportato al rendimento per l investimento nell equity dell impresa non quotata fornisce una misura dello sconto da applicare (D), che può essere evidenziato come la porzione di rischio idiosincratico rispetto a tutto il rischio remunerato con il Ke. D = S y r yu Il modello presentato tiene conto dello sconto associato alla mancanza di diversificazione, al quale potrebbe essere aggiunto uno sconto dovuto alla mancanza di liquidità (McConaughy, 2008). 3. Valutazione della società SF ENERGY L ultimo capitolo dell elaborato è un applicazione dei metodi trattati: si confronta il valore dell equity ottenuto con il metodo Discounted Cash Flow - con applicazione del CAPM puro per il calcolo del costo del capitale proprio con il valore risultante dall applicazione del Discount for Lack of Marketability, del Total beta, del Total Beta modificato di RR&C e dello sconto stimato a partire dallo spread fra il rendimento della società non quotata e del rendimento di una società comparabile quotata, analizzati nel capitolo precedente. L azienda valutata è SF ENERGY S.r.l., non quotata e operante nel settore energetico, più precisamente produttrice di energia idroelettrica.

9 IL METODO DCF La valutazione dei flussi di cassa disponibili inizia con un analisi dei dati di bilancio, storica e prospettica; si depura l Earning before Interest, Taxes, Depreciation and Amortization (EBITDA) dal totale ammortamenti e svalutazioni per ottenere il risultato operativo, da utilizzare come imponibile per il calcolo delle imposte. Gli ammortamenti e le svalutazioni vanno risommati trattasi di costi non monetari e, con essi, la variazione del capitale circolante e degli investimenti necessari alla gestione dell azienda. Si arriva al valore del Free Cash Flow to Firm (FCF), il flusso di cassa disponibile per finanziatori e azionisti. Le ipotesi per la stima dei FCF per gli anni 2015, 2016, 2017 sono: - Tasso di crescita dell EBITDA pari al tasso di crescita del PIL reale italiano stimato dall OCSE; - Media degli anni precedenti per Ammortamenti e Svalutazioni, Variazione Capitale Circolante Netto, CAPEX ; ,00 ipotizzati per Ricavi non ricorrenti nella normalizzazione del FCF del 2017 per la stima del valore residuo; - Il tasso di crescita g utilizzato nella formula di crescita perpetua di Gordon è di 1,90 tasso di crescita del PIL reale italiano per il 2017). Gli approcci utilizzati per la stima del Ke e del weighted average cost of capital sono di due tipi: Conditional: o tasso risk free, valore del Titolo di Stato Americano, US T-bill 10 Year al ; o premio per il rischio di mercato, stimato dal Prof. Damodaran per l Italia, per il 2014; o beta unlevered e il rapporto D/E stimati da Damodaran per l Europa, per il settore Green & Renewable Energy, dato che l impresa produce energia idroelettrica. Unconditional: o tasso risk free, valore del Titolo di Stato Italiano, BTP 10 Year al ; o premio per il rischio di mercato, stimato dal Prof. Fernandez per l Italia, per il 2014; o beta unlevered e il rapporto D/E stimati da Damodaran per l Europa, per il settore Green & Renewable Energy.

10 Per la stima del cost of equity bisogna preocedere al re-leverage del beta, tramite la formula di Hamada, per includere la struttura finanziaria dell impresa: β l = β u [1 + (1 t) D E ]. Il costo del debito è calcolato con il metodo che somma al tasso risk free uno spread stimato da Damodaran in base all Interest Coverage Ratio. Si ottiene il WACC come media ponderata del costo del debito e dell equity e si scontano i FCF per ottenere l Enterprise Value da cui sottrarre la Posizione finanziaria netta per arrivare al valore dell equity. DISCOUNT FOR LACK OF MARKETABILITY Il valore del DLOM più frequentemente utilizzato per le società non quotate è pari al 30%. Un interessante analisi consiste nel calcolo del Ke implied : è stato mantenuto costante il valore dell equity risultante in seguito all applicazione del DLOM e si è stimato il costo del capitale proprio come se si stesse usando una formula inversa. Ovviamente, il valore dell equity diminuisce per riflettere il maggior rischio causato dalla mancata possibilità di diversificare che incombe sul proprietario della non quotata. TOTAL BETA Per tener conto del rischio totale idiosincratico e di mercato - da incorporare nella stima del costo del capitale di un impresa non quotata si utilizza il Total beta, invece del beta che considera solo il rischio di mercato non eliminabile attraverso la diversificazione. Le ipotesi per il calcolo del Total beta = volatilità: Beta di mercato ρ im si riferiscono alle - per la deviazione standard dell impresa si è preso come riferimento la σ stimata da Damodaran per il settore; - per la deviazione standard del mercato, la volatilità del FTSE MIB per il Come teoricamente supposto, il costo dell equity aumenta per riflettere il maggior rischio associato all impresa non quotata. PREMIO PER IL RISCHIO IDIOSINCRATICO Un altro metodo per la stima del rischio idiosincratico, invece di utilizzare solo la rettifica nel CAPM, introduce uno sconto da applicare al valore dell equity partendo dallo spread esistente tra il costo del capitale per le imprese quotate e per le non quotate.

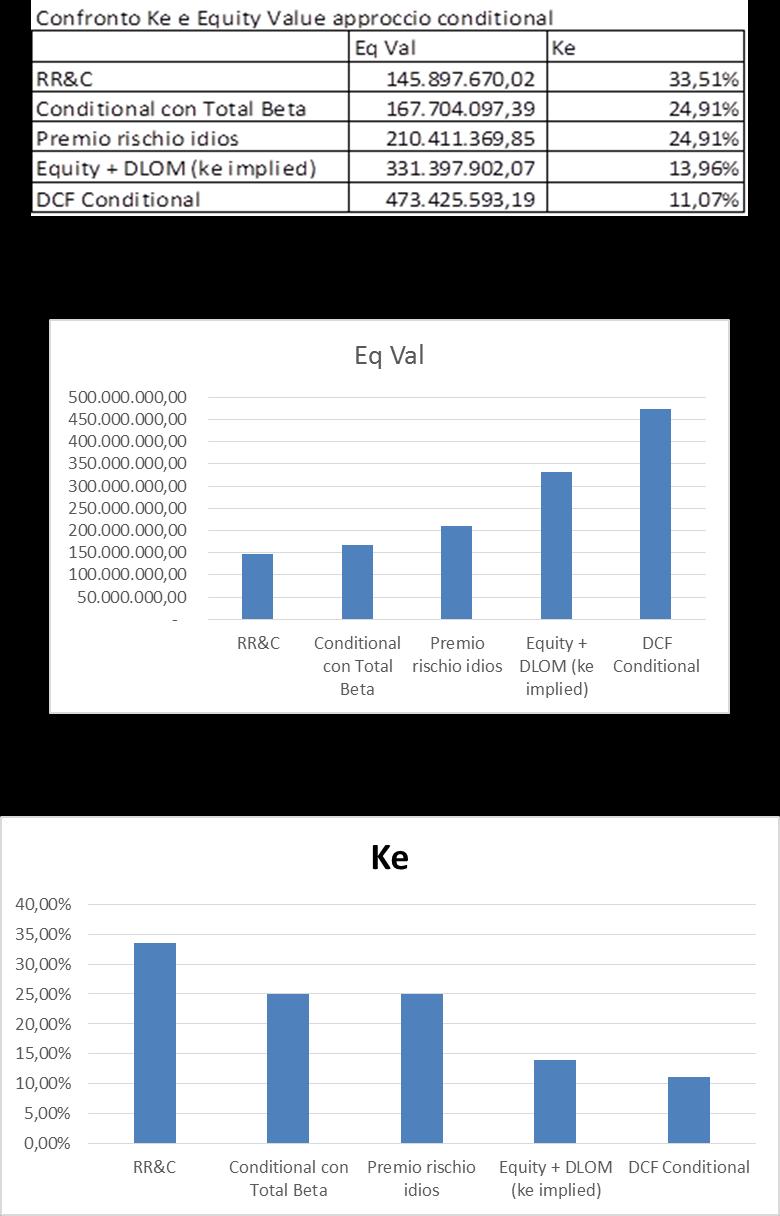

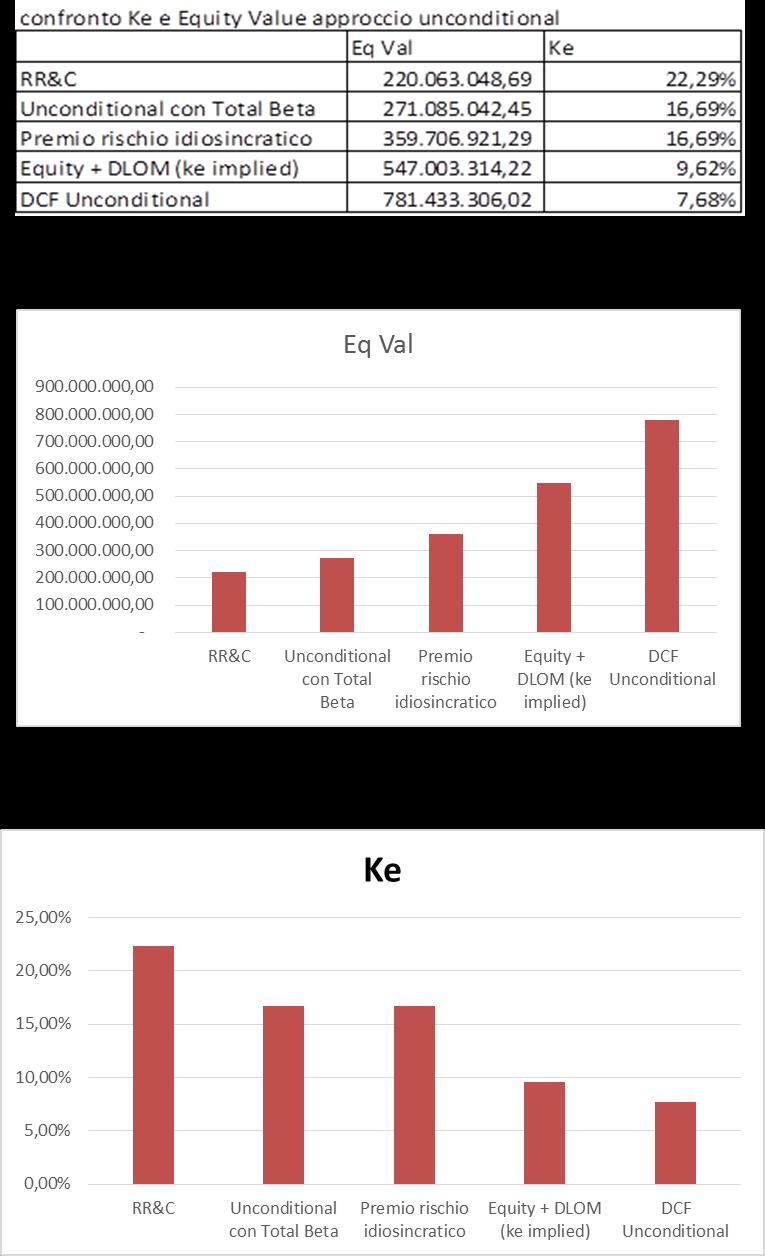

11 Ripartendo dallo spread S y = r yu r y avremo: S y = [ σ y σ m β y ] (r m r f ) Il valore dell r è calcolato utilizzando la formula del CAPM standard per l ry, e il CAPM con Total Beta per ryu. Lo spread è positivamente correlato con la volatilità, catturata dalla deviazione standard σy del titolo, ma negativamente con il beta, quindi con il rischio sistematico. Lo spread rapportato al rendimento per l investimento nell equity dell impresa non quotata fornisce lo sconto da applicare (D): D = S y r yu che può essere sintetizzato come il premio per il rischio idiosincratico sul rischio totale remunerato per la società non quotata MODELLO RR&C premio per il richio idiosincratico 100% del rischio Gli autori del seguente modello sono partiti dal considerare nell equazione del CAPM per un investitore completamente diversificato, un fattore aggiuntivo che possa considerare il rischio specifico. Quindi, la formula per il calcolo del Ke è: Dove: K e = r f + P M + P e. per rf viene utilizzato US T-bill per l approccio conditional e BTP 10Y per l approccio unconditional; Pm è il premio per il rischio di mercato, 8,60% stimato da Damodaran e utilizzato per l approccio conditional, 5,60% stimato da Fernandez per l approccio unconditional; Pe calcolato come P e = P M σ e σ M. CONFRONTO DEI RISULTATI I risultati sono stati confrontati tramite una tabella finale dalla quale sono stati creati due grafici per rendere le variazioni immediatamente apprezzabili. E evidente come al diminuire del valore del costo del capitale proprio, con un Kd costante, il valore dell equity aumenti. Il risultato importante è, però, la verifica che si

12 registra davvero uno sconto nell utilizzo dei diversi metodi adottati per le società non quotate. Il modello RR&C è quello che restituisce il valore dell equity più basso; il costo del capitale, rispetto al classico CAPM contiene un elemento aggiuntivo per riflettere il rischio specifico: si considera un investitore completamente diversificato al quale si aggiunge il prodotto tra il Total beta e il MRP come misura completa del rischio specifico. Il metodo che utilizza l applicazione del DLOM può essere utilizzato nelle situazioni in cui non si hanno sufficienti dati sull impresa; l applicazione del 30% di sconto, seppur derivante da studi, resta comunque un criterio approssimativo; tanto che, non solo il valore dell equity+dlom è maggiore rispetto agli altri metodi, ma anche il valore del Ke implied - stimato definendo come target l equity value del DCF con CAPM puro - è di molto inferiore al valore stimato con le altre metodologie. Il valore del capitale proprio stimato attraverso rettifiche direttamente nell equazione del CAPM risulta di un valore più basso rispetto al valore risultante dall applicazione dello sconto DLOM. In tutti i metodi analizzati i valori, confrontati con i risultati del DCF puro, registrano una diminuzione dell equity value e un aumento del Ke (in quelli che prevedevano rettifiche al Ke), ad indicare una sopravvalutazione del valore dell impresa in caso di utilizzo del DCF standard per le società non quotate. La scelta sull utilizzo del metodo resta legata ai dati disponibili in sede di valutazione.

13

14

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow)

") IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

Teoria del Valore economico a.a. 2008/2009 Università degli Studi di Verona. Esercitazione METODO FINANZIARIO

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Indice della lezione. L analisi finanziaria: UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria A.a.

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA. Rag. Francesco M. RENNE

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

Indice della lezione

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del

Corso di Analisi Finanziaria a.a. 2013/2014. Dipartimento Studi di Impresa, Governo e Filosofia. EVA Economic Value Added

Corso di Analisi Finanziaria a.a. 2013/2014 Dipartimento Studi di Impresa, Governo e Filosofia EVA Economic Value Added Prof. Francesco Ranalli Prof. Alessandro Giosi Dott. Gabriele Palozzi EVA: definizione

Corso di Analisi Finanziaria a.a. 2013/2014 Dipartimento Studi di Impresa, Governo e Filosofia EVA Economic Value Added Prof. Francesco Ranalli Prof. Alessandro Giosi Dott. Gabriele Palozzi EVA: definizione

CAPITOLO 9 Sviluppo di impresa e creazione di valore

CAPITOLO 9 Sviluppo di impresa e creazione di valore 1 QUALE COMPITO HA LA FUNZIONE FINANZIARIA? 2 VALUTARE e QUANTIFICARE l impatto delle scelte future sulle capacità dell impresa di generare valore NON

CAPITOLO 9 Sviluppo di impresa e creazione di valore 1 QUALE COMPITO HA LA FUNZIONE FINANZIARIA? 2 VALUTARE e QUANTIFICARE l impatto delle scelte future sulle capacità dell impresa di generare valore NON

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

IAS 36: IMPAIRMENT TEST

a.a. 2012/2013 IAS 36: IMPAIRMENT TEST 1 FINALITA IAS 36 a.a. 2012/2013 Garantire che le attività aziendali siano iscritte ad un valore non superiore al valore recuperabile attribuibile alle stesse. 2

a.a. 2012/2013 IAS 36: IMPAIRMENT TEST 1 FINALITA IAS 36 a.a. 2012/2013 Garantire che le attività aziendali siano iscritte ad un valore non superiore al valore recuperabile attribuibile alle stesse. 2

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA -

LE LEZIONI DELLA SETTIMANA 11 Sviluppo dell impresa e creazione di valore: il value based management e la logica EVA Pavarani CAP. 9 SLIDES 14 ottobre 2003 11-13 Ar1 12 Esercitazione su EVA esulla stima

LE LEZIONI DELLA SETTIMANA 11 Sviluppo dell impresa e creazione di valore: il value based management e la logica EVA Pavarani CAP. 9 SLIDES 14 ottobre 2003 11-13 Ar1 12 Esercitazione su EVA esulla stima

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

Commento ai dati di bilancio

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

COME EFFETTUARE L ANALISI DELLA CONCORRENZA

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

La valutazione d azienda (2^parte) Il metodo finanziario e i metodi misti

Il metodo finanziario e i metodi misti") La valutazione d azienda (2^parte) Il metodo finanziario e i metodi misti a cura di Umberto Fruttero Dottore Commercialista 1. I metodi misti Nella precedente trattazione La valutazione d azienda: il metodo

La valutazione d azienda (2^parte) Il metodo finanziario e i metodi misti a cura di Umberto Fruttero Dottore Commercialista 1. I metodi misti Nella precedente trattazione La valutazione d azienda: il metodo

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del valore

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del valore

Analisi della redditività, effetto leva e creazione di valore

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Capitolo 9. Rischio e capital budgeting. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

Fair value titoli rappresentativi di patrimonio netto

Principi contabili internazionali Fair value titoli rappresentativi di patrimonio netto Marco Venuti 2015 Contenuto didattico 1. Introduzione 2. Valutazione delle partecipazioni nel bilancio separato 3.

Principi contabili internazionali Fair value titoli rappresentativi di patrimonio netto Marco Venuti 2015 Contenuto didattico 1. Introduzione 2. Valutazione delle partecipazioni nel bilancio separato 3.

EBIT 7.100 8.400 19.000 Oneri finanziari - 1.050-1.300-12.000 Imposte - 250-200 - 200 UTILE NETTO 5.800 6.900 6.800

ESERCIZIO N.1 Il candidato proceda alla determinazione del valore economico al 31.12.2003 della società ETHER- impresa operante nel settore dei trasporti - applicando i metodi diretti sulla base delle

ESERCIZIO N.1 Il candidato proceda alla determinazione del valore economico al 31.12.2003 della società ETHER- impresa operante nel settore dei trasporti - applicando i metodi diretti sulla base delle

Analisi economico-finanziaria degli investimenti

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Corso di InvestmentBanking & RealEstate Finance. 20 febbraio 2012 Lara Maini

Corso di InvestmentBanking & RealEstate Finance 20 febbraio 2012 Lara Maini Il capitale economico Valutazione di funzionamento; Valutazione di liquidazione; Valutazione di cessione o di trasferimento (operazioni

Corso di InvestmentBanking & RealEstate Finance 20 febbraio 2012 Lara Maini Il capitale economico Valutazione di funzionamento; Valutazione di liquidazione; Valutazione di cessione o di trasferimento (operazioni

Capitolo 1 La natura e lo scopo della contabilità 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

Procedura di pricing degli strumenti finanziari negoziati in conto proprio

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano ********** Delibera 22/12/2014 Policy di Pricing Banca di Credito Cooperativo di Masiano

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano ********** Delibera 22/12/2014 Policy di Pricing Banca di Credito Cooperativo di Masiano

Stato patrimoniale riclassificato

Stato patrimoniale riclassificato Lo schema dello stato patrimoniale riclassificato aggrega i valori attivi e passivi dello schema statutory secondo il criterio della funzionalità alla gestione dell impresa

Stato patrimoniale riclassificato Lo schema dello stato patrimoniale riclassificato aggrega i valori attivi e passivi dello schema statutory secondo il criterio della funzionalità alla gestione dell impresa

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) Evoluzione della teoria del rischio finanziario da Markowitz al teorema

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) Evoluzione della teoria del rischio finanziario da Markowitz al teorema

ECONOMIA DEI MERCATI FINANZIARI

ECONOMIA DEI MERCATI FINANZIARI 6 febbraio 2012 PROVA SCRITTA Inserire i propri dati: Numero di Matricola Nome Cognome CORSO DI LAUREA: Sezione 1. Indicare se le seguenti affermazioni sono vere o false,

ECONOMIA DEI MERCATI FINANZIARI 6 febbraio 2012 PROVA SCRITTA Inserire i propri dati: Numero di Matricola Nome Cognome CORSO DI LAUREA: Sezione 1. Indicare se le seguenti affermazioni sono vere o false,

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Valutazione di azienda

Valutazione di azienda Cenni sulla valutazione di azienda Il servizio di Mutina Consulting Metodi operativi Cenni sulla valutazione di azienda La valutazione è quella attività che, nell'ambito dell'economia

Valutazione di azienda Cenni sulla valutazione di azienda Il servizio di Mutina Consulting Metodi operativi Cenni sulla valutazione di azienda La valutazione è quella attività che, nell'ambito dell'economia

Prospettive di valutazione, best practices, criticità.

IL costo del capitale Prospettive di valutazione, best practices, criticità. Claudio Porzio e Gabriele Sampagnaro Università degli Studi di Napoli Parthenope 1 INDICE Il ruolo del costo dl capitale nella

IL costo del capitale Prospettive di valutazione, best practices, criticità. Claudio Porzio e Gabriele Sampagnaro Università degli Studi di Napoli Parthenope 1 INDICE Il ruolo del costo dl capitale nella

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

Teoria del Valore economico a.a. 2008/2009 Università degli Studi di Verona. Esercitazione METODO REDDITUALE SINTETICO

Esercitazione METODO REDDITUALE SINTETICO L impresa Beta, produttrice di mobili per arredo, presenta il seguente profilo reddituale: I risultati netti contabili* desunti dal bilancio nonché dal pre-consuntivo,

Esercitazione METODO REDDITUALE SINTETICO L impresa Beta, produttrice di mobili per arredo, presenta il seguente profilo reddituale: I risultati netti contabili* desunti dal bilancio nonché dal pre-consuntivo,

Convegno OIV. TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi. Fabrizio Cigliese Partner Valuation & Economics.

Deals TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi 22 Settembre 2014 Fabrizio Cigliese Partner Valuation & Economics Rf e CRP: due importanti elementi del CAPM Costo del capitale proprio

Deals TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi 22 Settembre 2014 Fabrizio Cigliese Partner Valuation & Economics Rf e CRP: due importanti elementi del CAPM Costo del capitale proprio

COMUNICATO STAMPA. Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008

COMUNICATO STAMPA Milano, 14 maggio 2008 Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008 Crescita dell attività industriale del Gruppo

COMUNICATO STAMPA Milano, 14 maggio 2008 Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008 Crescita dell attività industriale del Gruppo

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

LA VALUTAZIONE DELLE AZIENDE

LA VALUTAZIONE DELLE AZIENDE Dott. Lorenzo Batacchi Banca popolare dell Emilia Romagna lorenzo.batacchi@bper.it FASI PROPEDEUTICHE ALLA VALUTAZIONE Analisi interpretativa dei Risultati storici aziendali

LA VALUTAZIONE DELLE AZIENDE Dott. Lorenzo Batacchi Banca popolare dell Emilia Romagna lorenzo.batacchi@bper.it FASI PROPEDEUTICHE ALLA VALUTAZIONE Analisi interpretativa dei Risultati storici aziendali

L ANALISI DELLA REDDITIVITA

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

Università La Sapienza Facoltà di Economia Bilancio e Informazione Esterna di Impresa IAS 36. Roma, novembre 2010 prof.

Università La Sapienza Facoltà di Economia Bilancio e Informazione Esterna di Impresa IAS 36 Roma, novembre 2010 prof. Enrico Laghi 1 IAS 36 Riduzione durevole di valore delle attività Lo IAS 36 definisce

Università La Sapienza Facoltà di Economia Bilancio e Informazione Esterna di Impresa IAS 36 Roma, novembre 2010 prof. Enrico Laghi 1 IAS 36 Riduzione durevole di valore delle attività Lo IAS 36 definisce

Gli effetti della crisi sul portafoglio di partecipazioni del private equity.

Gli effetti della crisi sul portafoglio di partecipazioni del private equity. Uno studio sul mercato italiano. Laboratorio Private Equity & LBO 7 luglio 2010 I temi affrontati Il mercato del private equity

Gli effetti della crisi sul portafoglio di partecipazioni del private equity. Uno studio sul mercato italiano. Laboratorio Private Equity & LBO 7 luglio 2010 I temi affrontati Il mercato del private equity

Nuove finalità professionali della valutazione

Nuove finalità professionali della valutazione Giovanni Liberatore Università di Firenze Nuovi fabbisogni di valutazione Attività a fair value Impairment dell avviamento Bilancio d esercizio Aggregazioni

Nuove finalità professionali della valutazione Giovanni Liberatore Università di Firenze Nuovi fabbisogni di valutazione Attività a fair value Impairment dell avviamento Bilancio d esercizio Aggregazioni

Sintesi della Policy di valutazione pricing

Sintesi della Policy di valutazione pricing 04 Novembre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA La Banca quota le proprie emissioni obbligazionarie

Sintesi della Policy di valutazione pricing 04 Novembre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA La Banca quota le proprie emissioni obbligazionarie

Programmazione a lungo termine. Capital budgeting

Programmazione a lungo termine Capital budgeting Argomenti della lezione Capital budgeting Valutazione della convenienza dei progetti d investimento Valutazione di progetti d investimentod Previsione dei

Programmazione a lungo termine Capital budgeting Argomenti della lezione Capital budgeting Valutazione della convenienza dei progetti d investimento Valutazione di progetti d investimentod Previsione dei

La valutazione dei rischi. Corso di risk management Prof. Giuseppe D Onza

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

I metodi empirici e i multipli di mercato

I metodi empirici e i multipli di mercato Prof. Maurizio Comoli Università del Piemonte Orientale Facoltà di Economia di Novara I metodi empirici (1/18) Le regole del pollice (Rules of Thumbe) sono uno

I metodi empirici e i multipli di mercato Prof. Maurizio Comoli Università del Piemonte Orientale Facoltà di Economia di Novara I metodi empirici (1/18) Le regole del pollice (Rules of Thumbe) sono uno

Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

OIV Best Practices Gli aggiustamenti al costo del capitale

OIV Best Practices Gli aggiustamenti al costo del capitale Milano, 22 Settembre 2014 Marco Vulpiani Deloitte Financial Advisory Equity Partner Head of Valuation Services..Wish that we had known, that everybody

OIV Best Practices Gli aggiustamenti al costo del capitale Milano, 22 Settembre 2014 Marco Vulpiani Deloitte Financial Advisory Equity Partner Head of Valuation Services..Wish that we had known, that everybody

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

7. Piano economico tecnico area SII Triennio 2007/2009

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Allegato Sub B) alla deliberazione della Conferenza dell'autorità d'ambito n. 2" n 234 del 13 maggio 2008 IL SEGRETARIO DELLA CONFERENZA (Dott. Piero Gaetano VANTAGGIATO) 7. Piano economico tecnico area

Esistono differenti metodologie per calcolare i flussi di cassa netti disponibili.

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015 dicembre 2015 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015 dicembre 2015 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Misura e Valutazione del

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

Analisi di bilancio - I

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

LGD (%) Costituzione di garanzia. 31% LGD 59% normale

Costituzione di garanzia. 31% LGD 59% normale") Criteri e modalità per il calcolo del rating delle imprese beneficiarie indicato dalla Comunicazione 2008/C14/02 della Commissione relativa alla revisione del metodo di fissazione dei tassi di riferimento

Criteri e modalità per il calcolo del rating delle imprese beneficiarie indicato dalla Comunicazione 2008/C14/02 della Commissione relativa alla revisione del metodo di fissazione dei tassi di riferimento

Analisi di bilancio - I

Lezione n.11 Il rendiconto scalare per aree di gestione flusso gestione ciclo operativo ± flussi gestione struttura operativa (capex) Analisi di bilancio - I La costruzione del rendiconto finanziario Il

Lezione n.11 Il rendiconto scalare per aree di gestione flusso gestione ciclo operativo ± flussi gestione struttura operativa (capex) Analisi di bilancio - I La costruzione del rendiconto finanziario Il

Indice della lezione. La finanza aziendale UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

I metodi misti di determinazione del valore

8. I metodi misti di determinazione del valore La valutazione della componente patrimoniale: rivalutazione delle attività e passività aziendali, le attività immateriali, i surplus assets La stima autonoma

8. I metodi misti di determinazione del valore La valutazione della componente patrimoniale: rivalutazione delle attività e passività aziendali, le attività immateriali, i surplus assets La stima autonoma

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

DIREZIONE LAVORI PUBBLICI E PATRIMONIO

CITTÀ DI VIGNOLA DIREZIONE LAVORI PUBBLICI E PATRIMONIO PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE, TRAMITE FINANZA DI PROGETTO, DELLA PROGETTAZIONE E REALIZZAZIONE DI INTERVENTI DI RIQUALIFICAZIONE

CITTÀ DI VIGNOLA DIREZIONE LAVORI PUBBLICI E PATRIMONIO PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE, TRAMITE FINANZA DI PROGETTO, DELLA PROGETTAZIONE E REALIZZAZIONE DI INTERVENTI DI RIQUALIFICAZIONE

Approvato il business plan e la relazione semestrale al 30 giugno 2016

COMUNICATO STAMPA MONDO TV FRANCE S.A.: Approvato il business plan 2016-2018 e la relazione semestrale al 30 giugno 2016 Business plan 2016-2018: - Ricavi da EUR 853 migliaia circa nel 2016 a EUR 13,5

COMUNICATO STAMPA MONDO TV FRANCE S.A.: Approvato il business plan 2016-2018 e la relazione semestrale al 30 giugno 2016 Business plan 2016-2018: - Ricavi da EUR 853 migliaia circa nel 2016 a EUR 13,5

MONDADORI: MISURAZIONE DELLA PERFORMANCE ATTRAVERSO L EVA

Università degli Studi di Verona MONDADORI: MISURAZIONE DELLA PERFORMANCE ATTRAVERSO L EVA DOTT. FRANCESCO BARBARO 1 INDICE 1. IL GRUPPO MONDADORI: COMPANY OVERVIEW 1.1 LA STORIA 1.2 IL GRUPPO 2. DA DOVE

Università degli Studi di Verona MONDADORI: MISURAZIONE DELLA PERFORMANCE ATTRAVERSO L EVA DOTT. FRANCESCO BARBARO 1 INDICE 1. IL GRUPPO MONDADORI: COMPANY OVERVIEW 1.1 LA STORIA 1.2 IL GRUPPO 2. DA DOVE

Le rimanenze. Ias n. 2. di Alfonso Lucarelli

Le rimanenze Ias n. 2 di Alfonso Lucarelli DI COSA PARLIAMO? LE REGOLE DI VALUTAZIONE CASI PARTICOLARI DIFFERENZE CON I PCN La contabilizzazione delle rimanenze ha lo scopo di rinviare determinati costi

Le rimanenze Ias n. 2 di Alfonso Lucarelli DI COSA PARLIAMO? LE REGOLE DI VALUTAZIONE CASI PARTICOLARI DIFFERENZE CON I PCN La contabilizzazione delle rimanenze ha lo scopo di rinviare determinati costi

Interpump Group: il CdA approva i risultati dell esercizio 2003

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

Pagella Redditività : Solidità : Crescita : Rischio : Rating :

Analisi Mediolanum Introduzione Nonostante quoti a sconto rispetto ai principali comparables Mediolanum sembra in linea con il fair value, il titolo è più che triplicato negli ultimi tre anni e sconta

Analisi Mediolanum Introduzione Nonostante quoti a sconto rispetto ai principali comparables Mediolanum sembra in linea con il fair value, il titolo è più che triplicato negli ultimi tre anni e sconta

VALUTAZIONE D AZIENDA. DOCFIN SRL Tel Fax

VALUTAZIONE D AZIENDA DOCFIN SRL Tel. 02 450 73 213 Fax 02 450 70 213 info@doc-fin.com www.doc-fin.com Metodologie di valutazione METODOLOGIE DI VALUTAZIONE PREMESSE METODI DI VALUTAZIONE Metodo patrimoniale

VALUTAZIONE D AZIENDA DOCFIN SRL Tel. 02 450 73 213 Fax 02 450 70 213 info@doc-fin.com www.doc-fin.com Metodologie di valutazione METODOLOGIE DI VALUTAZIONE PREMESSE METODI DI VALUTAZIONE Metodo patrimoniale

Pagella. Redditività : Solidità : Crescita : Rischio :

Analisi Recordati Dati Societari Azioni in circolazione: 209,125 mln. Pagella Redditività : Solidità : Capitalizzazione: 5.757,21 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario Recordati

Analisi Recordati Dati Societari Azioni in circolazione: 209,125 mln. Pagella Redditività : Solidità : Capitalizzazione: 5.757,21 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario Recordati

GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

SOMMARIO. 1. Il valore. 2. Processo e principi internazionali di valutazione. 3. L'organismo italiano di valutazione e i PIV

SOMMARIO 1. Il valore di Stefano Pozzoli 1.1. Valutazione e valore... 3 1.1.1 Perché la valutazione... 3 1.1.2 Le regole della valutazione... 8 1.1.3 I metodi di valutazione, una prima classificazione...

SOMMARIO 1. Il valore di Stefano Pozzoli 1.1. Valutazione e valore... 3 1.1.1 Perché la valutazione... 3 1.1.2 Le regole della valutazione... 8 1.1.3 I metodi di valutazione, una prima classificazione...

LE IMMOBILIZZAZIONI MATERIALI. Problematiche correlate

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 IMMOBILIZZAZIONI MATERIALI LEASING IAS 17 Trasferimento sostanziale tutti i rischi ed i benefici inerenti alla proprietà di un attività. NO SI LEASING

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 IMMOBILIZZAZIONI MATERIALI LEASING IAS 17 Trasferimento sostanziale tutti i rischi ed i benefici inerenti alla proprietà di un attività. NO SI LEASING

Analisi Fondamentale Eni

Analisi Fondamentale Eni Dati Societari Azioni in circolazione: 3634,185 mln. Pagella Redditività : Solidità : Capitalizzazione: 49.897,36 mln. EURO Crescita : Rischio : Rating : BUY Profilo Societario

Analisi Fondamentale Eni Dati Societari Azioni in circolazione: 3634,185 mln. Pagella Redditività : Solidità : Capitalizzazione: 49.897,36 mln. EURO Crescita : Rischio : Rating : BUY Profilo Societario

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI

in collaborazione con SDA Bocconi School of Management DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI Corso di preparazione all esame DEFS per Promotori Finanziari iscritti all Albo Percorso

in collaborazione con SDA Bocconi School of Management DIPLOMA DI EUROPEAN FINANCIAL SERVICES PER PROMOTORI FINANZIARI Corso di preparazione all esame DEFS per Promotori Finanziari iscritti all Albo Percorso

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba Credito Cooperativo ********** Delibera CDA del 19 dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba Credito Cooperativo ********** Delibera CDA del 19 dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI

Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito)

Costo (criterio preferito) Costo rivalutato(criterio consentito)") LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO

COMUNICATO STAMPA Il Consiglio di Amministrazione approva il resoconto intermedio di gestione al 30 settembre 2009 GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO Risultati consolidati

COMUNICATO STAMPA Il Consiglio di Amministrazione approva il resoconto intermedio di gestione al 30 settembre 2009 GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO Risultati consolidati

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

INDICATORI ALTERNATIVI DI PERFORMANCE

ALLEGATI AL COMUNICATO STAMPA INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa, in aggiunta agli indicatori finanziari convenzionali previsti dagli IFRS, vengono presentati alcuni indicatori

ALLEGATI AL COMUNICATO STAMPA INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa, in aggiunta agli indicatori finanziari convenzionali previsti dagli IFRS, vengono presentati alcuni indicatori

Corso di FINANZA AZIENDALE

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

La valutazione dei rischi. Corso di risk management Prof. Giuseppe D Onza

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza Le tecniche non probabilistiche ØSENSITIVITY ANALYSIS ØSCENARIO ANALYSIS ØSTRESS TESTING Sensitivity analysis ØUtilizzata per valutare

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza Le tecniche non probabilistiche ØSENSITIVITY ANALYSIS ØSCENARIO ANALYSIS ØSTRESS TESTING Sensitivity analysis ØUtilizzata per valutare

G F M A M G L A S O N D Totale. Fatturato

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

PARTE VII METODOLOGIA DI CALCOLO DELL EQUIVALENTE SOVVENZIONE LORDO

PARTE VII METODOLOGIA DI CALCOLO DELL EQUIVALENTE SOVVENZIONE LORDO L ESL correlato alla concessione di garanzie a valere sul Fondo è calcolato come differenza tra il costo teorico di mercato di una garanzia

PARTE VII METODOLOGIA DI CALCOLO DELL EQUIVALENTE SOVVENZIONE LORDO L ESL correlato alla concessione di garanzie a valere sul Fondo è calcolato come differenza tra il costo teorico di mercato di una garanzia

Valutazione d Azienda. Lezione 6 IL METODO PATRIMONIALE (Parte I)

") Valutazione d Azienda Lezione 6 IL METODO PATRIMONIALE (Parte I) 1 Gli esempi numerici riportati sono tratti da Pozzoli, S. (2013), Valutazione d azienda. Ipsoa. 2 Utilità del metodo patrimoniale È il

Valutazione d Azienda Lezione 6 IL METODO PATRIMONIALE (Parte I) 1 Gli esempi numerici riportati sono tratti da Pozzoli, S. (2013), Valutazione d azienda. Ipsoa. 2 Utilità del metodo patrimoniale È il

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISV-IMDPES - Ed. 03/2016 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISV-IMDPES - Ed. 03/2016 Iscritto all Albo tenuto dalla COVIP con il n. 84 gestito da Intesa Sanpaolo Vita S.p.A. Il presente

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese GLI INDICI DI REDDITIVITÀ Gli indici di redditività forniscono informazioni

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese GLI INDICI DI REDDITIVITÀ Gli indici di redditività forniscono informazioni

1. Evoluzione, utilità e limiti dell analisi di bilancio. 2. Come impostare l analisi. 3. La riclassificazione dello Stato patrimoniale

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA. Riccardo Rapelli

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN. Simulazioni e Business Plan - CLASEP

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN Bibliografia di riferimento Per la parte generale e simulazioni sul D.C.F: Brealey Myers Sandri: Principi di Finanza Aziendale 3 edizione, Mc Graw Hill, 1998:

FINANZA AZIENDALE SIMULAZIONI E BUSINESS PLAN Bibliografia di riferimento Per la parte generale e simulazioni sul D.C.F: Brealey Myers Sandri: Principi di Finanza Aziendale 3 edizione, Mc Graw Hill, 1998:

Le principali differenze contabili internazionali

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

Fiscal News N Studi di settore: indicatori per i professionisti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica