Focus: Imposta sul valore aggiunto

|

|

|

- Gaetana Maggi

- 5 anni fa

- Visualizzazioni

Transcript

1 Focus: Imposta sul valore aggiunto Il rimborso e la compensazione del credito IVA Relatrice: Gioia Bartolini Perugia, 29 novembre

2 Quadro normativo di riferimento Direttiva 2006/112/CE, art. 183 D.P.R. 26 ottobre 1972, n. 633, artt. 30 e 38 bis 1

3 Dir. n. 112 del 28 novembre 2006 Art. 183 Qualora, per un periodo d imposta, l importo delle detrazioni superi quello dell IVA dovuta, gli Stati membri possono far riportare l eccedenza al periodo successivo, o procedere al rimborso secondo modalità da essi stabilite. Tuttavia, gli Stati membri possono rifiutare il rimborso o il riporto se l eccedenza è insignificante. 2

4 Art. 30 Versamento di conguaglio e rimborso della eccedenza Se dalla dichiarazione annuale risulta che l'ammontare detraibile di cui al n. 3) dell'articolo 28, (art. 8 del D.P.R. 322/98*) aumentato delle somme versate mensilmente, è superiore a quello dell'imposta relativa alle operazioni imponibili di cui al n. 1) dello stesso articolo, il contribuente ha diritto di computare l'importo dell'eccedenza in detrazione nell'anno successivo, ovvero di chiedere il rimborso nelle ipotesi di cui ai commi successivi e comunque in caso di cessazione di attività. Il contribuente può chiedere in tutto o in parte il rimborso dell'eccedenza detraibile, se di importo superiore a lire cinque milioni (euro: 2.582,28, n.d.r.), all'atto della presentazione della dichiarazione: a) quando esercita esclusivamente o prevalentemente attività che comportano l'effettuazione di operazioni soggette ad imposta con aliquote inferiori a quelle dell'imposta relativa agli acquisti e alle importazioni, computando a tal fine anche le operazioni effettuate a norma dell'articolo 17, quinto, sesto e settimo comma, nonché a norma dell'articolo 17-ter; b) quando effettua operazioni non imponibili di cui agli articoli 8, 8-bis e 9 per un ammontare superiore al 25 per cento dell'ammontare complessivo di tutte le operazioni effettuate; c) limitatamente all'imposta relativa all'acquisto o all'importazione di beni ammortizzabili, nonché di beni e servizi per studi e ricerche; d) quando effettua prevalentemente operazioni non soggette all'imposta per effetto degli articoli da 7 a 7- septies; e) quando si trova nelle condizioni previste dal terzo comma dell'articolo 17. Il contribuente anche fuori dei casi previsti nel precedente terzo comma può chiedere il rimborso dell'eccedenza detraibile, risultante dalla dichiarazione annuale, se dalle dichiarazioni dei due anni precedenti risultano eccedenze detraibili; in tal caso il rimborso può essere richiesto per un ammontare comunque non superiore al minore degli importi delle predette eccedenze. Con decreto del Ministro delle finanze da pubblicare nella Gazzetta Ufficiale saranno stabiliti gli elementi, da indicare nella dichiarazione o in apposito allegato, che in relazione all'attività esercitata, hanno determinato il verificarsi dell'eccedenza di cui si richiede il rimborso. Agli effetti della norma di cui all'articolo 73, ultimo comma, le disposizioni del secondo, terzo e quarto comma del presente articolo si intendono applicabili per i rimborsi richiesti dagli enti e dalle società controllanti. (*) Le detrazioni sono esercitate entro il termine stabilito dall articolo 19, comma 1, secondo periodo, del decreto del Presidente della Repubblica 26 ottobre 1972, n (*1) Con effetto dal primo gennaio 2003, è stato stabilito che l imposta risultante dalla dichiarazione non è dovuta o, se il saldo negativo non è rimborsabile, se i relativi importi non superano euro 10,33. 3

5 RIMBORSO IVA ANNUALE TRIMESTRALE MODELLO IVA QUADRO VX MODELLO IVA TR 4

6 Articolo 30, comma 2 CESSAZIONE DI ATTIVITÀ cod. 1 Articolo 30, comma 3, lettera a) ALIQUOTA MEDIA cod. 2 Articolo 30, comma 3, lettera b) Articolo 30, comma 3, lettera c) OPERAZIONI NON IMPONIBILI cod. 3 ACQUISTO E IMPORTAZIONI DI BENI AMMORTIZZABILI E DI BENI PER STUDI E SERVIZI PER STUDI E RICERCHE cod. 4 Articolo 30, comma 3, lettera d) OPERAZIONI NON SOGGETTE ALL IMPOSTA cod. 5 Articolo 30, comma 3, lettera e) CONDIZIONI PREVISTE DALL ART. 17, COMMA 3 RIMBORSI AI SOGGETTI NON RESIDENTI cod. 6 Articolo 30, comma 4 Articolo 34, comma 9 RIMBORSO DELLA MINORE ECCEDENZA DETRAIBILE NEL TRIENNIO cod. 8 ESPORTAZIONI ED ALTRE OPERAZIONI NON IMPONIBILE DA PRODUTTORI AGRICOLI cod. 7 Codice 9: coesistenza di più presupposti; codice 10: minore eccedenza di credito non non trasferibile al gruppo; codice 11: per i soggetti in regime forfettario dal

7 Presupposti generali: Art. 30 1) Se dalla dichiarazione annuale risulta che l'ammontare detraibile di cui al n. 3) dell'articolo 28, (art. 8 del D.P.R. 322/98*) aumentato delle somme versate mensilmente, è superiore a quello dell'imposta relativa alle operazioni imponibili di cui al n. 1) dello stesso articolo, il contribuente ha diritto di computare l'importo dell'eccedenza in detrazione nell'anno successivo, ovvero di chiedere il rimborso nelle ipotesi di cui ai commi successivi (*) Le detrazioni sono esercitate entro il termine stabilito dall articolo 19, comma 1, secondo periodo, del decreto del Presidente della Repubblica 26 ottobre 1972, n e comunque in caso di cessazione di attività. I- indipendentemente dall importo; II - la cessazione dell attività dell impresa si verifica solo ed esclusivamente con l ultimazione delle operazioni relative alla liquidazione dell azienda e non già con la decisione (peraltro revocabile dall imprenditore ad libitum nel libero esercizio della sua autonomia privata) di cessare l attività imprenditoriale o professionale, le prestazioni di cui servizi o la cessione di cui beni sono soggette all imposta sul valore aggiunto (circ. AdE, 37/E del 29/12/2006). 2) Il contribuente può chiedere in tutto o in parte il rimborso dell'eccedenza detraibile, se di importo superiore a lire cinque milioni (euro: 2.582,28), all'atto della presentazione della dichiarazione: 6

8 ALIQUOTA MEDIA (anche rimborso infrannuale) Il contribuente esercita esclusivamente o prevalentemente attività che comportano l'effettuazione di operazioni soggette ad imposta con aliquote inferiori a quelle dell'imposta relativa agli acquisti e alle importazioni, computando a tal fine anche le operazioni effettuate a norma dell'articolo 17, quinto, sesto e settimo comma, nonché a norma dell'articolo 17-ter. Maggiorazione del 10 per cento A decorrere dall anno 1995 è stato stabilito che, per ottenere il rimborso, è necessario che l aliquota media degli acquisti superi quella delle vendite maggiorata del 10 per cento (art. 3, c. 6 del DL , n. 250, conv. in L , n. 349). Aliquota media (*) degli acquisti e importazioni > aliquota media (*) operazioni effettuate (al netto dei beni ammortizzabili) (al netto beni ammortizzabili) + 10% (*) le aliquote medie devono essere calcolate con due decimali. Nel calcolo vanno considerate le operazioni: a) con meccanismo reverse charge: ART. 17, quinto comma: operazioni relative all oro; ART. 17, sesto comma: prestazioni subappalto nelle costruzioni edilizie; cessioni di fabbricati strumentali e cessioni di telefonini e microprocessori; prestazioni di servizi realizzati su edifici; ART. 17, settimo comma: inversione contabile per effetto di uno specifico decreto ministeriale; ART. 17-ter: split payment. b) relative ai canoni di locazione finanziaria da parte dell utilizzatore (AdE Circ.25/2012). 7

9 Esempio calcolo aliquota media Acquisti imponibile: Iva a credito: Acquisto beni ammortizzabili: Iva su beni ammortizzabili: Aliquota media operazioni passive: ( )*100/( ) =22,00% Vendite imponibile: Iva a debito: Cessione beni ammortizzabili: Iva su beni ammortizzabili: 220 Aliquota media operazioni attive:( )*100/( )=9,94% 9,94x1,1=10,93% 8

10 OPERAZIONI NON IMPONIBILILI (anche rimborso infrannuale) Il contribuente quando effettua operazioni non imponibili di cui agli articoli 8, 8-bis e 9 per un ammontare superiore al 25 per cento dell'ammontare complessivo di tutte le operazioni effettuate. Operazioni non imponibili > al 25% ammontare complessivo (di cui art. 8, 8-bis e 9 ed equiparate) delle operazioni effettuate Nel calcolo vanno considerate le operazioni: a) ART. 8: le cessioni all esportazione; b) ART. 8-bis: le operazioni assimilate; c) ART. 9: i servizi internazionali; d) ART. 71: le operazioni con San Marino e Vaticano; e) ART. 72: le operazioni effettuate nei confronti di determinati organismi internazionali; f) le cessioni di cui agli artt. 41 e 58 del D.L. 30 agosto 1993, n. 331; g) le cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in altro Stato membro della Unione Europea (art. 50-bis, comma 4, lettera f), del D.L. n ); h) le cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori del territorio della Unione Europea (art. 50-bis, comma 4, lettera g), del D.L. n. 331 del 1993); i) le operazioni effettuate fuori della Unione Europea, dalle agenzie di viaggio e turismo rientranti nel regime speciale previsto dell art. 74-ter; l) le esportazioni di beni usati e degli altri beni di cui al D.L. 23 febbraio 1995, n. 41. Art. 57 DL 331/93; m) le operazioni effettuate fuori della Unione Europea, dalle agenzie di viaggio e turismo rientranti nel regime speciale previsto dell art. 74-ter; n) le esportazioni di beni usati e degli altri beni di cui al D.L. 23 febbraio 1995, n

11 ACQUISTI DI BENI AMMORTIZZABILI (rimborso infrannuale a certe condizioni) Il contribuente limitatamente all'imposta relativa all'acquisto o all'importazione di beni ammortizzabili, nonché di beni e servizi per studi e ricerche. È consentito al contribuente di richiedere il rimborso infrannuale, ma solo se l ammontare degli acquisti e delle importazioni di tali beni sia superiore ai due terzi dell ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili ai fini IVA (art. 38 bis, comma 2). Acquisti e importazioni di beni ammortizzabili > ai 2/3 degli acquisti e importazioni di beni e servizi Il rimborso compete anche qualora i beni siano stati realizzati mediante contratti di appalto. È possibile richiedere anche l imposta afferente acquisti di beni ammortizzabili registrati in anni precedenti che non sia già oggetto di rimborso o compensazione (circ. 13/1990). La C.C. con sentenza n. 4 del 7/1/2004 ha precisato che deve trattarsi di beni strumentali cioè funzionali allo svolgimento dell attività dell impresa. È riconosciuto il rimborso alla società di leasing poiché i beni sono soggetti alla procedura di ammortamento ai sensi dell art 102 TUIR (ris /1991). È possibile il rimborso per beni immobili strumentali per natura anche se concessi in locazione (ris. 238/96). 10

12 OPERAZIONI NON SOGGETTE (rimborso infrannuale a certe condizioni) Il contribuente quando effettua prevalentemente operazioni non soggette all'imposta per effetto degli articoli da 7 a 7-septies. Per la sussistenza della prevalenza, occorre considerare in aggiunta alle predette operazioni anche le esportazioni ed operazioni assimilate di cui agli articoli 8, 8 bis e 9, nonché le operazioni di cui agli articoli 41 e 58 del d.l. 331/1993. Deve trattarsi di operazioni che se effettuate in Italia darebbero diritto alla detrazione ex art. 19 DPR 633/72. È consentito al contribuente richiedere il rimborso dell Iva infrannuale se tali operazioni sono superiori rispetto al 50% di tutte le operazioni poste in essere. Servizi non soggetti per effetto degli art. da 7 a 7-septies > al 50% di tutte le operazioni effettuate 11

13 SOGGETTI NON RESIDENTI (rimborso infrannuale) Il contribuente che si trova nelle condizioni previste dal terzo comma dell'art. 17. È relativo ai soggetti residenti all estero che operano mediante registrazione diretta ai sensi dell art. 35-ter, ovvero hanno nominato un rappresentante fiscale in Italia, il quale è legittimato a chiedere il rimborso dell eventuale eccedenza d imposta, sempre se di importo superiore a euro 2.582,28; in tali ipotesi la richiesta deve essere presentata all Agente della riscossione (V. oltre Agente della riscossione ) di Pescara, essendo il Centro Operativo di Pescara (COP) dell Agenzia delle Entrate l Ufficio competente a trattare i rapporti con i soggetti non residenti. L ipotesi è divenuta più frequente in quanto dal 2010 le operazioni che gli operatori non residenti pongono in essere nei confronti di soggetti passivi IVA, scontano l imposta attraverso il meccanismo del reverse-charge. La qualifica di rappresentante fiscale deve risultare da atto pubblico, scrittura privata autenticata o da lettera annotata su apposito registro presso l Ufficio delle Entrate. 12

14 MINORE ECCEDENZA DETRAIBILE NEL TRIENNIO Il contribuente anche fuori dei casi previsti nel precedente terzo comma può chiedere il rimborso dell'eccedenza detraibile, risultante dalla dichiarazione annuale, se dalle dichiarazioni dei due anni precedenti risultano eccedenze detraibili; in tal caso il rimborso può essere richiesto per un ammontare comunque non superiore al minore degli importi delle predette eccedenze. Indipendentemente dall esistenza dei presupposti di cui al comma precedente, è consentita la richiesta di rimborso qualora il contribuente sia risultato a credito nel periodo d imposte e nei due esercizi precedenti. In tal caso il rimborso può essere richiesto per il minore importo delle tre eccedenze detraibili, e spetta anche se l importo non supera euro 2.582,28. Le eccedenze degli anni precedenti devono essere considerate al netto delle compensazioni effettuate. 13

15 PRODUTTORI AGRICOLI ESPORTATORI Ai soggetti di cui al comma 1 che effettuano le cessioni dei prodotti ivi indicati ai sensi degli articoli 8, primo comma, 38-quater e 72, nonché le cessioni intracomunitarie degli stessi compete la detrazione o il rimborso di un importo calcolato mediante l'applicazione delle percentuali di compensazione che sarebbero applicabili per analoghe operazioni effettuate nel territorio dello Stato. A tal fine occorre verificare l esistenza di due presupposti: 1)deve trattarsi di soggetti qualificabili come «produttori agricoli» ai fini IVA che operano nel regime speciale «naturale» forfetario senza avere optato per il regime ordinario, e 2)detti soggetti devono avere effettuato esportazioni, cessioni intracomunitarie ed altre operazioni non imponibili. In tal caso, infatti, il diritto al rimborso trova giustificazione nel fatto che per essi l importo dell IVA detraibile è calcolato mediante applicazione delle percentuali forfetarie di compensazione in relazione alle sole operazioni imponibili effettuate, mentre sulle operazioni non imponibili l art. 34, c. 9 del DPR n. 633/72 riconosce il diritto alla detrazione o al rimborso della cosiddetta «IVA teorica». 14

16 Art. 38-bis Esecuzione dei rimborsi RIMBORSI ,00 COMMA 1 Nessun adempimento particolare, oltre alla presentazione della dichiarazione o istanza trimestrale. RIMBORSI > ,00 COMMA 3 EROGABILI SENZA GARANZIA (per soggetti che non rientrano nelle ipotesi di rischio): I- dichiarazione o istanza trimestrale recante il visto di conformità di cui all art. 35 del D.Lgs 241/1997 o sottoscrizione degli organi di controllo; II- Dichiarazione sostitutiva dell atto di notorietà attestante quanto previsto dall art. 38-bis, comma 3. RIMBORSI > ,00 COMMA 4 EROGABILI PREVIA PRESENTAZIONE DELLA GARANZIA (per alcune categorie) I- dichiarazione o istanza trimestrale; II- garanzia (schemi approvati con provvedimento direttore dell Agenzia): a) cauzione in titoli di Stato o garantiti dallo Stato, al valore di borsa; b) fideiussione rilasciata da banca o da una impresa commerciale (106 e 107 TUB), o Confidi; c) polizza fideiussoria rilasciata da un'impresa di assicurazione; d)la garanzia può essere prestata mediante società capogruppo o controllante. 15

17 Art. 38-bis Esecuzione dei rimborsi (Articolo così sostituito dall art. 13, D.Lgs. 21 novembre 2014, n. 175) 1) I rimborsi previsti nell'articolo 30 sono eseguiti, su richiesta fatta in sede di dichiarazione annuale, entro tre mesi dalla presentazione della dichiarazione. Sulle somme rimborsate si applicano gli interessi in ragione del 2 per cento annuo, con decorrenza dal novantesimo giorno successivo a quello in cui è stata presentata la dichiarazione, non computando il periodo intercorrente tra la data di notifica della richiesta di documenti e la data della loro consegna, quando superi quindici giorni. RIMBORSI INFRANNUALI 2) Il contribuente può ottenere il rimborso in relazione a periodi inferiori all'anno nelle ipotesi di cui alle lettere a), b) ed e) del secondo comma dell'articolo 30, nonché nelle ipotesi di cui alla lettera c) del medesimo secondo comma quando effettua acquisti ed importazioni di beni ammortizzabili per un ammontare superiore ai due terzi dell'ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili ai fini dell'imposta sul valore aggiunto, e nelle ipotesi di cui alla lettera d) del secondo comma del citato articolo 30 quando effettua, nei confronti di soggetti passivi non stabiliti nel territorio dello Stato, per un importo superiore al 50 per cento dell'ammontare di tutte le operazioni effettuate, prestazioni di lavorazione relative a beni mobili materiali, prestazioni di trasporto di beni e relative prestazioni di intermediazione, prestazioni di servizi accessorie ai trasporti di beni e relative prestazioni di intermediazione, ovvero prestazioni di servizi di cui all'articolo 19, comma 3, lettera a-bis). 16

18 Art. 38-bis RIMBORSI > EURO SENZA GARANZIA 3) Fatto salvo quanto previsto dal comma 4, i rimborsi di ammontare superiore a euro (*) sono eseguiti previa presentazione della relativa dichiarazione o istanza da cui emerge il credito richiesto a rimborso recante il visto di conformità o la sottoscrizione alternativa di cui all'articolo 10, comma 7,, del d.l. n. 78/2009,. Alla dichiarazione o istanza è allegata una dichiarazione sostitutiva di atto di notorietà,, che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente: a) solidità patrimoniale - il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento (non applicabile per i soggetti non adottano la contabilità ordinaria); - la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento per cessioni non effettuate nella normale gestione dell'attività esercitata (no immobili merce); - l'attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili. b) condizione patrimoniale non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale. c) regolarità nel versamento dei contributi sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi. (*) prima era , modificato con la legge di conversione del D.L. 193/

19 Art. 38-bis segue RIMBORSI > EURO SENZA GARANZIA La dichiarazione sostitutiva dell atto di notorietà debitamente sottoscritta e dal contribuente, e la copia del documento di identità dello stesso, sono ricevute e conservate da chi invia la dichiarazione ed esibite a richiesta dell AdE. Il limite è calcolato separatamente per le compensazioni ( ) e per i rimborsi ( ) (es: non necessita di visto la dichiarazione con compensazione per e rimborso per ) (Circ AdE 32/E/2014). Il limite deve essere riferito all intero periodo di imposta, pertanto in presenza di istanza di rimborso per e successiva istanza di rimborso per sorge in relazione a questa ultima obbligo del visto di conformità e della dichiarazione sostitutiva di atto di notorietà (Circ AdE 32/E/2014). Il professionista può apporre il visto di conformità sulla propria dichiarazione annuale o modello Iva Tr. 18

20 Art. 38-bis RIMBORSI > PREVIA GARANZIA 4) Sono eseguiti previa prestazione della garanzia di cui al comma 5 i rimborsi di ammontare superiore a euro quando richiesti: a) da soggetti passivi che esercitano un'attività d'impresa da meno di due anni diversi dalle imprese start-up innovative di cui all art. 25 del D.L. 179/2012, ; b) da soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica (sia ai fini Iva che altri tributi amministrati dall AdE, Circ. 33/E/2016) da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell'imposta dovuta o del credito dichiarato superiore: 1) al 10 per cento degli importi dichiarati se questi non superano euro; 2) al 5 per cento degli importi dichiarati se questi superano euro ma non superano euro; 3) all'1% degli importi dichiarati, o comunque a euro, se gli importi dichiarati superano euro; SE HO PAGATO GLI AVVISI NON SONO CONSIDERATO CONTRIBUENTE A RISCHIO c) da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà; d) da soggetti passivi che richiedono il rimborso dell'eccedenza detraibile risultante all'atto della cessazione dell'attività. (nulla vieta di chiederlo nei periodi di liquidazione senza garanzie, circ. 33/e/2016) 19

21 Art. 38-bis RIMBORSI > PREVIA GARANZIA 5) La garanzia di cui al comma 4 è prestata per una durata pari a tre anni dall'esecuzione del rimborso, ovvero, se inferiore, al periodo mancante al termine di decadenza dell'accertamento, sotto forma di cauzione in titoli di Stato o garantiti dallo Stato, al valore di borsa, ovvero di fideiussione rilasciata da una banca o da una impresa commerciale che a giudizio dell'amministrazione finanziaria offra adeguate garanzie di solvibilità ovvero di polizza fideiussoria rilasciata da un'impresa di assicurazione. Per le piccole e medie imprese, definite secondo i criteri stabiliti dal decreto del 18 aprile 2005 del Ministro delle attività produttive, pubblicato nella Gazzetta Ufficiale 12 ottobre 2005, n. 238, dette garanzie possono essere prestate anche dai consorzi o cooperative di garanzia collettiva fidi di cui all'articolo 29 della legge 5 ottobre 1991, n. 317, iscritti nell'albo previsto dall'articolo 106 del decreto legislativo 1 settembre 1993, n Per i gruppi di società, con patrimonio risultante dal bilancio consolidato superiore a 250 milioni di euro, la garanzia può essere prestata mediante la diretta assunzione da parte della società capogruppo o controllante di cui all'articolo 2359 del codice civile della obbligazione di integrale restituzione della somma da rimborsare, comprensiva dei relativi interessi, all'amministrazione finanziaria, anche in caso di cessione della partecipazione nella società controllata o collegata. In ogni caso la società capogruppo o controllante deve comunicare in anticipo all'amministrazione finanziaria l'intendimento di cedere la partecipazione nella società controllata o collegata. La garanzia concerne anche crediti relativi ad annualità precedenti maturati nel periodo di validità della garanzia stessa. 6) Relativamente alla dichiarazione da cui emerge il credito richiesto a rimborso non è obbligatoria l'apposizione del visto di conformità o la sottoscrizione alternativa previsti dal comma 3 quando è prestata la garanzia di cui al comma 5. 20

22 Art. 38-bis Esecuzione dei rimborsi 7) Ai rimborsi di cui al presente articolo e al pagamento degli interessi provvede il competente ufficio dell'agenzia delle entrate. Ai rimborsi si provvede con gli stanziamenti di bilancio. 8) Nel caso in cui nel periodo relativo al rimborso sia stato constatato uno dei reati di cui agli articoli 2 e 8 del decreto legislativo 10 marzo 2000, n. 74, l'esecuzione dei rimborsi di cui al presente articolo è sospesa, fino a concorrenza dell'ammontare dell'imposta indicata nelle fatture o in altri documenti illecitamente emessi od utilizzati, fino alla definizione del relativo procedimento penale. 9) Se successivamente al rimborso o alla compensazione viene notificato avviso di rettifica o accertamento il contribuente, entro sessanta giorni, versa all'ufficio le somme che in base all'avviso stesso risultano indebitamente rimborsate o compensate, oltre agli interessi del 2 per cento annuo dalla data del rimborso o della compensazione, a meno che non presti la garanzia prevista nel comma 5 fino a quando l'accertamento sia divenuto definitivo. 21

23 Art. 38-bis Esecuzione dei rimborsi 10) Con decreti del Ministro dell'economia e delle finanze sono individuate, anche progressivamente, in relazione all'attività esercitata ed alle tipologie di operazioni effettuate, le categorie di contribuenti per i quali i rimborsi di cui al presente articolo sono eseguiti in via prioritaria. Le ipotesi di rimborso prioritario sono quelle individuate dai decreti del Ministro dell economia e delle finanze: -DM : prestazioni derivanti dai contratti di subappalto per lavori edilizi di cui alla lettera a), del sesto comma dell articolo 17, in tal caso occorre indicare nella casella 1 il codice 1 ; -DM : attività individuate dal codice ATECOFIN (recupero e preparazione per il riciclaggio di cascami e rottami metallici), in tal caso occorre indicare nella casella 1 il codice 2 ; -DM : attività individuate dal codice ATECOFIN , (produzione di zinco, piombo e stagno, nonché i semilavorati degli stessi metalli di base non ferrosi), in tal caso occorre indicare nella casella 1 il codice 3 ; -DM : attività individuate dal codice ATECOFIN , (produzione di alluminio e semilavorati), in tal caso indicare nella casella il codice 4 ; -DM : attività individuate dal codice ATECOFIN , (fabbricazione di aeromobili, di veicoli spaziali e dei relativi dispositivi n. c.a.), in tal caso occorre indicare nella casella 1 il codice 5. -DM : coloro che effettuano le operazioni in regime di split payment, limitatamente al credito rimborsabile relativo a tali operazioni, in tal caso occorre indicare nella casella 1 il codice 6 e nel campo 5 Imposta relativa alle operazioni di cui all articolo 17-ter, l importo dell ammontare complessivo dell imposta applicata alle predette operazioni effettuate nel periodo in cui si è determinata l eccedenza d imposta detraibile. (CNA euro mensili); -DM : gli esercenti l attività di proiezione cinematografica (codice ATECO ), in tal caso occorre indicare nella casella 1 il codice 7 ; -DM : coloro che effettuano prevalentemente prestazioni di servizio di pulizia, di demolizione, di installazione di impianti e di completamento relativi a edifici per i quali dal , trova applicazione il meccanismo dell inversione contabile in tal caso occorre indicare nella casella 1 il codice 8. Condizioni: esercizio dell attività da almeno tre anni; rimborso richiesto a 10mila euro, se annuale, e a 3mila euro, se trimestrale; eccedenza detraibile, richiesta a rimborso di importo al 10 % dell'importo complessivo dell'imposta assolta sugli acquisti e sulle importazioni effettuati nell'anno o nel trimestre a cui si riferisce il rimborso richiesto. 11) Con provvedimento del Direttore dell'agenzia delle entrate sono definite le ulteriori modalità e termini per l'esecuzione dei rimborsi di cui al presente articolo, inclusi quelli per la richiesta dei rimborsi relativi a periodi inferiori all'anno e per la loro esecuzione. 22

24 Società di comodo Per le società e gli enti non operativi, l eccedenza di credito risultante dalla dichiarazione Iva non può costituire oggetto di compensazione, né è ammessa al rimborso, né può formare oggetto di cessione. Novità D.Lgs. 156/2015 (v. circolare 33 del 22 luglio 2016) Le società di comodo possono: 1)attestare la presenza delle oggettive situazioni di cui al comma 4-bis dell art. 30 della L.724/94 presentando una dichiarazione sostitutiva dell atto di notorietà, mediante l apposito campo del quadro VX della dichiarazione; 2)prima della richiesta di rimborso, la società ha facoltà di presentare l istanza di interpello ai fini della disapplicazione della disciplina delle società non operative e/o di quelle in perdita sistematica; 3)in un ottica di collaborazione con il contribuente, il rimborso può essere erogato qualora la società presenti un autonoma dichiarazione sostitutiva su richiesto dell ufficio, effettuato nell ambito dell attività istruttoria. 23

25 Provvedimento Direttore A.E. del 28 gennaio 2011, n. 5822/2011 Esecuzione rimborso IVA annuale PROCEDURA SEMPLIFICATA (liquidazione da parte dell Agenzia della riscossione) Credito chiesto a rimborso + credito da utilizzato (o da utilizzare in compensazione) <o= a euro o ad euro, nei confronti dei subappaltatori con un VA costituito per almeno l 80% da prestazioni rese in esecuzione di contratti di subappalto. Il contribuente Invia dichiarazione IVA con opzione per la procedura semplificata di rimborso entro 10 gg l AdE invia i dati relativi alla richiesta di rimborso all agente della riscossione, che chiede al contribuente entro 10 gg, se dovuta, la prestazione della garanzia dal 41 al 60 giorno dalla richiesta l Agente riscossione accredita rimborso su c/c PROCEDURA ORDINARIA (liquidazione da parte dell Agenzia delle Entrate) Importo del credito eccedente i limiti per la procedura semplificata; Contribuente che ha cessato l attività; Contribuente sottoposto a procedure concorsuali; Mancata compilazione del campo 2 del rigo VX4. Il contribuente Invia dichiarazione IVA l AdE dispone il rimborso entro 90 gg dalla richiesta e lo invia all agente della riscossione L agente della riscossione entro 20 gg dalla disposizione, eroga le somme al contribuente. 24

26 Compensazione ANNUALE del credito Iva MODALITÀ OPERATIVE Presentazione Dichiarazione annuale Iva IMPORTO fine a euro (lim.max annuo) oltre a euro TERMINI PER LA COMPENSAZIONE TRAMITE F24 A partire dal primo gennaio dell anno di presentazione della dichiarazione A partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale Se l importo del credito IVA annuale supera il limite dei euro, la Dichiarazione annuale Iva deve essere corredata dal visto di conformità da parte di un professionista abilitato, o dalla sottoscrizione della stessa Dichiarazione da parte dei soggetti che esercitano il controllo contabile sulla società (revisore contabile o società di revisione). 25

27 Compensazione INFRANNUALE del credito Iva MODALITÀ OPERATIVE Presentazione Modello Iva TR entro l ultimo giorno del mese successivo al trimestre solare di riferimento IMPORTO fine a euro (lim.max annuo) oltre a euro TERMINI PER LA COMPENSAZIONE TRAMITE F24 Subito dopo la presentazione dell istanza da cui emerge il credito Iva A partire dal giorno 16 del mese successivo a quello di presentazione dell istanza (dal 16 maggio, 16 agosto, 16 novembre) Dal primo gennaio 2011, è fatto divieto di compensazione dei crediti d imposta (ivi compresi i crediti IVA) in presenza di debiti tributari iscritti a ruolo per imposte erariali, di importo superiore a euro, per i quali è scaduto il termine di pagamento. In questa ipotesi, prima di procedere alla compensazione del credito, il contribuente deve estinguere prima il debito fiscale, attraverso le seguenti modalità: pagamento ordinario, tramite Poste e Banca (utilizzando il modulo RAV allegato alla cartella di pagamento) o presso gli sportelli dell'agente della riscossione; pagamento, anche parziale, delle somme iscritte a ruolo, attraverso il meccanismo della compensazione con crediti relativi alle imposte medesime. 26

28 Tabella riepilogativa Rimborso annuale Rimborso trimestrale Compensazione annuale Compensazione trimestrale Visto di conformità NO NO NO NO Dichiarazione sostitutiva NO NO NO NO Garanzia fideiussoria NO NO NO NO > Visto di conformità NO NO Sì NO Dichiarazione sostitutiva NO NO NO NO Garanzia fideiussoria NO NO NO NO > virtuoso Visto di conformità Sì Sì SÌ NO Dichiarazione sostitutiva Sì Sì NO NO Garanzia fideiussoria NO NO NO NO > rischioso Visto di conformità NO NO SÌ NO Dichiarazione sostitutiva NO NO NO NO Garanzia fideiussoria Sì Sì NO NO 27

29 28

30 29

D.P.R. 26 ottobre 1972, n (Gazz. Uff. n. 292 del 11 novembre 1972 S.O.)

") D.P.R. 26 ottobre 1972, n. 633. (Gazz. Uff. n. 292 del 11 novembre 1972 S.O.) Art. 30 Versamento di conguaglio e rimborso della eccedenza Testo risultante dopo le modifiche apportate dall'art. 1, comma

D.P.R. 26 ottobre 1972, n. 633. (Gazz. Uff. n. 292 del 11 novembre 1972 S.O.) Art. 30 Versamento di conguaglio e rimborso della eccedenza Testo risultante dopo le modifiche apportate dall'art. 1, comma

NUOVO LIMITE PER I RIMBORSI IVA SENZA GARANZIA

NUOVO LIMITE PER I RIMBORSI IVA SENZA GARANZIA La richiesta a rimborso del credito emergente dalla dichiarazione IVA2017 per l anno 2016 possibile a partire dal 1 febbraio 2017 è disciplinata dall articolo

NUOVO LIMITE PER I RIMBORSI IVA SENZA GARANZIA La richiesta a rimborso del credito emergente dalla dichiarazione IVA2017 per l anno 2016 possibile a partire dal 1 febbraio 2017 è disciplinata dall articolo

Prot.n IVA - Rimborso del credito D.Lgs n.175/2014 e indicazioni dell Agenzia delle Entrate.

Prot.n. 158 CIRC.n. 58 del 17.02.2015 A TUTTE LE IMPRESE ASSOCIATE IVA - Rimborso del credito D.Lgs n.175/2014 e indicazioni dell Agenzia delle Entrate. Rimborsi IVA fino a 15.000 euro senza prestazione

Prot.n. 158 CIRC.n. 58 del 17.02.2015 A TUTTE LE IMPRESE ASSOCIATE IVA - Rimborso del credito D.Lgs n.175/2014 e indicazioni dell Agenzia delle Entrate. Rimborsi IVA fino a 15.000 euro senza prestazione

Dichiarazione IVA 2012: modello VR

Dichiarazione IVA 2012: modello VR di Roberto Fanelli (*) L ADEMPIMENTO Il quadro VR deve essere utilizzato solo dai contribuenti IVA che intendano richiedere il rimborso del credito d imposta emergente

Dichiarazione IVA 2012: modello VR di Roberto Fanelli (*) L ADEMPIMENTO Il quadro VR deve essere utilizzato solo dai contribuenti IVA che intendano richiedere il rimborso del credito d imposta emergente

Il Modello TR e le novità in tema di rimborsi

Stefano Carpaneto (Esperto Contabile in Torino) Il Modello TR e le novità in tema di rimborsi 1 Modello TR 2017 Novità In attesa dell approvazione del nuovo modello la novità del 2017 è determinata dalle

Stefano Carpaneto (Esperto Contabile in Torino) Il Modello TR e le novità in tema di rimborsi 1 Modello TR 2017 Novità In attesa dell approvazione del nuovo modello la novità del 2017 è determinata dalle

NOVITA MODELLO IVA 2015

NOVITA MODELLO IVA 2015 RIGO VE30 STATUS ESPORTATORE ABITUALE INTRODUZIONE DELLA CASELLA 5 OPERAZIONI ASSIMILATE ALLE CESSIONI ALL ESPOSTAZIONE (ART. 8-BIS, ART. 71, ART. 72) 1 NOVITA MODELLO IVA 2015

NOVITA MODELLO IVA 2015 RIGO VE30 STATUS ESPORTATORE ABITUALE INTRODUZIONE DELLA CASELLA 5 OPERAZIONI ASSIMILATE ALLE CESSIONI ALL ESPOSTAZIONE (ART. 8-BIS, ART. 71, ART. 72) 1 NOVITA MODELLO IVA 2015

A tutte le Aziende. Circolare n Fiscale del Sommario 1. Il rimborso del credito IVA 2017

Circolare n. 09 - Fiscale del 13.02.2018 A tutte le Aziende Sommario 1. Il rimborso del credito IVA 2017-1 - In alternativa all utilizzo del credito IVA annuale in compensazione, verticale e/o orizzontale,

Circolare n. 09 - Fiscale del 13.02.2018 A tutte le Aziende Sommario 1. Il rimborso del credito IVA 2017-1 - In alternativa all utilizzo del credito IVA annuale in compensazione, verticale e/o orizzontale,

Rimborsi IVA: le novità degli ultimi mesi

Sandra Migliaccio (Agenzia delle Entrate - DR Piemonte Ufficio Consulenza) Rimborsi IVA: le novità degli ultimi mesi 1 L utilizzo del credito IVA Compensazione verticale credito annuale Compensazione orizzontale

Sandra Migliaccio (Agenzia delle Entrate - DR Piemonte Ufficio Consulenza) Rimborsi IVA: le novità degli ultimi mesi 1 L utilizzo del credito IVA Compensazione verticale credito annuale Compensazione orizzontale

C I R C O L A R E D I S T U D I O N. 0 8 / Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I V A

C I R C O L A R E D I S T U D I O N. 0 8 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Egregi Signori, Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I

C I R C O L A R E D I S T U D I O N. 0 8 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Egregi Signori, Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I

Le Circolari della Fondazione Studi

Le Circolari della Fondazione Studi NUMERO 9 DEL 07/05/2019 IL RIMBORSO DELL IMPOSTA SUL VALORE AGGIUNTO Indice Premessa... 1 1. I requisiti oggetti e soggettivi per richiedere il rimborso dell IVA...

Le Circolari della Fondazione Studi NUMERO 9 DEL 07/05/2019 IL RIMBORSO DELL IMPOSTA SUL VALORE AGGIUNTO Indice Premessa... 1 1. I requisiti oggetti e soggettivi per richiedere il rimborso dell IVA...

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 390 21.12.2016 La polizza del professionista ed il rimborso IVA I chiarimenti della Ris. 112/E del 6.12.2016 A cura di Matilde Fiammelli Categoria:

Fiscal News La circolare di aggiornamento professionale N. 390 21.12.2016 La polizza del professionista ed il rimborso IVA I chiarimenti della Ris. 112/E del 6.12.2016 A cura di Matilde Fiammelli Categoria:

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 6/2015. Novità in materia di rimborsi IVA INDICE

Como, 17.2.2015 INFORMATIVA N. 6/2015 Novità in materia di rimborsi IVA INDICE 1 Premessa... pag. 2 2 Ambito applicativo... pag. 2 3 Rimborsi di importo fino a 15.000,00 euro... pag. 2 4 Rimborsi di importo

Como, 17.2.2015 INFORMATIVA N. 6/2015 Novità in materia di rimborsi IVA INDICE 1 Premessa... pag. 2 2 Ambito applicativo... pag. 2 3 Rimborsi di importo fino a 15.000,00 euro... pag. 2 4 Rimborsi di importo

QUADRO VR RICHIESTA DI RIMBORSO DEL CREDITO ANNUALE

4.2.10 QUADRO VR RICHIESTA DI RIMBORSO DEL CREDITO ANNUALE Il quadro deve essere utilizzato solo dai contribuenti IVA che intendano richiedere il rimborso del credito d imposta emergente dalla dichiarazione

4.2.10 QUADRO VR RICHIESTA DI RIMBORSO DEL CREDITO ANNUALE Il quadro deve essere utilizzato solo dai contribuenti IVA che intendano richiedere il rimborso del credito d imposta emergente dalla dichiarazione

QUADRO TC DETERMINAZIONE DEL CREDITO

QUADRO TC DETERMINAZIONE DEL CREDITO Rigo TC1 indicare l ammontare dell IVA relativa alle operazioni imponibili, riportato dal rigo TA16. Rigo TC2 indicare l imposta relativa a particolari tipologie di

QUADRO TC DETERMINAZIONE DEL CREDITO Rigo TC1 indicare l ammontare dell IVA relativa alle operazioni imponibili, riportato dal rigo TA16. Rigo TC2 indicare l imposta relativa a particolari tipologie di

a Tutti i Clienti Loro sedi

a Tutti i Clienti Loro sedi Oggetto: CREDITO IVA 2014 Compensazione e\o Rimborso I soggetti che presentano il Modello IVA 2015 a credito possono alternativamente: 1 utilizzare il credito IVA in detrazione

a Tutti i Clienti Loro sedi Oggetto: CREDITO IVA 2014 Compensazione e\o Rimborso I soggetti che presentano il Modello IVA 2015 a credito possono alternativamente: 1 utilizzare il credito IVA in detrazione

SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO 2016

Circolare informativa per la clientela n. 7/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO 2016 In questa Circolare 1. Individuazione dell importo da versare o a credito 2. Versamento

Circolare informativa per la clientela n. 7/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO 2016 In questa Circolare 1. Individuazione dell importo da versare o a credito 2. Versamento

Rimborso del credito IVA 2017

Rimborso del credito IVA 2017 A cura di Paola Sabatino Categoria: Iva Sottocategoria: Rimborso Tavola sinottica Sintesi Il credito Iva annuale, può essere richiesto in compensazione in modo verticale e

Rimborso del credito IVA 2017 A cura di Paola Sabatino Categoria: Iva Sottocategoria: Rimborso Tavola sinottica Sintesi Il credito Iva annuale, può essere richiesto in compensazione in modo verticale e

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 29/2018

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE AGGIORNAMENTO 29 MARZO 2018 RIFERIMENTI NORMATIVI Art. 30 e 38-BIS D.P.R. 26.10.1972 n. 633; Art. 8 D.P.R. 14.10.1999 n. 542; Art. 11

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE AGGIORNAMENTO 29 MARZO 2018 RIFERIMENTI NORMATIVI Art. 30 e 38-BIS D.P.R. 26.10.1972 n. 633; Art. 8 D.P.R. 14.10.1999 n. 542; Art. 11

IL MODELLO IVA 2013 QUADRO VE

Circolare n. 04 del 21 gennaio 2013 A tutti i Clienti Loro sedi IL MODELLO IVA 2013 Sul sito Internet dell Agenzia delle Entrate è disponibile il Provvedimento di approvazione del mod. IVA 2013 utilizzabile

Circolare n. 04 del 21 gennaio 2013 A tutti i Clienti Loro sedi IL MODELLO IVA 2013 Sul sito Internet dell Agenzia delle Entrate è disponibile il Provvedimento di approvazione del mod. IVA 2013 utilizzabile

IVA / principali adempimenti 2018

Treviso, lì 13.02.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 06/2018 IVA / principali adempimenti 2018 I parte 1. Calendario Iva 2018 / principali adempimenti 2. Comunicazioni liquidazioni periodiche

Treviso, lì 13.02.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 06/2018 IVA / principali adempimenti 2018 I parte 1. Calendario Iva 2018 / principali adempimenti 2. Comunicazioni liquidazioni periodiche

Anno 2014 N. RF333. La Nuova Redazione Fiscale RIMBORSI IVA - LE PRINCIPALI NOVITÀ DEL DLGS SEMPLIFICAZIONI

Anno 2014 N. RF333 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIMBORSI IVA - LE PRINCIPALI NOVITÀ DEL DLGS SEMPLIFICAZIONI RIFERIMENTI ART. 13 E 14, D.LGS. N. 175/2014;

Anno 2014 N. RF333 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIMBORSI IVA - LE PRINCIPALI NOVITÀ DEL DLGS SEMPLIFICAZIONI RIFERIMENTI ART. 13 E 14, D.LGS. N. 175/2014;

Studio Paolo Simoni. Dottori Commercialisti Associati. Ai Signori Clienti Loro Indirizzi

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 04/02/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 04/02/2015 Ai Signori

Crediti IVA trimestrali: scade il prossimo 30 aprile la richiesta di rimborso per il primo trimestre 2019

rimborso per il primo trimestre 2019 1 Crediti IVA trimestrali: scade il prossimo 30 aprile la richiesta di rimborso per il primo trimestre 2019 Il credito Iva che si forma nelle liquidazioni periodiche

rimborso per il primo trimestre 2019 1 Crediti IVA trimestrali: scade il prossimo 30 aprile la richiesta di rimborso per il primo trimestre 2019 Il credito Iva che si forma nelle liquidazioni periodiche

SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO 2016

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 07/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 07/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO

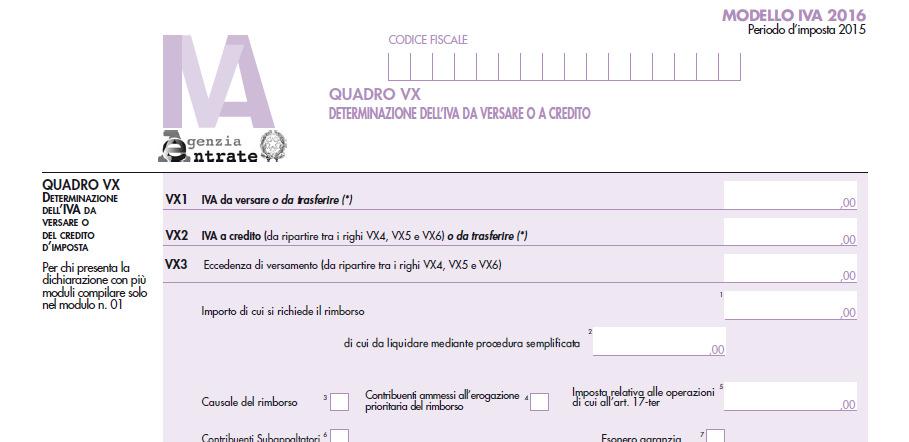

QUADRO VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA

4.2.11 QUADRO VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA Il quadro VX contiene i dati relativi all IVA da versare o all IVA a credito e deve essere compilato esclusivamente dai contribuenti

4.2.11 QUADRO VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA Il quadro VX contiene i dati relativi all IVA da versare o all IVA a credito e deve essere compilato esclusivamente dai contribuenti

RIMBORSO IVA ANNUALE

5.PROCEDURA ORDINARIA E SEMPLIFICATA 1.NORMATIVA DI RIFERIMENTO Newsletter 5/2016 2.PRESUPPOSTI E PROCEDURA RIMBORSO IVA ANNUALE 4. ESECUZIONE RIMBORSO 3.NUOVA DISCIPLINA RIMBORSI IVA 1 di 6 1. NORMATIVA

5.PROCEDURA ORDINARIA E SEMPLIFICATA 1.NORMATIVA DI RIFERIMENTO Newsletter 5/2016 2.PRESUPPOSTI E PROCEDURA RIMBORSO IVA ANNUALE 4. ESECUZIONE RIMBORSO 3.NUOVA DISCIPLINA RIMBORSI IVA 1 di 6 1. NORMATIVA

Dentro la Notizia. 23 Aprile 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 56/2013 APRILE/12/2013 (*) 23 Aprile 2013 SCADE IL 30 APRILE P.V. IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 56/2013 APRILE/12/2013 (*) 23 Aprile 2013 SCADE IL 30 APRILE P.V. IL

CIRCOLARE N. 10 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 5 settembre 2016. CIRCOLARE N. 10 / 2016. RIMBORSO A CREDITO PRIORITARIA nuove categorie di imprese Anche i soggetti che esercitano le seguenti attività possono ora

Egregi CLIENTI - Loro SEDI Treviso, 5 settembre 2016. CIRCOLARE N. 10 / 2016. RIMBORSO A CREDITO PRIORITARIA nuove categorie di imprese Anche i soggetti che esercitano le seguenti attività possono ora

Visto di conformità del credito risultante dal modello IVA 2017

Visto di conformità del credito risultante dal modello IVA 2017 Dati soggetto passivo Iva Contribuente: Denominazione o ragione sociale / Cognome - me Numero partita Iva Start- up innovativa (ex art. 25

Visto di conformità del credito risultante dal modello IVA 2017 Dati soggetto passivo Iva Contribuente: Denominazione o ragione sociale / Cognome - me Numero partita Iva Start- up innovativa (ex art. 25

Novità in materia di rimborsi IVA... 2

1 T TEMI SOTTO LA LENTE Economia & tributi Novità in materia di rimborsi IVA... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano una consulenza di natura fiscale

1 T TEMI SOTTO LA LENTE Economia & tributi Novità in materia di rimborsi IVA... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano una consulenza di natura fiscale

Guida al modello Iva (9)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE RIFERIMENTI NORMATIVI ART. 30 e 38-BIS D.P.R. 26 OTTOBRE 1972 N. 633; ART. 8 D.P.R. 14 OTTOBRE 1999 N. 542; L. 27 LUGLIO 2000 N. 212;

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE RIFERIMENTI NORMATIVI ART. 30 e 38-BIS D.P.R. 26 OTTOBRE 1972 N. 633; ART. 8 D.P.R. 14 OTTOBRE 1999 N. 542; L. 27 LUGLIO 2000 N. 212;

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del regolamento UE 06/679 Finalità del trattamento

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del regolamento UE 06/679 Finalità del trattamento

SCADENZA PER VISTO DI CONFORMITÀ SU MODELLO IVA TR. Modello Iva TR per rimborso infrannuale Iva Pag. 2

Circolari Speciali SCADENZA 31.10.2018 PER VISTO DI CONFORMITÀ Si propone un fac-simile di check list per il rilascio del visto di conformità sul modello Iva TR, da utilizzare per la richiesta di rimborso

Circolari Speciali SCADENZA 31.10.2018 PER VISTO DI CONFORMITÀ Si propone un fac-simile di check list per il rilascio del visto di conformità sul modello Iva TR, da utilizzare per la richiesta di rimborso

Credito Iva del 1 trimestre Richiesta di rimborso in scadenza

Venerdi' 27/04/2012 Credito Iva del 1 trimestre 2012. Richiesta di rimborso in scadenza A cura di: FiscoOggi È il 30 aprile l'ultimo giorno per "IVA TR". Il modello, da presentare esclusivamente in via

Venerdi' 27/04/2012 Credito Iva del 1 trimestre 2012. Richiesta di rimborso in scadenza A cura di: FiscoOggi È il 30 aprile l'ultimo giorno per "IVA TR". Il modello, da presentare esclusivamente in via

Check list operativa. Visto di conformità del credito risultante dal modello Iva Dati soggetto passivo Iva. Contribuente:

Check list operativa Visto di conformità del credito risultante dal modello Iva 2019 Dati soggetto passivo Iva Contribuente: denominazione o ragione sociale / Cognome - me Numero partita Iva Start-up innovativa

Check list operativa Visto di conformità del credito risultante dal modello Iva 2019 Dati soggetto passivo Iva Contribuente: denominazione o ragione sociale / Cognome - me Numero partita Iva Start-up innovativa

Rimborsi annuali IVA (artt. 30 e 38-bis del dpr n. 633 del 1972)

") Rimborsi annuali IVA (artt. 30 e 38-bis del dpr n. 633 del 1972) 28 gennaio 2016 Anna Maria Maccallini Rimborsi annuali - Condizioni e procedura CONDIZIONI (art. 30 e 34, comma 9 dpr n. 633/1972) PROCEDURA

Rimborsi annuali IVA (artt. 30 e 38-bis del dpr n. 633 del 1972) 28 gennaio 2016 Anna Maria Maccallini Rimborsi annuali - Condizioni e procedura CONDIZIONI (art. 30 e 34, comma 9 dpr n. 633/1972) PROCEDURA

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

Split Payment e rimborsi IVA. Modificato il D.M

Fiscal News La circolare di aggiornamento professionale N. 64 25.02.2015 Split Payment e rimborsi IVA Modificato il D.M. 23.01.2015 Categoria: IVA Sottocategoria: Rimborso Il D.M. 20 febbraio 2015, modificando

Fiscal News La circolare di aggiornamento professionale N. 64 25.02.2015 Split Payment e rimborsi IVA Modificato il D.M. 23.01.2015 Categoria: IVA Sottocategoria: Rimborso Il D.M. 20 febbraio 2015, modificando

Quadro VR: richiesta di rimborso IVA solo in via telematica

Quadro VR: richiesta di rimborso IVA solo in via telematica di Paola Mazza (*) LA NOVITA` Dal 1º febbraio 2011 l istanza per la presentazione della domanda di rimborso del credito IVA risultante dalla

Quadro VR: richiesta di rimborso IVA solo in via telematica di Paola Mazza (*) LA NOVITA` Dal 1º febbraio 2011 l istanza per la presentazione della domanda di rimborso del credito IVA risultante dalla

Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi

Il Punto sull Iva Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi La Legge di Stabilità 2013 (L. n.228/12) ha modificato l art.21 del decreto

Il Punto sull Iva Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi La Legge di Stabilità 2013 (L. n.228/12) ha modificato l art.21 del decreto

MODELLO IVA 2009 Periodo d imposta 2008

CODICE FISCALE MODELLO IVA 2009 Periodo d imposta 2008 MODELLO VR/2009 RICHIESTA DI RIMBORSO DEL CREDITO IVA RELATIVO AL 2008 CONTRIBUENTE Cognome, denominazione o ragione sociale Nome Data di nascita

CODICE FISCALE MODELLO IVA 2009 Periodo d imposta 2008 MODELLO VR/2009 RICHIESTA DI RIMBORSO DEL CREDITO IVA RELATIVO AL 2008 CONTRIBUENTE Cognome, denominazione o ragione sociale Nome Data di nascita

Semplificazioni fiscali Rimborsi IVA

n 02 del 16 gennaio 2015 circolare n 34 del 15 gennaio 2015 referente BERENZI/mr Semplificazioni fiscali Rimborsi IVA L'Agenzia delle Entrate fornisce chiarimenti sulla nuova disciplina dei rimborsi IVA,

n 02 del 16 gennaio 2015 circolare n 34 del 15 gennaio 2015 referente BERENZI/mr Semplificazioni fiscali Rimborsi IVA L'Agenzia delle Entrate fornisce chiarimenti sulla nuova disciplina dei rimborsi IVA,

Quadro VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA

Quadro VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA ADEMPIMENTO SOGGETTI INTERESSATI NOVITÀ Il Quadro VX contiene i dati relativi all IVA da versare o all IVA a credito. In caso di eccedenza

Quadro VX DETERMINAZIONE DELL IVA DA VERSARE O DEL CREDITO D IMPOSTA ADEMPIMENTO SOGGETTI INTERESSATI NOVITÀ Il Quadro VX contiene i dati relativi all IVA da versare o all IVA a credito. In caso di eccedenza

***** DOCUMENTI COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE ANNUALE IVA

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

DAMIANO ADRIANI. Dottore Commercialista

1/6 OGGETTO MODALITÀ DI UTILIZZO DEL CREDITO IVA ANNUALE CLASSIFICAZIONE DT IVA RIMBORSO ART. 30 RIFERIMENTI NORMATIVI ART. 10, D.L. 1 LUGLIO 2009 N. 78 CONV. IN L. 3 AGOSTO 2009 N. 102 ARTT. 30, 3 COMMA,

1/6 OGGETTO MODALITÀ DI UTILIZZO DEL CREDITO IVA ANNUALE CLASSIFICAZIONE DT IVA RIMBORSO ART. 30 RIFERIMENTI NORMATIVI ART. 10, D.L. 1 LUGLIO 2009 N. 78 CONV. IN L. 3 AGOSTO 2009 N. 102 ARTT. 30, 3 COMMA,

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Studio Paolo Simoni Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Bologna, 05/02/2013 Ai Signori Clienti Loro Indirizzi ----------------------

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Bologna, 05/02/2013 Ai Signori Clienti Loro Indirizzi ----------------------

IVA 2017 MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2016

caso in cui lo stesso sia superiore a 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione). Si evidenzia che in caso di compilazione del rigo VL40, ad esclusione delle ipotesi

caso in cui lo stesso sia superiore a 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione). Si evidenzia che in caso di compilazione del rigo VL40, ad esclusione delle ipotesi

La richiesta di rimborso del credito IVA e il modello IVA 2017

1 DICHIARAZIONE IVA La richiesta di rimborso del credito IVA e il modello IVA 2017 Casistica ed esempi per compilare correttamente il rigo VX4 del Mod. IVA 2017 di Raffaele Pellino 25 GENNAIO 2017 Il contribuente

1 DICHIARAZIONE IVA La richiesta di rimborso del credito IVA e il modello IVA 2017 Casistica ed esempi per compilare correttamente il rigo VX4 del Mod. IVA 2017 di Raffaele Pellino 25 GENNAIO 2017 Il contribuente

SEMPLIFICAZIONE DEGLI ADEMPIMENTI TRIBUTARI (PARTE 2)

") anno IV - n121 - SEMPLIFICAZIONE DEGLI ADEMPIMENTI TRIBUTARI (PARTE 2) 1 PREMESSA; 2 DICHIARAZIONE ANNUALE E COMUNICAZIONE DATI IVA; 3 SEMPLIFICAZIONE ADEMPIMENTI IVA; 4 SEMPLIFICAZIONI CONTABILI; 5 SEMPLIFICAZIONI

anno IV - n121 - SEMPLIFICAZIONE DEGLI ADEMPIMENTI TRIBUTARI (PARTE 2) 1 PREMESSA; 2 DICHIARAZIONE ANNUALE E COMUNICAZIONE DATI IVA; 3 SEMPLIFICAZIONE ADEMPIMENTI IVA; 4 SEMPLIFICAZIONI CONTABILI; 5 SEMPLIFICAZIONI

I chiarimenti delle Entrate sulla presentazione di garanzie nei rimborsi Iva a cura di Daniele Fezzardi e Alberto Venturini

Il Punto sull Iva I chiarimenti delle Entrate sulla presentazione di garanzie nei rimborsi Iva a cura di Daniele Fezzardi e Alberto Venturini Con la circolare n.17/e del 6 maggio 2011 l Agenzia delle Entrate

Il Punto sull Iva I chiarimenti delle Entrate sulla presentazione di garanzie nei rimborsi Iva a cura di Daniele Fezzardi e Alberto Venturini Con la circolare n.17/e del 6 maggio 2011 l Agenzia delle Entrate

SALDO IVA 2016 MODALITÀ E TERMINI DI VERSAMENTO

Circolare informativa per la clientela n. 8/ /2017 del 03 marzo 2017 SALDO IVA 2016 MODALITÀ E TERMINI DI VERSAMENTO 1. Versamento del saldo Iva: soggetti obbligati 2. Soggetti non tenuti al versamento

Circolare informativa per la clientela n. 8/ /2017 del 03 marzo 2017 SALDO IVA 2016 MODALITÀ E TERMINI DI VERSAMENTO 1. Versamento del saldo Iva: soggetti obbligati 2. Soggetti non tenuti al versamento

NEWSLETTER NR

10/03/2016 pag. 1/4 NEWSLETTER NR. 9-2019 25 marzo 2019 / pagina 1/2 ADEMPIMENTI DICHIARATIVI DICHIARAZIONE IVA 2019 Gentile cliente, con Provvedimento n. 10659 del 15.1.2019, l Agenzia delle Entrate ha

10/03/2016 pag. 1/4 NEWSLETTER NR. 9-2019 25 marzo 2019 / pagina 1/2 ADEMPIMENTI DICHIARATIVI DICHIARAZIONE IVA 2019 Gentile cliente, con Provvedimento n. 10659 del 15.1.2019, l Agenzia delle Entrate ha

- Agenzia delle Entrate Provvedimento del 17 gennaio 2006 Gazzetta Ufficiale del 26 gennaio 2006, n. 21 S.O. n. 19

- Agenzia delle Entrate Provvedimento del 17 gennaio 2006 Gazzetta Ufficiale del 26 gennaio 2006, n. 21 S.O. n. 19 Approvazione dei modelli di dichiarazione IVA/2006 concernenti l'anno 2005, con le relative

- Agenzia delle Entrate Provvedimento del 17 gennaio 2006 Gazzetta Ufficiale del 26 gennaio 2006, n. 21 S.O. n. 19 Approvazione dei modelli di dichiarazione IVA/2006 concernenti l'anno 2005, con le relative

Guida al modello Iva (2)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (2) 3 Febbraio 2004 Dal 2 febbraio è possibile chiedere il rimborso del creto Iva relativo all'anno d'imposta 2003

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (2) 3 Febbraio 2004 Dal 2 febbraio è possibile chiedere il rimborso del creto Iva relativo all'anno d'imposta 2003

RISOLUZIONE N. 112 /E

RISOLUZIONE N. 112 /E Direzione Centrale Normativa ROMA, 06/12/2016 OGGETTO: Consulenza giuridica. (Interpretazione dell'articolo 38-bis, del D.P.R. 26 ottobre 1972 n. 633 e dell'articolo 22, del D.M.

RISOLUZIONE N. 112 /E Direzione Centrale Normativa ROMA, 06/12/2016 OGGETTO: Consulenza giuridica. (Interpretazione dell'articolo 38-bis, del D.P.R. 26 ottobre 1972 n. 633 e dell'articolo 22, del D.M.

Anno 2015 N.RF042. La Nuova Redazione Fiscale IL MOD. IVA 2015 AGGIORNA IL QUADRO VX AI NUOVI RIMBORSI ANNUALI

Anno 2015 N.RF042 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 9 OGGETTO IL MOD. IVA 2015 AGGIORNA IL QUADRO VX AI NUOVI RIMBORSI ANNUALI RIFERIMENTI ARTT. 30 E 38-BIS, DPR N.

Anno 2015 N.RF042 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 9 OGGETTO IL MOD. IVA 2015 AGGIORNA IL QUADRO VX AI NUOVI RIMBORSI ANNUALI RIFERIMENTI ARTT. 30 E 38-BIS, DPR N.

QUADRO VT Separata indicazione delle operazioni effettuate nei confronti di consumatori finali e di soggetti IVA

Rigo VL40 indicare l ammontare corrispondente al credito riversato, al netto delle somme versate a titolo di sanzione e interessi, qualora nel corso del periodo d imposta oggetto della presente dichiarazione

Rigo VL40 indicare l ammontare corrispondente al credito riversato, al netto delle somme versate a titolo di sanzione e interessi, qualora nel corso del periodo d imposta oggetto della presente dichiarazione

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

DICHIARAZIONE IVA 2017 ANNO 2016

Circolare n. 2 Verona, 18 gennaio 2017 Ai Signori Clienti Loro Sedi DICHIARAZIONE IVA 2017 ANNO 2016 A seguito delle novità introdotte dalla Legge di Stabilità 2015 (art. 1 co. 641 L. 190/2014 come modificato

Circolare n. 2 Verona, 18 gennaio 2017 Ai Signori Clienti Loro Sedi DICHIARAZIONE IVA 2017 ANNO 2016 A seguito delle novità introdotte dalla Legge di Stabilità 2015 (art. 1 co. 641 L. 190/2014 come modificato

SALDO IVA Versamento del saldo Iva Soggetti non tenuti al Versamento del saldo Iva

SALDO IVA 2017 1. Versamento del saldo Iva 2017 2. Soggetti non tenuti al Versamento del saldo Iva 3. Individuazione dell importo da versare a saldo dell Iva 4. Termini di versamento del saldo Iva 5. Modalità

SALDO IVA 2017 1. Versamento del saldo Iva 2017 2. Soggetti non tenuti al Versamento del saldo Iva 3. Individuazione dell importo da versare a saldo dell Iva 4. Termini di versamento del saldo Iva 5. Modalità

Modello VR - rimborsi Iva: novità e casi particolari a cura di Ennio Vial

Il Punto sull Iva Modello VR - rimborsi Iva: novità e casi particolari a cura di Ennio Vial L istanza di rimborso Nel presente intervento esamineremo alcuni casi concreti di presentazione del Modello VR

Il Punto sull Iva Modello VR - rimborsi Iva: novità e casi particolari a cura di Ennio Vial L istanza di rimborso Nel presente intervento esamineremo alcuni casi concreti di presentazione del Modello VR

Anno 2013 N. RF070. La Nuova Redazione Fiscale

Anno 2013 N. RF070 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 12 OGGETTO CREDITO IVA - ENTRO IL 30/04 MOD. IVA TR RELATIVO AL 1 TRIMESTRE RIFERIMENTI ARTT. 30 E 38-BIS, DPR

Anno 2013 N. RF070 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 12 OGGETTO CREDITO IVA - ENTRO IL 30/04 MOD. IVA TR RELATIVO AL 1 TRIMESTRE RIFERIMENTI ARTT. 30 E 38-BIS, DPR

ISTRUZIONI MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

AGENZIA DELLE ENTRATE MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono

AGENZIA DELLE ENTRATE MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono

- LE NOVITÀ PER IL

IV Guida Iva in Edilizia RIMBORSO E COMPENSAZIONE DEL CREDITO IVA - LE NOVITÀ PER IL 2017 - Gennaio 2017 INDICE PREMESSA... 3 RIMBORSO DEL CREDITO IVA... 3 IL NUOVO LIMITE PER I RIMBORSI DAL 2017... 4

IV Guida Iva in Edilizia RIMBORSO E COMPENSAZIONE DEL CREDITO IVA - LE NOVITÀ PER IL 2017 - Gennaio 2017 INDICE PREMESSA... 3 RIMBORSO DEL CREDITO IVA... 3 IL NUOVO LIMITE PER I RIMBORSI DAL 2017... 4

VISTO DI CONFORMITÀ IN DICHIARAZIONE IVA ANNUALE

Circolari Speciali Si propone un fac-simile di check list per il rilascio del visto di conformità sul modello Iva 2018, da utilizzare per la richiesta di rimborso o per la compensazione del credito iva

Circolari Speciali Si propone un fac-simile di check list per il rilascio del visto di conformità sul modello Iva 2018, da utilizzare per la richiesta di rimborso o per la compensazione del credito iva

LA DICHIARAZIONE IVA 2013

QUADRO VA* VA 14 Deve essere compilato dai soggetti che a partire dal periodo d imposta successivo a quello a cui si riferisce la dichiarazione intendono aderire al regime agevolato di sostegno alle nuove

QUADRO VA* VA 14 Deve essere compilato dai soggetti che a partire dal periodo d imposta successivo a quello a cui si riferisce la dichiarazione intendono aderire al regime agevolato di sostegno alle nuove

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 19 Del 15 FEBBRAIO 2018 L utilizzo in compensazione del credito IVA 2017: regole e limitazioni Gentile cliente, con la presente desideriamo informarla che il "recupero" dell'eccedenza

CIRCOLARE INFORMATIVA N. 19 Del 15 FEBBRAIO 2018 L utilizzo in compensazione del credito IVA 2017: regole e limitazioni Gentile cliente, con la presente desideriamo informarla che il "recupero" dell'eccedenza

Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie

A tutti i clienti Circolare Bolzano, 28 gennaio 2013 N. 7/2013 st Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie Con la presente circolare vi riassumiamo gli adempimenti legati

A tutti i clienti Circolare Bolzano, 28 gennaio 2013 N. 7/2013 st Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie Con la presente circolare vi riassumiamo gli adempimenti legati

Provvedimento Agenzia Entrate

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 33 Del 13 Marzo 2019 Regole per l utilizzo in compensazione del credito IVA 2018 Gentile cliente, con la presente desideriamo informarla che l'eccedenza di IVA detraibile del 2018,

CIRCOLARE INFORMATIVA N. 33 Del 13 Marzo 2019 Regole per l utilizzo in compensazione del credito IVA 2018 Gentile cliente, con la presente desideriamo informarla che l'eccedenza di IVA detraibile del 2018,

Circolare n. 2/2016 Torino, 19 gennaio 2016

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Trento, 11 aprile 2016 CD/lb CIRCOLARE FISCALE. Agli Enti Soci LL. SS.

CCT_CAL REG_CCT 11/04/2016 0002210 P Trento, 11 aprile 2016 CD/lb CIRCOLARE FISCALE Agli Enti Soci LL. SS. OGGETTO: esenzione dello spesometro 2015 per la pubblica amministrazione e modalità di utilizzo

CCT_CAL REG_CCT 11/04/2016 0002210 P Trento, 11 aprile 2016 CD/lb CIRCOLARE FISCALE Agli Enti Soci LL. SS. OGGETTO: esenzione dello spesometro 2015 per la pubblica amministrazione e modalità di utilizzo

ISTRUZIONI MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono al D.P.R. 26

MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono al D.P.R. 26

Split payment e acconto Iva

Split payment e acconto Iva A cura della Redazione Categoria: Iva Sottocategoria: Adempimenti Tavola sinottica Adempimento L acconto Iva deve essere versato entro il 27 di dicembre di ciascun anno e si

Split payment e acconto Iva A cura della Redazione Categoria: Iva Sottocategoria: Adempimenti Tavola sinottica Adempimento L acconto Iva deve essere versato entro il 27 di dicembre di ciascun anno e si

COMUNICAZIONE ANNUALE & DICHIARAZIONE IVA PER L ANNO a cura del Dott. C. ZAGO - BOLZANO

COMUNICAZIONE ANNUALE & DICHIARAZIONE IVA PER L ANNO 2014 a cura del Dott. C. ZAGO - BOLZANO 1 COMUNICAZIONE ANNUALE Presentazione solo telematica. Scadenza invio entro il 28 febbraio. Sommatoria operazioni

COMUNICAZIONE ANNUALE & DICHIARAZIONE IVA PER L ANNO 2014 a cura del Dott. C. ZAGO - BOLZANO 1 COMUNICAZIONE ANNUALE Presentazione solo telematica. Scadenza invio entro il 28 febbraio. Sommatoria operazioni

COGNOME, DENOMINAZIONE O RAGIONE SOCIALE CODICE 2 4 GIORNO MESE ANNO. lett. c) Acquisti e importazioni di beni ammortizzabili, studi e ricerca

Acquisti e importazioni di beni ammortizzabili, studi e ricerca") quadro VR rich. rimb. (contri.) 3-01-2001 11:10 Pagina 1 MINISTERO DELLE FINANZE Periodo d imposta 2000 CONTRIBUENTE I CONTRIBUENTI CHE COMPILANO LA DICHIARAZIONE IN EURO DEVONO BARRARE LA CASELLA ED INDICARE

quadro VR rich. rimb. (contri.) 3-01-2001 11:10 Pagina 1 MINISTERO DELLE FINANZE Periodo d imposta 2000 CONTRIBUENTE I CONTRIBUENTI CHE COMPILANO LA DICHIARAZIONE IN EURO DEVONO BARRARE LA CASELLA ED INDICARE

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

INDICE. Sezione Prima - CARATTERISTICHE ED ASPETTI GENERALI. Sezione Seconda - IL REVERSE CHARGE IN EDILIZIA

INDICE Premessa... pag. 11 Il reverse charge...» 12 Struttura del testo...» 16 Sezione Prima - CARATTERISTICHE ED ASPETTI GENERALI Premessa... pag. 20 Il debitore dell imposta...» 20 Reverse charge...»

INDICE Premessa... pag. 11 Il reverse charge...» 12 Struttura del testo...» 16 Sezione Prima - CARATTERISTICHE ED ASPETTI GENERALI Premessa... pag. 20 Il debitore dell imposta...» 20 Reverse charge...»

RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE (NUOVA VERSIONE DEL MODELLO IVA TR) (G.U

(G.U") N. 25 2007 RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE (NUOVA VERSIONE DEL MODELLO IVA TR) Provv. Agenzia delle Entrate del 15 marzo 2007 (G.U. n. 68 del 22/03/2007) PREMESSA

N. 25 2007 RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE (NUOVA VERSIONE DEL MODELLO IVA TR) Provv. Agenzia delle Entrate del 15 marzo 2007 (G.U. n. 68 del 22/03/2007) PREMESSA

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

IVA Il meccanismo della scissione dei pagamenti («split payment»)

") IVA Il meccanismo della scissione dei pagamenti («split payment») Articolo 17-ter, dpr 633/72 (inserito dalla legge n. 190/2014 e modificato dal dl n. 50/2017) 1 Decorrenza Il regime dello split payment,

IVA Il meccanismo della scissione dei pagamenti («split payment») Articolo 17-ter, dpr 633/72 (inserito dalla legge n. 190/2014 e modificato dal dl n. 50/2017) 1 Decorrenza Il regime dello split payment,

ADEMPIMENTI E DOCUMENTI OBBLIGATORI

SLIDE 1 ADEMPIMENTI E DOCUMENTI OBBLIGATORI ADEMPIMENTI: 1. DICHIARAZIONE DI INIZIO, VARIAZIONE E CESSAZIONE ATTIVITA 2. LA COMUNICAZIONE ANNUALE IVA 3. LA DICHIARAZIONE ANNUALE IVA 4. LA COMUNICAZIONE

SLIDE 1 ADEMPIMENTI E DOCUMENTI OBBLIGATORI ADEMPIMENTI: 1. DICHIARAZIONE DI INIZIO, VARIAZIONE E CESSAZIONE ATTIVITA 2. LA COMUNICAZIONE ANNUALE IVA 3. LA DICHIARAZIONE ANNUALE IVA 4. LA COMUNICAZIONE

157/2014 Novembre/15/2014 (*) Napoli 28 Novembre 2014

Napoli 28 Novembre 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 157/2014 Novembre/15/2014 (*) Napoli 28 Novembre 2014 Con Risoluzione n. 99 dell 11 novembre 2014, l'agenzia delle Entrate ha fornito

Redazione a cura della Commissione Comunicazione del CPO di Napoli 157/2014 Novembre/15/2014 (*) Napoli 28 Novembre 2014 Con Risoluzione n. 99 dell 11 novembre 2014, l'agenzia delle Entrate ha fornito

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

Anno 2012 N.RF062. La Nuova Redazione Fiscale

Anno 2012 N.RF062 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO NOVITÀ PER IL MODELLO IVA TR RIFERIMENTI ART. 38-BIS C. 2 DPR 633/72 - L. 217/2011 CIRCOLARE DEL 20/03/2012

Anno 2012 N.RF062 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO NOVITÀ PER IL MODELLO IVA TR RIFERIMENTI ART. 38-BIS C. 2 DPR 633/72 - L. 217/2011 CIRCOLARE DEL 20/03/2012

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno NOVITÀ " FISCO L Agenzia delle Entrate ha approvato il nuovo modello IVA TR 2016 che sostituisce di fatto il

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno NOVITÀ " FISCO L Agenzia delle Entrate ha approvato il nuovo modello IVA TR 2016 che sostituisce di fatto il

Imposta sul valore aggiunto: più semplice erogare i rimborsi

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Imposta sul valore aggiunto: più semplice erogare i rimborsi 22 Luglio 2016 Nel documento di prassi, i casi di esonero dalla prestazione

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Imposta sul valore aggiunto: più semplice erogare i rimborsi 22 Luglio 2016 Nel documento di prassi, i casi di esonero dalla prestazione