COMUNICATO STAMPA Milano, 12 ottobre 2010

|

|

|

- Francesca Nicoletti

- 8 anni fa

- Visualizzazioni

Transcript

1 COMUNICATO STAMPA Milano, 12 ottobre 2010 ANALISI 2010: IL CENTRO STUDI REPLAT ESAMINA 7 CITTÀ PER LA PRIMA VOLTA Mercato in attesa: domanda e offerta in incremento, ma la fiducia dei consumatori è da riconquistare La ripresa potrebbe essere dietro l angolo: prezzi in calo quasi ovunque, fatta eccezione per le zone di pregio Si ricercano e si offrono soprattutto bilocali e trilocali tranne a Napoli dove i quadrilocali hanno un mercato ben definito Le più care: Roma e Milano ma P.zza del Duomo costa tendenzialmente meno di P.zza di Spagna Vivo, presidente dell azienda: Prezzo, mercato del lavoro e accesso al credito sono le principali variabili che incidono sull andamento del mattone. I margini per la ripresa possono ampliarsi se gli operatori valuteranno con assoluta precisione gli immobili da immettere sul mercato Il Centro Studi di REplat S.p.A. presenta l analisi dell andamento del mercato immobiliare nei primi 9 mesi del 2010 e per la prima volta prende in esame 7 diverse città (Milano, Roma, Napoli, Palermo, Bari, Bologna e Torino), oltre a fornire indicazioni sulla situazione nazionale del mattone. Segno che il Multiple Listing Service ha definitivamente preso piede anche in Italia grazie alla volontà degli agenti immobiliari che hanno cambiato approccio al lavoro apportando sensibili cambiamenti nella propria cultura professionale. Il mercato residenziale italiano sembra in attesa ma la ripresa potrebbe essere dietro l angolo: domanda e offerta sono in incremento ma la fiducia dei consumatori deve essere riconquistata. I prezzi sono calati soprattutto nelle zone semicentrali e periferiche delle grandi città quelle di pregio non hanno subito scossoni ma ancora non abbastanza da consentire una vera e propria ripresa. Il prezzo degli immobili, mercato del lavoro e accesso al credito rimangono le variabili principali che incidono sull andamento del mattone, dice Vincenzo Vivo, presidente di REplat. I margini per la ripresa possono ampliarsi se gli operatori valuteranno con assoluta precisione gli immobili da immettere sul mercato. Con i giusti prezzi i consumatori torneranno automaticamente a investire sulle abitazioni. In particolare, negli ultimi 12 mesi la domanda di immobili ha registrato un incremento del 16,45% a livello nazionale mentre l offerta, dopo aver toccato il minimo ad aprile (-11,28%), ha perso poco più del 7% (7,07%) nello stesso arco temporale. Qualcosa, dunque, si muove. L analisi del Centro Studi sulle 7 grandi città sopra elencate mostra come le tipologie che nel 2010 sono riuscite a muovere il settore immobiliare siano le metrature intermedie, quei bilocali e trilocali che insieme continuano a costituire più del 70% mercato. L unica eccezione è costituita da Napoli, dove i quadrilocali sono la seconda tipologia più richiesta da chi cerca casa (28%). MILANO Il centro di Milano non ha subito grosse variazioni nei primi 9 mesi del 2010 sia in termini di prezzi medi sia di variazione percentuale annua tranne che nelle zone Ticinese, Magenta e Sempione dove i costi sono addirittura lievitati per bilo e trilocali. Sono aumentati i prezzi dei bilocali anche nelle zone semicentrali (2,05%) e periferiche (14,60%) mentre sono scesi quelli dei trilocali: -7,74% nelle zone semicentrali, -41,22% in quelle periferiche. Le tipologie più richieste rimangono bilocali (31%) e trilocali (24%), affiancati dai monolocali (24%). mentre la zona più richiesta rimane il centro (21%), seguito da Vercelli-Lorenteggio (17%) e Centrale- Testi (15%). Per quanto riguarda l offerta invece, continuano a farla da padrona bilo e trilo, mentre i mono rimangono al 18%.

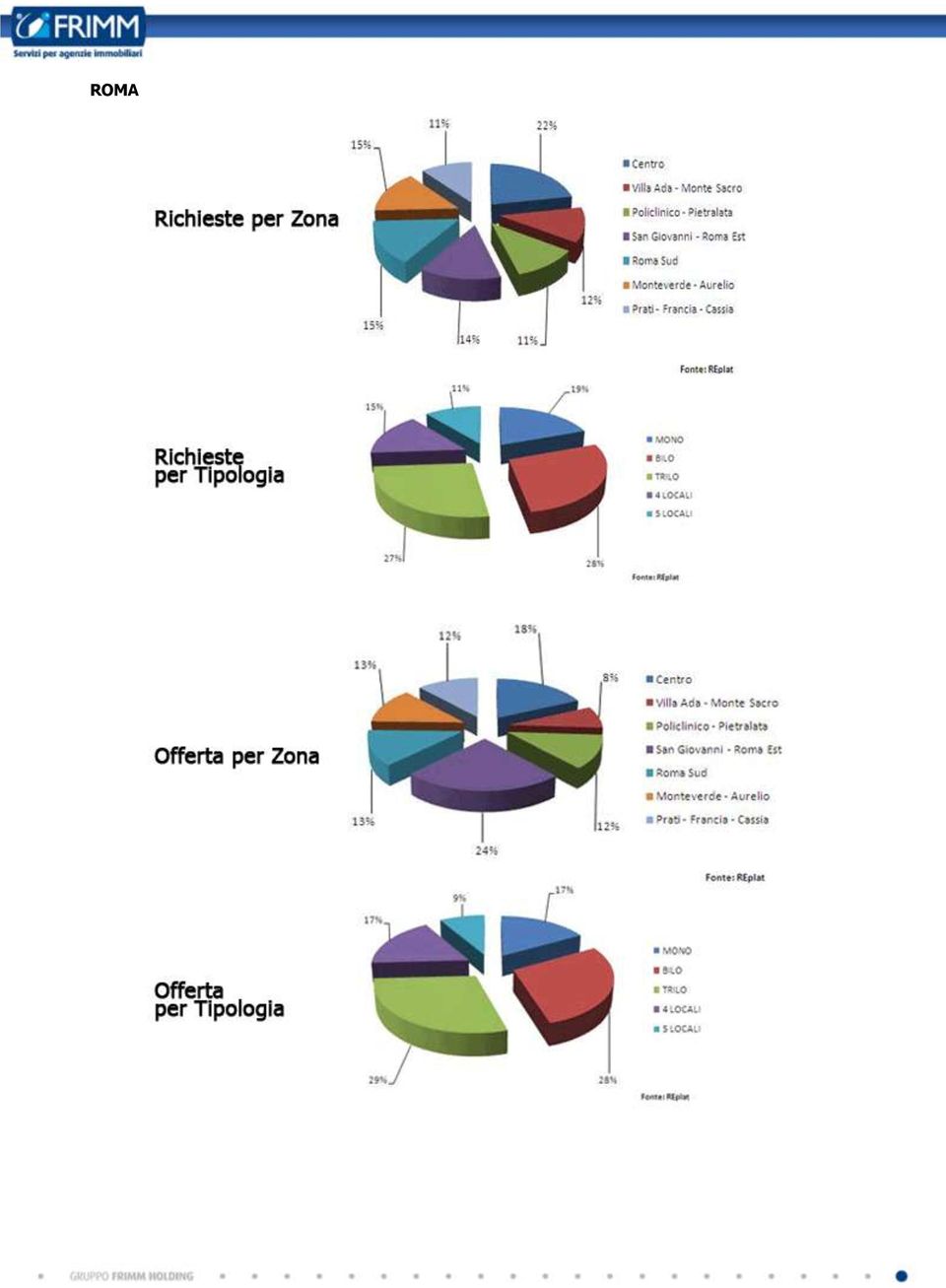

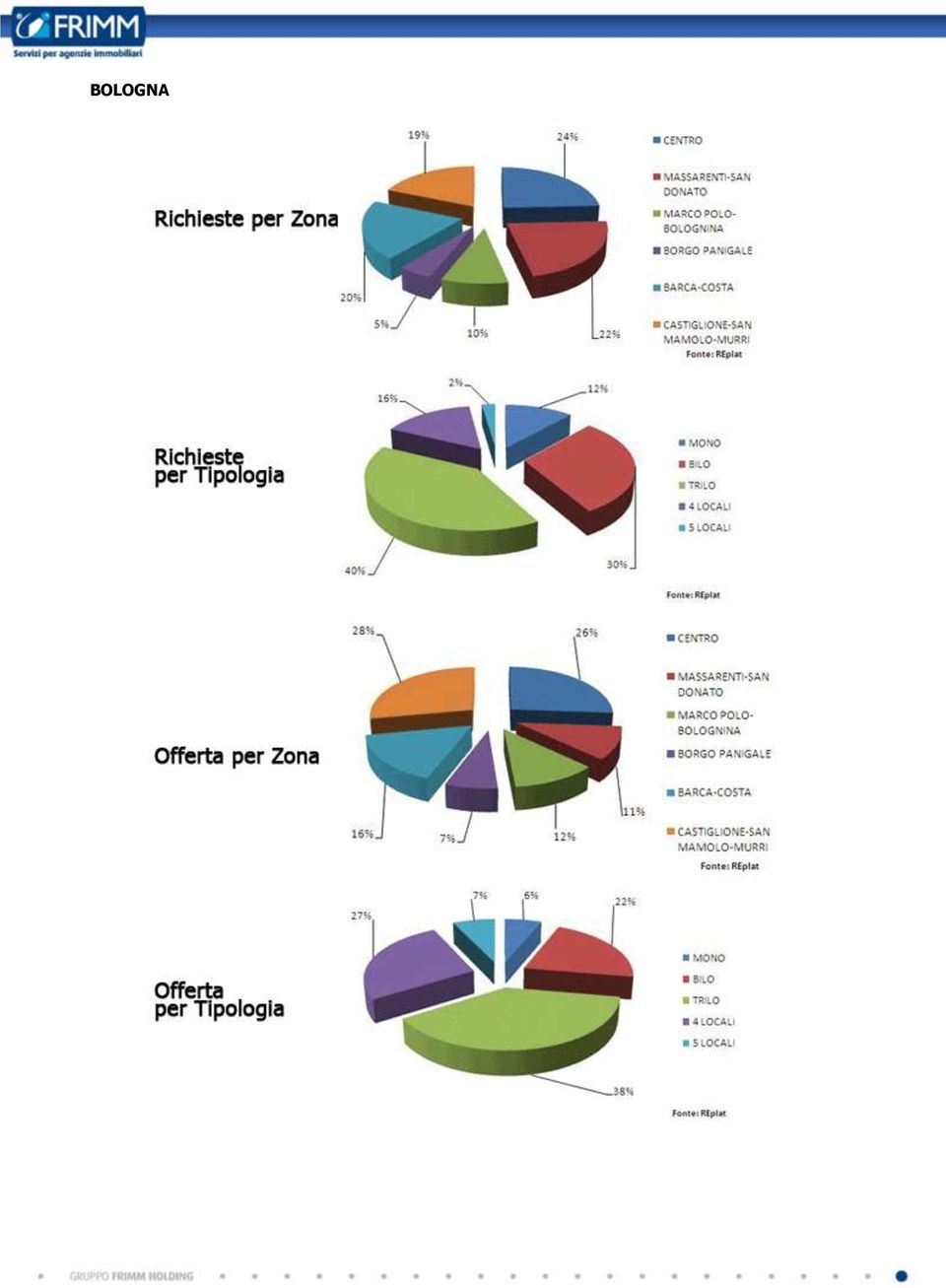

2 ROMA In termini di indice dei prezzi tengono i prezzi dei bilocali (semicentro 0,88%, periferia 1,84%), mentre scendono quelli dei trilocali (semicentro 0,47%, periferia -2,73). Come a Milano, la zona più richiesta rimane il centro storico (22%), seguita da Roma Sud e Monteverde-Aurelio (15%). Per quanto riguarda l offerta, bilocali e trilocali insieme raggiungono quasi il 60% del mercato, mentre la zona che registra la maggiore offerta è quella di San Giovanni-Roma Est. La zona di pregio in assoluto più cara è Piazza di Spagna, che batte il Duomo su bilocali e trilocali. NAPOLI I prezzi nel capoluogo campano sono in calo: l unica tipologia con il segno positivo è quella dei trilocali nelle zone semicentrali (0,54%) e in quelle periferiche (3,95%). Nelle zone centrali scendono i prezzi dei bilocali (-2,12%) e dei trilocali (-0,35); unica zona in controtendenza Avvocata-Montecalvario per entrambe le tipologie. Le zone più richieste sono quelle semicentrali (50%), seguita dalla periferia (32%), mentre bilocali e trilocali, insieme, prendono il 70% del mercato. La maggiore offerta si registra dalle zone semicentrali (32%), seguita dalla periferica (28%), mentre le metrature maggiormente richieste sul mercato sono trilocali (43%) e 4 locali (28%), in controtendenza con le due maggiori città italiane, Roma e Milano. PALERMO I trilocali nella zona suburbana di Palermo hanno registrato un complessivo incremento dei prezzi (4,40%), insieme con quelli di Stadio-Fiera (5,98%), Calatafimi (3,01%), e Oreto-Università (0,38%). Entrambe le tipologie hanno registrato rincari sostanziosi nelle zone centrali: complessivamente 3,80% per i bilocali e 21,05 per i trilocali. Nel capoluogo siciliano quasi la metà del mercato ruota attorno ai trilocali (49%, offerta 40%). Le zone più richieste sono quelle centrali (42%) e semicentrali (31%), mentre in termini di offerta i quartieri semicentrali (35%) superano anche se di poco quelli centrali (33%). BARI Negli ultimi 12 mesi l offerta ha perso il -11,88%, anche se il dato si è progressivamente stabilizzato nel La domanda invece è gradualmente cresciuta arrivando a un +4,12%. Anche nel capoluogo pugliese le tipologie più richieste sono bilocali e trilocali (complessivamente il 70% del mercato), confermando il trend nazionale. La zona più richiesta è quella del Policlinico (28%), seguita dal centro (24%) e zona Parco (23%). In termini di offerta i trilocali vanno per la maggiore (38%), seguiti dai bilocali (22%), mentre le aree in cui si registra maggiore offerta sono la periferia (36%), e le zone centrali (32%). Nell ultimo anno, i cali maggiori nei prezzi si sono registrati per i trilocali nella zona industriale (-5,32%) e in periferia (-4,49%), mentre salgono le quotazioni nelle zone centrali: 2,23% per i bilocali, 3,50% per i trilocali. Da segnalare, infine, il prezzo medio per i trilocali nella periferia: oltre euro, di poco dietro alle stesse tipologie localizzate nelle zone centrali e in quelle intorno al policlinico. BOLOGNA Il mercato immobiliare del capoluogo emiliano ha registrato una delle performance migliori negli ultimi 12 mesi. La domanda ha registrato sempre il segno positivo pur senza superare mai il 9%, mentre l offerta, nel 2010, ha perso solo lo 0,14%. La variabile fondamentale è stata il prezzo: solo i trilocali in 3 zone della città (centro, Massarenti-San Donato e Marco Polo-Bolognina) hanno registrato un incremento dei prezzi. Le zone più richieste sono state proprio quelle centrali (24%) e Massarenti-San Donato (22%) e la tipologia con più mercato è stata proprio il trilocale (40%, offerta al 38%).

3 TORINO Negli ultimi 12 mesi la domanda nel capoluogo piemontese ha guadagnato un +11,94%, mentre l offerta nello stesso arco temporale ha perso relativamente poco (-4,13%). I prezzi hanno subito ribassi solo per i bilocali nella zona ovest (-1,05%) e nord (-0,35%). Le tipologie maggiormente richieste, anche in questa città, sono bilocali e trilocali (complessivamente 66%; 61% l offerta complessiva delle due tipologie), mentre la zona in assoluto più richiesta è quella del centro (48%), con un offerta che si è attestata al 33%. MILANO

, mentre la zona in assoluto più richiesta è quella del centro (48%), con un offerta che si è attestata al 33%.")

4 PREZZI PIÙ PROBABILI PER ZONA - MILANO ZONA BILO TRILO Centro DUOMO PORTA TICINESE PORTA MAGENTA Vercelli - Lorenteggio BAGGIO FORZE ARMATE INGANNI - LORENTEGGIO PIAZZA NAPOLI BANDE NERE Fiera - San Siro FIERA QT RUBENS SAN SIRO Bovisa - Sempione AFFORI AMORETTI - VIALBA BOVISA BOVISASCA BRUZZANO CENISIO FARINI - ISOLA MACIACHINI NIGUARDA SEMPIONE Stazione Centrale - F.Testi BUENOS AIRES - VENEZIA LORETO ZARA STAZIONE CENTRALE TESTI - BICOCCA Città Studi - Indipendenza CINQUE GIORNATE CITTA' STUDI CRESCENZAGO LAMBRATE - ORTICA PIAZZA UDINE Lodi - Corsica BONFADINI - UNGHERIA CORSICA FORLANINI LODI - BRENTA PORTA ROMANA Famagosta FAMAGOSTA MISSAGLIA GRATOSOGLIO RIPAMONTI

5 INDICE DEI PREZZI - MILANO BILO TRILO CENTRO Centro storico 3,92% 2,78% SEMICENTRO Centro Direzionale, Greco -7,85% -6,92% Venezia -0,84% -2,62% Vittoria, Romana -1,28% -2,86% Ticinese, Genova 2,73% -6,41% Magenta 2,59% 5,23% Sempione, Bovisa, Dergano 6,70% 5,84% PERIFERIA Affori, Bruzzano 3,39% -1,67% Niguarda, Bicocca 5,14% -2,85% Gorla, Crescenzago 2,93% -4,90% Città Studi, Argonne 2,87% -1,96% Lambrate, Forlanini 3,68% 2,41% Rogoredo, Vigentina -3,82% -8,80% Chiesa Rossa, Gratosoglio -1,34% -5,97% Barona, Ronchetto sul Naviglio 4,83% -4,10% Giambellino, Lorenteggio -1,68% -2,23% Baggio -6,40% -8,90% San Siro, Gallaratese 3,06% -3,50% Certosa, Quarto Oggiaro 1,94% 1,25% INDICE REPLAT - MILANO

6 ROMA

7 PREZZI PIÙ PROBABILI PER ZONA - ROMA ZONA BILO TRILO Centro AVENTINO COLOSSEO PARIOLI ESQUILINO PONTE MILVIO PIAZZA DI SPAGNA PIRAMIDE GREGORIO VII OTTAVIANO TESTACCIO TRASTEVERE Villa Ada - Monte Sacro BUFALOTTA MONTE SACRO LANCIANI NOMENTANA - VIALE MARX NUOVO SALARIO TRIESTE - SOMALIA VILLA TORLONIA Policlinico - Pietralata CASALBERTONE PIAZZA BOLOGNA TIBURTINA - SAN BASILIO TIBURTINA - COLLI ANIENI TIBURTINA - CASAL DE' PAZZI TIBURTINA - PIETRALATA UNIVERSITA' PORTONACCIO San Giovanni - Roma Est ALESSANDRINO ANAGNINA - CASAL MORENA LA ROMANINA BORGHESIANA CASTELVERDE LUNGHEZZA CENTOCELLE CINECITTA' - EST COLLATINA COLLE PRENESTINO COLLI ALBANI FINOCCHIO LA RUSTICA LARGO PRENESTE PRENESTINA - VILLA GORDIANI SAN GIOVANNI - RE DI ROMA SETTECAMINI TOR BELLA MONACA

8 TOR TRE TESTE TOR VERGATA TORPIGNATTARA TORRE MAURA TUSCOLANA VERMICINO Roma Sud ACILIA CASAL BERNOCCHI CASAL PALOCCO CECCHIGNOLA VIGNA MURATA COLOMBO - NAVIGATORI EUR TORRINO MAGLIANA MAGLIANA NUOVA MONTAGNOLA MOSTACCIANO OSTIA - LIDO OSTIA - CASTEL FUSANO POGGIO AMENO SAN PAOLO TOR DE CENCI TRIGORIA VITINIA Monteverde - Aurelio AURELIA - MONTI DI CRETA BOCCEA - BATTISTINI BOCCEA - MONTESPACCATO CASAL LUMBROSO CASALOTTI CASETTA MATTEI COLLI PORTUENSI CORVIALE MARCONI MONTEVERDE V. PAMPHILI PISANA PORTUENSE - FORLANINI TRULLO Prati - Francia - Cassia BALDUINA CAMILLUCCIA CLODIO COLLINA FLEMING LABARO OTTAVIA PRATI - CIPRO PRATI - COLA DI RIENZO TOMBA DI NERONE TORREVECCHIA

9 INDICE DEI PREZZI - ROMA BILO TRILO CENTRO Centro storico 4,22% 5,76% SEMICENTRO Parioli, Pinciano 4,19% 3,89% Trieste, Somalia, Salario -2,54% -4,84% Nomentano, Bologna 4,35% -1,08% Esquilino, San Lorenzo -7,83% -3,88% S. Giovanni, Re di Roma 5,98% -1,88% Aventino, San Saba 4,67% 3,26% Marconi, Ostiense -3,02% -3,02% Trastevere, Testaccio 4,83% 3,68% Gregorio VII, Baldo degli Ubaldi -3,18% -3,30% Prati, Borgo 3,50% 3,90% Trionfale, Monte Mario -1,23% -1,85% PERIFERIA Monte Sacro, Talenti, Bufalotta -0,97% 1,41% Nuovo Salario, Prati Fiscali 5,40% -1,90% Tiburtina, Colli Aniene 1,46% -5,00% Prenestino, Collatino, Tor Sapienza 2,48% 2,79% Casilina 2,15% -7,13% Centocelle, Alessandrino 1,90% -3,24% Tuscolano, Appio Claudio -1,64% -3,99% Cinecittà, Don Bosco -2,49% -2,97% Appio Latino, Appio Claudio 3,50% -4,91% Appia Nuova, Alberone, Colli Albani 4,59% -6,40% Ardeatino, G. Perfetta, Fonte Meravigliosa 2,94% -7,50% Colombo, Garbatella 1,71% -6,70% Laurentina 4,93% 7,94% Eur, Torrino 1,13% -6,30% Portuense, Magliana 6,60% -7,20% Monteverde, Gianicolense, Colli Portuensi 5,02% 8,21% Aurelio, Boccea -3,74% -1,54% Torrevecchia, Pineta Sacchetti 2,40% -3,00% Cassia, Olgiata 3,00% -2,11% Flaminio, Labaro, Prima Porta -3,58% -4,97%

10 INDICE REPLAT - ROMA

11 NAPOLI

12 PREZZI PIÙ PROBABILI PER ZONA - NAPOLI BILO TRILO CENTRO Arenella Chiaia, Posillipo, San Ferdinando Avvocata, Montecalvario, S. Giuseppe, Porto SEMICENTRO Vomero Fuorigrotta Mercato, Pendino S. Lorenzo, Vicaria S. Giovanni a Teduccio PERIFERIA Bagnoli Soccavo Stella, S. Carlo Arena Poggioreale Barra SUBURBANA Pianura Chiaiano Piscinola, Marianella Miano Secondigliano Scampia S. Pietro a Patierno Ponticelli INDICE DEI PREZZI NAPOLI BILO TRILO CENTRO Arenella -4,18% -1,65% Chiaia, Posillipo, San Ferdinando -3,14% -3,00% Avvocata, Montecalvario, S. Giuseppe, Porto 5,20% 4,30% SEMICENTRO Vomero -4,03% -2,00% Fuorigrotta -2,50% 1,00% Mercato, Pendino -3,00% 2,10% S. Lorenzo, Vicaria 3,12% 2,24% S. Giovanni a Teduccio -1,50% -2,80% PERIFERIA

13 Bagnoli -5,35% -4,56% Soccavo 3,50% 2,50% Stella S. Carlo Arena 3,10% 3,00% Poggioreale -3,60% 5,00% Barra -2,00% -1,99% SUBURBANA Pianura 3,00% 3,30% Chiaiano 1,12% 2,55% Piscinola, Marianella 1,68% 2,99% Miano -2,18% -2,23% Secondigliano -7,18% -5,14% Scampia -6,67% -6,25% S. Pietro a Patierno -7,00% -6,05% Ponticelli -1,35% -1,16% INDICE REPLAT NAPOLI

14 PALERMO

15 PREZZI PIÙ PROBABILI PER ZONA PALERMO BILO TRILO CENTRO Centro storico Politeama, Libertà Tribunale, Dante Notarbartolo, Terrasanta Sciuti, Leopardi SEMICENTRO ORETO-UNIVERSITA' Tukory, Stazione, Policlinico, Corso dei Mille Civico, Università, Pisani Oreto Nuova, Bonagia, Villa Grazia CALATAFIMI-PITRE'-PERPIGNANO Calatafimi, Villa Tasca, Paruta Pitrè, Boccadifalco Perpignano, Emiro, Noce PERIFERIA LEONARDO DA VINCI-V.LE LAZIO Uditore, Passo di Riganò Michelangelo, Borgo Nuovo, Cruillas V.le Lazio, Malaspina STADIO-FIERA Belgio, Strasburgo Stadio, Fiera, Monte Pellegrino Don Bosco, Villa Bianca, Sampolo Pallavicino, San Lorenzo SUBURBANA TORRELUNGA, BRANCACCIO Sperone, Brancaccio Messina Marine, Torrelunga Giafar, Chiavelli CARDILLO-PARTANNA- SFERRACAVALLO Cardillo, Tommaso Natale, Marinella Mondello, Addaura Partanna, Sferracavallo

16 INDICE DEI PREZZI PALERMO BILO TRILO CENTRO Centro storico 5,10 5,13 Politeama, Libertà -3,28 3,92 Tribunale, Dante -7,00 3,30 Notarbartolo, Terrasanta 7,78 5,70 Sciuti, Leopardi 1,20 3,00 SEMICENTRO ORETO-UNIVERSITA' Tukory, Stazione, Policlinico, C.so dei Mille 2,50 3,25 Civico, Università, Pisani -6,18-6,01 Oreto Nuova, Bonagia, Villa Grazia -1,74 3,14 CALATAFIMI-PITRE'-PERPIGNANO Calatafimi, Villa Tasca, Paruta -7,19-4,15 Pitrè, Boccadifalco -6,18 3,16 Perpignano, Emiro, Noce -5,74 4,00 PERIFERIA LEONARDO DA VINCI-V.LE LAZIO Uditore, Passo di Riganò -5,14-2,36 Michelangelo, Borgo Nuovo, Cruillas -2,29 6,60 V.le Lazio, Malaspina -6,81-7,91 STADIO-FIERA Belgio, Strasburgo -8,35 5,45 Stadio, Fiera, Monte Pellegrino 8,08-9,34 Don Bosco, Villa Bianca, Sampolo -7,16 3,92 Pallavicino, San Lorenzo -8,36 5,95 SUBURBANA TORRELUNGA, BRANCACCIO Sperone, Brancaccio -9,45 6,35 Messina Marine, Torrelunga -5,20-0,80 Giafar, Chiavelli -3,70-1,15 CARDILLO-PARTANNA-SFERRACAVALLO Cardillo, Tommaso Natale, Marinella -6,00-8,18 Mondello, Addaura -2,03-8,12 Partanna, Sferracavallo -3,02-6,50

17 INDICE REPLAT PALERMO

18 BARI

19 PREZZI PIÙ PROBABILI PER ZONA - BARI BILO TRILO CENTRO ZONA POLICLINICO ZONA PARCO ZONA INDUSTRIALE PERIFERIA INDICE DEI PREZZI BARI BILO TRILO CENTRO 2,23 3,50 ZONA POLICLINICO -2,85-2,75 ZONA PARCO -1,83 2,88 ZONA INDUSTRIALE 4,06-5,32 PERIFERIA 0,41-4,49 INDICE REPLAT BARI

20 BOLOGNA

21 PREZZI PIÙ PROBABILI PER ZONA BOLOGNA BILO TRILO CENTRO MASSARENTI-SAN DONATO MARCO POLO-BOLOGNINA BORGO PANIGALE BARCA-COSTA CASTIGLIONE-SAN MAMOLO- MURRI INDICE DEI PREZZI BOLOGNA BILO TRILO CENTRO -1,15 3,79 MASSARENTI-SAN DONATO -4,46 4,68 MARCO POLO-BOLOGNINA -3,02 5,46 BORGO PANIGALE -2,00-3,06 BARCA-COSTA -5,77-4,62 CASTIGLIONE-SAN MAMOLO-MURRI -3,20-5,89 INDICE REPLAT BOLOGNA

22 TORINO

23 PREZZI PIÙ PROBABILI PER ZONA TORINO BILO TRILO CENTRO-SAN SALVARIO-CROCETTA TORINO EST-COLLINA-PRECOLLINA TORINO OVEST-PARELLA-SAN PAOLO TORINO NORD-VALLETTE-BORGO VITTORIA-BARRIERA DI MILANO TORINO SUD-SANTA RITA-MIRAFIORI-LINGOTTO INDICE DEI PREZZI TORINO BILO TRILO CENTRO-SAN SALVARIO-CROCETTA TORINO EST-COLLINA-PRECOLLINA TORINO OVEST-PARELLA-SAN PAOLO TORINO NORD-VALLETTE-BORGO VITTORIA-BARRIERA DI MILANO TORINO SUD-SANTA RITA-MIRAFIORI-LINGOTTO INDICE REPLAT TORINO

24 ITALIA INDICE REPLAT DOMANDA INDICE REPLAT OFFERTA

COMUNICATO STAMPA Roma, 7 aprile 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL I TRIMESTRE 2009

COMUNICATO STAMPA Roma, 7 aprile 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL I TRIMESTRE 2009 TENGONO MILANO E ROMA GRAZIE ALLE ALTE RICHIESTE DI BILO E TRILOCALI CHE DA SOLI RAPPRESENTANO

COMUNICATO STAMPA Roma, 7 aprile 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL I TRIMESTRE 2009 TENGONO MILANO E ROMA GRAZIE ALLE ALTE RICHIESTE DI BILO E TRILOCALI CHE DA SOLI RAPPRESENTANO

Scenario simile anche nelle zone limitrofe della città. In particolare, a Ostia Lido tengono solo i bilocali, mentre ad Acilia i trilocali.

COMUNICATO STAMPA Prezzi ancora troppo alti ma in alcune zone si registra una riduzione dei costi che pone le basi per la ripresa del mercato: La attendiamo verso la fine del 2010, dice il presidente di

COMUNICATO STAMPA Prezzi ancora troppo alti ma in alcune zone si registra una riduzione dei costi che pone le basi per la ripresa del mercato: La attendiamo verso la fine del 2010, dice il presidente di

ANALISI ELABORATA DAL SICeT di ROMA e LAZIO

ANALISI ELABORATA DAL SICeT di ROMA e LAZIO SU UN CAMPIONE DI CONTRATTI DI LOCAZIONE STIPULATI AI SENSI DELL ART. 2 COMMA 3 DELLA LEGGE 431/98 NELL AREA METROPOLITANA DI ROMA. E stato sviluppato uno studio

ANALISI ELABORATA DAL SICeT di ROMA e LAZIO SU UN CAMPIONE DI CONTRATTI DI LOCAZIONE STIPULATI AI SENSI DELL ART. 2 COMMA 3 DELLA LEGGE 431/98 NELL AREA METROPOLITANA DI ROMA. E stato sviluppato uno studio

380 I RESIDENTI NEI MUNICIPI DI ROMA

380 I RESIDENTI NEI MUNICIPI DI ROMA MUNICIPIO 1 (Centro storico, Trastevere, Esquilino, Aventino, Testaccio) 1 Numero residenti 133.590 45.380 Bangladesh 4.651 10,2 % pop. immigrata - 33,0 Romania 2.866

380 I RESIDENTI NEI MUNICIPI DI ROMA MUNICIPIO 1 (Centro storico, Trastevere, Esquilino, Aventino, Testaccio) 1 Numero residenti 133.590 45.380 Bangladesh 4.651 10,2 % pop. immigrata - 33,0 Romania 2.866

CASA.IT ROMA MARKET REPORT

CASA.IT ROMA MARKET REPORT NOTA METODOLOGICA Prezzi di Offerta: sono i prezzi medi ricavati dall analisi degli immobili residenziali in vendita a Roma Prezzi di Domanda: sono i prezzi medi ricavati dalle

CASA.IT ROMA MARKET REPORT NOTA METODOLOGICA Prezzi di Offerta: sono i prezzi medi ricavati dall analisi degli immobili residenziali in vendita a Roma Prezzi di Domanda: sono i prezzi medi ricavati dalle

MILANO PRIMA CERCHIA (ZONA ECOPASS O CERCHIA DEI BASTIONI)

") MILANO PRIMA CERCHIA (ZONA ECOPASS O CERCHIA DEI BASTIONI) MILANO - ARENA (20123) MILANO - BRERA-MOSCOVA-CAVOUR (20121) MILANO - C.SO ITALIA-CROCETTA (20122) MILANO - C.SO VENEZIA (20121) MILANO - CAIROLI-DE

MILANO PRIMA CERCHIA (ZONA ECOPASS O CERCHIA DEI BASTIONI) MILANO - ARENA (20123) MILANO - BRERA-MOSCOVA-CAVOUR (20121) MILANO - C.SO ITALIA-CROCETTA (20122) MILANO - C.SO VENEZIA (20121) MILANO - CAIROLI-DE

Famiglie e abitazioni

Famiglie e abitazioni A Milano le famiglie in affitto sono più di 380.000 per un totale di quasi quasi 1 milione persone e occupano il 25% delle abitazioni della città circa il 50% delle abitazioni in

Famiglie e abitazioni A Milano le famiglie in affitto sono più di 380.000 per un totale di quasi quasi 1 milione persone e occupano il 25% delle abitazioni della città circa il 50% delle abitazioni in

REPORT ABI Elaborazione dei dati creditizi a livello delle principali città e dei CAP

REPORT ABI Elaborazione dei dati creditizi a livello delle principali città e dei CAP Direzione Strategie e Mercati Finanziari - Ufficio Analisi Economiche Le informazioni contenute in questo documento

REPORT ABI Elaborazione dei dati creditizi a livello delle principali città e dei CAP Direzione Strategie e Mercati Finanziari - Ufficio Analisi Economiche Le informazioni contenute in questo documento

CENTRO DI DISTRIBUZIONE ALESSANDRIA RECAPITO CURIEL SAN GIULIANO VECCHIO ANCONA RECAPITO MARCONI ALESSANDRIA ANCONA

CITTA' ALESSANDRIA ANCONA BARI BERGAMO BOLOGNA BRESCIA CENTRO DI DISTRIBUZIONE ALESSANDRIA RECAPITO CURIEL SAN GIULIANO VECCHIO ANCONA RECAPITO MARCONI BARI RECAPITO CARRASSI BARI RECAPITO CENTRO BARI

CITTA' ALESSANDRIA ANCONA BARI BERGAMO BOLOGNA BRESCIA CENTRO DI DISTRIBUZIONE ALESSANDRIA RECAPITO CURIEL SAN GIULIANO VECCHIO ANCONA RECAPITO MARCONI BARI RECAPITO CARRASSI BARI RECAPITO CENTRO BARI

CASA.IT IL MERCATO IMMOBILIARE RESIDENZIALE OVERVIEW 2013 GENNAIO 2014

CASA.IT IL MERCATO IMMOBILIARE RESIDENZIALE OVERVIEW 2013 GENNAIO 2014 NOTA METODOLOGICA Prezzi di Offerta: sono i prezzi medi ricavati dall analisi degli oltre 700.000 annunci immobiliari pubblicati su

CASA.IT IL MERCATO IMMOBILIARE RESIDENZIALE OVERVIEW 2013 GENNAIO 2014 NOTA METODOLOGICA Prezzi di Offerta: sono i prezzi medi ricavati dall analisi degli oltre 700.000 annunci immobiliari pubblicati su

COMUNICATO STAMPA Roma, 15 gennaio 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL II SEMESTRE 2008

COMUNICATO STAMPA Roma, 15 gennaio 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL II SEMESTRE 2008 INDICE REPLAT: TRA GIUGNO E DICEMBRE LA DOMANDA RECUPERA IL +5,27% MA IL SETTORE CONTINUA A

COMUNICATO STAMPA Roma, 15 gennaio 2009 REPLAT ANALIZZA IL MERCATO IMMOBILIARE ITALIANO DEL II SEMESTRE 2008 INDICE REPLAT: TRA GIUGNO E DICEMBRE LA DOMANDA RECUPERA IL +5,27% MA IL SETTORE CONTINUA A

ELENCO DEI CENTRI DI DISTRIBUZIONE DELLE CITTA DIVISE IN ZONE CAP

ELENCO DEI CENTRI DI DISTRIBUZIONE DELLE CITTA DIVISE IN ZONE CAP VALIDE DAL 1 DICEMBRE 2014 1 ELENCO DEI CENTRI DI DISTRIBUZIONE DELLE CITTA DIVISE IN ZONE CAP Di seguito le aggregazioni dei CAP da rispettare

ELENCO DEI CENTRI DI DISTRIBUZIONE DELLE CITTA DIVISE IN ZONE CAP VALIDE DAL 1 DICEMBRE 2014 1 ELENCO DEI CENTRI DI DISTRIBUZIONE DELLE CITTA DIVISE IN ZONE CAP Di seguito le aggregazioni dei CAP da rispettare

L OFFERTA DI ABITAZIONI IN AFFITTO INDAGINE SULLE OFFERTE LOCATIVE NELLE AREE METROPOLITANE CANONI MEDI E INCIDENZE SUI REDDITI DELLE FAMIGLIE

L OFFERTA DI ABITAZIONI IN AFFITTO INDAGINE SULLE OFFERTE LOCATIVE NELLE AREE METROPOLITANE CANONI MEDI E INCIDENZE SUI REDDITI DELLE FAMIGLIE SUNIA Ufficio Studi L'indagine effettuata fa parte di un monitoraggio

L OFFERTA DI ABITAZIONI IN AFFITTO INDAGINE SULLE OFFERTE LOCATIVE NELLE AREE METROPOLITANE CANONI MEDI E INCIDENZE SUI REDDITI DELLE FAMIGLIE SUNIA Ufficio Studi L'indagine effettuata fa parte di un monitoraggio

Georeferenziazione e analisi

Le rapine ai danni delle dipendenze bancarie nel comune di Roma Georeferenziazione e analisi Periodo dati: gennaio 2007-giugno 2010 Elaborazioni su dati: OSSIF (data-base eventi criminosi), Banca d Italia

Le rapine ai danni delle dipendenze bancarie nel comune di Roma Georeferenziazione e analisi Periodo dati: gennaio 2007-giugno 2010 Elaborazioni su dati: OSSIF (data-base eventi criminosi), Banca d Italia

Milano 15.814-1. esercizi con attività primaria di commercio al dettaglio, II semestre 2012 variazione assoluta sul primo semestre 2012

Superficie (chilometri quadrati) 181,7 Popolazione (abitanti, censimento 2011) 1.242.123 Densità abitativa (abitanti per chilometro quadrato) 6,837,15 Numero di imprese esercizi con attività primaria di

Superficie (chilometri quadrati) 181,7 Popolazione (abitanti, censimento 2011) 1.242.123 Densità abitativa (abitanti per chilometro quadrato) 6,837,15 Numero di imprese esercizi con attività primaria di

Il 2012 anno in trincea per il 40,5% delle imprese di costruzioni italiane

Comunicato stampa Il 2012 anno in trincea per il 40,5% delle imprese di costruzioni italiane Il dato è emerso dall indagine realizzata in occasione della presentazione della quinta edizione di Expoedilizia

Comunicato stampa Il 2012 anno in trincea per il 40,5% delle imprese di costruzioni italiane Il dato è emerso dall indagine realizzata in occasione della presentazione della quinta edizione di Expoedilizia

I QUARTIERI DEGRADANO I TUOI DIRITTI MAI!

A TUTTI I CITTADINI DI ROMA I QUARTIERI DEGRADANO I TUOI DIRITTI MAI! OLTRE UN MILIONE DI CITTADINI ROMANI VIVONO IN ZONE DEGRADATE DELLA CITTA!!! ISTRUZIONI PER FAR VALERE I TUOI DIRITTI Tutti i cittadini

A TUTTI I CITTADINI DI ROMA I QUARTIERI DEGRADANO I TUOI DIRITTI MAI! OLTRE UN MILIONE DI CITTADINI ROMANI VIVONO IN ZONE DEGRADATE DELLA CITTA!!! ISTRUZIONI PER FAR VALERE I TUOI DIRITTI Tutti i cittadini

AGENZIA GIORNALISTICA TRASPORTI&MOBILITA - UFFICIO STAMPA

Roma, 9 gennaio 2008 Metropolitana e nuova rete di bus Cambia il trasporto notturno Nei fine settimana, la sotterranea resterà aperta sino all 1.30 In superficie 27 linee; 40 nuove zone raggiunte e più

Roma, 9 gennaio 2008 Metropolitana e nuova rete di bus Cambia il trasporto notturno Nei fine settimana, la sotterranea resterà aperta sino all 1.30 In superficie 27 linee; 40 nuove zone raggiunte e più

MILANO Dati demografici Mercato immobiliare FOCUS: zona Papiniano

FOCUS IMMOBILIARE: MILANO MILANO Dati demografici Mercato immobiliare FOCUS: zona Papiniano Expo 2015 MILANO: la popolazione residente in città Fonte: Comune di Milano Per i residenti a Milano e provincia

FOCUS IMMOBILIARE: MILANO MILANO Dati demografici Mercato immobiliare FOCUS: zona Papiniano Expo 2015 MILANO: la popolazione residente in città Fonte: Comune di Milano Per i residenti a Milano e provincia

Sul fronte dei volumi, i primi dati positivi rilevati nell ultimo trimestre del 2009 si sono riconfermati anche nei primi tre mesi del 2010.

COMUNICATO STAMPA Ufficio studi UBH: nel primo trimestre del 2010 i prezzi di vendita delle abitazioni calano del 6,8% rispetto allo stesso periodo del 2009. In particolare, Torino registra un -10,5%,

COMUNICATO STAMPA Ufficio studi UBH: nel primo trimestre del 2010 i prezzi di vendita delle abitazioni calano del 6,8% rispetto allo stesso periodo del 2009. In particolare, Torino registra un -10,5%,

Roma 35.484 + 188. esercizi con attività primaria di commercio al dettaglio, II semestre 2012 variazione assoluta sul primo semestre 2012

Superficie (chilometri quadrati) 1.287,4 Popolazione (abitanti, censimento 2011) 2.617.175 Densità abitativa (abitanti per chilometro quadrato) 2.032,98 Numero di imprese esercizi con attività primaria

Superficie (chilometri quadrati) 1.287,4 Popolazione (abitanti, censimento 2011) 2.617.175 Densità abitativa (abitanti per chilometro quadrato) 2.032,98 Numero di imprese esercizi con attività primaria

Roma Capitale ha adottato un Piano Strategico per la Mobilità Sostenibile per garantire lo sviluppo e la

Il caso di Roma Capitale: interventi prioritari nell area metropolitana e regionale Stazioni, città e ferrovie verso l Europa - Bologna, 17 ottobre 2012 Piano Strategico della Mobilità Sostenibile Roma

Il caso di Roma Capitale: interventi prioritari nell area metropolitana e regionale Stazioni, città e ferrovie verso l Europa - Bologna, 17 ottobre 2012 Piano Strategico della Mobilità Sostenibile Roma

Informazioni Statistiche N 3/2012

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2011 Girolamo D Anneo Informazioni Statistiche N 3/2012 NOVEMBRE 2012 Sindaco: Assessore alla Statistica: Segretario

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2011 Girolamo D Anneo Informazioni Statistiche N 3/2012 NOVEMBRE 2012 Sindaco: Assessore alla Statistica: Segretario

Il parco veicolare di Bologna al 31.12.2014

Il parco veicolare di Bologna al 31.12.214 Settembre 215 Capo Area Programmazione Controlli e Statistica: Gianluigi Bovini Dirigente U.I. Ufficio Comunale di Statistica: Franco Chiarini Redazione a cura

Il parco veicolare di Bologna al 31.12.214 Settembre 215 Capo Area Programmazione Controlli e Statistica: Gianluigi Bovini Dirigente U.I. Ufficio Comunale di Statistica: Franco Chiarini Redazione a cura

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE Nel primo trimestre del 2015 il mercato della compravendita degli immobili residenziali non dà segni di ripresa.

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE Nel primo trimestre del 2015 il mercato della compravendita degli immobili residenziali non dà segni di ripresa.

Osservatorio Immobiliare

Presentazione Milano, 13 Settembre 2004 Divisione Franchising Italia Residenziale Ind/Comm. Residenziale Spagna Residenziale Ungheria Residenziale Svizzera Residenziale Messico Belgio Residenziale Residenziale

Presentazione Milano, 13 Settembre 2004 Divisione Franchising Italia Residenziale Ind/Comm. Residenziale Spagna Residenziale Ungheria Residenziale Svizzera Residenziale Messico Belgio Residenziale Residenziale

10. Mercato immobiliare

10. Mercato immobiliare Continua la rivalutazione del settore immobiliare romano iniziata nel 1999 e proseguita, con velocità diverse ma sempre crescenti, fino ad oggi. Tornando indietro nel tempo, sino

10. Mercato immobiliare Continua la rivalutazione del settore immobiliare romano iniziata nel 1999 e proseguita, con velocità diverse ma sempre crescenti, fino ad oggi. Tornando indietro nel tempo, sino

MERCATO IMMOBILIARE LAZIO MERCATO IMMOBILIARE ROMA

MERCATO IMMOBILIARE LAZIO Il secondo semestre del 2009 ha evidenziato cali contenuti delle quotazioni a Roma, dove i prezzi sono scesi dello 0,8% rispetto al semestre precedente. Valori in ribasso anche

MERCATO IMMOBILIARE LAZIO Il secondo semestre del 2009 ha evidenziato cali contenuti delle quotazioni a Roma, dove i prezzi sono scesi dello 0,8% rispetto al semestre precedente. Valori in ribasso anche

VII Rapporto UIL Famiglia Reddito Casa

VII Rapporto UIL Famiglia Reddito Casa Indice A cura della UIL Servizio Politiche Territoriali Novembre 212 INDICE Nota introduttiva..pag. 3 La spesa delle famiglie per l abitazione: l acquisto...pag.

VII Rapporto UIL Famiglia Reddito Casa Indice A cura della UIL Servizio Politiche Territoriali Novembre 212 INDICE Nota introduttiva..pag. 3 La spesa delle famiglie per l abitazione: l acquisto...pag.

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO

UBH MARKET REPORT IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO Primo Trimestre 2010 Aprile 2010 Sembra rallentare la tendenza alla discesa dei comuni non capoluogo, si rianima il mercato dei capoluoghi.

UBH MARKET REPORT IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO Primo Trimestre 2010 Aprile 2010 Sembra rallentare la tendenza alla discesa dei comuni non capoluogo, si rianima il mercato dei capoluoghi.

ELEZIONI AMMINISTRATIVE Ipsos.

ELEZIONI AMMINISTRATIVE 1 2015 Ipsos. I risultati dei tre schieramenti Confronto con le elezioni politiche Risultati aggregati - voto alle liste AMM POL CENTROSINISTRA: comprende tutti i voti delle liste

ELEZIONI AMMINISTRATIVE 1 2015 Ipsos. I risultati dei tre schieramenti Confronto con le elezioni politiche Risultati aggregati - voto alle liste AMM POL CENTROSINISTRA: comprende tutti i voti delle liste

Casa.it: l insospettabile richiamo del mattone extra-lusso A Roma, Milano, Torino, Firenze e Napoli,

Casa.it: l insospettabile richiamo del mattone extra-lusso A Roma, Milano, Torino, Firenze e Napoli, ecco dove si sta riaccendendo l interesse per le abitazioni a 6 zeri Secondo le rilevazioni del Centro

Casa.it: l insospettabile richiamo del mattone extra-lusso A Roma, Milano, Torino, Firenze e Napoli, ecco dove si sta riaccendendo l interesse per le abitazioni a 6 zeri Secondo le rilevazioni del Centro

LOCAZIONI BOX E POSTI II SEM 2014 Grandi città

LOCAZIONI BOX E POSTI II SEM 2014 Grandi città BARI CITTÀ ZONA Box Posto auto MURAT C Nd 150 Poggiofranco Policlinico CARRASSI POGGIOFRANCO POLICLINICO S 90 40 POGGIOFRANCO S 150 100 Aeroporto PALESE P

LOCAZIONI BOX E POSTI II SEM 2014 Grandi città BARI CITTÀ ZONA Box Posto auto MURAT C Nd 150 Poggiofranco Policlinico CARRASSI POGGIOFRANCO POLICLINICO S 90 40 POGGIOFRANCO S 150 100 Aeroporto PALESE P

ANALISI DEL MERCATO IMMOBILIARE DI ROMA

ANALISI DEL MERCATO IMMOBILIARE DI ROMA Nel secondo semestre del 2006 le quotazioni della capitale sono cresciute del 2.2% determinando così una crescita annuale del 6.5% Andamento dei prezzi nel tempo

ANALISI DEL MERCATO IMMOBILIARE DI ROMA Nel secondo semestre del 2006 le quotazioni della capitale sono cresciute del 2.2% determinando così una crescita annuale del 6.5% Andamento dei prezzi nel tempo

Il parco veicolare di Bologna al 31.12.2013

Il parco veicolare di Bologna al 31.12.213 Ottobre 214 Capo Dipartimento Programmazione: Gianluigi Bovini Direttore Settore Statistica: Franco Chiarini Redazione a cura di: Marisa Corazza 1 Nel 213 parco

Il parco veicolare di Bologna al 31.12.213 Ottobre 214 Capo Dipartimento Programmazione: Gianluigi Bovini Direttore Settore Statistica: Franco Chiarini Redazione a cura di: Marisa Corazza 1 Nel 213 parco

RICHIESTE BABY SITTER

RICHIESTE BABY SITTER cod rich data zona età bimbi giorni orario compenso note 18 12 18-dic Prati Fiscali 1 bo 4 anni MA/ME/GIO 15,30-20,30 6,50 l'ora Automunita. 17 12 18-dic C.so Trieste 1 ba 7 mesi

RICHIESTE BABY SITTER cod rich data zona età bimbi giorni orario compenso note 18 12 18-dic Prati Fiscali 1 bo 4 anni MA/ME/GIO 15,30-20,30 6,50 l'ora Automunita. 17 12 18-dic C.so Trieste 1 ba 7 mesi

PREZZI BOX E POSTI AUTO - I SEM 2006 - GRANDI CITTA'

PREZZI BOX E POSTI AUTO - I SEM 2006 - GRANDI CITTA' NAPOLI Box Posto auto ARENACCIA 50000 Nd CENTRO - C.SO MERIDIONALE 40000 15000 CENTRO - ZONA DUOMO 35000 Nd MATERDEI 60000 30000 MONTEOLIVETO 90000

PREZZI BOX E POSTI AUTO - I SEM 2006 - GRANDI CITTA' NAPOLI Box Posto auto ARENACCIA 50000 Nd CENTRO - C.SO MERIDIONALE 40000 15000 CENTRO - ZONA DUOMO 35000 Nd MATERDEI 60000 30000 MONTEOLIVETO 90000

DOVE VEN IRE A ROMA il 26, 27 e 28 giugno Piazza Barberini 5 se arrivi a Roma in treno alla stazione Roma Termini

DOVE VENIRE A ROMA il 26, 27 e 28 giugno A Roma sarà possibile autenticare i documenti in Piazza Barberini 5, presso la sede di Altroconsumo dove saremo presenti il venerdì e il sabato dalle 10 alle 17

DOVE VENIRE A ROMA il 26, 27 e 28 giugno A Roma sarà possibile autenticare i documenti in Piazza Barberini 5, presso la sede di Altroconsumo dove saremo presenti il venerdì e il sabato dalle 10 alle 17

Osservatorio FeNEAL-UIL / CRESME. Occupazione e sicurezza sul cantiere nelle aree metropolitane

feneal - uil Osservatorio FeNEAL-UIL / CRESME Occupazione e sicurezza sul cantiere nelle aree metropolitane ANTEPRIMA Roma 11 Marzo 2008 Il boom del settore edile (12 aree metropolitane) e l effetto emersione

feneal - uil Osservatorio FeNEAL-UIL / CRESME Occupazione e sicurezza sul cantiere nelle aree metropolitane ANTEPRIMA Roma 11 Marzo 2008 Il boom del settore edile (12 aree metropolitane) e l effetto emersione

OSSERVATORIO REGIONALE DEL MERCATO IMMOBILIARE IN EMILIA ROMAGNA

OSSERVATORIO REGIONALE DEL MERCATO IMMOBILIARE IN EMILIA ROMAGNA PERIODO DI RIFERIMENTO NOVEMBRE 2007 - MARZO 2008 - 2 - SOMMARIO Premessa L indagine ha l obiettivo di valutare l andamento del mercato

OSSERVATORIO REGIONALE DEL MERCATO IMMOBILIARE IN EMILIA ROMAGNA PERIODO DI RIFERIMENTO NOVEMBRE 2007 - MARZO 2008 - 2 - SOMMARIO Premessa L indagine ha l obiettivo di valutare l andamento del mercato

Territorio Roma Capitale

15 Municipi ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per Municipio 308.076 VII (Catania) 257.534 VI (Verona) 247.302 V (Messina) 231.723 X (Padova)

15 Municipi ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per Municipio 308.076 VII (Catania) 257.534 VI (Verona) 247.302 V (Messina) 231.723 X (Padova)

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi Un 2012 all insegna della timida ripresa per il mercato immobiliare residenziale. I primi due mesi dell anno

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi Un 2012 all insegna della timida ripresa per il mercato immobiliare residenziale. I primi due mesi dell anno

Territorio Roma Capitale

15 Municipi ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per Municipio 308.076 VII (Catania) 257.534 VI (Verona) 247.302 V (Messina) 231.723 X (Padova)

15 Municipi ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per Municipio 308.076 VII (Catania) 257.534 VI (Verona) 247.302 V (Messina) 231.723 X (Padova)

COMUNICATO STAMPA. Il mercato immobiliare si avvia verso la ripresa. Conversano, 25 Maggio 2015

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com ufficiostampa@masteritaly.com Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com ufficiostampa@masteritaly.com Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

Elezioni comunali e circoscrizionali 2011 Analisi dei risultati Giugno 2011

Elezioni comunali e circoscrizionali 2011 Analisi dei risultati Giugno 2011 Comune di Milano Direzione Centrale Aree Cittadine e Consigli di Zona Settore Statistica e S.I.T. I dati qui pubblicati sono

Elezioni comunali e circoscrizionali 2011 Analisi dei risultati Giugno 2011 Comune di Milano Direzione Centrale Aree Cittadine e Consigli di Zona Settore Statistica e S.I.T. I dati qui pubblicati sono

PREZZI BOX E POSTI II SEM 2014 Grandi città

PREZZI BOX E POSTI II SEM 2014 Grandi città BARI CITTÀ ZONA Box Posto auto MURAT C Nd 30000 Poggiofranco Policlinico CARRASSI POGGIOFRANCO POLICLINICO S 13000 7000 POGGIOFRANCO S 40000 15000 San Pasquale

PREZZI BOX E POSTI II SEM 2014 Grandi città BARI CITTÀ ZONA Box Posto auto MURAT C Nd 30000 Poggiofranco Policlinico CARRASSI POGGIOFRANCO POLICLINICO S 13000 7000 POGGIOFRANCO S 40000 15000 San Pasquale

Immobili nel I semestre 2014

Relazioni con i media Tel. 028515.5224/5288 Immobili nel I semestre 2014 Casa a Milano: scenario in lieve miglioramento anche per l effetto Expo Prezzi ancora in calo ma meno di prima Crescono le compravendite

Relazioni con i media Tel. 028515.5224/5288 Immobili nel I semestre 2014 Casa a Milano: scenario in lieve miglioramento anche per l effetto Expo Prezzi ancora in calo ma meno di prima Crescono le compravendite

MERCATO IMMOBILIARE - PALERMO

MERCATO IMMOBILIARE - PALERMO In diminuzione del 2.2% le quotazioni immobiliari di Palermo nel primo semestre del 2008. 2000 2001 2002 2003 2004 2005 2006 2007 I sem 2008 +6.5% +9.8% +5.4% +9.7% +10.6%

MERCATO IMMOBILIARE - PALERMO In diminuzione del 2.2% le quotazioni immobiliari di Palermo nel primo semestre del 2008. 2000 2001 2002 2003 2004 2005 2006 2007 I sem 2008 +6.5% +9.8% +5.4% +9.7% +10.6%

Medical Center Service

Medical Center Service di Claudio De Nicola Multiservizi per la Salute e il Benessere della Famiglia INDICE 1. MEDICAL CENTER SERVICE Presentazione La nostra missione Il nostro staff 2. IL NOSTRO SERVIZIO

Medical Center Service di Claudio De Nicola Multiservizi per la Salute e il Benessere della Famiglia INDICE 1. MEDICAL CENTER SERVICE Presentazione La nostra missione Il nostro staff 2. IL NOSTRO SERVIZIO

OPEN - Fondazione Nord Est Febbraio 2013

A7. FECONDITÀ, NUZIALITÀ E DIVORZIALITÀ Diminuisce il tasso di fertilità dopo la crescita degli ultimi anni A livello nazionale il tasso di fecondità totale (numero medio di figli per donna in età feconda)

A7. FECONDITÀ, NUZIALITÀ E DIVORZIALITÀ Diminuisce il tasso di fertilità dopo la crescita degli ultimi anni A livello nazionale il tasso di fecondità totale (numero medio di figli per donna in età feconda)

Rilevazione dei prezzi degli Immobili sulla piazza di Milano e Provincia

Collegio Agenti d Affari in Mediazione delle Province di Milano Monza & Brianza dal 1945 Rilevazione dei prezzi degli Immobili sulla piazza di Milano e Provincia Martedì 16 luglio 2013 Palazzo Turati,

Collegio Agenti d Affari in Mediazione delle Province di Milano Monza & Brianza dal 1945 Rilevazione dei prezzi degli Immobili sulla piazza di Milano e Provincia Martedì 16 luglio 2013 Palazzo Turati,

Il parco veicolare di Bologna al 31.12.2012. Ottobre 2013

Il parco veicolare di Bologna al 31.12.2012 Ottobre 2013 Capo Dipartimento Programmazione: Gianluigi Bovini Direttore Settore Statistica: Franco Chiarini Redazione a cura di Marisa Corazza Nel 2012 parco

Il parco veicolare di Bologna al 31.12.2012 Ottobre 2013 Capo Dipartimento Programmazione: Gianluigi Bovini Direttore Settore Statistica: Franco Chiarini Redazione a cura di Marisa Corazza Nel 2012 parco

Relazioni con i media Tel. 028515.5224/5298

Relazioni con i media Tel. 028515.5224/5298 Immobili nel II semestre 2014 Casa a Milano: ripartono le compravendite, prezzi verso la stabilizzazione Compravendite: Milano città +5,7% rispetto al +2,2%

Relazioni con i media Tel. 028515.5224/5298 Immobili nel II semestre 2014 Casa a Milano: ripartono le compravendite, prezzi verso la stabilizzazione Compravendite: Milano città +5,7% rispetto al +2,2%

ABBONAMENTO gratuito per i cittadini residenti A MilANO con più di 65 ANNi E con un isee inferiore A 16.000 EurO

ABBONAMENTO gratuito per i cittadini residenti a milano con più di 65 anni e con un isee inferiore a 16.000 euro ABBONAMENTO gratuito per i cittadini residenti a milano con più di 65 anni Il Comune di

ABBONAMENTO gratuito per i cittadini residenti a milano con più di 65 anni e con un isee inferiore a 16.000 euro ABBONAMENTO gratuito per i cittadini residenti a milano con più di 65 anni Il Comune di

TASSE COMUNALI AL TOP A BOLOGNA, ROMA E BARI

TASSE COMUNALI AL TOP A BOLOGNA, ROMA E BARI Sindaci costretti ad aumentare il prelievo fiscale: in 5 anni i tagli ai trasferimenti in queste 3 città sono stati del 48 per cento. A Milano del 63 per cento

TASSE COMUNALI AL TOP A BOLOGNA, ROMA E BARI Sindaci costretti ad aumentare il prelievo fiscale: in 5 anni i tagli ai trasferimenti in queste 3 città sono stati del 48 per cento. A Milano del 63 per cento

I numeri dei Municipi

I numeri dei Anno 2017 Ufficio di Statistica di Roma Capitale 15 ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per o Anno 2017 307839 VII Catania

I numeri dei Anno 2017 Ufficio di Statistica di Roma Capitale 15 ciascuno con un numero di abitanti comparabile a quello di molti grandi comuni italiani. Popolazione per o Anno 2017 307839 VII Catania

IL MERCATO DEGLI IMMOBILI DI PREGIO I semestre 2014

IL MERCATO DEGLI IMMOBILI DI PREGIO I semestre 2014 Sentiment Agenzie Santandrea - Roma, Milano, Genova, Firenze, Napoli Il mercato degli immobili di pregio seguito da Santandrea Luxury Houses, nel I semestre

IL MERCATO DEGLI IMMOBILI DI PREGIO I semestre 2014 Sentiment Agenzie Santandrea - Roma, Milano, Genova, Firenze, Napoli Il mercato degli immobili di pregio seguito da Santandrea Luxury Houses, nel I semestre

00184 ROMA 06/4783921 06/478392288 cafuil.rm0@cafuil.it 06/6631859-06/66032505. 00132 ROMA 06/20744842 06/478392288 cafuil.borgatafinocchio@gmail.

ALLEGATO 2 Elenco Sedi CAF UIL Roma SEDI PER ISEEU - Univ. Tor Vergata NOME DEL CAF INDIRIZZO CAP. CITTA' TELEFONO FAX E-MAIL ORARIO APERTURA AL PUBBLICO NOTE CAVOUR-TERMINI VIA CAVOUR, 108 ang. V.dei

ALLEGATO 2 Elenco Sedi CAF UIL Roma SEDI PER ISEEU - Univ. Tor Vergata NOME DEL CAF INDIRIZZO CAP. CITTA' TELEFONO FAX E-MAIL ORARIO APERTURA AL PUBBLICO NOTE CAVOUR-TERMINI VIA CAVOUR, 108 ang. V.dei

Informazioni Statistiche N 3/2013

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2012 Girolamo D Anneo Informazioni Statistiche N 3/2013 NOVEMBRE 2013 Sindaco: Segretario Generale: Capo Area della

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2012 Girolamo D Anneo Informazioni Statistiche N 3/2013 NOVEMBRE 2013 Sindaco: Segretario Generale: Capo Area della

MERCATO IMMOBILIARE MILANO

MERCATO IMMOBILIARE MILANO Le quotazioni di Milano nel corso del 2009 sono diminuite del 2,1%. 2001 2002 2003 2004 2005 2006 2007 2008 2009 10,9% +13,5% +10,8% +6,9% +4,7% +5,7% +1,8% -4,6% -2,1% Speciale

MERCATO IMMOBILIARE MILANO Le quotazioni di Milano nel corso del 2009 sono diminuite del 2,1%. 2001 2002 2003 2004 2005 2006 2007 2008 2009 10,9% +13,5% +10,8% +6,9% +4,7% +5,7% +1,8% -4,6% -2,1% Speciale

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

COMUNICATO STAMPA L INDAGINE TECNOBORSA 2015 LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE

COMUNICATO STAMPA L INDAGINE TECNOBORSA 2015 LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE TRANSAZIONI EFFETTUATE E MUTUI a cura del Centro Studi sull Economia Immobiliare - CSEI Tecnoborsa Roma 18 giugno

COMUNICATO STAMPA L INDAGINE TECNOBORSA 2015 LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE TRANSAZIONI EFFETTUATE E MUTUI a cura del Centro Studi sull Economia Immobiliare - CSEI Tecnoborsa Roma 18 giugno

FESTA DELLA REPUBBLICA GIOVEDI 2 GIUGNO

Giovedì 2 giugno dalle ore 10 alle 11, in occasione del 70 anniversario della proclamazione della Repubblica, si svolge in via dei Fori Imperiali la tradizionale Parata Militare. Da inizio servizio e fino

Giovedì 2 giugno dalle ore 10 alle 11, in occasione del 70 anniversario della proclamazione della Repubblica, si svolge in via dei Fori Imperiali la tradizionale Parata Militare. Da inizio servizio e fino

Trasporti. Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014

Trasporti Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Incidenti stradali Nel 2012, come comunicato dall'istat, si sono registrati in Italia 186.726

Trasporti Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Incidenti stradali Nel 2012, come comunicato dall'istat, si sono registrati in Italia 186.726

COMITATO REGIONALE LAZIO

Federazione Italiana Giuoco Calcio Lega Nazionale Dilettanti COMITATO REGIONALE LAZIO Via Tiburtina, 1072-00156 ROMA Tel.: 06 416031 (centralino) - Fax 06 41217815 Indirizzo Internet: www.lnd.it - www.crlazio.org

Federazione Italiana Giuoco Calcio Lega Nazionale Dilettanti COMITATO REGIONALE LAZIO Via Tiburtina, 1072-00156 ROMA Tel.: 06 416031 (centralino) - Fax 06 41217815 Indirizzo Internet: www.lnd.it - www.crlazio.org

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

L utilizzo dei dati territoriali a servizio degli Associati

L utilizzo dei dati territoriali a servizio degli Associati Fausto Orlando - Centro Studi e Ricerche - ABI f.orlando@abi.it CRM - RELAZIONE E VENDITA: LA SOLUZIONE PER CRESCERE 1 IL macro MODELLO DI ANALISI

L utilizzo dei dati territoriali a servizio degli Associati Fausto Orlando - Centro Studi e Ricerche - ABI f.orlando@abi.it CRM - RELAZIONE E VENDITA: LA SOLUZIONE PER CRESCERE 1 IL macro MODELLO DI ANALISI

MERCATO IMMOBILIARE ROMA Il mercato della Capitale riparte dalle compravendite

MERCATO IMMOBILIARE ROMA Il mercato della Capitale riparte dalle compravendite Speciale Grandi Città LE TENDENZE RILEVATE IN CITTA' A Roma le quotazioni delle abitazioni sono diminuite del 3,6% nella seconda

MERCATO IMMOBILIARE ROMA Il mercato della Capitale riparte dalle compravendite Speciale Grandi Città LE TENDENZE RILEVATE IN CITTA' A Roma le quotazioni delle abitazioni sono diminuite del 3,6% nella seconda

Osservatorio sul Mercato Immobiliare, Novembre 2014 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 2014 1. Genova Evoluzione delle compravendite

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

LE ABITAZIONI DI PREGIO

LE ABITAZIONI DI PREGIO Il mercato degli immobili di pregio-lusso, seguito da Santandrea, ha evidenziato nel primo semestre del 2011 una leggera diminuzione (-1.0%) delle quotazioni, dopo la flessione

LE ABITAZIONI DI PREGIO Il mercato degli immobili di pregio-lusso, seguito da Santandrea, ha evidenziato nel primo semestre del 2011 una leggera diminuzione (-1.0%) delle quotazioni, dopo la flessione

Aree di Protezione Civile

Aree di Protezione Civile Aree di ammassamento colonne mobili Id Nome Mun 1 Piazzale pascali Vii 2 Via dell'archiginnasio Viii 3 Via barendson Xx 4 Piazzale luigi nervi Xii 5 Via dell'ippica - tor di valle

Aree di Protezione Civile Aree di ammassamento colonne mobili Id Nome Mun 1 Piazzale pascali Vii 2 Via dell'archiginnasio Viii 3 Via barendson Xx 4 Piazzale luigi nervi Xii 5 Via dell'ippica - tor di valle

Igiene urbana. Indagine sulla soddisfazione degli utenti Confronto tra Torino, Milano, Bologna e Roma. Anno 2011. a cura di Mirko Dancelli

Igiene urbana Indagine sulla soddisfazione degli utenti Confronto tra Torino, Milano, Bologna e Roma Anno 2011 a cura di Mirko Dancelli Osservatorio del Nord Ovest - Università degli Studi di Torino SOMMARIO

Igiene urbana Indagine sulla soddisfazione degli utenti Confronto tra Torino, Milano, Bologna e Roma Anno 2011 a cura di Mirko Dancelli Osservatorio del Nord Ovest - Università degli Studi di Torino SOMMARIO

Commissione parlamentare di inchiesta sulle condizioni di sicurezza e sullo stato di degrado delle città e delle loro periferie Allegato statistico

Commissione parlamentare di inchiesta sulle condizioni di sicurezza e sullo stato di degrado delle città e delle loro periferie Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica

Commissione parlamentare di inchiesta sulle condizioni di sicurezza e sullo stato di degrado delle città e delle loro periferie Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica

C o n v o cazi o n e assemble e

C o n v o cazi o n e assemble e In tutta Italia, in tutti i luoghi di lavoro, si stanno svolgendo le assemblee di base del XVII congresso della CGIL, il più grande sindacato italiano, costituito ben 108

C o n v o cazi o n e assemble e In tutta Italia, in tutti i luoghi di lavoro, si stanno svolgendo le assemblee di base del XVII congresso della CGIL, il più grande sindacato italiano, costituito ben 108

LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 BOLOGNA

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

ABITA.net Rete delle Cooperative di Abitanti. Bologna 27-28 febbraio 2014

ABITA.net Bologna 27-28 febbraio 2014 piano industriale 2013 2015 ANDAMENTO DEL MERCATO Nuove costruzioni: Valori di vendita invariati Introduzione di nuovi sistemi di vendita Richiesta di alloggi non

ABITA.net Bologna 27-28 febbraio 2014 piano industriale 2013 2015 ANDAMENTO DEL MERCATO Nuove costruzioni: Valori di vendita invariati Introduzione di nuovi sistemi di vendita Richiesta di alloggi non

La giornata della sicurezza: focus intersettoriale

La giornata della sicurezza: focus intersettoriale Roma, 20 novembre 2012 20 novembre 2012 Agenda 2 Rapine: andamento dal 2007 al 2011 Confronto con le banche (2007-2011) Rapine: analisi provinciale (2011)

La giornata della sicurezza: focus intersettoriale Roma, 20 novembre 2012 20 novembre 2012 Agenda 2 Rapine: andamento dal 2007 al 2011 Confronto con le banche (2007-2011) Rapine: analisi provinciale (2011)

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

Compravendite immobiliari e mutui IV trimestre 2009

8 giugno 2010 Compravendite immobiliari e mutui IV trimestre 2009 L Istat diffonde i dati, relativi al quarto trimestre 2009, delle convenzioni contenute negli atti notarili inerenti sia la compravendita

8 giugno 2010 Compravendite immobiliari e mutui IV trimestre 2009 L Istat diffonde i dati, relativi al quarto trimestre 2009, delle convenzioni contenute negli atti notarili inerenti sia la compravendita

I numeri delle biblioteche Primo trimestre 2013

I numeri delle biblioteche Primo trimestre a cura di Paola Turchetto (Responsabile Ufficio Qualità e Customer Care) ha collaborato per il controllo e la verifica dei dati Valeria Proietti Cignitti (Tirocinante

I numeri delle biblioteche Primo trimestre a cura di Paola Turchetto (Responsabile Ufficio Qualità e Customer Care) ha collaborato per il controllo e la verifica dei dati Valeria Proietti Cignitti (Tirocinante

Comunicato stampa del 6 agosto 2015

Comunicato stampa del 6 agosto 2015 Crisi dell edilizia in Sardegna: crollo degli investimenti pubblici e privati e rubinetti a secco per il credito le cause prevalenti La Sardegna è infatti una delle

Comunicato stampa del 6 agosto 2015 Crisi dell edilizia in Sardegna: crollo degli investimenti pubblici e privati e rubinetti a secco per il credito le cause prevalenti La Sardegna è infatti una delle

MERCATO IMMOBILIARE - ROMA

MERCATO IMMOBILIARE - ROMA Nel 2007 le quotazioni della capitale sono diminuite dello 0.9% in particolare in seguito alla performance negativa (-1.6%) registrata nel secondo semestre dell anno. 1999 2000

MERCATO IMMOBILIARE - ROMA Nel 2007 le quotazioni della capitale sono diminuite dello 0.9% in particolare in seguito alla performance negativa (-1.6%) registrata nel secondo semestre dell anno. 1999 2000

TOTALE DELLE AREE DI ATTESA PALERMO NORD - CENTRO - SUD

TOTALE DELLE AREE DI ATTESA PALERMO NORD - CENTRO - SUD N CODICE AREA ZONA TERRITORIALE DESCRIZIONE MQ area TOT. MQ PER MACROZONA NOTE POPOLAZIONE RESIDENTE 31.12.2013 anagrafica (nota Uff. Statistica

TOTALE DELLE AREE DI ATTESA PALERMO NORD - CENTRO - SUD N CODICE AREA ZONA TERRITORIALE DESCRIZIONE MQ area TOT. MQ PER MACROZONA NOTE POPOLAZIONE RESIDENTE 31.12.2013 anagrafica (nota Uff. Statistica

MERCATO IMMOBILIARE: COMPRAVENDITE E MUTUI DI FONTE NOTARILE. II trimestre 2015

MERCATO IMMOBILIARE: COMPRAVENDITE E MUTUI DI FONTE NOTARILE II trimestre 2015 Nel II trimestre 2015 le convenzioni notarili di compravendita per unità immobiliari complessivamente considerate (161.357)

MERCATO IMMOBILIARE: COMPRAVENDITE E MUTUI DI FONTE NOTARILE II trimestre 2015 Nel II trimestre 2015 le convenzioni notarili di compravendita per unità immobiliari complessivamente considerate (161.357)

ADESSO ROMA Elezioni Comunali 26-27 MAGGIO 2013 SCHEDA AZZURRA MARCO REGGIO - CANDIDATO CONSIGLIO COMUNALE

1 ADESSO ROMA SCHEDA AZZURRA MARCO REGGIO - CANDIDATO CONSIGLIO COMUNALE @reggiom Marco Reggio ENRICO MORMILE - MUNICIPIO II (ex II e III) mormileenrico@gmail.com Enrico-Mormile @EnricoMormile Il territorio

1 ADESSO ROMA SCHEDA AZZURRA MARCO REGGIO - CANDIDATO CONSIGLIO COMUNALE @reggiom Marco Reggio ENRICO MORMILE - MUNICIPIO II (ex II e III) mormileenrico@gmail.com Enrico-Mormile @EnricoMormile Il territorio

I dati rilevati confermano un tempo medio di vendita per immobili ad uso abitativo che si aggira dai 6 ai 9 mesi.

Variazioni percentuali rispetto al precedente periodo (anno 2007) Compravendita Andamento Prezzi di Compravendita Contratti di Compravendita 0,00% 0,00% -1,00% -2,00% -2,00% -3,00% -4,00% -5,00% -7,12%

Variazioni percentuali rispetto al precedente periodo (anno 2007) Compravendita Andamento Prezzi di Compravendita Contratti di Compravendita 0,00% 0,00% -1,00% -2,00% -2,00% -3,00% -4,00% -5,00% -7,12%

MERCATO IMMOBILIARE LAZIO

MERCATO IMMOBILIARE LAZIO Nel Lazio a Roma si segnala un aumento delle quotazioni dello 0,6%. A Frosinone e Rieti i valori degli immobili sono stabili. A Latina si registra una contrazione dello 0,8%.

MERCATO IMMOBILIARE LAZIO Nel Lazio a Roma si segnala un aumento delle quotazioni dello 0,6%. A Frosinone e Rieti i valori degli immobili sono stabili. A Latina si registra una contrazione dello 0,8%.

MERCATO IMMOBILIARE LAZIO II SEM 2012 MERCATO IMMOBILIARE ROMA

MERCATO IMMOBILIARE LAZIO II SEM 2012 A Roma le quotazioni immobiliari si sono contratte del 4,8% nel secondo semestre del 2012. Frosinone è il capoluogo laziale che ha registrato la performance peggiore

MERCATO IMMOBILIARE LAZIO II SEM 2012 A Roma le quotazioni immobiliari si sono contratte del 4,8% nel secondo semestre del 2012. Frosinone è il capoluogo laziale che ha registrato la performance peggiore

Tendenze recenti del libero mercato ed il posizionamento delle esecuzioni forzate

Tendenze recenti del libero mercato ed il posizionamento delle esecuzioni forzate Roma, 26 giugno 2015 Il ciclo immobiliare in corso e previsioni al 2017 2 Evoluzione dei prezzi reali delle abitazioni

Tendenze recenti del libero mercato ed il posizionamento delle esecuzioni forzate Roma, 26 giugno 2015 Il ciclo immobiliare in corso e previsioni al 2017 2 Evoluzione dei prezzi reali delle abitazioni

CASA.IT RETAIL MARKET REPORT gennaio 2014

CASA.IT RETAIL MARKET REPORT gennaio 2014 COMPRAVENDITE NEGOZI: anche nel 2013 il calo non si arresta Dal 2005 le compravendite di negozi in Italia non hanno fatto altro che calare, ad esclusione di due

CASA.IT RETAIL MARKET REPORT gennaio 2014 COMPRAVENDITE NEGOZI: anche nel 2013 il calo non si arresta Dal 2005 le compravendite di negozi in Italia non hanno fatto altro che calare, ad esclusione di due

LA PARTECIPAZIONE DEI GIOVANI AL SISTEMA UNIVERSITARIO ROMANO

LA PARTECIPAZIONE DEI GIOVANI AL SISTEMA UNIVERSITARIO ROMANO Anno accademico 2013-2014 Indice Gli iscritti alle università romane... 3 L offerta formativa... 7 Gli immatricolati per corso di laurea...

LA PARTECIPAZIONE DEI GIOVANI AL SISTEMA UNIVERSITARIO ROMANO Anno accademico 2013-2014 Indice Gli iscritti alle università romane... 3 L offerta formativa... 7 Gli immatricolati per corso di laurea...

Informazioni Statistiche N 8/2014

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2013 Girolamo D Anneo Informazioni Statistiche N 8/2014 SETTEMBRE 2014 Sindaco: Segretario Generale: Capo Area della

Città di Palermo Ufficio Statistica Veicoli circolanti e immatricolati a Palermo nel 2013 Girolamo D Anneo Informazioni Statistiche N 8/2014 SETTEMBRE 2014 Sindaco: Segretario Generale: Capo Area della

ENTRATA IN VIGORE DELL ORA SOLARE ALLE 3 DEL 28 OTTOBRE ORARI DELLE LINEE BUS E TRAM NELLA NOTTE TRA SABATO 27 E DOMENICA 28 OTTOBRE

ENTRATA IN VIGORE DELL ORA SOLARE ALLE 3 DEL 28 OTTOBRE ORARI DELLE LINEE BUS E TRAM NELLA NOTTE TRA SABATO 27 E DOMENICA 28 OTTOBRE PROGRAMMA DI SERVIZIO LINEE DIURNE E NOTTURNE Nella notte tra sabato

ENTRATA IN VIGORE DELL ORA SOLARE ALLE 3 DEL 28 OTTOBRE ORARI DELLE LINEE BUS E TRAM NELLA NOTTE TRA SABATO 27 E DOMENICA 28 OTTOBRE PROGRAMMA DI SERVIZIO LINEE DIURNE E NOTTURNE Nella notte tra sabato

Il turismo nei primi 10 mesi del 2014. Servizio Turismo Ufficio Statistica

Il turismo nei primi 10 mesi del 2014 Servizio Turismo Ufficio Statistica Presenze province Emilia-Romanga Serie storica Province 2012 2013 Var. % 2012-13 Piacenza 487.398 451.185-7,4 Parma 1.455.669 1.507.066

Il turismo nei primi 10 mesi del 2014 Servizio Turismo Ufficio Statistica Presenze province Emilia-Romanga Serie storica Province 2012 2013 Var. % 2012-13 Piacenza 487.398 451.185-7,4 Parma 1.455.669 1.507.066

INDAGINE SUI PREZZI R.C.A. AL 1 APRILE 2014

INDAGINE SUI PREZZI R.C.A. AL 1 APRILE 2014 L IVASS esegue un monitoraggio trimestrale dell andamento dei prezzi dell assicurazione r.c.a. praticati in 21 provincie italiane, di cui, 18 capoluoghi di regione,

INDAGINE SUI PREZZI R.C.A. AL 1 APRILE 2014 L IVASS esegue un monitoraggio trimestrale dell andamento dei prezzi dell assicurazione r.c.a. praticati in 21 provincie italiane, di cui, 18 capoluoghi di regione,

S.C.I. s.r.l. Via Marciana Marina, 41 Roma tel. 06/8862951 - mail@sci.it Via G.B. Sammartini 5 Milano tel. 02/6704529 milano@sci.

S.C.I. s.r.l. Via Marciana Marina, 41 Roma tel. 06/8862951 - mail@sci.it Via G.B. Sammartini 5 Milano tel. 02/6704529 milano@sci.it Aggiornato a Dicembre 2015 www.sciaffissioni.com 1 La SCI da oltre 80

S.C.I. s.r.l. Via Marciana Marina, 41 Roma tel. 06/8862951 - mail@sci.it Via G.B. Sammartini 5 Milano tel. 02/6704529 milano@sci.it Aggiornato a Dicembre 2015 www.sciaffissioni.com 1 La SCI da oltre 80

Le imprese attive nel comune di Bologna dal 2008 al 2014

Le imprese attive nel comune di Bologna dal 28 al 214 33. Imprese attive nel comune di Bologna 32.5 32. 31.5 31. Fonte: UnionCamere Emilia-Romagna Il numero delle imprese attive a Bologna tra il 28 e il

Le imprese attive nel comune di Bologna dal 28 al 214 33. Imprese attive nel comune di Bologna 32.5 32. 31.5 31. Fonte: UnionCamere Emilia-Romagna Il numero delle imprese attive a Bologna tra il 28 e il

NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 2015 1. Torino Evoluzione delle compravendite. Settore residenziale Settore non residenziale (1)

") Osservatorio sul Mercato Immobiliare, Novembre 215 Torino TORINO NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 215 1 Torino Evoluzione delle compravendite Figura 1 Settore residenziale Settore non

Osservatorio sul Mercato Immobiliare, Novembre 215 Torino TORINO NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 215 1 Torino Evoluzione delle compravendite Figura 1 Settore residenziale Settore non