Risk Assessment. Identificazione e valutazione dei rischi aziendali. Corso di Revisione aziendale Seminario dell 11 dicembre 2006

|

|

|

- Evangelista Vanni

- 8 anni fa

- Visualizzazioni

Transcript

1 Risk Assessment Identificazione e valutazione dei rischi aziendali Corso di Revisione aziendale Seminario dell dicembre 006

2 Indice Sez. A Risk Assessment Rischio aziendale Sistema di Controllo Interno Quadro Normativo di Riferimento Sez. B Metodologia Approccio Teorico Approccio Operativo In Sintesi Q&A

3 RISK ASSESSMENT Definizione e Obiettivi 3

4 Definizione Il Risk Assessment è una metodologia strutturata di autovalutazione dei rischi di business da parte del management, che, attraverso interviste guidate ai responsabili dei processi aziendali, consente di: identificare i rischi di business che limitano o ostacolano il raggiungimento degli obiettivi societari; determinare il relativo livello di rischio; sviluppare strategie di controllo idonee ad assicurare una maggiore copertura delle aree in cui sono presenti i rischi significativi. 4

5 Obiettivi Definire il modello aziendale di riferimento in termini di processi principali e secondari; Analizzare i processi aziendali ed individuare quelli maggiormente sensibili; Identificare e valutare, per ogni processo, i rischi ed i relativi controlli; Sviluppare e mantenere un approccio innovativo di gestione dei rischi aziendali. 5

6 COSA E IL RISCHIO AZIENDALE 6

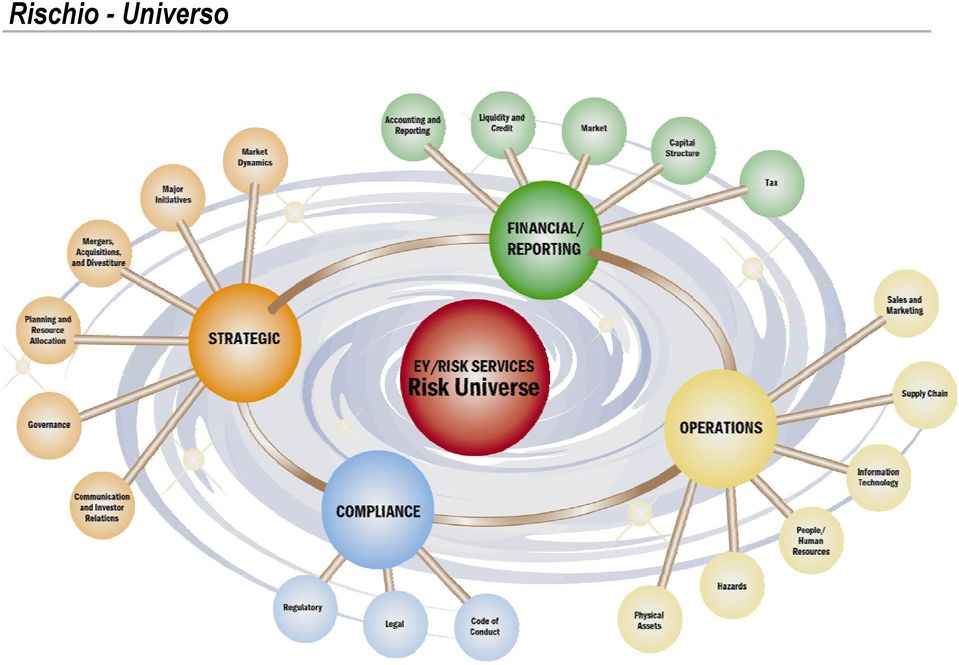

7 Rischio E una componente presente in ogni attività imprenditoriale e rappresenta un evento potenziale che riduce la probabilità di raggiungere gli obiettivi di business aziendali. Il rischio d impresa può essere classificato in: Interno Strategico (es. quote di mercato, immagine); Operativo (es. budget produttivi, qualità); Finanziario (es. frode, budget finanziario); Conformità (es. conformità alle leggi, codici di condotta). Esterno Leggi e regolamenti; Concorrenza; Trends economici. 7

; Finanziario (es. frode, budget finanziario); Conformità (es.")

8 Rischio - Universo 8

9 SISTEMA DI CONTROLLO INTERNO 9

10 Sistema di Controllo Interno E costituito dall insieme delle regole, delle procedure e delle strutture organizzative che mirano ad assicurare il rispetto delle strategie aziendali con il conseguimento di efficacia ed efficienza dei processi aziendali e salvaguardia del valore delle attività a protezione delle perdite. 0

11 Sistema di Controllo Interno Il Sistema di Controllo Interno, la cui responsabilità è del C.d.A., incorpora tre livelli di azione: Controlli di I a linea resp. Gestione Operativa Monitoraggio sistematico resp. Controllo di Gestione Revisione periodica resp. Internal Auditing Revisori Esterni Ogni responsabile delle attività aziendali deve avere consapevolezza dei rischi connessi con la propria funzione e dei controlli in essere volti a mitigarli.

12 Sistema di Controllo Interno Propedeuticità del Risk Assessment Co-develop Expectations Risk Assessment Audit Plan Execution Communicate Results Fasi eseguite nel corso di un progetto di Risk Assessment

13 NORMATIVA DI RIFERIMENTO 3

14 Quadro normativo di riferimento In dettaglio, lo scenario di riferimento che si è manifestato in questi ultimi anni in Italia ha presentato le seguenti novità legislative: Quadro Normativo di Riferimento Banca d Italia e Consob Codice di autodisciplina della Borsa (Preda) D.Lgs. 58/98 (Draghi) D.Lgs. 3/0 Riforma Vietti del Diritto Societario Legge sul Risparmio Valutano la predisposizione di un sistema di rilevazione, analisi, misurazione dei rischi che minacciano il corretto funzionamento ed il raggiungimento degli obiettivi aziendali al fine di rendere più efficienti ed efficaci i processi aziendali. Ha introdotto in Italia i principi della Corporate Governance ponendo, tra l altro, enfasi sulla rilevanza del Sistema di Controllo Interno e sul ruolo dei soggetti (organo amministrativo e di controllo) che devono assicurare e vigilare sulla sua adeguatezza, suggerendo l istituzione di un comitato per il controllo interno composto da amministratori non esecutivi, nonché la nomina del preposto al controllo interno. Attribuisce al Collegio Sindacale il compito di vigilare sul controllo interno, sull osservanza della legge, sulla corretta amministrazione e di valutare l adeguatezza della struttura organizzativa e del sistema amministrativo contabile. Disciplina inoltre i flussi informativi tra il CS ed i soggetti preposti al controllo. Ha introdotto la responsabilità amministrativa degli enti e la figura dell Organismo di Vigilanza quale soggetto deputato al controllo sull applicazione del Modello di Organizzazione, Gestione e Controllo. Introduce modelli alternativi di governo societario, modifica le norme sugli organi di amministrazione e controllo allineandosi alla disciplina del TUF e del Codice Preda e pone l accento sui requisiti soggettivi degli amministratori e su quelli di indipendenza degli organi di controllo. Interviene direttamente sulla governance aziendale introducendo tra l altro la figura del Dirigente preposto alla redazione dei documenti contabili societari con responsabilità sulla veridicità dei documenti pubblicati, sulla redazione di apposite procedure e sull applicazione delle stesse in ordine alle quali le Autorità di Vigilanza esercitano il proprio controllo. 4

15 METODOLOGIA Approccio teorico 5

16 Approccio teorico L attività di Risk Assessment: si focalizza sui rischi di impresa (strategici, operativi, finanziari e di conformità); si basa sulle interviste con il management responsabile dei processi; si incentra su un sistema strutturato di identificazione e valutazione dei rischi e della individuazione dei controlli associati. 6

17 Approccio teorico La metodologia di progetto prevede una analisi per: Processi Obiettivi Performance I PROCESSI aziendali sono insiemi organizzati di attività svolte dalla Società al fine di produrre valore. Gli OBIETTIVI di business sono i risultati specifici, raggiungibili e misurabili, che il Management si propone di realizzare. Gli INDICATORI DI PERFORMANCE (Key Performance Indicators) evidenziano gli aspetti oggettivamente misurabili e permettono di verificare il raggiungimento degli obiettivi di business. 7

evidenziano gli aspetti oggettivamente misurabili e permettono di")

18 Approccio teorico Approccio per Organigramma Aree-Unità Organizzative Stabilimenti Controllo Fatt. Produttivi Tecnologia Divisione Qualità Pianificazione Approvvigionamen ti Attività Attività Attività 3 Attività 4 Attività 5 Processi Aziendali Approccio per Processo 8

19 Approccio teorico La metodologia di progetto prevede inoltre una analisi per: Rischi Cause Controlli I RISCHI sono una componente presente in ogni attività imprenditoriale e rappresentano un evento potenziale che riduce la possibilità di raggiungere gli obiettivi di business. Le CAUSE sono i fattori che possono determinare il verificarsi del rischio aziendale. I CONTROLLI sono le attività in essere nell azienda che permettono di ridurre la possibilità del manifestarsi dei rischi. 9

20 METODOLOGIA Approccio Operativo 0

21 Approccio Operativo Il lavoro si articola in tre distinte attività:. Preparazione del Risk Assessment. Condivisione con Top Management 3. Analisi dei processi 3. Valutazione Qualitativa 3. Valutazione Quantitativa 3.3 Action Plan

22 Approccio Operativo Preparazione del Risk Assessment. Acquisizione delle informazioni aziendali Acquisizione documentazione Piano Strategico Organigramma Funzionigramma Bilanci pubblicati Report circa la situazione di mercato e dei competitors. Definizione dell ambito operativo Individuazione delle Funzioni aziendali interessate dalle attività di Risk Assessment Individuazione degli owner dei Mega/Major Process Esplicitazione degli obiettivi strategici aziendali rispetto ai quali effettuare l analisi.3 Elaborazione del modello di analisi Elaborazione in via preliminare dei seguenti documenti: Service Charter Mappa dei Processi Aziendali - Mega / Major Process Matrice Processi Aziendali vs Funzioni Aziendali

23 Approccio Operativo Condivisione con Top Management Attraverso l effettuazione di interviste di condivisione con il management responsabile dei processi principali (Top management) si ottiene:. Validazione del Modello dei Processi: - Mega Process / Processi Principali - Major Process / Processi Secondari. Individuazione della missione e degli obiettivi strategici e di business dei singoli processi.3 Individuazione dei Process Owner dei Major Process 3

24 Service Charter Business drivers e opportunità Comprensione dei Rischi fondamentali Allineamento Risultato Obiettivi Azioni strategiche Processi chiave Rischi chiave di Strategia di servizio Value scorecard zzare xxxxx Concentrazione sul Core Business Business Programmazione e monitoraggio rete. Promozione e vendita. Servizi post vendita. Supporto Gestione degli aspetti amministrativi, finanziari e di controllo. Gestione degli affari legali e societari. Gestione delle risorse umane ed organizzazione. Gestione dei sistemi informativi. Gestione dei rapporti istituzionali e delle relazioni esterne. Internal Auditing and Security. Acquisizioni, dismissioni, fusioni ecc. Il nostro intervento avrà come oggetto i processi chiave relativi ad xxxxx S.p.A.. I passaggi fondamentali della strategia di erogazione del servizio sono di seguito elencati: Conduzione di interviste strutturate con i process owner dei vari processi. Rilevazione e autovalutazione preliminare dei rischi e controlli secondo la metodologia dell analisi dei processi. Condivisione delle informazioni e delle osservazioni con gli intervistati. Sviluppo di azioni correttive in merito ai processi non adeguatamente controllati. Sviluppo di un piano di audit in merito ai processi adeguatamente controllati. Comunicazione e condivisione dei risultati con l Alta Direzione. Comprensione del modello di busi aziendale. Rilevazione della macro-gerarchia processi aziendali e dei princ fattori incidenti sull organizzazione Rilevazione e mappatura dei proc e dei relativi rischi e controlli. Coinvolgimento dei process owne processo valutativo e sensibilizzaz degli stessi in termini di cultura controllo. Identificazione delle eve opportunità di miglioramento sistema dei controlli. Strategie di controllo / Risk management Monitoraggio del Piano Industriale. Monitoraggio dell evoluzione dell organico e della struttura aziendale. Prodotti finali Service Charter. RACM (Risk Assessment Criteria Matrix). Influenze esterne Mappa dei processi, dei rischi e dei controlli. Report delle osservazioni e/o raccomandazioni sui punti di debolezza o di miglioramento individuati. Action plan. cità di intraprendere le azioni necessarie azionalizzazione del personale, utilizzo nte della flotta, degli equipaggi e della ogia, ecc.) al fine di aumentare nza e l efficacia. nza e conoscenza dei principali mercati zionali/aree obiettivo. isizione e implementazione di strumenti vato contenuto tecnologico. Indicatori chiave di performance ASK: Available Seats Kilometers significative e dei relativi pian Presentazione delle osserva azione. Fattori critici di successo Normativa Italiana ed Europea di riferimento. Condizioni politiche e socio-economiche. Rapporti con Stato ed Enti Locali. Competitors. Fornitori. Associazioni dei consumatori. Condizioni climatiche Altri Stakeholder (banche, investitori istituzionali, ecc.) 4

25 Modello dei processi PROCESSI DI GOVERNO PROCESSI DI BUSINESS Pianificazione, monitoraggio e controllo interno Definizione della strategia di business Sviluppo del prodotto Sviluppo del mercato Vendita Approvvigionamento Erogazione del servizio Servizi post vend Processi di supporto Processo rocesso. rocesso. LEGENDA PROCESSO PRINCIPALE PROCESSO SECONDARIO PROCESSO IN OUTSOURCING Gestione degli aspetti relativi all amministrazione ed alla finanza Gestione degli Acquisti indiretti Gestione delle risorse umane ed organizzazione Gestione dei rapporti istituzionali e relazioni esterne Gestione degli affari legali e societari Gestione dei sistemi informativi Gestione della sicurezza aziendale 5 Gestione della safety e della certificazione aziendale

26 PROCESSI PRINCIPALI Matrice Processi Aziendali vs Funzioni Aziendali PROCESSI SECONDARI Comm. e Mkting Operations Unità Sigari App. menti Ricerca Commerciale e Mkting (Dott. Balzer) Vendite Italia (Dott. Rodriguez) Servizio Gestione Clienti (Dott. Balzer) Marketing (Dott. Quadrini) Controllo Operativo (Dott. Silvi) Operations (Ing. Iacobucci) Pianificazione (Dott. Cetta) Coordinamento manifatture in dismissione (Ing. Azzara) Controllo Fattori Produttivi (Ing. Piagnarelli) X Direttori di Stabilimento Tecnologie e Qualità (Ing. Caroti) Prototipazione (Ing. Rosati) Impianti (Ing. Orlandi). Ricercare e identificare nuovi prodotti del tabacco (sigarette/sigari). Sviluppare le specifiche tecniche dei nuovi prodotti X.3 Sviluppare un prototipo del nuovo prodotto X.4 Valutare le problematiche di produzione dei nuovi p rodotti da realizzare. Selezionare la strategia di marketing X. Definire e comunicare l'immagine della società e dei prodotti.3 Sviluppare e gestire la vendita dei prodotti X Ottenere, accettare ed elaborare i fabbisogni dei depositi Elaborare i programmi di X X X Tecnologie (Ing. Santi) Qualità (Dott.ssa Cocciolo) Sicurezza (Ing. Tabbita) Unità Sigari (Dott. Milano) Tecnologie e Qualità (Dott. Matarazzo) Controllo Fattori Produttivi (Ing. Napolitano) Approvvigionamento Tabacchi (Dott. Totino) Approvvigionamenti (Dott. Milano) Acquisti Italia e Europa (Dott. Stramacci) Acquisti americhe e Africa (Dott. De Cicco) Materie Sussidiarie (Dott. Violanti) Ricerca (Dr. Nunziata) approvvigionamento di materie prime/suss. X X Elaborare i programmi di approvvigionamento impianti X X Selezionare i fornitori, stipulare i contratti ed emettere gli ordini di acquisto di materie prime/suss. Selezionare i fornitori, stipulare i contratti ed emettere gli ordini di acquisto di impianti X X X X Ricevere e controllare la fornitura di materie p rime/suss. X X X X X 3.6 Ricevere e controllare la fornitura di impianti X 4. Immagazzinare le materie prime ed alimentare il processo produttivo X X 4. Predisporre il piano di produzione ottimizzando l'utilizzo delle risorse X 4.3 Assemblare ed imballare il prodotto X X X X X 5. Consegnare i prodotti del tabacco X X 5. Fatturare (ACF) 6. Assistere il cliente post vendita X 6. Monitorare la performance dei prodotti X 6.3 Gestire gli incassi (ACF) Supp.. Implementare e gestire i sistemi di controllo Supportare il controllo di gestione dell'intera Supp.. impresa (Pianificazione e Controllo) Monitorare le performance aziendali a livello Supp..3 direzionale e divisionale Supp..4 Pianificazione Finanziaria Amministrazione, bilancio di esercizio e Supp..5 consolidato (AFC) Supp.. Pianificare l'ambiente IT Sviluppare/acquisire e consegnare le Supp.. soluzioni IT Supp..3 Gestire l'operatività dell'ambiente IT Supp..4 Organizzare e monitorare i processi IT Progetti Sviluppo Tecnologico (Ing. Barca) Analisi Materie Prime 6

27 Struttura dei processi Mega-Major Process Mega Process Es.: Ricerca e sviluppo di nuovi prodotti Major Process Identificare nuovi prodotti Sviluppare specifiche tecniche dei nuovi prodotti Sviluppare campioni di nuovi prodotti Valutare possibili sotto-prodotti Questa metodologia è un approccio innovativo per la valutazione dei rischi di audit che si focalizza sui processi di business dell azienda. Essa fornisce una migliore comprensione dei rischi di business (finanziari, operativi, strategici) e permette di allocare efficientemente le risorse di audit in funzione del grado di rischio presente nelle varie aree. Major process Obiettivo e proprietario Descrizione Clienti, fornitori e interfacce Rischi principali Controlli previsti Indicatori di performance Analisi del processo Le informazioni che seguono sono sviluppate per ciascun major process identificato all interno dei mega process. I processi esternalizzati sono oggetto di analisi ai soli fini della definizione delle interfacce e degli standard di qualità Descrive la finalità del processo e, quando rilevante, dei subprocessi. Gli obiettivi possono essere di business, operativi (inclusi quelli finanziari) e di conformità regolamentare. Identifica inoltre l area reponsabile di assicurare che il processo consegua i suoi obiettivi. Ove necessario, si procede alla identificazione dei proprietari dei subprocesi Descrive le principali attività componenti il processo ed il relativo flusso. Se necessario, si descrivono le attività dei subprocessi. Identifica anche le principali operazioni di trasformazione della transazione (ad esempio: incasso sospeso, incasso abbinato). Ove necessario, descrive le esigenze di lavorazione (automatizzata) dei dati Definisce i confini del processo in termini di fonti dell input e di destinazione dell output. Ove necessario, qualifica gli standard qualitativi degli input ed output (tempi, accuratezza, livello di dettaglio, ) Identifica i rischi principali (di business, operativi e regolamentari) inerenti allo svolgimento del processo. I rischi dipendono dagli obiettivi del processo e dalla valutazione di quanto l inappropriata esecuzione del processo possa incidere sul loro conseguimento. È pertanto necessario comprendere la relazione del processo con i fattori critici di successo e l influenza che possono esercitare gli stakeholder interni ed esterni ed i fattori ambientali non controllabili. I rischi sono condivisi con i process owner Identifica i controlli chiave direzionali, operativi ed informatici per assicurare che il processo consegua i suoi obiettivi. Identifica inoltre i controlli comunque richiesti dal quadro regolamentare Identifica le misure che sono utilizzate per valutare il conseguimento degli obiettivi del processo 7

28 Approccio Operativo Analisi dei processi 3. Valutazione Qualitativa 3.. Interviste con i Process Owner dei processi Major Vengono effettuate interviste con i process owner utilizzando il metodo topdown al fine di acquisire: La descrizione delle attività svolte Gli obiettivi del processo, In-Output, Inizio-Fine, Indicatori di performance aziendale (KPI) Il documento bozza, Self Assessment, viene quindi condiviso con gli Owner dei rispettivi processi e viene elaborata la scheda Rischi/Controlli. 8

29 Approccio Operativo Analisi dei processi Nel corso delle interviste con il management responsabile dei processi vengono: Individuati - i rischi associati ad ogni processo secondario; - i correlati controlli in essere; - le aree sovra/sotto cotrollate; - i KPI (Indicatori chiave di performance). Condivisi - le analisi dei Processi aziendali; - gli obiettivi strategici di business; - la valutazione dei rischi e dei controlli. 9

30 Scheda mappatura processo rocesso: : Individuazione e sviluppo nuovi prodotti Processo econdari o Scopo Obiettivi Owner e descrizione Inizio e Fine Input e Output Indicatori chiave di performance icercare e dentificare uovi rodotti.) Ricercare e identificare nuovi prodotti Sviluppare miglioramenti di packaging/rest yling per prodotti già esistenti al fine di soddisfare la clientela Sviluppare nuovi prodotti ed aggiornare prodotti esistenti secondo il trend del mercato e le esigenze della clientela Responsabile Commerciale e Marketing Responsabile Marketing Condurre indagini del mercato allo scopo di identificare le esigenze della clientela, i trend della concorrenza e l andamento delle vendite Aggiornare prodotti esistenti Definire nuovi prodotti del tabacco nel rispetto degli indirizzi strategici Responsabile Ricerca Verificare la compatibilità con la normativa in materia sanitaria delle materie prime da utilizzare e del prodotto finito Inizio: Percezione del fabbisogno Fine: Predisposizione del Brief del prototipo Inputs: La strategia dell indagine del mercato sui fabbisogni della clientela, sui trend della concorrenza e sull andamento delle vendite Assessment del mercato (incluso il recepimento sul mercato dei nuovi prodotti e fedeltà alle marche dei concorrenti) Prodotti esistenti Infrastruttura esistente (ingegneria & macchinari) Budget Rapporto fra domanda potenziale stimata e consuntivo delle vendite Prima ipotesi di utili lordi dei nuovi prodotti Confronto con i nuoviprodottidei competitors (benchmark) di riferimento per categoria (segmentation) 30

31 Approccio Operativo Analisi dei processi 3.. Output L attività mirata di intervista con i process owner permette di: valutare il profilo di rischio dei Processi (Alti, Medi, Bassi); valutare il profilo del controllo dei Processi (adeguato, parziale, assenza); individuare i processi più impattati dai rischi di business; impostare un Action Plan. I rischi individuati sono valutati sulla base dell impatto che gli stessi hanno sugli obiettivi di business e della probabilità che si verifichino. La rappresentazione dell importanza del rischio sarà realizzata utilizzando la Risk Assessment Criteria Matrix. 3

32 Rischio Risk Assessment Criteria Matrix Risk Assessment Criteria Matrix TEGORIA RISCHIO RATEGICO TRATEGIC) SOTTO CATEGORIA IMPATTO DI RISCHIO GRAVE MODERATO INSIGNIFICANTE Dinamiche di mercato (Market dynamics) Iniziative significative (Major initiatives) Fusioni, acquisizioni e disinvestimenti (Mergers, acquisitions and divestiture) Rischi connessi al mercato non percepiti che comportano gravi inefficienze interne e perdita del cliente/mercato. Inadeguata previsione degli scenari di riferimento in termini di competitors, tendenze di mercato, ed evoluzione della tecnologia che comporta la definizione di strategie non efficienti/efficaci. Rischi paese non percepiti che comportano gravi inefficienze interne e perdita del mercato. Decisioni che possono compromettere gravemente e permanentemente l operatività aziendale. Acquisizioni, dismissioni, fusioni e/o altre operazioni straordinarie effettuate in contrasto con una sana e prudente gestione aziendale. Rischi connessi al mercato non percepiti che comportano aumento dei costi e allungamento dei tempi. Inadeguata previsione degli scenari di riferimento in termini di competitors, tendenze di mercato, ed evoluzione della tecnologia che comporta la definizione di strategie non efficienti. Rischi paese non percepiti che comportano aumento dei costi e dei ritardi. Decisioni che possono compromettere l operatività aziendale. Acquisizioni, dismissioni, fusioni e/o altre operazioni straordinarie non in linea con le direttive del Piano Strategico. Rischi connessi al mercato non percepiti che comportano lievi ritardi operativi. Inadeguata previsione degli scenari di riferimento in termini di competitors, tendenze di mercato, ed evoluzione della tecnologia che comporta la perdita di opportunità. Rischi paese non percepiti che comportano lievi ritardi operativi. Decisioni che possono comportare lievi inefficienze interne. Acquisizioni, dismissioni, fusioni e/o altre operazioni straordinarie effettuate a valori non in linea con quelli di mercato. 3

33 Scheda Rischio - Controllo RISK/CONTROL EVALUATION Processo: : Individuazione e sviluppo nuovi prodotti Processo secondario: Ricercare e identificare nuovi prodotti Rischio Rilevanza Valutazione Probabil ità Impatto Controllo Incapacità di riconoscere il trend di mercato, con conseguente perdita di opportunità di vendita Adeguatamente controllato Bassa Alto Indagini del mercato mirate ad identificare le esigenze della clientela, i trend della concorrenza e l andamento delle vendite (manuale; formalizzato) Formalizzazione annuale sulle previsioni dell andamento di mercato (manuale; formalizzato) Brief del prodotto non allineato alle strategie della società Adeguatamente controllato Competitors già presenti sul mercato Adeguatamente controllato Bassa Alto Sottoporre l analisi del mercato e il brief del prodotto al vaglio del management (preventivo vs. consuntivo) (manuale; formalizzato) Alta Medio Indagini del mercato mirate ad identificare le esigenze della clientela, i trend della concorrenza e l andamento delle vendite (manuale; formalizzato) Sistema informativo che informi sui lanci della concorrenza Controllo sulla Gazzetta Ufficiale (manuale; non formalizzato) Competitors raggiungono il mercato con un prodotto migliore Inadeguatament e controllato Alta Medio I nuovi prodotti cannibalizzano la richiesta per i prodotti esistenti Adeguatamente controllato Medio Medio Valutare l impatto dell ingresso dei nuovi prodotti rispetto alle previsioni di vendita dei prodotti attuali (manuale; non formalizzato) Brief del prototipo non dettagliato e poco esaustivo Adeguatamente controllato Bassa Medio Standard del Brief Approvazione del brief 33

34 Matrice per la valutazione del Rischio I M P A T T O grave moderata M A A B M A 3 B B M insignificante 3 improbabile moderata comune A: Alto M: Medio B: Basso FREQUENZA 34

35 Modello dei processi Rischi rilevati Sviluppo Sviluppo del del Business Business Gestione Gestione Contratti Contratti Logistica Logistica In In Logistica Logistica Out Out Individuare le le attività attivitàdi di Business Business Sviluppare le le strategie strategie di di Comunicazione Individuare il il Catalogo Catalogo Prodotti Prodotti e e Produttori Produttori dei dei beni benida da commercializzare 33 Definire Definirei i volumi volumi prezzi prezzi modalità modalità e e margini margini di di contribuzione (Accordi (Accordi commerciali di di fornitura) fornitura) 44 Gestire Gestire i i rapporti rapporti contrattuali con con i i Produttori/ Fornitori Fornitori di di servizi servizi Immettere i i nuovi nuoviprodotti 66 Gestire Gestirelo lo stock stock presso pressoi i magazzini (riordino) (riordino) Gestire Gestire dal dal lato lato cliente clientei i sistemi sistemi informativi e e Presidiare il il sistema sistema di di Front Front End End / / Portale PortaleWeb 88 Ricevere Ricevere gli gli ordini ordini di di vendita venditae e Consegnare la la merce merce9 9 Gestire Gestire il il Customer Customer Service, Service, il il Customer Customer Care Care ed ed il il Call Call Centre Centre 0 0 Amministrazione Finanza e Controllo Amministrazione Controllo 0 egenda Mega Process Major Process Totale Rischi: n 5 di cui

36 Modello dei processi Controlli rilevati Sviluppo Sviluppo del del Business Business Gestione Gestione Contratti Contratti Logistica Logistica In In Logistica Logistica Out Out Individuare le le attività attivitàdi di Business Business Sviluppare le le strategie strategie di di Comunicazione Individuare il il Catalogo Catalogo Prodotti Prodotti e e Produttori Produttori dei dei beni benida da commercializzare 33 Definire Definirei i volumi volumi prezzi prezzi modalità modalità e e margini margini di di contribuzione (Accordi (Accordi commerciali di di fornitura) fornitura) 44 Gestire Gestire i i rapporti rapporti contrattuali con con i i Produttori/ Fornitori Fornitori di di servizi servizi Immettere i i nuovi nuoviprodotti 66 Gestire Gestirelo lo stock stock presso pressoi i magazzini (riordino) (riordino) Gestire Gestire dal dal lato lato cliente clientei i sistemi sistemi informativi e e Presidiare il il sistema sistema di di Front Front End End / / Portale PortaleWeb 88 Ricevere Ricevere gli gli ordini ordini di di vendita venditae e Consegnare la la merce merce 99 Gestire Gestire il il Customer Customer Service, Service, il il Customer Customer Care Care ed ed il il Call Call Centre Centre 0 0 Amministrazione Finanza e Controllo Amministrazione Controllo egenda Mega Process Major Process otale Rischi: n 5 di cui Rischi Adeguatamente Controllati: 37 Rischi Parzialmente Controllati: 4 Rischi Non Controllati: 36

37 Approccio Operativo Analisi dei processi 3. Valutazione Quantitativa 3.. Implementazione del modello numerico Nel tentativo di fornire un analisi dettagliata delle informazioni è stato implementato un modello di analisi che sulla base delle valutazioni fornite dal management intervistato consente una rappresentazione numerica e grafica della curve di rischio aziendale relativamente a: Obiettivi Strategici (OS) Rischi Aziendali (R) Controlli in essere (C) Area di rischio controllato (ARC) Area di rischio residuo (ARR) Scostamento obiettivi vs controlli (SOC) 37

38 Valutazione Quantitativa Output grafico Rappresentazione Grafica dei risultati - grafico di tipo A rappresenta il grado di rilevanza, degli obiettivi strategici/aziendali, attribuito dal Top Management ad ogni processo ovvero l importanza dei singoli processi aziendali ai fini del raggiungimento degli Obiettivi strategici dell Azienda. - grafico di tipo B evidenzia la rischiosità di ogni processo percepita dal Management operativo ed i relativi controlli posti a presidio dell area compresa tra le curve che indica il rischio residuo. Il grafico ha anche la funzione di cruscotto per rilevare l andamento delle attività poste in essere a presidio dei rischi. - grafico di tipo C consente di confrontare la rilevanza degli Obiettivi Strategici attribuita ai processi, rispetto ai rischi ed ai controlli aziendali. 38

39 Valutazione Quantitativa - Obiettivi Strategici RILEVANZA DEL PROCESSO vs OBIETTIVI STRATEGICI Rilevanza INDIVIDUAZIONE E SVILUPPO NUOVI SVILUPPO DEL MERCATO APPROVVIGIONA MENTI RILEVANZA DEL PROCESSO Processi PRODUZIONE CONSEGNA DEL PRODOTTO SUPPORTO POST VENDITA 39

40 Valutazione Quantitativa Rischi e Controlii CONTROLLI & RISCHI INDIVIDUAZION E E SVILUPPO NUOVI SVILUPPO DEL MERCATO APPROVVIGION AMENTI RISCHIOSITA' DEL PROCESSO CONTROLLO SUL PROCESSO 39,5 50, ,5 5,5 Processi PRODUZIONE CONSEGNA DEL PRODOTTO SUPPORTO POST VENDITA 40

41 Valutazione Quantitativa - Obiettivi Strategici vs Rischi e Controlli Obiettivi Strategici & Rischi & Controlli 50 SIGARETTE Rilevanza Percentuale INDIVIDUAZIONE E SVILUPPO NUOVI SVILUPPO DEL MERCATO APPROVVIGION AMENTI PRODUZIONE CONSEGNA DEL PRODOTTO SUPPORTO POST VENDITA Obiettivi Strategici Rischi Controlli Processi 4

42 Approccio Operativo Analisi dei processi 3.. Analisi dei risultati Vengono valutati i rapporti percentuali espressi dai grafici ed individuati i processi aziendali sensibili Proposta delle attività da implementare Area di rischio residuo (ARR) Area di rischio controllato (ARC) Scostamento obiettivi (SOC) Action Plan Aziendale Audit Plan Internal Auditing Sensibilizzazione del Management 4

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION PIETRO REMONTI 1 2 APPROCCIO BASATO SUI PROCESSI UN RISULTATO DESIDERATO È OTTENUTO IN MODO PIÙ EFFICACE SE RISORSE E ATTIVITÀ

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION PIETRO REMONTI 1 2 APPROCCIO BASATO SUI PROCESSI UN RISULTATO DESIDERATO È OTTENUTO IN MODO PIÙ EFFICACE SE RISORSE E ATTIVITÀ

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Esternalizzazione della Funzione Compliance

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Business Process Management

Business Process Management Comprendere, gestire, organizzare e migliorare i processi di business Caso di studio a cura della dott. Danzi Francesca e della prof. Cecilia Rossignoli 1 Business process Un

Business Process Management Comprendere, gestire, organizzare e migliorare i processi di business Caso di studio a cura della dott. Danzi Francesca e della prof. Cecilia Rossignoli 1 Business process Un

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione. Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

La Certificazione ISO 9001:2008. Il Sistema di Gestione della Qualità

Il Sistema di Gestione della Qualità 2015 Summary Chi siamo Il modello operativo di Quality Solutions Introduzione La gestione del progetto Le interfacce La Certificazione 9001:2008 Referenze 2 Chi siamo

Il Sistema di Gestione della Qualità 2015 Summary Chi siamo Il modello operativo di Quality Solutions Introduzione La gestione del progetto Le interfacce La Certificazione 9001:2008 Referenze 2 Chi siamo

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

I modelli normativi. I modelli per l eccellenza. I modelli di gestione per la qualità. ! I modelli normativi. ! I modelli per l eccellenza

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

SVILUPPO, CERTIFICAZIONE E MIGLIORAMENTO DEL SISTEMA DI GESTIONE PER LA SICUREZZA SECONDO LA NORMA BS OHSAS 18001:2007

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI MARKETING E COMUNICAZIONE - DESCRIZIONE

Agenzia del Lavoro Provincia Autonoma di Trento PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI MARKETING E COMUNICAZIONE - DESCRIZIONE

ALLEGATO TECNICO PER L ACCREDITAMENTO DEGLI ORGANISMI DI FORMAZIONE CERTIFICATI

Allegato 4 ALLEGATO TECNICO PER L ACCREDITAMENTO DEGLI ORGANISMI DI FORMAZIONE CERTIFICATI Il presente Allegato tecnico, rivolto a tutti gli Enti di formazione già certificati secondo la norma internazionale

Allegato 4 ALLEGATO TECNICO PER L ACCREDITAMENTO DEGLI ORGANISMI DI FORMAZIONE CERTIFICATI Il presente Allegato tecnico, rivolto a tutti gli Enti di formazione già certificati secondo la norma internazionale

EA 03 Prospetto economico degli oneri complessivi 1

UNIONE EUROPEA REPUBBLICA ITALIANA Fase 1: Analisi iniziale L analisi iniziale prevede uno studio dello stato attuale della gestione interna dell Ente. Metodo: si prevede l individuazione dei referenti

UNIONE EUROPEA REPUBBLICA ITALIANA Fase 1: Analisi iniziale L analisi iniziale prevede uno studio dello stato attuale della gestione interna dell Ente. Metodo: si prevede l individuazione dei referenti

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

All. 03 alla Sez. 02 Rev. 01. Pag. 1 di7. Direzione

Pag. 1 di7 Direzione La DIR è l Amministratore Unico. Nell'applicazione delle politiche aziendali il DIR agisce con criteri imprenditoriali e manageriali, partecipando attivamente alle decisioni del vertice,

Pag. 1 di7 Direzione La DIR è l Amministratore Unico. Nell'applicazione delle politiche aziendali il DIR agisce con criteri imprenditoriali e manageriali, partecipando attivamente alle decisioni del vertice,

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

5.1.1 Politica per la sicurezza delle informazioni

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

COME VIENE REALIZZATO IL PROCESSO DI ACQUISTO?

COME VIENE REALIZZATO IL PROCESSO DI ACQUISTO? A Flusso di attività B - INPUT C Descrizione dell attività D RISULTATO E - SISTEMA PROFESSIONALE Domanda di beni che l azienda utilizza a scopo interno oppure

COME VIENE REALIZZATO IL PROCESSO DI ACQUISTO? A Flusso di attività B - INPUT C Descrizione dell attività D RISULTATO E - SISTEMA PROFESSIONALE Domanda di beni che l azienda utilizza a scopo interno oppure

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

REALIZZARE UN BUSINESS PLAN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Politica per la Sicurezza

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

Un approccio complessivo alla Gestione della Performance Aziendale. Sestri Levante 19-20 maggio 2003

1 Un approccio complessivo alla Gestione della Performance Aziendale Sestri Levante 19-20 maggio 2003 Performing - Mission 2 Performing opera nel mercato dell'ingegneria dell organizzazione e della revisione

1 Un approccio complessivo alla Gestione della Performance Aziendale Sestri Levante 19-20 maggio 2003 Performing - Mission 2 Performing opera nel mercato dell'ingegneria dell organizzazione e della revisione

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Allegato A al CCNL 2006/2009 comparto Ministeri

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE Università Bocconi 30 gennaio 2006 Ordine Dottori Commercialisti 1 IL CUORE, LA MENTE, LA TUTELA Se i manager fanno muovere la macchina organizzativa,

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE Università Bocconi 30 gennaio 2006 Ordine Dottori Commercialisti 1 IL CUORE, LA MENTE, LA TUTELA Se i manager fanno muovere la macchina organizzativa,

1- Corso di IT Strategy

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013 Agenda 1. Il Gruppo Reale Mutua 2. Il progetto BPM 3. Il processo di Control Risk Self Assessment 4. Le sfide del futuro Il Gruppo Reale Mutua

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013 Agenda 1. Il Gruppo Reale Mutua 2. Il progetto BPM 3. Il processo di Control Risk Self Assessment 4. Le sfide del futuro Il Gruppo Reale Mutua

TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ

ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE SETTORE TRASPORTI TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ STANDARD MINIMI DELLE COMPETENZE TECNICO PROFESSIONALI TECNICO SUPERIORE DEI TRASPORTI E

ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE SETTORE TRASPORTI TECNICO SUPERIORE DEI TRASPORTI E DELL INTERMODALITÀ STANDARD MINIMI DELLE COMPETENZE TECNICO PROFESSIONALI TECNICO SUPERIORE DEI TRASPORTI E

PROGRAMMA DIDATTICO I MODULI DEL PERCORSO MODULO 1

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

Effettuare gli audit interni

Scopo Definire le modalità per la gestione delle verifiche ispettive interne Fornitore del Processo Input Cliente del Processo Qualità (centrale) e Referenti Qualità delle sedi territoriali Direzione Qualità

Scopo Definire le modalità per la gestione delle verifiche ispettive interne Fornitore del Processo Input Cliente del Processo Qualità (centrale) e Referenti Qualità delle sedi territoriali Direzione Qualità

SISTEMA DEI CONTROLLI INTERNI

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

Gestire il rischio di processo: una possibile leva di rilancio del modello di business

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Organizzazione e pianificazione delle attività di marketing

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Il controllo operativo nell area produzione - approvigionamenti. Corso di Gestione dei Flussi di informazione

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Il ruolo dell Internal Auditing

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI COMMERCIALI

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI COMMERCIALI

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive

Comitato SGQ Comitato Ambiente Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive Mercoledì, 23 febbraio 2005 - Palazzo FAST (Aula Morandi) Piazzale Morandi, 2 - Milano E' una

Comitato SGQ Comitato Ambiente Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive Mercoledì, 23 febbraio 2005 - Palazzo FAST (Aula Morandi) Piazzale Morandi, 2 - Milano E' una

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

Gestire le NC, le Azioni Correttive e Preventive, il Miglioramento

Scopo Responsabile Fornitore del Processo Input Cliente del Processo Output Indicatori Riferimenti Normativi Processi Correlati Sistemi Informatici Definire le modalità e le responsabilità per la gestione

Scopo Responsabile Fornitore del Processo Input Cliente del Processo Output Indicatori Riferimenti Normativi Processi Correlati Sistemi Informatici Definire le modalità e le responsabilità per la gestione

Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi.

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE

250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE") PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

VALUTAZIONE DEL LIVELLO DI SICUREZZA

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

SISTEMA DI GESTIONE INTEGRATO. Audit

Rev. 00 del 11.11.08 1. DISTRIBUZIONE A tutti i membri dell organizzazione ING. TOMMASO 2. SCOPO Gestione degli audit interni ambientali e di salute e sicurezza sul lavoro 3. APPLICABILITÀ La presente

Rev. 00 del 11.11.08 1. DISTRIBUZIONE A tutti i membri dell organizzazione ING. TOMMASO 2. SCOPO Gestione degli audit interni ambientali e di salute e sicurezza sul lavoro 3. APPLICABILITÀ La presente

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

S.A.C. Società Aeroporto Catania S.p.A.

S.A.C. Società Aeroporto Catania S.p.A. Capitolato tecnico per Affidamento del servizio di consulenza per la progettazione, implementazione e certificazione di un Sistema di Gestione Integrato per la Qualità

S.A.C. Società Aeroporto Catania S.p.A. Capitolato tecnico per Affidamento del servizio di consulenza per la progettazione, implementazione e certificazione di un Sistema di Gestione Integrato per la Qualità

Sistemi di Gestione dei Dati e dei Processi Aziendali. Computer-Assisted Audit Technique (CAAT)

") Sistemi di Gestione dei Dati e dei Processi Aziendali Computer-Assisted Audit Technique (CAAT) Indice degli argomenti Introduzione Metodologia Esempi Conclusioni Slide 2 Introduzione Metodologia Esempi

Sistemi di Gestione dei Dati e dei Processi Aziendali Computer-Assisted Audit Technique (CAAT) Indice degli argomenti Introduzione Metodologia Esempi Conclusioni Slide 2 Introduzione Metodologia Esempi

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

Istituto Comprensivo di Positano e Praiano C.A.F. 2014

ARTICOLAZIONE DEL PERCORSO CAF E TEMPI Avvio attività processo AV Processo AV Predisposizione Piano di miglioramento Periodo di riferimento 8 mesi GLI STEP DEL VIAGGIO CAF FASI PROCESSO AUTOVALUTAZIONE

ARTICOLAZIONE DEL PERCORSO CAF E TEMPI Avvio attività processo AV Processo AV Predisposizione Piano di miglioramento Periodo di riferimento 8 mesi GLI STEP DEL VIAGGIO CAF FASI PROCESSO AUTOVALUTAZIONE

MANUALE DELLA QUALITÀ Pag. 1 di 12

MANUALE DELLA QUALITÀ Pag. 1 di 12 INDICE RESPONSABILITÀ DELLA DIREZIONE Impegno della Direzione Attenzione focalizzata al cliente Politica della Qualità Obiettivi della Qualità Soddisfazione del cliente

MANUALE DELLA QUALITÀ Pag. 1 di 12 INDICE RESPONSABILITÀ DELLA DIREZIONE Impegno della Direzione Attenzione focalizzata al cliente Politica della Qualità Obiettivi della Qualità Soddisfazione del cliente

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

25/11/14 ORGANIZZAZIONE AZIENDALE. Tecnologie dell informazione e controllo

ORGANIZZAZIONE AZIENDALE 1 Tecnologie dell informazione e controllo 2 Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale IT e coordinamento esterno IT e

ORGANIZZAZIONE AZIENDALE 1 Tecnologie dell informazione e controllo 2 Evoluzione dell IT IT, processo decisionale e controllo Sistemi di supporto al processo decisionale IT e coordinamento esterno IT e

Figura Professionale codice FP175 RESPONSABILE QUALITA'

settore Comparto descrizione ATTIVITÀ IMMOBILIARI, NOLEGGIO, INFORMATICA, RICERCA, SERVIZI ALLE IMPRESE ATTIVITÀ DI SERVIZI ALLE IMPRESE Figura di responsabile che, all interno di un azienda, è in grado

settore Comparto descrizione ATTIVITÀ IMMOBILIARI, NOLEGGIO, INFORMATICA, RICERCA, SERVIZI ALLE IMPRESE ATTIVITÀ DI SERVIZI ALLE IMPRESE Figura di responsabile che, all interno di un azienda, è in grado

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

LA LOGISTICA INTEGRATA

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

AZIENDA SANITARIA LOCALE TO1 - SC MEDICINA LEGALE - OBITORIO CIVICO

AZIENDA SANITARIA LOCALE TO1 - SC MEDICINA LEGALE - OBITORIO CIVICO PROCEDURA PR02 - Audit Interni Edizione 1 Approvata dal Direttore della SC Medicina Legale Emessa dal Referente Aziendale per la Qualità

AZIENDA SANITARIA LOCALE TO1 - SC MEDICINA LEGALE - OBITORIO CIVICO PROCEDURA PR02 - Audit Interni Edizione 1 Approvata dal Direttore della SC Medicina Legale Emessa dal Referente Aziendale per la Qualità

Sistema di Gestione per la Qualità

MQ 04 Sistema di Gestione per la N. Revisione e data Motivo della modifica Rev, 02 del 03.03.2008 Adeguamento dello scopo Redatto Verificato Approvato RD RD DS 4.0 SCOPO SISTEMA DI GESTIONE PER LA QUALITÀ

MQ 04 Sistema di Gestione per la N. Revisione e data Motivo della modifica Rev, 02 del 03.03.2008 Adeguamento dello scopo Redatto Verificato Approvato RD RD DS 4.0 SCOPO SISTEMA DI GESTIONE PER LA QUALITÀ

Funzionigramma delle Direzioni Regionali della Divisione Banca dei Territori

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

Gestione dei documenti e delle registrazioni Rev. 00 del 11.11.08

1. DISTRIBUZIONE A tutti i membri dell organizzazione ING. TOMMASO 2. SCOPO Descrivere la gestione della documentazione e delle registrazioni del sistema di gestione 3. APPLICABILITÀ La presente procedura

1. DISTRIBUZIONE A tutti i membri dell organizzazione ING. TOMMASO 2. SCOPO Descrivere la gestione della documentazione e delle registrazioni del sistema di gestione 3. APPLICABILITÀ La presente procedura

Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA

COMPLETIAMO IL TUO PROCESSO POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA Rifra Masterbatches S.p.A. Via T. Tasso, 8 25080 Molinetto di Mazzano (BS) Tel. +39 030 212171 Fax +39 030 2629757 R.I. 01006560179

COMPLETIAMO IL TUO PROCESSO POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA Rifra Masterbatches S.p.A. Via T. Tasso, 8 25080 Molinetto di Mazzano (BS) Tel. +39 030 212171 Fax +39 030 2629757 R.I. 01006560179

IT Risk-Assessment. Assessment: il ruolo dell Auditor nel processo. Davide SUSA - ACSec AIIA - Consigliere del Chapter di Roma

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

4. GESTIONE DELLE RISORSE

Pagina 1 di 6 Manuale Qualità Gestione delle Risorse INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate 1.0 Prima emissione Tutti Tutte ELABORAZIONE VERIFICA E APPROVAZIONE

Pagina 1 di 6 Manuale Qualità Gestione delle Risorse INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate 1.0 Prima emissione Tutti Tutte ELABORAZIONE VERIFICA E APPROVAZIONE

MANUALE DELLA QUALITÀ Pag. 1 di 10

MANUALE DELLA QUALITÀ Pag. 1 di 10 INDICE IL SISTEMA DI GESTIONE DELLA QUALITÀ Requisiti generali Responsabilità Struttura del sistema documentale e requisiti relativi alla documentazione Struttura dei

MANUALE DELLA QUALITÀ Pag. 1 di 10 INDICE IL SISTEMA DI GESTIONE DELLA QUALITÀ Requisiti generali Responsabilità Struttura del sistema documentale e requisiti relativi alla documentazione Struttura dei

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,