ASPETTI FISCALI ED IVA NELL E-COMMERCE

|

|

|

- Casimiro Cattaneo

- 8 anni fa

- Visualizzazioni

Transcript

1 ASPETTI FISCALI ED IVA NELL E-COMMERCE Milano - 27 marzo 2014 Francesco Marconi NODA - Studio De Vecchi

2 Modalità di e-commerce IN BASE AGLI ATTORI B2B (business to business): commercio tra aziende B2C (business to consumer): commercio tra azienda e consumatore finale C2C (consumer to consumer): commercio tra consumatori (caso tipico delle aste online) IB (intra-business): commercio nella stessa azienda o tra aziende dello stesso gruppo IN BASE ALLE MODALITA' DI CONSEGNA indiretto: cessione del bene via telematica, ma consegna tramite canali fisici (beni materiali) diretto: cessione e consegna avvengono per via telematica (beni immateriali, digitalizzati)

diretto: cessione e consegna avvengono per via telematica (beni immateriali,")

3 E-commerce diretto Ai fini IVA, inquadrato come prestazione di servizi, Problematico individuare i servizi che possono rientrare nella categoria del commercio elettronico diretto. Secondo il regolamento UE 282/2011, art. 7» le caratteristiche dei servizi di commercio elettronico diretto sono legate: Alla modalità di fornitura: tramite internet o rete elettronica Alla natura della fornitura: deve essere automatizzata e con intervento umano minimo Ad una fornitura impossibile da garantire in assenza della tecnologia informatizzata. Il regolamento CE 282/2011, art. 7 fornisce un elenco esemplificativo, non esaustivo delle operazioni rientranti nel commercio elettronico diretto.

4 Imposte dirette Particolarità del commercio elettronico che ne influenzano il sistema fiscale: dematerializzazione dei beni scambiati (solo commercio elettronico diretto) delocalizzazione delle operazioni uso di sistemi di pagamento elettronici riduzione del numero degli intermediari coinvolti Nell'ambito dell'imposizione diretta le principali questioni interpretative riguardano: la nozione di stabile organizzazione la configurazione di tale stabile organizzazione in presenza di attività economiche esercitate online Tali problematiche hanno maggiore rilevanza in riferimento al commercio elettronico diretto. Per quanto attiene il commercio elettronico indiretto, sono limitate dal fatto che si verifica il trasferimento fisico dei beni compravenduti.

5 Imposte dirette STABILE ORGANIZZAZIONE Art. 5 modello OCSE: Sede fissa d'affari in cui l'impresa esercita in tutto o in parte la sua attività. Condizioni essenziali per ravvisare una SO sono: esistenza in uno Stato diverso da quello di residenza di un centro di imputazione di situazioni giuridiche, o di una installazione d'affari stabilità nel tempo e nello spazio dell'installazione connessione della stabile organizzazione all'esercizio normale d'impresa idoneità a produrre un reddito L'art. 5 del modello OCSE, elenca ipotesi (limitate) di installazioni considerabili come sedi fisse d'affari e le esemplificazioni negative, in deroga alla definizione generale non danno luogo a SO (elemento comune è il carattere preparatorio o ausiliario).

di installazioni considerabili come sedi fisse d'affari e le esemplificazioni negative, in deroga alla definizione generale non danno luogo")

6 Imposte dirette: diritto interno STABILE ORGANIZZAZIONE Secondo art. 162 del TUIR stabile organizzazione è La sede fissa d'affari per mezzo della quale l'impresa non residente esercita in tutto o in parte la sua attività sul territorio dello Stato. La definizione ricalca quella dell OCSE, anche nella struttura dell'articolo, individua esemplificazioni positive e ipotesi negative di stabile organizzazione coincidenti con il diritto internazionale ed occupandosi nel medesimo modo delle stabili organizzazioni personali. La differenza sostanziale e che interessa l'argomento in questione emerge dal comma 5 dell'art. 162 TUIR che recita non costituisce di per sé stabile organizzazione la disponibilità a qualsiasi titolo di elaboratori elettronici e relativi impianti ausiliari che consentano la raccolta e la trasmissione di dati ed informazioni finalizzati alla vendita di beni e servizi. Tale precisazione non è presente nel modello OCSE.

7 E-commerce diretto: imposte dirette STABILE ORGANIZZAZIONE Strumenti utilizzati nel commercio elettronico (è importante conoscerli per comprendere quando si palesa SO): server: computer che fornisce un servizio ad altri computer in una rete informatica sito web: software consistente in un insieme di pagine web collegate tra loro content provider: soggetto cui è attribuibile il sito web, è colui che predispone il software destinato ad essere ospitato sul server internet service provider (ISP): soggetto che mette a disposizione del provider il server che ospita il website

: soggetto che mette a disposizione del provider il server che")

8 E-commerce diretto: imposte dirette Secondo l'art. 5 OCSE e il 162 TUIR un sito web non è SO quando: la natura immateriale e la potenziale mobilità comportano la mancanza di stabilità è utile solo per attività meramente secondarie, quali fornitura di informazioni ai clienti Quando il server è un apparecchio automatico stabilmente posizionato in un determinato luogo, occorre valutare se risiede nel medesimo posto per un tempo sufficiente a considerarlo fisso. Secondo l OCSE il tempo di stabilimento deve essere commisurato all attività posta in essere (discrezionale) In generale, l'art. 162 sarà applicato ai contribuenti residenti in Italia in relazione a rapporti con Paesi coi quali non è stato sottoscritto un accordo contro le doppie imposizioni. In tutti gli altri casi si dovranno applicare le convenzioni.

In generale, l'art.")

9 E-commerce indiretto: IVA, cessioni di beni e territorialità Il commercio elettronico indiretto si configura come cessione di beni, regolato dall art. 7 bis del DPR 633/72, che disciplina la territorialità delle cessioni di beni; e dagli art. 38 e 40 del DL 331/93 che disciplinano le operazioni intracomunitarie. La prima distinzione da fare ai fini della determinazione della territorialità nel commercio dei beni è tra beni mobili e immobili: beni immobili: tassazione nel luogo in cui è sito l immobile beni mobili: il bene deve esistere nel territorio dello Stato e si deve trattare di un bene mobile nazionale, comunitario o vincolato al regime della temporanea importazione Una deroga significativa è rappresentata dalle cessioni di beni mobili che al momento della cessione si trovano in un altro Stato UE, ma che vengono poi spediti per essere montati in Italia dal fornitore, in tale caso l operazione ha rilevanza in Italia.

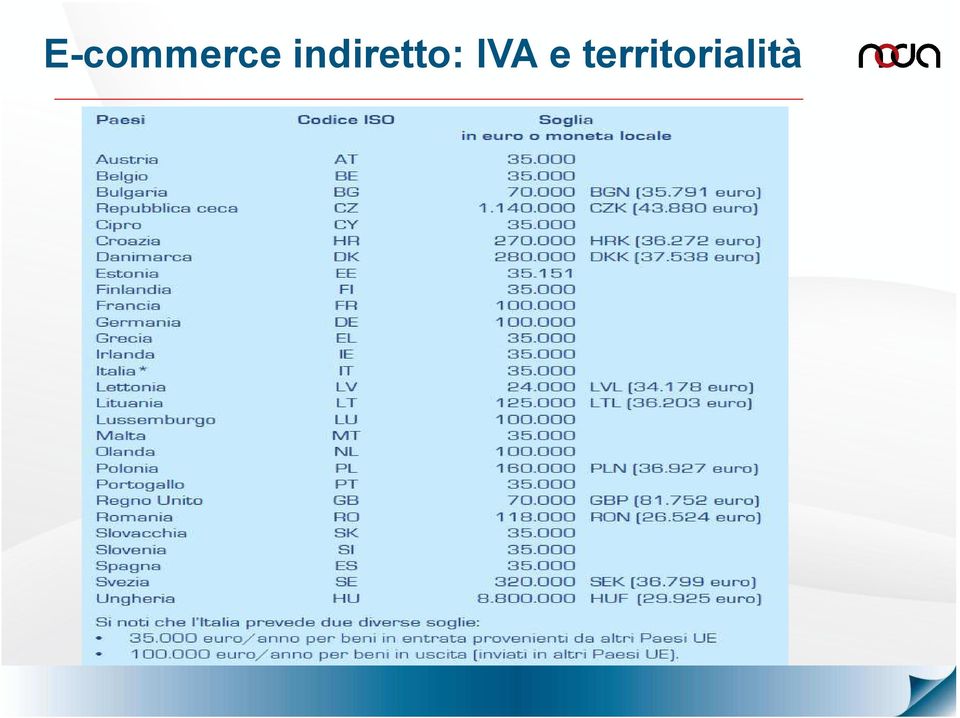

10 E-commerce indiretto: IVA e territorialità EFFETTUATO DALL'ITALIA (consegna merci nel paese del cessionario) Caso 1: cessionario privato residente in Italia Ai sensi dell'art. 7 bis DPR 633/72, l'operazione è rilevante in Italia; il cedente addebiterà l'imposta. Caso 2: cessionario privato residente in Paese UE Assimilabile alle vendite a distanza, è applicabile art. 7 bis DPR &33/72, le cessioni dovranno scontare l'imposta del Paese dell'acquirente. Il cedente italiano dovrà nominare un rappresentante fiscale nel paese UE o identificarsi direttamente, la cessione verso la propria partita IVA straniera sarà considerata intracomunitaria. La cessione al cliente avverrà tramite partita IVA estera (aliquota dello stato estero). Ciò non si applica finché le cessioni effettuate (verso privati) in un determinato Stato UE non superano nell anno solare precedente o nell anno in corso l importo complessivo di , o la diversa soglia stabilita da ciascuno Stato.

11 E-commerce indiretto: IVA e territorialità EFFETTUATO DALL'ITALIA (consegna merci nel paese del cessionario) Caso 3: cessionario privato residente in Paese extra-ue Cessione all'esportazione (art. 8 DPR 633/72) Caso 4: cessionario soggetto passivo IVA residente in Italia Cessione interna, sconterà l'imposta in base all'aliquota del bene compravenduto Caso 5: cessionario soggetto passivo IVA residente in Paese UE Cessione intracomunitaria Verifica VIES. Caso 6: cessionario soggetto passivo residente in Paese extra-ue Cessione all'esportazione (art. 8 DPR 633/72.

12 E-commerce indiretto: IVA e territorialità

13 E-commerce diretto: IVA, prestazioni di servizi e territorialità Il commercio elettronico diretto si configura quando sia la cessione che la consegna del bene avvengono per via telematica, riguarda esclusivamente prodotti virtuali. Le vendite qualificabili come commercio elettronico diretto rientrano tra le prestazioni di servizi. All art. 7 DPR 633/72 è prevista una regola di carattere generale per cui la prestazione è rilevante: nel paese di stabilimento del committente nelle operazioni B2B nel paese di stabilimento del prestatore nelle operazioni B2C A tale regola seguono svariate deroghe raggruppabili in due macroclassi: deroghe assolute: si applicano a determinate prestazioni di servizi indipendentemente se B2B o B2C (ex.: servizi di ristorazione e catering, per cui rileva il luogo di esecuzione; trasporto passeggeri, rileva la distanza percorsa nel territorio di un dato Stato). deroghe relative: si applicano solo in casistiche B2C (ex.: trasporto di beni intraue, rileva il luogo di inizio trasporto; prestazioni bancarie e assicurative, rileva il luogo di stabilimento del committente se questo è extraue).

14 E-commerce diretto: IVA e territorialità EFFETTUATO DA SOGGETTI STABILITI IN ITALIA Caso 1: committente soggetto passivo residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 il luogo di tassazione è l Italia. Caso 2: committente soggetto passivo residente o stabilito in UE Prestazione non territoriale in Italia. Il prestatore effettua un operazione fuori campo art. 7 ter DPR 633/72, non addebita l imposta al cessionario. Il committente, soggetto passivo assolverà l imposta tramite reverse change. Caso 3: committente soggetto passivo residente o stabilito in extra-ue Operazione non territoriale in Italia, il prestatore effettua un operazione fuori campo art. 7 ter DPR 633/72 e non addebita l imposta al cessionario.

15 E-commerce diretto: IVA e territorialità EFFETTUATO NEI CONFRONTI DI SOGGETTI STABILITI IN ITALIA Caso 1-2: prestatore stabilito in UE, committente soggetto passivo residente o stabilito in Italia / prestatore stabilito in extra-ue, committente soggetto passivo residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 nei rapporti B2B il luogo di tassazione è quello del committente (Italia), il committente, soggetto passivo IVA, assolverà l imposta mediante inversione contabile. Caso 3: prestatore stabilito in UE, committente soggetto privato residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 nei rapporti B2C il luogo di tassazione è quello del prestatore, operazione non territoriale in Italia, il prestatore emette fattura addebitando l imposta calcolata secondo l'aliquota prevista nel proprio Paese. Caso 4: prestatore stabilito in extra-ue, committente soggetto privato residente o stabilito in Italia Ai sensi dell'art. 6 sexies DPR 633/72 si considerano effettuate in Italia prestazioni rese a committenti non soggetti passivi IVA, operazione territoriale, quindi imponibile in Italia.

16 E-commerce diretto: IVA e territorialità EFFETTUATO DA SOGGETTI STABILITI IN ITALIA Caso 4: committente soggetto privato residente o stabilito in Italia Operazione territoriale in Italia ai sensi dell art. 7 ter DPR 633/72 (luogo del prestatore) Caso 5: committente soggetto privato residente o stabilito in UE Operazione territoriale in Italia ai sensi dell art. 7 ter DPR 633/72 (luogo del prestatore) Caso 6: committente soggetto privato residente o stabilito in extra-ue Operazione non territoriale in Italia per effetto della deroga al principio generale art 7 septies DPR 633/72, non si considerano effettuati nel territorio dello Stato i servizi prestati per via elettronica quando resi a committenti non soggetti passivi domiciliati e residenti extra- UE.

17 IVA - La certificazione delle operazioni Nelle prestazioni di servizi (in cui rientra l e-commerce diretto) non sono previste deroghe alle consuete modalità di certificazione dei corrispettivi. Nelle vendite per corrispondenza (in cui rientra l e-commerce indiretto destinato al consumatore finale) vi è un beneficio nell esonero dall obbligo di certificare i corrispettivi (art. 2 DPR 696/96).

vi è un beneficio nell esonero dall obbligo di certificare i corrispettivi (art.")

18 E-commerce svolto da soggetto extra-ue Prestazione di servizi di soggetto extra-ue verso un privato residente in Italia: rilevante ai fini IVA. Per assolvere ai propri obblighi il prestatore deve identificarsi in Italia come in qualunque altro stato UE ove compia la medesima operazione. Il Legislatore comunitario ha previsto una norma semplificativa, recepita nell ordinamento nazionale dall art. 74 DPR 633/72: l operatore extra-ue può identificarsi direttamente in qualunque paese comunitario per assolvere l imposta relativa a tutte le vendite effettuate all interno dell UE (solo per operazioni B2C). Sarà l amministrazione finanziaria dello Stato in cui ha versato provvedere alla devoluzione degli importi di competenza di altri Stati membri.

19 E-commerce diretto: Novità dal 2015 Con il regolamento di esecuzione (UE) n.1042/2013 del 7 ottobre scorso (pubblicato sulla Gazzetta Ufficiale dell'unione europea del 26 ottobre 2013), il Consiglio dell'unione europea ha approvato norme che modificano il precedente regolamento comunitario n. 282/2011 del 15 marzo 2011, per quanto riguarda il luogo delle prestazioni di taluni servizi. In particolare si tratta dei servizi di telecomunicazione, tele radiodiffusione e dei servizi erogati tramite mezzi elettronici, destinati a persone prive dello status di soggetti passivi ai fini Iva. A decorrere dal 1 gennaio 2015, il luogo delle prestazioni dei suddetti servizi nei confronti di destinatari privi di soggettività passiva Iva sarà identificato nel luogo in cui il fruitore del servizio è stabilito, ha il suo domicilio oppure la sua residenza abituale. Peraltro, è opportuno rammentare che è stato specificato che il solo fatto che un prestatore di servizi e il suo destinatario comunichino per posta elettronica non implica per ciò stesso che il servizio reso sia da considerarsi come elettronico.

20 E-commerce diretto: Novità dal 2015 Il criterio di territorialità Diversamente dalla regola generale applicabile ai servizi B2C, secondo la quale il servizio si intende prestato nel luogo in cui sussiste la sede dell'attività economica del prestatore, nel settore dei servizi di telecomunicazione, di teleradiodiffusione ed elettronici viene quindi adottato il medesimo criterio di territorialità vigente per i servizi B2B, ovvero il luogo del destinatario. Da ciò consegue, in via generale, per i prestatori di tali servizi che abbiano nel territorio dell Unione i rispettivi clienti, l esigenza di identificarsi ai fini Iva nei diversi Stati di localizzazione dei clienti (denominati "Stati di consumo"), ove devono assolvere i rilevanti obblighi fiscali. A tal fine, sempre a partire dal 1 gennaio 2015, essi potranno avvalersi di speciali regimi opzionali previsti dagli articoli 358 e seguenti della direttiva Iva, nonché dal regolamento del Consiglio n. 967/2012 del 9 ottobre 2012 (trattasi del c.d. regime del "mini sportello unico Iva").

21 Informazioni Francesco Marconi via Vincenzo Monti, Milano Italia info@hlbnoda.it

Il trattamento Iva nell'e-commerce

ECONOMIAeDIRITTO.it Analisi, spunti e riflessioni su temi economico-giuridici http://www.economiaediritto.it Il trattamento Iva nell'e-commerce (di Mauro Merola) 1. Introduzione Il commercio elettronico

ECONOMIAeDIRITTO.it Analisi, spunti e riflessioni su temi economico-giuridici http://www.economiaediritto.it Il trattamento Iva nell'e-commerce (di Mauro Merola) 1. Introduzione Il commercio elettronico

Focus On 21 novembre 2014

Focus On 21 novembre 2014 Commercio elettronico diretto e indiretto - Aspetti Iva Per commercio elettronico si intende l insieme di quelle attività dirette allo svolgimento di transazioni commerciali per

Focus On 21 novembre 2014 Commercio elettronico diretto e indiretto - Aspetti Iva Per commercio elettronico si intende l insieme di quelle attività dirette allo svolgimento di transazioni commerciali per

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE. Dott. Sergio PELLEGRINO

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE Dott. Sergio PELLEGRINO Diretta 1 febbraio 2010 DECRETO LEGISLATIVO RECEPIMENTO DIRETTIVE 2008/117/CE (modifica 2006/112/CE) Contrasto frodi fiscali

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE Dott. Sergio PELLEGRINO Diretta 1 febbraio 2010 DECRETO LEGISLATIVO RECEPIMENTO DIRETTIVE 2008/117/CE (modifica 2006/112/CE) Contrasto frodi fiscali

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: E-COMMERCE : LE NUOVE REGOLE IVA PAG. 2

CIRCOLARE N. 12 DEL 20/05/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: E-COMMERCE : LE NUOVE REGOLE IVA PAG. 2 IN SINTESI: A decorrere dal 2015 è stata modificata la disciplina

CIRCOLARE N. 12 DEL 20/05/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: E-COMMERCE : LE NUOVE REGOLE IVA PAG. 2 IN SINTESI: A decorrere dal 2015 è stata modificata la disciplina

LA TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI DAL 2010

LA TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI DAL 2010 PROGRAMMA - Contenuti Introduzione logica dell intervento La nuova regola generale, la struttura dell art. 7, le eccezioni Le modalità operative

LA TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI DAL 2010 PROGRAMMA - Contenuti Introduzione logica dell intervento La nuova regola generale, la struttura dell art. 7, le eccezioni Le modalità operative

Le novità in materia di territorialità IVA delle prestazioni di servizi

Le novità in materia di territorialità IVA delle prestazioni di servizi A cura di Antonino Iacono Agenzia delle Entrate Direzione Centrale Normativa Settore Imposte Indirette Ufficio IVA I presupposti

Le novità in materia di territorialità IVA delle prestazioni di servizi A cura di Antonino Iacono Agenzia delle Entrate Direzione Centrale Normativa Settore Imposte Indirette Ufficio IVA I presupposti

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

Varese, 23 Dicembre 2009 E - MAIL: segreteria2@studiocastelli.com NOVITA IVA NEI RAPPORTI INTRACOMUNITARI E CON SOGGETTI EXTRA UE Il Consiglio dei Ministri del 12.11.2009 ha approvato lo schema di D.lgs..che

Varese, 23 Dicembre 2009 E - MAIL: segreteria2@studiocastelli.com NOVITA IVA NEI RAPPORTI INTRACOMUNITARI E CON SOGGETTI EXTRA UE Il Consiglio dei Ministri del 12.11.2009 ha approvato lo schema di D.lgs..che

IVA 2010 Nuove regole di tassazione dei servizi

Studio Tributario e Societario IVA 2010 Nuove regole di tassazione dei servizi Barbara Rossi Genova, 18 novembre 2009 1 VAT Package - 2010 Member of Deloitte Touche Tohmatsu Agenda Nuove regole di territorialità

Studio Tributario e Societario IVA 2010 Nuove regole di tassazione dei servizi Barbara Rossi Genova, 18 novembre 2009 1 VAT Package - 2010 Member of Deloitte Touche Tohmatsu Agenda Nuove regole di territorialità

Circolare n. 9 del 14 Febbraio Servizi elettronici, di telecomunicazione e di teleradiodiffusione Novità IVA (direttiva 2017/2455/UE)

") Circolare n. 9 del 14 Febbraio 2019 Servizi elettronici, di telecomunicazione e di teleradiodiffusione Novità IVA (direttiva 2017/2455/UE) 1 PREMESSA Con effetti a decorrere dall 1.1.2019, la direttiva

Circolare n. 9 del 14 Febbraio 2019 Servizi elettronici, di telecomunicazione e di teleradiodiffusione Novità IVA (direttiva 2017/2455/UE) 1 PREMESSA Con effetti a decorrere dall 1.1.2019, la direttiva

LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE)

") LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE) A cura del dott. Pierluigi Capuano (estratto dall e-book acquistabile all indirizzo http://www.misterfisco.it/ebook/ebook2.asp?testo=11) Introduzione

LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE) A cura del dott. Pierluigi Capuano (estratto dall e-book acquistabile all indirizzo http://www.misterfisco.it/ebook/ebook2.asp?testo=11) Introduzione

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010. Treviso, 15 marzo 2010

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010 Treviso, 15 marzo 2010 OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina Con il DLgs. 11.2.2010 n. 18, pubblicato

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 05/2010 Treviso, 15 marzo 2010 OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina Con il DLgs. 11.2.2010 n. 18, pubblicato

I servizi di telecomunicazione, teleradiodiffusione e i servizi resi tramite mezzi elettronici trovano puntuale disciplina:

Nuova disciplina dell ecommerce Studio Ingrosso Dottore Commercialista Consulente del Lavoro Re Nuova disciplina dell ecommerce Dal 1 gennaio 2015 entrano in vigore anche in Italia le disposizioni dell

Nuova disciplina dell ecommerce Studio Ingrosso Dottore Commercialista Consulente del Lavoro Re Nuova disciplina dell ecommerce Dal 1 gennaio 2015 entrano in vigore anche in Italia le disposizioni dell

Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 37 11.10.2016 4 Brexit: le conseguenze ai fini IVA nelle operazioni tra Italia e Gran Bretagna A cura di Marco Bargagli Categoria: Fiscalità internazionale

Fiscal Approfondimento Il Focus di qualità N. 37 11.10.2016 4 Brexit: le conseguenze ai fini IVA nelle operazioni tra Italia e Gran Bretagna A cura di Marco Bargagli Categoria: Fiscalità internazionale

25 ottobre 2010. Università degli Studi di Cagliari Direzione Finanziaria Settore Fiscale

IVA INTRACOMUNITARIA RIFERIMENTI NORMATIVI D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO

IVA INTRACOMUNITARIA RIFERIMENTI NORMATIVI D.L. 30 Agosto 1993, n. 331 Convertito dalla Legge 29 Ottobre 1993, n. 427 Dlgs. 11 Febbraio 2010, n. 18 G.U. 19 Febbraio 2010, n. 41 25 ottobre 2010 L ACQUISTO

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti COMMERCIO ELETTRONICO DISTINZIONE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti COMMERCIO ELETTRONICO DISTINZIONE

OGGETTO: Territorialità IVA: regole per le prestazioni di servizi dall'

Ai gentili Clienti Loro sedi OGGETTO: Territorialità IVA: regole per le prestazioni di servizi dall'1.01.2013 Il principio generale e speciale Con il recepimento della Direttiva n. 2008/8/CE, c.d. "Direttiva

Ai gentili Clienti Loro sedi OGGETTO: Territorialità IVA: regole per le prestazioni di servizi dall'1.01.2013 Il principio generale e speciale Con il recepimento della Direttiva n. 2008/8/CE, c.d. "Direttiva

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

STUDIO LAMBERTO RAG. DANIELA T.F. 011/7490099 E-MAIL segreteria@studiolamberto.it Informativa per la clientela di studio N. 53 del 03.04.2013 Ai gentili Clienti Loro sedi OGGETTO: Territorialità IVA: regole

STUDIO LAMBERTO RAG. DANIELA T.F. 011/7490099 E-MAIL segreteria@studiolamberto.it Informativa per la clientela di studio N. 53 del 03.04.2013 Ai gentili Clienti Loro sedi OGGETTO: Territorialità IVA: regole

Circolare n Oggetto: Territorialità dei servizi.

Circolare n. 2 2010 Oggetto: Territorialità dei servizi. Con la pubblicazione in Gazzetta Ufficiale del decreto di recepimento delle direttive comunitarie in materia di territorialità delle prestazioni

Circolare n. 2 2010 Oggetto: Territorialità dei servizi. Con la pubblicazione in Gazzetta Ufficiale del decreto di recepimento delle direttive comunitarie in materia di territorialità delle prestazioni

NUOVA TERRITORIALITÀ IVA

Circolare informativa per la clientela n. 7/2010 dell 11 marzo 2010 NUOVA TERRITORIALITÀ IVA In questa Circolare 1. Nuove disposizioni sulla territorialità 2. Territorialità per i servizi «generici» 3.

Circolare informativa per la clientela n. 7/2010 dell 11 marzo 2010 NUOVA TERRITORIALITÀ IVA In questa Circolare 1. Nuove disposizioni sulla territorialità 2. Territorialità per i servizi «generici» 3.

FOCUS FISCALE - LUGLIO/2010 STUDIOIMPRESA FOCUS FISCALE LUGLIO/2010. pagina 1 di 9

STUDIOIMPRESA FOCUS FISCALE LUGLIO/2010 pagina 1 di 9 Territorialità IVA lavorazioni beni mobili: novità 2010 PREMESSA La cd. Direttiva Servizi (n. 2008/8/CE) ha modificato le regole relative al luogo

STUDIOIMPRESA FOCUS FISCALE LUGLIO/2010 pagina 1 di 9 Territorialità IVA lavorazioni beni mobili: novità 2010 PREMESSA La cd. Direttiva Servizi (n. 2008/8/CE) ha modificato le regole relative al luogo

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Contabili Via G. Bovini, Ravenna (RA)

") Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. 0544 501881 Dott. Paolo Mazza Fax 0544 461503 Dott. Gianluca Giardini info@consulentiassociati.ra.it ----------------------------------

Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. 0544 501881 Dott. Paolo Mazza Fax 0544 461503 Dott. Gianluca Giardini info@consulentiassociati.ra.it ----------------------------------

CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N.

INDICE CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N. 217/11 1. Momento di effettuazione dell operazione... pag. 11 Ulteriori novità dal 17/3/2012 (Comunitaria 2010)...

INDICE CAPITOLO PRIMO LE MODIFICHE NORMATIVE INTRODOTTE DAL D.LGS. N. 18/10 E DALLA L. N. 217/11 1. Momento di effettuazione dell operazione... pag. 11 Ulteriori novità dal 17/3/2012 (Comunitaria 2010)...

VAT PACKAGE 2010. Intervento del Dr. Michele Muratori. Firenze 23.2.2010 Arezzo 24.2.2010. michele.muratori@mazars.it

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

VAT PACKAGE 2010 Firenze 23.2.2010 Arezzo 24.2.2010 Intervento del Dr. Michele Muratori michele.muratori@mazars.it LE FONTI NORMATIVE E LE CIRCOLARI Direttiva 2008/8/CE del 12 febbraio 2008 Direttiva 2008/9/CE

OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

Nuovo regime di territorialità al via dal 1º gennaio 2010

IVA in fattura Nuovo regime di territorialità al via dal 1º gennaio 2010 di Marco Bargagli A partire dal 1º gennaio 2010 l ordinamento tributario italiano recepisce importanti novità in materia di imposta

IVA in fattura Nuovo regime di territorialità al via dal 1º gennaio 2010 di Marco Bargagli A partire dal 1º gennaio 2010 l ordinamento tributario italiano recepisce importanti novità in materia di imposta

Le prestazioni di servizi generiche

Luca Bilancini (Dottore Commercialista, Pubblicista, Coordinatore scientifico Map) Le prestazioni di servizi generiche 1 Prestazioni di servizi Natura del servizio: generico o specifico Status del committente:

Luca Bilancini (Dottore Commercialista, Pubblicista, Coordinatore scientifico Map) Le prestazioni di servizi generiche 1 Prestazioni di servizi Natura del servizio: generico o specifico Status del committente:

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI DOTT. ALBERTO BUSCEMA FEBBRAIO 2011 PRESTAZIONI DI SERVIZI GENERICI

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI DOTT. ALBERTO BUSCEMA FEBBRAIO 2011 PRESTAZIONI DI SERVIZI GENERICI

IVA trasmissione telematica dei dati delle operazioni transfrontaliere

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti 1. Il soggetto passivo Iva ed il debitore d imposta E comune nella pratica professionale imbattersi in operazioni

Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti 1. Il soggetto passivo Iva ed il debitore d imposta E comune nella pratica professionale imbattersi in operazioni

NELLE TRIANGOLAZIONI IL CERCHIO SI CHIUDE SEMPRE

Venerdi' 24/03/2006 NELLE TRIANGOLAZIONI IL CERCHIO SI CHIUDE SEMPRE A cura di: AteneoWeb S.r.l. A seconda dei casi, cambiano gli adempimenti relativi all'imposta Il principio della libertà di circolazione

Venerdi' 24/03/2006 NELLE TRIANGOLAZIONI IL CERCHIO SI CHIUDE SEMPRE A cura di: AteneoWeb S.r.l. A seconda dei casi, cambiano gli adempimenti relativi all'imposta Il principio della libertà di circolazione

FOCUS FISCALE - MAGGIO/2010 STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010. pagina 1 di 9

STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010 pagina 1 di 9 Territorialità IVA dei trasporti di beni: novità 2010 PREMESSA La c.d. Direttiva Servizi (2008/8/CE), recepita con D.lgs. 18.02.2010, n. 11, ha modificato

STUDIOIMPRESA FOCUS FISCALE MAGGIO/2010 pagina 1 di 9 Territorialità IVA dei trasporti di beni: novità 2010 PREMESSA La c.d. Direttiva Servizi (2008/8/CE), recepita con D.lgs. 18.02.2010, n. 11, ha modificato

I RAPPORTI CON L ESTERO PRESTAZIONI DI SERVIZI COMMERCIO ELETTRONICO

1 I RAPPORTI CON L ESTERO PRESTAZIONI DI SERVIZI COMMERCIO ELETTRONICO 2 I RAPPORTI CON L ESTERO IVA, VAT, TVA, ETC. NORMATIVA EUROPEA NORMATIVA ITALIANA DPR n. 633/72 PRASSI DOTTRINA GIURISPRUDENZA CONSUETUDINE

1 I RAPPORTI CON L ESTERO PRESTAZIONI DI SERVIZI COMMERCIO ELETTRONICO 2 I RAPPORTI CON L ESTERO IVA, VAT, TVA, ETC. NORMATIVA EUROPEA NORMATIVA ITALIANA DPR n. 633/72 PRASSI DOTTRINA GIURISPRUDENZA CONSUETUDINE

Il pacchetto di riforma dell Iva Prof. Avv. Benedetto Santacroce

Il pacchetto di riforma dell Iva Prof. Avv. Benedetto Santacroce Terni, 18 dicembre 2009 Soggettività passiva Soggetto passivo Per soggetto passivo stabilito nel territorio dello Stato si intende: un soggetto

Il pacchetto di riforma dell Iva Prof. Avv. Benedetto Santacroce Terni, 18 dicembre 2009 Soggettività passiva Soggetto passivo Per soggetto passivo stabilito nel territorio dello Stato si intende: un soggetto

Servizi elettronici, di telecomunicazione e di teleradiodiffusione - Novità IVA (direttiva 2017/2455/UE)

") Verona, 15 Gennaio 2019 CIRCOLARE TEMATICA Servizi elettronici, di telecomunicazione e di teleradiodiffusione - Novità IVA (direttiva 2017/2455/UE) DISCLAIMER: La presente circolare ha il solo scopo di

Verona, 15 Gennaio 2019 CIRCOLARE TEMATICA Servizi elettronici, di telecomunicazione e di teleradiodiffusione - Novità IVA (direttiva 2017/2455/UE) DISCLAIMER: La presente circolare ha il solo scopo di

I contratti di distribuzione Profili fiscali

I contratti di distribuzione Profili fiscali Giorgio Orlandini 25/05/2010 Profili di imposizione diretta I corrispettivi per la distribuzione di beni I corrispettivi in capo all accipiens si qualificano

I contratti di distribuzione Profili fiscali Giorgio Orlandini 25/05/2010 Profili di imposizione diretta I corrispettivi per la distribuzione di beni I corrispettivi in capo all accipiens si qualificano

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ Anche le deroghe sancite dall art. 7 septies operano

ART. 7 - SEPTIES - TERRITORIALITÀ - DISPOSIZIONI RELATIVE A TALUNE PRESTAZIONI DI SERVIZI RESE A NON SOGGETTI PASSIVI STABILITI FUORI DALLA COMUNITÀ Anche le deroghe sancite dall art. 7 septies operano

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 129 27.04.2016 Regime forfettario e cessioni IntraUE Categoria: Regimi speciali Sottocategoria: Regime forfettario A cura di Pasquale Pirone Il

Fiscal News La circolare di aggiornamento professionale N. 129 27.04.2016 Regime forfettario e cessioni IntraUE Categoria: Regimi speciali Sottocategoria: Regime forfettario A cura di Pasquale Pirone Il

Aspetti IVA dell e-commerce diretto e indiretto. Mario Spera Antonio Orlandi-Contucci Francesco Spaziante Nicoletta Mazzitelli Roma, 12/03/2018 1

Aspetti IVA dell e-commerce diretto e indiretto Mario Spera Antonio Orlandi-Contucci Francesco Spaziante Nicoletta Mazzitelli Roma, 12/03/2018 1 Nozione di «Commercio elettronico indiretto»: Compravendite

Aspetti IVA dell e-commerce diretto e indiretto Mario Spera Antonio Orlandi-Contucci Francesco Spaziante Nicoletta Mazzitelli Roma, 12/03/2018 1 Nozione di «Commercio elettronico indiretto»: Compravendite

IVA nel commercio elettronico

IVA nel commercio elettronico A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino - 20 novembre 2015 Commercio elettronico Il commercio elettronico consiste nello svolgimento di attività

IVA nel commercio elettronico A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino - 20 novembre 2015 Commercio elettronico Il commercio elettronico consiste nello svolgimento di attività

Fisco & Nautica. Nauticsud ^ edizione Mostra d oltremare di Napoli. Daniela Barbato Dottore Commercialista 11 febbraio 2019

Fisco & Nautica Nauticsud 2019 46^ edizione Mostra d oltremare di Napoli Daniela Barbato Dottore Commercialista 11 febbraio 2019 1 Presupposti soggettivi, oggettivi e territoriali dell Iva nell ambito

Fisco & Nautica Nauticsud 2019 46^ edizione Mostra d oltremare di Napoli Daniela Barbato Dottore Commercialista 11 febbraio 2019 1 Presupposti soggettivi, oggettivi e territoriali dell Iva nell ambito

Oggetto: LA NUOVA FATTURA UE DAL 2013

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Iva 2010: il luogo delle prestazioni di servizi

Regola generale nei rapporti tra soggetti passivi (b to b): PAESE DEL COMMITTENTE Si considerano pertanto territoriali le prestazioni rese asoggetti passivi stabiliti in Italia Regola generale nei rapporti

Regola generale nei rapporti tra soggetti passivi (b to b): PAESE DEL COMMITTENTE Si considerano pertanto territoriali le prestazioni rese asoggetti passivi stabiliti in Italia Regola generale nei rapporti

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini Agenda L Università soggetto passivo d imposta per le attività svolte nell ambito dell attività commerciale, compresi gli acquisti di beni

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini Agenda L Università soggetto passivo d imposta per le attività svolte nell ambito dell attività commerciale, compresi gli acquisti di beni

L IVA nelle operazioni con l estero. A.I. Cremona, 20 gennaio 2011

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

La territorialità. Dott. Alessandro Fedeli

La territorialità Dott. Alessandro Fedeli L IVA Imposta introdotta in Italia con il D.P.R. 633/72 Disciplina armonizzata a livello comunitario (non le aliquote, ma solo funzionamento), a differenza della

La territorialità Dott. Alessandro Fedeli L IVA Imposta introdotta in Italia con il D.P.R. 633/72 Disciplina armonizzata a livello comunitario (non le aliquote, ma solo funzionamento), a differenza della

INDICE. Sezione Prima - CONCETTI GENERALI

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

Chiccoli & Landini. Professionisti Associati AL VIA LE NUOVE REGOLE IVA SULLA TASSAZIONE DEI SERVIZI NEI RAPPORTI CON L ESTERO

Ai sigg, Clienti LL.SS AL VIA LE NUOVE REGOLE IVA SULLA TASSAZIONE DEI SERVIZI NEI RAPPORTI CON L ESTERO Si applicano dal 1 gennaio 2010 le nuove regole introdotte dalla n.8/08 (c.d. Servizi ) in tema

Ai sigg, Clienti LL.SS AL VIA LE NUOVE REGOLE IVA SULLA TASSAZIONE DEI SERVIZI NEI RAPPORTI CON L ESTERO Si applicano dal 1 gennaio 2010 le nuove regole introdotte dalla n.8/08 (c.d. Servizi ) in tema

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 11 del 5 marzo 2010 Territorialità IVA - Recepimento

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 11 del 5 marzo 2010 Territorialità IVA - Recepimento

Fiscal Approfondimento Il Focus di qualità

Fiscal Approfondimento Il Focus di qualità N. 47 22.12.2015 Il commercio elettronico tra vecchie e nuove regole Categoria: IVA Sottocategoria: Aliquote I recenti dati diffusi dal MEF dimostrano inequivocabilmente

Fiscal Approfondimento Il Focus di qualità N. 47 22.12.2015 Il commercio elettronico tra vecchie e nuove regole Categoria: IVA Sottocategoria: Aliquote I recenti dati diffusi dal MEF dimostrano inequivocabilmente

Iva internazionale. 15 settembre Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS

Il regime MOSS") Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

STUDIO TRIBUTARIO E DEL LAVORO COMMERCIALISTI - REVISORI CONTABILI - CONSULENTI DEL LAVORO

STUDIO TRIBUTARIO E DEL LAVORO COMMERCIALISTI - REVISORI CONTABILI - CONSULENTI DEL LAVORO Ai gentili Clienti Loro sedi LETTERA FISCALE GENNAIO 2010 Supplemento NOVITA IVA 2010 Pagina Le nuove disposizioni

STUDIO TRIBUTARIO E DEL LAVORO COMMERCIALISTI - REVISORI CONTABILI - CONSULENTI DEL LAVORO Ai gentili Clienti Loro sedi LETTERA FISCALE GENNAIO 2010 Supplemento NOVITA IVA 2010 Pagina Le nuove disposizioni

CIRCOLARE n. 2/2013. Le novità IVA per le operazioni effettuate dal 1 gennaio 2013

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

Prof. Avv. Benedetto Santacroce. Genova, 2 dicembre 2009

Il pacchetto di riforma dell Iva Prof. Avv. Benedetto Santacroce Genova, 2 dicembre 2009 Generalità Santacroce-Procida-Fruscione 3 Normativa Dir. 2008/8/CE del Consiglio del 12 febbraio 2008 ( direttiva

Il pacchetto di riforma dell Iva Prof. Avv. Benedetto Santacroce Genova, 2 dicembre 2009 Generalità Santacroce-Procida-Fruscione 3 Normativa Dir. 2008/8/CE del Consiglio del 12 febbraio 2008 ( direttiva

OGGETTO: PRESTAZIONI DI SERVIZI INTRACOMUNITARIE. Nuova normativa.

OGGETTO: PRESTAZIONI DI SERVIZI INTRACOMUNITARIE. Nuova normativa. Vogliamo premettere che quando si parla di territorialità dell Iva ci si introduce nei meandri di una delle materie fiscali più intricate

OGGETTO: PRESTAZIONI DI SERVIZI INTRACOMUNITARIE. Nuova normativa. Vogliamo premettere che quando si parla di territorialità dell Iva ci si introduce nei meandri di una delle materie fiscali più intricate

Come cambiano le regole Iva per gli agenti: casi pratici a cura di Michele Avesani

Il Punto sull Iva Come cambiano le regole Iva per gli agenti: casi pratici a cura di Michele Avesani Premessa La Direttiva n.8/08, ovvero la c.d. Direttiva Servizi, recepita nel Decreto Legislativo approvato

Il Punto sull Iva Come cambiano le regole Iva per gli agenti: casi pratici a cura di Michele Avesani Premessa La Direttiva n.8/08, ovvero la c.d. Direttiva Servizi, recepita nel Decreto Legislativo approvato

Aspetti IVA dell e-commerce diretto e indiretto

Aspetti IVA dell e-commerce diretto e indiretto E-commerce diretto disciplina attuale Mario Spera Componente della Commissione IVA ODCEC Roma Roma 12 marzo 2018 TTE - TBE Prestazioni di servizi di Telecomunicazione,

Aspetti IVA dell e-commerce diretto e indiretto E-commerce diretto disciplina attuale Mario Spera Componente della Commissione IVA ODCEC Roma Roma 12 marzo 2018 TTE - TBE Prestazioni di servizi di Telecomunicazione,

LE MODIFICHE ALLA TERRITORIALITÀ IVA DEI SERVIZI DI LOCAZIONE E NOLEGGIO DI MEZZI DI TRASPORTO

LE MODIFICHE ALLA TERRITORIALITÀ IVA DEI SERVIZI DI LOCAZIONE E NOLEGGIO DI MEZZI DI TRASPORTO ABSTRACT Con effetto dal 1.1.2013 è modificata la territorialità IVA delle prestazioni di locazione e noleggio

LE MODIFICHE ALLA TERRITORIALITÀ IVA DEI SERVIZI DI LOCAZIONE E NOLEGGIO DI MEZZI DI TRASPORTO ABSTRACT Con effetto dal 1.1.2013 è modificata la territorialità IVA delle prestazioni di locazione e noleggio

Le Operazioni. Roberto Politi - 17 dicembre 2013

Le Operazioni Intraco omunitarie Roberto Politi - 17 dicembre 2013 Le Cessioni Intracomunitarie - Cessioni di beni a titolo oneroso - Effettiva movimentazione dei beni tra due Stati Membri - Trasferimento

Le Operazioni Intraco omunitarie Roberto Politi - 17 dicembre 2013 Le Cessioni Intracomunitarie - Cessioni di beni a titolo oneroso - Effettiva movimentazione dei beni tra due Stati Membri - Trasferimento

Le nuove regole di territorialità IVA per le prestazioni di servizi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 11 10 MAGGIO 2010 Le nuove regole di territorialità IVA per le prestazioni di servizi Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 11 10 MAGGIO 2010 Le nuove regole di territorialità IVA per le prestazioni di servizi Copyright

E-COMMERCE DEFINIZIONE 3. SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

Studio Corbella. dottori commercialisti associati. Monza, lì 17 febbraio 2010 Circolare n. 03/2010

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

Anno 2012 N.RF215. La Nuova Redazione Fiscale COMMERCIO ELETTRONICO DIRETTO E INDIRETTO - ASPETTI IVA

Anno 2012 N.RF215 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO COMMERCIO ELETTRONICO DIRETTO E INDIRETTO - ASPETTI IVA RIFERIMENTI ART. 7-TER, SEXIES E SEPTIES; ART.

Anno 2012 N.RF215 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO COMMERCIO ELETTRONICO DIRETTO E INDIRETTO - ASPETTI IVA RIFERIMENTI ART. 7-TER, SEXIES E SEPTIES; ART.

CIRCOLARE SOMMARIO: A) REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI

REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI") 1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

Il nuovo regime obbligherà pertanto il soggetto erogatore di Servizi Digitali:

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 31/12/2014 Circolare n. 07/2014 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 31/12/2014 Circolare n. 07/2014 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

Circolare n. 4. Indice

Circolare n. 4 La nuova territorialità Iva Recepimento delle direttive 2008/8, 2008/9 e 2008/117: novità Iva (D.Lgs. in corso di pubblicazione in G.U. e C.M. 31.12.2009, n. 58/E) Indice 1 Premessa...2

Circolare n. 4 La nuova territorialità Iva Recepimento delle direttive 2008/8, 2008/9 e 2008/117: novità Iva (D.Lgs. in corso di pubblicazione in G.U. e C.M. 31.12.2009, n. 58/E) Indice 1 Premessa...2

Rappresentante fiscale ed identificazione diretta

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Circolare n. 13 del 18 novembre 2014 Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti

Circolare n. 13 del 18 novembre 2014 Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti Indice 1. Il soggetto passivo Iva ed il debitore di imposta 2. Definizione

Circolare n. 13 del 18 novembre 2014 Operazioni IVA: rapporti con stabili organizzazioni, rappresentante IVA e identificati diretti Indice 1. Il soggetto passivo Iva ed il debitore di imposta 2. Definizione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

COMMERCIO ELETTRONICO E FISCALITÀ INDIRETTA

COMMERCIO ELETTRONICO E FISCALITÀ INDIRETTA LA FISCALITÀ INDIRETTA COMMERCIO ELETTRONICO distinzione in base ai soggetti operanti nel sistema B2B IB B2C C2C Sono coinvolti esclusivamente i soggetti imprenditori

COMMERCIO ELETTRONICO E FISCALITÀ INDIRETTA LA FISCALITÀ INDIRETTA COMMERCIO ELETTRONICO distinzione in base ai soggetti operanti nel sistema B2B IB B2C C2C Sono coinvolti esclusivamente i soggetti imprenditori

La c.d. Direttiva. servizi. Direttiva 2008/8/Ce, 12 febbraio Avv. Caterina Corrado Oliva - Studio Uckmar -

La c.d. Direttiva servizi Direttiva 2008/8/Ce, 12 febbraio 2008 Avv. Caterina Corrado Oliva - Studio Uckmar - c.oliva @uckmar.com Innovazioni della direttiva 2008/8 CE sul luogo di prestazione di servizi

La c.d. Direttiva servizi Direttiva 2008/8/Ce, 12 febbraio 2008 Avv. Caterina Corrado Oliva - Studio Uckmar - c.oliva @uckmar.com Innovazioni della direttiva 2008/8 CE sul luogo di prestazione di servizi

Anno 2013 N.RF022. La Nuova Redazione Fiscale FATTURAZIONE DELLE OPERAZIONI UE ED EXTRAUE

Anno 2013 N.RF022 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO FATTURAZIONE DELLE UE ED EXTRAUE RIFERIMENTI ARTT. 21 C.6-BIS E 20 C. 1 DPR 633/72; ART.6 C. 2 DLGS 471/97;

Anno 2013 N.RF022 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO FATTURAZIONE DELLE UE ED EXTRAUE RIFERIMENTI ARTT. 21 C.6-BIS E 20 C. 1 DPR 633/72; ART.6 C. 2 DLGS 471/97;

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA QUESTIONI CONTROVERSE E POSSIBILI SOLUZIONI Confindustria Genova - Lunedì 15 marzo 2010 1 D: Per le operazioni effettuate in Italia da soggetti non residenti

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA QUESTIONI CONTROVERSE E POSSIBILI SOLUZIONI Confindustria Genova - Lunedì 15 marzo 2010 1 D: Per le operazioni effettuate in Italia da soggetti non residenti

P. Centore & Associati Genova Milano Roma

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

Autore: Visconti Gianfranco In: Diritto tributario

Il regime iva per i servizi prestati tramite mezzi elettronici (e-commerce di servizi) ai consumatori: il decreto legislativo n 273 del 2003 e la riforma intervenuta col decreto legislativo n 18 del 2010

Il regime iva per i servizi prestati tramite mezzi elettronici (e-commerce di servizi) ai consumatori: il decreto legislativo n 273 del 2003 e la riforma intervenuta col decreto legislativo n 18 del 2010

Torino, lì 8 marzo Circolare n. 8/2010. OGGETTO: Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina PREMESSA

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 8 marzo 2010 Circolare n. 8/2010 OGGETTO: Territorialità IVA - Recepimento

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 8 marzo 2010 Circolare n. 8/2010 OGGETTO: Territorialità IVA - Recepimento

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

Page 1/5

IVA Territorialità dei servizi Iva: qualità del committente di Sandro Cerato La tematica relativa all individuazione della soggettività passiva ai fini Iva per l applicazione delle disposizioni territoriali,

IVA Territorialità dei servizi Iva: qualità del committente di Sandro Cerato La tematica relativa all individuazione della soggettività passiva ai fini Iva per l applicazione delle disposizioni territoriali,

La stabile organizzazione

La stabile organizzazione Dott. Alberto Perani Brescia, 19 marzo 2019 La stabile organizzazione E un elaborazione del diritto tributario svincolata da altri istituti di matrice civilistica Quindi la definizione

La stabile organizzazione Dott. Alberto Perani Brescia, 19 marzo 2019 La stabile organizzazione E un elaborazione del diritto tributario svincolata da altri istituti di matrice civilistica Quindi la definizione

IVA E INTRASTAT 2010: PRIMI CHIARIMENTI DALL AGENZIA DELLE ENTRATE

Circolare N. 23 Area: TAX & LAW Periodico plurisettimanale 26 marzo 2010 IVA E INTRASTAT 2010: PRIMI CHIARIMENTI DALL AGENZIA DELLE ENTRATE Le regole concernenti la territorialità delle prestazioni di

Circolare N. 23 Area: TAX & LAW Periodico plurisettimanale 26 marzo 2010 IVA E INTRASTAT 2010: PRIMI CHIARIMENTI DALL AGENZIA DELLE ENTRATE Le regole concernenti la territorialità delle prestazioni di

ASPETTI IVA BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE FABIO ONEGLIA S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE ASPETTI IVA FABIO ONEGLIA 26 LUGLIO 2016, C.SO EUROPA 11, MILANO Indice Beni 3 Acquisti intra UE Importazioni 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE ASPETTI IVA FABIO ONEGLIA 26 LUGLIO 2016, C.SO EUROPA 11, MILANO Indice Beni 3 Acquisti intra UE Importazioni 3

STUDIO NEGRI E ASSOCIATI

Sommario COMUNICAZIONI IVA ( ELENCO CLIENTI E ) SUPERIORI A 3.000 EURO: I NUOVI ADEMPIMENTI... 2 LE OPERAZIONI SUPERIORI A 3.000 EURO... 2 SOGGETTI OBBLIGATI ALLA COMUNICAZIONE TELEMATICA... 2 OPERAZIONI

Sommario COMUNICAZIONI IVA ( ELENCO CLIENTI E ) SUPERIORI A 3.000 EURO: I NUOVI ADEMPIMENTI... 2 LE OPERAZIONI SUPERIORI A 3.000 EURO... 2 SOGGETTI OBBLIGATI ALLA COMUNICAZIONE TELEMATICA... 2 OPERAZIONI

VAT PACKAGE 2010: prime riflessioni sui principali aspetti teorici ed applicativi. Roma - 23 Febbraio 2010

1 VAT PACKAGE 2010: prime riflessioni sui principali aspetti teorici ed applicativi Roma - 23 Febbraio 2010 2 AGENDA Il mutato quadro normativo ed interpretativo Le nuove regole sulla territorialità dei

1 VAT PACKAGE 2010: prime riflessioni sui principali aspetti teorici ed applicativi Roma - 23 Febbraio 2010 2 AGENDA Il mutato quadro normativo ed interpretativo Le nuove regole sulla territorialità dei

Digital economy: Le principali novità fiscali in ambito IVA

Digital economy: Le principali novità fiscali in ambito IVA Dott. Alberto Perani Napoli, 17 maggio 2019 LA DIGITAL ECONOMY tre dimensioni specifiche: Le piattaforme multiparti Il servizio reso dalle piattaforme

Digital economy: Le principali novità fiscali in ambito IVA Dott. Alberto Perani Napoli, 17 maggio 2019 LA DIGITAL ECONOMY tre dimensioni specifiche: Le piattaforme multiparti Il servizio reso dalle piattaforme

OGGETTO: Attuazione Direttive comunitarie IVA - modifiche alla territorialità delle prestazioni di servizi

CIRCOLARE n. 199 fiavet federazione italiana associazioni imprese viaggi e turismo Roma, 23 dicembre 2009 Rif. PF OGGETTO: Attuazione Direttive comunitarie IVA - modifiche alla territorialità delle prestazioni

CIRCOLARE n. 199 fiavet federazione italiana associazioni imprese viaggi e turismo Roma, 23 dicembre 2009 Rif. PF OGGETTO: Attuazione Direttive comunitarie IVA - modifiche alla territorialità delle prestazioni

ESTEROMETRO CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI. Relatore: Simone Del Nevo Studio Del Nevo

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

INDICE. Circolare n. 9. del 17 marzo Territorialità IVA - Recepimento della normativa comunitaria - Nuova disciplina

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 17 marzo 2010 Territorialità IVA - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 17 marzo 2010 Territorialità IVA - Recepimento

I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente

Il Punto sull Iva I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente Premessa: le nuove norme e il periodo transitorio Il Decreto Legislativo

Il Punto sull Iva I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente Premessa: le nuove norme e il periodo transitorio Il Decreto Legislativo

Gli aspetti fiscali nel commercio elettronico

Gli aspetti fiscali nel commercio elettronico Relatore do4. Paolo Dragone Verona, 02 luglio 2014 0 Tipologie e classificazioni Il commercio elettronico (e-commerce) può prevedere la cessione di beni materiali

Gli aspetti fiscali nel commercio elettronico Relatore do4. Paolo Dragone Verona, 02 luglio 2014 0 Tipologie e classificazioni Il commercio elettronico (e-commerce) può prevedere la cessione di beni materiali

SERVIZI A E DA SOGGETTI NON RESIDENTI

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale

IVA Estero. Giovedì 06 Aprile MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI. 08:45 Registrazione dei Partecipanti. 09:15 Apertura dei Lavori

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

Scritto da Maurizio D'Amato Venerdì 04 Febbraio :45 - Ultimo aggiornamento Venerdì 04 Febbraio :05

Sino al 31.12.2009, i casi di applicazione del Reverse Charge erano limitati a: a) cessioni di oro industriale, nonché,previa opzione per il regime di imponibilità iva, cessioni di oro da investimento

Sino al 31.12.2009, i casi di applicazione del Reverse Charge erano limitati a: a) cessioni di oro industriale, nonché,previa opzione per il regime di imponibilità iva, cessioni di oro da investimento