Il sistema informativo aziendale

|

|

|

- Cinzia Dolce

- 8 anni fa

- Visualizzazioni

Transcript

1 Albez edutainment production Il sistema informativo aziendale III classe ITC 1

2 Alla fine di questo modulo sarai in grado di: conoscere funzioni, obiettivi e struttura del sistema informativo aziendale; conoscere la classificazione delle rilevazioni; conoscere la definizione di conto; conoscere le regole di registrazione nel conto. 2

3 Evoluzione dei sistemi produttivi Labour intensive Capital intensive Information intensive Secolo XVIII XIX Secolo XIX XX Secolo XX -XXI 3

4 Funzioni del sistema informativo aziendale (SIA) Compito del SIA di qualunque impresa è produrre, elaborare, gestire e rendere disponibili informazioni fondamentali per le scelte strategiche dell azienda Dati (input) selezionati aggregati elaborati (output) informazioni 4

selezionati aggregati elaborati (output)")

5 Una definizione SIA L insieme dei mezzi, delle procedure, degli strumenti e degli uomini che, oltre a consentire la raccolta dei dati e la loro trasformazione in informazioni, sono anche preposti all elaborazione e alla gestione di queste ultime 5

6 Obiettivi del SIA Fornire informazioni Di supporto per le decisioni All esterno sulla gestione Memorizzare Le operazioni di gestione Consentire Il controllo sui risultati della gestione 6

7 Condizioni di efficacia del SIA Fornire tutte le informazioni richieste Garantire che tutte le informazioni siano disponibili Assicurare la tempestività delle informazioni 7

8 Il sistema informatico E un SI che si avvale dell ausilio di un sistema elettronico di elaborazione e movimentazione delle informazioni Produzione e gestione di notevoli quantità di dati e informazioni Vantaggi Riduzione errori umani Elaborare e smistare le informazioni ovunque siano richieste e con tempestività Raccolta di significative quantità di dati e informazioni Fine ultimo: ottimizzare gestione informazioni per scopi decisionali 8

9 Struttura sistema informatico Sottosistema deldebito Sottosistema finanziario Sottosistema del credito Sistema informatico Sottosistema del magazzino Sottosistema dei cespiti Sottosistema del personale 9

10 Struttura SI integrato Sottosistema deldebito Sottosistema finanziario Sottosistema del credito Sistema informatico Sottosistema del magazzino Sottosistema dei cespiti Sottosistema del personale 10

11 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna ed esterna Sottosistema Non contabile elabora e gestisce di informazioni riguardanti l azienda e il mercato, Indispensabili per gli organi direttivi aziendali 11

12 Struttura sottosistema contabile Piani e budget Contabilità analiticogestionale Contabilità generale Contabilità sezionali Scritture elementari Documenti originari 12

13 Struttura sottosistema non contabile Sottosistema Non contabile Statistiche Previsioni di Andamenti futuri Simulazione scenari Analisi di mercato Reporting 13

14 La rilevazione La rilevazione (o registrazione, o scrittura) consiste nella rappresentazione, mediante tecniche appropriate, dei dati che emergono dalle operazioni aziendali. Essa permette di: Rappresentare i dati relativi all attività svolta in modo che costituiscano una fonte di informazione per i terzi e un valido strumento per la scelta delle strategie aziendali da parte degli organi decisionali aziendali; Verificare il raggiungimento degli obiettivi prefissati e individuare, in caso contrario, le cause che hanno portato al mancato o parziale conseguimento. Punto di partenza della rilevazione sono i dati che emergono dai documenti originari, la cui compilazione avviene nel momento in cui le operazioni hanno inizio. 14

15 Esempio di rilevazione nella scheda del partitario dei fornitori 15

16 I documenti originari Hanno la funzione di attestare le operazioni di gestione esterna e interna in modo da renderne possibile la registrazione, che in alcuni casi è obbligatoria e in altri facoltativa. Documenti di prova: comprovano le operazione di gestione esterna e possono essere emessi dall azienda oppure da terzi. Tipologia Documenti di autorizzazione: permettono il compiersi di determinate operazioni all interno dell azienda. Documenti di controllo: costituiscono memoria interna per la ricostruzione delle operazioni aziendali e per esercitare controlli sul corretto svolgimento di determinate operazioni. 16

17 Esempio di documento di prova 17

18 Classificazione delle rilevazioni Ogni rilevazione è caratterizzata da: Un oggetto di analisi Un metodo di rilevazione Una finalità informativa Esempio L inventario di magazzino è la rilevazione che ha come oggetto le scorte di merci dell azienda, come metodo la ricognizione di fatto delle scorte (recandosi nel magazzino dove sono conservate), e come finalità la conoscenza della quantità di merci non utilizzate (vendute). 18

, e come finalità la conoscenza della quantità di merci non utilizzate")

19 In base al grado di elaborazione Scritture elementari: riguardano operazioni interne ed esterne. Hanno la funzione di: fornire informazioni dettagliate e approfondite su oggetti circoscritti o elementi particolari della gestione (es.:libro cassa, scadenziario cambiali passive, ecc.); servire da indispensabile supporto per l elaborazione di altre scritture (es.: prima nota). Scritture sezionali: sono coordinate tra loro in modo da costituire veri e propri sistemi di scritture analitiche relativi ad elementi del patrimonio e a funzioni o settori aziendali (es.: contabilità IVA, di magazzino, contabilità delle banche, ecc.) Scritture complesse: insieme coordinato di rilevazioni che, grazie all utilizzo dei dati provenienti dalle scritture elementari, consentono di giungere alla determinazione di oggetti complessi, cioè la gestione nella sua interezza (patrimonio di funzionamento e reddito d esercizio). Ad esempio il libro giornale consente di disporre dei dati per la determinazione del reddito d esercizio e del patrimonio di funzionamento. 19

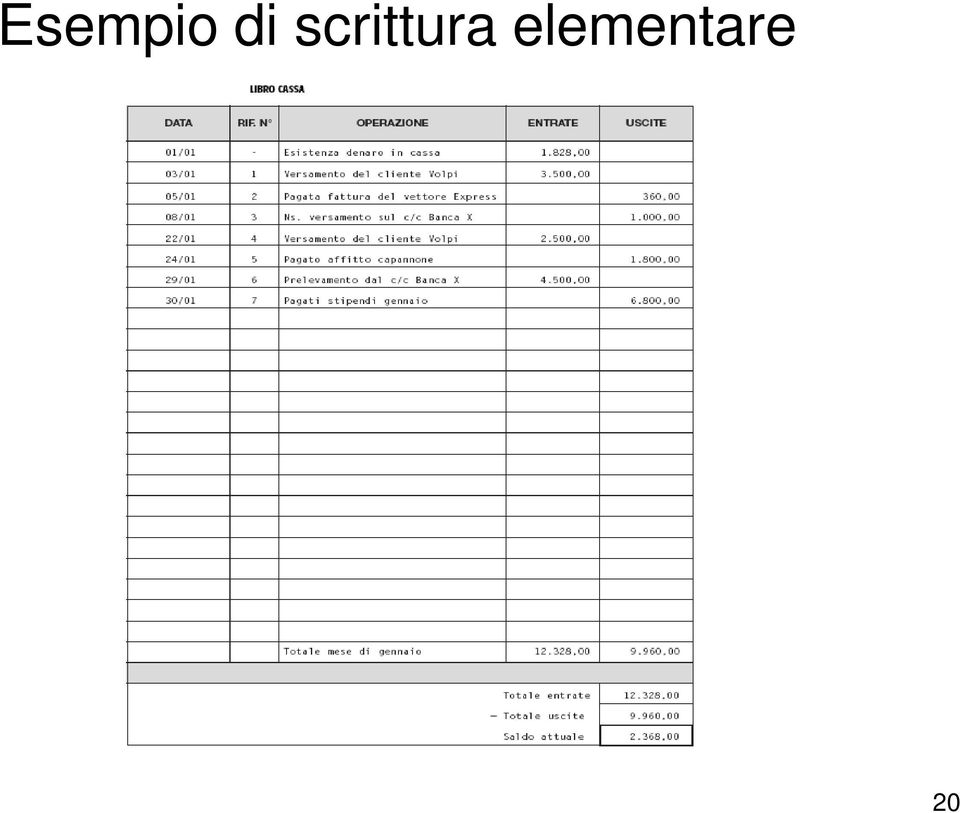

20 Esempio di scrittura elementare 20

21 Esempio di scrittura sezionale 21

22 Esempio di scritture complesse 31 FATTURE DA EMETTERE vendite da fatturare ,00 / PRODOTTI FINITI C/VENDITE vendite da fatturare ,00 / IVA A DEBITO vendite da fatturare 3 800,00 / FONDO RISCHI SU CREDITI stralciati crediti inesigibili 3 100,00 / CREDITI INSOLUTI stralciati crediti inesigibili 3 100,00 /

23 In base all ordine logico delle rilevazioni Scritture cronologiche: le operazioni vengono registrate in ordine di data. Es.: libro giornale e libro di magazzino. Scritture sistematiche: rilevano le operazioni in base all oggetto a cui si riferiscono. In base all obbligatorietà In base allo strumento di rilevazione Scritture obbligatorie Scritture facoltative Scritture contabili: utilizzano il conto come strumento di rilevazione. Scritture extracontabili: non utilizzano i conto e possono assumere forme differenti come tabelle, grafici, ecc. 23

24 Il conto Insieme di scritture omogenee relative ad un determinato oggetto Insieme di scritture = nel conto vengono iscritti il valore iniziale e le relative variazioni di valore prodotte dalle operazioni aziendali, secondo ben precise regole di registrazione. Omogenee = si riferiscono allo stesso oggetto e sono espresse con la stessa unità di misura 24

25 Forma del conto DARE oggetto del conto AVERE 25

26 Terminologia Intestare un conto = attribuire una denominazione e un codice Accendere o aprire un conto = annotare la prima registrazione nel prospetto grafico Tenere un conto = rilevare in modo continuativo tutte le scritture che lo riguardano Addebitare un conto = rilevare un valore ouna quantità nella sezione sinistra (Dare) Accreditare un conto = rilevare un valore o una quantità nella sezione destra (Avere) Spegnere o chiudere un conto = calcolare il saldo e far bilanciare le sezioni Dare e Avere 26

27 Intestare un conto.. DARE Denaro in cassa AVERE 27

28 Accendere un conto.. DARE Denaro in cassa AVERE 1/1/04 Saldo iniziale 5.000,00 28

29 Tenere un conto. DARE Denaro in cassa AVERE 1/1/04 Saldo iniziale 5.000,00 10/01/04 riscossa fatt. n ,00 25/01/04 prelev. dalla banca 1.500,00 05/01/01 pagam. in contanti fatt. n ,00 20/01/04 pagam. Bolletta ENEL n ,00 29/01/04 saldata fatt. n ,00 29

30 Addebitare un conto. DARE Denaro in cassa AVERE 1/1/04 Saldo iniziale 5.000,00 10/01/04 riscossa fatt. n ,00 25/01/04 prelev. dalla banca 1.500,00 30

31 Accreditare un conto. DARE Denaro in cassa AVERE 05/01/01 pagam. in contanti fatt. n ,00 20/01/04 pagam. Bolletta ENEL n ,00 29/01/04 saldata fatt. n ,00 31

32 Chiudere un conto DARE Denaro in cassa AVERE 1/1/04 Saldo iniziale 5.000,00 10/01/04 riscossa fatt. n ,00 25/01/04 prelev. dalla banca 1.500, ,00 05/01/01 pagam. in contanti fatt. n ,00 20/01/04 pagam. Bolletta ENEL n ,00 29/01/04 saldata fatt. n , , , ,00 saldo Totale dare = Totale avere bilanciamento 32

33 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi alla cassa: denaro, assegni, valori bollati Entrate (o Dare) Variazioni finanziarie attive Consistenza iniziale Entrate di denaro Uscite (o Avere) Variazioni finanziarie passive Uscite di denaro Consistenza finale (saldo) 33

34 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi ai crediti: crediti v/clienti, cambiali attive Dare Variazioni finanziarie attive Crediti iniziali aumenti di crediti Avere Variazioni finanziarie passive Diminuzioni di crediti Crediti finali (saldo) 34

35 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi ai debiti: debiti v/fornitori, cambiali passive Dare Variazioni finanziarie attive Diminuzioni di debiti Debiti finali (saldo) Avere Variazioni finanziarie passive Debiti iniziali Aumenti di debiti 35

36 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi ai costi: merci c/acquisti, salari e stipendi, fitti passivi, ecc. Dare Avere Variazioni economiche negative Costi pluriennali Costi ordinari d esercizio Costi straordinari di esercizio Costi sospesi dal precedente esercizio 36

37 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi ai ricavi: merci c/vendite, interessi attivi, ecc. Dare Avere Variazioni economiche positive Ricavi pluriennali Ricavi ordinari d esercizio Ricavi straordinari d esercizio Ricavi sospesi dal precedente esercizio 37

38 Regole di registrazione IMPORTANTE: le regole di registrazione nei conti variano a seconda dell oggetto Conti accesi alle rettifiche di costi Dare Avere Variazioni finanziarie positive Rettifiche a costi ordinari d esercizio Conti accesi alle rettifiche di ricavi Dare Variazioni economiche negative *rettifiche a ricavi ordinari d esercizio Avere 38

La contabilità generale

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

IL CONTO (1 ) + cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti

+ cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti") IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

Il sistema informativo contabile. Prof.Sartirana

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale è la capacità di saper RICONOSCERE i CONTI FINANZIARI dai CONTI

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale è la capacità di saper RICONOSCERE i CONTI FINANZIARI dai CONTI

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA

ATTIVITÀ DIDATTICHE 1 Prova di verifica PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA di Mariaersilia LISI RICATTI Materie: Economia aziendale (Classe 3 a Istituto Tecnico, 3 a Istituto Professionale)

ATTIVITÀ DIDATTICHE 1 Prova di verifica PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA di Mariaersilia LISI RICATTI Materie: Economia aziendale (Classe 3 a Istituto Tecnico, 3 a Istituto Professionale)

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Le contabilità sezionali. Prof. Sartirana

Le contabilità sezionali Prof. Sartirana Le contabilità delle disponibilità liquide Contabilità della cassa Contabilità dei conti correnti bancari Contabilità dei conti correnti postali Per gestire la

Le contabilità sezionali Prof. Sartirana Le contabilità delle disponibilità liquide Contabilità della cassa Contabilità dei conti correnti bancari Contabilità dei conti correnti postali Per gestire la

7. La costituzione d impresa e le principali operazioni di gestione

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

CHIUSURA GENERALE DEI CONTI

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Le rimanenze finali. Nella prima fase si rileverà il costo sospeso nell apposito conto Merci 31.12.2001. Merci a Merci c/rimanenze finali

Le rimanenze finali Durante l esercizio le imprese sostengono costi relativi a: l acquisto di materie prime e merci; la trasformazione delle materie prime in prodotti finiti; la gestione e l immagazzinamento

Le rimanenze finali Durante l esercizio le imprese sostengono costi relativi a: l acquisto di materie prime e merci; la trasformazione delle materie prime in prodotti finiti; la gestione e l immagazzinamento

PRINCIPI DIBASE METODO DELLA PARTITA DOPPIA

PRINCIPI DIBASE METODO DELLA PARTITA DOPPIA CORSO CONTABILITA GENERALE E DEL PERSONALE I.T.C PIAGGIA VIAREGGIO Non si può gestire un azienda e redigere il bilancio senza tenere una contabilità. La contabilitàgenerale

PRINCIPI DIBASE METODO DELLA PARTITA DOPPIA CORSO CONTABILITA GENERALE E DEL PERSONALE I.T.C PIAGGIA VIAREGGIO Non si può gestire un azienda e redigere il bilancio senza tenere una contabilità. La contabilitàgenerale

Lez. 3. I ferri del mestiere. I registri in cui si effettuano le registrazioni. Lez. 3 1

Lez. 3 I ferri del mestiere I registri in cui si effettuano le registrazioni Lez. 3 1 La tecnica di rilevazione Per effettuare le registrazioni contabili occorre disporre di due strumenti: il piano dei

Lez. 3 I ferri del mestiere I registri in cui si effettuano le registrazioni Lez. 3 1 La tecnica di rilevazione Per effettuare le registrazioni contabili occorre disporre di due strumenti: il piano dei

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito

Il conto Il metodo della partita doppia Il sistema del reddito") La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito 1 Approfondiamo la Contabilità Generale Essa: raccoglie quel complesso di rilevazioni concernenti i soli fenomeni di gestione

La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito 1 Approfondiamo la Contabilità Generale Essa: raccoglie quel complesso di rilevazioni concernenti i soli fenomeni di gestione

CONTABILITA GENERALE REGOLE PER LE REGISTRAZIONI CONTABILI SCRITTURE DI COSTITUZIONE

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

1. CONTABILITA GENERALE

1. CONTABILITA GENERALE Università degli Studi di Urbino Carlo Bo Facoltà di Economia Sede di Fano Corso di Ragioneria Generale e Applicata I PARTE APPLICATA CONTABILITA GENERALE 1 Cosa si studia nel Corso

1. CONTABILITA GENERALE Università degli Studi di Urbino Carlo Bo Facoltà di Economia Sede di Fano Corso di Ragioneria Generale e Applicata I PARTE APPLICATA CONTABILITA GENERALE 1 Cosa si studia nel Corso

Introduzione alla contabilità

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Università degli Studi di Urbino Carlo Bo Facoltà di Economia

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

Le vendite e il loro regolamento. Classe III ITC

Le vendite e il loro regolamento Classe III ITC La vendita di merci La vendita di beni e servizi rappresenta un operazione di disinvestimento, per mezzo della quale l impresa recupera i mezzi finanziari

Le vendite e il loro regolamento Classe III ITC La vendita di merci La vendita di beni e servizi rappresenta un operazione di disinvestimento, per mezzo della quale l impresa recupera i mezzi finanziari

LA CONTABILITÀ GENERALE

LA CONTABILITÀ GENERALE OGGETTO: IL SISTEMA DELLE OPERAZIONI DI GESTIONE SCOPO: 1) DETERMINAZIONE PERIODICA CAPITALE DI FUNZIONAMENTO E REDDITO 2) CONTROLLO CONTINUO MOVIMENTI FINANZIARI ED ECONOMICI STRUMENTO:

LA CONTABILITÀ GENERALE OGGETTO: IL SISTEMA DELLE OPERAZIONI DI GESTIONE SCOPO: 1) DETERMINAZIONE PERIODICA CAPITALE DI FUNZIONAMENTO E REDDITO 2) CONTROLLO CONTINUO MOVIMENTI FINANZIARI ED ECONOMICI STRUMENTO:

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2014-2015 CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI MODULO 1. L azienda e la sua organizzazione Unità 1 L azienda, il contesto

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2014-2015 CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI MODULO 1. L azienda e la sua organizzazione Unità 1 L azienda, il contesto

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Libri contabili e scritture. Prof. Luigi Trojano 1

Libri contabili e scritture Prof. Luigi Trojano 1 Agenda 1 I libri e le rilevazioni in partita doppia 2 Imposta sul valore aggiunto 3 Esercizi: acquisti, vendite, liquidazione IVA Prof. Luigi Trojano 2

Libri contabili e scritture Prof. Luigi Trojano 1 Agenda 1 I libri e le rilevazioni in partita doppia 2 Imposta sul valore aggiunto 3 Esercizi: acquisti, vendite, liquidazione IVA Prof. Luigi Trojano 2

2. SISTEMI CONTABILI 3. METODI CONTABILI

2. SISTEMI CONTABILI 10 Parte prima - Teoria I sistemi di rilevazione che si avvalgono di un insieme di conti, tra loro collegati e costituiti in sistema, assumono la denominazione di «sistemi contabili».

2. SISTEMI CONTABILI 10 Parte prima - Teoria I sistemi di rilevazione che si avvalgono di un insieme di conti, tra loro collegati e costituiti in sistema, assumono la denominazione di «sistemi contabili».

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

DOTT. TOMASELLO GIUSEPPE DOTTORE COMMERCIALISTA CONSULENTE DEL LAVORO REVISORE LEGALE

1 CORSO BASE DI CONTABILITA' BILANCIO e DIRITTO TRIBUTARIO 2011 1 MODULO REGOLE BASE DI CONTABILITA DOTT. TOMASELLO GIUSEPPE DOTTORE COMMERCIALISTA CONSULENTE DEL LAVORO REVISORE LEGALE PROGRAMMA La rilevazione

1 CORSO BASE DI CONTABILITA' BILANCIO e DIRITTO TRIBUTARIO 2011 1 MODULO REGOLE BASE DI CONTABILITA DOTT. TOMASELLO GIUSEPPE DOTTORE COMMERCIALISTA CONSULENTE DEL LAVORO REVISORE LEGALE PROGRAMMA La rilevazione

Ragioneria Generale ed Applicata

Ragioneria Generale ed Applicata Corso 00-49 Lezione 1 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena Dip. di Studi Aziendali e Giuridici AA. 2014-15 Sommario La gestione e il

Ragioneria Generale ed Applicata Corso 00-49 Lezione 1 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena Dip. di Studi Aziendali e Giuridici AA. 2014-15 Sommario La gestione e il

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE IL SISTEMA DI VALORI ESPRESSIVI E QUANTIFICATIVI DEI FATTI DI GESTIONE DELLA REALTA AZIENDALE TROVANO UN APPROPRIATA RAPPRESENTAZIONE ATTRAVERSO

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE IL SISTEMA DI VALORI ESPRESSIVI E QUANTIFICATIVI DEI FATTI DI GESTIONE DELLA REALTA AZIENDALE TROVANO UN APPROPRIATA RAPPRESENTAZIONE ATTRAVERSO

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

Esercitazioni di economia aziendale (II modulo)

") Università degli Studi di Pavia Facoltà di Economia Anno Accademico 2012-2013 Esercitazioni di economia aziendale (II modulo) Dario Capittini Economia aziendale - Esercitazioni 1 Il processo di rilevazione

Università degli Studi di Pavia Facoltà di Economia Anno Accademico 2012-2013 Esercitazioni di economia aziendale (II modulo) Dario Capittini Economia aziendale - Esercitazioni 1 Il processo di rilevazione

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2010 / 2011 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 IL SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO I FATTI DI GESTIONE DELLA REALTA AZIENDALE SONO RAPPRESENTATI

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

4.1 La rilevazione delle operazioni di gestione

Dispensa lezione 4 Contabilità Il bilancio d esercizio 4.1 La rilevazione delle operazioni di gestione Abbiamo visto che la gestione di un impresa si compie tramite una serie di operazioni tra loro coordinate.

Dispensa lezione 4 Contabilità Il bilancio d esercizio 4.1 La rilevazione delle operazioni di gestione Abbiamo visto che la gestione di un impresa si compie tramite una serie di operazioni tra loro coordinate.

Scuola di Formazione Avis Triveneto Pordenone 24-25 marzo 2012 CORSO DI CONTABILITA. Roberto Toffolon

Scuola di Formazione Avis Triveneto Pordenone 24-25 marzo 2012 CORSO DI CONTABILITA Roberto Toffolon PREMESSA L annotazione dei fatti gestionali avviene attraverso la contabilità generale che è il sistema

Scuola di Formazione Avis Triveneto Pordenone 24-25 marzo 2012 CORSO DI CONTABILITA Roberto Toffolon PREMESSA L annotazione dei fatti gestionali avviene attraverso la contabilità generale che è il sistema

I sistemi di rilevazione patrimoniale e reddituale a confronto **

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO

PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO") INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

IL FABBISOGNO FINANZIARIO

IL FABBISOGNO FINANZIARIO Gli indicatori dell economicità aziendale sono: - l equilibrio economico dell esercizio (EEE); - l adeguata potenza finanziaria (PF). In particolare, si parla di adeguata potenza

IL FABBISOGNO FINANZIARIO Gli indicatori dell economicità aziendale sono: - l equilibrio economico dell esercizio (EEE); - l adeguata potenza finanziaria (PF). In particolare, si parla di adeguata potenza

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Laboratorio di Economia aziendale

Cognome... Nome... Classe... Data... Laboratorio di Economia aziendale Libro cassa, scheda di c/c bancario, partitario clienti e fornitori Esercitazione di laboratorio con Excel L impresa commerciale all

Cognome... Nome... Classe... Data... Laboratorio di Economia aziendale Libro cassa, scheda di c/c bancario, partitario clienti e fornitori Esercitazione di laboratorio con Excel L impresa commerciale all

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO Es. n. 1 Presentare le parti tabellari delle seguenti fatture: lo/lo ricevuta fattura della ditta Romano

DIRITTO ED ECONOMIA PER L AZIENDA ESERCIZI PER IL CORSO DI RECUPERO ESTIVO CLASSI TERZE LINGUISTICO Es. n. 1 Presentare le parti tabellari delle seguenti fatture: lo/lo ricevuta fattura della ditta Romano

Modulo 3 :La gestione dell impresa :patrimonio e reddito

Istituto Salesiano Sacro Cuore (Napoli Vomero) I.T. Amministrazione Finanza e Marketing Classe III Prof Enzo Sorvino PROGRAMMA DI ECONOMIA AZIENDALE svolto nell anno scolastico 2013/2014 Testo adottato:

Istituto Salesiano Sacro Cuore (Napoli Vomero) I.T. Amministrazione Finanza e Marketing Classe III Prof Enzo Sorvino PROGRAMMA DI ECONOMIA AZIENDALE svolto nell anno scolastico 2013/2014 Testo adottato:

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

Introduzione Azienda ed organizzazione

Introduzione Azienda ed organizzazione 1 L AZIENDA E IL SUO AMBIENTE AZIENDA: sistema aperto che instaura rapporti di input e output con l ambiente esterno, sociale e naturale Condizioni fondamentali per

Introduzione Azienda ed organizzazione 1 L AZIENDA E IL SUO AMBIENTE AZIENDA: sistema aperto che instaura rapporti di input e output con l ambiente esterno, sociale e naturale Condizioni fondamentali per

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

Le rilevazioni contabili

Le rilevazioni contabili Una rilevazione contabile consiste nella raccolta e nella elaborazione dei dati relativi alla gestione, al fine di rappresentarli e interpretarli. Le rilevazioni contabili si concretano

Le rilevazioni contabili Una rilevazione contabile consiste nella raccolta e nella elaborazione dei dati relativi alla gestione, al fine di rappresentarli e interpretarli. Le rilevazioni contabili si concretano

CONTI FINANZIARI. Contanti. Cassa. Assegni Oppure: - cassa sede centrale - cassa negozio 2. C/C BANCARI - Un sottoconto per ciascun c/c.

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

Le operazioni accessorie

Albez edutainment production Le operazioni accessorie III Classe ITC 1 I servizi di riscossione Sono servizi svolti dalla banca per conto dell impresa e riguardano principalmente le disposizioni elettroniche

Albez edutainment production Le operazioni accessorie III Classe ITC 1 I servizi di riscossione Sono servizi svolti dalla banca per conto dell impresa e riguardano principalmente le disposizioni elettroniche

(anno n e anno n+1) Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.

Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.") ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

Operazioni varie di gestione aziendale

Operazioni varie di gestione aziendale di Teresa Tardia Esercitazione di economia aziendale per la classe terza ITC Nel mese di febbraio la ditta GiLuVi, azienda commerciale, ha compiuto le seguenti: 01-feb

Operazioni varie di gestione aziendale di Teresa Tardia Esercitazione di economia aziendale per la classe terza ITC Nel mese di febbraio la ditta GiLuVi, azienda commerciale, ha compiuto le seguenti: 01-feb

Esercitazioni svolte 2010 Scuola Duemila 1. Esercitazione n. 11. Lidia Sorrentino

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 11 Scritture di gestione; scritture di assestamento, epilogo, chiusura; Situazione contabile finale; bilancio d esercizio Conoscenza: natura

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 11 Scritture di gestione; scritture di assestamento, epilogo, chiusura; Situazione contabile finale; bilancio d esercizio Conoscenza: natura

http://127.0.0.1:51235/temp_print_dirs/exetempprintdir_ggal10/prog...

1 of 10 06/03/2012 18.45 Anticipi a forniori e anticipi da clienti In questo modulo analizzeremo i principali aspetti giuridici, tecnici e fiscali relativi al pagamento anticipato. Esamineremo, in particolare,

1 of 10 06/03/2012 18.45 Anticipi a forniori e anticipi da clienti In questo modulo analizzeremo i principali aspetti giuridici, tecnici e fiscali relativi al pagamento anticipato. Esamineremo, in particolare,

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

LE SCRITTURE DI ASSESTAMENTO Scopo contabilità determinare: Reddito di esercizio Patrimonio di funzionamento Passaggio da valori contabili a valori di bilancio Determinazione della corretta competenza

La vendita di beni e la prestazione di servizi competenza temporale rilevare nel momento in cui i beni sono consegnati ovvero i servizi sono resi

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

FORM CLIENTI / FORNITORI

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

delle caratteristiche e della struttura proprie del quadro dei conti di un'azienda mercantile.

Modulo La rilevazione 55 I destinatari del modulo sono gli studenti che hanno dimostrato, attraverso il superamento della verifica sommativa del modulo precedente, di aver acquisito le necessarie conoscenze

Modulo La rilevazione 55 I destinatari del modulo sono gli studenti che hanno dimostrato, attraverso il superamento della verifica sommativa del modulo precedente, di aver acquisito le necessarie conoscenze

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

RACCORDO CON TEMATICHE I - II E III SOTTOPERIODO I E II SOTTOPERIODO: AZIENDA FATTI DI GESTIONE

RACCORDO CON TEMATICHE I - II E III SOTTOPERIODO I E II SOTTOPERIODO: AZIENDA FATTI DI GESTIONE SCHEMA ATTIVITA COMPLESSIVA GRANDEZZE CHE CARATTERIZZANO LA GESTIONE TABELLA A DOPPIA ENTRATA EQUAZIONI EQUILIBRIO

RACCORDO CON TEMATICHE I - II E III SOTTOPERIODO I E II SOTTOPERIODO: AZIENDA FATTI DI GESTIONE SCHEMA ATTIVITA COMPLESSIVA GRANDEZZE CHE CARATTERIZZANO LA GESTIONE TABELLA A DOPPIA ENTRATA EQUAZIONI EQUILIBRIO

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Gli acquisti e il loro regolamento. Classe III ITC

Gli acquisti e il loro regolamento Classe III ITC L acquisto dei fattori produttivi Rappresenta un operazione di investimento che genera costi Classificazione dei fattori produttivi pluriennali = beni

Gli acquisti e il loro regolamento Classe III ITC L acquisto dei fattori produttivi Rappresenta un operazione di investimento che genera costi Classificazione dei fattori produttivi pluriennali = beni

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

CONTABILITÀ ECONOMICA

CONTABILITÀ ECONOMICA PREVISIONE LIQUIDAZIONE RILEVAZIONE DEI MOVIMENTI MONETARI RICLASSIFICAZIONE DEI MOVIMENTI MONETARI IN BASE ALLA CAUSALE ECONOMICA: DI CAPITALE FINANZIARIO E DI REDDITO RILEVAZIONE

CONTABILITÀ ECONOMICA PREVISIONE LIQUIDAZIONE RILEVAZIONE DEI MOVIMENTI MONETARI RICLASSIFICAZIONE DEI MOVIMENTI MONETARI IN BASE ALLA CAUSALE ECONOMICA: DI CAPITALE FINANZIARIO E DI REDDITO RILEVAZIONE

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE DEL 15-11-2011. Acquisti e vendite Resi, sconti e abbuoni Cambiali

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

Lezioni di Economia Aziendale - classe TERZA RIM - SISTEMA INFORMATIVO E CONTABILITA' GENERALE - MOD. 3A - Prof. Monica Masoch 1

Lezioni di Economia Aziendale - classe TERZA RIM - SISTEMA INFORMATIVO E CONTABILITA' GENERALE - MOD. 3A - Prof. Monica Masoch 1 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale

Lezioni di Economia Aziendale - classe TERZA RIM - SISTEMA INFORMATIVO E CONTABILITA' GENERALE - MOD. 3A - Prof. Monica Masoch 1 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

OGGETTO: Consulenza giuridica Associazione Bancaria Italiana Libro giornale Applicabilità dell imposta di bollo alle scritture contabili ausiliarie

RISOLUZIONE N. 371/E Roma, Roma, 06 ottobre 2008 Direzione Centrale Normativa e Contenzioso Prot. n. 2008/137243 OGGETTO: Consulenza giuridica Associazione Bancaria Italiana Libro giornale Applicabilità

RISOLUZIONE N. 371/E Roma, Roma, 06 ottobre 2008 Direzione Centrale Normativa e Contenzioso Prot. n. 2008/137243 OGGETTO: Consulenza giuridica Associazione Bancaria Italiana Libro giornale Applicabilità

La gestione dell impresa

Albez edutainment production La gestione dell impresa Classe III ITC In questo modulo: La definizione di impresa e di gestione La classificazione delle operazioni di gestione La differenza tra beni a fecondità

Albez edutainment production La gestione dell impresa Classe III ITC In questo modulo: La definizione di impresa e di gestione La classificazione delle operazioni di gestione La differenza tra beni a fecondità

PROGRAMMA DI ECONOMIA AZIENDALE

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

Operazioni di gestione

DISPENSA XXXXXXXXXXXXX MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa Operazioni di gestione ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE Le liquidazioni

DISPENSA XXXXXXXXXXXXX MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa Operazioni di gestione ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE Le liquidazioni

Capitolo 2 - Appendice A IL PIANO DEI CONTI

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

CORSO DI AGGIORNAMENTO PROFESSIONALE

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

ISTITUTO ISTRUZIONE SUPERIORE STATALE PIETRO VERRI - MILANO

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

CONTABILITA GENERALE

CONTABILITA GENERALE 8 II) SCRITTURE DI GESTIONE G) Relative alle immobilizzazioni E sopravvenienze e insussistenze 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 8 II) SCRITTURE DI GESTIONE G) Relative alle immobilizzazioni E sopravvenienze e insussistenze 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 1 3) Rettifiche su acquisti Le rettifiche su acquisti (o scritture di rettifica dei costi) si riferiscono

4. CONTABILITA GENERALE SCRITTURE DI RETTIFICA SU ACQUISTI E SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 1 3) Rettifiche su acquisti Le rettifiche su acquisti (o scritture di rettifica dei costi) si riferiscono

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - ADDETTO ALLA CONTABILITA

18 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI

SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI") CONTABILITA GENERALE 18 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 17 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La

CONTABILITA GENERALE 18 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 17 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Esercitazioni svolte 2010 Scuola Duemila 1. Esercitazione n. 6. Flavia Zaccarini SCELTA MULTIPLA

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 6 Contabilità elementari Flavia Zaccarini Risultati attesi Sapere: contenuto principale delle contabilità elementari. Contenuti principali Prima

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 6 Contabilità elementari Flavia Zaccarini Risultati attesi Sapere: contenuto principale delle contabilità elementari. Contenuti principali Prima

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Prof. Salvatore Loprevite

Sezione Economia aziendale Le cambiali attive e passive Prof. Salvatore Loprevite sloprevite@unime.it Le cambiali Pagherò (o vaglia) cambiario Dichiarazione scritta e firmata dal debitore con cui questo

Sezione Economia aziendale Le cambiali attive e passive Prof. Salvatore Loprevite sloprevite@unime.it Le cambiali Pagherò (o vaglia) cambiario Dichiarazione scritta e firmata dal debitore con cui questo

Presentare il prospetto dello Stato Patrimoniale che evidenzia gli impieghi e le fonti di finanziamento

Svolgere il seguente esercizio. Al termine di un certo anno gli impieghi e i finanziamenti di capitale di debito di un impresa commerciale sono i seguenti: merci 106.000 euro, automezzi 18.000 euro, debiti

Svolgere il seguente esercizio. Al termine di un certo anno gli impieghi e i finanziamenti di capitale di debito di un impresa commerciale sono i seguenti: merci 106.000 euro, automezzi 18.000 euro, debiti