BILANCIO 2014 Padova (PD) 7 Marzo 2014

|

|

|

- Rosangela Moro

- 7 anni fa

- Visualizzazioni

Transcript

7")

1 BILANCIO 2014 Padova (PD) 7 Marzo 2014

2 LE NOVITÀ DEL BILANCIO 2014 ASPETTI FISCALI Dott. Mauro Nicola

3 RIVALUTAZIONE DEI BENI D IMPRESA

4

5

6

7

8

9

10

11

12 RIVALUTAZIONE DEI BENI DI IMPRESA Concetto di criterio di rivalutazione Il valore massimo rivalutabile, al netto degli ammortamenti (ante rivalutazione) non deve mai superare quello del criterio scelto. Valore corrente o valore interno = valore netto + maggiori ammortamenti per effetto della rivalutazione se effettuati. Valore corrente stabilito come realizzo sul mercato, tenuto conto dei prezzi correnti e/o delle quotazioni di borsa. Valore interno, solo se superiore al precedente, è quello fondatamente attribuibile sulla base alla capacità produttiva e della possibilità di utilizzazione economica nell impresa. È opportuno sempre dotarsi di perizia asseverata di stima che tenga anche conto del limite massimo del valore storico pari al costo di sostituzione (elemento fondamentale imposto da OIC 16 e introdotto, negli esempi, dalla circolare n. 57/E/2001) che richiede come soluzione l adozione di un quarto metodo di rivalutazione.

13 Limite massimo della rivalutazione e criteri di rivalutazione Oic 16

14

15

16

17

18

19

20

21 RIVALUTAZIONE DEI BENI DI IMPRESA Aspetti generali 2 METODI di rivalutazione dei beni ammortizzabili Art. 5 D.M , n.162 «Per i beni ammortizzabili materiali ed immateriali la rivalutazione, fermo restando il rispetto dei principi civilistici di redazione del bilancio, può essere eseguita, rivalutando sia i costi storici sia i fondi di ammortamento in misura tale da mantenere invariata la durata del processo di ammortamento e la misura dei coefficienti ovvero rivalutando soltanto i valori dell attivo lordo o riducendo in tutto o in parte i fondi di ammortamento. La rivalutazione può essere eseguita anche al fine di eliminare gli effetti degli ammortamenti operati in applicazione di norme tributarie. I criteri seguiti ai sensi del precedente periodo devono essere indicati nella nota integrativa al bilancio». 1 3

22 CONCETTO DI METODO DI RIVALUTAZIONE La norma

23 Caratteristiche dei singoli metodi

24

25

26

27

28

29

30

31

32

33 GLI EFFETTI DELLA RIVALUTAZIONE DEI BENI D IMPRESA RIS. 101/E/2013

34 RISOLUZIONE , N. 101/E: SOCIETÀ NON OPERATIVE EX ART. 30 L. N. 724/1994 RIVALUTAZIONE IMMOBILI D.L. 185/2008: VALORE FISCALE AI FINI DELLA MEDIA Quesiti posti all Agenzia delle Entrate Valori fiscali di detti immobili per il periodo d imposta 2013 e DEL TRIENNIO per i precedenti (2012 e 2011) ai fini della determinazione dei ricavi minimi presunti relativi al periodo d imposta Se l aliquota del 4% trovi applicazione per gli immobili rivalutati ai sensi del D.L. n. 185/2008, ancorché non destinati ad uso abitativo. Il documento di prassi richiama precedenti pronunciamenti, ai fini della determinazione dei ricavi minimi presunti, quali la circolare , n. 11/E, che, a sua volta, richiamava quanto rilevato con la circolare , n. 25/E (rivalutazione effettuata ai sensi della legge n. 266/2005). C i r c o l a r e , n. 11/E Immobili rivalutati ex D.L. n. 185/2008 (con riconoscimento ai fini fiscali): la determinazione delle risultanze medie dell esercizio e dei due precedenti deve avvenire distinguendo tra: «valore non rivalutato», applicabile fino al 2012; «valore fiscalmente rilevante», rilevante dal 2013.

35 Concetto di valore non rivalutato Valore fiscale (ex art. 110, c. 1 Tuir) degli immobili senza considerare gli effetti della rivalutazione alla quale sono stati sottoposti, in conformità con le norme della rivalutazione ex D.L. n. 185/2008: gli effetti in termini di riconoscimento dei maggiori valori fiscali decorrono solo a partire dal 5 esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita. Concetto di valore rivalutato La definizione (utilizzata circolare n. 11/E/2009 solo in relazione ai periodi d imposta successivi al 2012) richiama il valore fiscalmente rilevante nei singoli periodi d imposta presi in considerazione per determinare del valore medio dei medesimi immobili ai fini del calcolo del c.d. test di operatività, dando così rilevanza al maggior valore acquisito a seguito della rivalutazione solo a decorrere dall efficacia della rivalutazione stessa.

36 Calcolo risultanze medie immobili rivalutati Ciò implica che, ai fini del calcolo delle risultanze medie degli immobili, rivalutati ex D.L. n. 185/2008) nell ambito del triennio, dovranno essere presi in considerazione i valori fiscalmente rilevanti nei singoli periodi d imposta compresi nel triennio. Applicazione disciplina società di comodo 2013 Per il 2013 dovranno essere presi in considerazione: il maggior valore divenuto rilevante a seguito della rivalutazione degli immobili per lo stesso 2013 (essendo il valore rivalutato il «valore fiscalmente rilevante» per quell esercizio); il valore non rivalutato dei medesimi immobili per il 2012 e per il 2011 (non essendo per tali periodi efficace ai fini fiscali la rivalutazione in questione).

37 Applicazione disciplina società di comodo 2014 Per il 2014 dovranno essere presi in considerazione: il valore rivalutato degli immobili per il 2014 e per il 2013 (essendo, per quei periodi, il valore rivalutato quello rilevante ai fini fiscali); il valore non rivalutato degli stessi immobili per il Aliquota 4% Relativamente all applicazione dell aliquota del 4%, questa è riferita esclusivamente agli immobili a destinazione abitativa acquisiti o rivalutati nell esercizio e nei 2 precedenti (art. 30, c. 1 L. 724/1994).

38 2013: DECORRONO GLI EFFETTI DELLA RIVALUTAZIONE DEGLI IMMOBILI 1) Rilevanza fiscale ai fini dell ammortamento nell esercizio ) Rilevanza fiscale ai fini del plafond per il calcolo delle manutenzioni ordinarie (art. 3 co. 2 DM 86/2002) 3) Per il calcolo delle plus/minus il valore rivalutato è riconosciuto a far data dal

39 NORMATIVA SOCIETÀ DI COMODO 1) Fino al 2012: immobile rileva nel test al costo storico e si applica coefficiente ordinario (6% o 5% per uffici) DAL 2013 Immobile rileva nel test al nuovo valore rivalutato Per 2013, 2014 e 2015 si applica aliquota ridotta del 4% Dal 2016 aliquota ordinaria e valore rivalutato 39

40 NORMATIVA SOCIETÀ DI COMODO 1) Fino al 2012: immobile rileva nel test al costo storico e si applica coefficiente ordinario (6% o 5% per uffici) DAL 2013 Immobile rileva nel test al nuovo valore rivalutato Per 2013, 2014 e 2015 si applica aliquota ridotta del 4% Dal 2016 aliquota ordinaria e valore rivalutato Se la rivalutazione è solo civilistica non rileva mai nella normativa delle società di comodo 40

41 FINE PRESENTAZIONE Riferimenti: Corso del Popolo, Rovigo Tel Fax Padova (PD) 7 Marzo 2014

DICHIARAZIONE DEI REDDITI 2014

DICHIARAZIONE DEI REDDITI 2014 Rivalutazione dei beni d impresa: effetti immediati e futuri con particolare riguardo alle società di comodo ANTONIO GRASSO 14 maggio 2014 - Auditorium San Fedele Rivalutazione

DICHIARAZIONE DEI REDDITI 2014 Rivalutazione dei beni d impresa: effetti immediati e futuri con particolare riguardo alle società di comodo ANTONIO GRASSO 14 maggio 2014 - Auditorium San Fedele Rivalutazione

CIRCOLARE 57/E Roma, 18 giugno OGGETTO: Risposte ai quesiti formulati in materia di REDDITO D IMPRESA.

CIRCOLARE 57/E Roma, 18 giugno 2001 OGGETTO: Risposte ai quesiti formulati in materia di REDDITO D IMPRESA. 12 Nell ipotesi in cui siano stati ottenuti contributi in conto impianti e questi siano stati

CIRCOLARE 57/E Roma, 18 giugno 2001 OGGETTO: Risposte ai quesiti formulati in materia di REDDITO D IMPRESA. 12 Nell ipotesi in cui siano stati ottenuti contributi in conto impianti e questi siano stati

COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale

COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale 80031160288 Prot. n. 386 circ. n. 136 Padova, 23 maggio 2001 Piazza De Gasperi, 45/A tel. 049-666273/299 fax 049-8754369 E mail:

COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale 80031160288 Prot. n. 386 circ. n. 136 Padova, 23 maggio 2001 Piazza De Gasperi, 45/A tel. 049-666273/299 fax 049-8754369 E mail:

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI a cura di Federico Gavioli Il decreto anti-crisi varato dall esecutivo di Governo contiene importanti disposizioni fiscali volte a contrastare

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI a cura di Federico Gavioli Il decreto anti-crisi varato dall esecutivo di Governo contiene importanti disposizioni fiscali volte a contrastare

La rivalutazione degli immobili. di Lelio Cacciapaglia

La rivalutazione degli immobili delle imprese di Lelio Cacciapaglia 1 La finalità della rivalutazione Relazione di accompagnamento al D.L. 185/2008 - Come per le precedenti disposizioni relative alla rivalutazione

La rivalutazione degli immobili delle imprese di Lelio Cacciapaglia 1 La finalità della rivalutazione Relazione di accompagnamento al D.L. 185/2008 - Come per le precedenti disposizioni relative alla rivalutazione

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 Rivalutazione e riallineamento

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 Rivalutazione e riallineamento

Perugia, 24 aprile Spett.le Cliente. Circolare 5/2009. Oggetto: Le rivalutazioni degli immobili

Sabrina Causio Vincenzo Consiglio Antonello Fagotti Giuseppe Fornari Annalisa Monelletta Sandro Paiano Filippo Maria Pantini Flavia Ricci Massimiliano Tessenda Luca Vannucci * Francesca Ferroni Grazia

Sabrina Causio Vincenzo Consiglio Antonello Fagotti Giuseppe Fornari Annalisa Monelletta Sandro Paiano Filippo Maria Pantini Flavia Ricci Massimiliano Tessenda Luca Vannucci * Francesca Ferroni Grazia

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 11 26.03.2014 Rivalutazione nel bilancio 2013 A cura di Devis Nucibella Categoria: Finanziaria Sottocategoria: 2014 La Legge di Stabilità 2014, art. 1,

Fisco & Contabilità La guida pratica contabile N. 11 26.03.2014 Rivalutazione nel bilancio 2013 A cura di Devis Nucibella Categoria: Finanziaria Sottocategoria: 2014 La Legge di Stabilità 2014, art. 1,

FOCUS GIURIDICO. Rubrica di novità legislative e giurisprudenziali riguardanti le piccole e medie imprese

FOCUS GIURIDICO Rubrica di novità legislative e giurisprudenziali riguardanti le piccole e medie imprese LA RIVALUTAZIONE CIVILISTICA E FISCALE DEI BENI IMMOBILI NEL DECRETO ANTI-CRISI di Thomas Tassani

FOCUS GIURIDICO Rubrica di novità legislative e giurisprudenziali riguardanti le piccole e medie imprese LA RIVALUTAZIONE CIVILISTICA E FISCALE DEI BENI IMMOBILI NEL DECRETO ANTI-CRISI di Thomas Tassani

L impatto fiscale delle novità

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI. Prof. Gianfranco FERRANTI

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

LA RIVALUTAZIONE DEI BENI D IMPRESA. A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca

LA RIVALUTAZIONE DEI BENI D IMPRESA A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca 1 LA NUOVA RIVALUTAZIONE DEI BENI D IMPRESA commi da 469 a 472 art. 1 legge 266/2005 Resta immutata la

LA RIVALUTAZIONE DEI BENI D IMPRESA A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca 1 LA NUOVA RIVALUTAZIONE DEI BENI D IMPRESA commi da 469 a 472 art. 1 legge 266/2005 Resta immutata la

La rivalutazione dei beni d impresa

Le novità della Legge di Stabilità per il 2016 La rivalutazione dei beni d impresa Slide a cura di Francesco Chiaravalle 1 Sommario Premessa Ambito soggettivo Ambito oggettivo Modalità contabili e limiti

Le novità della Legge di Stabilità per il 2016 La rivalutazione dei beni d impresa Slide a cura di Francesco Chiaravalle 1 Sommario Premessa Ambito soggettivo Ambito oggettivo Modalità contabili e limiti

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

LE NOVITÀ DEL BILANCIO 2014 ASPETTI FISCALI Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara RIVALUTAZIONE DEI BENI D IMPRESA RIVALUTAZIONE DEI BENI D

LE NOVITÀ DEL BILANCIO 2014 ASPETTI FISCALI Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara RIVALUTAZIONE DEI BENI D IMPRESA RIVALUTAZIONE DEI BENI D

Circolare 8/E. In sintesi ecco gli argomenti principali della circolare in argomento: IRPEF. Plusvalenze da cessioni di partecipazioni:

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 DEDUCIBILITÀ DEI

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

IL BILANCIO 2008 E LA RIVALUTAZIONE DEGLI IMMOBILI D IMPRESA

Circolare N. 27 Area: TAX & LAW Periodico plurisettimanale 10 aprile 2009 IL BILANCIO 2008 E LA RIVALUTAZIONE DEGLI IMMOBILI D IMPRESA Per le imprese che non adottano i principi contabili internazionali,

Circolare N. 27 Area: TAX & LAW Periodico plurisettimanale 10 aprile 2009 IL BILANCIO 2008 E LA RIVALUTAZIONE DEGLI IMMOBILI D IMPRESA Per le imprese che non adottano i principi contabili internazionali,

FISCALMENTE RICONOSCIUTI AI FINI DELL AMMORTAMENTO I NUOVI VALORI DA PERIZIA PER L AFFITTUARIO

FISCALMENTE RICONOSCIUTI AI FINI DELL AMMORTAMENTO I NUOVI VALORI DA PERIZIA PER L AFFITTUARIO a cura di Federico Gavioli Una società a responsabilità limitata che effettua distribuzione di gas, costituitasi

FISCALMENTE RICONOSCIUTI AI FINI DELL AMMORTAMENTO I NUOVI VALORI DA PERIZIA PER L AFFITTUARIO a cura di Federico Gavioli Una società a responsabilità limitata che effettua distribuzione di gas, costituitasi

Fiscal News N. 36. Rivalutazione: differenze rispetto al passato. La circolare di aggiornamento professionale Rivalutazione beni d impresa

Fiscal News La circolare di aggiornamento professionale N. 36 31.01.2014 Rivalutazione: differenze rispetto al passato Categoria: Finanziaria Sottocategoria: 2014 Torna la rivalutazione volontaria dei

Fiscal News La circolare di aggiornamento professionale N. 36 31.01.2014 Rivalutazione: differenze rispetto al passato Categoria: Finanziaria Sottocategoria: 2014 Torna la rivalutazione volontaria dei

Oggetto: RIVALUTAZIONE DEGLI IMMOBILI NEL BILANCIO 2008

www..com posta@.com Altavilla Vicentina, 31 marzo 2009 associati dottori commercialisti pierpaolo baldinato gabriele pantaleoni tirocinanti dottori commercialisti viviana gentile gaia peloso collaboratori

www..com posta@.com Altavilla Vicentina, 31 marzo 2009 associati dottori commercialisti pierpaolo baldinato gabriele pantaleoni tirocinanti dottori commercialisti viviana gentile gaia peloso collaboratori

Analisi di alcune novità e criticità del modello Unico 2014-SC

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Analisi di alcune novità e criticità del modello Unico 2014-SC GIAN PAOLO RANOCCHI Milano, 23 settembre

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Analisi di alcune novità e criticità del modello Unico 2014-SC GIAN PAOLO RANOCCHI Milano, 23 settembre

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014 TERZA SESSIONE parte seconda ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Modena, 17 marzo 2015 I nuovi principi contabili

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014 TERZA SESSIONE parte seconda ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Modena, 17 marzo 2015 I nuovi principi contabili

Dott. Paolo Meneghetti. Diretta 18 maggio 2009

TITOLO: Rivalutazione immobili e quadro RQ Dott. Paolo Meneghetti Diretta 18 maggio 2009 Società di capitali Società di persone Imprenditori individuali Esclusi i soggetti Ias Soggetti Compresi i semplificati

TITOLO: Rivalutazione immobili e quadro RQ Dott. Paolo Meneghetti Diretta 18 maggio 2009 Società di capitali Società di persone Imprenditori individuali Esclusi i soggetti Ias Soggetti Compresi i semplificati

CIRCOLARE N. 36/E. Roma, 16 luglio 2009

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI. Prof. Dott. Francesco ROSSI RAGAZZI

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI E INDIVIDUAZIONE PRESUPPOSTI DI RIFERIMENTO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

La disciplina fiscale dell Assegnazione agevolata

Luca Ambroso (Commercialista in Torino) La disciplina fiscale dell Assegnazione agevolata 1 L assegnazione di beni ai soci L assegnazione può comportare da parte della Società nei confronti dei soci principalmente:

Luca Ambroso (Commercialista in Torino) La disciplina fiscale dell Assegnazione agevolata 1 L assegnazione di beni ai soci L assegnazione può comportare da parte della Società nei confronti dei soci principalmente:

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL DLGS. 139/2015. Dott.ssa Silvia Latorraca

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

La fiscalità degli immobili

La fiscalità degli immobili di Lelio Cacciapaglia La fiscalità degli immobili delle imprese Imposte sui redditi 1 Immobili relativi a società commerciali (NO società semplici) Gli delle società commerciali

La fiscalità degli immobili di Lelio Cacciapaglia La fiscalità degli immobili delle imprese Imposte sui redditi 1 Immobili relativi a società commerciali (NO società semplici) Gli delle società commerciali

Ragioneria Generale e Applicata. Immobilizzazioni materiali

Immobilizzazioni materiali 1 Caratteri economico-aziendali Fattori produttivi materiali ad utilità pluriennale Strumentali alla produzione di reddito Realizzo prevalentemente indiretto Se soggetti a logorio

Immobilizzazioni materiali 1 Caratteri economico-aziendali Fattori produttivi materiali ad utilità pluriennale Strumentali alla produzione di reddito Realizzo prevalentemente indiretto Se soggetti a logorio

Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti»)

") Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI. Dott. Enrico ZANETTI

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI Dott. Enrico ZANETTI Diretta 20 aprile 2009 PROFILI INTRODUTTIVI presupposto di iscrizione della fiscalità differita =

FISCALITÀ DIFFERITA DELLA RIVALUTAZIONE DI IMMOBILI E DELLE AGGREGAZIONI AZIENDALI Dott. Enrico ZANETTI Diretta 20 aprile 2009 PROFILI INTRODUTTIVI presupposto di iscrizione della fiscalità differita =

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

La Settimana Fiscale RIVALUTAZIONE DEI BENI D'IMPRESA n. 4 - p <br/>michele Bana

1 di 9 27/01/2016 17:10 La Settimana Fiscale 27.1.2016 - n. 4 - p.42-46 RIVALUTAZIONE DEI BENI D'IMPRESA michele Bana L art. 1, co. 889-895, L. 28.12.2015, n. 208 ha riproposto la possibilità di iscrivere

1 di 9 27/01/2016 17:10 La Settimana Fiscale 27.1.2016 - n. 4 - p.42-46 RIVALUTAZIONE DEI BENI D'IMPRESA michele Bana L art. 1, co. 889-895, L. 28.12.2015, n. 208 ha riproposto la possibilità di iscrivere

I super-ammortamenti Art. 7, DDL Stabilità o t t o b r e

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Ragioneria Generale e Applicata I. Immobilizzazioni materiali

Immobilizzazioni materiali Immobilizzazioni materiali Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico economico partecipano alla

Immobilizzazioni materiali Immobilizzazioni materiali Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico economico partecipano alla

Tax & Legal 1

Tax & Legal 1 Rivalutazione degli immobili d impresa (art. 15 co. 16-23 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) Analisi della disciplina e dei chiarimenti dell Agenzia delle Entrate

Tax & Legal 1 Rivalutazione degli immobili d impresa (art. 15 co. 16-23 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) Analisi della disciplina e dei chiarimenti dell Agenzia delle Entrate

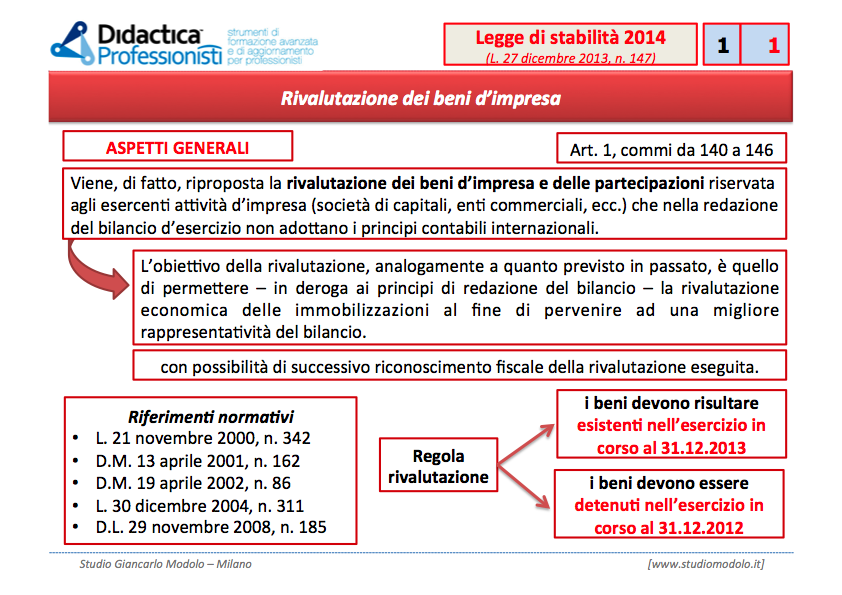

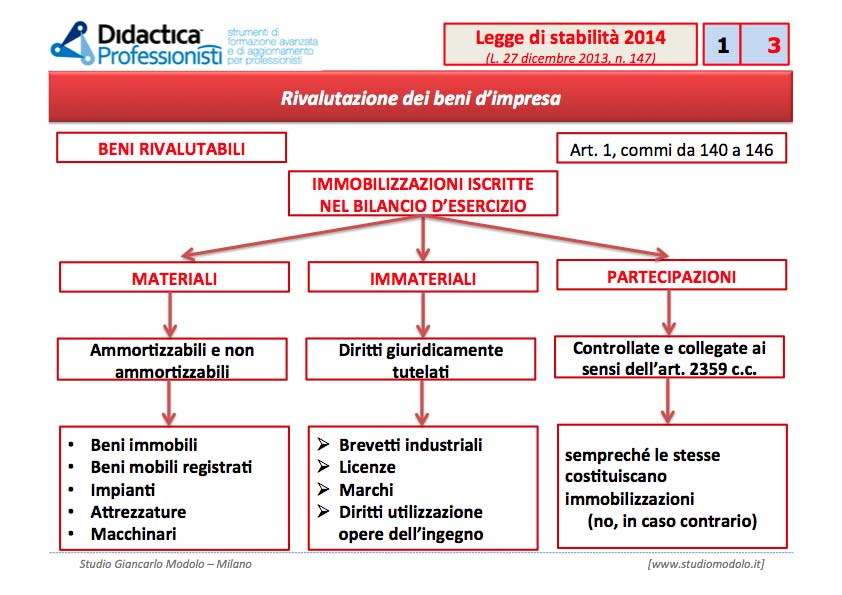

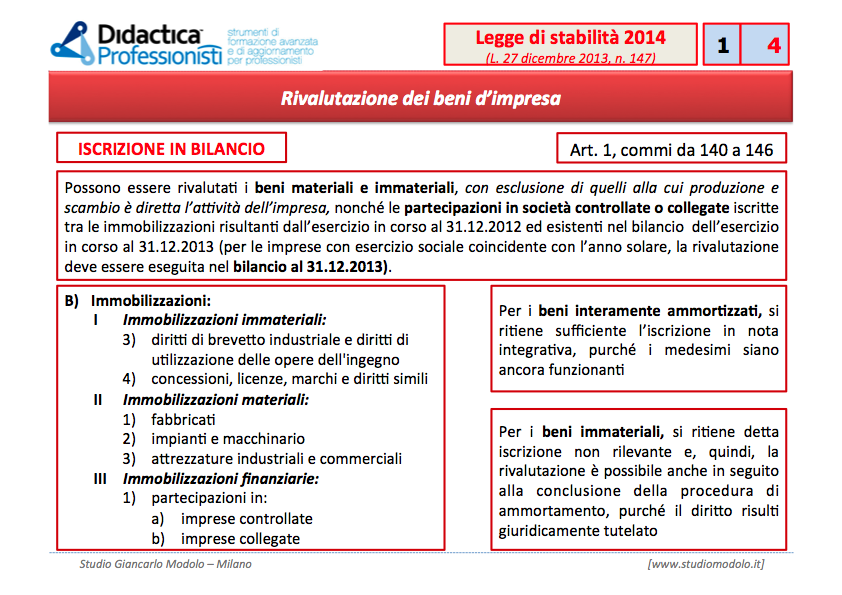

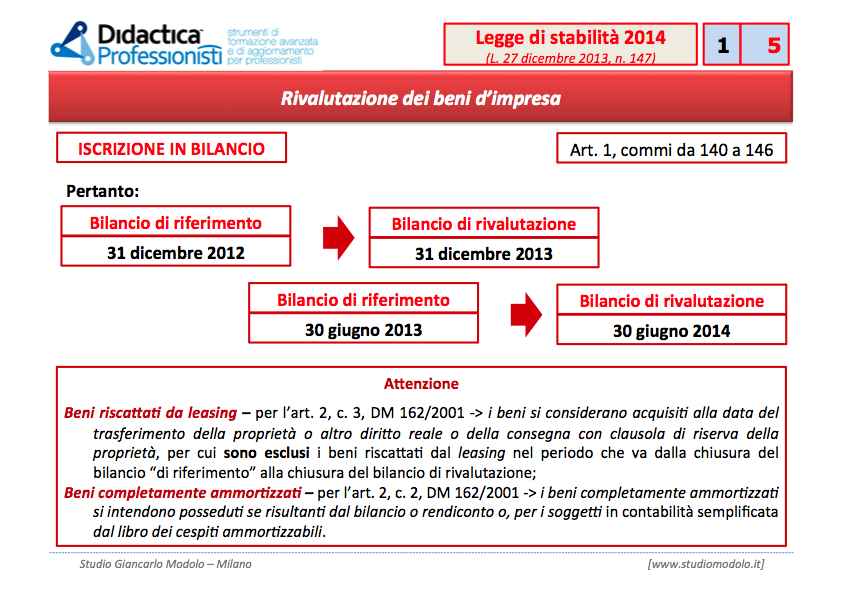

Rivalutazione beni d impresa L 147/2013 art. 1 commi da 140 a 146

Rivalutazione beni d impresa L 147/2013 art. 1 commi da 140 a 146 G. Manzana www.manzana.it Rivalutazione beni d impresa e partecipazioni commi da 140 a 146 È riproposta la rivalutazione dei beni d impresa

Rivalutazione beni d impresa L 147/2013 art. 1 commi da 140 a 146 G. Manzana www.manzana.it Rivalutazione beni d impresa e partecipazioni commi da 140 a 146 È riproposta la rivalutazione dei beni d impresa

UNICO PF ADEMPIMENTO " RIFERIMENTI " Legge 27 dicembre 2013 n. 147, art. 1 c. 156 lett. a) SOGGETTI INTERESSATI " PROCEDURE " SCADE "

SOGGETTI INTERESSATI PROCEDURE SCADE") UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

IMMOBILIZZAZIONI MATERIALI

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

LE ALTRE NOVITÀ DEI MODELLI. dott. Gianluca Odetto

LE ALTRE NOVITÀ DEI MODELLI dott. Gianluca Odetto DICHIARAZIONE INTEGRATIVA A FAVORE RETTIFICA DELLA DICHIARAZIONE - RIMBORSI Presentazione della dichiarazione integrativa a favore: entro il termine per

LE ALTRE NOVITÀ DEI MODELLI dott. Gianluca Odetto DICHIARAZIONE INTEGRATIVA A FAVORE RETTIFICA DELLA DICHIARAZIONE - RIMBORSI Presentazione della dichiarazione integrativa a favore: entro il termine per

IMPOSTE DIRETTE. Stefano Spina

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

dott. Alessandro COTTO

La rivalutazione dei beni immobili e le altre novità in materia di reddito d impresa dott. Alessandro COTTO Eutekne Tutti i diritti riservati Deducibilità IRAP da redditi DEDUCIBILITÀ IRAP DA IMPOSTE SUL

La rivalutazione dei beni immobili e le altre novità in materia di reddito d impresa dott. Alessandro COTTO Eutekne Tutti i diritti riservati Deducibilità IRAP da redditi DEDUCIBILITÀ IRAP DA IMPOSTE SUL

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili Articolo 36, comma 7, del D.L. n.223/2006 Ai fini del calcolo delle quote di ammortamento deducibili il costo complessivo dei

Deducibilità degli ammortamenti e dei canoni leasing relativi agli immobili Articolo 36, comma 7, del D.L. n.223/2006 Ai fini del calcolo delle quote di ammortamento deducibili il costo complessivo dei

Gli aspetti tributari della Legge di Stabilità. Speaker Francesca Affini 27 gennaio 2016

Gli aspetti tributari della Legge di Stabilità Speaker Francesca Affini 27 gennaio 2016 Le novità in materia di imposte dirette ed accertamento LdS2016 riferimenti Legge 208/2015 Nuovi termini accertamento

Gli aspetti tributari della Legge di Stabilità Speaker Francesca Affini 27 gennaio 2016 Le novità in materia di imposte dirette ed accertamento LdS2016 riferimenti Legge 208/2015 Nuovi termini accertamento

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

Deducibilità canoni Leasing

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 373 06.12.2016 Estromissione: il ravvedimento dell imposta sostitutiva A cura di Pirone Pasquale Categoria: Immobili Sottocategoria: Estromissione

Fiscal News La circolare di aggiornamento professionale N. 373 06.12.2016 Estromissione: il ravvedimento dell imposta sostitutiva A cura di Pirone Pasquale Categoria: Immobili Sottocategoria: Estromissione

Scorporo aree: implicazioni fiscali

Fiscal News La circolare di aggiornamento professionale N. 144 07.05.2015 Scorporo aree: implicazioni fiscali Categoria: Dichiarazione Sottocategoria: Unico Società di capitali Ai fini del calcolo delle

Fiscal News La circolare di aggiornamento professionale N. 144 07.05.2015 Scorporo aree: implicazioni fiscali Categoria: Dichiarazione Sottocategoria: Unico Società di capitali Ai fini del calcolo delle

RISOLUZIONE N. 117/E

RISOLUZIONE N. 117/E Direzione Centrale Normativa e Contenzioso Roma, 12 aprile 2002 Oggetto: Interpello 2002 Articolo 11, legge 27 luglio 2000, n. 212. Quesito Con istanza del 18 dicembre 2001, il sig.

RISOLUZIONE N. 117/E Direzione Centrale Normativa e Contenzioso Roma, 12 aprile 2002 Oggetto: Interpello 2002 Articolo 11, legge 27 luglio 2000, n. 212. Quesito Con istanza del 18 dicembre 2001, il sig.

Anno 2014 N. RF104. La Nuova Redazione Fiscale

Anno 2014 N. RF104 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO FABBRICATI GRUPPO D AI FINI IMU E TASI COEFFICIENTI 2014 RIFERIMENTI ART. 5 C. 3 D. LGS. N. 504/92;

Anno 2014 N. RF104 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO FABBRICATI GRUPPO D AI FINI IMU E TASI COEFFICIENTI 2014 RIFERIMENTI ART. 5 C. 3 D. LGS. N. 504/92;

II. L ammortamento dei beni immateriali Normativa civilistica... 23

SomMario In sintesi I. L ammortamento dei beni materiali... 3 Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 14 Classificazione delle immobilizzazioni materiali

SomMario In sintesi I. L ammortamento dei beni materiali... 3 Normativa civilistica... 3 Normativa fiscale... 3 Prassi amministrativa... 6 Giurisprudenza... 14 Classificazione delle immobilizzazioni materiali

RIVALUTAZIONE DEI BENI D IMPRESA E DELLE PARTECIPAZIONI. Excursus legislativo e di prassi

RIVALUTAZIONE DEI BENI D IMPRESA E DELLE PARTECIPAZIONI Excursus legislativo e di prassi Legge 342/2000 articoli da 10 a 16 (madre di tutte le nuove rivalutazioni post Visentini-bis) Circolare Minfinanze

RIVALUTAZIONE DEI BENI D IMPRESA E DELLE PARTECIPAZIONI Excursus legislativo e di prassi Legge 342/2000 articoli da 10 a 16 (madre di tutte le nuove rivalutazioni post Visentini-bis) Circolare Minfinanze

Per un commento a tale disciplina si veda la Comunicazione L. BILANCIO_COM_2017_011 sui commi della legge di Bilancio 2017.

Roma, 23 maggio 2017 A TUTTE LE ASSOCIATE - Loro Sedi AFFRANCAMENTO_COM_2017_099 Agenzia delle Entrate_Circolari Rivalutazione OGGETTO: Art. 1, co. 556-563, L. 232/2016 Riferimento analitico: Affrancamento

Roma, 23 maggio 2017 A TUTTE LE ASSOCIATE - Loro Sedi AFFRANCAMENTO_COM_2017_099 Agenzia delle Entrate_Circolari Rivalutazione OGGETTO: Art. 1, co. 556-563, L. 232/2016 Riferimento analitico: Affrancamento

RI-MEDIA SRL. P.I., C.F. e Registro Imprese di Genova VIALE SAULI GENOVA. Capitale Sociale Euro ,00

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

Anno 2010 N. RF153. La Nuova Redazione Fiscale QUADRO RV LA RIVALUTAZIONE DEGLI IMMOBILI

ODCEC VASTO Anno 2010 N. RF153 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO QUADRO RV LA RIVALUTAZIONE DEGLI IMMOBILI RIFERIMENTI ISTRUZIONI AL QUADRO RV DL 185/2008 DRE EMILIA

ODCEC VASTO Anno 2010 N. RF153 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO QUADRO RV LA RIVALUTAZIONE DEGLI IMMOBILI RIFERIMENTI ISTRUZIONI AL QUADRO RV DL 185/2008 DRE EMILIA

Consulenza tributaria. Bilancio & Reddito d impresa. Le passate rivalutazioni

Bilancio & Reddito d impresa La riapertura dei termini per la rivalutazione dei beni d impresa La Finanziaria 2006 ha previsto la possibilità di rivalutare i beni di impresa (comprese le partecipazioni)

Bilancio & Reddito d impresa La riapertura dei termini per la rivalutazione dei beni d impresa La Finanziaria 2006 ha previsto la possibilità di rivalutare i beni di impresa (comprese le partecipazioni)

SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008

Circolare N. 32 Area: TAX & LAW Periodico plurisettimanale 29 aprile 2008 SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008 Come noto, la Finanziaria 2008 ha riproposto la possibilità per

Circolare N. 32 Area: TAX & LAW Periodico plurisettimanale 29 aprile 2008 SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008 Come noto, la Finanziaria 2008 ha riproposto la possibilità per

OIC 24 - Immobilizzazioni immateriali

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Page 1/5

IMPOSTE SUL REDDITO Vendita immobili dei professionisti oggetto di ristrutturazione di Davide David In occasione della cessione di un immobile strumentale da parte di un professionista va verificata l

IMPOSTE SUL REDDITO Vendita immobili dei professionisti oggetto di ristrutturazione di Davide David In occasione della cessione di un immobile strumentale da parte di un professionista va verificata l

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali o Ammortamenti, rivalutazione e svalutazione secondo

LE IMMOBILIZZAZIONI IMMATERIALI o Classificazione secondo codice civile o Criteri di valutazione secondo codice civile e principi contabili nazionali o Ammortamenti, rivalutazione e svalutazione secondo

IMMOBILIZZAZIONI MATERIALI. Caratteri economico-aziendali

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

RISOLUZIONE N. 168/E

RISOLUZIONE N. 168/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello Artt. 106 e 109 del Testo unico delle imposte sui redditi Deduzione extracontabile

RISOLUZIONE N. 168/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello Artt. 106 e 109 del Testo unico delle imposte sui redditi Deduzione extracontabile

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

RISOLUZIONE N.111/E. Roma, 29 luglio 2005

RISOLUZIONE N.111/E Direzione Centrale Normativa e Contenzioso Roma, 29 luglio 2005 Oggetto: Istanza di Interpello Rilevanza della riclassificazione dell'avviamento operata in applicazione degli IAS ai

RISOLUZIONE N.111/E Direzione Centrale Normativa e Contenzioso Roma, 29 luglio 2005 Oggetto: Istanza di Interpello Rilevanza della riclassificazione dell'avviamento operata in applicazione degli IAS ai

L Agenzia delle Entrate spiega la rivalutazione

Focus di pratica professionale di Norberto Villa L Agenzia delle Entrate spiega la rivalutazione Con la C.M. n.11/e del 19 marzo, sono giunti i chiarimenti dell Agenzia delle Entrate sulla rivalutazione

Focus di pratica professionale di Norberto Villa L Agenzia delle Entrate spiega la rivalutazione Con la C.M. n.11/e del 19 marzo, sono giunti i chiarimenti dell Agenzia delle Entrate sulla rivalutazione

ESTROMISSIONE DI IMMOBILI LOCATI: variazione dell imposta di registro e rettifica dell Iva

ESTROMISSIONE DI IMMOBILI LOCATI: variazione dell imposta di registro e rettifica dell Iva a cura di Antonio Gigliotti L estromissione degli immobili concessi in locazione nell ambito dell impresa individuale

ESTROMISSIONE DI IMMOBILI LOCATI: variazione dell imposta di registro e rettifica dell Iva a cura di Antonio Gigliotti L estromissione degli immobili concessi in locazione nell ambito dell impresa individuale

Società di comodo. Dott. Elena Delsignore. Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

OGGETTO: Estromissione e versamento prima rata imposta sostitutiva

Informativa per la clientela di studio N. 164 del 02.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Estromissione e versamento prima rata imposta sostitutiva Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 164 del 02.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Estromissione e versamento prima rata imposta sostitutiva Gentile Cliente, con la stesura del presente

Ai sensi dell art. 14, D.Lgs. n. 23/2011 così come risultante dopo le modifiche apportate dall art. 1, comma 715, Finanziaria 2014:

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

INFORMATIVA N. 142 14 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IMU 2014 Art. 14, D.Lgs. n. 23/2011 Art. 1, comma 508, Legge n. 190/2014 Art. 1, comma 9-quater, DL n. 4/2015 Circolare Agenzia Entrate

Il calcolo del test di operatività per le società di comodo

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.

D.L. n. 185/ 08 Misure urgenti di sostegno in funzione anti-crisi

LEGALE E TRIBUTARIO Circolare del 5 dicembre 2008 a cura dello Studio De Vito e Associati : D.L. n. 185/ 08 Misure urgenti di sostegno in funzione anti-crisi 00198 Roma 20122 Milano P.IVA Cod. Fisc. 04011511005

LEGALE E TRIBUTARIO Circolare del 5 dicembre 2008 a cura dello Studio De Vito e Associati : D.L. n. 185/ 08 Misure urgenti di sostegno in funzione anti-crisi 00198 Roma 20122 Milano P.IVA Cod. Fisc. 04011511005

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

PARTE IL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO

PARTE IL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO Gianfranco Antico La misura dell agevolazione Come abbiamo già avuto modo di vedere 1, per l effetto combinato delle norme introdotte dalla

PARTE IL CREDITO D IMPOSTA PER GLI INVESTIMENTI NEL MEZZOGIORNO Gianfranco Antico La misura dell agevolazione Come abbiamo già avuto modo di vedere 1, per l effetto combinato delle norme introdotte dalla

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Le società di capitali, al ricorrere delle condizioni di legge, hanno l obbligo di compilare

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Le società di capitali, al ricorrere delle condizioni di legge, hanno l obbligo di compilare

LA NOVITA APPORTATA DAL DL 16/2012 1

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

LEGGE DI STABILITA 2014 NOVITA SUL REDDITO DI IMPRESA

NEWSLETTER n.4 21 gennaio 2014 LEGGE DI STABILITA 2014 NOVITA SUL REDDITO DI IMPRESA RIFERIMENTI: Legge n. 147 del 27/12/2013 INDICE 1. DEDUZIONE IRAP PER INCREMENTO BASE OCCUPAZIONALE 2. DEDUZIONE ACE

NEWSLETTER n.4 21 gennaio 2014 LEGGE DI STABILITA 2014 NOVITA SUL REDDITO DI IMPRESA RIFERIMENTI: Legge n. 147 del 27/12/2013 INDICE 1. DEDUZIONE IRAP PER INCREMENTO BASE OCCUPAZIONALE 2. DEDUZIONE ACE

GLI IMMOBILI NELL IMPRESA. Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/ SO n. 14)

") 3 Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/2009 - SO n. 14) GLI IMMOBILI NELL IMPRESA Coordinamento scientifico a cura di Siro Giovagnoli ed Emanuele Re Legenda Indice LEGENDA: Al fine

3 Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/2009 - SO n. 14) GLI IMMOBILI NELL IMPRESA Coordinamento scientifico a cura di Siro Giovagnoli ed Emanuele Re Legenda Indice LEGENDA: Al fine

OGGETTO: Riapertura della rivalutazione delle partecipazioni non quotate e dei terreni posseduti all 1/7/2011 Chiarimenti ufficiali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 2 novembre 2011 Circolare n. 26/2011 OGGETTO: Riapertura della rivalutazione delle partecipazioni non

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 2 novembre 2011 Circolare n. 26/2011 OGGETTO: Riapertura della rivalutazione delle partecipazioni non

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

l aumento della misura del credito d imposta spettante; Campania;

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

DICHIARAZIONE DEI REDDITI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI MASSIMILIANO SIRONI 30 MAGGIO SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rideterminazione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI MASSIMILIANO SIRONI 30 MAGGIO SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rideterminazione

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E. a cura di Gian Paolo Ranocchi.

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E a cura di Gian Paolo Ranocchi. Il contesto L intervento normativo è volto come espressamente dichiarato dalla relazione illustrativa al DDL di bilancio

I SEMPLIFICATI PER CASSA DOPO LA CIRCOLARE N. 11/E a cura di Gian Paolo Ranocchi. Il contesto L intervento normativo è volto come espressamente dichiarato dalla relazione illustrativa al DDL di bilancio

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI. Dott. Norberto Villa

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI Dott. Norberto Villa ASPETTI CONTABILI ASPETTI CONTABILI FATTISPECIE 1 Valore netto contabile = valore di mercato = 20 Non presenta

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI Dott. Norberto Villa ASPETTI CONTABILI ASPETTI CONTABILI FATTISPECIE 1 Valore netto contabile = valore di mercato = 20 Non presenta

RISOLUZIONE N. 13/E QUESITO

RISOLUZIONE N. 13/E Roma, 02 marzo 2010 Direzione Centrale Normativa OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212 - Cessione di bene immobile strumentale e successiva stipula

RISOLUZIONE N. 13/E Roma, 02 marzo 2010 Direzione Centrale Normativa OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212 - Cessione di bene immobile strumentale e successiva stipula

Roma, 5 febbraio Oggetto: Interpello /2001 ART. 11, legge , n. 212.

RISOLUZIONE N. 37/E Direzione Centrale Normativa e Contenzioso Roma, 5 febbraio 2002 Oggetto: Interpello 954-140/2001 ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello inoltrata ai sensi dell

RISOLUZIONE N. 37/E Direzione Centrale Normativa e Contenzioso Roma, 5 febbraio 2002 Oggetto: Interpello 954-140/2001 ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello inoltrata ai sensi dell

IMMOBILIZZAZIONI MATERIALI. Beni di uso durevole caratterizzati da materialità costi pluriennali anticipati.

IMMOBILIZZAZIONI MATERIALI Beni di uso durevole caratterizzati da materialità costi pluriennali anticipati. Si realizzano in modo: - indiretto reintegrazione economica quote di ammortamento (recupero tramite

IMMOBILIZZAZIONI MATERIALI Beni di uso durevole caratterizzati da materialità costi pluriennali anticipati. Si realizzano in modo: - indiretto reintegrazione economica quote di ammortamento (recupero tramite

Anno 2015 N.RF108. La Nuova Redazione Fiscale

Anno 2015 N.RF108 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO FABBRICATI GRUPPO D AI FINI IMU E TASI COEFFICIENTI 2015 RIFERIMENTI DM 25/03/2015 IN GU N. 74 DEL 30/03/2015;

Anno 2015 N.RF108 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO FABBRICATI GRUPPO D AI FINI IMU E TASI COEFFICIENTI 2015 RIFERIMENTI DM 25/03/2015 IN GU N. 74 DEL 30/03/2015;

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il Giuseppe Nicosia

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

Legge di stabilità 2016 ❶

Legge di stabilità 2016 ❶ 2.2016 Gennaio Sommario 1. PREMESSA... 2 2. REGIME FISCALE AGEVOLATO PER AUTONOMI (C.D. REGIME FORFETARIO )... 2 2.1 Limiti di ricavi e compensi... 2 2.2 Limite al possesso di

Legge di stabilità 2016 ❶ 2.2016 Gennaio Sommario 1. PREMESSA... 2 2. REGIME FISCALE AGEVOLATO PER AUTONOMI (C.D. REGIME FORFETARIO )... 2 2.1 Limiti di ricavi e compensi... 2 2.2 Limite al possesso di