Marco Marmotta. Studio Associato D amato De Polis Marmotta Dottore commercialista revisore cotabile

|

|

|

- Erico Paoli

- 6 anni fa

- Visualizzazioni

Transcript

1 Marco Marmotta Studio Associato D amato De Polis Marmotta Dottore commercialista revisore cotabile

2 CENNI STORICI D. Lgs. 446 del 15 dicembre in sostituzione di: 1) contributi sanitari 2) ilor 3) imposta sul patrimonio netto delle imprese 4) tassa CCGG apertura partita iva 5) ICIAP 6) le tasse di concessione comunale

3 INTRODUZIONE Presupposto dell imposta: attività autonomamente organizzata (Corte Cost. 156/2001) Campo di applicazione: Soggetti persone fisiche titolari di reddito d impresa società in nome collettivo, in accomandita semplice e assimilate società semplici esercenti arti e professioni associazioni professionali soggetti ires (società, enti commerciali, trust, società ed enti di ogni tipo) enti non commerciali pubblici e privati

4 fondi comuni di investimento fondi pensione, anche interni Soggetti a cui non si applica GEIE incaricati di vendite a domicilio agricoltori (dal 2016) cooperative e consorzi in ambito selvicolturale, agricolo piccola pesca, e loro consorzi (dal 2016) società semplici titolari di terreni TERRITORIALITA L irap è dovuta soltanto sulle attività produttive svolte nel territorio dello Stato - Non residenti che svolgono attività in Italia? - Esistono convenzioni internazionali? Il caso degli Stati Uniti (istr. Irap, quadro IS)

5 DETERMINAZIONE DELL IMPOSTA, DIVERSIFICAZIONE IN BASE AI SOGGETTI A CUI SI APPLICA A) Imprese industriali, commerciali e di servizi B) Esercenti arti e professioni C) Soggetti che operano nel settore agricolo D) Enti non commerciali

6 A) LE IMPRESE INDUSTRIALI, COMMERCIALI E DI SERVIZI E GLI ENTI COMMERCIALI - La base imponibile viene determinata con criteri diversi, diversificati in base alla forma giuridica - Il caso delle società di comodo 1) Le società di capitali e gli enti commerciali (Spa, Sapa, Srl, soc. cooperative e di mutua assic., enti commerciali, trust). Modalità di calcolo: Conto Economico, A-B con esclusione di 9), 10) lett. c) e d), 12) e 13), Impatto nuove norme sul bilancio: - eliminazione area componenti straordinari - valutazione di crediti, debiti e titoli - costi di pubblicità e ricerca applicata

7 VOCI DEL CONTO ECONOMICO RILEVANTI PER IL C ALCOLO DELLA B ASE IMPONIBILE A. Valore della produzione: 1. ricavi delle vendite e delle prestazioni (vedi istruzioni IRAP per SS) 2. Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti 3. Variazione dei lavori in corso su ordinazione 4. Incrementi di immobilizzazioni per lavori interni 5. Altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio B. Costi della produzione (per voci B12 e B13 vedi CM n. 12/2008): 6. Costi per materie prime, sussidiarie, beni di consumo e merci 7. Costi per servizi 8. Costi per godimento beni di terzi 10. Lett. a) ammortamenti delle immobilizzazioni immateriali 10. Lett. B) ammortamenti delle immobilizzazioni materiali 11. Variazione delle rimanenze di materie prime, sussidiarie, di beni di consumo e merci 14. Oneri diversi di gestione

8

9 COMPONENTI NEGATIVI INDEDUCIBILI Quote interessi dei canoni di locazione finanziaria IMU Perdite su crediti Contributo sanitario sul premio di assicurazione RC veicoli

10

11 REGOLE PARTICOLARI PER ALCUNE COMPONENTI DI REDDITO Trasformazione in crediti di imposta della DTA Contributi erogati in base alla legge Marchi e avviamento Immobili non strumentali Quote residue di componenti negativi determinati in base alla normativa precedente Componenti classificabili in voci del conto economico diverse (principio di correlazione)

12 DEDUZIONI DELLA BASE IMPONIBILE Forfettaria, basata sulla base imponibile di riferimento Credito di imposta del 10% (CM 6/2015)

13 2) Imprenditore individuale e società di persone - In contabilità ordinaria; opzione - In contabilità semplificata; dal 2017 applicazione del principio di cassa - Esclusione per attività ausiliarie del commercio: attività autonomamente organizzata??? (CM 28/2010 e Cass. SU_12108/9/10/11 del 2009) - Deduzioni forfettarie su base imponibile

14

15

16

17 DETERMINAZIONE DELL IMPOSTA PER LE SOCIETA Aliquota Determinazione regionale Attività svolta in più regioni: la convenienza (CM 263/1998) Concetto di insediamento stabile Attività svolta all estero

18 B) ESERCENTI ARTI E PROFESSIONI Un principio fondamentale: l AUTONOMA ORGANIZZAZIONE I presupposti (Corte Cost. 156/2001) La valuta il giudice di merito Il contribuente è responsabile dell organizzazione Impiego di beni strumentali eccedenti il minimo indispensabile Si avvale di lavoro altrui La deve provare il contribuente (RM n. 82/2016)

19 POSIZIONE DELLA CASSAZIONE Studi associati e società semplici Esiste sempre (Cass. SU 7371/2016) Strutture organizzative Professionista membro di studio associato e sindaco No, ma deve dimostrare di non possedere l autonomia organizzativa (Cass. N /2016) Professionista presso studio altrui No (Cass. N. 9276/2012)

20 Beni Strumentali DIPENDENTI REDDITO CONSEGUITO spese rilevanti non indicative. Per AE si fa riferimento ai minimi (AE 45/2008) Rilevano numero e mansioni Da valutare da parte del giudice di merito No, in presenza di un solo dipendente o collaboratore (segreteria; Cass. N /2016) Irrilevante (Cass. N. 4929/2012) Attenzione: sentenza Cass. SU 9451/2016 per estensione a impresa

21 Amministratori e sindaci (RM 78/2009; Cass. N /2011) Medici: situazioni particolari e novità 2016 = interinali, convenzionali e medicina di gruppo

22 DETERMINAZIONE DELL IMPOSTA - Situazione particolare ricercatori e docenti - Credito di imposta in assenza di dipendenti

23 SPESE PER PRESTAZIONI DI LAVORO: PIU DI UN LABIRINTO Contratti di lavoro subordinato e l IRAP Indeducibilità: Attività commerciali occasionali Prestazioni di lavoro autonomo occasionale Prestazioni di collaborazione coordinata e continuativa Prestazioni di lavoro assimilato a quello di lavoro dipendente Utili spettanti agli associati in partecipazione N.b. il credito per i lavoratori dipendenti (c.d. bonus 80 ) non ha rilevanza ai fini irap

24 DEDUZIONI ANALITICHE DI LAVORO DIPENDENTE Due parole sul CUNEO FISCALE Regola generale: per ciascun dipendente la deduzione ammessa non può eccedere il limite massimo rappresentato dalle retribuzioni, gli oneri e spese a carico del datore di lavoro Ulteriore regola: le deduzioni vanno applicate prima della ripartizione regionale

25

26 RIGO DICH. PRASSI GIURIS. COSTI AMMESSI TIPO RAPPORTO CHI NE PUO USUFRUIRE CUMULABILE/AL TERNATIVA IS 1 Assicurazione Infortuni Irrilevante Tutti C IS 2 IS 3 CM 61/2007 RM 265/2009 RM 430/2008 Importo forfettario/ contributi (compresa prev complem) T/Ind Tutti escluse imprese a tariffe A: IS 4 e IS 5 Attenzione de minimis IS 4 RM 235/2008 RM 139/2006 RM 142/2004 RM 64/2006 Apprendisti/disa bili/cfl/rs Apprendisti/irril evante/cfl o ins. lav./irrilevante Tutti A: IS2 e IS 3 IS 5 RM 116/2004 Forf. (max per lavoratore; massimo 5) T/d e T/ind anche part-time Solo imprese; Comp. Pos. < 400k A: IS 2 e IS 3

27 IS 6 CM 7/ k X dip. T/ind Solo imprese per incr. T/ind (vale per 3 anni) IC 70 RM 13/2005 Reddito lav. dip e assimilati, ricercatori che si trasferiscono Ind. Trasf. T/d e T/ind Imprese autotrasporto Dipendente e assimilato (rientro dei cervelli) Tutti C C C IC 71 Costo pers. svant. IS 7 CM 22/2015 Diff. Costo pers. T/I e altre deduzioni (da IS1 a IS6) Dipendente e assimilato CM 20/2016 Costo lav. Stag. Lav. Stagionale imp. 120 gg Coop. Sociali A: IS 2 e IS 3 T/Ind Tutti Residuale Tutti Residuale

28 Esempio IS 6 Dipendenti al 31/12/ Dipendenti assunti nel Media ,8 Consistenza al 31/12/ Incremento occupazionale 0,2 Dipendenti per cui è possibile fruire della agevolazione = 3 Vale 15k per dip. ragguagliato ad anno. Verificare soglia CE B9 e B14 Decadenza: interruzione rapporto di lavoro entro 2 anni; numero dipendenti alla fine del periodo interessato è inferiore alla media del periodo stesso

29 SITUAZIONI SPECIFICHE Lavoro interinale (CM 22/2015) Distacco del personale (CM 22/2015) Ricerca e sviluppo (RM 57/2006 RM 138/2006 CM 13/2005) Ricercatori e docenti stranieri (CM 13/2005) I

30 APPLICAZIONE A SOGGETTI PARTICOLARI A) soggetti che operano nel settore agricolo Sono soggetti all imposta le attività: di agriturismo di allevamento animali, produttive di reddito di impresa Le attività agricole connesse che non rientrano nel reddito agrario Le società anche se optano per il reddito agrario determinano l IRAP con le regole ordinarie N.B.: dal 2016 i produttori agricoli di reddito agrario non sono più soggetti passivi

31 BASE IMPONIBILE = Corrispettivi Acquisti destinati alla produzione Opzione: si può optare per la determinazione secondo le regole previste per le attività commerciali.

32 B) Enti non commerciali 1. che svolgono esclusivamente attività non commerciali Base imponibile è pari alla somma di: + retribuzioni spettanti al personale dipendente (escluse CFL e remunerazione sacerdoti e ad ministri di culto RM 12/2000) + redditi assimilati al lavoro dipendente + compensi per Co.Co.Co. + compensi per lavoro autonomo occasionali Sono escluse le borse di studio e gli assegni in regime di esenzione

33 2. Enti che esercitano anche attività commerciali: la base imponibile viene determinata separatamente Per l attività commerciale si applicano le regole previste per le imprese commerciali Per l attività non commerciale si fa riferimento a quanto detto per gli enti esclusivamente non commerciali N.B.: è possibile determinare l imponibile con criteri forfettari per gli enti che determinano il reddito di impresa secondo criteri forfettari

34 OBBLIGHI Contabilità: medesimi obblighi imposte sul reddito e IVA Dichiarazione: il termine è lo stesso del modello dei redditi; va presentata in caso di assenza di un debito di imposta Versamento: stesse modalità delle imposte sui redditi Accertamento: fino all emanazione delle leggi regionali le attività di controllo sono disciplinate dalle norme in materia delle imposte sui redditi

35 IRES DA IRAP Storia Deduzione forfettaria 10% per interessi e costo del lavoro Deduzione specifica dalla base imponibile del costo del lavoro indeducibile e deduzione forfettaria del 10 % per interessi Imposte anticipate

36

37

38 UN ESEMPIO. ANTE DEDUCIBILITA' DEDUCIBILITA' FORFETTARIA 10% DEDUCIBILITA' PIENA E 10% Base imponibile irap IRES DOVUTA Base imponibile irap IRES DOVUTA Base imponibile irap IRES DOVUTA lavoro oneri finanziari 15 3,6 15 1, ,20 reddito 10 2, , , ,60 ALIQUOTA IRES 24% IRES DOVUTA 24 19,62 5,60 RISPARMIO D'IMPOSTA 0 4,38 18,40 IN PERCENTUALE 18,25 76,68

39 IL COMPENSO ALL AMMINISTRATORE DI SOCIETA : SEMBRA FACILE. Introduzione Cosa dice il Codice Civile Verbale o non verbale?? Aspetti fiscali, il principio di derivazione e l IRES (e l IRAP) Gli aspetti contributivi e la doppia contribuzione L amministratore dipendente: riflessioni Conclusioni

L Imposta regionale sulle attività produttive - IRAP -

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Direzione Regionale della Puglia. La nuova IRAP. Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria

Direzione Regionale della Puglia La nuova IRAP Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria LA NUOVA IRAP Le regole per la dichiarazione 2009 - Le aliquote per la Regione

Direzione Regionale della Puglia La nuova IRAP Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria LA NUOVA IRAP Le regole per la dichiarazione 2009 - Le aliquote per la Regione

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

B R B G D E 4 7 M 1 4 M K. 21 VENETO Dichiarazione BRBGDE47M14M048K BARBON EGIDIO VILLORBA TV M048 VIA GUIZZE N TIPO DI DICHIARAZIONE

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

L IRAP NEGLI ENTI LOCALI

S.A.F. SCUOLA DI ALTA FORMAZIONE L IRAP NEGLI ENTI LOCALI Dott. Alessandro Nonini 12 Ottobre 2010 - Auditorium di Milano PRESUPPOSTI OGGETTIVO: esercizio abituale di un attività autonomamente organizzata

S.A.F. SCUOLA DI ALTA FORMAZIONE L IRAP NEGLI ENTI LOCALI Dott. Alessandro Nonini 12 Ottobre 2010 - Auditorium di Milano PRESUPPOSTI OGGETTIVO: esercizio abituale di un attività autonomamente organizzata

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI

E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI") IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97 -

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97-1 L I.R.A.P. è un imposta, a carattere reale, sul valore aggiunto prodotto in Italia,

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97-1 L I.R.A.P. è un imposta, a carattere reale, sul valore aggiunto prodotto in Italia,

Università La Sapienza di Roma

Università La Sapienza di Roma L imposta regionale sulle attività produttive (IRAP) Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Pierluigi Antonini L imposta regionale sulle attività produttive

Università La Sapienza di Roma L imposta regionale sulle attività produttive (IRAP) Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Pierluigi Antonini L imposta regionale sulle attività produttive

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA

IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA") Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

NUOVO MODELLO IRAP 2009 D. Lgs , n Provv. Ag. Entrate L , n. 244

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

BOZZA SPECIFICHE TECNICHE IRAP SP

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

14/09/2016. Rigidità dello schema e sua struttura. A) Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari

Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari") LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

Studi di settore Sommario

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Calcolo Imposte 2013

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Sommario 1. AMBITO SOGGETTIVO... 7

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

Cuneo Fiscale e deduzioni IRAP

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE ORISTANO 25.O3.09 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro in Manfredonia 1 Novità in materia di Irap: D.lgs. 446/1997 Le principali

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE ORISTANO 25.O3.09 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro in Manfredonia 1 Novità in materia di Irap: D.lgs. 446/1997 Le principali

ntrate EURO genzia BOZZA INTERNET DEL 19/12/2008 ore 12:00

BOZZA INTERNET DEL //00 ore :00 00 genzia ntrate EURO Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento

BOZZA INTERNET DEL //00 ore :00 00 genzia ntrate EURO Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento

ntrate genzia Informativa sul trattamento dei dati personali (art. 13 d.lgs. n. 196/2003)

") 0 genzia ntrate Informativa sul trattamento dei dati personali (art. d.lgs. n. /00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

0 genzia ntrate Informativa sul trattamento dei dati personali (art. d.lgs. n. /00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

ntrate genzia BOZZA INTERNET del 13/01/2016

BOZZA INTERNET del /0/0 0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa

BOZZA INTERNET del /0/0 0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa

ntrate genzia BOZZA INTERNET DEL 05/11/2009 Informativa sul trattamento dei dati personali ai sensi dell art. 13 del D.Lgs. n.

BOZZA INTERNET DEL 0//00 00 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari

BOZZA INTERNET DEL 0//00 00 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari

Cuneo Fiscale e deduzioni IRAP

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE SASSARI 04.06.2009 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro Revisore Contabile 1 Novità in materia di Irap: D.lgs. 446/1997 Con la

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE SASSARI 04.06.2009 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro Revisore Contabile 1 Novità in materia di Irap: D.lgs. 446/1997 Con la

1. REDAZIONE DEL BILANCIO

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

CONSORZIO RADIOLABS. Bilancio al 2014 Gli importi presenti sono espressi in Euro

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

Job Camere S.r.l. in Liquidazione

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼ art. 13 D.lgs. n.196/2003 in materia di protezione dei dati personali

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa l Agenzia delle

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa l Agenzia delle

NUOVO MODELLO IRAP 2009 D. Lgs , n Provv. Ag. Entrate L , n. 244

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

Siena, da novembre WEEKEND

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

IRAP 2010: la determinazione della base imponibile

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

Su questo concetto si potrebbero aprire diversi scenari interpretativi oggetto di molti contenziosi con l Agenzia delle Entrate.

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

ISTITUZIONE SCUOLA CIVICA DI MUSICA COMUNE DI SAN SPERATE. Bilancio di previsione pluriennale

ISTITUZIONE SCUOLA CIVICA DI MUSICA COMUNE DI SAN SPERATE Sede in VIA SASSARI 6-09026 SAN SPERATE (CA) Bilancio di previsione pluriennale Stato patrimoniale attivo 2016 2017 2018 A) Crediti verso enti

ISTITUZIONE SCUOLA CIVICA DI MUSICA COMUNE DI SAN SPERATE Sede in VIA SASSARI 6-09026 SAN SPERATE (CA) Bilancio di previsione pluriennale Stato patrimoniale attivo 2016 2017 2018 A) Crediti verso enti

Imposte 2016 Società di capitali IRAP 2017

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

OPEN LEADER S. CONS. A R.L. Bilancio al 31/12/2013

Sede in PONTEBBA - VIA PRAMOLLO 16 Capitale Sociale versato Euro 76.950,74 Iscritta alla C.C.I.A.A. di UDINE Codice Fiscale e N. iscrizione Registro Imprese 02055820308 Partita IVA: 02055820308 - N. Rea:

Sede in PONTEBBA - VIA PRAMOLLO 16 Capitale Sociale versato Euro 76.950,74 Iscritta alla C.C.I.A.A. di UDINE Codice Fiscale e N. iscrizione Registro Imprese 02055820308 Partita IVA: 02055820308 - N. Rea:

Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003 Finalità del trattamento Dati personali

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari del trattamento Responsabili

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari del trattamento Responsabili

Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali

per gli enti non commerciali") Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali 12.1 Il presupposto d imposta L imposta regionale sulle attività produttive (IRAP) è stata istituita dal D.Lgs.

Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali 12.1 Il presupposto d imposta L imposta regionale sulle attività produttive (IRAP) è stata istituita dal D.Lgs.

IRES. Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi:

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

BILANCIO AL 31/12/2014

Reg. Imp. 1196427158 Rea MI 1513349 CONSORZIO SISTEMA BIBLIOTECARIO NORD OVEST MILANO Via Vittorio Veneto, 18 226 NOVATE MILANESE (MI) Codice fiscale e partita IVA 1196427158 BILANCIO AL 31/12/214 Stato

Reg. Imp. 1196427158 Rea MI 1513349 CONSORZIO SISTEMA BIBLIOTECARIO NORD OVEST MILANO Via Vittorio Veneto, 18 226 NOVATE MILANESE (MI) Codice fiscale e partita IVA 1196427158 BILANCIO AL 31/12/214 Stato

Lezione ottava IRPEF. L imposta sui redditi delle persone fisiche (parte prima)

") Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

STATO PATRIM ONIALE. ATTIVO 31 Dicembre Dicembre Casino de la Vallée S.p.A. A) Crediti verso soci per versamenti ancora dovuti 0 0

Crediti verso soci per versamenti ancora dovuti 0 0") STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE. La Determinazione dell'irap negli Enti Locali ***

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

COMPILAZIONE DEL MODELLO IRAP 2009

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003 Dati personali Finalità del trattamento

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Dati personali Il Ministero dell Economia e delle Finanze e l Agenzia delle Entrate, desiderano

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Dati personali Il Ministero dell Economia e delle Finanze e l Agenzia delle Entrate, desiderano

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni - Dottori Commercialisti in Milano

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni Dottori Commercialisti in Milano ADEMPIMENTO " Per ciascun periodo d imposta i soggetti passivi IRAP

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni Dottori Commercialisti in Milano ADEMPIMENTO " Per ciascun periodo d imposta i soggetti passivi IRAP

Il Conto economico: forma, struttura e contenuti

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti»)

") Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

NOVITA NORMATIVE IRAP

NOVITA NORMATIVE IRAP ANNO D IMPOSTA 2012 1 Novità normative Maggiorazione delle deduzioni spettanti a fronte dei costi di lavoro dipendente L articolo 5, comma 1, del D.Lgs. 446/97, definendo le regole

NOVITA NORMATIVE IRAP ANNO D IMPOSTA 2012 1 Novità normative Maggiorazione delle deduzioni spettanti a fronte dei costi di lavoro dipendente L articolo 5, comma 1, del D.Lgs. 446/97, definendo le regole

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari Benvenuti Convegno Cagliari, 17/04/2008 L EVOLUZIONE DELL IRAP IL PRINCIPIO DI DERIVAZIONE IL RUOLO DELL AGENZIA

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari Benvenuti Convegno Cagliari, 17/04/2008 L EVOLUZIONE DELL IRAP IL PRINCIPIO DI DERIVAZIONE IL RUOLO DELL AGENZIA

Bilancio al 31/12/2013

Pistoia, Palazzo Tau, Corso S. Fedi nc. 30 Partita IVA e Cod. Fisc. 00991570474 Bilancio al 31/12/2013 STATO PATRIMONIALE ATTIVITA' 31/12/2012 31/12/2013 A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE

Pistoia, Palazzo Tau, Corso S. Fedi nc. 30 Partita IVA e Cod. Fisc. 00991570474 Bilancio al 31/12/2013 STATO PATRIMONIALE ATTIVITA' 31/12/2012 31/12/2013 A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Bilancio d esercizio al 31 Dicembre 2012

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

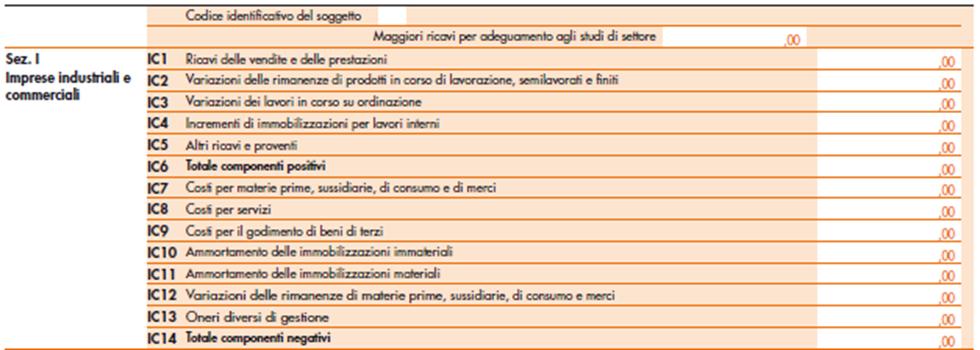

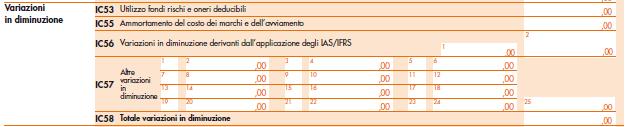

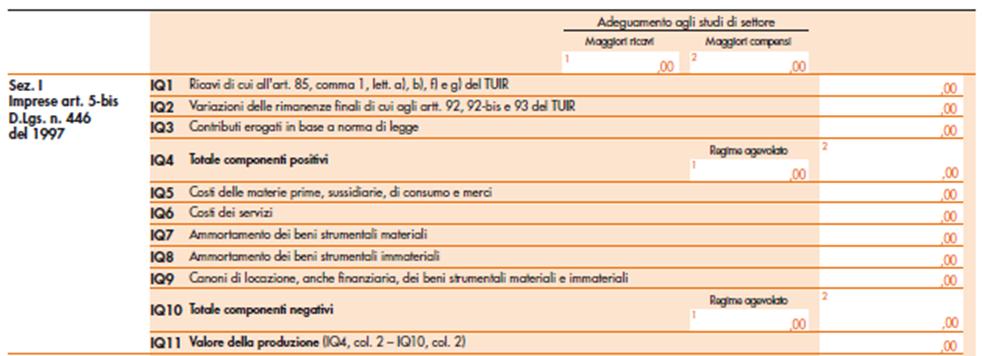

2.1 QUADRO IQ - PERSONE FISICHE

2.1 QUADRO IQ - PERSONE FISICHE 2.1.1 Generalità Il quadro IQ va utilizzato dalle persone fisiche per la determinazione del valore della produzione relativo all anno 2011 ai fini dell imposta regionale

2.1 QUADRO IQ - PERSONE FISICHE 2.1.1 Generalità Il quadro IQ va utilizzato dalle persone fisiche per la determinazione del valore della produzione relativo all anno 2011 ai fini dell imposta regionale

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

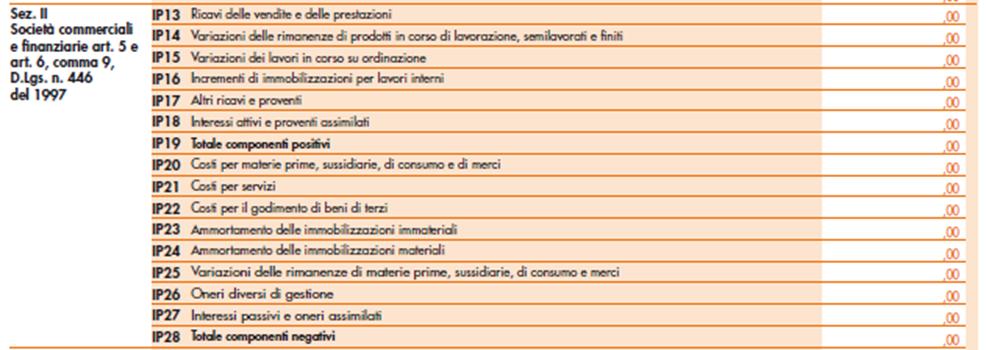

Quadro IP SOCIETÀ DI PERSONE

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Capitolo 17 Il conto economico

Capitolo 17 Il conto economico Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 17 OIC 12, Composizione e schemi di bilancio,

Capitolo 17 Il conto economico Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 17 OIC 12, Composizione e schemi di bilancio,

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A.

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A. Sede in S.P. 7 di Piantravigne 52028 Terranuova Bracciolini (Arezzo) Capitale sociale Euro 1.610.511 i.v. REA di Arezzo n. 144514 Registro delle Imprese di Arezzo

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A. Sede in S.P. 7 di Piantravigne 52028 Terranuova Bracciolini (Arezzo) Capitale sociale Euro 1.610.511 i.v. REA di Arezzo n. 144514 Registro delle Imprese di Arezzo

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2013

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2013 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2013 Stato patrimoniale

AZIENDA SPECIALE RETESALUTE BILANCIO AL 31/12/2012 STATO PATRIMONIALE ATTIVO 31/12/ /12/2011

AZIENDA SPECIALE RETESALUTE P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130

AZIENDA SPECIALE RETESALUTE P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

SASA SpA-AG - Bilancio d Esercizio 2015 SASA - Bilancio d Esercizio 2015

SASA - Bilancio d Esercizio Pag. 1 a 8 1 BILANCIO D ESERCIZIO AL 31.12. Stato patrimoniale Conto economico Relazione e bilancio pag. 2 Bilancio d esercizio al 31.12. BILANCIO D'ESERCIZIO AL 31/12/ Riclassificato

SASA - Bilancio d Esercizio Pag. 1 a 8 1 BILANCIO D ESERCIZIO AL 31.12. Stato patrimoniale Conto economico Relazione e bilancio pag. 2 Bilancio d esercizio al 31.12. BILANCIO D'ESERCIZIO AL 31/12/ Riclassificato

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

BILANCIO CONSUNTIVO AL 31/12/2005. ancora da richiamare ) costi di impianto e di ampliamento ) costi di ricerca, sviluppo e pubblicità 0 0

costi di impianto e di ampliamento ) costi di ricerca, sviluppo e pubblicità 0 0") BILANCIO CONSUNTIVO AL 31/12/2005 Anno corrente Anno precedente 2005 2004 ATTIVITA A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare 0 0 richiamati 10,00 9.000,00 B) Immobilizzazioni

BILANCIO CONSUNTIVO AL 31/12/2005 Anno corrente Anno precedente 2005 2004 ATTIVITA A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare 0 0 richiamati 10,00 9.000,00 B) Immobilizzazioni

REDDITO D IMPRESA T.U.I.R. STRUTTURA DELLE NORME DOTT. PASQUALE MINUTOLI UNIVERSITA MEDITERRANEA DI REGGIO CALABRIA GIURISPRUDENZA - ECONOMIA

REDDITO D IMPRESA T.U.I.R. STRUTTURA DELLE NORME REDDITO D IMPRESA Art. 55 Redditi d'impresa Sono redditi d'impresa quelli che derivano dall'esercizio di imprese commerciali. Per esercizio di imprese commerciali

REDDITO D IMPRESA T.U.I.R. STRUTTURA DELLE NORME REDDITO D IMPRESA Art. 55 Redditi d'impresa Sono redditi d'impresa quelli che derivano dall'esercizio di imprese commerciali. Per esercizio di imprese commerciali

SERVIZI INTEGRATI AREA FIORENTINA SPA. Bilancio al 31/12/2015

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO. Esercizio al 31/12/2006

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

A T T I V O : al 31/12/2011 al 31/12/2010

SERVIZI ACQUA POTABILE S.p.A. Sede legale: Via A. Moro n. 1 21010 FERNO -VA- Codice fisc.: 01925090126 Partita IVA: 01925090126 REGISTRO DELLE IMPRESE DI VARESE N.: 01925090126 REA-CCIAA DI VARESE: 217564

SERVIZI ACQUA POTABILE S.p.A. Sede legale: Via A. Moro n. 1 21010 FERNO -VA- Codice fisc.: 01925090126 Partita IVA: 01925090126 REGISTRO DELLE IMPRESE DI VARESE N.: 01925090126 REA-CCIAA DI VARESE: 217564

SECONDO O UNICO ACCONTO IRES E IRAP. Settore Diritto d Impresa e Fisco Area Fiscale e Societaria

SECONDO O UNICO ACCONTO IRES E IRAP NORMATIVA Art. 4, D.L. 2 marzo 1989, n.69 Art. 17, comma 3, DPR 7 dicembre 2001, n. 435 Art. 30, comma 2, D. Lgs. 15 dicembre 1997, n. 446 Art. 1, commi 269 e 403, Legge

SECONDO O UNICO ACCONTO IRES E IRAP NORMATIVA Art. 4, D.L. 2 marzo 1989, n.69 Art. 17, comma 3, DPR 7 dicembre 2001, n. 435 Art. 30, comma 2, D. Lgs. 15 dicembre 1997, n. 446 Art. 1, commi 269 e 403, Legge

Le imposte sui redditi

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Bilancio al 31/12/2013

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

dell'ingegno 5) Avviamento ) Immobilizzazioni in corso e acconti ) Altre

Avviamento ) Immobilizzazioni in corso e acconti ) Altre") SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 1.898.949,88 I.V. Reg. Imp. 00396610750, Rea 103429 Bilancio al 31/12/2011

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 1.898.949,88 I.V. Reg. Imp. 00396610750, Rea 103429 Bilancio al 31/12/2011

Secondarie,00. ,00 Altre attività soggette a studi Altre attività non soggette a studi Aggi o ricavi fissi Ricavi,00

0..60 - Riparazione e manutenzione di trattori agricoli DOMICILIO FISCALE QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 Comune = inizio di attività entro sei mesi dalla data di cessazione

0..60 - Riparazione e manutenzione di trattori agricoli DOMICILIO FISCALE QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 Comune = inizio di attività entro sei mesi dalla data di cessazione

IRAP 2011: determinazione della base imponibile

IRAP 2011: determinazione della base imponibile di Gianluca Dan e Angelo Francioso (*) L ADEMPIMENTO I contribuenti soggetti all Imposta regionale sulle attivita` produttive ovvero coloro che abitualmente

IRAP 2011: determinazione della base imponibile di Gianluca Dan e Angelo Francioso (*) L ADEMPIMENTO I contribuenti soggetti all Imposta regionale sulle attivita` produttive ovvero coloro che abitualmente

RETESALUTE AZIENDA SPECIALE BILANCIO AL 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/ /12/2012

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

ACEA SERVIZI STRUMENTALI TERRITORIALI S.r.l. VIA VIGONE, n PINEROLO, TO Capitale sociale Registro delle imprese di TO n.

BILANCIO D ESERCIZIO ANNO 2011 ACEA SERVIZI STRUMENTALI TERRITORIALI S.r.l. VIA VIGONE, n 42 10064 PINEROLO, TO Capitale sociale 100.000 Registro delle imprese di TO n. 10381250017 Bilancio esercizio chiuso

BILANCIO D ESERCIZIO ANNO 2011 ACEA SERVIZI STRUMENTALI TERRITORIALI S.r.l. VIA VIGONE, n 42 10064 PINEROLO, TO Capitale sociale 100.000 Registro delle imprese di TO n. 10381250017 Bilancio esercizio chiuso

SOCIETA' PER CORNIGLIANO SPA. Bilancio al 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

L'ALBA SOCIETA' COOPERATIVA SOCIALE

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01719120246 Numero Rea VIA DELLA COOPERAZIONE 5/7 - NOVENTA VICENTINA (VI) VI-180558 P.I. 01719120246 Capitale Sociale Euro 8.450

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01719120246 Numero Rea VIA DELLA COOPERAZIONE 5/7 - NOVENTA VICENTINA (VI) VI-180558 P.I. 01719120246 Capitale Sociale Euro 8.450

MAILUP S.P.A. Bilancio al 31/12/2015

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIALE FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 216.666,68 i.v. Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIALE FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 216.666,68 i.v. Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA. Bilancio al 31/12/2012

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 120.000,00 I.V. Partita Iva e Registro Imprese n 00396610750 - Rea 103429

SOCIETA' TRASPORTI PUBBLICI DI TERRA D'OTRANTO SPA Sede in SAN CESARIO DI LECCE - 73016 VIA LECCE N.99 (LE) Capitale sociale Euro 120.000,00 I.V. Partita Iva e Registro Imprese n 00396610750 - Rea 103429

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale. Bilancio al 31/12/2003

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

L ACE e le modifiche all IRAP

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

SERVIZI INTEGRATI AREA FIORENTINA SPA. Bilancio al 31/12/2014

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale