Le imposte sui redditi

|

|

|

- Michelangelo Randazzo

- 6 anni fa

- Visualizzazioni

Transcript

1 Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A

2

3 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito di competenza) + più variazioni in aumento previste dal TUIR (-) meno variazioni in diminuzione previste dal TUIR (-) meno perdite fiscali di esercizi precedenti

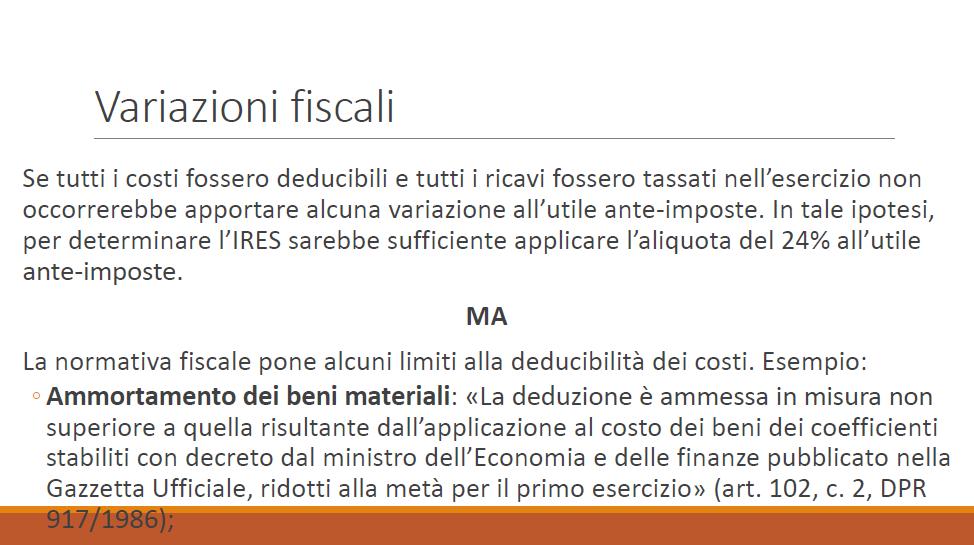

4 Regola generale I componenti negativi di reddito non sono deducibili se non risultano imputati al Conto Economico relativo all esercizio di competenza. Eccezioni: a) componenti negativi imputati in precedenti esercizi la cui deducibilità è stata rinviata da norme del TUIR (es. manutenzioni eccedenti il plafond del 5% del costo dei cespiti); b) componenti non imputati a Conto Economico ma deducibili per disposizione di legge (es.utili erogati ad amministratori come compensi).

5

6

7

8

9

10

11

12

13 Tipologia variazioni Variazioni in aumento: imposte anticipate reversal imposte differite Variazioni in diminuzione: imposte differite reversal imposte anticipate

14 Principali tipologie di variazioni in aumento Permanenti: - costi non inerenti o non documentati; - costi relativi ad immobili non strumentali (es. amm.ti); - imposte non deducibili (es. 80% dell IMU); - costi non deducibili o solo parzialmente deducibili per legge (es. costi relativi ad autoveicoli non strumentali). Temporanee (e reversal): - costi imputati a Conto Economico che superano limiti max stabiliti dal TUIR (es. svalutazione crediti > 0,50%, manutenzioni > 5%, amm.ti superiori ai coefficienti max previsti); - costi deducibili in epoca successiva alla loro manifestazione economica (es. compensi amministratori non pagati e deducibili per cassa); - reversal quote di componenti positivi a tassazione frazionata (es. quote di plusvalenze da tassare in un max di 5 esercizi).

15 Principali tipologie di variazioni in diminuzione Permanenti: - proventi su immobili non strumentali (es. fitti attivi); - proventi esenti o soggetti a ritenuta d imposta o ad imposta sostitutiva. Temporanee (e reversal): - componenti positivi imputati a Conto Economico da tassare in modo frazionato (es. plusvalenze); - reversal costi imputati nel Conto Economico di esercizi precedenti la cui deduzione è stata rinviata da norme del TUIR (es. compensi amministratori dedotti per cassa, quote di 1/5 manutenzioni > 5%).

16 Tipologia imposte In definitiva, quindi, possiamo avere tre tipologie di imposte: Imposte correnti: sono quelle che derivano dal calcolo effettuato in sede di compilazione del modello unico e sono da pagare alle scadenze di legge Imposte differite: sono quelle maturate nell esercizio (di competenza) ma che per disposizione di legge possono essere pagate in esercizi successivi Imposte anticipate: sono quelle che per competenza appartengono ad esercizi successivi ma che per disposizione di legge vengono pagate anticipatamente.

17 Determinazione IRES di competenza + Imposte correnti + Imposte differite (- reversal imposte differite) - Imposte anticipate (+ reversal imposte anticipate) IRES di competenza C.E. alla voce 20 imposte sul reddito

18 Logica di funzionamento delle imposte differite: Poiché il costo per imposte in C.E. deve essere quello riferito al reddito di competenza, bisognerà aggiungere ulteriori costi per imposte (denominati imposte differite ) a fronte di una posta patrimoniale passiva che non è ancora un debito, perché non esigibile dall erario, ma che rappresenta un fondo spese specifico (fondo imposte differite)

19 Logica di funzionamento delle imposte anticipate Poiché in C.E. alla voce 20 imposte sul reddito deve essere iscritto il costo per imposte calcolato sul reddito di competenza (aliquota IRES x reddito ante-imposte C.E.), bisognerà rettificare il costo per imposte pagato all erario ( imposte correnti ) con la voce imposte anticipate (conto di rettifica) e rilevando in contropartita (dare) un attività assimilabile nella sostanza ad una specie di risconto attivo (attività per imposte anticipate)

20

21

22

23

24

25

26

27 CASI PRATICI 1-BIS In data 04/01/2017 la società Alfa s.r.l. ha acquistato per ,00 un'azienda funzionante. Il Consiglio di Amministrazione stima che la vita utile dell avviamento acquisito a titolo oneroso sia pari a 5 esercizi. L ammortamento fiscale dell avviamento avviene in base al periodo minimo stabilito dalle norme tributarie (1/18). Calcolo amm.to civilistico: / 5 = Calcolo amm.to fiscale: / 18 = 1.111,11 Variazione fiscale in aumento = ,11 = 2.888,89 Calcolo imposte anticipate: 2.888,89 * 24% = 693,33 Rilevazione contabile: 31/12 Attività per imp. ant. a IRES antic. 693,33

28 CASI PRATICI 1-BIS - Negli esercizi successivi ANNO AMM.TO CIVILISTICO AMM.TO FISCALE VARIAZIONE ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , , ,00 1/ , ,12 TOTALE 5/5= ,00 18/18 = ,00 0,00

29

30

31

32

33

34

35

36

37 CASI PRATICI /01 Crediti diversi a Diversi Emessa fatt. n.. a Macchinari a IVA a debito Valore netto contabile = = Prezzo di vendita = Plusvalenza = = 5.000

38

39

40

41

42

43 Art. 106 TUIR Svalutazione crediti La svalutazione crediti è deducibile per un massimo dello 0,50% del valore nominale dei crediti commerciali (cioè i crediti che hanno come contropartita i ricavi, ad es.: crediti vs clienti, fatture da emettere, cambiali attive commerciali). Sono esclusi: - i crediti dati a factoring - i crediti assicurati Quando il fondo svalutazione crediti fiscale raggiunge il 5% del valore nominale dei crediti commerciali, le svalutazioni crediti non sono più deducibili.

44 Caso pratico 1 Totale crediti commerciali dell anno in corso = Fondo svalutazione crediti esistente = 40 Svalutazione crediti a C.E. = 5 Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti esistente < Max fondo svalutazione fiscale + Quota svalutazione anno < 50 Quota deducibile per l anno in corso = 5 Nessuna variazione

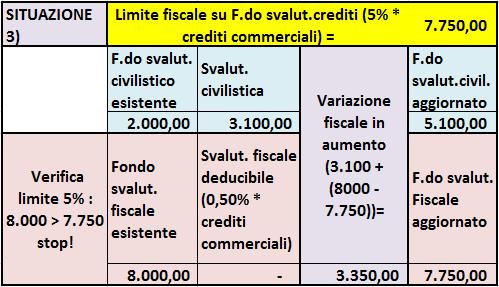

45 Caso pratico 2 Totale crediti commerciali dell anno in corso = Fondo svalutazione crediti esistente = 48 Svalutazione crediti a C.E. = 5 Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti esistente < Max fondo svalutazione fiscale + Quota svalutazione anno > 50 Quota deducibile per l anno in corso = = 2 Variazione fiscale in aumento = 5-2 = 3

46 Caso pratico 3 Totale crediti commerciali dell anno in corso = Fondo svalutazione crediti fiscale esistente = 62 Svalutazione crediti a C.E. = 0 Max fondo svalutazione crediti fiscale = = valore nominale dei crediti x 5% = x 5/100 = 50 Max svalutazione crediti fiscale annua = = valore nominale dei crediti x 0,5% = x 0,5/100 = 5 Fondo svalutazione crediti + Quota svalutazione anno Max fondo svalutazione esistente < fiscale 62+5 > 50 Quota deducibile per l anno in corso = 0 Variazione in aumento = 12 (62-50)

47

48 Situazione 1 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 2.325,00 Calcolo Imposte anticipate: 2.325,00 * 24% = 558,00 31/12 Attività per IRES anticipata a IRES anticipata 558,00 da recuperare Rilevata IRES anticipata

49

50 Situazione 2 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 3.100,00 Calcolo Imposte anticipate: 3.100,00 * 24% = 744,00 31/12 Attività per IRES anticipata a IRES anticipata 744,00 da recuperare Rilevata IRES anticipata

51

52 Situazione 3 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 3.350,00 Calcolo Imposte anticipate: 3.350,00 * 24% = 804,00 31/12 Attività per IRES anticipata a IRES anticipata 804,00 da recuperare Rilevata IRES anticipata

53

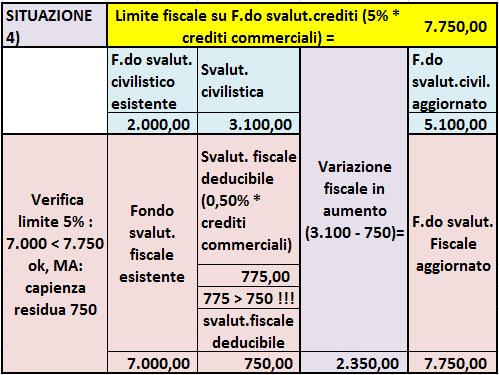

54 Situazione 4 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Svalutazione crediti 2.350,00 Calcolo Imposte anticipate: 2.350,00 * 24% = 564,00 31/12 Attività per IRES anticipata a IRES anticipata 564,00 da recuperare Rilevata IRES anticipata

55 Art. 95 TUIR Compensi agli amministratori I compensi agli amministratori in misura fissa sono deducibili per cassa, quindi nel periodo di imposta in cui sono stati erogati. Se i compensi agli amministratori non sono stati pagati nell esercizio di competenza, è necessario procedere a: - una variazione temporanea in aumento per la somma non pagata nell anno; - un recupero (reversal) nell esercizio di pagamento (quindi, una variazione in diminuzione per la parte pagata nell anno imputata ad esercizi precedenti).

56 Caso pratico 1 Nel corso dell esercizio sono stati pagati compensi all amministratore unico per 5.000,00 (dalla situazione dei conti al 31/12 risultano Compensi agli amministratori rilevati per competenza pari ad 8.000,00). Calcolo variazione fiscale IN AUMENTO: 8.000, ,00 = 3.000,00 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Compensi amministratori 3.000,00 Calcolo imposte anticipate: 3.000,00 * 24% = 720,00 Rilevazione contabile: 31/12 Attività per IRES anticipata a IRES anticipata 720,00 da recuperare Rilevata IRES anticipata

57 Caso pratico 2 Nel corso dell esercizio sono stati pagati compensi all amministratore unico per 3.000,00, già iscritti per competenza nell esercizio precedente. Variazione fiscale IN DIMINUZIONE (REVERSAL): 3.000,00 RISULTATO ANTE IMPOSTE VARIAZIONI IN DIMINUZIONE Compensi amministratori (REVERSAL) 3.000,00 Calcolo REVERSAL imposte anticipate: 3.000,00 * 24% = 720,00 Rilevazione contabile: 31/12 IRES anticipata a Attività per IRES 720,00 anticipata da recuperare Rilevato reversal IRES anticipata

58 Perdite Fiscali Le perdite fiscali conseguite in un periodo di imposta possono essere computate in diminuzione dei redditi dei periodi successivi. A tal fine, tuttavia, è necessario distinguere tra: - perdite realizzate nei primi 3 periodi d imposta dalla data di costituzione: queste perdite sono riportabili senza limiti temporali per la parte che eccede i redditi conseguiti nei periodi successivi. Esse sono compensabili per l intero importo che trova capienza nell intero reddito imponibile positivo di ciascun periodo d imposta; - perdite realizzate successivamente ai primi 3 periodi d imposta dalla data di costituzione (dal quarto in poi): queste perdite sono riportabili per l intero importo senza limiti temporali e possono essere portate in compensazione in misura non superiore all 80% del reddito imponibile di ciascun periodo di imposta.

59 Esempio Nell anno n si realizza una perdita fiscale pari a L azienda è in attività da più di cinque esercizi. Se esiste ragionevole certezza del recupero, allora è possibile calcolare e rilevare le imposte anticipate (beneficio fiscale). Calcolo: Imposte anticipate = perdita fiscale realizzata x % imposta IRES = x 24/100 = 240 RISULTATO ANTE IMPOSTE VARIAZIONI IN AUMENTO Perdita fiscale 1.000,00 Scrittura contabile:

60 Prima ipotesi: Nell anno n+1 si realizza un utile ante imposte pari a Limite massimo di perdita fiscale pregressa recuperabile per l esercizio n+1 = Utile ante imposte anno n+1 x 80% = x 80/100 = La perdita fiscale (1.000) è inferiore all 80% dell utile ante imposte (8.000) La perdita fiscale è interamente recuperabile nell esercizio n+1

61 Quindi: Risultato ante imposte anno n+1 = Recupero perdita fiscale anno n = Base imponibile IRES anno n+1 = IRES anno n+1 = base imponibile anno n+1 x aliquota IRES = x 24/100 = RISULTATO ANTE IMPOSTE ,00 VARIAZIONI IN DIMINUZIONE Perdita fiscale (reversal) ,00 BASE IMPONIBILE 9.000,00

62 Se nell anno n+1 non avessimo recuperato la perdita fiscale dell esercizio precedente, l imposta dell anno sarebbe stata: IRES anno n+1 = x 24/100 = Recuperiamo, perciò, interamente nell esercizio n+1 il beneficio fiscale (IRES anticipata) rilevato nell esercizio n : Reversal IRES anticipata su recupero perdita fiscale: x 24% = 240,00

63 In questo modo, a Conto Economico n+1 avremo: IRES corrente (anno n+1 ) Reversal Imposte anticipate 240 = Costi per imposte n

64 Seconda ipotesi: Nell anno n+1 si realizza un utile ante imposte pari a 500. Limite massimo di perdita fiscale pregressa recuperabile per l esercizio n+1 = Utile ante imposte anno n+1 x 80% = 500 x 80/100 = 400 La perdita fiscale (1.000) è superiore all 80% dell utile ante imposte (400) : la perdita fiscale è recuperabile nell esercizio n+1 SOLO per 400

65 Quindi: Risultato ante imposte anno n+1 = 500 Recupero perdita fiscale anno n = Base imponibile IRES anno n+1 = 100 IRES anno n+1 = base imponibile anno n+1 x aliquota IRES = 100 x 24/100 = 24 RISULTATO ANTE IMPOSTE 500,00 VARIAZIONI IN DIMINUZIONE Perdita fiscale (reversal) - 400,00 BASE IMPONIBILE 100,00

66 Se nell anno n+1 non avessimo recuperato la perdita fiscale dell esercizio precedente, l imposta dell anno sarebbe stata: IRES anno n+1 = 500 x 24/100 = 120 Recuperiamo, perciò, parzialmente nell esercizio n+1 il beneficio fiscale (IRES anticipata) rilevato nell anno n : Reversal IRES anticipata per perdite fiscali recuperate = 400 x 24/100 = 96

67 In questo modo, a Conto Economico n+1 avremo: IRES corrente (anno n+1 ) 24 + Reversal Imposte anticipate 96 = Costi per imposte n La perdita fiscale residua ( = 600) sarà recuperabile negli esercizi successivi entro il limite dell 80% dell utile ante imposte.

68 IMU Ai fini IRES l Imposta municipale unica pagata sugli immobili strumentali è deducibile al 20%. Quota indeducibile: 80% variazione fiscale permanente in aumento

69 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) Anno n Risultato ante imposte: Costi non deducibili (diff. permanente): 100 Compensi amministratori non pagati: 20 Plusvalenze (da tassare in 5 anni): 200 BASE IMPONIBILE IRES ANNO N: Risultato ante imposte Costi non deducibili Compensi ammin. non pagati + 20 (-) 4/5 plusvalenza (4/5 di 200)

70 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES corrente: % = 470,40 31/12 IRES d eserc. a Erario c/ires 470,40 IRES anticipata compensi amministratori non pagati: 20 24% = 4,80 31/12 Attività per imp. ant. a IRES antic. 4,80 IRES differita su 4/5 plusvalenza: %= 38,40 31/12 IRES differita a F.do imposte diff. 38,40

71 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES DI COMPETENZA ANNO N (VOCE 20 C.E.): a) IRES corrente 470,40 b) IRES differita + 38,40 c) IRES anticipata - 4,80 504,00

72 ESEMPIO IMPOSTE DIFFERITE E Anno n+1 ANTICIPATE (IRES) Risultato ante imposte: Spese di manutenzione > plafond 5%: 600 Pagati comp. amm. anno n: 20 BASE IMPONIBILE IRES ANNO N+1: Risultato ante imposte Manutenzioni > 5% Quota (1/5) plusvalenza (reversal) + 40 (-) Compensi amm. pagati (reversal)

73 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES corrente: % = 724,80 31/12 IRES d eserc. a Erario c/ires 724,80 IRES anticipata su manutenzioni > 5%: 600 x 24%= /12 Attività per imp. ant. a IRES antic. 144,00 Reversal IRES differita plusvalenza (1/5) : 40 24%= 9,60 31/12 F.do imposte diff a IRES differita 9,60 Reversal IRES anticipata compensi amministratori pagati: 20 24% = 4,80 31/12 IRES antic. a Attività per imp. Ant. 4,80

74 ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES) IRES DI COMPETENZA ANNO N+1 (VOCE 20 C.E.): a) IRES corrente 724,80 b) IRES differita (reversal) - 9,60 c) IRES anticipata (4,80-144,00) - 139,20 576,00

75

76

77 IRAP Le variazioni previste dal TUIR ai fini IRES sono, in via generale, irrilevanti ai fini IRAP: valgono i valori civilistici. Eccezione: amm.to marchi e avviamento deducibili max per 1/18 come per IRES. Per quanto riguarda il costo del lavoro sono ammessi in deduzione: i premi INAIL, le spese relative agli apprendisti e ai disabili, quelle per il personale assunto con contratti di formazione e lavoro, compresi i contratti di inserimento, deduzione integrale del costo di lavoro relativo ai dipendenti assunti con contratto a tempo indeterminato al netto delle altre deduzioni già previste. È inoltre previsto un sistema di deduzioni forfettarie.

78

79 Compensi amministratori Redditi professionali deducibili ai fini IRAP Redditi non professionali non deducibili ai fini IRAP Variazione in aumento

80 IRAP Non rientrano nel calcolo del valore della produzione netta: -i proventi e gli oneri finanziari (macroclasse C del C.E.); -le rettifiche di valore delle attività finanziarie (macroclasse D del C.E.).

81 IRAP I componenti straordinari di reddito: tutti i costi e i ricavi straordinari che precedentemente andavano iscritti alle voci E20 e E21 del C.E. (rispettivamente proventi e oneri straordinari), sono attualmente riclassificati nell ambito degli altri elementi di costo e di ricavo delle macroclassi A e B del C.E. e pertanto, assumono rilevanza nella determinazione della base imponibile IRAP.

82

83

84

85

86

87

88

89

90

91 Caso pratico -1 IRAP di competenza = ,00 * 3,9% = 2.832,00 Scrittura contabile: 31/12 IRAP d eserc. a Erario c/irap 2.832,00 Rilevata IRAP di competenza dell esercizio

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

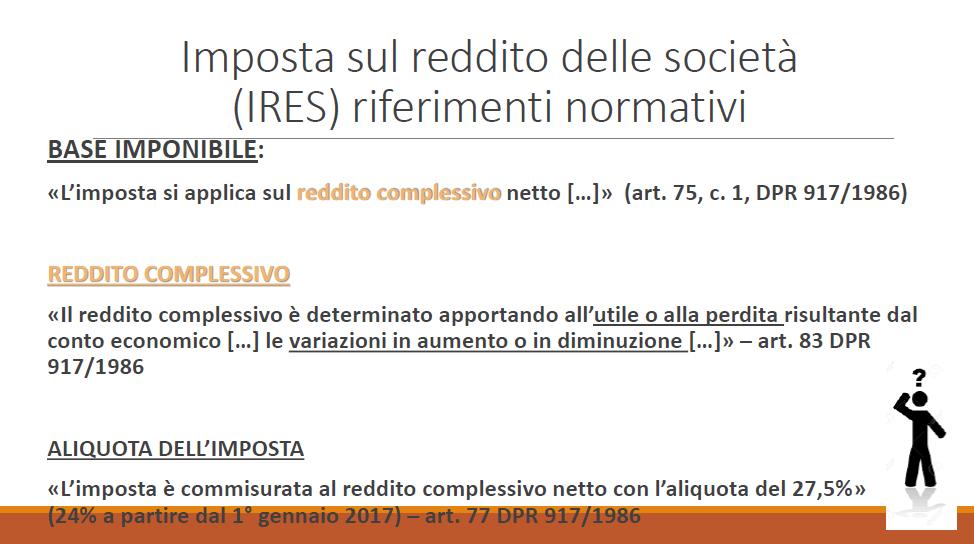

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

ESERCITAZIONE SULLE IMPOSTE. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 RISULTATO PRIMA DELLE IMPOSTE 2 Componenti negativi IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 RISULTATO PRIMA DELLE IMPOSTE 2 Componenti negativi IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri

ESERCITAZIONE SULLE IMPOSTE. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013 Risultato prima delle imposte IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri bancari 287,50 287,50

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013 Risultato prima delle imposte IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri bancari 287,50 287,50

Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte,

Roma, 8 giugno 2015 Dott. Federico Del Fiume Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte, ma soltanto

Roma, 8 giugno 2015 Dott. Federico Del Fiume Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte, ma soltanto

- Ires I: - Soggetti passivideterminazione

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa spa che opera nel settore industriale presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa spa che opera nel settore industriale presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA. o Differenze temporanee e definitive oimposte differite oimposte anticipate

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA o Differenze temporanee e definitive oimposte differite oimposte anticipate Competenza economica ed imposte sul reddito Il reddito imponibile per il calcolo delle

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA o Differenze temporanee e definitive oimposte differite oimposte anticipate Competenza economica ed imposte sul reddito Il reddito imponibile per il calcolo delle

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

(i) l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;

l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;") Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

IRES IRAP. meno contributi INAIL ,00 var. permanente IMPONIBILE , ,00

CONTO IRES IRAP Accantonamento TFR 17.400,00 Ammortamento arredi e attrezzature 9.750,00 9.750,00 Ammortamento fabbricati 12.000,00 12.000,00 Ammortamento impianti e macchinari 41.250,00 41.250,00 Ammortamento

CONTO IRES IRAP Accantonamento TFR 17.400,00 Ammortamento arredi e attrezzature 9.750,00 9.750,00 Ammortamento fabbricati 12.000,00 12.000,00 Ammortamento impianti e macchinari 41.250,00 41.250,00 Ammortamento

Ragioneria Generale e Applicata I (Valutazioni di Bilancio) LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE") LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

NOTA OPERATIVA N. 4/2012. OGGETTO: il trattamento contabile delle imposte anticipate e differite

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

Le imposte - esercizio

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte - esercizio Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte - esercizio Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Ragioneria Generale e Applicata. la determinazione della base imponibile e delle imposte correnti, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte correnti, anticipate e differite 1 Al 31/12/2009 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte correnti, anticipate e differite 1 Al 31/12/2009 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Esercitazione n.7

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Esercitazione n.7 La Belvedere S.p.A. alla fine dell esercizio 2014 presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Esercitazione n.7 La Belvedere S.p.A. alla fine dell esercizio 2014 presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere

IMPOSTE CORRENTI E DIFFERITE

Caso 5 IMPOSTE CORRENTI E DIFFERITE Oggetto ed obiettivi: oggetto del caso sono le imposte differite. Calcolarle è necessario per la corretta imputazione a Conto Economico delle imposte di competenza.

Caso 5 IMPOSTE CORRENTI E DIFFERITE Oggetto ed obiettivi: oggetto del caso sono le imposte differite. Calcolarle è necessario per la corretta imputazione a Conto Economico delle imposte di competenza.

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ESERCIZI RELATIVI AL CAP. 13 LA DIMENSIONE CONTABILE DELLE IMPOSTE SUL REDDITO.

ESERCIZI RELATIVI AL CAP. 13 LA DIMENSIONE CONTABILE DELLE IMPOSTE SUL REDDITO. di Maurizio Pini PRIMA PARTE - Esercizi relativi al par. 13.2 (Il Liability Method applicato secondo l approccio IS&L). 1

ESERCIZI RELATIVI AL CAP. 13 LA DIMENSIONE CONTABILE DELLE IMPOSTE SUL REDDITO. di Maurizio Pini PRIMA PARTE - Esercizi relativi al par. 13.2 (Il Liability Method applicato secondo l approccio IS&L). 1

Dall utile di bilancio al reddito fiscale. Dott. Antonino Barbagallo

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

Differenze permanenti e temporanee e relative imposte differite e anticipate

Differenze permanenti e temporanee e relative imposte differite e anticipate RISULTATO ANTE IMPOSTE (R.A.I.) REDDITO IMPONIBILE (R.I.) CONFRONTO VALORI UGUALI VALORI DIVERSI DIFFERENZE PERMANENTI DIFFERENZE

Differenze permanenti e temporanee e relative imposte differite e anticipate RISULTATO ANTE IMPOSTE (R.A.I.) REDDITO IMPONIBILE (R.I.) CONFRONTO VALORI UGUALI VALORI DIVERSI DIFFERENZE PERMANENTI DIFFERENZE

La valutazione delle partecipazioni immobilizzate al costo

La valutazione delle partecipazioni immobilizzate al costo Il 2 gennaio dell esercizio 2004, la società Alfa acquista per euro 1.580.000 la totalità delle azioni ordinarie costituenti il capitale sociale

La valutazione delle partecipazioni immobilizzate al costo Il 2 gennaio dell esercizio 2004, la società Alfa acquista per euro 1.580.000 la totalità delle azioni ordinarie costituenti il capitale sociale

OIC 25 IMPOSTE SUL REDDITO

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Imposte sul reddito e fiscalità differita Indice La determinazione

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Imposte sul reddito e fiscalità differita Indice La determinazione

29/12/2015. Corso di economia aziendale A.A. 2015/2016 CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE

CONTO SALDO DARE AVERE Corso di economia aziendale A.A. 2015/2016 CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE Dall estratto conto bancario del Banco di Sardegna risultano maturati

CONTO SALDO DARE AVERE Corso di economia aziendale A.A. 2015/2016 CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE CONTO SALDO DARE AVERE Dall estratto conto bancario del Banco di Sardegna risultano maturati

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento.

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

ESERCITAZIONE SULLE IMMOBILIZZAZIONI

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

Esercizio sulla contabilità: determinazione dell utile

Fasi di rilevazione 1 Stato patrimoniale iniziale 2 Operazioni di gestione durante l esercizio 3 Primo bilancio di verifica ante rettifiche 4 Rettifiche di fine esercizio 5 Secondo bilancio di verifica

Fasi di rilevazione 1 Stato patrimoniale iniziale 2 Operazioni di gestione durante l esercizio 3 Primo bilancio di verifica ante rettifiche 4 Rettifiche di fine esercizio 5 Secondo bilancio di verifica

Bilancio Consolidato di Gruppo a.a Le imposte correnti, anticipate e differite nel Bilancio consolidato

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

Dopo aver indicato i suddetti importi nella corretta sezione (Dare o Avere) si provveda a rilevare in PD le seguenti operazioni:

si provveda a rilevare in PD le seguenti operazioni:") La situazione dei conti dell impresa Monti Spa al 30/11 presenta i seguenti saldi: CONTI DARE AVERE Attrezzature 341.381,76 Banca di Sassari c/c (credito) 215.890,68 Cambiali attive commerciali 33.741,00

La situazione dei conti dell impresa Monti Spa al 30/11 presenta i seguenti saldi: CONTI DARE AVERE Attrezzature 341.381,76 Banca di Sassari c/c (credito) 215.890,68 Cambiali attive commerciali 33.741,00

Le imposte sul reddito

Le imposte sul reddito 1 Le imposte sono un costo per la produzione del reddito Esse vanno imputate nell esercizio in sui sono stati iscritti i costi e i ricavi cui le stesse si riferiscono (principio

Le imposte sul reddito 1 Le imposte sono un costo per la produzione del reddito Esse vanno imputate nell esercizio in sui sono stati iscritti i costi e i ricavi cui le stesse si riferiscono (principio

Determinazione del reddito fiscale e calcolo dell IRPEG e dell IRAP. Rilevazione delle imposte e compilazione del Conto economico

76 ESERCIZIO 8 INDIRIZZO Amministrativi Ragioneria Programmatori Ragioneria ed Economia aziendale Igea Mercurio Economia aziendale Professionali - Progetto 92 Economia aziendale Determinazione del reddito

76 ESERCIZIO 8 INDIRIZZO Amministrativi Ragioneria Programmatori Ragioneria ed Economia aziendale Igea Mercurio Economia aziendale Professionali - Progetto 92 Economia aziendale Determinazione del reddito

Bilancio Civile Prospetto Fiscale

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 17 maggio 2016 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 17 maggio 2016 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

La disciplina fiscale del bilancio

La disciplina fiscale del bilancio 1 Tipologia Imposte indirette Imposte dirette Imposte comunali su immobili IMPOSTA DI REGISTRO TASSA RIFIUTI IRES (imposta sui redditi delle società) IRAP (imposta regionale

La disciplina fiscale del bilancio 1 Tipologia Imposte indirette Imposte dirette Imposte comunali su immobili IMPOSTA DI REGISTRO TASSA RIFIUTI IRES (imposta sui redditi delle società) IRAP (imposta regionale

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione. Foglio di lavoro - Normativa italiana

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - Normativa italiana Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - Normativa italiana Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

Seminario sugli aspetti fiscali del bilancio

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

ESERCITAZIONE SULLE IMMOBILIZZAZIONI. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014 2 1.a) 01/01/13 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014 2 1.a) 01/01/13 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

Applicazione n. 1 Scritture di assestamento, di epilogo, di determinazione del risultato economico, di chiusura e di riapertura

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze Economiche e Metodi Matematici Insegnamento di Ragioneria Applicata (a.a. 2015-2016) Corso di Laurea in Economia e Commercio Applicazione

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze Economiche e Metodi Matematici Insegnamento di Ragioneria Applicata (a.a. 2015-2016) Corso di Laurea in Economia e Commercio Applicazione

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze Economiche e Metodi Matematici Corso di Laurea in Economia e Commercio

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze Economiche e Metodi Matematici Corso di Laurea in Economia e Commercio Insegnamento di Ragioneria Applicata (a.a. 2016-2017) Applicazione

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze Economiche e Metodi Matematici Corso di Laurea in Economia e Commercio Insegnamento di Ragioneria Applicata (a.a. 2016-2017) Applicazione

L incidenza fiscale sul bilancio d esercizio: la contabilizzazione delle imposte. Corso di Economia aziendale 2 Prof. E.Viganò

L incidenza fiscale sul bilancio d esercizio: la contabilizzazione delle imposte. Corso di Economia aziendale 2 Prof. E.Viganò 1 La rilevanza della materia fiscale Per lo Stato, che definisce l entità

L incidenza fiscale sul bilancio d esercizio: la contabilizzazione delle imposte. Corso di Economia aziendale 2 Prof. E.Viganò 1 La rilevanza della materia fiscale Per lo Stato, che definisce l entità

TOMO 1-11. L IMPOSIZIONE FISCALE IN AMBITO AZIENDALE Svolgimento a cura di Mariaersilia Lisi Ricatti

TOMO 1-11. L IMPOSIZIONE FISCALE IN AMBITO AZIENDALE Svolgimento a cura di Mariaersilia Lisi Ricatti 11.1 svalutazione fiscale dei crediti ( ) Impresa A Il fondo rischi su crediti preesistente rappresenta

TOMO 1-11. L IMPOSIZIONE FISCALE IN AMBITO AZIENDALE Svolgimento a cura di Mariaersilia Lisi Ricatti 11.1 svalutazione fiscale dei crediti ( ) Impresa A Il fondo rischi su crediti preesistente rappresenta

- Il reddito d impresa- a) Norme generali, costi ricavi e valutazioni-determinazione del reddito d impresa; b) componenti positivi e

Norme generali, costi ricavi e valutazioni-determinazione del reddito d impresa; b) componenti positivi e") - Il reddito d impresa- a) Norme generali, costi ricavi e valutazioni-determinazione del reddito d impresa; b) componenti positivi e negativi-ammortamenti e accantonamenti-le valutazioni secondo le norme

- Il reddito d impresa- a) Norme generali, costi ricavi e valutazioni-determinazione del reddito d impresa; b) componenti positivi e negativi-ammortamenti e accantonamenti-le valutazioni secondo le norme

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

Capitolo 18 Le imposte differite e anticipate

Capitolo 18 Le imposte differite e anticipate Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 18 OIC 25, Imposte sul

Capitolo 18 Le imposte differite e anticipate Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 18 OIC 25, Imposte sul

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 18 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 18 febbraio 2011 Indice degli

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

Calcolo Imposte 2013

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

Le imposte. Proff. L. Puddu, G. Giovando, C. Rainero

Corso Bilancio d Esercizio Le imposte Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per finalità di

Corso Bilancio d Esercizio Le imposte Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per finalità di

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

Esercizio # 1 : la contabilizzazione delle imposte. Amedeo Pugliese EA II + AEF

Esercizio # 1 : la contabilizzazione delle imposte La determinazione delle imposte d esercizio La base di partenza è costituita del reddito ante imposte determinato nel bilancio civilistico e si operano

Esercizio # 1 : la contabilizzazione delle imposte La determinazione delle imposte d esercizio La base di partenza è costituita del reddito ante imposte determinato nel bilancio civilistico e si operano

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014 TERZA SESSIONE parte seconda ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Modena, 17 marzo 2015 I nuovi principi contabili

I nuovi principi contabili nazionali: nuove regole per il bilancio 2014 TERZA SESSIONE parte seconda ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Modena, 17 marzo 2015 I nuovi principi contabili

Il reddito civilistico ed il reddito imponibile

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

Correzione degli errori contabili: aspetti procedurali e fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

Soluzione I caso gruppo Agitur-Malui

Soluzione I caso gruppo Agitur-Malui Voce Valore corrente Valore contabile Plusvalore Eff. Fisc. 40% Plusvalore netto Impianti 818.000 768.000 50.000 20.000 30.000 Determinazione valore di iscrizione al

Soluzione I caso gruppo Agitur-Malui Voce Valore corrente Valore contabile Plusvalore Eff. Fisc. 40% Plusvalore netto Impianti 818.000 768.000 50.000 20.000 30.000 Determinazione valore di iscrizione al

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

CREDITI SOMMARIO 14/09/2016

CREDITI 1 SOMMARIO I crediti di natura commerciale Le partite da liquidare I crediti dubbi e in contenzioso i crediti tributari I crediti verso altri 2 1 I CREDITI COLLOCAZIONE NELLO STATO PATRIMONIALE

CREDITI 1 SOMMARIO I crediti di natura commerciale Le partite da liquidare I crediti dubbi e in contenzioso i crediti tributari I crediti verso altri 2 1 I CREDITI COLLOCAZIONE NELLO STATO PATRIMONIALE

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio:

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

SEZIONE DI RAGIONERIA G. FERRERO I BENI IN LEASING SEZIONE DI RAGIONERIA G. FERRERO

I BENI IN LEASING DEFINIZIONE Contratto per mezzo del quale il locatore trasferisce al locatario, in cambio di un pagamento o di una serie di pagamenti, il diritto all utilizzo di un bene per un periodo

I BENI IN LEASING DEFINIZIONE Contratto per mezzo del quale il locatore trasferisce al locatario, in cambio di un pagamento o di una serie di pagamenti, il diritto all utilizzo di un bene per un periodo

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

Esercitazione sulle immobilizzazioni materiali ed immateriali. Andrea Brossa Teresa Cammarano Giulia Ras Stefano Vittone

Esercitazione sulle immobilizzazioni materiali ed immateriali Andrea Brossa Teresa Cammarano Giulia Ras Stefano Vittone Professioni contabili Bilancio d esercizio B a.a. 2016 2017 Elenco vincoli Immobilizzazioni

Esercitazione sulle immobilizzazioni materiali ed immateriali Andrea Brossa Teresa Cammarano Giulia Ras Stefano Vittone Professioni contabili Bilancio d esercizio B a.a. 2016 2017 Elenco vincoli Immobilizzazioni

A. RETTIFICHE RELATIVE AI COSTI DI ACQUISTO

A. RETTIFICHE RELATIVE AI COSTI DI ACQUISTO 1. FATTURE DA RICEVERE 2. PARTITE (PASSIVE) VARIE DA LIQUIDARE 3. RIMANENZE DI MAGAZZINO 4. RATEI PASSIVI 5. RISCONTI ATTIVI 6. COSTI ANTICIPATI 7. COSTI CAPITALIZZATI

A. RETTIFICHE RELATIVE AI COSTI DI ACQUISTO 1. FATTURE DA RICEVERE 2. PARTITE (PASSIVE) VARIE DA LIQUIDARE 3. RIMANENZE DI MAGAZZINO 4. RATEI PASSIVI 5. RISCONTI ATTIVI 6. COSTI ANTICIPATI 7. COSTI CAPITALIZZATI

Bilancio al 31/12/2014 Allegato sub.b) alla Nota Integrativa FUNIVIA ALBINO SELVINO S.R.L. RICONCILIAZIONE TRA ONERE FISCALE DA BILANCIO E ONERE FISCALE TEORICO in unità di Euro IRES Risultato prima delle

Bilancio al 31/12/2014 Allegato sub.b) alla Nota Integrativa FUNIVIA ALBINO SELVINO S.R.L. RICONCILIAZIONE TRA ONERE FISCALE DA BILANCIO E ONERE FISCALE TEORICO in unità di Euro IRES Risultato prima delle

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Fiscalità corrente e differita Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Fiscalità corrente e differita Bergamo,

Ragioneria Generale e Applicata. Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 13 06.04.2016 Imposte anticipate e differite Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Le imposte anticipate e differite devono

Fisco & Contabilità La guida pratica contabile N. 13 06.04.2016 Imposte anticipate e differite Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Le imposte anticipate e differite devono

La valutazione dei crediti e dei debiti in moneta estera: aspetti civilistici ed economici

15.13. La valutazione dei crediti e dei debiti in moneta estera: aspetti civilistici ed economici Le disposizioni del codice civile Quando un impresa opera nei mercati internazionali, può trovarsi in presenza

15.13. La valutazione dei crediti e dei debiti in moneta estera: aspetti civilistici ed economici Le disposizioni del codice civile Quando un impresa opera nei mercati internazionali, può trovarsi in presenza

ANNO 2014 NOTA OPERATIVA N. 1/2014

ANNO 2014 NOTA OPERATIVA N. 1/2014 OGGETTO: la deducibilità dell Imu. - Introduzione La legge 147/2013 (legge di stabilità 2014), ha introdotto la parziale deducibilità dell Imu dal reddito d impresa e

ANNO 2014 NOTA OPERATIVA N. 1/2014 OGGETTO: la deducibilità dell Imu. - Introduzione La legge 147/2013 (legge di stabilità 2014), ha introdotto la parziale deducibilità dell Imu dal reddito d impresa e

LA SCISSIONE ASPETTI FISCALI. Prof. Claudia Rossi 1

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

SUSTENIA S.R.L. NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31/12/2013

SUSTENIA S.R.L. Sede legale in Crevalcore (Bo) - Via Argini Nord n 3351 Capitale sociale di euro 34.907,00 = interamente versato Registro imprese di Bologna e codice fiscale n 02796261200 Iscritta al n

SUSTENIA S.R.L. Sede legale in Crevalcore (Bo) - Via Argini Nord n 3351 Capitale sociale di euro 34.907,00 = interamente versato Registro imprese di Bologna e codice fiscale n 02796261200 Iscritta al n

Contabilità e bilancio 13 La chiusura dei conti

Lezione-online Contabilità e bilancio 13 La chiusura dei conti Dott. Riccardo Russo LA CHIUSURA DEI CONTI Conclusa la redazione di tutte le scritture di assestamento viste nella lezione precedente, si

Lezione-online Contabilità e bilancio 13 La chiusura dei conti Dott. Riccardo Russo LA CHIUSURA DEI CONTI Conclusa la redazione di tutte le scritture di assestamento viste nella lezione precedente, si

Bilancio dell'esercizio dal 01/01/2013 al 31/12/2013 Redatto in forma estesa

CASA DI CURA SAN FRANCESCO SPA Bilancio dell'esercizio dal 01/01/2013 al 31/12/2013 Redatto in forma estesa Sede in Verona, Via Monte Ortigara, n. 21/B Indirizzo PEC: pec@pec.casadicurasfrancesco.it Società

CASA DI CURA SAN FRANCESCO SPA Bilancio dell'esercizio dal 01/01/2013 al 31/12/2013 Redatto in forma estesa Sede in Verona, Via Monte Ortigara, n. 21/B Indirizzo PEC: pec@pec.casadicurasfrancesco.it Società

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Derivato IRS sottoscritto prima del 01/01/2016, non rilevato in bilancio, considerato di tipo speculativo o interamente inefficace per la copertura

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

IRAP Dott. Duilio LIBURDI

2009 Dott. Duilio LIBURDI Diretta 18 maggio 2009 ASPETTI PROCEDURALI - Dichiarazione 2009 deve essere presentata in forma autonoma - Soggetti IRES con periodo di imposta che non comprende il 31.12.2008

2009 Dott. Duilio LIBURDI Diretta 18 maggio 2009 ASPETTI PROCEDURALI - Dichiarazione 2009 deve essere presentata in forma autonoma - Soggetti IRES con periodo di imposta che non comprende il 31.12.2008

Prof. Salvatore Loprevite Messina

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

Determinazione e rilevazione delle imposte nel bilancio di esercizio

Determinazione e rilevazione delle imposte nel bilancio di esercizio Paolo Villa PhD Cultore di Bilancio nell Università degli Studi di Milano Bicocca Introduzione 1.1 Parte tributaria 1.2 L IRES 1.3 L

Determinazione e rilevazione delle imposte nel bilancio di esercizio Paolo Villa PhD Cultore di Bilancio nell Università degli Studi di Milano Bicocca Introduzione 1.1 Parte tributaria 1.2 L IRES 1.3 L

Le novità fiscali per la chiusura del bilancio d esercizio

Le novità fiscali per la chiusura del bilancio d esercizio Roma 26 marzo 2012 Angelo Garcea angelo.garcea@assonime.it Le principali novità Le novità per tutte le imprese L ACE (d.l. 201 del 2011) La nuova

Le novità fiscali per la chiusura del bilancio d esercizio Roma 26 marzo 2012 Angelo Garcea angelo.garcea@assonime.it Le principali novità Le novità per tutte le imprese L ACE (d.l. 201 del 2011) La nuova

Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano. Sintesi della relazione:

Bilancio e fiscalità d impresa per il 2010 Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano Sintesi della relazione: calcolo e rilevazione delle imposte in bilancio

Bilancio e fiscalità d impresa per il 2010 Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano Sintesi della relazione: calcolo e rilevazione delle imposte in bilancio

INDICE SOMMARIO. Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA o Scritture di integrazione o Scritture di rettifica o di storno o Epilogo al conto del risultato economico e determinazione del reddito o Chiusura generale

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA o Scritture di integrazione o Scritture di rettifica o di storno o Epilogo al conto del risultato economico e determinazione del reddito o Chiusura generale

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO N D A COSTO SOSPESO a STORNO DI COSTO VE - VE +

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N