VOLUNTARY DISCLOSURE

|

|

|

- Mattia Vacca

- 10 anni fa

- Просмотров:

Транскрипт

1 VOLUNTARY DISCLOSURE Rimini 14 marzo 2015 Dr. Guido Feller Head of Wealth Planning Azimut WM Dottore commercialista Milano Dr. Pietro Coluzzi Dottore commercialista - studio legale di Consulenza Tributaria e societaria Roma Gianluca Gandolfi Responsabile Italia AZ Investimenti divisione Istitutional & Business Partner Azimut Holding Dr. Bruno Guiot Responsabile area finanza e investimenti AXA Agg. 13 marzo 2015 moderatore Pietro Caruso Giornalista e Saggista 1

2 Introduzione 1. Aumento del livello di cooperazione fra i paesi nello scambio di informazioni e nuovo atteggiamento di Banche ed Intermediari esteri; 2. Introduzione del reato di «autoriciclaggio» (avvenuta); 3. Nuova disciplina del Monitoraggio fiscale (ex «Legge Europea» 97/2013 che ha modificato il decreto legge n. 167/1990). ULTIMA OPPORTUNITÁ VOLUNTARY DISCLOSURE Stando a stime ufficiali almeno miliardi di euro sono detenuti all estero e non dichiarati da contribuenti residenti in Italia. La caduta del segreto bancario e il rafforzamento dello scambio di informazioni tra Stati espongono questi soggetti al reale rischio di essere individuati e perseguiti a livello amministrativo e penale. 2

3 Scambio Automatico tra Amministrazioni Finanziarie FATCA Foreign Account Tax Compliance Act Accordi bilaterali (22 paesi) che si stanno trasformando in accordo multilaterale (44 paesi); Piattaforma di riferimento per gli scambi automatici; Entrata in vigore: da 1/7/2014; CRS (Common Reporting Standards) operativo da 1/1/2016; A regime 1/9/2017 sui conti al 31/12/2015 in 48 paesi; A regime 1/9/2018 per altri 32. OCSE 34 paesi membri; Art.26 del modello OCSE; Tende a recepire Fatca come piattaforma di riferimento; UE 2005: Direttiva risparmio UE su scambio informazioni (Euroritenuta) con esenzioni per Austria, Belgio, Lussemburgo, Svizzera Monaco, San Marino; : successive versioni bloccate da Austria e Lussemburgo per equiparazione con la Svizzera; Marzo 2014: adeguamento CH in parallelo con Fatca e adesione anche di Austria e Lussemburgo; 1/7/2014-1/1/2017: tempistiche allineate a quelle del Fatca. 3

con esenzioni per Austria, Belgio, Lussemburgo,")

4 Scambio Automatico di dati FATCA E FATCA BASED IGA FATCA (marzo 2010) è l imposizione agli intermediari di comunicare una serie di dati relativi ai cittadini statunitensi alle autorità USA. Fatca IGA è diventata per l OCSE una piattaforma per lo scambio automatico di informazioni, parrebbe già a partire dal 1/7/2015. L accordo dell Italia con gli USA è stato firmato a Gennaio 2014 e l Italia ha aderito all accordo multilaterale nel marzo Piattaforma sperimentale per lo scambio automatico di informazioni sottoscritto per Spagna, Italia, Francia e Germania. Fra USA e UK è già operativo. E già operativo dal 1/7/2014 ed in Italia gli intermediari Foreign Financial Intermediaries (FFI) sono obbligati ad identificare e segnalare tutte le Specified U.S. Persons e i Non Participating Foreign Financial Intermediaries (NPFFI) già da ora per l apertura di nuovi rapporti. 4

5 Scambio Automatico di dati ALTRI STATI ATTIVI DAL 2018: Andorra, Antigua and Barbuda, Aruba, Australia, Austria, The Bahamas, Belize, Brazil, Brunei Darussalam, Canada, China, Costa Rica, Grenada, Hong Kong (China), Indonesia, Israel, Japan, Marshall Islands, Macao (China), Malaysia, Monaco, New Zealand, Qatar, Russia, Saint Kitts and Nevis, Saint Lucia, Saint Vincent and the Grenadines, Samoa, Saudi Arabia, Singapore, Sint Maarten, Switzerland, Turkey, United Arab Emirates. 5

6 6

7 Voluntary Disclosure SITUAZIONE: Legge 186 approvata il 15 dicembre 2014 ed entrata in vigore il 1 gennaio 2015; Provvedimento ADE del 30 gennaio 2015 per le modalità di presentazione dell istanza. Firmato il 23 febbraio 2015 l accordo Italia-Svizzera, entra in vigore dal 2018 su info del Con possibilità di scambio a richiesta da 24/02/2015; Firmato il 26 febbraio accordo con Liechtenstein; 2 marzo Principato di Monaco. 7

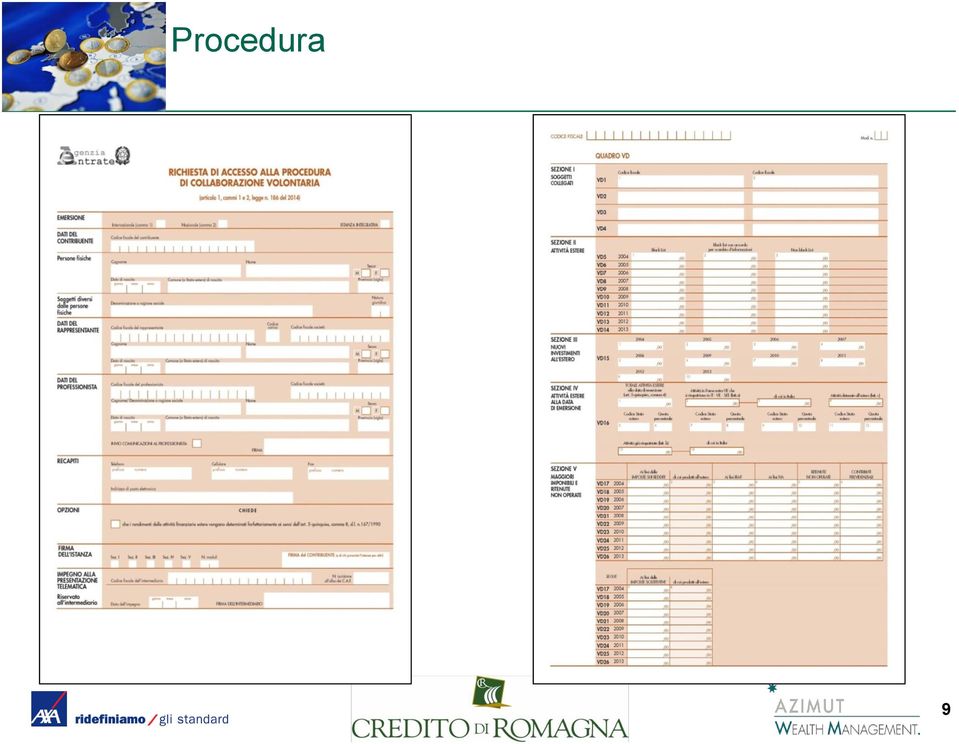

8 Procedura Sul sito ADE è presente il modello per la richiesta di accesso alla procedura e le istruzioni per la compilazione; 8

9 Procedura 9

10 10

11 Caratteristiche e benefici Riguarda i beni e redditi all estero e in Italia; Fino al 30 settembre 2014; Si applica alle persone fisiche ma anche a enti non commerciali (es.: Trust), enti commerciali, persone giuridiche, imprese individuali, società di persone (ravvedimento speciale in alcuni casi); Versamento può essere eseguito in unica soluzione ovvero ripartito, su richiesta dell autore della violazione, in tre rate mensili di pari importo; Non ammessa in caso in cui l accertamento è già iniziato o siano state richieste informazioni al contribuente da ADE o GDF. 11

12 Caratteristiche e benefici Dopo il versamento, ADE comunica al PM l avvenuto completamento per palesare la non punibilità dei reati; allo stato è presunto il raddoppio dei termini anche in presenza di reati anche se non punibili: ma dovrebbe cadere con decreto «Certezza del Diritto» (quando?); emendamento SANGA; Anni soggetti a VD da 1/1/2015: 2010 redditi; 2009 quadro RW (o omessa dichiarazione); No termini lunghi (raddoppio dei termini) per Paesi Black List purché l intermediario venga autorizzato/ impegnato a fornire informazioni ad ADE e se lo stato estero stipula entro 60 giorni accordo per scambio informazioni ex art. 26 OCSE; 12

13 Caratteristiche e benefici Procedura attivabile entro il 30/09/2015; Reati di cui DL 10/03/2000 n. 74: Art. 2: Dichiarazione Fraudolenta; Art. 3: Artifici; Art. 4: Dichiarazione Infedele; Art. 5: Omessa dichiarazione; Art. 10 bis: Omesso versamento di ritenute certificate? Art. 10 quater: Indebita compensazione?; Totalmente non punibili; Reato di riciclaggio non punibile; Autoriciclaggio (nuovo) non punibile fino al 30/09/2015 se relativi ai reati non punibili per V.D.. 13

non punibile fino al 30/09/2015")

14 Alternative disponibili Caso No penale, No black list Forfettaria Analitica se nei 5 anni capitale <2 Mio nella media di ogni anno * altri casi >2 Mio costo per 5 anni: 5,4% redditi; 2,5% RW; ,9% tot** varia da 3% RW a? Flussi in apporto qualificati come reddito nei 5 anni * Totale di tutti i redditi detenuti all estero? Questione aperta: il limite di due milioni si calcola sulla persona (C.Fiscale) o per rapporto?? 14

15 Nuovo Ravvedimento (legge di stabilità 2015) Esteso agli anni precedenti l ultima dichiarazione; Utilizzabile anche a verifica iniziata; Non richiede istanza ma solo versamento F24 con sanzioni ridotte; Non assicura la non punibilità dei reati tributari; Non coinvolge soggetti correlati; No regime premiale (50% RW, 75% sanzioni); Può sostituire la VD (casi semplici e penalmente non rilevanti); Può integrare o combinarsi con la VD (es.: verifica aperta su uno o alcuni anni: ravvedimento; altri anni: VD); 15

; Può integrare o combinarsi con la VD (es.")

16 Decreto «Certezza del Diritto» Soglia penale a euro di imposte evase; Raddoppio dei termini di scadenza dell accertamento solo in caso di denuncia entro la scadenza ordinaria della verifica Soglia del 3%? L impatto della norma permetterebbe di escludere il raddoppio dei termini nelle VD al Il rinvio a metà 2015 crea forte incertezza per i casi di VD di importo rilevante. 16

17 Problemi e punti aperti No esimente per antiriciclaggio per professionisti ed intermediari; problematica molto delicata, da chiarire; Evasione previdenziale (amministrativa no). Penale? Scomputo importi pagati all'estero. Strutture interposte. 17

18 Caratteristiche e benefici - ALLEGATO Sanzioni Quadro RW ridotte al 50 % del minimo (3%), quindi 1,5%, ridotto a 1/3 per adesione, 0,5% per anno. Totale ( ): 3% con rimpatrio o impegno all informativa. 3% * 50% = 1,5% 1,5% * 6 anni = 9%, ridotto di 1/3 = 3% Altrimenti riduzione di 1/4 del 6% (4,5%) ridotto a 1/3 per adesione 1,5% per anno. Totale ( ): 9%; Sanzioni su imposte non pagate: Riduzione 25% del minimo; Riducibile a: 1/3 o 1/6 del minimo in caso di adesione all accertamento; 18

19 Caratteristiche e benefici - ALLEGATO Forfait: su importi fino a 2 milioni (se media annua del capitale non supera i 2 milioni ogni anno): 5% reddito annuo presunto sul capitale; 27% aliquota; 1,35% (= 27%*5%) complessivo annuo sul capitale; 6,75% (= 1,35%*5) sui 5 anni. Salvo apporti nei 5 anni che configurino un reddito RW non compreso (1,5% su 6 anni). Cointestazioni: salvo prova contraria si presumono divisi in parti uguali fra i cointestatari; Obbligo a non ritrasferire i fondi in paesi Black List, salvo obbligo a impegno dell intermediario a dare informazioni ad ADE. 19

20 Nuovo Ravvedimento Operoso - ALLEGATO Termine temporale Sanzione Ambito applicativo Nei primi 14 giorni dalla violazione 1/10 del minimo x 1/15 per giorno di ritardo (0,20% per giorno di ritardo) Tutti i tributi per violazioni sui versamenti Dal 15 al 30 giorno dalla violazione 1/10 del minimo (3%) Tutti i tributi per violazioni sui versamenti Fino a 90 giorni dalla violazione o dal termine di presentazione della dichiarazione 1/9 del minimo Tutti i tributi Dal 91 giorno all`anno dalla violazione o entro il termine di presentazione della dichiarazione relativa all`anno in cui e' stata commessa la violazione 1/8 del minimo Tutti i tributi Oltre il termine di cui sopra ma entro 2 anni dalla violazione o entro il termine di presentazione della dichiarazione relativa all`anno successivo a quello in cui e' stata commessa la violazione Oltre i 2 anni dalla violazione oppure oltre il termine di presentazione della dichiarazione relativa all`anno successivo a quello in cui e' stata commessa la violazione 1/7 del minimo Solo per i tributi amministrati dall`agenzia delle Entrate 1/6 del minimo Solo per i tributi amministrati dall`agenzia delle Entrate 20

21 ALLEGATO 21

22 ALLEGATO 22

23 IL RUOLO DEL PROFESSIONISTA FASE PRELIMINARE Analisi di fattibilità previa raccolta e analisi della documentazione; preventivo dei costi; Razionalizzazione costi/ benefici ( includendo risk analisys e valutazione dei rischi ) FASE ATTUATIVA Predisposizione della domanda e della relazione; traduzioni giurate e non : interlocuzione con intermediari residenti e non residenti FASE CONCLUSIVA Gestione del contraddittorio con l Ufficio Tributario e decisione finale ( adesione o contenzioso) FASE SUCCESSIVA Unico 2015 per il 2014 e Unico 2016 per il 2015; pianificazione e semplificazione della gestione degli attivi 23

24 OBBLIGHI DI SEGNALAZIONE ANTI-RICICLAGGIO E ULTERIORI RESPONSABILITA DEL PROFESSIONISTA ANALISI DELLA NORMATIVA EX DLS 231/2007 PROFILI DI RESPONSABILITA CIVILE PROFILI GIUS-PENALISTICI 24

25 DLGS 231 / 2007 Art. 12 comma 2 Art

26 ART. 11 COMMA 1 DEL DL 201/2011 E ART.5 SEPTIES DEL DL 197/1990 Utilizzabilità della liberatoria firmata dal cliente Profili problematici 26

27 CONTESTO INTERNAZIONALE 1.GLOBAL FORUM ACCORDI DI BERLINO CRS PER 51 PAESI DESTINATI A DIVENTARE 92 ENTRO IL TAX INFORMATION EXCHANGE AGREEMENT SU MODELLO OCSE 3. DLGS 29 /2014 IN ATTUAZIONE DIRETTIVA UE 2011/16 DEATH OF BANK SECRECY SCAMBI SPONTANEI/SU RICHIESTA NO FISH EXPEDITION 27

28 QUADRO RW 1. PRESUPPOSTI DI APPLICAZIONE, OMESSA COMPILAZIONE E INFEDELTA 2. SOGGETTI INTERPOSTI ( BLACK LIST E NO BLACK LIST ) 3. MODIFICHE EX LEGGE COMUNITARIA CIRCOLARI AGENZIA ENTRATE DEL 2013 E DEL CASI PARTICOLARI (GPM ESTERE;POLIZZE ESTERE NON BI- OPTATE E NON SOGGETTE A IVCA; ESCLUSE DAL DIFFERIMENTO ; BI-OPTATE E ASSISTITE DA MANDATI FIDUCIARI; IMMOBILI ESTERI; FONDI SCUDATI ) 28

29 CALCOLO IMPOSTE E SANZIONI o SIMULAZIONE COMPILAZIONE QUADRO RM o SIMULAZIONE COMPILAZIONE QUADRO RT o RECUPERO DI IMPOSTE PAGATE ALL ESTERO ( CIRCOLARE AGENZIA DELLE ENTRATE N.9 /2015) o QUALI IMPOSTE ( ANCHE IVAFE E IVIE? ) o CALCOLO FORFEITARIO o GRADUAZIONI DELLE SANZIONI 29

30 SOGGETTI ESTERO VESTITI O «TRASPARENTI» o TRUST AUTO-DICHARIATI ( RECENTI SENTENZE DELLA CORTE DI CASSAZIONE ) E TRASPARENTI o TRUST ESTERO-VESTITI E TRUST RESIDENTI o HOLDING E IMMOBILIARI ESTERO- VESTITI E RESIDENTI CON BENI IN ITALIA E ALL ESTERO o ALTRE SITUAZIONI PARTICOLARI 30

31 IL RUOLO DEGLI INTERMEDIARI o INTERMEDIARI ESTERI E INTERMEDIARI NAZIONALI o MODALITA DI INTERVENTO DURANTE LA FASE DI ATTUAZIONE DELLA PROCEDURA E NELLA FASE SUCCESSIVA o MANDATI FIDUCIARI A SOCIETA ESTERE E SOCIETA ITALIANE ( CON E SENZA INTESTAZIONE : CON O SENZA ESTENSIONE A TUTTE LE ATTIVITA ESTERE ) o LE GESTIONI TECNICHE E LA GESTIONE E IL MONITORAGGIO DELLA FISCALITA DEGLI INVESTIMENTI ESTERI o SCUDI FISCALI E VOLUNTARY DISCLOSURE 31

32 CALCOLI DI CONVENIENZA CONCLUSIONI o ANALISI COSTI-BENEFICI (scenari internazionali e valutazione dei tiea in termini di attuale patrimonio informativo a disposizione dell Anagrafe Tributaria domestica; coinvolgimento di soggetti collegati e mancanza di anonimato; omnicomprensività; gestione oculata delle scelte di investimento; costi e complessità della procedura ) o INCOGNITE DA RISOLVERE o Provvedimento di delega per la riforma fiscale (certezza del diritto); ulteriori semplificazioni (nei calcoli e nelle tutele dei soggetti coinvolti ); combinarsi obbligatorio/opzionale con VD domestica o CONCLUSIONI o Verso un nuovo mondo dove regnano trasparenza, equità e efficienza o cambiare tutto per non cambiare niente? 32

33 GRAZIE PER L ATTENZIONE Per contattare il CREDITO DI ROMAGNA sull argomento: [email protected] CORDIALI SALUTI 33

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Voluntary disclosure Contenuti e opportunità

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Sanzioni ed effetti penali della Voluntary disclosure. di Antonio Iorio

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

Voluntary Disclosure. Casi pratici e aspetti critici

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

Studio Manara Matarese & Associati. Voluntary Disclosure - Riflessioni

Studio Manara Matarese & Associati Voluntary Disclosure - Riflessioni Sulla spinta dell accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede

Studio Manara Matarese & Associati Voluntary Disclosure - Riflessioni Sulla spinta dell accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede

Hedge Invest Workshop Milano, 23 settembre 2009. Lo scudo fiscale III. Paolo Ludovici Maisto e Associati

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

VOLUNTARY DISCLOSURE. Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Focus di approfondimento: gli anni interessati e i rapporti cointestati. Direzione Regionale della Lombardia

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

Workshop Voluntary Disclosure

Workshop Voluntary Disclosure L intesa Italia-Svizzera sulla lotta all evasione La circolare N. 10/E dell La determinazione dei costi e i calcoli di convenienza Il reato di autoriciclaggio Milano, 20 aprile

Workshop Voluntary Disclosure L intesa Italia-Svizzera sulla lotta all evasione La circolare N. 10/E dell La determinazione dei costi e i calcoli di convenienza Il reato di autoriciclaggio Milano, 20 aprile

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di. dott. Valerio Stroppa

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

Voluntary disclosure: criticità ancora aperte e possibili soluzioni. Valerio Stroppa

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

STUDIO NEGRI E ASSOCIATI

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

VOLUNTARY DISCLOSURE Le informazioni oggetto dell istanza, le variabili di costo e le cause ostative

VOLUNTARY DISCLOSURE Le informazioni oggetto dell istanza, le variabili di costo e le cause ostative Paola Marzetta Maisto e Associati MEDIA PARTNER 1 Completezza e veridicità Attività estere REQUISITI

VOLUNTARY DISCLOSURE Le informazioni oggetto dell istanza, le variabili di costo e le cause ostative Paola Marzetta Maisto e Associati MEDIA PARTNER 1 Completezza e veridicità Attività estere REQUISITI

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ITALIA 2015: VOLUNTARY DISCLOSURE

ITALIA 2015: VOLUNTARY DISCLOSURE Dott. Leo De Rosa Dottore commercialista Pubblicista [email protected] Avv. Fabrizio Cavallaro Avvocato [email protected] Partner di: Associato a: Rimini, 21

ITALIA 2015: VOLUNTARY DISCLOSURE Dott. Leo De Rosa Dottore commercialista Pubblicista [email protected] Avv. Fabrizio Cavallaro Avvocato [email protected] Partner di: Associato a: Rimini, 21

Voluntary disclosure. Il ruolo della fiduciaria italiana

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Voluntary Disclosure: Casi pratici e aspetti critici

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali Tancredi Marino MEDIA PARTNER 1 PAVIA E ANSALDO Pavia e Ansaldo è uno dei principali studi legali italiani indipendenti a vocazione

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali Tancredi Marino MEDIA PARTNER 1 PAVIA E ANSALDO Pavia e Ansaldo è uno dei principali studi legali italiani indipendenti a vocazione

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali.

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Sommario. I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica Agenda 1. La Voluntary Disclosure: gli aspetti importanti per gli operatori finanziari in Svizzera Massimo Zamboni Anaford

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica Agenda 1. La Voluntary Disclosure: gli aspetti importanti per gli operatori finanziari in Svizzera Massimo Zamboni Anaford

Avv. Prof. Maurizio Leo. Avv. Prof. Maurizio Leo -Studio Legale e Tributario Leo -Libroia e Associati www.leolibroia.com

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano

Esame dei periodi da regolarizzare e modalità di calcolo di Imposte, Sanzioni e Interessi.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary disclosure: profili operativi e prime riflessioni a seguito della Circolare 10E dell Agenzia delle Entrate Esame dei periodi da regolarizzare e

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary disclosure: profili operativi e prime riflessioni a seguito della Circolare 10E dell Agenzia delle Entrate Esame dei periodi da regolarizzare e

Dicembre 2015. Lo scambio automatico di informazioni: profili applicativi della normativa FATCA

Dicembre 2015 Lo scambio automatico di informazioni: profili applicativi della normativa FATCA Piero Bonarelli, Head of International Tax Affairs, Enrico Gaiani, Head of Tax Compliance, UniCredit SpA 1.

Dicembre 2015 Lo scambio automatico di informazioni: profili applicativi della normativa FATCA Piero Bonarelli, Head of International Tax Affairs, Enrico Gaiani, Head of Tax Compliance, UniCredit SpA 1.

Rendimento del capitale investito e costo delle risorse finanziarie. Cenni funzionali sui principi legislativi e ragionieristici del bilancio

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Rientro dei capitali Convegno con gli esperti di telefisco. Milano, 24 febbraio 2014

Rientro dei capitali Convegno con gli esperti di telefisco Milano, 24 febbraio 2014 Le criticità della voluntary disclosure tra fiscalità internazionale e aspetti operativi il contesto fiscale internazionale

Rientro dei capitali Convegno con gli esperti di telefisco Milano, 24 febbraio 2014 Le criticità della voluntary disclosure tra fiscalità internazionale e aspetti operativi il contesto fiscale internazionale

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

UCIFI Ufficio di Contrasto agli illeciti finanziari internazionali VOLUNTARY DISCLOSURE: LA PROCEDURA DI RIENTRO DEI CAPITALI DALL ESTERO

Organizzazione a cura di Agenzia delle Entrate Direzione Regionale della Liguria Direzione Regionale della Liguria Con la partecipazione di UCIFI Ufficio di Contrasto agli illeciti finanziari internazionali

Organizzazione a cura di Agenzia delle Entrate Direzione Regionale della Liguria Direzione Regionale della Liguria Con la partecipazione di UCIFI Ufficio di Contrasto agli illeciti finanziari internazionali

2.1.3. Gli adempimenti posti a carico dei soggetti interessati dalla norma Pag. 22

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

CASA E FISCO. Aggiunti con Emendamento Fleres

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

INDICE. Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING

INDICE Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING 1. La scelta del tipo di società... pag. 13 1.1 Introduzione... pag. 13 1.2 Il problema della commercialità... pag. 13 1.3 L utilizzo

INDICE Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING 1. La scelta del tipo di società... pag. 13 1.1 Introduzione... pag. 13 1.2 Il problema della commercialità... pag. 13 1.3 L utilizzo

VOLUNTARY DISCLOSURE STRUTTURE INTERPOSTE. Prof. Guido Feller Wealth Planning Azimut Dottore Commercialista. Firenze, 10 aprile 2015

VOLUNTARY DISCLOSURE STRUTTURE INTERPOSTE Prof. Guido Feller Wealth Planning Azimut Dottore Commercialista Firenze, 10 aprile 2015 Agenda 1. Introduzione 2. Polizze Vita 3. Società 4. Trust 5. Sintesi

VOLUNTARY DISCLOSURE STRUTTURE INTERPOSTE Prof. Guido Feller Wealth Planning Azimut Dottore Commercialista Firenze, 10 aprile 2015 Agenda 1. Introduzione 2. Polizze Vita 3. Società 4. Trust 5. Sintesi

PARTE I - ASPETTI GENERALI E DEFINIZIONI. D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt.

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

TUTELA E TRASMISSIONE DEI PATRIMONI

Master di specializzazione TUTELA E TRASMISSIONE DEI PATRIMONI La tutela dei patrimoni familiari e la corretta gestione del passaggio generazionale rappresentano oggi una assoluta priorità per garantire

Master di specializzazione TUTELA E TRASMISSIONE DEI PATRIMONI La tutela dei patrimoni familiari e la corretta gestione del passaggio generazionale rappresentano oggi una assoluta priorità per garantire

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Voluntary disclosure

Voluntary disclosure La procedura di regolarizzazione dei patrimoni detenuti all estero Proposte operative Bolzano, 17 aprile 2015 Via Monte di Pietà, 15 20121 MILANO TEL.(+39) 02 30305.1 FAX (+39) 02

Voluntary disclosure La procedura di regolarizzazione dei patrimoni detenuti all estero Proposte operative Bolzano, 17 aprile 2015 Via Monte di Pietà, 15 20121 MILANO TEL.(+39) 02 30305.1 FAX (+39) 02

Come aderire alla voluntary disclosure

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

Normativa Antiriciclaggio. Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Dott.ssa Maria Cristina Bruno. Alessandria, 16 maggio 2012 Associazione Cultura e Sviluppo, piazza Fabrizio De Andrè 76

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

INDICE CAPITOLO PRIMO IL RAVVEDIMENTO OPEROSO. 1. Gli aspetti generali e la prima interpretazione dell Amministrazione finanziaria... pag.

INDICE CAPITOLO PRIMO IL RAVVEDIMENTO OPEROSO 1. Gli aspetti generali e la prima interpretazione dell Amministrazione finanziaria... pag. 9 CAPITOLO SECONDO LE SINGOLE TIPOLOGIE DI VIOLAZIONI 1. Gli omessi

INDICE CAPITOLO PRIMO IL RAVVEDIMENTO OPEROSO 1. Gli aspetti generali e la prima interpretazione dell Amministrazione finanziaria... pag. 9 CAPITOLO SECONDO LE SINGOLE TIPOLOGIE DI VIOLAZIONI 1. Gli omessi

INDICE SOMMARIO. Capitolo Primo IL SEGRETO BANCARIO: ORIGINI,FONTI E DEROGHE

INDICE SOMMARIO Presentazione... Elenco delle principali abbreviazioni... pag. ix xvii Capitolo Primo IL SEGRETO BANCARIO: ORIGINI,FONTI E DEROGHE Guida bibliografica... 3 1. Le origini del segreto bancario:

INDICE SOMMARIO Presentazione... Elenco delle principali abbreviazioni... pag. ix xvii Capitolo Primo IL SEGRETO BANCARIO: ORIGINI,FONTI E DEROGHE Guida bibliografica... 3 1. Le origini del segreto bancario:

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014 A cura di Celeste Vivenzi Premessa generale Entro il termine del 31 dicembre 2014 le società di capitali (con soci in

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014 A cura di Celeste Vivenzi Premessa generale Entro il termine del 31 dicembre 2014 le società di capitali (con soci in

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 31/10/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 31/10/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

CIRCOLARE INFORMATIVA N. 5/2014 VOLUNTARY DISCLOSURE

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

OGGETTO: Fisco: i dati bancari spiati

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Torino, 18 gennaio 2012. Dott.ssa Elena De Carlo

Torino, 18 gennaio 2012 Dott.ssa Elena De Carlo - Abbassamento soglie di punibilità - Proroga dei termini per l accertamento IVA - Preclusione degli accertamenti presuntivi in relazione agli studi di settore

Torino, 18 gennaio 2012 Dott.ssa Elena De Carlo - Abbassamento soglie di punibilità - Proroga dei termini per l accertamento IVA - Preclusione degli accertamenti presuntivi in relazione agli studi di settore

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

RESPONSABILITA DEL COMMITTENTE E

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Blasio&Partners- Avvocati: i tuoi consulenti nel processo divoluntarydisclosure

: i tuoi consulenti nel processo divoluntarydisclosure Roma Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Ginevra PlaceNeuve, 4 Tel. +410223216233 E-mail: [email protected] 1 Lo studio

: i tuoi consulenti nel processo divoluntarydisclosure Roma Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Ginevra PlaceNeuve, 4 Tel. +410223216233 E-mail: [email protected] 1 Lo studio

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

I NUOVI ACCERTAMENTI DOPO LA FINANZIARIA

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Fare clic per modificare gli stili del testo dello schema Il bilancio di esercizio e le novità Secondo delle livello riforme

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Fare clic per modificare gli stili del testo dello schema Il bilancio di esercizio e le novità Secondo delle livello riforme

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

I REATI TRIBUTARI PUNITI PENALMENTE

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014?

Cosa e cambiato dal 1 luglio 2014?") Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014? Indice Cos è FATCA? Quando e entrato in vigore? Quali tipologie di rapporti sono in perimetro FATCA? Cosa richiederà la

Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014? Indice Cos è FATCA? Quando e entrato in vigore? Quali tipologie di rapporti sono in perimetro FATCA? Cosa richiederà la

Studio Paolo Simoni. Dottori Commercialisti Associati CIRCOLARE N. 36/2015 RIFORMA DEL SISTEMA SANZIONATORIO: ASPETTI PENALI

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

Plafond PMI Beni Strumentali (Sabatini bis)

") SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere. Weissgeld Strategie DOTT. ALFREDO SERICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Voluntary disclosure : il ruolo del professionista nell accesso alla procedura

Voluntary disclosure : il ruolo del professionista nell accesso alla procedura di Massimo Gabelli e Davide Attilio Rossetti La collaborazione volontaria consente di regolarizzare la posizione fiscale del

Voluntary disclosure : il ruolo del professionista nell accesso alla procedura di Massimo Gabelli e Davide Attilio Rossetti La collaborazione volontaria consente di regolarizzare la posizione fiscale del

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

Avv. Mario Garavoglia") (Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

CONVEGNO VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E INTERMEDIARI: COSA DEVONO FARE, COSA NON DEVONO FARE

CONVEGNO VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E INTERMEDIARI: COSA DEVONO FARE, COSA NON DEVONO FARE Voluntary disclosure e le prospettive delle banche italiane 17 aprile 2015 LIBERA UNIVERSITÁ

CONVEGNO VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E INTERMEDIARI: COSA DEVONO FARE, COSA NON DEVONO FARE Voluntary disclosure e le prospettive delle banche italiane 17 aprile 2015 LIBERA UNIVERSITÁ