Elementi di Matematica Finanziaria. Mercati e operazioni finanziarie

|

|

|

- Gianpaolo Santini

- 8 anni fa

- Visualizzazioni

Transcript

1 Elementi di Matematica Finanziaria Mercati e operazioni finanziarie

2 Mercati finanziari Punti di vista 1. Tipologie dei beni scambiati; 2. Partecipanti; 3. Ubicazione; 4. Regole e modalità contrattuali.

3 Mercati e operazioni finanziarie Funzioni del mercato finanziario 1. allocazione del credito: mediazione tra la domanda e l offerta di capitali; 2. garanzia della liquidità: possibilità di rivendere titoli in qualsiasi momento; 3. agevolazione della formazione dei prezzi: trattazione continua dei titoli; 4. gestione del sistema dei pagamenti: trasferimento di fondi e titoli tra diverse controparti.

4 Mercati e operazioni finanziarie Partecipanti al mercato finanziario 1. detentori di surplus di risparmio (investitori risparmiatori); 2. prenditori caratterizzati da deficit di risparmio (imprese, stato); 3. intermediari finanziari.

; 2.")

5 Operazioni finanziarie Classificazione Operazioni in condizione di certezza Operazioni in condizione di incertezza

6 Operazioni finanziarie Ipotesi Mercato perfetto privo di frizioni perfettamente competitivo assenza di arbitraggi

7 Mercato Perfetto Privo di frizioni non vi sono costi di transazione; non vi sono imposte; i titoli sono infinitamente divisibili nel senso che non vi è un taglio minimo per ciascun titolo; sono consentite le vendite allo scoperto (short sales); non c'è rischio di insolvenza da parte dell'emittente.

; non c'è rischio di insolvenza da parte")

8 Mercato Perfetto Perfettamente competivo i partecipanti non sono in grado di influenzare i prezzi, che vengono determinati dall interazione tra domanda e offerta; i partecipanti sono agenti massimizzanti, nel senso che ottimizzano rispetto alla propria funzione obiettivo;

9 Mercato Perfetto Assenza di arbitraggi non è possibile conseguire un profitto a costo zero

10 Mercato Perfetto Soggetti Il risparmiatore (investitore), che acquista attività remunerative in cambio della rinuncia a disporre del capitale per un certo periodo di tempo e, quindi, della posticipazione del proprio consumo e richiede un premio (interesse). 2. Il prenditore, che prende a prestito per fare fronte ad un deficit di fondi. L'anticipazione del proprio consumo e/o investimento necessita il pagamento di un prezzo.

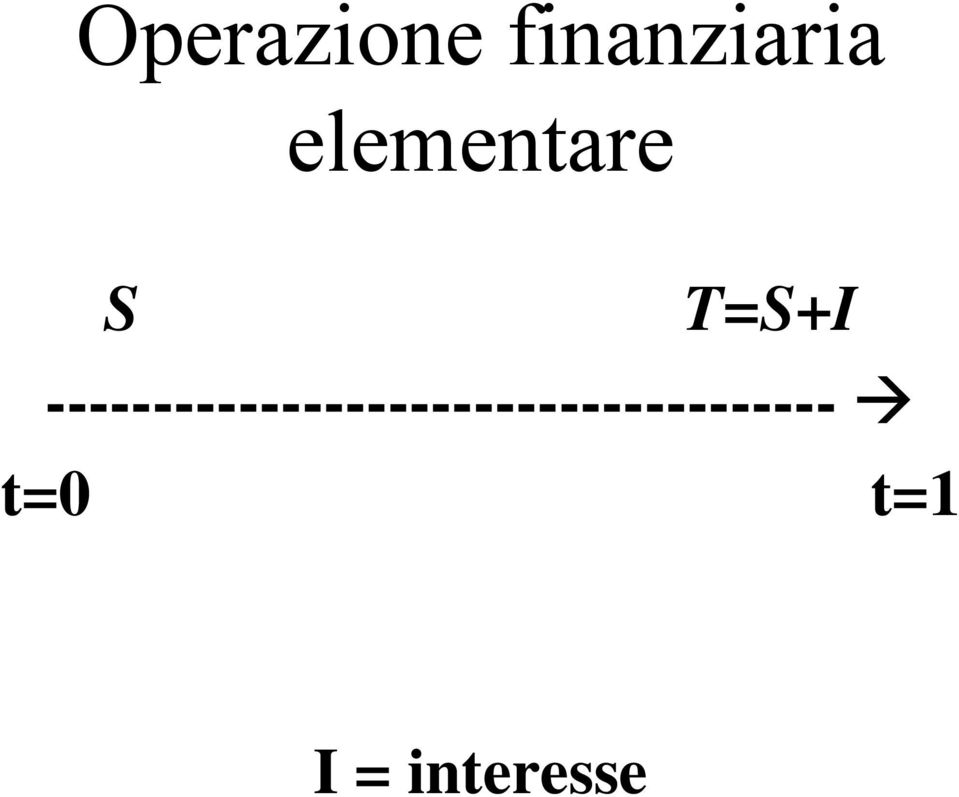

11 Operazione finanziaria elementare Definizione: Un operazione finanziaria elementare è un contratto che prevede la cessione da parte di un soggetto di un importo S disponibile ad una certa data, ad un altro soggetto, in cambio di un altro importo T, disponibile ad un'altra data, successiva alla prima.

12 Operazione finanziaria elementare S T=S+I t=0 t=1 I = interesse

13 Principio di equivalenza itertemporale L importo S al tempo t=0 equivale alla somma T=S+I al tempo t=1

14 Il denaro ha una dimensione temporale: Un stessa somma nominale ha un valore diverso a seconda della data a cui si riferisce

15 Esiste un costo implicito nella rinuncia di una somma di denaro tra due importi disponibili alla stessa data è preferito quello di ammontare maggiore; tra due importi di uguale ammontare disponibili in due date differenti è preferito quello disponibile alla data più prossima. L interesse deve essere non negativo

16 Operazione finanziaria In uno o più istanti temporali, si ha un flusso di finanziario: {x 1, x 2,..., x n }/{t 1, t 2,..., t n } = x/t Gli elementi del flusso finanziario possono essere sia positivi che negativi l insieme dei tempi è detto scadenziario

17 Operazione finanziaria L operazione finanziaria elementare si indica: {S, -(S+I)}/{0,1} dal punto di vista del prenditore {-S, (S+I)}/{0,1} dal punto di vista dell investitore

}/{0,1} dal punto di")

18 Operazione di investimento Un soggetto rinuncia al tempo t 0 ad una somma C per ottenere al tempo t f una nuova somma M La somma C è chiamata CAPITALE La somma M è chiamata MONTANTE Il tempo t f e il montante M possono o meno essere predefiniti La differenza I = M - C è chiamata INTERESSE Il rapporto i = I/C è chiamato TASSO di INTERESSE: I=C. i Il rapporto m = M/C è chiamato FATTORE DI CAPITALIZZAZIONE: M=C. m (spesso è indicato con r) m = r = 1 + i

19 Operazione di sconto Un soggetto rinuncia ad una somma futura K (al tempo t f ) per avere ora (al tempo t 0 )una sommap La somma K è chiamata CAPITALE Il tempo t f e il capitale K possono o meno essere predefiniti La somma P è chiamata VALORE ATTUALE di K La differenza D = K - P è chiamata SCONTO Il rapporto d= D/K è chiamato TASSO di SCONTO: D=K. d Il rapporto p = P/K è chiamato FATTORE DI SCONTO: K=P. p (spesso è indicato con <) p = < = 1 d

20 Grandezze equivalenti Da un punto di vista finanziario, due somme, esigibili a tempi diversi, sono equivalenti se esiste una relazione che le lega: Il capitale C ed il montante M: Da un certo punto di vista, appare equivalente avere C subito o avere M al tempo t f. Il capitale K ed il valore attuale P Il futuro credito K appare equivalente alla disponibilità immediata della somma P

21 Grandezze equivalenti Il capitale C si può interpretare come il valore attuale del montante M Il capitale K si può interpretare come il montante del valore attuale P Risulta: < = C/M = P/K = 1/r ovvero: < r = 1 d = i/(1+i)

22 Funzione valore Le relazioni precedenti portano a definire l esistenza di una funzione che esprima il valore, nel tempo, di una somma S V(t) = il valore della somma S all istante t V(0) = S V(1) = S + I

23 Funzione valore Fissati due istanti temporali, t e t+τ, si definisce: Interesse V(t,t+τ) = V(t+τ ) V(t) = I(t, t+τ) Fattore di capitalizzazione r(t, t+τ) = V(t+τ)/V(t) Fattore di sconto <(t, t+τ) = V(t)/ V(t+τ)

24 Funzione valore Fissati due istanti temporali, t e t+τ, si ottengono: Montante V(t+τ) = r(t, t+τ). V(t) Valore attuale V(t) = <(t, t+τ) V(t+τ) Tasso di interesse i(t, t+τ) = r(t, t+τ)-1 = 1/<(t, t+τ) -1

25 Funzione valore La conoscenza del fattore di capitalizzazione o del fattore di sconto permette di caratterizzare la funzione valore e tutte le altre grandezze associate

26 ESEMPIO 1 Si supponga di investire a t=1 la somma di 85 e di ottenere, a t = 2, 100. Calcolare: Interesse fattore di capitalizzazione (montante) fattore di sconto (attualizzazione) tassi di interesse e di sconto

27 ESEMPIO 2 Dobbiamo riscuotere 100 a una certa data futura. Supponendo che il tasso di interesse per l operazione sia del 7%, determinare: La somma che ci potrebbe essere anticipata in sostituzione del credito a scadenza Il tasso di sconto

28 ESEMPIO 3 In sostituzione di un debito che scade tra un anno di 500 ci vengono richiesti oggi 470. Supponendo che il tasso di interesse annuo sia del 5%, determinare: se l operazione è conveniente tasso di sconto

29 ESEMPIO 4 Si contrae un prestito di 100 e viene data l alternativa tra pagare gli interessi, posticipatamente, al 14% anticipatamene, al 12% Qual è l azione più conveniente?

30 ESEMPIO 5 Si contrae un prestito di 100 e viene data l alternativa tra pagare gli interessi, posticipatamente, al 14% anticipatamene, al 12% Qual è l azione più conveniente sapendo che la somma prestata può essere investita al 18%?

I Titoli Obbligazionari. S. Corsaro Matematica Finanziaria a.a. 2007/08 1

I Titoli Obbligazionari S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Obbligazione (bond) E emessa da un unità in deficit (un impresa, un Comune, lo Stato). Il flusso di cassa, dal punto di vista dell

I Titoli Obbligazionari S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Obbligazione (bond) E emessa da un unità in deficit (un impresa, un Comune, lo Stato). Il flusso di cassa, dal punto di vista dell

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Esercizi di Matematica Finanziaria

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli I-IV del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli I-IV del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

FORWARD RATE AGREEMENT

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

OPERAZIONI DI PRESTITO

APPUNTI DI ESTIMO La matematica finanziaria si occupa delle operazioni finanziarie, delle loro valutazioni, nonché del loro confronto. Si definisce operazione finanziaria, qualsiasi operazione che prevede

APPUNTI DI ESTIMO La matematica finanziaria si occupa delle operazioni finanziarie, delle loro valutazioni, nonché del loro confronto. Si definisce operazione finanziaria, qualsiasi operazione che prevede

CLASSE TERZA - COMPITI DELLE VACANZE A.S. 2014/15 MATEMATICA

Risolvere le seguenti disequazioni: 0 ) x x ) x x x 0 CLASSE TERZA - COMPITI DELLE VACANZE A.S. 04/ MATEMATICA x 6 x x x x 4) x x x x x 4 ) 6) x x x ( x) 0 x x x x x x 6 0 7) x x x EQUAZIONI CON I MODULI

Risolvere le seguenti disequazioni: 0 ) x x ) x x x 0 CLASSE TERZA - COMPITI DELLE VACANZE A.S. 04/ MATEMATICA x 6 x x x x 4) x x x x x 4 ) 6) x x x ( x) 0 x x x x x x 6 0 7) x x x EQUAZIONI CON I MODULI

NEL MODELLO MICROECONOMICO

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Operazioni finanziarie composte

Operazioni finanziarie composte Consideriamo due operazioni finanziarie: {S, -(S+I)}/{0,1} e {S, -(S+I+J})}/{0,2} La seconda può essere intesa come la composizione di due operazioni elementari: {S, -(S+I)}/{0,1},

Operazioni finanziarie composte Consideriamo due operazioni finanziarie: {S, -(S+I)}/{0,1} e {S, -(S+I+J})}/{0,2} La seconda può essere intesa come la composizione di due operazioni elementari: {S, -(S+I)}/{0,1},

1 MATEMATICA FINANZIARIA

1 MATEMATICA FINANZIARIA 1.1 26.6.2000 Data la seguente operazione finanziaria: k = 0 1 2 3 4 F k = -800 200 300 300 400 a. determinare il TIR b. detreminare il VAN corrispondente ad un interesse periodale

1 MATEMATICA FINANZIARIA 1.1 26.6.2000 Data la seguente operazione finanziaria: k = 0 1 2 3 4 F k = -800 200 300 300 400 a. determinare il TIR b. detreminare il VAN corrispondente ad un interesse periodale

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Leggi di capitalizzazione

Leggi di capitalizzazione Introduzione Nel capitolo precedente abbiamo introdotto la definizione di fattore montante M(t,s)=V(s)/V(t) Quando M(t,s) viene vista come funzione di t e di s, si chiama legge

Leggi di capitalizzazione Introduzione Nel capitolo precedente abbiamo introdotto la definizione di fattore montante M(t,s)=V(s)/V(t) Quando M(t,s) viene vista come funzione di t e di s, si chiama legge

Formulario. Legge di capitalizzazione dell Interesse semplice (CS)

") Formulario Legge di capitalizzazione dell Interesse semplice (CS) Il montante M è una funzione lineare del capitale iniziale P. Di conseguenza M cresce proporzionalmente rispetto al tempo. M = P*(1+i*t)

Formulario Legge di capitalizzazione dell Interesse semplice (CS) Il montante M è una funzione lineare del capitale iniziale P. Di conseguenza M cresce proporzionalmente rispetto al tempo. M = P*(1+i*t)

Matematica finanziaria

Matematica finanziaria La matematica finanziaria studia le cosiddette operazioni finanziarie Le operazioni finanziarie sono situazioni nelle quali una persona cede denaro in condizioni di certezza e per

Matematica finanziaria La matematica finanziaria studia le cosiddette operazioni finanziarie Le operazioni finanziarie sono situazioni nelle quali una persona cede denaro in condizioni di certezza e per

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

PRESTA DENARO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO

PRESTA DENARO MUTUANTE MUTUATARIO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO 1 LA SUA MISURA, RAPPORTATA A 100

PRESTA DENARO MUTUANTE MUTUATARIO INTERESSE = COMPENSO SPETTANTE PER LA TEMPORANEA CESSIONE DI UN CAPITALE MONETARIO COMMISURATO A CAPITALE PRESTATO DURATA DEL PRESTITO 1 LA SUA MISURA, RAPPORTATA A 100

MATEMATICA FINANZIARIA Appello del 10 luglio 2000

MATEMATICA FINANZIARIA Appello del 10 luglio 2000 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 10 luglio 2000 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Soluzioni del Capitolo 5

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite. Analisi degli Investimenti 2015/16 Lorenzo Salieri

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti Cognome e Nome........................................................................... C.d.L....................... Matricola

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti Cognome e Nome........................................................................... C.d.L....................... Matricola

Calcolo del valore attuale e principi di valutazione delle obbligazioni

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

Adottato il servizio on line

iltriangolo R I V I S T A T R I M E S T R A L E D I N F O R M A Z I O N E T E C N I C O P R O F E S S I O N A L E D E L C O L L E G I O D E I G E O M E T R I E D E I G E O M E T R I L A U R E A T I D E

iltriangolo R I V I S T A T R I M E S T R A L E D I N F O R M A Z I O N E T E C N I C O P R O F E S S I O N A L E D E L C O L L E G I O D E I G E O M E T R I E D E I G E O M E T R I L A U R E A T I D E

Esercizi svolti in aula

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Regimi finanziari: interesse semplice. S. Corsaro Matematica Finanziaria a.a. 2007/08 1

Regimi finanziari: interesse semplice S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Legge finanziaria TASSO PERIODALE tasso riferito all unità di tempo interesse i(1), oppure sconto d(1) REGIME FINANZIARIO

Regimi finanziari: interesse semplice S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Legge finanziaria TASSO PERIODALE tasso riferito all unità di tempo interesse i(1), oppure sconto d(1) REGIME FINANZIARIO

Regime finanziario dell interesse semplice: formule inverse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

ECONOMIA Sanna-Randaccio (Lez 5)

") ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Elementi di matematica finanziaria utili alla comprensione di alcune parti del Corso Definizione di operazione finanziaria Successione di importi di segno

Corso di Economia degli Intermediari Finanziari Elementi di matematica finanziaria utili alla comprensione di alcune parti del Corso Definizione di operazione finanziaria Successione di importi di segno

Macroeconomia. Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello.

Macroeconomia Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello Luca Deidda UNISS, CRENoS, DiSEA Luca Deidda (UNISS, CRENoS, DiSEA) 1 / 16 Scaletta

Macroeconomia Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello Luca Deidda UNISS, CRENoS, DiSEA Luca Deidda (UNISS, CRENoS, DiSEA) 1 / 16 Scaletta

Matematica finanziaria: svolgimento prova di esame del 5 luglio 2005

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

VI Esercitazione di Matematica Finanziaria

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

VI Esercitazione di Matematica Finanziaria 2 Dicembre 200 Esercizio. Verificare la proprietà di scindibilità delle leggi del prezzo { v(t, s) = exp } 2 (s2 t 2 ) e v(t, s) = e t(s t) Soluzione. Possiamo

TRACCE DI MATEMATICA FINANZIARIA

TRACCE DI MATEMATICA FINANZIARIA 1. Determinare il capitale da investire tra tre mesi per ottenere, nel regime dello sconto commerciale, un montante di 2800 tra tre anni e tre mesi sapendo che il tasso

TRACCE DI MATEMATICA FINANZIARIA 1. Determinare il capitale da investire tra tre mesi per ottenere, nel regime dello sconto commerciale, un montante di 2800 tra tre anni e tre mesi sapendo che il tasso

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

FINANZA AZIENDALE. Lezione n. 7

FINANZA AZIENDALE Lezione n. 7 Valutare i titoli obbligazionari 1 SCOPO DELLA LEZIONE L obbligazione è il titolo più semplice che si possa trovare sul mercato. Il suo valore dipende da due elementi: i

FINANZA AZIENDALE Lezione n. 7 Valutare i titoli obbligazionari 1 SCOPO DELLA LEZIONE L obbligazione è il titolo più semplice che si possa trovare sul mercato. Il suo valore dipende da due elementi: i

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Esercizio + 0,05 (1 0,05) 1. Calcolare la rata annua necessaria per costituire in 11 anni al tasso del 5% il capitale di 9800. 7-1

1. Calcolare la rata annua necessaria per costituire in 11 anni al tasso del 5% il capitale di 9800. 7-1") Esercizio Calcolare la rata annua necessaria per costituire in anni al tasso del 5% il capitale di 9800. ( 0,05) + 9800 = R 4,2068R 0,05 R 689,8 7- Esercizio Calcolare la rata di una rendita semestrale

Esercizio Calcolare la rata annua necessaria per costituire in anni al tasso del 5% il capitale di 9800. ( 0,05) + 9800 = R 4,2068R 0,05 R 689,8 7- Esercizio Calcolare la rata di una rendita semestrale

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

MATEMATICA FINANZIARIA Schede Esercizi a.a. 2014-2015 Elisabetta Michetti

MATEMATICA FINANZIARIA Schede Esercizi a.a. 2014-2015 Elisabetta Michetti 1 MODULO 1 1.1 Principali grandezze finanziarie 1. Si consideri una operazione finanziaria di provvista che prevede di ottenere

MATEMATICA FINANZIARIA Schede Esercizi a.a. 2014-2015 Elisabetta Michetti 1 MODULO 1 1.1 Principali grandezze finanziarie 1. Si consideri una operazione finanziaria di provvista che prevede di ottenere

Il calcolo finanziario è utilizzato per rendere epoche diverse.

Economia delle Risorse Naturali A COSA SERVE? Il calcolo finanziario è utilizzato per rendere omogenei tra loro valori che si verificano in epoche diverse. L interesse è il prezzo d uso del capitale. Il

Economia delle Risorse Naturali A COSA SERVE? Il calcolo finanziario è utilizzato per rendere omogenei tra loro valori che si verificano in epoche diverse. L interesse è il prezzo d uso del capitale. Il

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Le obbligazioni: misure di rendimento e rischio. Economia degli Intermediari Finanziari 4 maggio 2009 A.A. 2008-2009

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Classificazione degli strumenti finanziari. Giuseppe G. Santorsola 1

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008. Esercizio 1 (6 punti)

") MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

Elementi di matematica finanziaria

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Determinazione dei Prezzi Forward e dei Prezzi Futures

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

CONTRATTI E TASSI SWAP

CONTRATTI E TASSI SWAP FLAVIO ANGELINI Sommario. In queste note vengono definite, analizzate e valutate le tipologie più comuni di contratti interest rate swap e si discute l importanza che i tassi swap

CONTRATTI E TASSI SWAP FLAVIO ANGELINI Sommario. In queste note vengono definite, analizzate e valutate le tipologie più comuni di contratti interest rate swap e si discute l importanza che i tassi swap

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Corso di Economia Internazionale Prof. Gianfranco Viesti

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Determinare l ammontare x da versare per centrare l obiettivo di costituzione.

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

Ammortamento di un debito

Algoritmi e dintorni: Ammortamento di un debito: Ricerca del tasso Prof. Ettore Limoli Ammortamento di un debito In questa nostra trattazione non ci addentreremo in problemi di matematica finanziaria o

Algoritmi e dintorni: Ammortamento di un debito: Ricerca del tasso Prof. Ettore Limoli Ammortamento di un debito In questa nostra trattazione non ci addentreremo in problemi di matematica finanziaria o

Facoltà di Scienze Politiche Corso di Economia Politica. Esercitazione di Microeconomia sui capitoli 7 e 8

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 7 e 8 Domanda 1 Dite quale delle seguenti non è una caratteristica di un mercato perfettamente competitivo:

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 7 e 8 Domanda 1 Dite quale delle seguenti non è una caratteristica di un mercato perfettamente competitivo:

Capitolo 22: Lo scambio nel mercato dei capitali

Capitolo 22: Lo scambio nel mercato dei capitali 22.1: Introduzione In questo capitolo analizziamo lo scambio nel mercato dei capitali, dove si incontrano la domanda di prestito e l offerta di credito.

Capitolo 22: Lo scambio nel mercato dei capitali 22.1: Introduzione In questo capitolo analizziamo lo scambio nel mercato dei capitali, dove si incontrano la domanda di prestito e l offerta di credito.

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

prof.ssa S.Spallini RAGIONERIA GENERALE Il mercato dei capitali

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

La Minimizzazione dei costi

La Minimizzazione dei costi Il nostro obiettivo è lo studio del comportamento di un impresa che massimizza il profitto sia in mercati concorrenziali che non concorrenziali. Ora vedremo la fase della minimizzazione

La Minimizzazione dei costi Il nostro obiettivo è lo studio del comportamento di un impresa che massimizza il profitto sia in mercati concorrenziali che non concorrenziali. Ora vedremo la fase della minimizzazione

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Capitolo 2. Valore attuale e costo opportunità del capitale. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri

Principi di finanza aziendale Capitolo 2 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale e costo opportunità del capitale 2-2 Argomenti trattati Valore attuale Valore attuale

Principi di finanza aziendale Capitolo 2 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale e costo opportunità del capitale 2-2 Argomenti trattati Valore attuale Valore attuale

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Elementi di matematica finanziaria

Elementi di matematica finanziaria 09.XI.2009 La matematica finanziaria e l estimo Nell ambito di numerosi procedimenti di stima si rende necessario operare con valori che presentano scadenze temporali

Elementi di matematica finanziaria 09.XI.2009 La matematica finanziaria e l estimo Nell ambito di numerosi procedimenti di stima si rende necessario operare con valori che presentano scadenze temporali