Oltre i pagamenti: carte a microprocessore e servizi a valore aggiunto

|

|

|

- Clemente Ranieri

- 8 anni fa

- Visualizzazioni

Transcript

1 Convegno ABI Carte 2003 Roma, 6 e 7 novembre Oltre i pagamenti: carte a microprocessore e servizi a valore aggiunto intervento a cura di Marco Torri Direzione Vendite Oberthur Card Systems Italia

2 AGENDA Parte I Parte II Parte III Una breve introduzione a Oberthur Card Systems Le carte a microprocessore per l emigrazione l EMV Oltre i pagamenti: alcuni semplici servizi a valore aggiunto da implementare sulle attuali carte a microprocessore

3 Oberthur Card Systems: alcuni dati di sintesi 1/2 OCS NEL MONDO 3000 Impiegati 440 Meuro di fatturato nel 2002: 36% carte bancarie 29% carte sim per la telefonia mobile 18% servizi di personalizzazione di carte bancarie 8% carte di identità e sicurezza 9% altri prodotti e servizi EBITDA pari a 37,7 Meuro Uffici commerciali e siti produttivi in 21 Paesi OCS IN ITALIA Dati finanziari 140 Impiegati 49 Meuro di fatturato nel 2002: 59% smart card (= sim + carte bancarie) 41% produzione locale (= prod + perso) EBITDA pari a 7,2 Meuro Sito di produzione e personalizzazione certificato da VISA e Mastercard sia per la banda magnetica che il microchip EMV-ABI Certificazione SQS ISO 9001:2000

4 Oberthur Card Systems: alcuni dati di sintesi 2/2 OCS IN EUROPA 12 Uffici commerciali 5 Siti produttivi 6 Centri di personalizzazione (di cui 5 dedicati specificatamente alle carte bancarie) OCS IN ITALIA - Produzione 73 ML di carte plastiche prodotte nel 2002: 30 ML di carte privative e scratch card 23 ML di carte bancarie 10 ML di smart card (= 7 con microprocessore) Produce il 60% delle plastiche relative alle carte di pagamento distribuite annualmente in Italia Tewkesbury (UK) Sittard (Netherlands) Warsaw (Poland) Moscow (CIC) Personallizza il 22% delle carte di pagamento distribuite annualmente in Italia Ha prodotto e personalizzato la 1 carta EMV utilizzata in Italia per una transazione di pagamento (Aprile 2002) Vitre (France) Caen (France) Paris (France) Dijon (France) Zurich (Switzerland) Budapest (Hungary) È stato il 1 produttore ad ottenere la certificazione ABI per una carta EMV da utilizzare nella fase di roll-out del Progetto Microcircuito Madrid (Spain) Milano (Italy) Istanbul (Turkey) Lisboa (Portugal) Barcelona (Spain)

Vitre (France) Caen (France) Paris (France) Dijon")

5 Al centro c è la carta Oberthur Card Systems Italia è in grado di gestire in maniera del tutto autonoma l intero processo produttivo di una carta bancaria a microprocessore: Progettazione del Sistema Operativo Microprocessore Micro-elettronica Artwork grafico & Stampa plastica Embedding Test & Pre-personalizzazione del chip Personalizzazione grafica ed elettrica, codifica banda magnetica Abbinamento carta+modulo, confezionamento, postalizzazione, creazione file di audit OCS France (Vitré) e OCS UK (Tekwsbury) OCS Italia (Milano) dalla definizione dell artwork grafico alla stampa del supporto plastico, dalla microelettronica all embedding del chip, dalla personalizzazione di plastica, banda magnetica e microprocessore alla postalizzazione finale della carta

6 ed intorno alla carta i 4 punti cardinali dell offerta Oberthur PRODOTTI PROJECT MANAGEMENT PARTNER TECNOLOGICI PERSONALIZZAZIONE

7 Le carte a microprocessore EMV: lo scenario di riferimento 1. Ci sono e ci saranno: 1 più fornitori di chip 2 chip di dimensioni e caratteristiche diverse 3 più versioni dello stesso chip (EMV 2000) 2. Il prodotto carta raddoppia il numero di componenti così come il potenziale numero di fornitori. Si dovranno infatti acquistare: 1 plastiche tempo medio di consegna: 3-4 settimane 2 chip tempo medio di consegna: settimane 3 embedding tempo medio di consegna: 2-3 settimane 4 personalizzazione tempo medio di consegna in base ai livelli di servizio concordati 3. Dal punto di vista dei prodotti (plastiche e chip) saranno i VOLUMI a determinare il prezzo finale unitario. 4. Dal punto di vista dei servizi (embedding e personalizzazione) il prezzo finale unitario sarà determinato dalle DIMENSIONI DEI LOTTI per entrambe le attività,, dalla loro COMPOSIZIONE nonché dai LIVELLI DI SERVIZIO richiesti per la sola personalizzazione.

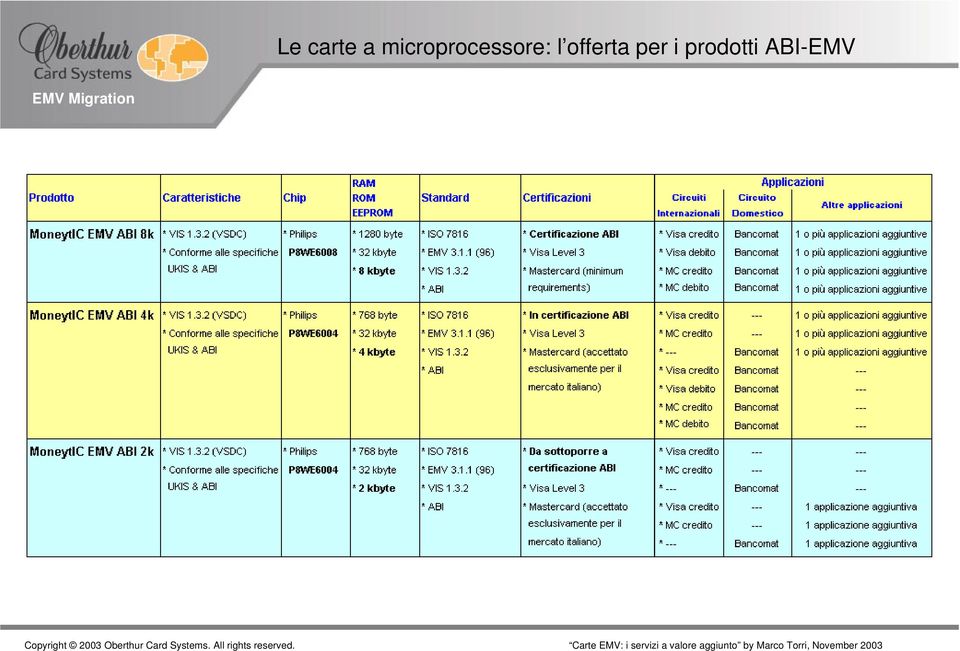

8 Le carte a microprocessore: l offerta per i prodotti ABI-EMV

9 Le carte a microprocessore: l offerta per i prodotti EMV

10 Utilizzare il chip per dare valore alle proprie carte di pagamento (1) Le due applicazioni di pagamento (credito/debito internazionale + bancomat) occupano complessivamente 3,2 kbyte. Sia sulla 8k che sulla 4k restano a disposizione per una o più applicazioni aggiuntive da 4,8 a 1,8 kbyte. Credito Internazionale? Debito Domestico OCS Basic Operating System Philips P8WE6008/4 (2) Le applicazioni aggiuntive possono: limitarsi a sfruttare il motore EMV usato dalle due applicazioni di pagamento al fine di gestire una struttura di dati EMV compliant finalizzata all esecuzione di un applicazione alternativa oppure utilizzare una versione personalizzata del motore EMV secondo necessità al fine di gestire una struttura di dati proprietaria finalizzata all esecuzione di un applicazione alternativa. (3) Aggiungere una nuova applicazione significa modificare in fase di prepersonalizzazione della carta la struttura, il numero e le condizioni di accesso dei suoi file. Tutto ciò richiede di norma la certificazione della nuova file structure da parte del circuito internazionale interessato e questo passaggio obbligatorio nel processo di emissione della carta può richiedere qualche settimana.

11 La file structure di una carta di pagamento EMV MF PSE EF_1 EF_2 EF_3 DF Bancomat DF International EF_1 EF_2 EF_3 EF_4 EF_1 EF_3 EF_11 EF_5 EF_5 EF_6 EF_n EF_7 EF_13 EF_n DF Non-Payment EF_1 EF_n EF_5

12 Data storage 1/2 Credito Internazionale OCS Basic Operating System Philips P8WE6008/4 Fornitore di carte Fornitore di terminali Debito Domestico Data Storage System Integrator ISSUER Gestore del Network (1) Una semplice applicazione di data storage può permettere di arricchire la propria carta di pagamento con una funzionalità molto semplice e banale da destinare ad utilizzi correnti (accesso allo sportello) o a segmenti di mercato verticali (memorizzazione di dati e punteggi o graduatorie per gli aderenti ad una associazione di categoria o sportiva). (2) Accanto all applicazione di pagamento classica, senza interferire in alcun modo con la medesima, è possibile inserire in fase di pre-personalizzazione una nuova struttura di file contenente sia informazioni non riscrivibili che dati ed informazioni aggiornabili ad emissione avvenuta: alcuni dei dati inseriti nella carta (ad esempio il nome ed il cognome dell associato oppure il suo codice fiscale o qualsiasi altro codice univoco identificativo) saranno collocati in file non riscrivibili altri dati saranno invece inseriti in file riscrivibili e modificabili solo dopo l autenticazione del processo di modifica / aggiornamento tramite una chiave 3DES specifica: tale chiave sarà inserita nella carta al momento della sua personalizzazione (lo stesso avverrà per tutte o una parte delle informazioni inserite nei file riscrivibili e non). (3) La dimensione complessiva dei dati da memorizzare dipende dalla disponibilità di memoria del chip utilizzato (4k o 8k) e dalle applicazioni di pagamento attivate (internazionale, domestica, internazionale+domestica).

Accanto all applicazione di pagamento classica, senza interferire in alcun modo con la medesima, è possibile inserire in fase di pre-personalizzazione una nuova struttura di file contenente sia")

13 Data storage 2/2 MF PSE EF_1 EF_2 EF_3 DF Data Storage DF Visa EF_Data Storage 1 (Leggibile Riscrivibile) EF_Data Storage 2 (Leggibile Riscrivibile) EF_Data Storage 3 (Leggibile Riscrivibile) EF_1 EF_7 EF_3 EF_13 EF_11 EF_n EF_5 EF_Data Storage (Leggibile NON riscrivibile) EF_Chiavi (NON leggibile NON riscrivibile)

EF_Chiavi (NON leggibile NON")

14 Generazione dinamica di password 1/3 Credito Internazionale Debito Domestico OCS Basic Operating System Philips P8WE6008/4 Autenticazione (1) È possibile dotare una normale carta di pagamento EMV della capacità di generare password usa-e-getta con cui autenticarsi presso un sito online (= home banking) o con cui firmare in maniera virtuale un messaggio o una transazione effettuate sempre tramite il medesimo sito o direttamente allo sportello della singola agenzia bancaria. (2) Anche in questo caso, accanto all applicazione di pagamento classica (ma senza interferire con la medesima), è possibile inserire in fase di pre-personalizzazione una nuova struttura di file in grado di gestire un PIN (che può coincidere o meno con quello dell applicazione di pagamento) ed una chiave 3DES di autenticazione. Fornitore di carte Fornitore di terminali System Integrator BANCA Servizio online ISSUER Carte di credito Questa chiave 3DES, alloggiata in un file non leggibile dall esterno né aggiornabile durante la fase di utilizzo, serve a calcolare un crittogramma di autenticazione: tale crittogramma è dato da un operazione di MAC su alcuni dati presenti all interno della carta (tra questi l ATC ed il Card Verification Result). (3) Questa soluzione permette di autenticare un cardholder anche nell ambito di transazioni virtuali in base a due elementi: il possesso della carta (che va inserita in un terminale apposito per il calcolo e la visualizzazione della password usa-e-getta ) e la conoscenza del PIN (che permette di accedere alla funzionalità di creazione del crittogramma).

Anche in questo caso, accanto all applicazione di pagamento classica (ma senza interferire con la medesima), è possibile inserire in fase di pre-personalizzazione una nuova struttura di file in")

15 Generazione dinamica di password 2/3 MF PSE EF_1 EF_2 EF_3 DF Password DF International EF_Data (Leggibile NON riscrivibile) EF_Chiavi (NON leggibile NON riscrivibile) EF_1 EF_3 EF_11 EF_5 EF_7 EF_13 EF_n EF_PIN (NON leggibile NON riscrivibile)

16 Generazione dinamica di password 3/3 PIN 1. password 2. challenge 1. password 2. challenge 3. response Server Database 3. response Internet / Intranet / Extranet Soluzione mobile, non richiede alcun collegamento fisico al PC Basata sulle funzioni crittografiche e di sicurezza standard delle smart card (= 3DES) Genera una password «usa e getta» non replicabile e basata sul PIN della carta (che può essere diverso da quello di pagamento) Permette di «firmare» una transazione in modalità «challenge / response» 2 fattori diversi di autenticazione Firma della transazione Utilizzabile per l autenticazione locale o remota in ambiente Internet / Intranet / Extranet Authentication Signature

17 Applicazioni di loyalty 1/2 Credito Internazionale Debito Domestico OCS Basic Operating System Philips P8WE6008/4 Fornitore di carte Fornitore di terminali Loyalty System Integrator ISSUER Carte di credito Loyalty Provider (1) Le applicazioni loyalty sono da sempre uno dei servizi a valore aggiunto più diffusi da parte di banche ed istituti finanziari per incentivare l utilizzo delle proprie carte di credito. In Italia sino ad oggi si sono avute poche esperienze di questo genere mentre sono diverse le case-history di successo in altri Paesi: in tutti questi casi, il chip si è rivelato una condizione sine qua non per il successo dell iniziativa. (2) L organizzazione dei file è simile a quella utilizzata per il data storage : la chiave di autenticazione è contenuta in un file non leggibile dall esterno né aggiornabile; vi sono file leggibili e riscrivibili (dopo essersi autenticati) e file non riscrivibili; alcuni file contengono, anziché semplici informazioni da leggere e/o aggiornare, dei contatori che il terminale POS (su cui deve essere installato un SAM) aggiorna in base alle specifiche richieste dei vari Loyalty Provider oppure in accordo con quanto stabilito dall istituto finanziario proprietario della carta di pagamento su cui l applicazione di loyalty gira. (3) Nel caso di applicazioni loyalty multi-programma il numero di iniziative attivabili contemporaneamente dipende dalla dimensione di memoria disponibile sulla carta: nel caso di Welcome Real Time, la carta OCS da 4k utilizzata da AK Bank (Turchia) nella prima emissione di 1,5 ML di carte è in grado di supportare oltre all applicazione VISA 43 programmi di raccolta punti, 20 di raccolta coupon elettronici e 20 di gestione sconti.

18 Applicazioni di loyalty 2/2 MF PSE EF_1 EF_2 EF_3 DF WRT Loyalty DF International EF_Loyalty Coupon (Leggibile Riscrivibile) EF_Loyalty Frequenza (Leggibile Riscrivibile) EF_Loyalty Punti (Leggibile Riscrivibile) EF_1 EF_7 EF_3 EF_13 EF_11 EF_n EF_5 EF_Info Cliente (Leggibile NON riscrivibile) EF_Chiavi (NON leggibile NON riscrivibile)

EF_Chiavi (NON leggibile NON")

19 Applicazioni di loyalty: Welcome Real Time 1/2 Un organizzazione a livello mondiale 3 organizzazioni regionali di vendita Europa (Aix-en-Provence) Asia (Singapore) US (Phoenix) 2 laboratori R&D Device Lab (Aix-en-Provence) Server Lab (Singapore) Una tecnologia comprovata Partner strategici 50+ implementazioni 120+ anni uomo di Ricerca e Sviluppo 18 brevetti in 10 Paesi

20 Applicazioni di loyalty: Welcome Real Time 2/2 Infrastruttura del Card Issuer Infrastruttura del Merchant XLS Card Applets (Dynamic data mgmt) XLS Card Mgmt Software (Manage card contents) XLS Terminal Software (Offline recognition & reward) XLS Server Software (Program definition & reporting)

XLS Server Software (Program definition & reporting) www.welcome-rt.")

21 Conclusioni 1/2 Alle attuali carte di pagamento a microprocessore è possibile aggiungere da subito servizi a valore aggiunto semplicemente modificandone in modo opportuno la file structure Sia sulla 8k ABI EMV (già certificata) che la 4k ABI EMV (in corso di certificazione) sono state testate applicazioni di data storage, autenticazione online, loyalty, borsellino elettronico, micropagamenti Le attuali carte ABI EMV disponibili sul mercato hanno molti meno limiti di quanto si pensi, è possibile senza intervenire sul core della carta stessa (= maschera) configurare applicazioni e servizi a valore aggiunto di grande impatto

22 Conclusioni 2/2 La smart card è un prodotto tecnologico di grandi potenzialità ed è anche un imbattibile strumento di marketing portatile, di semplice utilizzo, low cost, multiapplicativo come ogni prodotto tecnologico è un prodotto costoso che richiede competenze tecniche e di business specifiche ed è anche un prodotto complesso, in sé e per il processo produttivo che richiede ma è un prodotto che oggi offre un range di applicazioni e possibili utilizzi che pochissimi altri prodotti offrono.

23 Noi ci occupiamo di ciò che è CRITICO, voi occupatevi di ciò che è STRATEGICO Grazie dell attenzione. Per qualsiasi informazione o dettaglio potete contattarmi all indirizzo m.torri@oberthurcs.com

Prodotti e Soluzioni. Dispositivi Crittografici HSM 8000

Prodotti e Soluzioni Dispositivi Crittografici HSM 8000 Contesto di riferimento Funzioni di Base e Funzioni RSA Funzioni Microcircuito La decisione di introdurre sul mercato carte a Microchip, in sostituzione

Prodotti e Soluzioni Dispositivi Crittografici HSM 8000 Contesto di riferimento Funzioni di Base e Funzioni RSA Funzioni Microcircuito La decisione di introdurre sul mercato carte a Microchip, in sostituzione

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

NOVITÀ SITI COMMERCIALISTA

NOVITÀ E-COMMERCE Sono state introdotte, nella versione 2011B, una serie di implementazioni grazie alle quali sarà ora possibile disporre all interno del proprio sito E-commerce delle seguenti funzionalità:

NOVITÀ E-COMMERCE Sono state introdotte, nella versione 2011B, una serie di implementazioni grazie alle quali sarà ora possibile disporre all interno del proprio sito E-commerce delle seguenti funzionalità:

Specifiche Tecniche CARATTERISTICHE TECNICHE GENERALI MINIME PER LA GESTIONE DEL SERVIZIO

Specifiche Tecniche CARATTERISTICHE TECNICHE GENERALI MINIME PER LA GESTIONE DEL SERVIZIO 1. Caratteristiche Generali I buoni pasto sono di tipo elettronico e si devono utilizzare attraverso carte elettroniche

Specifiche Tecniche CARATTERISTICHE TECNICHE GENERALI MINIME PER LA GESTIONE DEL SERVIZIO 1. Caratteristiche Generali I buoni pasto sono di tipo elettronico e si devono utilizzare attraverso carte elettroniche

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2013-2014 - per le Famiglie INDICE

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2013-2014 - per le Famiglie INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2013-2014 - per le Famiglie INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

Manuale di Aggiornamento BOLLETTINO. Rel. 5.20.1H4. DATALOG Soluzioni Integrate a 32 Bit

Manuale di Aggiornamento BOLLETTINO Rel. 5.20.1H4 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch Storica...

Manuale di Aggiornamento BOLLETTINO Rel. 5.20.1H4 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch Storica...

Offerta standard Fidelity System Web 2.0

Offerta standard Fidelity System Web 2.0 CARATTERISTICHE La struttura dell applicazione è gerarchica e ha 3 livelli di accesso differenziato nelle autorizzazioni: Profilo Amministratore Ha accesso al pannello

Offerta standard Fidelity System Web 2.0 CARATTERISTICHE La struttura dell applicazione è gerarchica e ha 3 livelli di accesso differenziato nelle autorizzazioni: Profilo Amministratore Ha accesso al pannello

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 - per le Famiglie INDICE

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 - per le Famiglie INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 - per le Famiglie INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

CASSA AUTOMATICA SelfCASH

CASSA AUTOMATICA SelfCASH Caratteristiche Generali Hardware Transazioni Accetta pagamenti e dà il resto controllando l autenticità delle monete e delle banconote. Monete Accetta monete da 0,10, 0,20, 0,50,

CASSA AUTOMATICA SelfCASH Caratteristiche Generali Hardware Transazioni Accetta pagamenti e dà il resto controllando l autenticità delle monete e delle banconote. Monete Accetta monete da 0,10, 0,20, 0,50,

Expanding the Horizons of Payment System Development. Smart Solutions Security - Payement Identification and Mobility

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

La Guida per l Organizzazione degli Studi professionali

La Guida per l Organizzazione degli Studi professionali Gianfranco Barbieri Senior Partner di Barbieri & Associati Dottori Commercialisti Presidente dell Associazione Culturale Economia e Finanza gianfranco.barbieri@barbierieassociati.it

La Guida per l Organizzazione degli Studi professionali Gianfranco Barbieri Senior Partner di Barbieri & Associati Dottori Commercialisti Presidente dell Associazione Culturale Economia e Finanza gianfranco.barbieri@barbierieassociati.it

Richieste di chiarimenti ed esiti

Richieste di chiarimenti ed esiti 1. RICHIESTA Premesso che "L'ente concedente prevede per la gestione della fase di pagamento la "soluzione Server to Server" per consentire una maggiore personalizzazione

Richieste di chiarimenti ed esiti 1. RICHIESTA Premesso che "L'ente concedente prevede per la gestione della fase di pagamento la "soluzione Server to Server" per consentire una maggiore personalizzazione

Offerta standard Fidelity System Web 2.0

Collegno, Spett. Cod. Offerta: Offerta standard Fidelity System Web 2.0 CARATTERISTICHE La struttura dell applicazione è gerarchica e ha 3 livelli di accesso differenziato nelle autorizzazioni: Profilo

Collegno, Spett. Cod. Offerta: Offerta standard Fidelity System Web 2.0 CARATTERISTICHE La struttura dell applicazione è gerarchica e ha 3 livelli di accesso differenziato nelle autorizzazioni: Profilo

Gallery. La gestione della fidelity card nei centri commerciali

Gallery La gestione della fidelity card nei centri commerciali Cos è Gallery?.. Gallery è un progetto realizzato dalla Gdo System group finalizzato all implementazione di un processo di fidelizzazione

Gallery La gestione della fidelity card nei centri commerciali Cos è Gallery?.. Gallery è un progetto realizzato dalla Gdo System group finalizzato all implementazione di un processo di fidelizzazione

Istruzioni operative riservate ai Clienti titolari del nuovo internet banking

Istruzioni operative riservate ai Clienti titolari del nuovo internet banking Bancaperta, il servizio di home banking del Gruppo Credito Valtellinese, è pensato in un ottica di integrazione tra i vari

Istruzioni operative riservate ai Clienti titolari del nuovo internet banking Bancaperta, il servizio di home banking del Gruppo Credito Valtellinese, è pensato in un ottica di integrazione tra i vari

Hardware delle reti LAN

Hardware delle reti LAN Le reti LAN utilizzano una struttura basata su cavi e concentratori che permette il trasferimento di informazioni. In un ottica di questo tipo, i computer che prendono parte allo

Hardware delle reti LAN Le reti LAN utilizzano una struttura basata su cavi e concentratori che permette il trasferimento di informazioni. In un ottica di questo tipo, i computer che prendono parte allo

FidelJob gestione Card di fidelizzazione

FidelJob gestione Card di fidelizzazione Software di gestione card con credito in Punti o in Euro ad incremento o a decremento, con funzioni di ricarica Card o scala credito da Card. Versione archivio

FidelJob gestione Card di fidelizzazione Software di gestione card con credito in Punti o in Euro ad incremento o a decremento, con funzioni di ricarica Card o scala credito da Card. Versione archivio

La Carta Raffaello é una carta a microprocessore che aderisce allo standard CNS (Carta Nazionale dei Servizi).

.") Cos è La Carta Raffaello? A cosa serve? La Carta Raffaello é una carta a microprocessore che aderisce allo standard CNS (Carta Nazionale dei Servizi). Essa non contiene gli elementi necessari per il riconoscimento

Cos è La Carta Raffaello? A cosa serve? La Carta Raffaello é una carta a microprocessore che aderisce allo standard CNS (Carta Nazionale dei Servizi). Essa non contiene gli elementi necessari per il riconoscimento

PROCEDURE DI FIRMA PER I PIP PRESENTATI NEI BANDI APPRENDISTATO

PROCEDURE DI FIRMA PER I PIP PRESENTATI NEI BANDI APPRENDISTATO 1 - INTRODUZIONE Scopo del presente documento è descrivere le procedure attuabili per la firma dei PIP presentati nei bandi apprendistato

PROCEDURE DI FIRMA PER I PIP PRESENTATI NEI BANDI APPRENDISTATO 1 - INTRODUZIONE Scopo del presente documento è descrivere le procedure attuabili per la firma dei PIP presentati nei bandi apprendistato

I modelli di qualità come spinta allo sviluppo

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Modifiche principali al programma Adobe Open Options NOVITÀ! DISPONIBILITÀ ESCLUSIVA DEL SOFTWARE ADOBE ACROBAT ELEMENTS

Adobe Open Options Domande frequenti Modifiche principali al programma Adobe Open Options NOVITÀ! SCONTO SPECIALE PER ORDINI CLP HIGH-VOLUME DEL SOFTWARE ADOBE ACROBAT NOVITÀ! DISPONIBILITÀ ESCLUSIVA DEL

Adobe Open Options Domande frequenti Modifiche principali al programma Adobe Open Options NOVITÀ! SCONTO SPECIALE PER ORDINI CLP HIGH-VOLUME DEL SOFTWARE ADOBE ACROBAT NOVITÀ! DISPONIBILITÀ ESCLUSIVA DEL

SendMedMalattia v. 1.0. Manuale d uso

2 SendMedMalattia v. 1.0 Pagina 1 di 25 I n d i c e 1) Introduzione...3 2) Installazione...4 3) Prima dell avvio di SendMedMalattia...9 4) Primo Avvio: Inserimento dei dati del Medico di famiglia...11

2 SendMedMalattia v. 1.0 Pagina 1 di 25 I n d i c e 1) Introduzione...3 2) Installazione...4 3) Prima dell avvio di SendMedMalattia...9 4) Primo Avvio: Inserimento dei dati del Medico di famiglia...11

CassaXpress La forza dell idea, la potenza dell innovazione

CassaXpress La forza dell idea, la potenza dell innovazione Premio ABI per l Innovazione nei Servizi Bancari 2014 Categoria 1 - La banca per il futuro Innovare per la famiglia e i giovani CassaXpress parola

CassaXpress La forza dell idea, la potenza dell innovazione Premio ABI per l Innovazione nei Servizi Bancari 2014 Categoria 1 - La banca per il futuro Innovare per la famiglia e i giovani CassaXpress parola

GOW GESTIONE ORDINI WEB

OW GOW GESTIONE ORDINI WEB OWUn'azienda moderna necessita di strumenti informatici efficienti ed efficaci, in GESTIONE CLIENTI, ORDINI E STATISTICHE TRAMITE BROWSER WEB grado di fornire architetture informative

OW GOW GESTIONE ORDINI WEB OWUn'azienda moderna necessita di strumenti informatici efficienti ed efficaci, in GESTIONE CLIENTI, ORDINI E STATISTICHE TRAMITE BROWSER WEB grado di fornire architetture informative

La visione di Oberthur sull'evoluzione del Mobile Payment e soluzioni di convergenza

La visione di Oberthur sull'evoluzione del Mobile Payment e soluzioni di convergenza Clara Santambrogio Business Development& Field Mktg Manager Torino, 28 settembre 2012 1. Company overview 2. L offerta

La visione di Oberthur sull'evoluzione del Mobile Payment e soluzioni di convergenza Clara Santambrogio Business Development& Field Mktg Manager Torino, 28 settembre 2012 1. Company overview 2. L offerta

Attività federale di marketing

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Il servizio di E-Commerce

24 novembre 2015 Il servizio di E-Commerce Relatore: Alberto Taroni Assistente Servizi Direzione Territoriale Toscoemiliana 24/11/2015 2 Cos è Qui Pago è l offerta di BPER per il Commercio Elettronico:

24 novembre 2015 Il servizio di E-Commerce Relatore: Alberto Taroni Assistente Servizi Direzione Territoriale Toscoemiliana 24/11/2015 2 Cos è Qui Pago è l offerta di BPER per il Commercio Elettronico:

Informativa sulla privacy

Informativa sulla privacy Data di inizio validità: 1 Maggio 2013 La presente informativa sulla privacy descrive il trattamento dei dati personali immessi o raccolti sui siti nei quali la stessa è pubblicata.

Informativa sulla privacy Data di inizio validità: 1 Maggio 2013 La presente informativa sulla privacy descrive il trattamento dei dati personali immessi o raccolti sui siti nei quali la stessa è pubblicata.

UNA PIATTAFORMA SICURA PER I PAGAMENTI ONLINE

UNA PIATTAFORMA SICURA PER I PAGAMENTI ONLINE Marco Gallone Sella Holding Banca 28 Novembre 2006 Il Gruppo Banca Sella ed il Commercio Elettronico Dal 1996 Principal Member dei circuiti Visa e MasterCard

UNA PIATTAFORMA SICURA PER I PAGAMENTI ONLINE Marco Gallone Sella Holding Banca 28 Novembre 2006 Il Gruppo Banca Sella ed il Commercio Elettronico Dal 1996 Principal Member dei circuiti Visa e MasterCard

Servizio. Indagini Finanziarie web

Servizio Indagini Finanziarie web INDICE 1 I flussi previsti dalla normativa...2 2 Il servizio Indagini Finanziarie...2 3 Funzionalità e caratteristiche principali di Indagini Finanziarie...3 Ricezione

Servizio Indagini Finanziarie web INDICE 1 I flussi previsti dalla normativa...2 2 Il servizio Indagini Finanziarie...2 3 Funzionalità e caratteristiche principali di Indagini Finanziarie...3 Ricezione

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

Allegato 3 Sistema per l interscambio dei dati (SID)

") Sistema per l interscambio dei dati (SID) Specifiche dell infrastruttura per la trasmissione delle Comunicazioni previste dall art. 11 comma 2 del decreto legge 6 dicembre 2011 n.201 Sommario Introduzione...

Sistema per l interscambio dei dati (SID) Specifiche dell infrastruttura per la trasmissione delle Comunicazioni previste dall art. 11 comma 2 del decreto legge 6 dicembre 2011 n.201 Sommario Introduzione...

Takes care of your business

Takes care of your business Takes care of your business MiAgenda.it si prende cura degli affari mentre lei cura i suoi pazienti. MiAgenda.it mette a sua disposizione tutti gli strumenti più innovativi

Takes care of your business Takes care of your business MiAgenda.it si prende cura degli affari mentre lei cura i suoi pazienti. MiAgenda.it mette a sua disposizione tutti gli strumenti più innovativi

InfiXor. il programma facile e versatile per preventivi veloci e completi. il software di preventivazione per produttori e rivenditori di infissi

InfiXor il software di preventivazione per produttori e rivenditori di infissi di Paolo Audisio SOFTWARE PROGRAMMAZIONE CONSULENZA INFORMATICA sito internet: www.infixor.it Via Carlo Zucchi 19 40134 BOLOGNA

InfiXor il software di preventivazione per produttori e rivenditori di infissi di Paolo Audisio SOFTWARE PROGRAMMAZIONE CONSULENZA INFORMATICA sito internet: www.infixor.it Via Carlo Zucchi 19 40134 BOLOGNA

DATANET Innovation & Integration

DATANET Innovation & Integration Archiviazione Documenti Fiscali Ciclo Attivo e Passivo La Soluzione di gestione documentale economica, pronta per l integrazione l con il tuo gestionale! Agenda Il Costo

DATANET Innovation & Integration Archiviazione Documenti Fiscali Ciclo Attivo e Passivo La Soluzione di gestione documentale economica, pronta per l integrazione l con il tuo gestionale! Agenda Il Costo

La VPN con il FRITZ!Box Parte I. La VPN con il FRITZ!Box Parte I

La VPN con il FRITZ!Box Parte I 1 Descrizione Ogni utente di Internet può scambiare dati ed informazioni con qualunque altro utente della rete. I dati scambiati viaggiano nella nuvola attraverso una serie

La VPN con il FRITZ!Box Parte I 1 Descrizione Ogni utente di Internet può scambiare dati ed informazioni con qualunque altro utente della rete. I dati scambiati viaggiano nella nuvola attraverso una serie

CartaSi: un mondo virtuale di vantaggi reali

CartaSi: un mondo virtuale di vantaggi reali Giorgio Avanzi, Direttore Generale CartaSi Milano, 14 Maggio 2008 CartaSi è leader di mercato consolidato Il Gruppo CartaSi, costituito nel 1985, è leader in

CartaSi: un mondo virtuale di vantaggi reali Giorgio Avanzi, Direttore Generale CartaSi Milano, 14 Maggio 2008 CartaSi è leader di mercato consolidato Il Gruppo CartaSi, costituito nel 1985, è leader in

La VPN con il FRITZ!Box Parte I. La VPN con il FRITZ!Box Parte I

La VPN con il FRITZ!Box Parte I 1 Introduzione In questa mini-guida illustreremo come realizzare un collegamento tramite VPN(Virtual Private Network) tra due FRITZ!Box, in modo da mettere in comunicazioni

La VPN con il FRITZ!Box Parte I 1 Introduzione In questa mini-guida illustreremo come realizzare un collegamento tramite VPN(Virtual Private Network) tra due FRITZ!Box, in modo da mettere in comunicazioni

La SMART CARD: Alcune informazioni tecniche

La SMART CARD: Alcune informazioni tecniche La smart card (SC) è un dispositivo hardware delle dimensioni di una carta di credito che possiede potenzialità di elaborazione e memorizzazione dati ad alta

La SMART CARD: Alcune informazioni tecniche La smart card (SC) è un dispositivo hardware delle dimensioni di una carta di credito che possiede potenzialità di elaborazione e memorizzazione dati ad alta

IL DEPOSITO TELEMATICO DEGLI ATTI MEDIANTE CONSOLLE PCT

IL DEPOSITO TELEMATICO DEGLI ATTI MEDIANTE CONSOLLE PCT Il professionista che riveste l incarico di delegato alle operazioni di vendita, al fine del deposito degli atti delle procedure di esecuzione immobiliare

IL DEPOSITO TELEMATICO DEGLI ATTI MEDIANTE CONSOLLE PCT Il professionista che riveste l incarico di delegato alle operazioni di vendita, al fine del deposito degli atti delle procedure di esecuzione immobiliare

www.happybusinessapplication.net

www.astudio.it Cosa è HBA Project HBA Project è una Web Business Application gratuita che può essere installata sul proprio dominio come una «personal cloud», alla quale avrà accesso solo l utente che

www.astudio.it Cosa è HBA Project HBA Project è una Web Business Application gratuita che può essere installata sul proprio dominio come una «personal cloud», alla quale avrà accesso solo l utente che

martedì 17 aprile 12 1

1 Come nasce l impresa La voglia di crescere creare qualcosa che non esiste Così nel 2000 dopo anni di esperienza nel settore informatico nasce 2 Intenzione Creare un software in grado di gestire progetti

1 Come nasce l impresa La voglia di crescere creare qualcosa che non esiste Così nel 2000 dopo anni di esperienza nel settore informatico nasce 2 Intenzione Creare un software in grado di gestire progetti

Sito web per la presentazione e l accesso ai servizi di Ruven integrato con la piattaforma B2B del pacchetto software ERP Stratega.NET.

Nome soluzione Ruven S.r.l. Settore: Cosmetica Descrizione Sito web per la presentazione e l accesso ai servizi di Ruven integrato con la piattaforma B2B del pacchetto software ERP Stratega.NET. MediaFile

Nome soluzione Ruven S.r.l. Settore: Cosmetica Descrizione Sito web per la presentazione e l accesso ai servizi di Ruven integrato con la piattaforma B2B del pacchetto software ERP Stratega.NET. MediaFile

collegare il sito con le informazioni presenti nel gestionale Mexal, utilizzando gli stessi campi presenti nel dizionario Sprix

PRESENTAZIONE TARGET DEL PRODOTTO Che cos è Web Shop è un ambiente di sviluppo per siti internet aziendali, siti e-commerce ed e-business, collegati al gestionale aziendale Mexal. Studiato come sito internet,

PRESENTAZIONE TARGET DEL PRODOTTO Che cos è Web Shop è un ambiente di sviluppo per siti internet aziendali, siti e-commerce ed e-business, collegati al gestionale aziendale Mexal. Studiato come sito internet,

Distributori DPI DESCRIZIONE SERVIZIO. Informazioni Generali

PARTNER Distributori DPI DESCRIZIONE SERVIZIO Informazioni Generali Multi-Tech srl propone un servizio semplice e razionale grazie al quale è possibile rendere disponibili, 24 ore su 24 e per 365 giorni

PARTNER Distributori DPI DESCRIZIONE SERVIZIO Informazioni Generali Multi-Tech srl propone un servizio semplice e razionale grazie al quale è possibile rendere disponibili, 24 ore su 24 e per 365 giorni

Manuale Gestore. Utilizzo Programma. Magazzino

UNIVERSITA DEGLI STUDI DI FERRARA Manuale Gestore Utilizzo Programma Magazzino Cosa puoi fare? GESTO: Acquisti OnLine Tramite il modulo di Gesto che verrà illustrato in seguito, potrai gestire in tempo

UNIVERSITA DEGLI STUDI DI FERRARA Manuale Gestore Utilizzo Programma Magazzino Cosa puoi fare? GESTO: Acquisti OnLine Tramite il modulo di Gesto che verrà illustrato in seguito, potrai gestire in tempo

L autenticazione in rete e accesso ai servizi digitali. roberto palumbo

L autenticazione in rete e accesso ai servizi digitali roberto palumbo Identità virtuali per servizi reali L apparato normativo e la concreta implementazione delle nuove tecnologie rendono sempre più reale

L autenticazione in rete e accesso ai servizi digitali roberto palumbo Identità virtuali per servizi reali L apparato normativo e la concreta implementazione delle nuove tecnologie rendono sempre più reale

TUTOR81 e-learning PROFESSIONAL

DOC2_TUTOR81 ELEARNING vers pro 1 TUTOR81 e-learning PROFESSIONAL Diventiamo partner in e-learning? Tutor81 è una piattaforma ricca di contenuti video, slide, disegni, per fare formazione sulla sicurezza,

DOC2_TUTOR81 ELEARNING vers pro 1 TUTOR81 e-learning PROFESSIONAL Diventiamo partner in e-learning? Tutor81 è una piattaforma ricca di contenuti video, slide, disegni, per fare formazione sulla sicurezza,

E-MAIL INTEGRATA OTTIMIZZAZIONE DEI PROCESSI AZIENDALI

E-MAIL INTEGRATA OTTIMIZZAZIONE DEI PROCESSI AZIENDALI E-MAIL INTEGRATA Ottimizzazione dei processi aziendali Con il modulo E-mail Integrata, NTS Informatica ha realizzato uno strumento di posta elettronica

E-MAIL INTEGRATA OTTIMIZZAZIONE DEI PROCESSI AZIENDALI E-MAIL INTEGRATA Ottimizzazione dei processi aziendali Con il modulo E-mail Integrata, NTS Informatica ha realizzato uno strumento di posta elettronica

Manuale d'uso. Manuale d'uso... 1. Primo utilizzo... 2. Generale... 2. Gestione conti... 3. Indici di fatturazione... 3. Aliquote...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Schemi per micro-pagamenti: soddisfazione di un reale bisogno o soluzione a un non-problema?

Carte 2003 Schemi per micro-pagamenti: soddisfazione di un reale bisogno o soluzione a un non-problema? Pierfrancesco Gaggi Roma, 7 novembre 2003 La logica di offerta del circuito domestico: la segmentazione

Carte 2003 Schemi per micro-pagamenti: soddisfazione di un reale bisogno o soluzione a un non-problema? Pierfrancesco Gaggi Roma, 7 novembre 2003 La logica di offerta del circuito domestico: la segmentazione

File, Modifica, Visualizza, Strumenti, Messaggio

Guida installare account in Outlook Express Introduzione Questa guida riguarda di sicuro uno dei programmi maggiormente usati oggi: il client di posta elettronica. Tutti, ormai, siamo abituati a ricevere

Guida installare account in Outlook Express Introduzione Questa guida riguarda di sicuro uno dei programmi maggiormente usati oggi: il client di posta elettronica. Tutti, ormai, siamo abituati a ricevere

Lezione V. Aula Multimediale - sabato 29/03/2008

Lezione V Aula Multimediale - sabato 29/03/2008 LAB utilizzo di MS Access Definire gli archivi utilizzando le regole di derivazione e descrivere le caratteristiche di ciascun archivio ASSOCIAZIONE (1:1)

Lezione V Aula Multimediale - sabato 29/03/2008 LAB utilizzo di MS Access Definire gli archivi utilizzando le regole di derivazione e descrivere le caratteristiche di ciascun archivio ASSOCIAZIONE (1:1)

ALBO VOLONTARIATO (v. 2.4.0) UTENTE ORGANIZZAZIONE VOLONTARIATO

UTENTE ORGANIZZAZIONE VOLONTARIATO") DIREZIONE GENERALE PROTEZIONE CIVILE, PREVENZIONE E POLIZIA LOCALE UNITÀ ORGANIZZATIVA PROTEZIONE CIVILE ALBO VOLONTARIATO (v. 2.4.0) UTENTE ORGANIZZAZIONE VOLONTARIATO Realizzato a cura di: LOMBARDIA

DIREZIONE GENERALE PROTEZIONE CIVILE, PREVENZIONE E POLIZIA LOCALE UNITÀ ORGANIZZATIVA PROTEZIONE CIVILE ALBO VOLONTARIATO (v. 2.4.0) UTENTE ORGANIZZAZIONE VOLONTARIATO Realizzato a cura di: LOMBARDIA

Enjoy. la carta contro corrente. Lancio nuova versione con tecnologia a chip

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

COMUNIC@CTION INVIO SMS

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

Fima Card Manager Proxy Contact & Contactless Card Solutions. pluscard.it

Fima Contact & Contactless Card Solutions pluscard.it 1 2 3 ACQUISIZIONE DELLE IMMAGINI E DELLE FOTOGRAFIE FIMA CARD MANAGER PROXY importa ed acquisisce i principali formati grafici per l inserimento e

Fima Contact & Contactless Card Solutions pluscard.it 1 2 3 ACQUISIZIONE DELLE IMMAGINI E DELLE FOTOGRAFIE FIMA CARD MANAGER PROXY importa ed acquisisce i principali formati grafici per l inserimento e

Gestione in qualità degli strumenti di misura

Gestione in qualità degli strumenti di misura Problematiche Aziendali La piattaforma e-calibratione Il servizio e-calibratione e-calibration in action Domande & Risposte Problematiche Aziendali incertezza

Gestione in qualità degli strumenti di misura Problematiche Aziendali La piattaforma e-calibratione Il servizio e-calibratione e-calibration in action Domande & Risposte Problematiche Aziendali incertezza

Carte di pagamento. Prodotti e servizi a valore aggiunto per istituti di credito e operatori finanziari

Carte di pagamento Prodotti e servizi a valore aggiunto per istituti di credito e operatori finanziari Canali e Core Banking Finanza Crediti Sistemi Direzionali Sistemi di pagamento e Monetica ATM e POS

Carte di pagamento Prodotti e servizi a valore aggiunto per istituti di credito e operatori finanziari Canali e Core Banking Finanza Crediti Sistemi Direzionali Sistemi di pagamento e Monetica ATM e POS

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 componente Merito INDICE

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 componente Merito INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2014-2015 componente Merito INDICE Introduzione... 2 Riconoscimento del soggetto richiedente da parte del sistema... 2 Elenco dei servizi

Software per Helpdesk

Software per Helpdesk Padova - maggio 2010 Antonio Dalvit - www.antoniodalvit.com Cosa è un helpdesk? Un help desk è un servizio che fornisce informazioni e assistenza ad utenti che hanno problemi nella

Software per Helpdesk Padova - maggio 2010 Antonio Dalvit - www.antoniodalvit.com Cosa è un helpdesk? Un help desk è un servizio che fornisce informazioni e assistenza ad utenti che hanno problemi nella

MODALITA DI REGISTRAZIONE

MODALITA DI REGISTRAZIONE Oltre all Amministratore, ci sono cinque diversi tipi di utenti del Registro: - gli Operatori, le Organizzazioni e i singoli Individui, che devono registrarsi per aprire un conto

MODALITA DI REGISTRAZIONE Oltre all Amministratore, ci sono cinque diversi tipi di utenti del Registro: - gli Operatori, le Organizzazioni e i singoli Individui, che devono registrarsi per aprire un conto

Creare una Rete Locale Lezione n. 1

Le Reti Locali Introduzione Le Reti Locali indicate anche come LAN (Local Area Network), sono il punto d appoggio su cui si fonda la collaborazione nel lavoro in qualunque realtà, sia essa un azienda,

Le Reti Locali Introduzione Le Reti Locali indicate anche come LAN (Local Area Network), sono il punto d appoggio su cui si fonda la collaborazione nel lavoro in qualunque realtà, sia essa un azienda,

RIDISEGNARE I SERVIZI DI CONSULENZA SULLE NECESSITÀ DELLA RETE: IL CASO DZ BANK.

RIDISEGNARE I SERVIZI DI CONSULENZA SULLE NECESSITÀ DELLA RETE: IL CASO DZ BANK. Fattori chiave per il dialogo con il cliente LA TECNOLOGIA E IMPORTANTE MA DEVE ESSERE ADEGUATA ALLE NECESSITA DEL CLIENTE

RIDISEGNARE I SERVIZI DI CONSULENZA SULLE NECESSITÀ DELLA RETE: IL CASO DZ BANK. Fattori chiave per il dialogo con il cliente LA TECNOLOGIA E IMPORTANTE MA DEVE ESSERE ADEGUATA ALLE NECESSITA DEL CLIENTE

SOFTWARE PER LA RILEVAZIONE PRESENZE SUL WEB

SOFTWARE PER LA RILEVAZIONE PRESENZE SUL WEB Descrizione Time@Web rappresenta l applicazione per la gestione delle presenze via Web. Nel contesto dell ambiente START, Solari ha destinato questa soluzione

SOFTWARE PER LA RILEVAZIONE PRESENZE SUL WEB Descrizione Time@Web rappresenta l applicazione per la gestione delle presenze via Web. Nel contesto dell ambiente START, Solari ha destinato questa soluzione

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2008-2009 e Borse di Studio - Merito A.S. 2007-2008 INDICE

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2008-2009 e di Borse di studio - Merito A.S. 2007-2008 INDICE Introduzione...2 Riconoscimento del soggetto richiedente da parte del sistema...2

Guida alla compilazione on-line delle domande di Dote Scuola A.S. 2008-2009 e di Borse di studio - Merito A.S. 2007-2008 INDICE Introduzione...2 Riconoscimento del soggetto richiedente da parte del sistema...2

Progetto Family CARD Comune di Salerno. un iniziativa promossa dal Comune di Salerno

un iniziativa promossa dal Il PROGETTO Il, nell ambito delle politiche a sostegno delle Famiglie, ha inteso promuovere il Progetto FAMILY CARD, attraverso la progettazione ed implementazione di un Circuito

un iniziativa promossa dal Il PROGETTO Il, nell ambito delle politiche a sostegno delle Famiglie, ha inteso promuovere il Progetto FAMILY CARD, attraverso la progettazione ed implementazione di un Circuito

QUI! Financial Services S.p.A. è stata autorizzata da Banca d Italia ad operare come Istituto di Pagamento

Progetta e sviluppa sistemi di pagamento innovativi basati su carte, reti POS e software, realizzando soluzioni personalizzate per le imprese capaci di supportare il business del partner a vantaggio sia

Progetta e sviluppa sistemi di pagamento innovativi basati su carte, reti POS e software, realizzando soluzioni personalizzate per le imprese capaci di supportare il business del partner a vantaggio sia

Docebo: la tua piattaforma E-Learning Google Ready.

Docebo: la tua piattaforma E-Learning Google Ready. Potenzia la tua suite Google Apps con Piattaforma FAD e Tutorial gratuiti Docebo! Docebo aiuta le aziende nella transizione da altre suite d ufficio

Docebo: la tua piattaforma E-Learning Google Ready. Potenzia la tua suite Google Apps con Piattaforma FAD e Tutorial gratuiti Docebo! Docebo aiuta le aziende nella transizione da altre suite d ufficio

Guida veloce per i fornitori

Centrale Regionale Acquisti NECA Negozio Elettronico della Centrale Acquisti Guida veloce per i fornitori Centrale Regionale Acquisti N.B. Il NECA sarà oggetto nel corso del prossimo mese di sviluppi e

Centrale Regionale Acquisti NECA Negozio Elettronico della Centrale Acquisti Guida veloce per i fornitori Centrale Regionale Acquisti N.B. Il NECA sarà oggetto nel corso del prossimo mese di sviluppi e

Le garanzie del procedimento di accreditamento ECM: la firma digitale. Federico Guella Direttore Generale FISM Roma - 10 Febbraio 2006

Le garanzie del procedimento di accreditamento ECM: la firma digitale Federico Guella Direttore Generale FISM Roma - 10 Febbraio 2006 Indice La Commissione Nazionale ECM: come certificare l attività dei

Le garanzie del procedimento di accreditamento ECM: la firma digitale Federico Guella Direttore Generale FISM Roma - 10 Febbraio 2006 Indice La Commissione Nazionale ECM: come certificare l attività dei

Procedura Gestione Pratiche Sicurezza Cantiere

Procedura Gestione Pratiche Sicurezza Cantiere Importazione Imprese Cassa Edile Gestione Anagrafica Imprese Gestione Anagrafica Tecnici Gestione Pratiche Statistiche Tabelle Varie Gestione Agenda Appuntamenti

Procedura Gestione Pratiche Sicurezza Cantiere Importazione Imprese Cassa Edile Gestione Anagrafica Imprese Gestione Anagrafica Tecnici Gestione Pratiche Statistiche Tabelle Varie Gestione Agenda Appuntamenti

Regione Piemonte Portale Rilevazioni Crediti EELL Manuale Utente

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Una piattaforma innovativa per i pagamenti in mobilità tramite smartphone

Una piattaforma innovativa per i pagamenti in mobilità tramite smartphone 16 Novembre 2012 Michele Dotti, Responsabile Architettura Funzionale e Canali Agenda Introduzione al mobile payment Comunicazione

Una piattaforma innovativa per i pagamenti in mobilità tramite smartphone 16 Novembre 2012 Michele Dotti, Responsabile Architettura Funzionale e Canali Agenda Introduzione al mobile payment Comunicazione

Manuale Anagrafe On Line

Manuale Anagrafe On Line INDICE Introduzione...2 1. Login...2 2. Richiesta Attivazione...3 3. Caratteristiche Password...5 3.1. Recupero della Password...5 3.2. Modifica del Profilo Utente...6 4. Area

Manuale Anagrafe On Line INDICE Introduzione...2 1. Login...2 2. Richiesta Attivazione...3 3. Caratteristiche Password...5 3.1. Recupero della Password...5 3.2. Modifica del Profilo Utente...6 4. Area

INTEGRATA E WHITE LABEL

FAQ INTEGRATA E WHITE LABEL I dubbi relativi all emissione della polizza Quando si può acquistare una polizza di assicurazione per il viaggio? La polizza può essere acquistata contestualmente all acquisto

FAQ INTEGRATA E WHITE LABEL I dubbi relativi all emissione della polizza Quando si può acquistare una polizza di assicurazione per il viaggio? La polizza può essere acquistata contestualmente all acquisto

Guida alla registrazione on-line di un DataLogger

NovaProject s.r.l. Guida alla registrazione on-line di un DataLogger Revisione 3.0 3/08/2010 Partita IVA / Codice Fiscale: 03034090542 pag. 1 di 17 Contenuti Il presente documento è una guida all accesso

NovaProject s.r.l. Guida alla registrazione on-line di un DataLogger Revisione 3.0 3/08/2010 Partita IVA / Codice Fiscale: 03034090542 pag. 1 di 17 Contenuti Il presente documento è una guida all accesso

MANUALE DI UTILIZZO: INTRANET PROVINCIA DI POTENZA

MANUALE DI UTILIZZO: INTRANET PROVINCIA DI POTENZA Fornitore: Publisys Prodotto: Intranet Provincia di Potenza http://www.provincia.potenza.it/intranet Indice 1. Introduzione... 3 2. I servizi dell Intranet...

MANUALE DI UTILIZZO: INTRANET PROVINCIA DI POTENZA Fornitore: Publisys Prodotto: Intranet Provincia di Potenza http://www.provincia.potenza.it/intranet Indice 1. Introduzione... 3 2. I servizi dell Intranet...

Alfa Layer S.r.l. Via Caboto, 53 10129 Torino ALFA PORTAL

ALFA PORTAL La struttura e le potenzialità della piattaforma Alfa Portal permette di creare, gestire e personalizzare un Portale di informazione in modo completamente automatizzato e user friendly. Tramite

ALFA PORTAL La struttura e le potenzialità della piattaforma Alfa Portal permette di creare, gestire e personalizzare un Portale di informazione in modo completamente automatizzato e user friendly. Tramite

itime Chiaramente inclusa la stampa del cartellino presenze come previsto dalle normative

itime itime Il software di rilevazione presenze itime rappresenta lo strumento ideale per l automatizzazione della gestione del personale. L ampia presenza dei parametri facilita l operatore nel controllo

itime itime Il software di rilevazione presenze itime rappresenta lo strumento ideale per l automatizzazione della gestione del personale. L ampia presenza dei parametri facilita l operatore nel controllo

SVILUPPIAMO SOLUZIONI. MySales

SVILUPPIAMO SOLUZIONI MySales mysolution per il retail Fai volare il tuo business con MySales Semplice, veloce, preciso. MySales INFORMATIZZA LA TUA ATTIVITÀ MySales gestisce la tua attività di vendita

SVILUPPIAMO SOLUZIONI MySales mysolution per il retail Fai volare il tuo business con MySales Semplice, veloce, preciso. MySales INFORMATIZZA LA TUA ATTIVITÀ MySales gestisce la tua attività di vendita

Riepilogo delle modifiche di PA-DSS dalla versione 2.0 alla 3.0

Settore delle carte di pagamento (PCI) Standard di protezione dei dati per le applicazioni di pagamento () Riepilogo delle modifiche di dalla versione 2.0 alla 3.0 Novembre 2013 Introduzione Il presente

Settore delle carte di pagamento (PCI) Standard di protezione dei dati per le applicazioni di pagamento () Riepilogo delle modifiche di dalla versione 2.0 alla 3.0 Novembre 2013 Introduzione Il presente

Manuale d uso Software di parcellazione per commercialisti Ver. 1.0.3 [05/01/2015]

![Manuale d uso Software di parcellazione per commercialisti Ver. 1.0.3 [05/01/2015]](/thumbs/27/12095727.jpg "Manuale d uso Software di parcellazione per commercialisti Ver. 1.0.3 [05/01/2015]") Manuale d uso Software di parcellazione per commercialisti Ver. 1.0.3 [05/01/2015] Realizzato e distribuito da LeggeraSoft Sommario Premessa... 2 Fase di Login... 2 Menù principale... 2 Anagrafica clienti...

Manuale d uso Software di parcellazione per commercialisti Ver. 1.0.3 [05/01/2015] Realizzato e distribuito da LeggeraSoft Sommario Premessa... 2 Fase di Login... 2 Menù principale... 2 Anagrafica clienti...

2. Oggetto del contratto

S o c i e t à I t a l i a n a V i s u r e T e l e m a t i c h e Spett.le Ordine degli Architetti, Pianificatori, Paesaggisti e Conservatori della Provincia di Milano Roma,20/05/2010 Con la presente abbiamo

S o c i e t à I t a l i a n a V i s u r e T e l e m a t i c h e Spett.le Ordine degli Architetti, Pianificatori, Paesaggisti e Conservatori della Provincia di Milano Roma,20/05/2010 Con la presente abbiamo

SISTEMA DI CONTROLLO ACCESSI IN TECNOLOGIA LONWORKS

SISTEMA DI CONTROLLO ACCESSI IN TECNOLOGIA LONWORKS I principali vantaggi del sistema di controllo accessi Apice in Tecnologia Lonworks sono: Interoperabilità: perfetta interazione tra i dispositivi standard

SISTEMA DI CONTROLLO ACCESSI IN TECNOLOGIA LONWORKS I principali vantaggi del sistema di controllo accessi Apice in Tecnologia Lonworks sono: Interoperabilità: perfetta interazione tra i dispositivi standard

Titolare del trattamento dei dati innanzi descritto è tsnpalombara.it

Decreto Legislativo 196/2003 Codice in materia di protezione dei dati personali COOKIE POLICY La presente informativa è resa anche ai sensi dell art. 13 del D.Lgs 196/03 Codice in materia di protezione

Decreto Legislativo 196/2003 Codice in materia di protezione dei dati personali COOKIE POLICY La presente informativa è resa anche ai sensi dell art. 13 del D.Lgs 196/03 Codice in materia di protezione

DURC Client 4 - Guida configurazione Firma Digitale. DURC Client 4.1.7

DURC Client 4.1.7 Guida configurazione firma digitale Attenzione: Per poter utilizzare la firma digitale con il Durc Client dalla versione 4.1.7 e successive è necessario riconfigurare la procedura di

DURC Client 4.1.7 Guida configurazione firma digitale Attenzione: Per poter utilizzare la firma digitale con il Durc Client dalla versione 4.1.7 e successive è necessario riconfigurare la procedura di

Servizi Remoti. Servizi Remoti. TeamPortal Servizi Remoti

20120300 INDICE 1. Introduzione... 3 2. Consultazione... 4 2.1 Consultazione Server Fidati... 4 2.2 Consultazione Servizi Client... 5 2.3 Consultazione Stato richieste... 5 3. Amministrazione... 6 3.1

20120300 INDICE 1. Introduzione... 3 2. Consultazione... 4 2.1 Consultazione Server Fidati... 4 2.2 Consultazione Servizi Client... 5 2.3 Consultazione Stato richieste... 5 3. Amministrazione... 6 3.1

Marketing Portal. Guida all utilizzo per i concessionari. Maggio 2013

Marketing Portal Guida all utilizzo per i concessionari Maggio 2013 Marketing Portal Piaggio Il Marketing Portal Piaggio è la nuova area per la condivisione e messa a disposizione dei materiali di comunicazione

Marketing Portal Guida all utilizzo per i concessionari Maggio 2013 Marketing Portal Piaggio Il Marketing Portal Piaggio è la nuova area per la condivisione e messa a disposizione dei materiali di comunicazione

Linee guida per il Comitato Tecnico Operativo 1

Linee guida per il Comitato Tecnico Operativo 1 Introduzione Questo documento intende costituire una guida per i membri del Comitato Tecnico Operativo (CTO) del CIBER nello svolgimento delle loro attività.

Linee guida per il Comitato Tecnico Operativo 1 Introduzione Questo documento intende costituire una guida per i membri del Comitato Tecnico Operativo (CTO) del CIBER nello svolgimento delle loro attività.

Servizio on-line di Analisi e Refertazione Elettrocardiografica

Servizio on-line di Analisi e Refertazione Elettrocardiografica Guida utente Scopo del servizio... 2 Prerequisiti hardware e software... 3 Accesso all applicazione... 4 Modifica della password... 7 Struttura

Servizio on-line di Analisi e Refertazione Elettrocardiografica Guida utente Scopo del servizio... 2 Prerequisiti hardware e software... 3 Accesso all applicazione... 4 Modifica della password... 7 Struttura

Cosa è un foglio elettronico

Cosa è un foglio elettronico Versione informatica del foglio contabile Strumento per l elaborazione di numeri (ma non solo...) I valori inseriti possono essere modificati, analizzati, elaborati, ripetuti

Cosa è un foglio elettronico Versione informatica del foglio contabile Strumento per l elaborazione di numeri (ma non solo...) I valori inseriti possono essere modificati, analizzati, elaborati, ripetuti

Perché una Banca come partner?

Perché una Banca come partner? Affidabilità BANCA Gestione delle filiere Sicurezza PA Offerta personalizzata a PA e fornitori FORNITORI PA Integrazione servizi finanziari 1 Dir. Global Transaction Banking

Perché una Banca come partner? Affidabilità BANCA Gestione delle filiere Sicurezza PA Offerta personalizzata a PA e fornitori FORNITORI PA Integrazione servizi finanziari 1 Dir. Global Transaction Banking

I dubbi relativi all emissione della polizza

FAQ I dubbi relativi all emissione della polizza Quando si può acquistare una polizza di assicurazione per il viaggio? La polizza può essere acquistata contestualmente all acquisto del volo, o al più tardi

FAQ I dubbi relativi all emissione della polizza Quando si può acquistare una polizza di assicurazione per il viaggio? La polizza può essere acquistata contestualmente all acquisto del volo, o al più tardi

SERVIZIO ACQUIRING Copyright 2014

SERVIZIO ACQUIRING Copyright IL SERVIZIO ACQUIRING QN Financial Services, Società che progetta e sviluppa soluzioni integrate e personalizzate basate su carte elettroniche e reti POS, propone agli esercizi

SERVIZIO ACQUIRING Copyright IL SERVIZIO ACQUIRING QN Financial Services, Società che progetta e sviluppa soluzioni integrate e personalizzate basate su carte elettroniche e reti POS, propone agli esercizi

Procedura di identificazione dei richiedenti il certificato di firma qualificata tramite sistema di Video Conferenza ICBPI S.P.A.

ICBPI S.P.A. Procedura di identificazione dei richiedenti il certificato di firma qualificata tramite sistema di Video Conferenza Presentata da: ICBPI S.p.A. Procedura di Identificazione dei richiedenti

ICBPI S.P.A. Procedura di identificazione dei richiedenti il certificato di firma qualificata tramite sistema di Video Conferenza Presentata da: ICBPI S.p.A. Procedura di Identificazione dei richiedenti

Guida alla compilazione on-line della domanda di Dote Scuola

Guida alla compilazione on-line della domanda di Dote Scuola Questo documento contiene informazioni utili alla compilazione on-line della domanda di Dote Scuola. Non sono presenti informazioni relative

Guida alla compilazione on-line della domanda di Dote Scuola Questo documento contiene informazioni utili alla compilazione on-line della domanda di Dote Scuola. Non sono presenti informazioni relative

Alternanza scuola lavoro: che cosa significa

Alternanza scuola lavoro: che cosa significa È una modalità didattica realizzata in collaborazione fra scuole e imprese per offrire ai giovani competenze spendibili nel mercato del lavoro e favorire l

Alternanza scuola lavoro: che cosa significa È una modalità didattica realizzata in collaborazione fra scuole e imprese per offrire ai giovani competenze spendibili nel mercato del lavoro e favorire l

COSTITUZIONE DI SOCIETÀ

COSTITUZIONE DI SOCIETÀ è uno studio commercialista che fornisce la consulenza nell ambito di costituzione di società nonché di vendita di società precostituite. Ci occupiamo dell intero iter amministrativo

COSTITUZIONE DI SOCIETÀ è uno studio commercialista che fornisce la consulenza nell ambito di costituzione di società nonché di vendita di società precostituite. Ci occupiamo dell intero iter amministrativo