Bilancio. Rendiconto Consuntivo Standard

|

|

|

- Oreste Ricciardi

- 8 anni fa

- Visualizzazioni

Transcript

1 Bilancio Rendiconto Consuntivo Standard 1

2 Bilancio Anche se la legge non stabilisce un termine fisso entro cui l amministratore debba procedere alla presentazione del bilancio è bene che non superari i 60 o al massimo 90 giorni successivi alla chiusura dell anno quindi entro la fine di febbraio o marzo. Prima deve essere discusso e poi approvato nell assemblea ordinaria, corredato di tutti i giustificativi di spesa quindi fatture, quietanze di pagamento ecc Copia delle stesse deve essere comunque messa a disposizione di tutti nei giorni precedenti l assemblea ovvero nei 5 giorni cosiddetti di convocazione. 2

3 Bilancio I principi contabili, ovvero le regole di registrazione, sono due: quello per CASSA e quello per COMPETENZA. Per CASSA significa che ogni registrazione, tanto in uscita quanto in entrata, avvenga nel momento stesso in cui vi sia l effettiva entrata o uscita di denaro 3

4 Bilancio Di contro per COMPETENZA vuol dire che si segue invece il principio secondo cui, una certa fattura andrà registrata il giorno xx/xx del 20.. perché di competenza appunto dell anno 20.. Questo vuol dire che il bilancio redatto con tale metodo deve elencare tutte le spese e le entrate che si riferiscono alla gestione corrente indipendentemente da quando vengono poi effettivamente incassate o pagate. 4

5 Voci di bilancio Come intuibile il bilancio di condominio si divide in più voci tra cui le più importanti: Spese generali di proprietà comune; Spese servizi comuni; Spese acqua; Spese scale; Spese riscaldamento; Spese ascensore; Spese portineria; Spese individuali 5

6 Voci di bilancio Queste sono quelle che definisco macroclassi e dove si ripartiscono in definitiva i soldi dei condòmini. Entrando nel dettaglio all interno di ciascuna macroclasse saranno indicate le voci di spesa relative. 6

7 Rendiconto consuntivo standard II rendiconto consuntivo standard è composto da sette documenti amministrativi: 1. Rendiconto finanziario 2. Elenco dei debiti alla fine dell' esercizio amministrativo; 3. Relazione sulla gestione amministrativa; 4. Conto della gestione dell' esercizio; 5. Riparto consuntivo dell' esercizio; 6. Rendiconto preventivo dell' esercizio successivo; 7. Ripartizione versamenti dell' esercizio successivo. 7

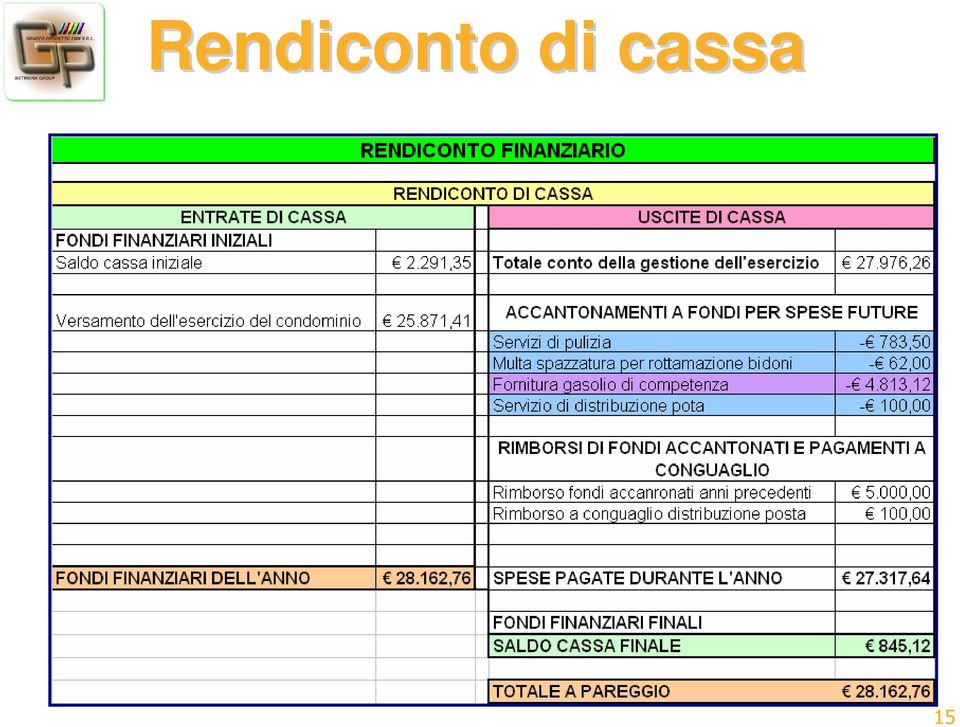

8 Rendiconto finanziario Questo documento è suddiviso in due prospetti: Il rendiconto di cassa Il rendiconto dei fondi accantonati 8

9 Rendiconto di cassa Serve a evidenziare i dati contabili che hanno determinato le risorse finanziare finali (ossia il saldo di cassa e di banca alla fine dell' esercizio amministrativo). Nel rendiconto di cassa 1 amministratore deve indicare: Le ENTRATE di CASSA: Fondi finanziari iniziali: Si tratta del saldo di cassa e di banca iniziale che sussisteva alla data della nomina o della conferma dell' amministratore. Versamenti dell'esercizio dei condomini: Si tratta del totale di tutte le rate condominiali versate nelle casse del condominio durante 1 esercizio amministrativo. 9

10 Rendiconto di cassa USCITE DI CASSA Totale Conto della Gestione dell' esercizio: è la somma di tutte le spese imputate nell' anno di gestione al netto dei rimborsi. 10

11 Rendiconto di cassa Accantonamenti a fondi per spese future: Sono spese previste e imputate al rendiconto non ancora pagate (molti amministratori chiamano questa procedura in modo improprio "redigere il rendiconto per competenza"). Le spese non pagate devono essere evidenziate come accantonamento anche nel conto della gestione. Per ottenere a fine esercizio 1' importo delle spese pagate, è necessario che gli accantonamenti siano inseriti nel rendiconto finanziario con segno negativo. 11

12 Rendiconto di cassa Caso particolare: (Modalità di registrazione di piccole prestazioni svolte da un condòmino a favore del condominio con compensazione delle spese). Qualora sia stato convenuto che il corrispettivo di una prestazione del condòmino vada a copertura delle sue spese condominiali, l amministratore dovrà imputare la spesa come segue: 12

13 Rendiconto di cassa Nel conto della gestione: a) Imputando la spesa al conto di riferimento; b) Imputando la compensazione come accredito personale; Nel Rendiconto finanziario: a) Imputando in diminuzione come accantonamento a fondo per spesa da pagare; b) Imputando in aumento a rimborso, perché 1' esborso finanziario effettivo avverrà a compensazione nel conguaglio. 13

14 Rendiconto di cassa Rimborsi di fondi accantonati e pagamenti a conguaglio: In questa parte del rendiconto finanziario 1' amministratore deve imputare i fondi finanziari che si restituiscono ai condòmini; inoltre si evidenziano i pagamenti senza effettivo esborso finanziario, poiché imputati ai condòmini come accredito personale nel conguaglio (es. precedente) Il saldo del rendiconto di cassa corrisponde ai fondi finanziari finali che dovrebbero sussistere in banca e in cassa. 14

Il saldo del rendiconto di cassa corrisponde ai fondi finanziari finali che dovrebbero sussistere in banca e")

15 Rendiconto di cassa 15

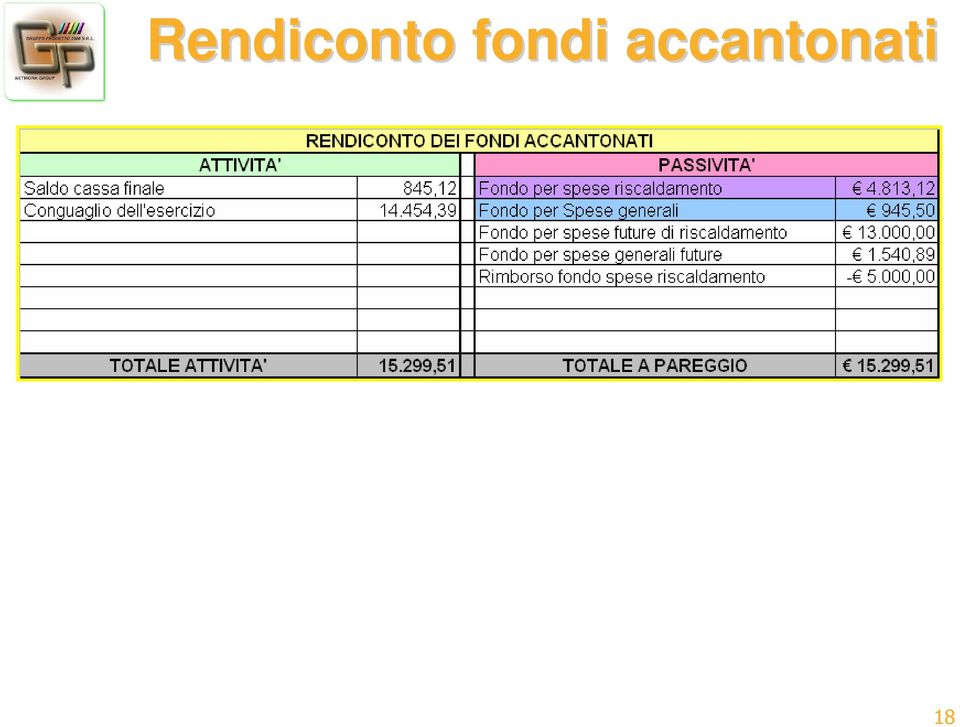

16 Rendiconto dei fondi accantonati II rendiconto dei fondi accantonati evidenzia i fondi finanziari di proprietà dei condòmini. I fondi accantonati sono costituiti dalle risorse finanziarie finali in cassa e banca al termine dell'esercizio amministrativo e dal conguaglio, se a debito dei condòmini. I fondi accantonati sono rappresentati nel passivo e quadrano per differenza. 16

17 Rendiconto dei fondi accantonati In caso di conguaglio finale a credito dei condòmini, questo ammontare va inserito tra le passività, al fine di quadrare le risorse finanziarie di proprietà dei condòmini con i fondi evidenziati in accantonamento. Anche i rimborsi di fondi accantonati vanno evidenziati nel passivo, al fine di quadrare il totale di cassa di fine anno aumentato del conguaglio. 17

18 Rendiconto fondi accantonati 18

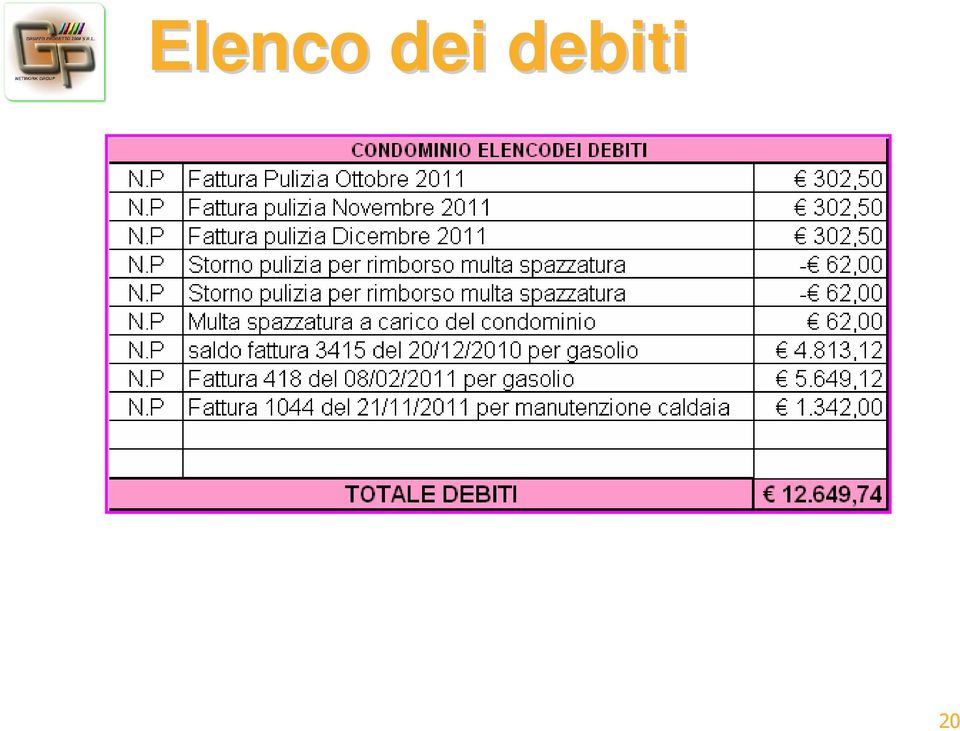

19 Elenco dei debiti Si tratta dell' elenco di tutti i debiti che sussistono alla data di redazione del rendiconto. L' amministratore deve redigere 1' elenco di tutti i debiti, anche se non sono stati imputati al rendiconto come accantonamento poiché di competenza dell'esercizio successivo; deve inoltre sottoscrivere la seguente dichiarazione: Tutti i debiti dell' Ente Condomìnio pervenuti all amministratore che sussistono alla data di chiusura della bozza di rendiconto consuntivo, sono stati elencati nel prospetto di elenco dei debiti condominiali. 19

20 Elenco dei debiti 20

21 Relazione sulla gestione amministrativa È opportuno che l amministratore ogni anno predisponga una relazione che spieghi sia i fatti di gestione condominiale rilevanti accaduti, sia lo stato di fatto della situazione tecnica delle parti comuni. Si tratta di un lavoro necessario, che se fatto bene semplifica lo svolgimento dell' assemblea che è chiamata ad approvare il rendiconto della gestione annuale 21

22 Conto della gestione dell esercizio II conto della gestione dell esercizio, chiamato anche rendiconto consuntivo, contiene l elenco di tutte le spese imputate all esercizio, gli accantonamenti per spese da pagare, i rimborsi a credito dei condòmini. Le spese pagate sono evidenziate nel prospetto dalla data del loro avvenuto pagamento. Gli addebiti non pagati devono considerarsi degli accantonamenti, e dovranno trovare corrispondenza nel rendiconto dei fondi accantonati. 22

23 Conto della gestione dell esercizio I rimborsi di assicurazione e i rimborsi dei fondi accantonati negli anni precedenti sono evidenziati con il segno meno, e imputati al conto di riferimento (Spese generali, o spese di manutenzione, o consumo gasolio etc...etc...). 23

24 Conto della gestione dell esercizio Rimborsi dei fondi accantonati: I rimborsi accantonati negli anni precedenti si rimborsano con apposizione nel conto della gestione a decremento del conto di riferimento (Spese di riscaldamento o spese generali). I rimborsi dovranno trovare corrispondenza nel Rendiconto finanziario, tra le passività, tra i rimborsi di fondi accantonati. 24

25 Conto della gestione dell esercizio Caso particolare: Le spese addebitate che sono rimborsate ai condòmini, poiché non costituiscono una uscita di cassa, devono essere imputate al rendiconto due volte: La prima come spesa al conto di ripartizione specifico; La seconda come accredito personale con segno meno, al fine di poter compensare la spesa addebitata con 1' accredito nel conguaglio di esercizio. 25

26 Conto gestione 26

27 Conto gestione 27

28 Conto gestione 28

29 Conto gestione 29

30 Conto gestione 30

31 Conto gestione 31

32 Conto gestione 32

33 Conto gestione 33

34 Conto gestione 34

35 Riparto Consuntivo dell esercizio Questo modello è già patrimonio comune di conoscenza degli amministratori di condominio. Il totale da ripartire deve essere uguale al totale del conto della gestione (o rendiconto consuntivo). Il riparto consuntivo serve a ripartire le spese comuni con le proporzioni stabilite dalle tabelle millesimali in vigore, oppure in proporzione ad altri criteri adottati dai condòmini (numero di persone, consumi rilevati etc..,etc...). 35

36 Spese generali per riparto 36

37 Riparto Consuntivo 37

38 Rendiconto preventivo dell esercizio successivo L' assemblea ordinaria è chiamata ogni anno ad approvare le spese che si prevede di sostenere per 1'anno successivo, 1' ammontare delle rate, e le scadenze di pagamento. L' amministratore è autorizzato a richiedere durante 1'esercizio i predetti acconti di spese deliberati dall'assemblea. 38

39 Rendiconto preventivo dell esercizio successivo 39

40 Ripartizione versamenti dell esercizio successivo Questo prospetto evidenzia i versamenti che i condòmini hanno deliberato di pagare durante l esercizio successivo, le scadenze e gli importi da versare. Il totale complessivo deve essere uguale al totale del rendiconto preventivo sommato al conguaglio finale che scaturisce dal riparto consuntivo dell'esercizio. Tale prospetto viene elaborato tenendo presente le spese consentivate per l anno appena concluso 40

41 Ripartizione rate anno successivo 41

42 Rate Condòmini 42

RENDICONTO CONSUNTIVO STANDARD

RENDICONTO CONSUNTIVO STANDARD II rendiconto consuntivo standard della Community AziendaCondominio è composto da 7 documenti amministrativi: ) Rendiconto finanziario (Allegato ); ) Elenco dei debiti alla

RENDICONTO CONSUNTIVO STANDARD II rendiconto consuntivo standard della Community AziendaCondominio è composto da 7 documenti amministrativi: ) Rendiconto finanziario (Allegato ); ) Elenco dei debiti alla

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

IL RENDICONTO DELLA GESTIONE DELL ENTE CONDOMINIO

AZIENDA CONDOMINIO IL RENDICONTO DELLA GESTIONE DELL ENTE CONDOMINIO Art. 1130 codice civile.omissis.. L amministratore, alla fine di ciascun anno, deve rendere il conto della sua gestione. COME SI FA

AZIENDA CONDOMINIO IL RENDICONTO DELLA GESTIONE DELL ENTE CONDOMINIO Art. 1130 codice civile.omissis.. L amministratore, alla fine di ciascun anno, deve rendere il conto della sua gestione. COME SI FA

I. Nota sintetica esplicativa Condominio

I. Nota sintetica esplicativa Condominio Via. Gentili Sig.ri Condomini, Il Condominio di Via, è un complesso di n. palazzine, con un totale di n.. Appartamenti e n. negozi. Elenco dei servizi comuni e

I. Nota sintetica esplicativa Condominio Via. Gentili Sig.ri Condomini, Il Condominio di Via, è un complesso di n. palazzine, con un totale di n.. Appartamenti e n. negozi. Elenco dei servizi comuni e

N. 01/2013. 13 Aprile 2013

N. 01/2013 13 Aprile 2013 Il bilancio condominiale Innanzitutto cerchiamo di intenderci sul concetto di bilancio condominiale, termine non proprio del condominio ma delle società. In maniera estremamente

N. 01/2013 13 Aprile 2013 Il bilancio condominiale Innanzitutto cerchiamo di intenderci sul concetto di bilancio condominiale, termine non proprio del condominio ma delle società. In maniera estremamente

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA. Luca Dossena

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

La revisione del condominio

1 La revisione del condominio Art. 1130-bis. (Rendiconto condominiale). L assemblea condominiale può, in qualsiasi momento o per più annualità specificamente identificate, nominare un revisore che verifichi

1 La revisione del condominio Art. 1130-bis. (Rendiconto condominiale). L assemblea condominiale può, in qualsiasi momento o per più annualità specificamente identificate, nominare un revisore che verifichi

Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

Scritture delle S.p.a.

Scritture delle S.p.a. In data 1 luglio dell anno n viene costituita la Oni Somar s.p.a. con capitale diviso in n. 500.000 azioni del valore nominale di 3,00 cadauna. N. 100.000 azioni sono sottoscritte

Scritture delle S.p.a. In data 1 luglio dell anno n viene costituita la Oni Somar s.p.a. con capitale diviso in n. 500.000 azioni del valore nominale di 3,00 cadauna. N. 100.000 azioni sono sottoscritte

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Il Bilancio Condominiale: regole contabili ed esempi. A cura del Dott.Visca Fabrizio

2 Il Bilancio Condominiale: regole contabili ed esempi. A cura del Dott.Visca Fabrizio Uno dei motivi di revoca dell amministratore per giusta causa, così come previsto dall art. 1129 del Codice Civile,

2 Il Bilancio Condominiale: regole contabili ed esempi. A cura del Dott.Visca Fabrizio Uno dei motivi di revoca dell amministratore per giusta causa, così come previsto dall art. 1129 del Codice Civile,

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania RELAZIONE DEL COLLEGIO DEI REVISORI

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

I corso di formazione periodica dell amministratore di condominio

I corso di formazione periodica dell amministratore di condominio Relatore Daniele Marchesini Marchesini dott. Daniele 1 Introduzione IL RENDICONTO CONDOMINIALE DOPO LA RIFORMA ESEMPI DI RENDICONTO E DI

I corso di formazione periodica dell amministratore di condominio Relatore Daniele Marchesini Marchesini dott. Daniele 1 Introduzione IL RENDICONTO CONDOMINIALE DOPO LA RIFORMA ESEMPI DI RENDICONTO E DI

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI. Guida per la rendicontazione finale ai fini dell erogazione del saldo

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

LEZIONE: TESORERIA 1/2

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

GESTIONE INTERESSI DI MORA. Impostazioni su Gestione Condominio. Addebito interessi su codice spesa 22. Immissione/gestione versamenti

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca IMI del 24 aprile ore 10,30 in prima convocazione e 27 aprile ore 9,00 in seconda convocazione - Punto [4] all Ordine del Giorno

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca IMI del 24 aprile ore 10,30 in prima convocazione e 27 aprile ore 9,00 in seconda convocazione - Punto [4] all Ordine del Giorno

CREDITO LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

Introduzione. fornisce un rendiconto dell attività economica di una impresa relativa all ultimo anno solare;

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

Schede di conto Appunti di contabilità mezzi liquidi e schede di conto. Luca Dossena - Docente

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

IL RENDICONTO DELLA GESTIONE DEL CONDOMINIO DA PARTE DELL AMMINISTRATORE ----------------------------

IL RENDICONTO DELLA GESTIONE DEL CONDOMINIO DA PARTE DELL AMMINISTRATORE ---------------------------- Art. 1130 codice civile L amministratore deve riscuotere i contributi (deliberati dall assemblea),

IL RENDICONTO DELLA GESTIONE DEL CONDOMINIO DA PARTE DELL AMMINISTRATORE ---------------------------- Art. 1130 codice civile L amministratore deve riscuotere i contributi (deliberati dall assemblea),

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Stato patrimoniale Passivo: debiti tributari, debiti previdenziali e altri debiti

Le voci di bilancio sotto la lente di ingrandimento di Gianluca Marcheselli * Stato patrimoniale Passivo: debiti tributari, debiti previdenziali e altri debiti Il codice civile richiede che il bilancio

Le voci di bilancio sotto la lente di ingrandimento di Gianluca Marcheselli * Stato patrimoniale Passivo: debiti tributari, debiti previdenziali e altri debiti Il codice civile richiede che il bilancio

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

Lo schema di Conto giudiziale riporterà le seguenti espressioni per le motivazioni indicate:

NOTA ILLUSTRATIVA PER LA COMPILAZIONE DEI CONTI GIUDIZIALI RELATIVI ALLA GESTIONE DEI SEGUENTI GIOCHI: - GIOCHI DI ABILITA A DISTANZA NONCHE DEI GIOCHI DI SORTE A QUOTA FISSA E DEI GIOCHI DI CARTE ORGANIZZATI

NOTA ILLUSTRATIVA PER LA COMPILAZIONE DEI CONTI GIUDIZIALI RELATIVI ALLA GESTIONE DEI SEGUENTI GIOCHI: - GIOCHI DI ABILITA A DISTANZA NONCHE DEI GIOCHI DI SORTE A QUOTA FISSA E DEI GIOCHI DI CARTE ORGANIZZATI

Direzione Formazione Professionale Lavoro

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

CONTABILITA GENERALE REGOLE PER LE REGISTRAZIONI CONTABILI SCRITTURE DI COSTITUZIONE

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

Amministrazione e Contabilità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Bilancio - Corso Avanzato

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

PARERE DEL REVISORE LEGALE DEI CONTI AL

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

Roma, 07/02/2012. e, per conoscenza, Circolare n. 19

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

SUPPORTO TECNICO AI PRODOTTI:

SUPPORTO TECNICO AI PRODOTTI: PROCEDURA INTEGRATA GESTIONE CONDOMINIO RENT MANAGER SERVIZIO DI ASSISTENZA CLIENTI GESTIONE DEI SUBENTRI Il programma di gestione condominio prevede una sofisticata gestione

SUPPORTO TECNICO AI PRODOTTI: PROCEDURA INTEGRATA GESTIONE CONDOMINIO RENT MANAGER SERVIZIO DI ASSISTENZA CLIENTI GESTIONE DEI SUBENTRI Il programma di gestione condominio prevede una sofisticata gestione

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

La nuova pratica contabile applicata al sistema U-Gov

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE internet: www.pasian.it GESTIONE DEL SERVIZIO DI TESORERIA BANDO DI GARA Bando di gara per l appalto del servizio di Tesoreria 1. Ente appaltante: Comune di

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE internet: www.pasian.it GESTIONE DEL SERVIZIO DI TESORERIA BANDO DI GARA Bando di gara per l appalto del servizio di Tesoreria 1. Ente appaltante: Comune di

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

Regolamento finanziario e contabile del Segretariato permanente della Convenzione delle Alpi

NEU NOUVEAU NUOVO NOVO 12.03.2009 Regolamento finanziario e contabile del Segretariato permanente della Convenzione delle Alpi Entrato in vigore il 1 aprile 2009 Titolo I Disposizioni generali Articolo

NEU NOUVEAU NUOVO NOVO 12.03.2009 Regolamento finanziario e contabile del Segretariato permanente della Convenzione delle Alpi Entrato in vigore il 1 aprile 2009 Titolo I Disposizioni generali Articolo

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

REGOLAMENTO CONSORTILE PER LA COMPARTECIPAZIONE ALLE SPESE

REGOLAMENTO CONSORTILE PER LA COMPARTECIPAZIONE ALLE SPESE INDICE Art. 1 : Oggetto del Regolamento Art. 2: Spese di gestione e spese di manutenzione ordinaria Art. 3: Compartecipazione dei Comuni Art.

REGOLAMENTO CONSORTILE PER LA COMPARTECIPAZIONE ALLE SPESE INDICE Art. 1 : Oggetto del Regolamento Art. 2: Spese di gestione e spese di manutenzione ordinaria Art. 3: Compartecipazione dei Comuni Art.

Apertura Contabile 2013. Contabilità Libens

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

REGOLAMENTO PER LA GESTIONE DEL FONDO ECONOMALE E PER L UTILIZZO DELLE CARTE DI CREDITO

2011 REGOLAMENTO PER LA GESTIONE DEL FONDO ECONOMALE E PER L UTILIZZO DELLE CARTE DI CREDITO PARTE I - DISPOSIZIONI GENERALI ART. 1 OGGETTO 1. Il presente regolamento disciplina la gestione del Fondo economale

2011 REGOLAMENTO PER LA GESTIONE DEL FONDO ECONOMALE E PER L UTILIZZO DELLE CARTE DI CREDITO PARTE I - DISPOSIZIONI GENERALI ART. 1 OGGETTO 1. Il presente regolamento disciplina la gestione del Fondo economale

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

3. Quali sono le principali attività dell amministratore in merito alla gestione delle spese per la manutenzione delle parti comuni?

LE FUNZIONI DELL AMMINISTRATORE DI CONDOMINIO (ART. 1130 C.C.) A cura di: Avv. Alessandro Re - ASSOCOND 1.Quali sono le principali funzioni dell amministratore del condominio in merito all assemblea e

LE FUNZIONI DELL AMMINISTRATORE DI CONDOMINIO (ART. 1130 C.C.) A cura di: Avv. Alessandro Re - ASSOCOND 1.Quali sono le principali funzioni dell amministratore del condominio in merito all assemblea e

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Dr. Paolo Barillà Avv. Margherita Marcianò. Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze 339-1799881.

Tel./Fax 023561245 Linea Emergenze 339-1799881.") Amministrazione Condominiale Immobiliare Professionale e Studio Legale Dr. Paolo Barillà Avv. Margherita Marcianò Dove siamo Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze

Amministrazione Condominiale Immobiliare Professionale e Studio Legale Dr. Paolo Barillà Avv. Margherita Marcianò Dove siamo Via Aquileja n 12/A 20021 Baranzate (MI) Tel./Fax 023561245 Linea Emergenze

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

Ecco quindi che bisogna effettuare un duplice intervento: I Risconti I RISCONTI ATTIVI. possono essere: attivi passivi

I Risconti possono essere: attivi passivi RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio E una quota di costo che si è manifestato finanziariamente nell esercizio appena trascorso,

I Risconti possono essere: attivi passivi RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio E una quota di costo che si è manifestato finanziariamente nell esercizio appena trascorso,

Appunti IVA Dispense / teoria sul capitolo Iva. L. Dossena

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA SUL C/C BANCARIO PER 18.000.

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Procedura. Amministrativo-Contabile. Servizio di Cassa Interno. Gestione Servizio di Cassa Interno

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno (Approvato dal Consiglio di Amministrazione in data 27/06/2012) Art. 1. OBIETTIVO La presente procedura contiene

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno (Approvato dal Consiglio di Amministrazione in data 27/06/2012) Art. 1. OBIETTIVO La presente procedura contiene

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

alla Vs.cortese attenzione il rendiconto della gestione a Consuntivo per il 2014, formulato in termini di competenza (somme accertate e somme

RELAZIONE DEL TESORIERE DELL ORDINE DEI FARMACISTI DELLA PROVINCIA DI BERGAMO ** ** ** ** ** Gentili colleghe ed egregi colleghi, come ogni anno a chiusura dell esercizio sottopongo alla Vs.cortese attenzione

RELAZIONE DEL TESORIERE DELL ORDINE DEI FARMACISTI DELLA PROVINCIA DI BERGAMO ** ** ** ** ** Gentili colleghe ed egregi colleghi, come ogni anno a chiusura dell esercizio sottopongo alla Vs.cortese attenzione

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

RISOLUZIONE N. 160/E

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 Oggetto: Interpello Art.11, legge 27 luglio 2000, n. 212. Riscossione dei compensi dovuti per attività di lavoro autonomo

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 Oggetto: Interpello Art.11, legge 27 luglio 2000, n. 212. Riscossione dei compensi dovuti per attività di lavoro autonomo

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

Guida alla lettura della comunicazione periodica LA SECONDA RIPORTA LE INFORMAZIONI GENERALI DEL FONDO

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Società per azioni: le operazioni caratteristiche

I S T I T U T O D I S T R U Z I O N E S U P E R I O R E G. F O R T U N A T O Società per azioni: le operazioni caratteristiche Classe IV In questo modulo: La costituzione della società per azioni Il riparto

I S T I T U T O D I S T R U Z I O N E S U P E R I O R E G. F O R T U N A T O Società per azioni: le operazioni caratteristiche Classe IV In questo modulo: La costituzione della società per azioni Il riparto

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D.

COMUNE DI CARUGATE PROVINCIA DI MILANO REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D. DEL COMUNE DI CARUGATE APPROVATO CON DELIBERAZIONE DI C.C. N. 62 DEL 25/07/2007 ART. 1 Il Comune di Carugate ha attivato,

COMUNE DI CARUGATE PROVINCIA DI MILANO REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D. DEL COMUNE DI CARUGATE APPROVATO CON DELIBERAZIONE DI C.C. N. 62 DEL 25/07/2007 ART. 1 Il Comune di Carugate ha attivato,

BANCA POPOLARE DI SONDRIO. Società cooperativa per azioni Fondata nel 1871. Iscritta all'albo delle Banche al n. 842, all Albo

BANCA POPOLARE DI SONDRIO Società cooperativa per azioni Fondata nel 1871 Iscritta all'albo delle Banche al n. 842, all Albo delle Società Cooperative al n. A160536, all'albo dei Gruppi bancari al n. 5696.0,

BANCA POPOLARE DI SONDRIO Società cooperativa per azioni Fondata nel 1871 Iscritta all'albo delle Banche al n. 842, all Albo delle Società Cooperative al n. A160536, all'albo dei Gruppi bancari al n. 5696.0,

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese Le operazioni di fine anno di una o.d.v. 31 Ottobre 2009 CSV TREVISO 1 Concetti importanti Piano dei conti:

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese Le operazioni di fine anno di una o.d.v. 31 Ottobre 2009 CSV TREVISO 1 Concetti importanti Piano dei conti:

730, Unico 2013 e Studi di settore Pillole di aggiornamento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche