PRINCIPI DI RISK MANAGEMENT

|

|

|

- Battistina Silvestri

- 8 anni fa

- Visualizzazioni

Transcript

1 PRINCIPI DI RISK MANAGEMENT Reggio Emilia, 24 Ottobre 2013

2 Introduzione Il concetto di protezione aziendale L'oggetto della protezione aziendale Il rischio imprenditoriale Il risk management Scenari di rischio Strategie di gestione e controllo dei rischi Conclusioni

3 Introduzione

4 Le Imprese in Italia (dati 2010) Classe Addetti Imprese (numero) Addetti (numero) Dipendenti (numero) Fatturato ( x 1.000) Valore aggiunto ( x 1.000) Costo del lavoro ( x 1.000) Investimenti ( x 1.000) > TOTALE

5 Le Imprese in Italia (dati Fonte ISTAT) Nel 2010 le imprese attive dell industria e dei servizi di mercato sono e occupano circa 16,7 milioni di addetti, di cui 11,2 milioni sono dipendenti. La dimensione media delle imprese si conferma particolarmente contenuta (3,8 addetti per impresa). Le microimprese (con meno di 10 addetti), rappresentano il 94,9% delle imprese attive, il 47,8% degli addetti e il 31,1% del valore aggiunto realizzato. Nelle grandi imprese (con almeno 250 addetti), che ammontano a unità, si concentrano il 19,0% degli addetti e il 31,9% del valore aggiunto. Nelle microimprese il 63,5% dell occupazione è costituita da lavoro indipendente.

, rappresentano il 94,9% delle imprese attive, il 47,8% degli addetti e il 31,1% del valore aggiunto realizzato.")

6 Le Imprese in Italia (dati Fonte ISTAT) Il settore dei servizi di mercato con il 76,0% di imprese, il 63,3% di addetti e il 56,9% di contributo alla creazione di valore aggiunto si conferma, in termini quantitativi, il più importante settore dell economia nazionale. L industria in senso stretto rappresenta il 10,1% delle imprese, il 25,8% degli addetti e il 34,6% del valore aggiunto. Nel settore delle costruzioni si concentrano il 13,9% delle imprese, il 10,9% degli addetti e l 8,5% del valore aggiunto.

7 Il contesto Italiano: le Imprese e il Risk Management L'enorme sviluppo tecnologico degli ultimi decenni ha fatto crescere la produttività e l'efficienza delle Imprese, ma la complessità ha anche generato nuove situazioni di rischio, che devono comunque essere conosciute e governate mediante un approccio integrato alla gestione dei rischi (Risk Management). Molto spesso, però, le piccole dimensioni e i budget limitati inducono le PMI e le Microimprese a sottovalutare le conseguenze di un mancato controllo dei rischi, eventi che in alcuni casi possono compromettere la stessa sopravvivenza aziendale. 7

8 Il concetto di Protezione Aziendale

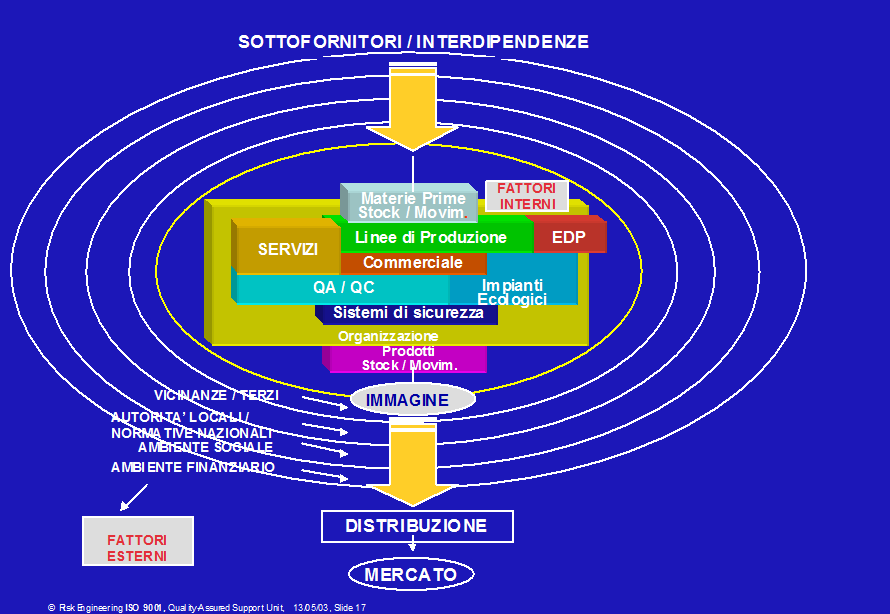

9 L Impresa L impresa è una organizzazione dinamica, impegnata costantemente nell acquisizione di vantaggi competitivi. Lo scopo di ogni impresa, dalla più piccola alla grande multinazionale, è la creazione di valore nel tempo. Ogni impresa è soggetta ad una serie di minacce di natura competitiva e non competitiva. Queste minacce influenzano l operatività dell impresa, e incidono sul suo valore attuale.

10 L Impresa: una modellizzazione

11 Andamento tipico di una crisi EVENTO tempo

12 Andamento tipico di una crisi 1 1 NORMALITA EMERGENZA RECUPERO tempo

13 Crisi: evoluzione POSITIVA Crisi di scarsa gravità, velocemente risolta Crisi grave, risolta velocemente

14 Crisi: evoluzione NEGATIVA Crisi grave, con perdita permanente di una parte della quota di mercato Crisi grave, con definitiva estinzione

15 La protezione aziendale L impresa deve proteggere i fattori produttivi materiali e immateriali di cui dispone, ovvero deve salvaguardare gli elementi fondamentali che sono alla base dei processi di creazione del valore.

16 L oggetto della protezione aziendale L oggetto della «protezione aziendale» è lo studio e l attuazione di strategie, politiche e piani operativi volti (nell ottica della creazione del valore dell impresa) a prevenire, fronteggiare e superare eventi che possano colpire le risorse (materiali, immateriali e umane) di cui l azienda dispone o di cui necessita per garantirsi una adeguata capacità concorrenziale nel breve, nel medio e nel lungo periodo.

17 Gli obiettivi della protezione aziendale Salvaguardia del patrimonio aziendale. Garanzia di continuità operativa (Business Continuity, ovvero della continuità dei processi di creazione di ricchezza).

18 I Rischi per l Impresa

19 I rischi per l Impresa Il contesto attuale è caratterizzato da: Forte complessità e forte dinamicità degli scenari economici e politici Fragilità del sistema vs calamità naturali

20 I rischi per l Impresa Si definisce «Rischio Imprenditoriale» (RI) la possibilità o potenzialità che si verifichi un evento sfavorevole che si rifletta in una minore crescita o nel calo del valore dell impresa. Il Rischio Imprenditoriale è dato dalla combinazione dei «Rischi Strategici o Speculativi» e dei «Rischi Puri».

21 RISCHIO IMPRENDITORIALE (RI) RISCHIO STRATEGICO (O SPECULATIVO) (RS) RISCHIO NON COMPETITIVO (O PURO) (RP) ERRORI DI PIANIFICAZIONE STRATEGICA ED OPERATIVA ERRORI NELLE POLITICHE E NELLE TECNICHE DI PROTEZIONE AZIENDALE RI = RS + RP

22 I rischi per l Impresa Si definiscono «Rischi strategici o speculativi» i rischi collegati ad eventi suscettibili di incrementare o di ridurre il valore dell impresa (ovvero di dare luogo ad un utile o a una perdita). Si definiscono «Rischi non competitivi o puri» i rischi collegati ai soli eventi suscettibili di ridurre il valore dell impresa (ovvero di dare luogo ad una perdita).

23 I Rischi operativi processo tecnologia complessità di norme e regolamenti risorse umane sistemi informatici e infrastrutture sistemi di controllo dei processi e della qualità responsabilità contrattuale

24 I Rischi non competitivi o puri incendio esplosione infortunio sul lavoro (safety) eventi naturali eventi socio-politici atti illeciti inquinamento ambientale

25 La riduzione del rischio Il rischio imprenditoriale (RI) può essere ridotto: operando adeguate scelte strategiche implementando adeguate politiche di protezione aziendale.

26 Il Risk Management

27 protezione aziendale RISK MANAGEMENT

28 Il Risk Management si può fare in tanti modi... Tanto non succede. Mi compro un assicurazione... No RM Insurance Management Alta Esposizione Quanto costa un sistema di protezione? Loss prevention Quali sono i rischi,le priorità e le risorse necessarie? Riesco a garantire comunque la continuità operativa? Risk Management RM e Crisis M Esposizione limitata

29 Risk Management Con il termine Risk Management si intende la «Gestione integrata dei rischi in azienda, mediante conoscenza, eliminazione, riduzione, trasferimento e controllo dei rischi stessi». Dal punto di vista organizzativo, il Risk Manager rappresenta la Funzione aziendale avente il compito di identificare, valutare, gestire e sottoporre a controllo economico i rischi dell'impresa.

30 Risk Management Obiettivo del risk management è la sostituzione dei costi dei rischi con altri costi (svantaggi) inferiori ai primi. Obiettivo fondamentale è quindi quello di massimizzare il risultato complessivo dell'azienda.

31 Risk Management: il processo identificazione dei pericoli potenziali / minacce ai quali e' esposta l'impresa (Analisi di Vulnerabilità). definizione e quantificazione degli ipotetici scenari di rischio che possono interessare l'impresa. formulazione delle contromisure piu' idonee.

32 Risk Management: il processo OBIETTIVO: riduzione dei rischi in Azienda attraverso una sequenza articolata di attività: ELIMINARE RIDURRE TRASFERIRE RITENERE RISCHIO RESIDUO RISCHIO TOTALE Fasi: Individuazione e quantificazione dei rischi (RISK ANALYSIS) Studio degli interventi impiantistici e organizzativi possibili (RISK REDUCTION) Trasferimento dei rischi non accettabili (RISK TRANSFER) Verifica dell'accettabilità dei rischi ritenuti (RISK RETENTION)

33 L Analisi e la valutazione dei Rischi (Risk Analysis) Gli obiettivi dell Analisi dei Rischi sono: identificare i pericoli potenziali quantificare gli scenari di rischio definire le opportune azioni correttive.

34 L Analisi e la valutazione dei Rischi (Risk Analysis) Definizione di «Pericolo»: Pericolo (Hazard) = potenziale di perdita non quantificato rappresenta una minaccia potenziale a persone, beni, all ambiente e in generale alla continuità operativa

35 L Analisi e la valutazione dei Rischi (Risk Analysis) Definizione di Rischio (o Scenario di Rischio) Rischio (Risk) = Pericolo potenziale QUANTIFICATO R = f (P, S) R = P = S = Rischio Probabilità di accadimento Severità delle conseguenze / effetti.

36 L Analisi e la valutazione dei Rischi (Risk Analysis) Scenario di Rischio: Con il termine scenario di rischio (R) si intende un pericolo potenziale quantificato in termini di probabilita di accadimento (P) e di severita dell evento (S): R = f(p,s)

37 causa Hazard vs. Risk pericolo effetto Risk = f(p,s)

38 Gli scenari di rischio Uno scenario di rischio è costituito dalla concatenazione dei seguenti elementi: pericolo potenziale (hazard) causa effetto

39 Schema di valutazione scenario PERICOLI POTENZIALI CAUSE Fattori Propaganti Fattori Riducenti EFFETTI

40 PROBABILITA di accadimento Profilo di rischio (mappa del rischio) AUMENTO AUMENTO DEL DEL RISCHIO RISCHIO MAGNITUDO delle conseguenze

41 L Analisi e la valutazione dei Rischi (Risk Analysis) L analisi dei rischi è un processo logico che porta all individuazione dei possibili eventi anomali/ incidentali e alla valutazione degli stessi in termini di probabilità di accadimento e magnitudo (severità) delle conseguenze dell evento. Poiché l impresa è un sistema complesso, l identificazione degli scenari di rischio deve procedere attraverso un percorso sistematico, rigoroso e chiaro: è quindi necessario seguire un «approccio sistemico».

42 L Analisi e la valutazione dei Rischi (Risk Analysis) Metodologie e strumenti d indagine I D E N T I F I C A Z I O N E D E G L I E V E N T I P E R I C O L O S I A N A L I S I I N C I D E N T A L E S T O R I C A M E T O D I P R E D I T T I V I A N A L I S I D I R I S C H I O I N D U T T I V E A N A L I S I D I R I S C H I O D E D U T T I V E

43 L Analisi e la valutazione dei Rischi (Risk Analysis) Metodi predittivi - Approccio induttivo: Cosa può accadere? Esplorazione delle possibili conseguenze Visione in prospettiva Dal particolare all insieme. Metodi predittivi - Approccio Deduttivo: Come è accaduto? Parte dalla conoscenza dell evento Visione Retrospettiva Dal guasto al componente.

44 L Analisi e la valutazione dei Rischi (Risk Analysis) Metodi INDUTTIVI (esempi) What if Analysis? FMEA/FMECA - Failure Modes and Effects (Criticality) Analysis HAZOP - Hazard and Operability Studies ETA - Event Tree Analysis HACCP - Hazard Analysis Critical Control Point Analisi dei problemi (Kepter & Tregoe)

45 L Analisi e la valutazione dei Rischi (Risk Analysis) Metodi Deduttivi (esempi) FTA - Fault Tree analysis RCA Root Cause Analysis Diagramma di Ishikawa (diagramma causa / effetti)

46 Gli scenari di rischio Tipologia degli Effetti: Effetti patrimoniali Effetti reddituali Effetti sulle persone

47 Gli scenari di rischio Tipologia degli Effetti: Effetti patrimoniali: incidono sul valore dei beni materiali e immateriali dell impresa. Effetti reddituali: incidono sulla capacità da parte dell impresa di generare reddito (valore) nel tempo Effetti sulle persone: danni alle risorse umane dell impresa e/o a terze persone.

48 Gli scenari di rischio Tipologia degli Effetti: Danni diretti Danni indiretti Danni consequenziali

49 Gli scenari di rischio Danni Diretti danni ai fattori produttivi materiali (risorse umane, macchinari, edifici, merci, ) danni a terzi. Danni Indiretti perdita di produzione / profitto lordo, margine di contribuzione.

50 Gli scenari di rischio Danni Consequenziali ripercussioni sull immagine aziendale (mercato, autorità, mondo finanziario) perdita di quote di mercato perdita di opportunità di espansione sul mercato perdita di autorizzazioni acquisite per edifici / impianti / attività / prodotti specifici perdita di documentazione / informazioni chiave difficoltà di accesso a crediti erogati dal sistema bancario ripercussioni sul valore finanziario dell impresa

51 DANNI DIRETTI hanno un costo immediato. DANNI INDIRETTI intercorrono tra il momento dell evento e quello della sua eliminazione. DANNI CONSEQUENZIALI si producono dopo l evento e si ramificano nel tempo.

52 Danni diretti, indiretti e consequenziali DI NATURA PREVALENTEMENTE PATRIMONIALE DANNI DIRETTI (100) VISIBILI ASSICURABILI DERIVANTI DALLA INDISPONIBILITA DEI MEZZI DI PRODUZIONE DANNI INDIRETTI ( ) VALUTABILI EFFETTI CHE PERMANGONO ANCHE SUCCESSIVAMENTE ALLA RICOSTRUZIONE DELLE CONDIZIONI OPERATIVE E CHE NON TROVANO UNA COMPLETA CONTROPARTITA IN UN INDENNIZZO MERAMENTE MONETARIO DEI DANNI PATRIMONIALI DANNI CONSEQUENZIALI (300) POCO VISIBILI DIFFICILMENTE VALUTABILI NON ASSICURABILI

53 L Analisi e la valutazione dei Rischi Valutazione della severità dell evento: Va valutata relativamente ad ogni scenario esaminato, sulla base di una scala relativa di severità definita preventivamente dall impresa e specifica della stessa: è opportuno associare ad ogni grado di severità una valorizzazione economica dello scenario di rischio. Secondo l approccio di risk management, la severità del rischio è l indicatore più importante della significatività del rischio e quindi della necessità di interventi / azioni correttive.

54 L Analisi e la valutazione dei Rischi (Risk Analysis) Stima della probabilità di accadimento: Va stimata relativamente ad ogni scenario esaminato, sulla base delle statistiche eventi incidentali disponibili (esperienza diretta dell impresa & Database reperibili in letteratura).

55 L Analisi e la valutazione dei Rischi (Risk Analysis) LIVELLI DI FREQUENZA A frequente B moderato CATEGORIE DI SEVERITA' I CATASTROFICO C occasionale II CRITICO D remoto E inverosimile III MARGINALE F impossibile IV TRASCURABILE

56 LIVELLO DI FREQUENZA DEL RISCHIO Rappresentazione grafica dei risultati dell analisi di rischio A B C D 9 1,2,3,10,11 7,8 4,5,6 E F IV III II I CATEGORIA DEGLI EFFETTI DEL RISCHIO

57 Interventi di riduzione dei rischi RISCHIO TOTALE INIZIALE ELIMINARE RIDURRE TRASFERIRE RISCHIO RESIDUO RITENERE

58 I principali scenari di rischio

59 I principali scenari di rischio: 1. Terremoto Basilicata 5 maggio Terremoto Carlentini (Sicilia) 13 dicembre Alluvione Toscana Alluvione Genova e Savona 22 settembre Alluvione Genova 25 settembre Emergenza neve Molise Alluvione Piemonte 5 novembre Terremoto Lunigiana 10 ottobre Alluvione Versilia Alluvione Provincia Udine 23 giugno Terremoto Provincia Reggio Emilia 15 ottobre Terremoto Umbria e Marche 26 settembre Dissesto Idro-geologico Campania Alluvione Sarno 5 maggio Alluvione Provincia di Cervinara (AV) 16 dicembre Alluvione Piemonte Eruzione Etna luglio agosto Terremoto Palermo 6 settembre Eruzione Etna ottobre Terremoto Etnea (CT) 29 ottobre Terremoto Puglia e Molise 31 ottobre Eruzione Stromboli 31 dicembre Eventi alluvionali regione Friuli Venezia Giulia 29 agosto Terremoto Lombardia: epicentro a Salò 25 novembre Eventi alluvionali provincie (CA),( NU) e (SS) 6 dicembre Terremoto Abruzzo 6 aprile Evento alluvionale provincia di Messina 1 ottobre Eventi alluvionali provincie (MS) e (LU) novembre Terremoto Emilia Romagna 13 maggio 2012 Fonte: Annuario statistico del Corpo Nazionale dei Vigili del Fuoco 2012

60 Fiat, il fornitore non consegna: fermi tre stabilimenti in Europa Stop a Grugliasco, il sito in Serbia e l'impianto Iveco di Madrid. A rischio anche la fabbrica di Tychy. Boccole di plastica che non arrivano capaci di mandare in tilt tre stabilimenti Fiat in Europa. Si ferma ancora la produzione a Grugliasco, dove si fanno le Maserati, a Kragujevac in Serbia (casa della 500L) e a Madrid nell'impianto Iveco. Quest'ultimo inattivo da venerdì. La causa è sempre la stessa: la mancanza di forniture dalla Selmat. ALTRI IMPIANTI A RISCHIO Dietro allo stop la cassa integrazione degli operai dell'azienda di Airasca o almeno questa è la motivazione ufficiale. Perché a dare retta alle indiscrezioni che circolano nel torinese a scatenare il «braccio di ferro» sarebbe una questione economica sul prezzo dei componenti. La Selmat chiederebbe più soldi, insomma. Partendo da una posizione di forza, quella di essere un fornitore «unico» di Fiat. Ecco perché non è facile sostituire i pezzi mancanti. Il Lingotto attraverso una nota parla di «gravissimi danni al gruppo e agli altri fornitori che stanno regolarmente consegnando il materiale». E annuncia che altri stabilimenti potrebbero fermarsi: fra i più a rischio quello polacco di Tychy che produce la Lancia Ypsilon e alcuni siti di Fiat Industrial, come Suzzara che si era già arrestata eea88d27be21.shtml

61 Strategie di gestione e controllo dei rischi

62 Strategie di gestione e controllo dei rischi Gli strumenti a disposizione dell impresa per gestire in modo ottimale i rischi evidenziati nel processo di analisi e valutazione sono di due tipi: strumenti di controllo strumenti di finanziamento

63 Strategie di gestione e controllo dei rischi STRUMENTI CONTROLLO FINANZIAMENTO PREVENZIONE PROTEZIONE RITENZIONE TRASFERIMENTO GIURIDICO ASSICURATIVO TECNICI ORGANIZZATIVI

64 Strategie di gestione e controllo dei rischi Gli strumenti di elusione (o eliminazione) e prevenzione mirano a impedire il verificarsi dell evento. Gli strumenti di protezione, dato per scontato che l evento dannoso si verifichi, consentono di minimizzarne gli effetti sulle strutture e sulle operazioni aziendali. Gli strumenti della assicurazione, del trasferimento non assicurativo e della ritenzione consentono di sottrarre l impresa alle conseguenze finanziarie derivanti dal prodursi dell evento e del danno conseguente.

65 PROBABILITA di accadimento Strategie di gestione e controllo dei rischi: le curve iso-rischio CURVE ISO-RISCHIO MAGNITUDO delle conseguenze

66 PROBABILITA di accadimento Strategie di gestione e controllo dei rischi: elusione o eliminazione MAGNITUDO delle conseguenze

67 Strategie di gestione e controllo dei rischi: elusione o eliminazione L Elusione è l'eliminazione del rischio per mezzo dell abbandono dell attività o delle operazioni che lo determinano. Può avvenire mediante: la rinuncia ad uno dei business aziendali la chiusura di reparti l abbandono di tecnologie la sostituzione di materiali o componenti.

68 PROBABILITA di accadimento Strategie di gestione e controllo dei rischi: prevenzione Gestione delle cause: si riduce la PROBABILITA di accadimento MAGNITUDO delle conseguenze

69 Strategie di gestione e controllo dei rischi: prevenzione La prevenzione è' l insieme delle misure di sicurezza finalizzate a impedire il prodursi di eventi dannosi. La prevenzione è un azione che consente di ridurre la probabilità di accadimento di un evento, a parità di grado di severità (magnitudo).

70 Strategie di gestione e controllo dei rischi: protezione PROBABILITA di accadimento Gestione delle conseguenze: si riduce la MAGNITUDO del danno MAGNITUDO delle conseguenze

71 Strategie di gestione e controllo dei rischi: protezione La protezione è l insieme delle misure di sicurezza finalizzate a minimizzare il danno. La protezione è un azione che consente di ridurre il grado di severità di un evento (magnitudo), a parità di probabilità di accadimento.

72 Strategie di gestione e controllo dei rischi: «Loss Control» Prevenzione e protezione del rischio vengono spesso riunite nell unica denominazione di Loss control. Le tecniche e gli interventi di loss control possono essere ricondotti a tre categorie generali: attrezzature e impianti di sicurezza procedure operative formazione degli operatori.

73 Strategie di gestione e controllo dei rischi: Assicurazione L Assicurazione è' un contratto che garantisce una copertura finanziaria al verificarsi di un evento dannoso o sinistro (assicurazione danni) oppure in relazione ad eventi della vita di una persona (assicurazione vita). L impresa trasferisce alla compagnia assicurativa le (o parte delle) conseguenze monetarie dell evento dannoso.

74 Strategie di gestione e controllo dei rischi: trasferimento non assicurativo Il trasferimento non assicurativo è lo spostamento del rischio su soggetti diversi da una compagnia di assicurazione, trasferendo le conseguenze e / o la gestione delle attività da cui l evento dannoso può trarre origine a terzi.

75 Strategie di gestione e controllo dei rischi: Ritenzione La ritenzione è' l assunzione da parte dell impresa di una quota del rischio: i danni eventuali relativi a tale quota sono quindi sostenuti con mezzi finanziari interni. La ritenzione può essere di due tipi: consapevole inconsapevole

76 Bibliografia A. Gilardoni La Protezione Aziendale Ed. EGEA N. Misani Introduzione al Risk Management Ed. EGEA A. Floreani Introduzione al Risk Management: un approccio integrato alla gestione dei rischi aziendali Ed. ETAS A cura di G. Forestieri Risk Management: strumenti e politiche per la gestione dei rischi puri dell impresa Ed. EGEA P. Lagadec Crisis Management Ed. Franco Angeli

77 Perché è importante saper gestire i rischi (perché il Risk Management)? perché nel mondo del business il rischio zero non esiste perché una politica di corretta gestione dei rischi aumenta il valore dell impresa perchè è l unico approccio organico e strutturato che consente di salvaguardare il patrimonio aziendale e la continuita operativa nel tempo.

NUOVE METODOLOGIE DI PREVENZIONE INCENDI

NUOVE METODOLOGIE DI PREVENZIONE INCENDI FIRE SAFETY ENGINEERING E RISK MANAGEMENT: La protezione antincendio all interno di un disegno di risk management Bologna - 29 novembre 2003 Ing. Lucio Silvio Casati

NUOVE METODOLOGIE DI PREVENZIONE INCENDI FIRE SAFETY ENGINEERING E RISK MANAGEMENT: La protezione antincendio all interno di un disegno di risk management Bologna - 29 novembre 2003 Ing. Lucio Silvio Casati

Raggiungere gli obiettivi strategici e preservare il valore creato nel tempo

RISK MANAGEMENT & BUSINESS CONTINUITY Risk Management per le imprese Raggiungere gli obiettivi strategici e preservare il valore creato nel tempo PER L IMPRESA E STAKEHOLDER CHI E EXSAFE Società di consulenza

RISK MANAGEMENT & BUSINESS CONTINUITY Risk Management per le imprese Raggiungere gli obiettivi strategici e preservare il valore creato nel tempo PER L IMPRESA E STAKEHOLDER CHI E EXSAFE Società di consulenza

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

Il Processo di Valutazione dei Rischi nel Contesto Organizzativo delineato dal D.lgs.n 81/08 e smi

DIPARTIMENTO DI PREVENZIONE I^ Facoltà di Medicina e Chirurgia SERVIZIO PREVENZIONE E SICUREZZA AMBIENTI DI LAVORO Il Processo di Valutazione dei Rischi nel Contesto Organizzativo delineato dal D.lgs.n

DIPARTIMENTO DI PREVENZIONE I^ Facoltà di Medicina e Chirurgia SERVIZIO PREVENZIONE E SICUREZZA AMBIENTI DI LAVORO Il Processo di Valutazione dei Rischi nel Contesto Organizzativo delineato dal D.lgs.n

Allegato B) PROCEDURA PER LA GESTIONE AZIENDALE DEI CASI DI EVENTI SENTINELLA 1. PREMESSA E INDICAZIONI GENERALI

PROCEDURA PER LA GESTIONE AZIENDALE DEI CASI DI EVENTI SENTINELLA 1. PREMESSA E INDICAZIONI GENERALI") Allegato B) PROCEDURA PER LA GESTIONE AZIENDALE DEI CASI DI EVENTI SENTINELLA 1. PREMESSA E INDICAZIONI GENERALI In base alla delibera della Giunta Regionale N 225 del 3/4/2006, la direzione sanitaria

Allegato B) PROCEDURA PER LA GESTIONE AZIENDALE DEI CASI DI EVENTI SENTINELLA 1. PREMESSA E INDICAZIONI GENERALI In base alla delibera della Giunta Regionale N 225 del 3/4/2006, la direzione sanitaria

IL PROCESSO DI BUDGETING. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

CONCETTI E DEFINIZIONI

Contenuti del DVR CONCETTI E DEFINIZIONI Valutazione globale e documentata di tutti i rischi per la salute e sicurezza dei lavoratori presenti nell ambito dell organizzazione in cui essi prestano la propria

Contenuti del DVR CONCETTI E DEFINIZIONI Valutazione globale e documentata di tutti i rischi per la salute e sicurezza dei lavoratori presenti nell ambito dell organizzazione in cui essi prestano la propria

Economia e gestione delle imprese - 05

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Prevenzione e protezione incendi nelle attività industriali

Prevenzione e protezione incendi nelle attività industriali Scopo della prevenzione incendi è il conseguimento della sicurezza contro gli incendi mediante la determinazione degli strumenti idonei ad ottenere:

Prevenzione e protezione incendi nelle attività industriali Scopo della prevenzione incendi è il conseguimento della sicurezza contro gli incendi mediante la determinazione degli strumenti idonei ad ottenere:

Analisi del Rischio. Approccio alla valutazione del rischio Informatico. Contromisure. Giorgio Giudice gg@ntsource.it

Analisi del Rischio Approccio alla valutazione del rischio Informatico Contromisure Cosa è l Analisi del Rischio Un metodo per quantificare l impatto di un potenziale attacco ad un sistema Il risultato

Analisi del Rischio Approccio alla valutazione del rischio Informatico Contromisure Cosa è l Analisi del Rischio Un metodo per quantificare l impatto di un potenziale attacco ad un sistema Il risultato

Calamità naturali, incendi, allagamenti e altri sinistri: conoscere e dominare i rischi d impresa

- Commissione Formazione - Percorso formativo Calamità naturali, incendi, allagamenti e altri sinistri: conoscere e dominare i rischi d impresa Risk Management e Business Continuity Management System per

- Commissione Formazione - Percorso formativo Calamità naturali, incendi, allagamenti e altri sinistri: conoscere e dominare i rischi d impresa Risk Management e Business Continuity Management System per

PRINCIPI E TECNICHE PER L APPLICAZIONE DEL QUALITY RISK MANAGEMENT AI PROCESSI DI PRODUZIONE FARMACEUTICI

PRINCIPI E TECNICHE PER L APPLICAZIONE DEL QUALITY RISK MANAGEMENT AI PROCESSI DI PRODUZIONE FARMACEUTICI Alessandro Regola Intendis Manufacturing S.p.A. 14 aprile 2011 Definizioni Quality Risk Management

PRINCIPI E TECNICHE PER L APPLICAZIONE DEL QUALITY RISK MANAGEMENT AI PROCESSI DI PRODUZIONE FARMACEUTICI Alessandro Regola Intendis Manufacturing S.p.A. 14 aprile 2011 Definizioni Quality Risk Management

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

La Gestione del Personale nelle PMI

La Gestione del Personale nelle PMI 1 GIRO D ITALIA AIDP Verso il 41^ Congresso Nazionale 3^ tappa Orvieto, 13 marzo 2012 LA GESTIONE DEL PERSONALE NELLE PMI APPROCCI E TESTIMONIANZE TRA NORMATIVA E FATTORI

La Gestione del Personale nelle PMI 1 GIRO D ITALIA AIDP Verso il 41^ Congresso Nazionale 3^ tappa Orvieto, 13 marzo 2012 LA GESTIONE DEL PERSONALE NELLE PMI APPROCCI E TESTIMONIANZE TRA NORMATIVA E FATTORI

Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08

LE PROCEDURE STANDARDIZZATE PER LA VALUTAZIONE DEI RISCHI NELLE PICCOLE IMPRESE Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08 (Ma anche dall

LE PROCEDURE STANDARDIZZATE PER LA VALUTAZIONE DEI RISCHI NELLE PICCOLE IMPRESE Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08 (Ma anche dall

Un metodo per garantire la continuità produttiva ed aumentare la resilienza dell impresa

RISK MANAGEMENT & BUSINESS CONTINUITY Business Continuity per le imprese Un metodo per garantire la continuità produttiva ed aumentare la resilienza dell impresa PER LE IMPRESE VISITA IL SITO: www.exsafe.it

RISK MANAGEMENT & BUSINESS CONTINUITY Business Continuity per le imprese Un metodo per garantire la continuità produttiva ed aumentare la resilienza dell impresa PER LE IMPRESE VISITA IL SITO: www.exsafe.it

Project Management. Modulo: Introduzione. prof. ing. Guido Guizzi

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

LA GESTIONE DEL RISCHIO PROFESSIONALE IN MEDICINA GENERALE

S.I.M.G. LA GESTIONE DEL RISCHIO PROFESSIONALE IN MEDICINA GENERALE Strumenti e metodi di identificazione ed analisi di eventi avversi. L approccio reattivo e proattivo Damiano Parretti Arezzo 26 febbraio

S.I.M.G. LA GESTIONE DEL RISCHIO PROFESSIONALE IN MEDICINA GENERALE Strumenti e metodi di identificazione ed analisi di eventi avversi. L approccio reattivo e proattivo Damiano Parretti Arezzo 26 febbraio

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

METODI PER LA QUANTIFICAZIONE DEL RISCHIO: Alberi di Evento e Alberi di Guasto

Corso di Laurea in Ingegneria Aerospaziale METODI PER LA QUANTIFICAZIONE DEL RISCHIO: Docente: Page 1 Quantificazione del Rischio Fase Fase 1. 1. Fase Fase 2. 2. Fase Fase 3. 3. Definizione Definizione

Corso di Laurea in Ingegneria Aerospaziale METODI PER LA QUANTIFICAZIONE DEL RISCHIO: Docente: Page 1 Quantificazione del Rischio Fase Fase 1. 1. Fase Fase 2. 2. Fase Fase 3. 3. Definizione Definizione

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

La rilevanza del risk management nella gestione d impresa. Giorgia Profumo Università degli Studi di Napoli Parthenope

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

Associazione Italiana Corporate & Investment Banking. Presentazione Ricerca. Il risk management nelle imprese italiane

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

L ANALISI DEL RISCHIO

Sistemi di produzione L ANALISI DEL RISCHIO Sistemi di produzione Analisi del rischio 1 Il Decreto Legislativo n. 626/94 Si tratta senz altro della più importante legge del nostro ordinamento in fatto

Sistemi di produzione L ANALISI DEL RISCHIO Sistemi di produzione Analisi del rischio 1 Il Decreto Legislativo n. 626/94 Si tratta senz altro della più importante legge del nostro ordinamento in fatto

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Alberta Riccio (Responsabile Qualità, Ambiente, Sicurezza e Risorse Umane)

") ESEMPI DI BUONA PRASSI TEMA Sistema di Gestione per la Sicurezza TITOLO DELLA SOLUZIONE Pianificazione della Manutenzione, Utilizzo di Software dedicato e Formazione per Addetti Manutenzione AZIENDA/ORGANIZZAZIONE

ESEMPI DI BUONA PRASSI TEMA Sistema di Gestione per la Sicurezza TITOLO DELLA SOLUZIONE Pianificazione della Manutenzione, Utilizzo di Software dedicato e Formazione per Addetti Manutenzione AZIENDA/ORGANIZZAZIONE

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

Seminari informativi in tema di Assicurazione dei rischi delle imprese. Anno 2010

Seminari informativi in tema di Assicurazione dei rischi delle imprese Anno 2010 IL RISK MANAGEMENT: COME ANALIZZARE E GESTIRE CORRETTAMENTE I RISCHI IN AZIENDA PRESENTAZIONE: Ogni azienda, nell'ambito

Seminari informativi in tema di Assicurazione dei rischi delle imprese Anno 2010 IL RISK MANAGEMENT: COME ANALIZZARE E GESTIRE CORRETTAMENTE I RISCHI IN AZIENDA PRESENTAZIONE: Ogni azienda, nell'ambito

INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.

Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.") Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Appendice 2 Piano di business preliminare

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Gestione della Sicurezza Informatica

Gestione della Sicurezza Informatica La sicurezza informatica è composta da un organizzativinsieme di misure di tipo: tecnologico o normativo La politica di sicurezza si concretizza nella stesura di un

Gestione della Sicurezza Informatica La sicurezza informatica è composta da un organizzativinsieme di misure di tipo: tecnologico o normativo La politica di sicurezza si concretizza nella stesura di un

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO. Modena, 4 aprile 2011

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO Modena, 4 aprile 2011 1 PIANO NAZIONALE DELLA LOGISTICA Strumento per la Competitività del Paese In un paese

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO Modena, 4 aprile 2011 1 PIANO NAZIONALE DELLA LOGISTICA Strumento per la Competitività del Paese In un paese

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

Genova 28/11/2012. Avv. Tiziana Rumi

Genova 28/11/2012 Avv. Tiziana Rumi 1 Decreto Balduzzi: D.L. 13/09/12 n. 158 (C.5440 del 13.09.12) ART. 3-bis (Unità di risk management, osservatori per il monitoraggio dei contenziosi e istituzione dell'osservatorio

Genova 28/11/2012 Avv. Tiziana Rumi 1 Decreto Balduzzi: D.L. 13/09/12 n. 158 (C.5440 del 13.09.12) ART. 3-bis (Unità di risk management, osservatori per il monitoraggio dei contenziosi e istituzione dell'osservatorio

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

INTRODUZIONE AL RISK MANAGEMENT. Copyright CER.TO. S.r.l. 1

INTRODUZIONE AL RISK MANAGEMENT Copyright CER.TO. S.r.l. 1 Il rischio: cos è? 3.1.13: l insieme della possibilità di un evento(3.1.4) e delle sue conseguenze (3.1.7) sugli obiettivi. Rischio = La possibilità

INTRODUZIONE AL RISK MANAGEMENT Copyright CER.TO. S.r.l. 1 Il rischio: cos è? 3.1.13: l insieme della possibilità di un evento(3.1.4) e delle sue conseguenze (3.1.7) sugli obiettivi. Rischio = La possibilità

LA PUBBLICITA IN SICILIA

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

Piano di Sviluppo Competenze

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Il mestiere del security manager. Giorgio Ledda Senior Director Security Oracle Corporation

Il mestiere del security manager Giorgio Ledda Senior Director Security Oracle Corporation Argomenti della discussione Il mestiere del security manager. Perché la security? Una definizione di security.

Il mestiere del security manager Giorgio Ledda Senior Director Security Oracle Corporation Argomenti della discussione Il mestiere del security manager. Perché la security? Una definizione di security.

Ruolo e attività del punto nuova impresa

SISTEMA DOTALE E CULTURA D IMPRESA: UNA RETE DI SERVIZI PER IL TERRITORIO MANTOVANO a cura di Alessandra Ligabue PROMOIMPRESA Ruolo e attività del punto nuova impresa PromoImpresa, in qualità di Azienda

SISTEMA DOTALE E CULTURA D IMPRESA: UNA RETE DI SERVIZI PER IL TERRITORIO MANTOVANO a cura di Alessandra Ligabue PROMOIMPRESA Ruolo e attività del punto nuova impresa PromoImpresa, in qualità di Azienda

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

SISTEMA DI GESTIONE AMBIENTALE

SISTEMA DI GESTIONE AMBIENTALE Q.TEAM SRL Società di Gruppo Medilabor HSE Via Curioni, 14 21013 Gallarate (VA) Telefono 0331.781670 Fax 0331.708614 www.gruppomedilabor.com Azienda con Sistema Qualità,

SISTEMA DI GESTIONE AMBIENTALE Q.TEAM SRL Società di Gruppo Medilabor HSE Via Curioni, 14 21013 Gallarate (VA) Telefono 0331.781670 Fax 0331.708614 www.gruppomedilabor.com Azienda con Sistema Qualità,

IL MODELLO DI LAVORO UNICABROKER INSURANCE SOLUTION

IL MODELLO DI LAVORO Consulente e Indipendente Ci sono ottimi motivi per parlare delle vostre polizze con un Insurance Advisor Unicabroker Un Insurance Advisor Unicabroker permette di scegliere A differenza

IL MODELLO DI LAVORO Consulente e Indipendente Ci sono ottimi motivi per parlare delle vostre polizze con un Insurance Advisor Unicabroker Un Insurance Advisor Unicabroker permette di scegliere A differenza

CERTIFICAZIONE DI QUALITA

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE.

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

Prevenzione Formazione ed Informazione

Il Rischio Sismico Prevenzione Formazione ed Informazione Giuseppe Licata Esperto in Sistemi Informativi Territoriali e Telerilevamento. Laureando in Scienze Geologiche, curriculum rischi geologici Il

Il Rischio Sismico Prevenzione Formazione ed Informazione Giuseppe Licata Esperto in Sistemi Informativi Territoriali e Telerilevamento. Laureando in Scienze Geologiche, curriculum rischi geologici Il

Ministero dell Istruzione, dell Università e della Ricerca

Ministero dell Istruzione, dell Università e della Ricerca Ufficio Stampa COMUNICATO STAMPA Scuola, si chiudono con successo le iscrizioni on line: 1,557.601 milioni di domande registrate, il 99,3% Quasi

Ministero dell Istruzione, dell Università e della Ricerca Ufficio Stampa COMUNICATO STAMPA Scuola, si chiudono con successo le iscrizioni on line: 1,557.601 milioni di domande registrate, il 99,3% Quasi

La valutazione dei rischi: requisito comune di BS 18001:2007 e D.Lgs. 81/2008

La valutazione dei rischi: requisito comune di BS 18001:2007 e D.Lgs. 81/2008 Ricordiamo che tra le finalità della BS OHSAS 18001 richiede di dimostrare che: il sistema di gestione della salute e sicurezza

La valutazione dei rischi: requisito comune di BS 18001:2007 e D.Lgs. 81/2008 Ricordiamo che tra le finalità della BS OHSAS 18001 richiede di dimostrare che: il sistema di gestione della salute e sicurezza

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Come sviluppare un marketing plan

Come sviluppare un marketing plan Fasi del marketing plan 1. analisi della situazione; 2. definizione degli obiettivi; 3. individuazione del target; 4. sviluppo strategia di posizionamento 5. definizione

Come sviluppare un marketing plan Fasi del marketing plan 1. analisi della situazione; 2. definizione degli obiettivi; 3. individuazione del target; 4. sviluppo strategia di posizionamento 5. definizione

SVILUPPO, CERTIFICAZIONE E MIGLIORAMENTO DEL SISTEMA DI GESTIONE PER LA SICUREZZA SECONDO LA NORMA BS OHSAS 18001:2007

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it info@mitconsulting.it SVILUPPO,

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

Seminario su D.Lgs.81/08

Seminario su D.Lgs.81/08 La Valutazione del Rischio Per individuare le Misure di Prevenzione e Protezione a tutela della Salute e Sicurezza dei lavoratori Piacenza, 17/11/2010 Anna Bosi Dipartimento Sanità

Seminario su D.Lgs.81/08 La Valutazione del Rischio Per individuare le Misure di Prevenzione e Protezione a tutela della Salute e Sicurezza dei lavoratori Piacenza, 17/11/2010 Anna Bosi Dipartimento Sanità

Procedure di lavoro in ambienti confinati Livello specialistico

Procedure di lavoro in ambienti confinati Livello specialistico La formazione riferita a questo modulo formativo intende far acquisire le nozioni relative alla normativa e ai processi operativi che governano

Procedure di lavoro in ambienti confinati Livello specialistico La formazione riferita a questo modulo formativo intende far acquisire le nozioni relative alla normativa e ai processi operativi che governano

Gli standard ISO 50001 e UNI 11352 per l efficienza energetica: opportunità, benefici e ritorni degli investimenti

Per una migliore qualità della vita Gli standard ISO 50001 e UNI 11352 per l efficienza energetica: opportunità, benefici e ritorni degli investimenti Umberto Chiminazzo Direttore Generale Certiquality

Per una migliore qualità della vita Gli standard ISO 50001 e UNI 11352 per l efficienza energetica: opportunità, benefici e ritorni degli investimenti Umberto Chiminazzo Direttore Generale Certiquality

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

Contributo di INAIL alla diffusione dell adozione di un SGSL. INAIL-DR Toscana-CONTARP

1 Contributo di INAIL alla diffusione dell adozione di un SGSL INAIL-DR Toscana-CONTARP Contributo di INAIL alla diffusione dell adozione di un SGSL 2 Sistemi di gestione della sicurezza Un Sistema di

1 Contributo di INAIL alla diffusione dell adozione di un SGSL INAIL-DR Toscana-CONTARP Contributo di INAIL alla diffusione dell adozione di un SGSL 2 Sistemi di gestione della sicurezza Un Sistema di

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

LA GESTIONE DELLE RISORSE IN OTTICA VISION

NORMA ISO 9001:2000 LA GESTIONE DELLE RISORSE IN OTTICA VISION 1 Cosa cambia rispetto all edizione 94 I requisiti per il personale sono dettagliatamente descritti Le risorse umane sono considerate fondamentali

NORMA ISO 9001:2000 LA GESTIONE DELLE RISORSE IN OTTICA VISION 1 Cosa cambia rispetto all edizione 94 I requisiti per il personale sono dettagliatamente descritti Le risorse umane sono considerate fondamentali

ANALISI DI RISCHIO SEMIQUANTITATIVA IN SUPPORTO ALLE VALUTAZIONI IN PRESENZA DI ATMOSFERE ESPLOSIVE (ATEX)

") ANALISI DI RISCHIO SEMIQUANTITATIVA IN SUPPORTO ALLE VALUTAZIONI IN PRESENZA DI ATMOSFERE ESPLOSIVE (ATEX) T. Pezzo *, D. Vannucci *, G. Uguccioni + * D Appolonia SpA, Genova + D Appolonia SpA, San Donato

ANALISI DI RISCHIO SEMIQUANTITATIVA IN SUPPORTO ALLE VALUTAZIONI IN PRESENZA DI ATMOSFERE ESPLOSIVE (ATEX) T. Pezzo *, D. Vannucci *, G. Uguccioni + * D Appolonia SpA, Genova + D Appolonia SpA, San Donato

Politica per la Sicurezza

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

La Concorrenza Monopolistica

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

La continuità operativa in azienda: concetti base e l esempio di Vimercate Paolo Colombo Responsabile Sicurezza Sistemi Informativi Azienda

La continuità operativa in azienda: concetti base e l esempio di Vimercate Paolo Colombo Responsabile Sicurezza Sistemi Informativi Azienda Ospedaliera di Desio e Vimercate Cosa è la continuità operativa

La continuità operativa in azienda: concetti base e l esempio di Vimercate Paolo Colombo Responsabile Sicurezza Sistemi Informativi Azienda Ospedaliera di Desio e Vimercate Cosa è la continuità operativa

Insurance Report. Dicembre 2013 a cura di Andrew Lawford

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

L infermiere al Controllo di Gestione

L infermiere al Controllo di Gestione Una definizione da manuale del Controllo di gestione, lo delinea come l insieme delle attività attraverso le quali i manager guidano il processo di allocazione e di

L infermiere al Controllo di Gestione Una definizione da manuale del Controllo di gestione, lo delinea come l insieme delle attività attraverso le quali i manager guidano il processo di allocazione e di

LE SOLUZIONI ASSICURATIVE DEL MERCATO ITALIANO

LE SOLUZIONI ASSICURATIVE DEL MERCATO ITALIANO Giovanni Faglia Responsabile Pool Inquinamento Convegno ANRA Rischio Inquinamento e soluzioni assicurative, Milano Rischio Inquinamento 2 Inquinamento Fiume

LE SOLUZIONI ASSICURATIVE DEL MERCATO ITALIANO Giovanni Faglia Responsabile Pool Inquinamento Convegno ANRA Rischio Inquinamento e soluzioni assicurative, Milano Rischio Inquinamento 2 Inquinamento Fiume

LA CERTIFICAZIONE AMBIENTALE (UNI EN ISO 14001)

") GUIDA UTILE.......... LA CERTIFICAZIONE AMBIENTALE (UNI EN ISO 14001) Pag. 1 di 6 INDICE LA CERTIFICAZIONE AMBIENTALE (UNI EN ISO 14001) COS È LA CERTIFICAZIONE AMBIENTALE SECONDO LA NORMA ISO 14001?...

GUIDA UTILE.......... LA CERTIFICAZIONE AMBIENTALE (UNI EN ISO 14001) Pag. 1 di 6 INDICE LA CERTIFICAZIONE AMBIENTALE (UNI EN ISO 14001) COS È LA CERTIFICAZIONE AMBIENTALE SECONDO LA NORMA ISO 14001?...

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Concetto e sistema di Marketing

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Unipol Assicurazioni:

per ogni impresa. Unipol Assicurazioni: un partner Fa 360. Scegliere la consulenza di un professionista UGF significa, non solo tutelare la propria attività per avere la serenità di dedicarsi solo al business,

per ogni impresa. Unipol Assicurazioni: un partner Fa 360. Scegliere la consulenza di un professionista UGF significa, non solo tutelare la propria attività per avere la serenità di dedicarsi solo al business,

Crisi aziendale e strategie di risanamento

Crisi aziendale e strategie di risanamento Lara Penco Dipartimento di Economia Università degli Studi di Genova (lpenco@economia.unige.it) 1 Agenda La crisi aziendale: definizione e processo Le strategie

Crisi aziendale e strategie di risanamento Lara Penco Dipartimento di Economia Università degli Studi di Genova (lpenco@economia.unige.it) 1 Agenda La crisi aziendale: definizione e processo Le strategie

I modelli di qualità come spinta allo sviluppo

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

Azioni e strumenti per la nuova l imprenditorialità. Ferrara - Novembre 2015

Azioni e strumenti per la nuova l imprenditorialità Ferrara - Novembre 2015 1 Invitalia per la crescita e la competitività del sistema produttivo Sosteniamo la nascita di nuove imprese la realizzazione

Azioni e strumenti per la nuova l imprenditorialità Ferrara - Novembre 2015 1 Invitalia per la crescita e la competitività del sistema produttivo Sosteniamo la nascita di nuove imprese la realizzazione

Per offrire soluzioni di Risk Management

REAL LOGISTICA ESTATE per consulting è la società di consulenza del gruppo per che opera nell ambito del Risk Management. I servizi offerti, che vanno dall Analisi del rischio al Disaster Recovery Plan,

REAL LOGISTICA ESTATE per consulting è la società di consulenza del gruppo per che opera nell ambito del Risk Management. I servizi offerti, che vanno dall Analisi del rischio al Disaster Recovery Plan,

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

La comunicazione economico-finanziaria

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

Gestire l incertezza per competere:

Gestire l incertezza per competere: trasformare i rischi in opportunità Percorso Formativo Il nuovo modello degli standard internazionali ISO introduce l approccio Risk Based Thinking nella gestione strategica

Gestire l incertezza per competere: trasformare i rischi in opportunità Percorso Formativo Il nuovo modello degli standard internazionali ISO introduce l approccio Risk Based Thinking nella gestione strategica

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa