Ragioneria Generale e Applicata. Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

|

|

|

- Silvana Spano

- 5 anni fa

- Visualizzazioni

Transcript

1 Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1

2 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione dei redditi e rilevante per il calcolo rectius reddito e/o reddito delle società secondo il TUIR (artt. 55, 72, 81 e ss.) 2

3 Tal e imposta è dunque iscrivibile in bilancio [nella posta n. 22 di Conto economico] nella stessa misura in cui è calcolata nella dichiarazione dei redditi? Alternativa concezione delle imposte nel sistema di valori di bilancio: Distribuzione di utile Costo di gestione Alternativo concetto di competenza delle imposte rispetto ai valori di esercizio Taxes payable method Taxes effect accounting method 3

4 Nota Bene Si segnala che la slide affronta il tema delle imposte anticipate e differite in base ad un approccio (differenza tra R.A.I. e R.I.) mentre il principio contabile OIC adotta un approccio (differenza temporanea tra il valore attribuito a una attività o a una passività secondo i criteri civilistici e il valore attribuito a o a quella passività ai fini fiscali). 4

5 Differenze permanenti Differenze temporanee Differenze permanenti componenti negativi di reddito non riconosciuti totalmente o parzialmente ai fini fiscali componenti positivi di reddito non imponibili totalmente o parzialmente ai fini fiscali Sono permanenti in quanto non possono essere in esercizi successivi, non determinando anticipazioni o differimenti di tassazione Esempi di differenze permanenti componenti negativi es. spese per prestazioni alberghiere e di ristorazione non ded. per 25% art. 109, 5 c. (eccezione per le spese di vitto e alloggio sostenute per le trasferte effettuate dai dipendenti e dai collaboratori coordinati continuativi) Esempi di differenze permanenti componenti positivi es. plusvalenza (parzialmente esente fiscale) derivante dalla cessione di una partecipazione che soddisfa i requisiti previsti. 87 5

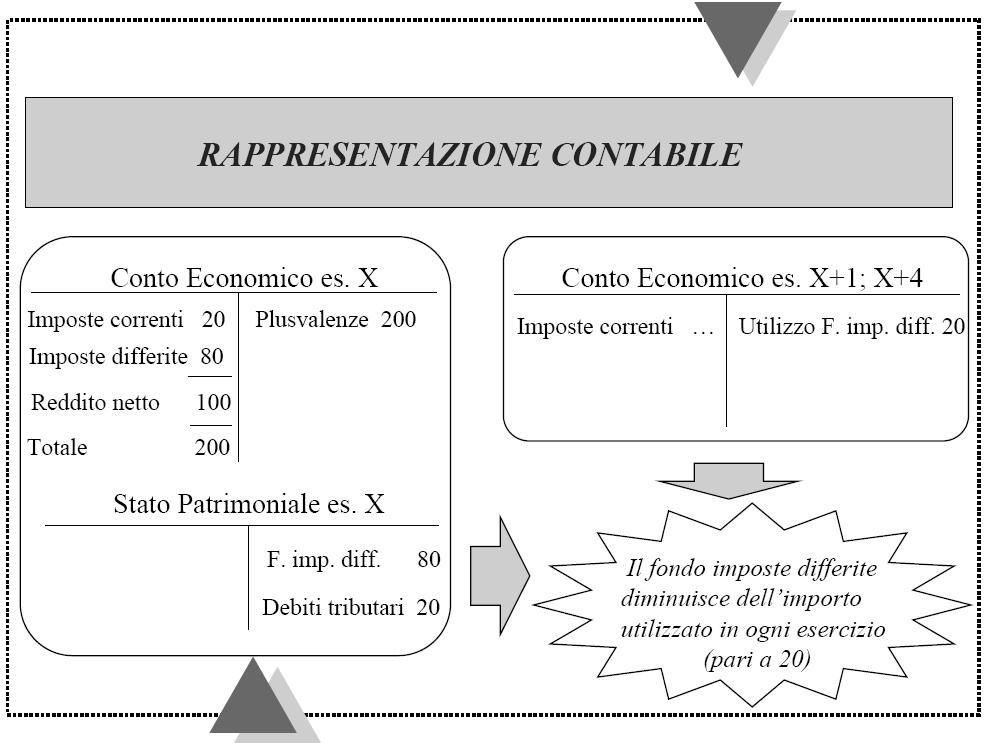

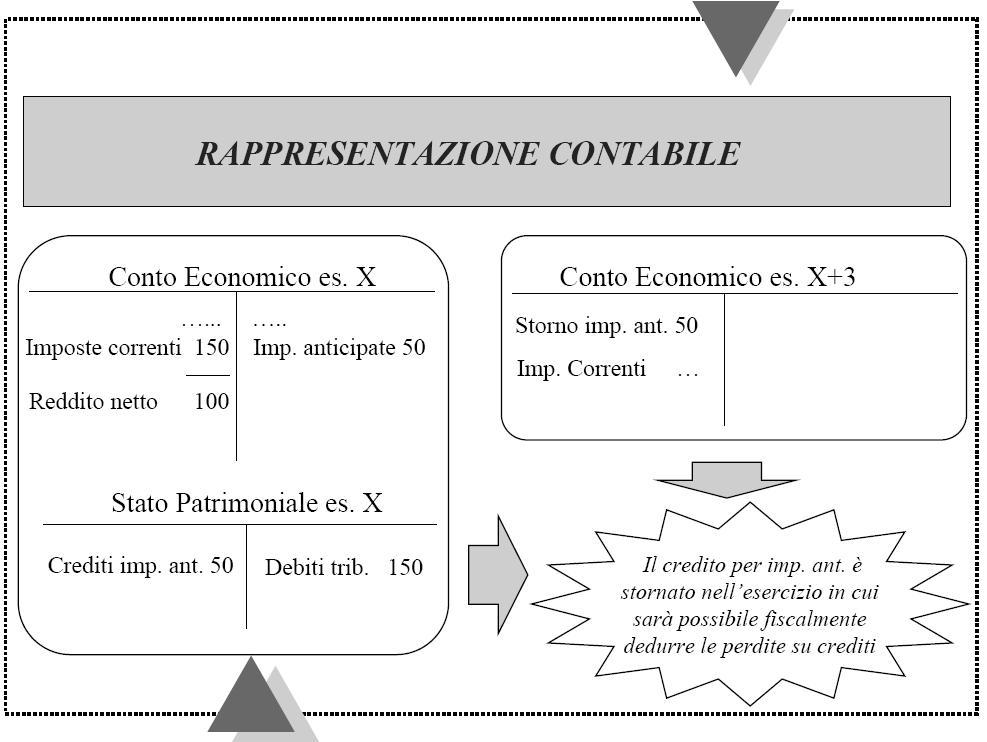

6 Differenze temporanee spostamento di componenti positivi o negativi del reddito imponibile, e quindi di tassazione, tra esercizi diversi si producono quando sussistono diversità tra le norme civilistiche e fiscali relativamente a: norme di valutazione competenza di ricavi e costi determinano differimento o anticipo di tassazione Differimento di tassazione: componenti positivi tassabili in esercizi successivi a quelli in cui sono iscritti in bilancio es.: plusvalenze ex art. 86, 4 c. componenti negativi deducibili ai fini fiscali in esercizi antecedenti a quelli in cui saranno iscritti in bilancio 6

7 Anticipo di tassazione: componenti negativi deducibili ai fini fiscali in esercizi successivi a quelli della loro iscrizione in bilancio es.: spese di manutenzione e riparazione eccedenti il 5% dei beni materiali ammortizzabili (5 esercizi successivi) ex art. 102, 6 c. componenti positivi tassabili in esercizi precedenti a quelli in cui saranno iscritti in bilancio 7

8 Differenze temporanee: problemi di determinazione delle imposte differite Calcolo della tassazione differita aliquota in vigore al momento in cui le differenze temporanee si riverseranno per le imposte anticipate, ragionevole certezza di un reddito imponibile non inferiore alle differenze che si andranno ad annullare le imposte differite non vanno rilevate quando vi sia scarsa probabilità che il debito insorga entità da rivedere ogni anno per adeguarsi alle previsioni Perdite fiscali iscrivibilità di imposte anticipate a certe condizioni perdite derivanti da circostanze ben identificate e per le quali vi è ragionevole certezza di ottenere imponibili fiscali che possano assorbirle 8

9 9

10 10

11 11

12 12

13 Rilievo delle imposte differite e anticipate nel contesto del in seguito al D. Lgs 6 del bis in ordine alla fiscalità differita; richiamo ai principi già contenuti di competenza e prudenza Modificazione schemi di Stato Patrimoniale ATTI VO C.II. 4 bis) crediti tributari C.II. 4 ter) imposte anticipate PASSIVO, classe B) Fondi per rischi e oneri 2) per imposte, anche differite Inesistenza riferimenti temporali 13

la descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate, specificando")

14 Modificazione schemi di Conto Economico correnti, differite e anticipate Modificazione contenuto Nota Integrativa Il nuovo punto prevede la predisposizione di un apposito prospetto contenente: a) la descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate, specificando applicata e le variazioni rispetto precedente, gli importi accreditati o addebitati a conto economico oppure a patrimonio netto, le voci escluse dal computo e le relative motivazioni; b) delle imposte anticipate contabilizzato in bilancio attinenti a perdite o di esercizi precedenti e le motivazioni non ancora contabilizzato e le motivazioni della mancata iscrizione 14

Ragioneria Generale e Applicata. Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

Differenze permanenti e temporanee e relative imposte differite e anticipate

Differenze permanenti e temporanee e relative imposte differite e anticipate RISULTATO ANTE IMPOSTE (R.A.I.) REDDITO IMPONIBILE (R.I.) CONFRONTO VALORI UGUALI VALORI DIVERSI DIFFERENZE PERMANENTI DIFFERENZE

Differenze permanenti e temporanee e relative imposte differite e anticipate RISULTATO ANTE IMPOSTE (R.A.I.) REDDITO IMPONIBILE (R.I.) CONFRONTO VALORI UGUALI VALORI DIVERSI DIFFERENZE PERMANENTI DIFFERENZE

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Relazione tra Bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

Relazione tra Bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Modello e Teoria del Bilancio di Esercizio Relazione fra Bilancio di esercizio e reddito imponibile Risultato

Relazione tra Bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Modello e Teoria del Bilancio di Esercizio Relazione fra Bilancio di esercizio e reddito imponibile Risultato

Bilancio Consolidato di Gruppo a.a Le imposte correnti, anticipate e differite nel Bilancio consolidato

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Il problema di fondo:

Bilancio di esercizio e reddito imponibile Il problema di fondo: Individuazione della relazione esistente tra: risultato prima delle imposte [posta di conto economico] e reddito imponibile [quantità rilevante

Bilancio di esercizio e reddito imponibile Il problema di fondo: Individuazione della relazione esistente tra: risultato prima delle imposte [posta di conto economico] e reddito imponibile [quantità rilevante

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

OIC 25 IMPOSTE SUL REDDITO. Fabrizio Bava Università di Torino ODCEC di Torino

OIC 25 IMPOSTE SUL REDDITO Fabrizio Bava Università di Torino ODCEC di Torino VALUTAZIONI E IMPONIBILE FISCALE Valore massimo componenti negativi di reddito Variazioni in aumento LIMITI FISCALI Valore

OIC 25 IMPOSTE SUL REDDITO Fabrizio Bava Università di Torino ODCEC di Torino VALUTAZIONI E IMPONIBILE FISCALE Valore massimo componenti negativi di reddito Variazioni in aumento LIMITI FISCALI Valore

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 13 06.04.2016 Imposte anticipate e differite Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Le imposte anticipate e differite devono

Fisco & Contabilità La guida pratica contabile N. 13 06.04.2016 Imposte anticipate e differite Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Le imposte anticipate e differite devono

OIC 25 IMPOSTE SUL REDDITO

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Le imposte sul reddito

Le imposte sul reddito 1 Le imposte sono un costo per la produzione del reddito Esse vanno imputate nell esercizio in sui sono stati iscritti i costi e i ricavi cui le stesse si riferiscono (principio

Le imposte sul reddito 1 Le imposte sono un costo per la produzione del reddito Esse vanno imputate nell esercizio in sui sono stati iscritti i costi e i ricavi cui le stesse si riferiscono (principio

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 7 maggio 2018 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 7 maggio 2018 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

Le imposte. Proff. L. Puddu, G. Giovando, C. Rainero

Corso Bilancio d Esercizio Le imposte Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per finalità di

Corso Bilancio d Esercizio Le imposte Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per finalità di

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Imposte sul reddito e fiscalità differita Indice La determinazione

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Imposte sul reddito e fiscalità differita Indice La determinazione

LE ATTIVITÀ PER IMPOSTE ANTICIPATE SU PERDITE FISCALI

LE ATTIVITÀ PER IMPOSTE ANTICIPATE SU PERDITE FISCALI 1. Disciplina fiscale del riporto delle perdite Art. 84 TUIR (post L. 15/7/2011, n. 111): 1 Riportabilità senza limiti di tempo 2 Limite quantitativo

LE ATTIVITÀ PER IMPOSTE ANTICIPATE SU PERDITE FISCALI 1. Disciplina fiscale del riporto delle perdite Art. 84 TUIR (post L. 15/7/2011, n. 111): 1 Riportabilità senza limiti di tempo 2 Limite quantitativo

OIC 25 IMPOSTE SUL REDDITO. a cura di Andrea Soprani

OIC 25 IMPOSTE SUL REDDITO a cura di Andrea Soprani 1 DEFINIZIONI ONERE FISCALE L ammontare complessivo delle imposte sul reddito di competenza dell esercizio, costituito dalle imposte correnti e dalle

OIC 25 IMPOSTE SUL REDDITO a cura di Andrea Soprani 1 DEFINIZIONI ONERE FISCALE L ammontare complessivo delle imposte sul reddito di competenza dell esercizio, costituito dalle imposte correnti e dalle

REDDITO FISCALE. Viene determinato attraverso un bilancio differenziato (autonoma configurazione)

") REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte,

Roma, 8 giugno 2015 Dott. Federico Del Fiume Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte, ma soltanto

Roma, 8 giugno 2015 Dott. Federico Del Fiume Il reddito di bilancio, determinato applicando le norme previste dal codice civile, non rappresenta l importo sul quale vengono calcolate le imposte, ma soltanto

REDDITO FISCALE. Viene determinato attraverso un bilancio differenziato (autonoma configurazione)

") REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

NOTA OPERATIVA N. 4/2012. OGGETTO: il trattamento contabile delle imposte anticipate e differite

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

Le principali novità dei principi contabili OIC

Le principali novità dei principi contabili OIC. Il nuovo documento è stato riorganizzato e tratta in modo più organico le tematiche relative alla: rilevazione della fiscalità corrente rilevazione della

Le principali novità dei principi contabili OIC. Il nuovo documento è stato riorganizzato e tratta in modo più organico le tematiche relative alla: rilevazione della fiscalità corrente rilevazione della

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA. o Differenze temporanee e definitive oimposte differite oimposte anticipate

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA o Differenze temporanee e definitive oimposte differite oimposte anticipate Competenza economica ed imposte sul reddito Il reddito imponibile per il calcolo delle

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA o Differenze temporanee e definitive oimposte differite oimposte anticipate Competenza economica ed imposte sul reddito Il reddito imponibile per il calcolo delle

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 17 maggio 2016 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

IMPOSTE SUL REDDITO E FISCALITÀ DIFFERITA Genova, 17 maggio 2016 Dott. Roberto Pischedda 1 Imposte sul reddito e fiscalità differita Indice La determinazione delle imposte sul reddito; Le differenze temporanee

Le imposte differite nelle fusioni. Corso di tecnica professionale Docente Roberto Marrani

Le imposte differite nelle fusioni Corso di tecnica professionale Docente Roberto Marrani Imposte differite PRESUPPOSTI PER LA RILEVAZIONE 2 DIFFERENZA TRA RISULTATO ANTE IMPOSTE E REDDITO IMPONIBILE DIFFERENZA

Le imposte differite nelle fusioni Corso di tecnica professionale Docente Roberto Marrani Imposte differite PRESUPPOSTI PER LA RILEVAZIONE 2 DIFFERENZA TRA RISULTATO ANTE IMPOSTE E REDDITO IMPONIBILE DIFFERENZA

Capitolo 18 Le imposte differite e anticipate

Capitolo 18 Le imposte differite e anticipate Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 18 OIC 25, Imposte sul

Capitolo 18 Le imposte differite e anticipate Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, 2014, capitolo 18 OIC 25, Imposte sul

Le imposte nell informativa di bilancio. Applicazioni

Le imposte nell informativa di bilancio Applicazioni 1 La società Le impostedifferite Alfa srl presenta per il periodo di imposta 2017 un risultato civilistico ante imposte pari a 200.000 ( aliquota IRES24%)

Le imposte nell informativa di bilancio Applicazioni 1 La società Le impostedifferite Alfa srl presenta per il periodo di imposta 2017 un risultato civilistico ante imposte pari a 200.000 ( aliquota IRES24%)

IMPOSTE CORRENTI E DIFFERITE

Caso 5 IMPOSTE CORRENTI E DIFFERITE Oggetto ed obiettivi: oggetto del caso sono le imposte differite. Calcolarle è necessario per la corretta imputazione a Conto Economico delle imposte di competenza.

Caso 5 IMPOSTE CORRENTI E DIFFERITE Oggetto ed obiettivi: oggetto del caso sono le imposte differite. Calcolarle è necessario per la corretta imputazione a Conto Economico delle imposte di competenza.

La riduzione delle aliquote Ires e Irap

La riduzione delle aliquote Ires e Irap Effetti sulla fiscalità differita www.studiomangiapane.it Le nuove aliquote Fino al 2007 dal 2008 IRES 33% 27,5% IRAP 4,25% 3,90% Effetti a partire dai bilanci al

La riduzione delle aliquote Ires e Irap Effetti sulla fiscalità differita www.studiomangiapane.it Le nuove aliquote Fino al 2007 dal 2008 IRES 33% 27,5% IRAP 4,25% 3,90% Effetti a partire dai bilanci al

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo Autore: Dott.ssa V. Moroni Questo focus ha lo scopo di sintetizzare le principali modifiche intervenute nel trattamento delle imposte sui

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo Autore: Dott.ssa V. Moroni Questo focus ha lo scopo di sintetizzare le principali modifiche intervenute nel trattamento delle imposte sui

Le imposte sui redditi

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2018-2019 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2018-2019 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Alessandro Montrone Università degli Studi di Perugia Polo Scientifico e Didattico di Terni

IL BILANCIO DI ESERCIZIO E LA RAPPRESENTAZIONE DELLA FISCALITA ANTICIPATA E DIFFERITA Alessandro Montrone Università degli Studi di Perugia Polo Scientifico e Didattico di Terni 1 La rappresentazione delle

IL BILANCIO DI ESERCIZIO E LA RAPPRESENTAZIONE DELLA FISCALITA ANTICIPATA E DIFFERITA Alessandro Montrone Università degli Studi di Perugia Polo Scientifico e Didattico di Terni 1 La rappresentazione delle

A S S O S I M. Milano, 23 giugno La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

I NUOVI OIC. Prof. Fabrizio Bava

I NUOVI OIC Prof. Fabrizio Bava OIC 15 CREDITI OIC 15: NOVITÀ Nuova sezione dedicata al tema della cancellazione dei crediti Chiarimenti sul procedimento di valutazione collettiva dei crediti e su alcuni

I NUOVI OIC Prof. Fabrizio Bava OIC 15 CREDITI OIC 15: NOVITÀ Nuova sezione dedicata al tema della cancellazione dei crediti Chiarimenti sul procedimento di valutazione collettiva dei crediti e su alcuni

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

Le imposte nell informativa di bilancio

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Il Conto Economico: le imposte

Corso di Bilancio e principi contabili Il Conto Economico: le imposte Prof. Luigi LEPORE E-mail: luigi.lepore@uniparthenope.it oggetto della lezione Il Conto Economico: le imposte 2 L area tributaria dello

Corso di Bilancio e principi contabili Il Conto Economico: le imposte Prof. Luigi LEPORE E-mail: luigi.lepore@uniparthenope.it oggetto della lezione Il Conto Economico: le imposte 2 L area tributaria dello

OIC 25 Imposte sul reddito

OIC 25 Imposte sul reddito Revisione Principi Contabili Nazionali OIC ODCEC Novara 25 febbraio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità

OIC 25 Imposte sul reddito Revisione Principi Contabili Nazionali OIC ODCEC Novara 25 febbraio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità

La determinazione del fondo imposte. Prof. Dott. Francesco ROSSI RAGAZZI

La determinazione del fondo imposte Prof. Dott. Francesco ROSSI RAGAZZI Novità dei bilanci 2007 fra redazione e controllo RIDUZIONE DELL IRES E DELL IRAP La Finanziaria 2008 (Legge 24.12.2007 n. 244) ha

La determinazione del fondo imposte Prof. Dott. Francesco ROSSI RAGAZZI Novità dei bilanci 2007 fra redazione e controllo RIDUZIONE DELL IRES E DELL IRAP La Finanziaria 2008 (Legge 24.12.2007 n. 244) ha

Le imposte nell informativa di bilancio

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Le imposte nell informativa di bilancio 1 Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di

Le verifiche e i controlli del bilancio d esercizio. Nicola Forte

Le verifiche e i controlli del bilancio d esercizio Nicola Forte 1 ACE Deduzione dal reddito imponibile (IRES/IRPEF) del rendimento nozionale (per il 2014 il 4%) degli incrementi netti di capitale effettuati

Le verifiche e i controlli del bilancio d esercizio Nicola Forte 1 ACE Deduzione dal reddito imponibile (IRES/IRPEF) del rendimento nozionale (per il 2014 il 4%) degli incrementi netti di capitale effettuati

RI-MEDIA SRL. P.I., C.F. e Registro Imprese di Genova VIALE SAULI GENOVA. Capitale Sociale Euro ,00

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento.

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

Bilancio di esercizio Dichiarazione dei Redditi. Relazione tra. Risultato ante imposte reddito imponibile. Si pongono diversi problemi:

Relazione tra Bilancio di esercizio Dichiarazione dei Redditi Risultato ante imposte reddito imponibile Si pongono diversi problemi: Che relazione esiste tra bilancio d esercizio e dichiarazione dei redditi?

Relazione tra Bilancio di esercizio Dichiarazione dei Redditi Risultato ante imposte reddito imponibile Si pongono diversi problemi: Che relazione esiste tra bilancio d esercizio e dichiarazione dei redditi?

Le informazioni da inserire in Nota integrativa

Speciale chiusura bilancio 2011 di Piero Pisoni, Fabrizio Bava, Donatella Busso e Alain Devalle * Le informazioni da inserire in Nota integrativa Il presente contributo analizza le informazioni da inserire

Speciale chiusura bilancio 2011 di Piero Pisoni, Fabrizio Bava, Donatella Busso e Alain Devalle * Le informazioni da inserire in Nota integrativa Il presente contributo analizza le informazioni da inserire

Bilancio Civile Prospetto Fiscale

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Derivato IRS sottoscritto prima del 01/01/2016, non rilevato in bilancio, considerato di tipo speculativo o interamente inefficace per la copertura

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

MODELLO UNICO SC 2016 Operazioni di leasing nel bilancio d esercizio

MODELLO UNICO SC 2016 3 51 Operazioni di leasing nel bilancio d esercizio MODELLO UNICO SC 2016 Operazioni di leasing nel bilancio d esercizio 1. DEDUZIONE FISCALE DEI CANONI DI LEASING BENI MOBILI - Esempio

MODELLO UNICO SC 2016 3 51 Operazioni di leasing nel bilancio d esercizio MODELLO UNICO SC 2016 Operazioni di leasing nel bilancio d esercizio 1. DEDUZIONE FISCALE DEI CANONI DI LEASING BENI MOBILI - Esempio

INDICE-SOMMARIO. Presentazione Parte I I «MODELLI DI BILANCIO»

INDICE-SOMMARIO Presentazione...15 Parte I I «MODELLI DI BILANCIO» Capitolo Primo IL BILANCIO SECONDO IL CODICE CIVILE...19 1.1 I principi generali...19 1.1.1 Le finalità del bilancio d esercizio...19

INDICE-SOMMARIO Presentazione...15 Parte I I «MODELLI DI BILANCIO» Capitolo Primo IL BILANCIO SECONDO IL CODICE CIVILE...19 1.1 I principi generali...19 1.1.1 Le finalità del bilancio d esercizio...19

PROVA SRL DETERMINAZIONE REDDITO IMPONIBILE ED IMPOSTA IRES. 31/12/2017 ver del 29/08/2017

PROVA SRL 31/12/2017 ver. 1.00 del 29/08/2017 DETERMINAZIONE REDDITO IMPONIBILE ED IMPOSTA IRES REDDITO ANTE IMPOSTE DA BILANCIO DI VERIFICA 15.000 LASCIARE SEMPRE NO NO - - REDDITO ANTE IMPOSTE COMPRESA

PROVA SRL 31/12/2017 ver. 1.00 del 29/08/2017 DETERMINAZIONE REDDITO IMPONIBILE ED IMPOSTA IRES REDDITO ANTE IMPOSTE DA BILANCIO DI VERIFICA 15.000 LASCIARE SEMPRE NO NO - - REDDITO ANTE IMPOSTE COMPRESA

Bilancio al 31/12/2014 Allegato sub.b) alla Nota Integrativa FUNIVIA ALBINO SELVINO S.R.L. RICONCILIAZIONE TRA ONERE FISCALE DA BILANCIO E ONERE FISCALE TEORICO in unità di Euro IRES Risultato prima delle

Bilancio al 31/12/2014 Allegato sub.b) alla Nota Integrativa FUNIVIA ALBINO SELVINO S.R.L. RICONCILIAZIONE TRA ONERE FISCALE DA BILANCIO E ONERE FISCALE TEORICO in unità di Euro IRES Risultato prima delle

Bilancio al 31/12/2015

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: OPENTAIL SRL Capitale sociale: 39.220,00 Capitale sociale interamente versato: Codice CCIAA: VIA CESARE PROCACCINI,28 MILANO MI sì

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: OPENTAIL SRL Capitale sociale: 39.220,00 Capitale sociale interamente versato: Codice CCIAA: VIA CESARE PROCACCINI,28 MILANO MI sì

IAS 12 IMPOSTE SUL REDDITO Income taxes

IAS 12 IMPOSTE SUL REDDITO Income taxes Donatella Busso 1 IAS 12 IMPOSTE SUL REDDITO 1. Obiettivo dello IAS 12 2. Obiettivo della fiscalità differita 3. Ambito di applicazione 4. Alcune definizioni 5.

IAS 12 IMPOSTE SUL REDDITO Income taxes Donatella Busso 1 IAS 12 IMPOSTE SUL REDDITO 1. Obiettivo dello IAS 12 2. Obiettivo della fiscalità differita 3. Ambito di applicazione 4. Alcune definizioni 5.

Ragioneria Generale e Applicata I (Valutazioni di Bilancio) LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE") LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Fiscalità corrente e differita Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 10/03/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Fiscalità corrente e differita Bergamo,

Aspetti contabili. Prof.ssa Claudia Rossi 1

Aspetti contabili Prof.ssa Claudia Rossi 1 PRESA IN CONSEGNA DELLE SCRITTURE CONTABILI I liquidatori, dopo avere preso in consegna dagli amministratori le scritture contabili dell azienda, continuano le

Aspetti contabili Prof.ssa Claudia Rossi 1 PRESA IN CONSEGNA DELLE SCRITTURE CONTABILI I liquidatori, dopo avere preso in consegna dagli amministratori le scritture contabili dell azienda, continuano le

SIMULAZIONE ESAME DI STATO TAX AUDITE VERIFICA DEL FONDO IMPOSTE: UN CASO PRATICO Roma, 7 novembre 2018 Ordine dei Dottori Commercialisti ed Esperti C

SIMULAZIONE ESAME DI STATO TAX AUDITE VERIFICA DEL FONDO IMPOSTE: UN CASO PRATICO Roma, 7 novembre 2018 Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma M. Mario Astrologo Dottore Commercialista

SIMULAZIONE ESAME DI STATO TAX AUDITE VERIFICA DEL FONDO IMPOSTE: UN CASO PRATICO Roma, 7 novembre 2018 Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma M. Mario Astrologo Dottore Commercialista

L. 19/2017 conversione DL 244/2016

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

Anno 2010 N. RF 66. La Nuova Redazione Fiscale BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

Raccordo civilistico-fiscale delle principali voci di bilancio (check list)

") Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

DPR 917/86 TUIR dal 01/03/2017

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

Il reddito civilistico ed il reddito imponibile

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa spa che opera nel settore industriale presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa spa che opera nel settore industriale presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

Bilancio consolidato di gruppo. La logica delle rettifiche e delle elisioni di consolidamento

La logica delle rettifiche e delle elisioni di consolidamento 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come

La logica delle rettifiche e delle elisioni di consolidamento 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come

CREDITI SOMMARIO 14/09/2016

CREDITI 1 SOMMARIO I crediti di natura commerciale Le partite da liquidare I crediti dubbi e in contenzioso i crediti tributari I crediti verso altri 2 1 I CREDITI COLLOCAZIONE NELLO STATO PATRIMONIALE

CREDITI 1 SOMMARIO I crediti di natura commerciale Le partite da liquidare I crediti dubbi e in contenzioso i crediti tributari I crediti verso altri 2 1 I CREDITI COLLOCAZIONE NELLO STATO PATRIMONIALE

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

Gli accantonamenti rischi ed oneri nel bilancio d'esercizio

Gli accantonamenti rischi ed oneri nel bilancio d'esercizio di Celeste Vivenzi Pubblicato il 14 aprile 2012 L art. 2424-bis del codice civile detta le regole a cui gli amministratori si devono ispirare

Gli accantonamenti rischi ed oneri nel bilancio d'esercizio di Celeste Vivenzi Pubblicato il 14 aprile 2012 L art. 2424-bis del codice civile detta le regole a cui gli amministratori si devono ispirare

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

(i) l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;

l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;") Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

contenuti nota integrativa 03/04/2005 tabella di comparazione Cod. Civ. argomento contenuto vecchio contenuto nuovo art bis

Cod. Civ. argomento contenuto vecchio contenuto nuovo art. 2435 bis 1 criteri di valutazione criteri di valutazione applicati alle voci di bilancio ed alle poste in criteri di valutazione applicati alle

Cod. Civ. argomento contenuto vecchio contenuto nuovo art. 2435 bis 1 criteri di valutazione criteri di valutazione applicati alle voci di bilancio ed alle poste in criteri di valutazione applicati alle

Fermi & Galeno Real Estate S.r.l. Bilancio al

Fermi & Galeno Real Estate S.r.l. Bilancio al 31.12.2014 1 BILANCIO DI ESERCIZIO Organi sociali di Fermi & Galeno Real Estate S.r.l. CONSIGLIO DI AMMINISTRAZIONE: Danilo Benedetti Amministratore Unico

Fermi & Galeno Real Estate S.r.l. Bilancio al 31.12.2014 1 BILANCIO DI ESERCIZIO Organi sociali di Fermi & Galeno Real Estate S.r.l. CONSIGLIO DI AMMINISTRAZIONE: Danilo Benedetti Amministratore Unico

Valori contabili. Scritture di rettifica. Valori di bilancio (competenza economica)

") Valori contabili Scritture di rettifica Valori di bilancio (competenza economica) Prima delle scritture di rettifica e assestamento Situazione contabile al 31/12 Check-list della situazione contabile La

Valori contabili Scritture di rettifica Valori di bilancio (competenza economica) Prima delle scritture di rettifica e assestamento Situazione contabile al 31/12 Check-list della situazione contabile La

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

BILANCIO Il Sole 24 Ore

3 La contabilizzazione della fiscalità differita 3.1 La fiscalità differita nella Riforma del diritto societario e nella Riforma fiscale La Riforma del diritto societario ha integrato gli schemi di Stato

3 La contabilizzazione della fiscalità differita 3.1 La fiscalità differita nella Riforma del diritto societario e nella Riforma fiscale La Riforma del diritto societario ha integrato gli schemi di Stato

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

Prof. Alberto Tron. Incaricato di Economia Aziendale nell Università degli Studi di Pisa Dottore Commercialista Revisore Contabile

La prevalenza della, il leasing finanziario ed, l eliminazione, le imposte differite Prof. Alberto Tron Incaricato di Economia Aziendale nell Università degli Studi di Pisa Dottore Commercialista Revisore

La prevalenza della, il leasing finanziario ed, l eliminazione, le imposte differite Prof. Alberto Tron Incaricato di Economia Aziendale nell Università degli Studi di Pisa Dottore Commercialista Revisore

Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano. Sintesi della relazione:

Bilancio e fiscalità d impresa per il 2010 Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano Sintesi della relazione: calcolo e rilevazione delle imposte in bilancio

Bilancio e fiscalità d impresa per il 2010 Claudio Sottoriva Dottore commercialista, Università Cattolica del Sacro Cuore di Milano Sintesi della relazione: calcolo e rilevazione delle imposte in bilancio

Le imposte anticipate e differite: una overview sulla disciplina nazionale e internazionale

Le imposte anticipate e differite: una overview sulla disciplina nazionale e internazionale Luciano M. Quattrocchio-Francesca Grillo SOMMARIO 1. Premessa. L iter storico. 2. I criteri generali di redazione

Le imposte anticipate e differite: una overview sulla disciplina nazionale e internazionale Luciano M. Quattrocchio-Francesca Grillo SOMMARIO 1. Premessa. L iter storico. 2. I criteri generali di redazione

AMIATEL SRL. Nota integrativa abbreviata ex Art bis C.C. al bilancio chiuso il 31/12/2013

AMIATEL SRL Codice fiscale 01079000459 Partita iva 01079000459 VIALE D. ZACCAGNA 18-A - 54033 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 01079000459 Capitale Sociale 30.000,00

AMIATEL SRL Codice fiscale 01079000459 Partita iva 01079000459 VIALE D. ZACCAGNA 18-A - 54033 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 01079000459 Capitale Sociale 30.000,00

Corso teorico pratico. contabilità generale e bilancio

Corso teorico pratico di contabilità generale e bilancio di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera La fiscalità corrente e differita: aspetti operativi e contabili Sintesi

Corso teorico pratico di contabilità generale e bilancio di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera La fiscalità corrente e differita: aspetti operativi e contabili Sintesi

OIC 18 RATEI E RISCONTI

OIC 18 RATEI E RISCONTI 1 L OIC ha elaborato una nuova edizione dell OIC 18, allo scopo di renderne più agevole la lettura e l utilizzo. Le variazioni apportate hanno comportato un riordino generale della

OIC 18 RATEI E RISCONTI 1 L OIC ha elaborato una nuova edizione dell OIC 18, allo scopo di renderne più agevole la lettura e l utilizzo. Le variazioni apportate hanno comportato un riordino generale della

LANGHE MONFERRATO E ROERO - SOC. CONSORT

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici VIA LEOPARDI 4, ASTI Codice Fiscale 02437020049 Numero Rea AT 0113373 P.I. 02437020049 Capitale Sociale Euro 76502.00 Forma giuridica Settore

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici VIA LEOPARDI 4, ASTI Codice Fiscale 02437020049 Numero Rea AT 0113373 P.I. 02437020049 Capitale Sociale Euro 76502.00 Forma giuridica Settore

LA RILEVAZIONE DELLE IMPOSTE

LA RILEVAZIONE DELLE IMPOSTE CORRENTI E DIFFERITE SUL BILANCIO DI ESERCIZIO A Cura del Dott. Mirco Stella Commercialista e revisore dei conti TERZA PROVA PRATICA SAPIENZA UNIVERSITÀ DI ROMA I SESSIONE

LA RILEVAZIONE DELLE IMPOSTE CORRENTI E DIFFERITE SUL BILANCIO DI ESERCIZIO A Cura del Dott. Mirco Stella Commercialista e revisore dei conti TERZA PROVA PRATICA SAPIENZA UNIVERSITÀ DI ROMA I SESSIONE

AMIATEL SRL. Nota integrativa abbreviata ex Art bis C.C. al bilancio chiuso il 31/12/2012

AMIATEL SRL Codice fiscale 179459 Partita iva 179459 VIALE D. ZACCAGNA 18-A - 5433 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 179459 Capitale Sociale 3., i.v. Nota integrativa

AMIATEL SRL Codice fiscale 179459 Partita iva 179459 VIALE D. ZACCAGNA 18-A - 5433 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 179459 Capitale Sociale 3., i.v. Nota integrativa

Seminario sugli aspetti fiscali del bilancio

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Indice. Premessa Ruolo e postulati del bilancio di esercizio Gli schemi di bilancio 57. pag.

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

ESERCITAZIONE SULLE IMPOSTE. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013 Risultato prima delle imposte IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri bancari 287,50 287,50

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2012/2013 Risultato prima delle imposte IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri bancari 287,50 287,50

Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta

APPENDICE Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta Renzo Parisotto Consulente UBI Banca Roma, 12 dicembre 2012 I principi di rilevazione IAS 12 par.

APPENDICE Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta Renzo Parisotto Consulente UBI Banca Roma, 12 dicembre 2012 I principi di rilevazione IAS 12 par.