INTRA 2010: Servizi e Telematico

|

|

|

- Martina Zanetti

- 10 anni fa

- Visualizzazioni

Transcript

1 INTRA 2010: Servizi e Telematico 1

2 Il quadro normativo completo La normativa completa è disponibile sul sito nel settore Intrastat/riferimenti normativi 2

3 In corso di emanazione Normativa nazionale per il recepimento delle Direttive CE n. 112/2006 e successive modificazioni Normativa nazionale per l introduzione dell obbligo di presentazione degli elenchi Intra anche in relazione alle prestazioni di servizi intracomunitarie Normativa nazionale per l introduzione dell obbligo di presentazione telematica degli elenchi Intra 3

4 I Nuovi Modelli Beni e Servizi Frontespizio Unico Beni e Servizi Intra1 (Cessioni di Beni e Servizi Resi) Intra2 (Acquisti di Beni e Servizi Ricevuti) Sezione 1 e Sezione 2 Beni Intra1Bis (Cessioni di Beni nel periodo di riferimento) Intra2Bis (Acquisti di Beni nel periodo di riferimento) Intra1Ter (Rettifiche a Cessioni di Beni di periodi precedenti) Intra2Ter (Rettifiche ad Acquisti di Beni di periodi precedenti) Sezione 3 e Sezione 4 Servizi Intra1Quater (Servizi resi nel periodo di riferimento) Intra2Quater (Servizi ricevuti nel periodo di riferimento) Intra1Quinquies (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinquies (Rettifiche a Servizi ricevuti di periodi precedenti) 4

Intra1Quinquies (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinquies (Rettifiche a Servizi ricevuti di periodi")

5 Intra1 Cessioni di Beni e Servizi Resi 5

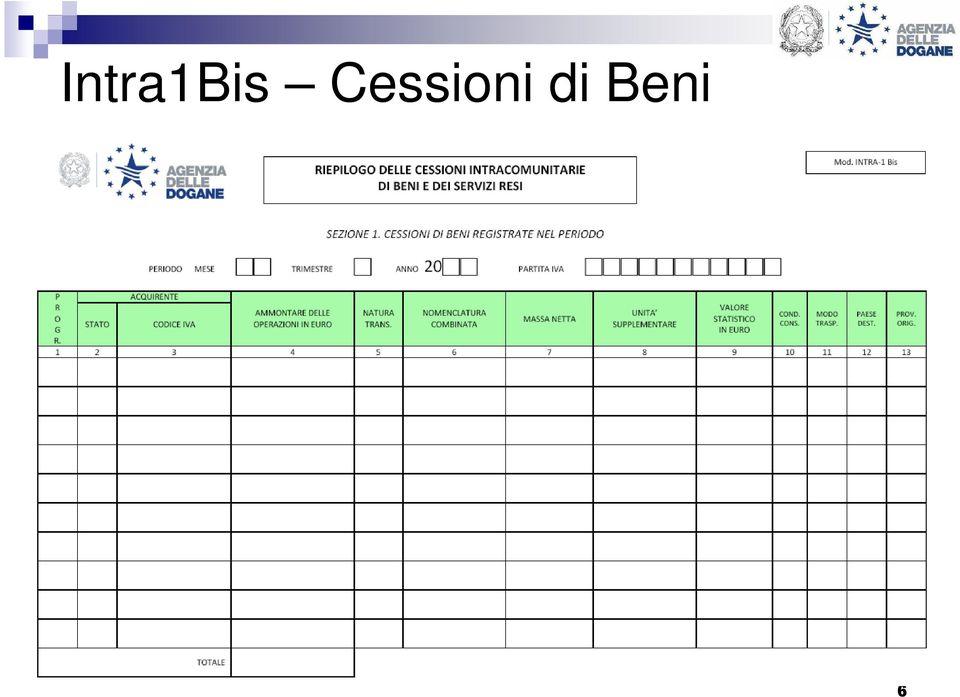

6 Intra1Bis Cessioni di Beni 6

7 Intra1Ter Cessioni di Beni 7

8 Intra1Quater Servizi Resi 8

9 Intra1Quinqiues Servizi Resi 9

10 Intra2 Acquisti di Beni e Servizi Ricevuti 10

11 Intra2Bis Acquisti di Beni 11

12 Intra2Ter Acquisti di Beni 12

13 Intra2Quater Servizi Ricevuti 13

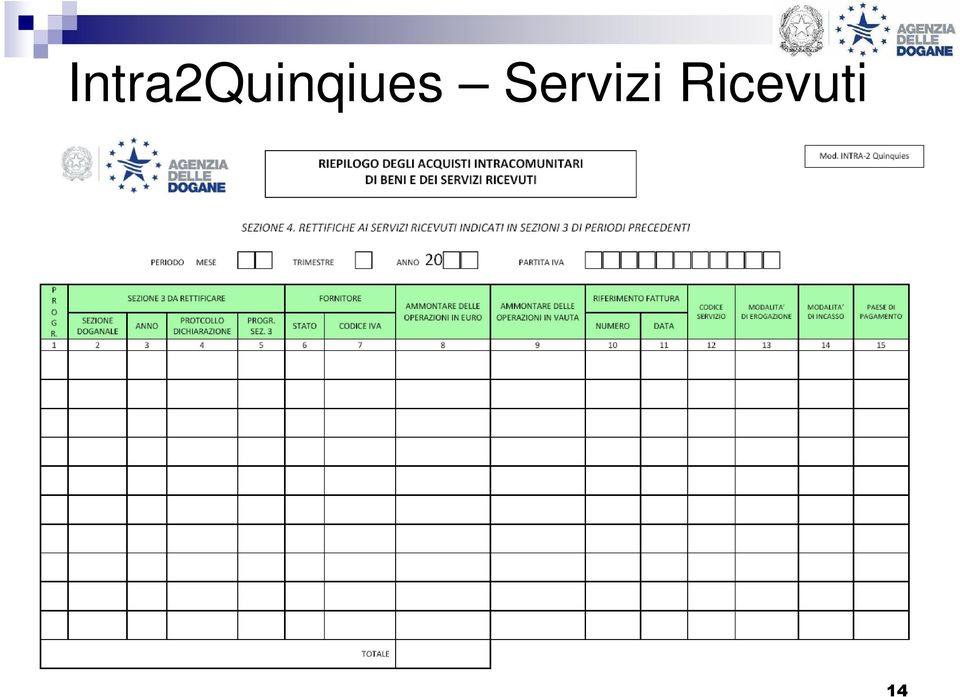

14 Intra2Quinqiues Servizi Ricevuti 14

15 Periodicità degli Elenchi CESSIONI DI BENI E SERVIZI RESI: - mensili: cessioni di beni e servizi resi > ,00 nel trimestre di riferimento e/o in uno dei 4 trimestri precedenti; - trimestrali: restanti soggetti. ACQUISTI DI BENI E SERVIZI RICEVUTI: - mensili: acquisti di beni e servizi ricevuti > ,00 nel trimestre di riferimento e/o in uno dei 4 trimestri precedenti; - trimestrali: restanti soggetti.! Il trimestre di riferimento è sempre inteso come trimestre dell anno solare 15

16 Periodicità degli Elenchi Cambio nel corso del trimestre Qualora nel corso del trimestre di riferimento si superi la soglia di ,00 la periodicità di presentazione diventa immediatamente mensile. In tal caso si diventa operatori mensili dal mese successivo a quello in cui è stata superata la soglia e si deve presentare un elenco per il trimestre di riferimento specificando se in esso sono contenuti i movimenti di un singolo mese o di due mesi o dell intero trimestre a seconda del mese in cui è stata superata la soglia. La periodicità di presentazione rimane mensile fino a che nel periodo di riferimento e/o in uno dei 4 trimestri precedenti viene superata la soglia di ,00. In caso contrario si può passare alla periodicità trimestrale. Es. gennaio 2010 (volume di ,00 ); febbraio 2010 (volume di ,00 ); in tal caso avendo superato la soglia di ,00 a febbraio 2010 si diventa operatori mensili da marzo 2010 e si dovrà presentare l elenco del I trimestre 2010 specificando nel frontespizio che nell elenco sono inclusi i movimenti di due mesi cioè quelli relativi a gennaio 2010 e a febbraio

17 Scadenza di presentazione Elenchi Mensili: entro il 19 del mese successivo a quello di riferimento (es. mensile di gennaio 2010 entro il 19 febbraio 2010) Elenchi Trimestrali: entro il 19 del mese successivo al trimestre di riferimento (es. I trimestre 2010 entro il 19 aprile 2010)! La scadenza in un giorno festivo nazionale slitta al primo giorno lavorativo successivo.! Il sabato per gli uffici doganali è considerato giorno feriale. 17

18 Elenco date scadenza di presentazione Le date di scadenza per la presentazione degli elenchi Intrastat sono riportate nel sito nella sezione Calendario del Contribuente. 18

19 Delega I soggetti obbligati alla presentazione degli elenchi riepilogativi delle operazioni intracomunitarie possono delegare, mediante apposita procura, terzi soggetti alla sottoscrizione degli elenchi medesimi, ferma restando la loro responsabilità in materia. La delega può essere conferita dal soggetto obbligato in forma scritta, con autenticazione della sottoscrizione effettuata con le modalità di cui all articolo 38 del D.P.R. 28 dicembre 2000, n. 445, e deve essere esibita a richiesta degli organi di controllo. 19

20 Modalità di compilazione - Beni Elenchi mensili: Sono tenuti alla compilazione dei dati fiscali e statistici. Per particolari operazioni commerciali possono essere tenuti alla compilazione dei soli dati fiscali o dei soli dati statistici. Elenchi Trimestrali: Sono tenuti alla compilazione dei dati fiscali. 20

21 Compilazione Beni Dati fiscali Intra 1-bis colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro dell acquirente; 3. Codice identificativo dell acquirente; 4. Ammontare in euro della cessione; 5. Natura della transazione letterale (solo nel caso di operazioni triangolari). Intra 2-bis colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro del fornitore; 3. Codice identificativo del fornitore; 4. Ammontare in euro dell acquisto; 5. Ammontare dell acquisto nella valuta del fornitore (solo se il fornitore è di un paese non aderente all euro). 6. Natura della transazione letterale (solo nel caso di operazioni triangolari). 21

22 Compilazione Beni Dati statistici Intra 1-bis colonne: Intra 2-bis colonne: 1. Numero progressivo riga; 5. Natura della transazione; 6. Codice NC della merce; 7. Peso in Kg al netto degli imballaggi se non richiesta l unità supplementare; 8. Quantità nell unità di misura supplementare (es. paia); 9. Valore statistico in euro; 10. Condizioni di consegna; 11. Modalità di trasporto; 12. Codice ISO Paese di destinazione; 13. Provincia di origine o di spedizione. 1. Numero progressivo riga; 6. Natura della transazione; 7. Codice NC della merce; 8. Peso in Kg al netto degli imballaggi se non richiesta l unità supplementare; 9. Quantità nell unità di misura supplementare (es. litri); 10. Valore statistico in euro; 11. Condizioni di consegna; 12. Modalità di trasporto; 13. Codice ISO del Paese di provenienza; 14. Codice ISO del Paese di origine; 15. Provincia di destinazione. 22

23 Compilazione Beni Soglie statistiche Sono tenuti alla menzione del valore statistico, delle condizioni di consegna e del modo di trasporto i soggetti mensili che: CESSIONI: valore annuo delle spedizioni UE > ,00 ; ACQUISTI: valore annuo degli arrivi UE > ,00. NB: L indicazione del valore statistico rimane comunque obbligatoria nel caso di operazioni riepilogate solo ai fini statistici. 23

24 Merci escluse dalla rilevazione statistica a. Strumenti di pagamento aventi corso legale e valori; b. Oro detto monetario; c. Soccorso d'urgenza in regioni sinistrate; d. Merci che beneficiano dell'immunità diplomatica, consolare o simile; e. Merci destinate a un uso temporaneo, purché siano rispettate le seguenti condizioni: non e' prevista ne' effettuata alcuna lavorazione, da durata prevista dell'uso temporaneo non e' superiore a 24 mesi. la spedizione o l'arrivo non sono stati dichiarati come consegna o acquisizione ai fini dell'iva. f. Beni che veicolano informazioni, quali dischetti, nastri informatici, pellicole, disegni, cassette audio e video, CD- ROM con programmi informatici, se sono concepiti su richiesta di un cliente particolare o non sono oggetto di transazioni commerciali, nonché beni forniti a complemento di una precedente fornitura, per esempio ai fini di aggiornamento, che non sono oggetto di fatturazione per il destinatario; g. Purché non siano oggetto di una transazione commerciale: materiale pubblicitario; campioni commerciali. h. Beni destinati ad essere riparati e in seguito alla riparazione, nonché i pezzi di ricambio associati. La riparazione di un bene consiste nel ripristino della sua funzione o condizione originaria. L'obiettivo dell'operazione e' semplicemente mantenere i beni in condizioni di funzionamento e può comportare lavori di ricostruzione o di miglioria, ma non modifica in alcun modo la natura dei beni; i. Merci spedite alle forze armate nazionali stanziate al di fuori del territorio statistico e merci provenienti da un altro Stato membro che hanno accompagnato le forze armate nazionali al di fuori del territorio statistico, nonché merci acquistate o cedute nel territorio statistico di uno Stato membro dalle forze armate di un altro Stato membro che vi stazionano; j. Mezzi di lancio di veicoli spaziali, alla spedizione e all'arrivo, in vista del lancio nello spazio e durante il lancio; k. Vendita di nuovi mezzi di trasporto da parte di persone fisiche o giuridiche soggette all'iva a cittadini privati di altri Stati membri. 24

25 Variazioni a periodi precedenti - Beni Vanno effettuate compilando i modelli Intra1Ter o Intra2Ter (sezioni 2): le variazioni negli importi intervenuti successivamente alla presentazione degli elenchi gli errori e le omissioni sostanziali Vanno effettuate con una comunicazione scritta alla dogana: le correzioni di errori formali (utilizzo di codici non validi dal punto di vista formale) in elenchi presentati su carta o mediante floppy disk le variazioni dei dati statistici non inclusi nel modello ter 25

26 Modalità di compilazione - Servizi Le informazioni richieste negli elenchi Intra-Servizi hanno valenza fiscale. Le informazioni richieste negli elenchi Intra-Servizi prescindono dalla cadenza di presentazione. 26

27 Compilazione Servizi Intra 1-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro dell acquirente; 3. Codice identificativo dell acquirente; 4. Ammontare in euro del servizio reso; Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento. Intra 2-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro del fornitore; 3. Codice identificativo del fornitore; 4. Ammontare in euro del servizio ricevuto; 5. Ammontare del servizio ricevuto nella valuta del fornitore (solo se il fornitore è di un paese non aderente all euro). 6. Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento. 27

28 Compilazione Servizi - 1 Codice servizio (colonna 8): va riportato il codice a 6 cifre che identifica la tipologia del servizio secondo la classificazione CPA (classificazione dei prodotti associati alle attività). Il codice CPA è articolato in sei livelli: 21 sezioni identificate da una lettera (dalla A alla U); 88 divisioni identificate da un codice numerico di due cifre; 261 gruppi identificati da tre cifre; 575 classi identificate da quattro cifre; 1342 categorie identificate da cinque cifre; 3142 sottocategorie identificate da sei cifre. Esempio: 28

29 Compilazione Servizi - 2 Modalità di erogazione (colonna 9): va indicata la modalità con cui viene erogato il servizio: I = Istantanea R = A più riprese Modalità di incasso (colonna 10): va indicata la modalità di pagamento: A = Accredito B = Bonifico X = Altro Paese pagamento (colonna 11): va indicato il codice ISO del paese dove viene effettuato il pagamento. Per la Grecia va utilizzato il codice GR. 29

30 Variazioni a periodi precedenti - Servizi inserimenti di movimenti non dichiarati in precedenza: vanno registrati nei modelli Intra1Quater o Intra2Quater (sezioni 3) specificando nel frontespizio relativo il periodo nel quale il servizio è stato reso/ricevuto modifiche di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell elenco da modificare (colonne 1-5) e i nuovi dati che sostituiscono quelli precedentemente dichiarati (colonne 6-15)) cancellazioni di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell elenco da modificare (colonne 1-5) lasciando vuote le successive informazioni (colonne 6-15)) 30

31 Inoltre dal 2010 Negli elenchi riepilogativi vanno riepilogate ai soli fini statistici nelle sezioni 1 e 2 le operazioni commerciali relative allo scambio di energia elettrica e di gas. Per le lavorazioni i soggetti mensili dovranno registrare l operazione ai fini statistici nelle sezioni Beni e ai fini fiscali nelle sezioni Servizi. La tardiva presentazione degli elenchi Intra Beni e Servizi viene gestita direttamente dall Agenzia delle Entrate. 31

32 I Paesi dell Unione Europea * San Marino non è un paese UE nonostante ciò esistono accordi per quanto riguarda gli scambi di merci con l Italia ed in particolare vanno dichiarate le cessioni di beni dall Italia verso San Marino. 32

33 Controllo partite Iva comunitarie E possibile controllare la validità di una partita iva comunitaria verificando che il codice è formalmente valido ed attribuito ad un soggetto passivo d imposta. Si può accedere al servizio fornito dall Agenzia delle Entrate direttamente all indirizzo internet: Si può accedere al servizio fornito dall Unione Europea direttamente all indirizzo internet: hpage=vieshome&selectedlanguage=it 33

34 Modalità di presentazione EDI: invio telematico delle dichiarazioni Intra attraverso internet con le modalità previste nella normativa sull EDI disponibile nel sito settore EDI - servizio telematico doganale. Si possono utilizzare propri software o il software fornito dall Agenzia delle Dogane nel rispetto dei tracciati record contenuti nella normativa in corso di emanazione. Merci: I tracciati record rimangono invariati Servizi: Nuovi tracciati record per le sezioni 3 e 4 Nuovo record frontespizio 34

35 I Servizi offerti dall Agenzia delle Dogane 35

36 Il Servizio Telematico Doganale L Agenzia delle Dogane agisce in qualità di Certification Authority e fornisce il software e la documentazione necessari per la generazione e l utilizzo della firma digitale Gli operatori economici possono fare la richiesta di adesione al servizio telematico compilando on line l apposito modulo su settore EDI - Servizio telematico doganale/istanza di adesione Gli operatori economici possono utilizzare anche la firma digitale rilasciata dall Agenzia delle Entrate (ENTRATEL) e dagli enti certificatori riconosciuti CNIPA Tutte le informazioni inerenti il servizio telematico sono disponibili su settore EDI Servizio telematico doganale 36

37 Enti certificatori riconosciuti CNIPA Actalis SpA ENEL IT SpA BNL Multiservizi SpA Finital SpA Banca Intesa SpA IT Telecom SpA Banca Monte dei Paschi di Siena SpA IT Telecom Srl Banca di Roma SpA In.Te.S.A. SpA CNIPA Infocamere SC.p.A Cedacri SpA Lombardia Integrata SpA Cedacrinord SpA Postecom SpA Centro Tecnico per la RUPA S.I.A. SpA Comando C4 IEW SOGEI SpA Comando Trasmissioni e Informazioni Esercito Consiglio Nazionale Forense Consiglio Nazionale del Notariato Consorzio Certicomm SSB SpA Sanpaolo IMI SpA Saritel SpA Trust Italia SpA NB: Si ricorda che per la firma digitale delle dichiarazioni Intra si deve utilizzare il software fornito dall ente certificatore. 37

38

39

40

41

42

43

44

45

46

47

48 Adesione al Servizio Telematico Si aderisce al servizio telematico compilando l apposito modulo di richiesta su settore EDI-servizio telematico doganale/istanza di adesione o settore Intrastat/Istanza di adesione; al termine si stampa la documentazione da produrre in dogana Dopo l adesione on line è possibile ritirare in dogana l autorizzazione presentando la documentazione precedentemente stampata. (Leggere attentamente quanto previsto in caso di ritiro da parte di un soggetto diverso dal titolare dell autorizzazione) Si deve effettuare il primo accesso al sistema accedendo all ambiente di addestramento ( telematico.dogane.finanze.it) tramite il menu Operazioni di servizio/primo accesso. Con tale funzione il sistema fornisce le credenziali per l utilizzo del servizio telematico (password e PIN code). 48

49 Firma digitale dell Agenzia Dogane Se è stata richiesta la firma digitale dell Agenzia delle Dogane allora con la documentazione ricevuta e utilizzando l applicazione Web Genera Ambiente (link disponibile nel sito del servizio telematico di addestramento settore Software) si genera la firma digitale su floppy disk o altro dispositivo La firma digitale dell Agenzia delle Dogane ha validità di tre anni dalla generazione, una volta scaduta va poi rinnovata con le stesse modalità con le quali è stata generata la prima volta Dal 2010 la firma digitale può essere rilasciata solo a persone fisiche (va indicato almeno un sottoscrittore nella domanda di adesione) 49

50 Invio telematico dichiarazioni Intra Si deve fare almeno un invio di una dichiarazione Intra in ambiente di addestramento con esito positivo Si deve chiedere l abilitazione all ambiente reale entrando nel sito del servizio telematico di addestramento ( telematico.dogane.finanze.it) e utilizzando la funzione Operazioni di servizio/abilita ambiente reale Da questo momento in poi si possono inviare le dichiarazioni Intra in ambiente reale Sono considerate valide le dichiarazioni Intra inviate in ambiente reale con esito positivo. Tutte le dichiarazioni Intra inviate che presentano errori formali o sostanziali non vengono prese in considerazione cioè è come non fossero state inviate 50

51 Invio telematico dichiarazioni Intra - 2 Per verificare l esito delle dichiarazione inviate si deve entrare nel sito del servizio telematico di addestramento/reale e selezionare il menu operazioni su file/interrogazione. Successivamente si deve selezionare l identificativo dell invio effettuato; poi in basso a sinistra su dettagli ed infine sull esito positivo/negativo. Se l esito è positivo nell ultima videata viene riportato il numero di protocollo assegnato all elenco inviato da conservare. Se l esito è negativo nell ultima videata viene riportata la lista degli errori che devono essere corretti E possibile anche scaricare dal sito del servizio telematico di addestramento/reale il certificato di protocollazione dell elenco inviato in formato PDF accedendo dalla home page in alto a destra nella sezione Dichiarazioni Online Dichiarazioni Intrastat Continua e selezionando Consultazione elenchi Intra presentati. 51

52 Software OnLine (operativa da giugno 2004) (per utenti con poche righe dettaglio) OffLine (operativa da gennaio 2003) (per utenti con molte righe dettaglio) è stato sviluppo con il contributo di Eurostat (progetto EDICOM) 52

53 Software On Line Si compone di 3 moduli: Modulo data entry; Modulo per il controllo formale; Modulo per la firma elettronica (riconosce solo le firme digitali rilasciate dall Agenzia delle Dogane e dall Agenzia delle Entrate) Tecnologia: Java 2 Platform, Standard Edition (J2SE) 53

54 Software Off Line Si compone di 4 moduli: Modulo data entry con diverse funzionalità; Modulo per l invio telematico dei dati; Modulo per il controllo formale dei dati; Modulo che contiene la nomenclatura combinata. Versioni: Stand Alone se utilizzata solo su un personal computer; Client/Server se utilizzata su più personal computer. Tecnologia: Java 2 Platform, Standard Edition (J2SE) 54

55 Software On Line/Off Line OffLine: distribuita attraverso Internet su settore Intrastat/Software OnLine: accesso tramite Internet Ambiente reale: Ambiente di addestramento: finanze.it Assistenza via Call center: Mailing List su settore Intrastat/Mailing List Assistenza on line su settore Intrastat 55

Il Servizio Telematico Doganale e Intr@Web

Il Servizio Telematico Doganale e Intr@Web Il Servizio Telematico Doganale L Agenzia delle Dogane agisce in qualità di Certification Authority e fornisce il software e la documentazione necessari per la

Il Servizio Telematico Doganale e Intr@Web Il Servizio Telematico Doganale L Agenzia delle Dogane agisce in qualità di Certification Authority e fornisce il software e la documentazione necessari per la

Elenchi riepilogativi delle operazioni intracomunitarie.

Elenchi riepilogativi delle operazioni intracomunitarie. CNA Modifiche alla disciplina dell IVA, in vigore dal 1 gennaio 2010, a seguito del recepimento delle Direttive comunitarie 8/2008 9/2008 117/2008.

Elenchi riepilogativi delle operazioni intracomunitarie. CNA Modifiche alla disciplina dell IVA, in vigore dal 1 gennaio 2010, a seguito del recepimento delle Direttive comunitarie 8/2008 9/2008 117/2008.

CONFCOMMERCIO. La novità della dichiarazione intrastat. Roma, 14 aprile 2010. Francesca Graziano Rosa Trinchese. Copyright 2008-2009

CONFCOMMERCIO La novità della dichiarazione intrastat Roma, 14 aprile 2010 Francesca Graziano Rosa Trinchese Direzione Centrale Tecnologie per l Innovazione Copyright 2008-2009 Direzione Centrale Tecnologie

CONFCOMMERCIO La novità della dichiarazione intrastat Roma, 14 aprile 2010 Francesca Graziano Rosa Trinchese Direzione Centrale Tecnologie per l Innovazione Copyright 2008-2009 Direzione Centrale Tecnologie

E.D.I. (Electronic Data Interchange)

") SERVIZIO EDI Il Dialogo Telematico tra Impresa e Dogana E.D.I. (Electronic Data Interchange) Novembre 2008 1 OPERATORI EDI DOGANE CEND Operativo dal gennaio 1997 Stesse procedure adottate per elaborare

SERVIZIO EDI Il Dialogo Telematico tra Impresa e Dogana E.D.I. (Electronic Data Interchange) Novembre 2008 1 OPERATORI EDI DOGANE CEND Operativo dal gennaio 1997 Stesse procedure adottate per elaborare

Presentare una dichiarazione Intrastat per via telematica. Dott. Simone Remorgida Genova, 28 settembre 2011

Presentare una dichiarazione Intrastat per via telematica Dott. Simone Remorgida Genova, 28 settembre 2011 I contenuti: Le modalitàper l invio telematico delle dichiarazioni intrastat Approfondimento sull

Presentare una dichiarazione Intrastat per via telematica Dott. Simone Remorgida Genova, 28 settembre 2011 I contenuti: Le modalitàper l invio telematico delle dichiarazioni intrastat Approfondimento sull

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: [email protected] www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: [email protected] www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

Periodico quindicinale FE n. 12 19 giugno 2013 LA COMPILAZIONE AI FINI FISCALI E STATISTICI DEGLI ELENCHI INTRASTAT ABSTRACT Gli elenchi riepilogativi degli acquisti e delle cessioni di beni richiedono

SERVIZIO EDI Primo Accesso 1/3. Dal link Servizio Telematico Doganale Accesso, cliccare su Ambiente di Prova

SERVIZIO EDI Primo Accesso 1/3 Dal link Servizio Telematico Doganale Accesso, cliccare su Ambiente di Prova 35 SERVIZIO EDI Primo Accesso 2/3 Questa operazione andrà effettuata una volta per la ditta richiedente,

SERVIZIO EDI Primo Accesso 1/3 Dal link Servizio Telematico Doganale Accesso, cliccare su Ambiente di Prova 35 SERVIZIO EDI Primo Accesso 2/3 Questa operazione andrà effettuata una volta per la ditta richiedente,

Circolare n. 3 2010. Oggetto: Modelli Intrastat.

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

Circolare n. 3 2010 Oggetto: Modelli Intrastat. Con la pubblicazione sulla Gazzetta Ufficiale del 19 febbraio 2010 del decreto di recepimento delle direttive comunitarie sulla nuova disciplina Iva delle

Struttura degli elenchi riepilogativi

Allegato XII SPECIFICHE TECNICHE E TRACCIATI RECORD DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI (PRESENTAZIONE TELEMATICA ATTRAVERSO

Allegato XII SPECIFICHE TECNICHE E TRACCIATI RECORD DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI (PRESENTAZIONE TELEMATICA ATTRAVERSO

Ricordiamo tuttavia che le prestazioni accessorie vengono attratte dall operazione principale (es. addebito spese di trasporto su cessione di beni).

.") 09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

09 febbraio 2012 INTRASTAT: Periodicità degli elenchi e termini di presentazione Con la presente comunicazione si intende fornire un quadro completo dei principali adempimenti in materia di compilazione

SERGIO VACCA & ASSOCIATI

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

SERGIO VACCA & ASSOCIATI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI STUDIO DI CONSULENZA SOCIETARIA, TRIBUTARIA E DI ECONOMIA AZIENDALE 1 ASSOCIATI DOTT. SERGIO VACCA DOTT. ALBERTO VACCA RAG. MAGDA VACCA

I dichiarazione Intrastat Frontespizio elenco 1. I riga sezione 1. II riga sezione 1. N riga sezione 1. I riga sezione 1.

Allegato XII CARATTERISTICHE TECNICHE E CONTENUTO DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI. Il flusso contenente i dati degli elenchi

Allegato XII CARATTERISTICHE TECNICHE E CONTENUTO DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI. Il flusso contenente i dati degli elenchi

2. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

1. Compilazione dell istanza di adesione

1. Compilazione dell istanza di adesione Compilare l istanza di adesione dal sito dell Agenzia delle Dogane avendo cura di stampare il modulo compilato. In questa fase è necessario comunicare se si è in

1. Compilazione dell istanza di adesione Compilare l istanza di adesione dal sito dell Agenzia delle Dogane avendo cura di stampare il modulo compilato. In questa fase è necessario comunicare se si è in

LA FIRMA DIGITALE. di Vincenzo Rodolfo Dusconi, Esperto in Marketing e Comunicazione Legale

LA FIRMA DIGITALE di Vincenzo Rodolfo Dusconi, Esperto in Marketing e Comunicazione Legale La firma digitale costituisce uno dei cardini del processo di e-governement. Possono dotarsi di firma digitale

LA FIRMA DIGITALE di Vincenzo Rodolfo Dusconi, Esperto in Marketing e Comunicazione Legale La firma digitale costituisce uno dei cardini del processo di e-governement. Possono dotarsi di firma digitale

SERVICEPACK 16.0.0C MARZO 2010

Apogeo gruppo Zucchetti SERVICEPACK 16.0.0C MARZO 2010 SOMMARIO DEGLI ARGOMENTI TRATTATI RICTEL - GESTIONE RICEVUTE TELEMATICHE INTERMEDIARI...1 ACQUISIZIONE FILE ENTRATEL...1 INTRASTAT...1 ASPETTI NORMATIVI...1

Apogeo gruppo Zucchetti SERVICEPACK 16.0.0C MARZO 2010 SOMMARIO DEGLI ARGOMENTI TRATTATI RICTEL - GESTIONE RICEVUTE TELEMATICHE INTERMEDIARI...1 ACQUISIZIONE FILE ENTRATEL...1 INTRASTAT...1 ASPETTI NORMATIVI...1

GESTIONE INTRASTAT PER UTENTI CON CONTABILITA' IPSOA

Last update: 04/08/2010 10:37 ipsoa:intrastat http://www.aegsystem.it/doku.php?id=ipsoa:intrastat GESTIONE INTRASTAT PER UTENTI CON CONTABILITA' IPSOA IMPOSTAZIONI DITTA 1. Aprire/creare l azienda in contabilità.

Last update: 04/08/2010 10:37 ipsoa:intrastat http://www.aegsystem.it/doku.php?id=ipsoa:intrastat GESTIONE INTRASTAT PER UTENTI CON CONTABILITA' IPSOA IMPOSTAZIONI DITTA 1. Aprire/creare l azienda in contabilità.

SOMMARIO... 3 INTRODUZIONE...

Sommario SOMMARIO... 3 INTRODUZIONE... 4 INTRODUZIONE ALLE FUNZIONALITÀ DEL PROGRAMMA INTRAWEB... 4 STRUTTURA DEL MANUALE... 4 INSTALLAZIONE INRAWEB VER. 11.0.0.0... 5 1 GESTIONE INTRAWEB VER 11.0.0.0...

Sommario SOMMARIO... 3 INTRODUZIONE... 4 INTRODUZIONE ALLE FUNZIONALITÀ DEL PROGRAMMA INTRAWEB... 4 STRUTTURA DEL MANUALE... 4 INSTALLAZIONE INRAWEB VER. 11.0.0.0... 5 1 GESTIONE INTRAWEB VER 11.0.0.0...

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

Oggetto: ELENCHI RIEPILOGATIVI INTRASTAT - DAL 2010 OBBLIGO ESTESO ALLE PRESTAZIONI INTRACOMUNITARIE DI SERVIZI L applicazione - a partire dal 1 gennaio 2010 - de lle nuove regole riguardanti la territorialità

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

Elenchi Intrastat. Indice degli argomenti. Premessa. Operazioni preliminari. Inserimento manuale dei movimenti e presentazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera esperto contabile - revisore dei conti: Franco

Allegato XI. Titolo I AVVERTENZE GENERALI

Titolo I ISTRUZIONI PER L'USO E LA COMPILAZIONE DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI AVVERTENZE GENERALI 1 Allegato XI 1. Gli

Titolo I ISTRUZIONI PER L'USO E LA COMPILAZIONE DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI AVVERTENZE GENERALI 1 Allegato XI 1. Gli

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

5.8.2 Novità funzionali

- 176 - Manuale di Aggiornamento 5.8.2 Novità funzionali Le modifiche al programma contabile sono le seguenti: implementazione nei Parametri della procedura implementazione delle tabelle Intra per gestire

- 176 - Manuale di Aggiornamento 5.8.2 Novità funzionali Le modifiche al programma contabile sono le seguenti: implementazione nei Parametri della procedura implementazione delle tabelle Intra per gestire

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

CORREZIONE DEGLI INTRASTAT

CORREZIONE DEGLI INTRASTAT Occorre distinguere tra: INTRASTAT PER SCAMBIO DI BENI integrazioni di operatori non comunicati in precedenza rettifiche di dati di Intra-bis già presentati in precedenza. INTEGRAZIONI

CORREZIONE DEGLI INTRASTAT Occorre distinguere tra: INTRASTAT PER SCAMBIO DI BENI integrazioni di operatori non comunicati in precedenza rettifiche di dati di Intra-bis già presentati in precedenza. INTEGRAZIONI

INTRASTAT TELEMATICO

INTRASTAT TELEMATICO RADIX Software ERP by ACS Data Systems Stato: 14.04.2010 ACS Data Systems spa pag. 1 di 40 INDICE Indice... 2 Adesione... 3 Primo Accesso e firma elettronica... 12 Intraweb: Installazione...

INTRASTAT TELEMATICO RADIX Software ERP by ACS Data Systems Stato: 14.04.2010 ACS Data Systems spa pag. 1 di 40 INDICE Indice... 2 Adesione... 3 Primo Accesso e firma elettronica... 12 Intraweb: Installazione...

Elenchi riepilogativi INTRASTAT: nuove modalità di presentazione ed obbligo esteso alle prestazioni intracomunitarie di servizi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 10 MAGGIO 2010 Elenchi riepilogativi INTRASTAT: nuove modalità di presentazione ed obbligo

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 10 MAGGIO 2010 Elenchi riepilogativi INTRASTAT: nuove modalità di presentazione ed obbligo

GLI ADEMPIMENTI INTRASTAT

GLI ADEMPIMENTI INTRASTAT L anno 2008 non ha apportato sostanziali modifiche sia alle modalità sia ai termini di presentazione delle dichiarazioni intrastat. Pertanto con la presente trattazione ci limitiamo

GLI ADEMPIMENTI INTRASTAT L anno 2008 non ha apportato sostanziali modifiche sia alle modalità sia ai termini di presentazione delle dichiarazioni intrastat. Pertanto con la presente trattazione ci limitiamo

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE INTRA CON METODO REVERSE CHARGE

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE CON METODO REVERSE CHARGE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE CON METODO REVERSE CHARGE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto

IL DIRETTORE DELL AGENZIA. di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica

Prot. n. 22778/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica VISTA la direttiva 2006/112/CE del Consiglio, del 28

Prot. n. 22778/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica VISTA la direttiva 2006/112/CE del Consiglio, del 28

VERSIONE MINIMA COMPATIBILE

Applicativo GIS CONTABILITA Versione 10.00.5c00 Tipo Versione Aggiornamento Data Rilascio 19.03.2010 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS CONTABILITA. COMPATIBILITÀ E INSTALLAZIONE

Applicativo GIS CONTABILITA Versione 10.00.5c00 Tipo Versione Aggiornamento Data Rilascio 19.03.2010 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS CONTABILITA. COMPATIBILITÀ E INSTALLAZIONE

DEMATERIALIZZAZIONE E OPERAZIONI INTRA ED EXTRA UE

S.A.F. SCUOLA DI ALTA FORMAZIONE Dematerializzazione documentale DEMATERIALIZZAZIONE E OPERAZIONI INTRA ED EXTRA UE Alberto Baj Macario Data - Luogo (es. Sala Convegni) S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE Dematerializzazione documentale DEMATERIALIZZAZIONE E OPERAZIONI INTRA ED EXTRA UE Alberto Baj Macario Data - Luogo (es. Sala Convegni) S.A.F. SCUOLA DI ALTA FORMAZIONE

S T U D I O C A P R A & A S S O C I A T I

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 [email protected] www.studiocapraeassociati.it Giuseppe Capra Marco Bazzani Nicola Cappellari Angela Peretti

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 [email protected] www.studiocapraeassociati.it Giuseppe Capra Marco Bazzani Nicola Cappellari Angela Peretti

I MODELLI INTRA. Modelli INTRA 2010: novità

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

I MODELLI INTRA Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina Modelli INTRA 2010: novità La disciplina comunitaria relativa alle dichiarazioni Intrastat è stata recentemente aggiornata dalle direttive: 2008/8/CE

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti dell'agenzia delle Entrate.

Page 1 of 7 ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI CIRCOLARE PER LA CLIENTELA - 22/03/2010 N. 14 Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti

Page 1 of 7 ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI CIRCOLARE PER LA CLIENTELA - 22/03/2010 N. 14 Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: [email protected] Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: [email protected] Identificatore

Si rammenta che per accedere all invio telematico è necessario effettuare l apposita abilitazione collegandosi al sito dell Agenzia delle Dogane.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: [email protected] - http://www.confetra.com Roma, 23 febbraio

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: [email protected] - http://www.confetra.com Roma, 23 febbraio

Manuale d uso del Sistema di e-procurement

Manuale d uso del Sistema di e-procurement Guida all utilizzo del servizio di generazione e trasmissione delle Fatture Elettroniche sul Portale Acquisti in Rete Data ultimo aggiornamento: 03/06/2014 Pagina

Manuale d uso del Sistema di e-procurement Guida all utilizzo del servizio di generazione e trasmissione delle Fatture Elettroniche sul Portale Acquisti in Rete Data ultimo aggiornamento: 03/06/2014 Pagina

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 2/2007 Tivoli, 29/01/2007 Oggetto: NOVITA MODELLI INTRASTAT. Spett.le Clientela, dal 1 gennaio 2007 la ROMANIA e la BULGARIA sono entrate a far parte dell Unione Europea, pertanto le merci

CIRCOLARE N 2/2007 Tivoli, 29/01/2007 Oggetto: NOVITA MODELLI INTRASTAT. Spett.le Clientela, dal 1 gennaio 2007 la ROMANIA e la BULGARIA sono entrate a far parte dell Unione Europea, pertanto le merci

Operazioni Intracomunitarie

Informatica Aretusa Operazioni Intracomunitarie Dal singolo movimento all invio telematico by Informatica Aretusa 08/07/2010 Operazioni Intracomunitarie Le voci di questo menù permettono la gestione degli

Informatica Aretusa Operazioni Intracomunitarie Dal singolo movimento all invio telematico by Informatica Aretusa 08/07/2010 Operazioni Intracomunitarie Le voci di questo menù permettono la gestione degli

Circolare n. 13-2010. Milano, 30 Giugno 2010. Egregi Signori Clienti ELENCHI INTRASTAT

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE Il programma è stato realizzato per gestire sia l attività istituzionale che quella commerciale. Durante l inserimento

ESEMPI DI COMPILAZIONE SUL SOFTWARE ISOIVA FATTURE DI BENI E SERVIZI IN AMBITO ISTITUZIONALE Il programma è stato realizzato per gestire sia l attività istituzionale che quella commerciale. Durante l inserimento

Documentazione illustrativa

Documentazione illustrativa 1. INTRODUZIONE... 3 2. DESCRIZIONE SOMMARIA DEL SOFTWARE... 3 2.1 Tabelle per semplificare l inserimento dei dati... 3 2.2 Gestione delle dichiarazioni intrastat... 4 2.3 Stampa

Documentazione illustrativa 1. INTRODUZIONE... 3 2. DESCRIZIONE SOMMARIA DEL SOFTWARE... 3 2.1 Tabelle per semplificare l inserimento dei dati... 3 2.2 Gestione delle dichiarazioni intrastat... 4 2.3 Stampa

Circolare N.11 del 18 Gennaio 2013

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

3. Eseguire il programma upgradestandalone11010_it.exe (ignorare eventuali messaggi di autore sconosciuto)

") Domande Frequenti Intr@Web Stand Alone versione 11.0.1.0 Domanda: Come faccio ad aggiornare il software Intr@Web 11.0.0.0? Risposta: Per effettuare l'aggiornamento del software Intr@Web Stand Alone versione

Domande Frequenti Intr@Web Stand Alone versione 11.0.1.0 Domanda: Come faccio ad aggiornare il software Intr@Web 11.0.0.0? Risposta: Per effettuare l'aggiornamento del software Intr@Web Stand Alone versione

programma di informatica e sistemi informativi

programma di informatica e sistemi informativi Catania, 18 giugno 2008 1 Programma per gli esami di abilitazione nozioni di base di informatica: bit, Byte, Ram, Rom, linguaggi di programmazione, funzionamento

programma di informatica e sistemi informativi Catania, 18 giugno 2008 1 Programma per gli esami di abilitazione nozioni di base di informatica: bit, Byte, Ram, Rom, linguaggi di programmazione, funzionamento

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Il sistema Intrastat: cosa cambia dal 1 gennaio 2010

Il sistema Intrastat: cosa cambia dal 1 gennaio 2010 Legnano, 14 gennaio 2010 Claudia Salvini Area Internazionalizzazione Confindustria Alto Milanese NORMATIVA DI RIFERIMENTO DIRETTIVA 8/2008/CE DIRETTIVA

Il sistema Intrastat: cosa cambia dal 1 gennaio 2010 Legnano, 14 gennaio 2010 Claudia Salvini Area Internazionalizzazione Confindustria Alto Milanese NORMATIVA DI RIFERIMENTO DIRETTIVA 8/2008/CE DIRETTIVA

LA GESTIONE INTRASTAT DAL 2010

LA GESTIONE INTRASTAT DAL 2010 1) PREMESSA Come noto, dal 2010 gli elenchi intrastat devono essere presentati telematicamente con cadenza trimestrale (per la generalità dei contribuenti). Inoltre, l obbligo

LA GESTIONE INTRASTAT DAL 2010 1) PREMESSA Come noto, dal 2010 gli elenchi intrastat devono essere presentati telematicamente con cadenza trimestrale (per la generalità dei contribuenti). Inoltre, l obbligo

Roma, 30 novembre 2007 CIRCOLARE N. 64/E

Direzione Centrale Accertamento Roma, 30 novembre 2007 CIRCOLARE N. 64/E Oggetto: Decreto legge 3 ottobre 2006, n. 262, convertito con modificazioni dalla legge 24 novembre 2006, n. 286 - art. 1, commi

Direzione Centrale Accertamento Roma, 30 novembre 2007 CIRCOLARE N. 64/E Oggetto: Decreto legge 3 ottobre 2006, n. 262, convertito con modificazioni dalla legge 24 novembre 2006, n. 286 - art. 1, commi

NOVITA IVA 2015. Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 NOVITA IVA 2015-BLACK LIST ART.21 Comunicazione delle operazioni intercorse con i Paesi black-list Con riferimento alla nozione di importo

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 NOVITA IVA 2015-BLACK LIST ART.21 Comunicazione delle operazioni intercorse con i Paesi black-list Con riferimento alla nozione di importo

IL DIRETTORE DELL AGENZIA. di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica

Prot. n. 18978/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica VISTA la direttiva 2006/112/CE del Consiglio, del 28

Prot. n. 18978/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate e d intesa con l Istituto Nazionale di Statistica VISTA la direttiva 2006/112/CE del Consiglio, del 28

Nella Circolare n. 36/2010 sono forniti dei chiarimenti in relazione alle riparazioni di beni.

Sezione prima - Aspetti generali Operazioni soggette a rilevazione ed esclusioni Operazioni soggette a rilevazione ed esclusioni Dal 1 gennaio 2010, oggetto di riepilogo negli appositi Modelli, non sono

Sezione prima - Aspetti generali Operazioni soggette a rilevazione ed esclusioni Operazioni soggette a rilevazione ed esclusioni Dal 1 gennaio 2010, oggetto di riepilogo negli appositi Modelli, non sono

Allegato A: Regole tecniche per la gestione dell identità.

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott. GIULIANA

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott. GIULIANA

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected]. Sommario

A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected] Sommario 1 - Dietro-Front della Cassazione sulla doppia contribuzione per i soci amministratori di srl "commerciali" 2

A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected] Sommario 1 - Dietro-Front della Cassazione sulla doppia contribuzione per i soci amministratori di srl "commerciali" 2

ACCREDITAMENTO AI SERVIZI PER LA FORMAZIONE

ACCREDITAMENTO AI SERVIZI PER LA FORMAZIONE GUIDA ALLA COMPILAZIONE ON-LINE DELLA DOMANDA 1. INTRODUZIONE 2 2. REGISTRAZIONE E PROFILAZIONE 3 1.1 REGISTRAZIONE 3 1.2 INSERIMENTO DEL PROFILO 3 2 COMPILAZIONE

ACCREDITAMENTO AI SERVIZI PER LA FORMAZIONE GUIDA ALLA COMPILAZIONE ON-LINE DELLA DOMANDA 1. INTRODUZIONE 2 2. REGISTRAZIONE E PROFILAZIONE 3 1.1 REGISTRAZIONE 3 1.2 INSERIMENTO DEL PROFILO 3 2 COMPILAZIONE

Regime IVA Moss. Premessa normativa

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

* in giallo le modifiche apportate rispetto alla versione precedente datata 09/03/2011

Supporto On Line Allegato FAQ FAQ n.ro MAN-86GKJM79678 Data ultima modifica 09/03/2011 Prodotto Contabilità Modulo Contabilità - Intrastat Oggetto Genera dichiarazione Intrastat * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-86GKJM79678 Data ultima modifica 09/03/2011 Prodotto Contabilità Modulo Contabilità - Intrastat Oggetto Genera dichiarazione Intrastat * in giallo le modifiche

IL DIRETTORE DELL AGENZIA

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

Circolare N. 155 del 26 Novembre 2014

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Circolare N. 155 del 26 Novembre 2014 Operatori dell e-commerce - partite dal 1 ottobre le registrazioni al mini sportello unico Gentile cliente, con la presente desideriamo informarla che con il Provvedimento

Gli elementi comunemente contenuti nella fattura, sia cartacea che elettronica, sono:

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: [email protected] Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: [email protected] Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

News per i Clienti dello studio

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

per docenti e dirigenti della Scuola trentina a carattere statale Sportello dipendente GUIDA AL SERVIZIO

per docenti e dirigenti della Scuola trentina a carattere statale Sportello dipendente GUIDA AL SERVIZIO CHE COS E / CHI PUÒ ACCEDERE Lo sportello del dipendente è lo strumento telematico per la consultazione

per docenti e dirigenti della Scuola trentina a carattere statale Sportello dipendente GUIDA AL SERVIZIO CHE COS E / CHI PUÒ ACCEDERE Lo sportello del dipendente è lo strumento telematico per la consultazione

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Ciribì Francesco Dottore Commercialista Revisore contabile

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 6/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf [Ottobre 2010]

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 6/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf [Ottobre 2010]

REGOLAMENTO PER LA DISCIPLINA

C O M U N E D I B R U I N O PROVINCIA DI TORINO - C. A. P. 10090 REGOLAMENTO PER LA DISCIPLINA DELL ALBO PRETORIO DIGITALE Approvato con deliberazione della Giunta Comunale n. 34 del 14/4/2011 Depositato

C O M U N E D I B R U I N O PROVINCIA DI TORINO - C. A. P. 10090 REGOLAMENTO PER LA DISCIPLINA DELL ALBO PRETORIO DIGITALE Approvato con deliberazione della Giunta Comunale n. 34 del 14/4/2011 Depositato

Servizio Tesorerie Enti. Servizi on line FATTURAZIONE ELETTRONICA

Servizio Tesorerie Enti Servizi on line FATTURAZIONE ELETTRONICA L introduzione, a norma di Legge, dell obbligatorietà della fatturazione in forma elettronica nei rapporti con le amministrazioni dello

Servizio Tesorerie Enti Servizi on line FATTURAZIONE ELETTRONICA L introduzione, a norma di Legge, dell obbligatorietà della fatturazione in forma elettronica nei rapporti con le amministrazioni dello

Istruzioni compilazione MUD 2015

1 of 7 Premessa: Il DPCM 20/12/2012 stabilisce che la dichiarazione MUD, che comprende le Comunicazioni relative ai Rifiuti, deve essere trasmessa alla Camera di commercio via telematica. Il dichiarante

1 of 7 Premessa: Il DPCM 20/12/2012 stabilisce che la dichiarazione MUD, che comprende le Comunicazioni relative ai Rifiuti, deve essere trasmessa alla Camera di commercio via telematica. Il dichiarante

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected].

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: [email protected] Certificato

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA Fasi preliminari alla procedura di invio Per presentare la richiesta di accesso al credito d imposta

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA Fasi preliminari alla procedura di invio Per presentare la richiesta di accesso al credito d imposta

Manuale NECA per i Fornitori Versione R19 NECA V E R S I O N E 1 9. Manuale NECA - Fornitori Pagina 1 di 13

MANUALE DI SUPPORTO ALL UTILIZZO DEL NEGOZIO ELETTRONICO NECA V E R S I O N E 1 9 PER I FORNITORI Pagina 1 di 13 Indice 1. Acronimi... 3 2. Introduzione al Negozio Elettronico NECA... 3 2.1 Cos è il NECA...

MANUALE DI SUPPORTO ALL UTILIZZO DEL NEGOZIO ELETTRONICO NECA V E R S I O N E 1 9 PER I FORNITORI Pagina 1 di 13 Indice 1. Acronimi... 3 2. Introduzione al Negozio Elettronico NECA... 3 2.1 Cos è il NECA...

Guida alla gestione delle domande di Dote Scuola per l A.S. 2013-2014 Scuole Paritarie

Guida alla gestione delle domande di Dote Scuola per l A.S. 2013-2014 Scuole Paritarie Questo documento contiene informazioni utili al personale delle scuole paritarie per utilizzare l applicativo web

Guida alla gestione delle domande di Dote Scuola per l A.S. 2013-2014 Scuole Paritarie Questo documento contiene informazioni utili al personale delle scuole paritarie per utilizzare l applicativo web

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

BANDI PER LA CONCESSIONE DI CONTRIBUTI

BANDI PER LA CONCESSIONE DI CONTRIBUTI Istruzioni per l invio telematico delle domande e degli allegati previsti dai Bandi pubblicati dalla CCIAA di Cosenza per la concessione di contributi -Edizione 2015-

BANDI PER LA CONCESSIONE DI CONTRIBUTI Istruzioni per l invio telematico delle domande e degli allegati previsti dai Bandi pubblicati dalla CCIAA di Cosenza per la concessione di contributi -Edizione 2015-