Single Euro Payments Area

|

|

|

- Severino Corradini

- 8 anni fa

- Visualizzazioni

Transcript

1 Single Euro Payments Area COME CAMBIANO I PAGAMENTI E GLI INCASSI DELLE IMPRESE Versione 8 2 marzo 2015

2 SOMMARIO 1. SEPA, che fare? in breve Cos è la SEPA La END-DATE il Primo Febbraio Il nuovo servizio di Bonifico SEPA (S.C.T.) Il nuovo servizio di Addebito Diretto SEPA (S.D.D.) I passi da compiere per utilizzare l Addebito Diretto SEPA Recupero dei codici IBAN della propria Clientela debitrice Informazione alla propria clientela Nuovo identificativo d impresa Conversione delle deleghe RID in mandati SEPA Adeguamento dei tracciati di presentazione La gestione dei RID in caveau alla end-date Il nuovo servizio di allineamento elettronico SEDA Descrizione del servizio Adeguamento dei tracciati di allineamento La nuova logica di remunerazione del servizio di Allineamento SEDA Appendici Fac-simile di mandato SEPA CORE DIRECT DEBIT Fac-simile di mandato SEPA B2B DIRECT DEBIT

3 1. SEPA, che fare? in breve. LE ATTIVITÀ DA (COMINCIARE A) FARE SUBITO Recupero dei codici IBAN della propria Clientela debitrice (cfr. paragrafo 6.1). Invio informativa alla propria clientela (cfr. paragrafo 6.2). Recupero del nuovo codice identificativo dell impresa (cfr. paragrafo 6.3). Allineamento del proprio database (cfr. paragrafo 6.4) Adeguamento dei tracciati (cfr. paragrafo 6.5). Gestione di eventuali RID già presentati con scadenza successiva alla End-Date (cfr. paragrafo 6.6). PICCOLO CALENDARIO Dal primo Luglio 2013 Dal primo Settembre 2013 Da Ottobre 2013 Primo Febbraio 2014 È possibile (ma non obbligatorio) inviare S.D.D. in sostituzione dei vecchi RID. Non è più possibile presentare RID con scadenza successiva alla End-Date (primo Febbraio 2014). Sarà disponibile il servizio SEDA. END-DATE. GLOSSARIO MINIMO SEPA Single Euro Payments Area = Area unica dei pagamenti in Euro (cfr. paragrafo 2) PSD S.C.T. S.D.D. SEDA End-Date Payment Services Directive = Direttiva sui Servizi di Pagamento SEPA Credit Transfer = Bonifico SEPA (il nuovo bonifico ) SEPA Direct Debit = Addebito Diretto SEPA (il nuovo RID ) SEPA Compliant Electronic Database Alignment = Allineamento Archivi SEPA (cfr. paragrafo 7) Primo Febbraio 2014 la SCADENZA. IN CASO DI DIFFICOLTÀ Contattare l indirizzo di posta elettronica sepa@gruppobper.it. 2

inviare S.D.D. in sostituzione dei vecchi RID.")

4 2. Cos è la SEPA La SEPA (Single Euro Payments Area) è l area in cui tutti gli operatori economici, cittadini e amministrazioni potranno effettuare e ricevere pagamenti in Euro, utilizzando strumenti comuni. Lo scopo della SEPA è, infatti, quello di creare un mercato dei pagamenti armonizzato che offra degli strumenti di pagamento comuni (bonifici, addebiti diretti e carte di pagamento), che possono essere utilizzati con la stessa facilità e sicurezza su cui si può contare nel proprio contesto nazionale. La SEPA include 33 paesi 15 paesi dell Unione Europea che utilizzano l Euro (Italia, Germania, Francia, Spagna, Portogallo, Grecia, Austria, Finlandia, Irlanda, Paesi Bassi, Belgio, Lussemburgo, Slovenia, Cipro e Malta); 13 paesi dell Unione Europea che utilizzano la propria divisa diversa dall Euro sul territorio nazionale ma effettuano pagamenti in euro (Regno Unito, Svezia, Danimarca, Estonia, Lettonia, Lituania, Polonia, Repubblica Ceca, Slovacchia, Ungheria, Bulgaria, Croazia e Romania); altri 5 paesi europei esterni all Unione Europea che utilizzano la propria divisa diversa da euro, ma effettuano pagamenti in Euro (Islanda, Norvegia, Liechtenstein, Svizzera e Principato di Monaco). 3. La END-DATE il Primo Febbraio 2014 Negli ultimi anni, i paesi europei si sono impegnati nella realizzazione della SEPA con l obiettivo di offrire ai consumatori, alle imprese e alle pubbliche amministrazioni la possibilità di effettuare e ricevere pagamenti in Euro senza alcuna distinzione fra pagamenti domestici ed europei. Ogni paese ha adottato un nuovo insieme di regole e standard condiviso dalle comunità bancarie di tutti i paesi aderenti alla SEPA che riguardano i principali servizi di pagamento elettronico: bonifici e addebiti diretti. A partire dal 1 Febbraio 2014, per effetto del Regolamento UE 260 del 14 marzo 2012, sia il RID che i bonifici domestici saranno sostituiti dai nuovi strumenti di pagamento: il servizio RID sarà sostituito dal servizio di Addebito Diretto SEPA (o SEPA Direct Debit S.D.D.); il servizio di bonifico nazionale e in ambito europeo sarà sostituito dal servizio di Bonifico SEPA (o SEPA Credit Transfer SCT). NOTA BENE: fino al 1 Febbraio 2016, sono esclusi dall obbligo di migrazione previsto dal Regolamento Europeo: i RID a importo fisso, caratterizzati da facoltà di storno 9 e dall indicazione dell importo fisso sulla delega. Sono RID che non prevedono diritto di rimborso nemmeno da parte del cliente consumatore in quanto il contratto siglato prevede al suo interno l importo fisso concordato fra le parti; i RID finanziari sono strumenti di incasso emessi da clienti identificati con la caratteristica di società finanziarie per il pagamento di strumenti di investimento. 3

5 4. Il nuovo servizio di Bonifico SEPA (S.C.T.) Il nuovo servizio di Bonifico SEPA (S.C.T.) sostituirà il servizio di bonifico nazionale e transfrontaliero nella SEPA, a partire dal 1 Febbraio 2014 e sarà lo strumento di pagamento di iniziativa del pagatore, in Euro, valido per tutti i Paesi che aderiscono all Area unica dei pagamenti in euro. La principale novità introdotta riguarda la possibilità di utilizzare, da parte delle imprese, i nuovi standard internazionali di colloquio ISO XML 1 per disporre distinte di bonifico presso le proprie banche domiciliatarie a partire dal 1 febbraio 2014; le imprese potranno contare su una facoltà di differimento, dovendosi adeguare entro il 1 febbraio I formati XML del Bonifico SEPA prevedono specifici campi per la veicolazione di una serie di informazioni strutturate inserite dall ordinante utili alla riconciliazione dei pagamenti da parte del beneficiario. Nel periodo di deroga, che si concluderà entro il 1 febbraio 2016, le imprese potranno comunque continuare ad utilizzare gli attuali tracciati CBI, con l unica raccomandazione di limitare il numero di caratteri indicati nel campo descrittivo degli estremi del pagamento (cd remittance information ) a 140. Per quanto concerne i termini massimi di esecuzione, il codice identificativo unico e le modalità di trasferimento dell importo, valgono le medesime regole già in vigore per i bonifici domestici che si rappresentano sinteticamente di seguito: Termini massimi di esecuzione: i Bonifici SEPA sono accreditati alla Banca del beneficiario: o o o entro la giornata operativa successiva alla data di ricezione dell ordine di pagamento se disposti su supporto telematico (ad esempio bonifici disposti tramite Home Banking o C.B.I. ); entro due giornate operative successive alla data di ricezione dell ordine di pagamento se disposti su supporto cartaceo o magnetico; entro la data di ricezione dell ordine se disposti verso filiali della Banca; Codice identificativo unico: l identificativo unico del Bonifico SEPA in ambito nazionale è il codice I.B.A.N. che deve essere comunicato dall ordinante alla propria Banca nelle disposizioni di pagamento. Per ordinare il Bonifico SEPA transfrontaliero (ovvero il Bonifico SEPA destinato verso banche situate negli Stati appartenenti alla SEPA), oltre al codice IBAN, l ordinante fino al 1 febbraio 2016 è tenuto a comunicare alla propria Banca anche il codice BIC; Trasferimento dell importo: l importo del Bonifico SEPA deve essere trasferito dalla Banca dell ordinante alla Banca del beneficiario per l intero ammontare. La Banca dell ordinante, pertanto, non può detrarre dall importo del bonifico trasferito le spese di propria competenza. L unica opzione tariffaria ammessa è l opzione Share (il pagatore e il beneficiario sostengono ciascuno le spese applicate dalla rispettiva Banca). 5. Il nuovo servizio di Addebito Diretto SEPA (S.D.D.) L addebito diretto SEPA (S.D.D.) è come il RID un servizio di incasso basato sulla sottoscrizione da parte del debitore di un autorizzazione ad addebitare direttamente il conto corrente (mandato). L addebito diretto SEPA viene attivato dall impresa che a seguito del mandato firmato dal proprio cliente avvia la riscossione delle somme dovute attraverso la propria Banca. 1 XML (sigla di extensible Markup Language) è un linguaggio di markup, ovvero un linguaggio marcatore basato su di un meccanismo sintattico che consente di definire e controllare il significato degli elementi contenuti in un documento o in un testo. 4

6 Con il passaggio all addebito SEPA, le imprese avranno la responsabilità di raccogliere, conservare ed esibire in caso di contestazioni del cliente, i mandati di addebito sottoscritti dalla clientela. In questo processo le imprese beneficiarie potranno contare sull aiuto della nostra Banca che offrirà il servizio aggiuntivo SEDA 2. L S.D.D. prevede due differenti modalità di gestione: S.D.D. Core Utilizzabile indistintamente nei confronti di qualsiasi tipo di Cliente debitore (consumatore, microimpresa e impresa), consente a quest ultimo di chiedere il rimborso fino a 8 settimane dopo la scadenza dell addebito per operazioni autorizzate in precedenza, limitatamente al caso in cui l importo risulti errato oppure non conforme con quanto concordato in precedenza con il Creditore. Corrisponde all attuale RID Ordinario, del quale però non eredita la possibilità di limitare la facoltà di storno concessa al debitore a 5 giorni. S.D.D. Business to Business ( BtoB o B2B ) Riservato esclusivamente a debitori diversi dai consumatori (microimprese e imprese), non ammette, per il debitore, la possibilità di rimborso. La banca deve quindi preventivamente verificare con l impresa/microimpresa pagatrice la validità dei dati dell autorizzazione prima di addebitarne il conto al momento della prima operazione ricevuta. Entrambe le forme di addebito comportano: la sottoscrizione di un mandato, in forma cartacea, con il quale il Cliente (Debitore) autorizza l impresa e la propria Banca ad addebitare il proprio conto, individuato dal codice IBAN; l invio al Cliente (Debitore), da parte dell impresa creditrice, almeno 14 giorni di calendario prima della scadenza, di una comunicazione di preavviso (cd Notifica ) contenente l importo e la data di scadenza dell addebito. È possibile derogare a tale prescrizione (concordando un periodo di preavviso inferiore, ad esempio 10 giorni) ma tale deroga deve essere specificamente concordata tra creditore e debitore. La comunicazione di preavviso può rivestire diverse forme: documenti commerciali (es. la fattura), dettagli di pagamento di una serie di addebiti diretti concordati tra creditore e debitore, ovvero un documento informativo specifico. L impresa creditrice può trasmettere la disposizione di incasso alla propria banca dopo che il mandato è stato sottoscritto e che la comunicazione di preavviso è stata inviata al proprio Cliente (Debitore) nei tempi sopra indicati; la possibilità di indicare sul mandato che l autorizzazione vale solo per un singolo addebito (cd Oneoff ); il diritto del Cliente (Debitore) di opporsi all operazione entro il giorno lavorativo precedente la scadenza (c.d. diritto di revoca ). Con specifico riferimento all S.D.D. Business to Business, il Cliente (Debitore) ha la possibilità di opporsi all operazione anche il giorno di scadenza dell addebito; il diritto di richiedere il rimborso per addebiti ricevuti che non sono stati autorizzati. 2 Cfr. paragrafo 7. 5

, consente a quest")

7 Se il Creditore non invia disposizioni di incasso per un arco temporale di 36 (trentasei) mesi dall ultima transazione inviata, il mandato non è considerato più valido e il Creditore è tenuto a richiedere alla Banca di estinguerlo. 6. I passi da compiere per utilizzare l Addebito Diretto SEPA In primo luogo, come previsto dalle Disposizioni attuative emanate da Banca d Italia lo scorso 22 Febbraio 2013, è necessario che le imprese definiscano modalità o piani idonei a consentire la regolarità del processo di migrazione delle operazioni di bonifico e di addebito diretto da essi effettuate, ai nuovi standard tecnici previsti dalla SEPA. Con particolare riferimento all Addebito Diretto SEPA, le imprese, oltre a ricevere direttamente dai propri clienti i mandati per effettuare gli incassi, dovranno convertire le vecchie autorizzazioni RID in Addebiti Diretti SEPA. Per farlo è necessario effettuare le operazioni descritte nei seguenti paragrafi Recupero dei codici IBAN della propria Clientela debitrice L azienda deve disporre dei codici IBAN della propria clientela. È l informazione più importante: se l impresa non possiede tali informazioni o ha il dubbio di non avere nei propri archivi i dati aggiornati ha due possibilità: a) può richiederle direttamente a clienti e fornitori, ad esempio nel caso in cui intrattenga rapporti commerciali con un numero ridotto di soggetti; b) può richiedere un aggiornamento direttamente alla propria banca, attraverso la procedura elettronica Inquiry deleghe RID in seno all allineamento elettronico archivio, utilizzando la nuova causale di allineamento Oltre alla verifica del codice IBAN, tale funzione fornisce al Cliente Creditore ulteriori informazioni quali: - la classificazione del conto di addebito (consumatore, microimpresa o non consumatore). Tale informazione assume particolare rilevanza per il Creditore in quanto consente allo stesso di valutare quale delle due tipologie di S.D.D. ( Core o Business to Business ) risulti più adeguata alla propria attività commerciale; - l attuale valore della facoltà di storno (cfr. paragrafo 5), che potrebbe essere soggetta a modifiche in occasione della migrazione verso i nuovi Schemi SEPA. L informazione sulla facoltà di storno è rilevante anche ai fini della comunicazione informativa che il Creditore è tenuto a fornire al Debitore (cfr. paragrafo successivo) Informazione alla propria clientela La normativa prevede che l azienda è tenuta ad informare la propria clientela del ricorso al nuovo strumento di incasso almeno 30 giorni prima della migrazione all S.D.D. (e comunque non oltre il 31 dicembre 2013). L azienda deve inoltre fornire indicazione di eventuali strumenti di pagamento alternativi e della possibilità da parte del debitore di revocare la delega. Nel testo potranno essere fornite informazioni legate all eventuale modifica della facoltà di storno o relativamente alla tipologia di S.D.D. che si intende utilizzare: Core o Business to Business. 6

8 6.3. Nuovo identificativo d impresa Ad ogni azienda è stato assegnato un nuovo identificativo d impresa, dotato di uno standard valido a livello europeo, al posto del tradizionale codice SIA. Tale codice, denominato creditor identifier, potrà essere richiesto alla nostra Banca, in quanto già assegnato dalle autorità italiane e deve essere indicato nella coordinata d azienda RID del Creditore. Per il nostro paese, su richiesta delle associazioni delle imprese, l elemento qualificante del codice è il Codice Fiscale/Partita Iva. Il formato del codice ricalca da vicino a quello dell IBAN, ed è formato da 23 caratteri: I T 4 4 Z Z Z Caratteri Descrizione 1-2 Codice del paese (per l Italia: IT) 3-4 Carattere di controllo calcolato sulla base dell algoritmo Mod. 97 del codice. NB: Nel calcolo del carattere di controllo non viene preso in considerazione il Business Code (cfr. sotto). 5-7 Business Code : codice alfanumerico che può essere personalizzato dall azienda (001, 002, 003, ecc.) per differenziare le varie esigenze di business (ad esempio, diverse attività svolte da diverse divisioni della stessa azienda) Codice Fiscale/Partita IVA dell impresa NB devono essere inseriti zeri a riempimento sulla sinistra del codice per mantenere la lunghezza a Conversione delle deleghe RID in mandati SEPA Per facilitare il passaggio all addebito SEPA, la normativa prevede che sia possibile convertire automaticamente le vecchie deleghe RID nel nuovo sistema di incasso europeo, senza la necessità di ottenere un nuovo mandato firmato dalla propria clientela (principio di continuità delle deleghe). È sufficiente infatti continuare ad indicare l attuale numero univoco della delega in fase di presentazione degli addebiti presso la propria banca assuntrice. Ricordiamo che tale codice è formato da 22 caratteri. Caratteri Descrizione 1-5 Codice SIA del Creditore (codice alfanumerico). 6 Tipo codice individuale 7-22 Codice individuale Il nuovo standard previsto dall Unione Europea prevede l utilizzo solamente dei seguenti caratteri: 7

")

9 lettere dell alfabeto latino maiuscole (A B C D E F G H I J K L M N O P Q R S T U V W X Y Z) o minuscole (a b c d e f g h i j k l m n o p q r s t u v w x y z); cifre arabe ( ); altri caratteri (/ -? : ( )., ' +) 3 ; Spazio. Qualora l impresa abbia all interno delle proprie codifiche e anagrafiche caratteri di diversa natura, dovrà modificare la propria codifica interna prima di migrare verso gli Schemi SEPA, in modo da evitare scarti in fase di invio all incasso verso altre controparti bancarie. NB: si precisa che caratteri diversi da quelli indicati (ad esempio, l asterisco) sono tassativamente non ammessi nei codici individuali dei debitori, in quanto la loro presenza comporta necessariamente lo scarto del flusso. Qualora siano invece presenti tra i dati anagrafici (ad esempio, nell indirizzo) vengono sostituiti automaticamente da uno Spazio ma non causano lo scarto del flusso. Oltre al numero univoco del mandato sopra descritto, in fase di presentazione dovranno essere riportati obbligatoriamente anche i seguenti campi identificativi dell S.D.D.: il tipo sequenza incasso. Secondo le previsioni normative, l impresa deve indicare se si tratta della prima disposizione di addebito a valere su un mandato (FRST per first ) di una delle successive (RCUR per recurrent ) o dell ultima (FNAL per final ). È possibile, inoltre, segnalare gli addebiti occasionali (OOFF per One-Off ) 4. Nota bene: si precisa che i tipi sequenza incasso first e recurrent risultano equiparati: o o dal 30 settembre 2014, per gli SDD (B2B e Core) gestiti tramite SEDA; dal 6 aprile 2015, per tutti gli SDD (B2B e Core); la ragione sociale dell impresa creditrice; il Creditor identifier dell impresa; il nome/ragione sociale del cliente debitore; l IBAN del conto corrente di addebito; la data di sottoscrizione del mandato (in assenza del dato corretto occorrerà indicare la data convenzionale 02/01/2012). La banca del Cliente (Debitore), ricevuta il primo S.D.D., grazie all indicazione della coordinata d azienda tradizionale RID, riconoscerà che la disposizione si riferisce ad una vecchia autorizzazione, effettuando la migrazione verso il nuovo mandato di addebito SEPA. Tale operatività è consentita dal 1 Luglio Adeguamento dei tracciati di presentazione La principale novità legata all introduzione dei nuovi strumenti SEPA è l adozione a livello europeo del formato di memorizzazione dei dati XML che, a partire dal primo Febbraio 2016, dovrà essere adottato obbligatoriamente anche nella tratta Impresa creditrice Banca. 3 I caratteri : e / non sono ammessi all interno del Codice individuale del debitore. 4 Cfr. paragrafo

10 Sino ad allora, sarà possibile concordare con la nostra Banca il mantenimento del formato consueto, opportunamente implementato con le informazioni mancanti (cd. Tracciato arricchito ); qualora invece l impresa volesse adottare immediatamente la nuova struttura XML, si potrà fare riferimento alla documentazione messa a disposizione dal Consorzio CBI al riguardo. Per l arricchimento ai fini SEPA del tracciato attualmente in uso, il Consorzio CBI ha recentemente pubblicato, in bozza, le modifiche che entreranno in vigore il prossimo primo Luglio 2013 e che riguardano in sintesi: tipo record 10 (dati identificativi dell addebito diretto): i campi codice azienda, tipo codice e codice cliente debitore si riferiscono alla delega RID oggetto di migrazione. Qualora il cliente debba presentare addebiti diretti SEPA a valere su nuovi mandati, la codifica univoca del mandato dovrà continuare a ricalcare l attuale tripletta applicata. Nel tipo record 10 troviamo anche il riferimento nel tipo incasso RID che verrà così trascodificato: - RID Ordinario -> S.D.D. Core ; - RID Veloce -> S.D.D. B2B ; obbligatorietà del tipo record 16 (coordinate ordinante) che presenta alla posizione il nuovo creditor identifier assegnato all impresa 5 ; introduzione del nuovo tipo record 17 (coordinate del debitore) che presenta tutti i campi utili alla migrazione verso lo standard SEPA: Dati Tipo sequenza incasso IBAN del debitore Data sottoscrizione mandato Note Può assumere i valori FRST (first), RCUR (recurrent), FNAL (final) o OOFF (One-Off) Coordinate del conto corrente del debitore A fronte di S.D.D. a valere su deleghe RID pregresse viene valorizzata convenzionalmente 02/01/2012. modifica del tipo record 20 (descrizione del Creditore): si raccomanda di valorizzare solo i primi 70 caratteri della descrizione; modifica del tipo record 30 (descrizione del debitore): si raccomanda di valorizzare solo i primi 70 caratteri della descrizione; modifica ai tipi record 50/60 (riferimenti per il debitore): si raccomanda di non andare oltre i 140 caratteri La gestione dei RID in caveau alla end-date. A partire dal primo Settembre 2013, il sistema bancario italiano non può più accettare dalla propria Clientela la presentazione di RID con scadenza oltre il primo Febbraio 2014, in modo da ridurre le criticità legate all acquisizione di dati specifici per poter inviare all incasso tali disposizioni attraverso gli Schemi SEPA. 5 Cfr. paragrafo

11 Con riferimento ai RID già presentati all incasso con una scadenza superiore al suddetto limite, la nostra Banca contatterà, a ridosso della End Date, la Clientela interessata per concordare le modalità di recepimento delle informazioni aggiuntive necessarie per garantire la conversione delle disposizioni in S.D.D.. 7. Il nuovo servizio di allineamento elettronico SEDA 7.1. Descrizione del servizio Con l addebito diretto SEPA, l impresa è tenuta a gestire il mandato ricevuto dal proprio cliente, con la responsabilità di conservare, modificare ed eventualmente revocare le autorizzazioni fornitegli dalla clientela. È tuttavia possibile anche delegare questo compito alla propria banca di allineamento tramite il servizio SEDA (SEPA Compliant Electronic Database Alignment Allineamento Archivi SEPA), con modalità mutuate dall analogo servizio di Allineamento Elettronico Archivi. Il servizio SEDA presuppone l adesione della banca d allineamento e del pagatore all Accordo Interbancario SEDA (la versione aggiornata dell Accordo Interbancario SEDA può essere scaricata collegandosi al seguente link: ).Aderendo all Accordo le banche dei pagatori conferiscono alle banche d allineamento mandato con rappresentanza per la sottoscrizione con le imprese creditrici del contratto SEDA, oltre che in nome e per conto proprio, anche in nome e per conto dei PSP dei Pagatori medesimi. In forza di tale Accordo Interbancario, l impresa creditrice, sottoscrivendo il contratto con la banca d allineamento, instaura un rapporto con tutte le banche dei pagatori che erogano il servizio. Il Cliente Creditore può optare per utilizzare il prodotto con modalità: Basic: il mandato sarà acquisito solamente da parte dal Creditore; Advanced: il mandato potrà essere acquisito anche presso gli sportelli della banca del pagatore. 10

12 I servizi offerti dalla nostra Banca saranno i seguenti: SEDA BASIC SEDA ADVANCED Iniziativa del beneficiario Richiesta di domiciliazione nuovo mandato Richiesta di modifica del mandato Comunicazione cancellazione mandato Richiesta di domiciliazione nuovo mandato Richiesta di modifica del mandato Comunicazione cancellazione mandato Iniziativa del pagatore --- Segnalazioni di modifica mandato Segnalazione di cancellazione mandato Richiesta di domiciliazione di un nuovo mandato: - verifica a sportello delle generalità e poteri di firma del sottoscrittore; - dematerializzazione mandato cartaceo; - registrazione del mandato in un db; - invio elettronico dei dati del mandato dematerializzati; - archiviazione e conservazione modulo (fino a 13 mesi successivi alla revoca); - gestione contenziosi con il Cliente pagatore in caso di contestazioni per addebiti non autorizzati. Segnalazioni di modifica mandato Segnalazione di cancellazione mandato Controlli aggiuntivi sugli addebiti diretti SEPA a valere su mandati SEDA Controlli aggiuntivi sugli addebiti diretti SEPA a valere su mandati SEDA Il prodotto di allineamento SEDA è messo a disposizione della Clientela attraverso il servizio CBI, in analogia con quanto già avviene per il servizio Allineamento Elettronico Archivi riferito ai RID. Nelle prossime settimane saranno distribuiti dal Consorzio CBI standard appositi per consentire alla Clientela di continuare ad operare con tracciati simili a quelli già in uso, in alternativa allo standard XML. L iter di adesione al servizio SEDA è gestito, come avviene ora, dalla Banca scelta come banca di allineamento. Si precisa che, per le aziende, l adesione a SEDA non è obbligatoria: il Cliente potrà inviare all incasso S.D.D. non soggetti ad allineamento. In questo caso, la banca del pagatore, per addebitare il proprio Cliente, dovrà utilizzare le coordinate bancarie del conto presenti nella disposizione ricevuta dalla banca assuntrice, e potrà richiedere una specifica autorizzazione scritta al debitore per il primo addebito ricevuto, in base alle regole concordate con i propri correntisti. Per quanto concerne i mandati in continuità (vale a dire, quelli che costituiscono la naturale prosecuzione di una delega già in essere), all arrivo del primo flusso di addebito, la banca del pagatore comunicherà all azienda creditrice le coordinate presenti nell archivio (anche se l azienda non usufruisce del servizio SEDA) qualora fossero diverse da quelle indicate sul SDD; dal successivo addebito, invece, dovranno essere utilizzate quelle presenti nel flusso di disposizioni inviato dal Creditore. Il servizio SEDA è disponibile dal 14 Ottobre

; - gestione")

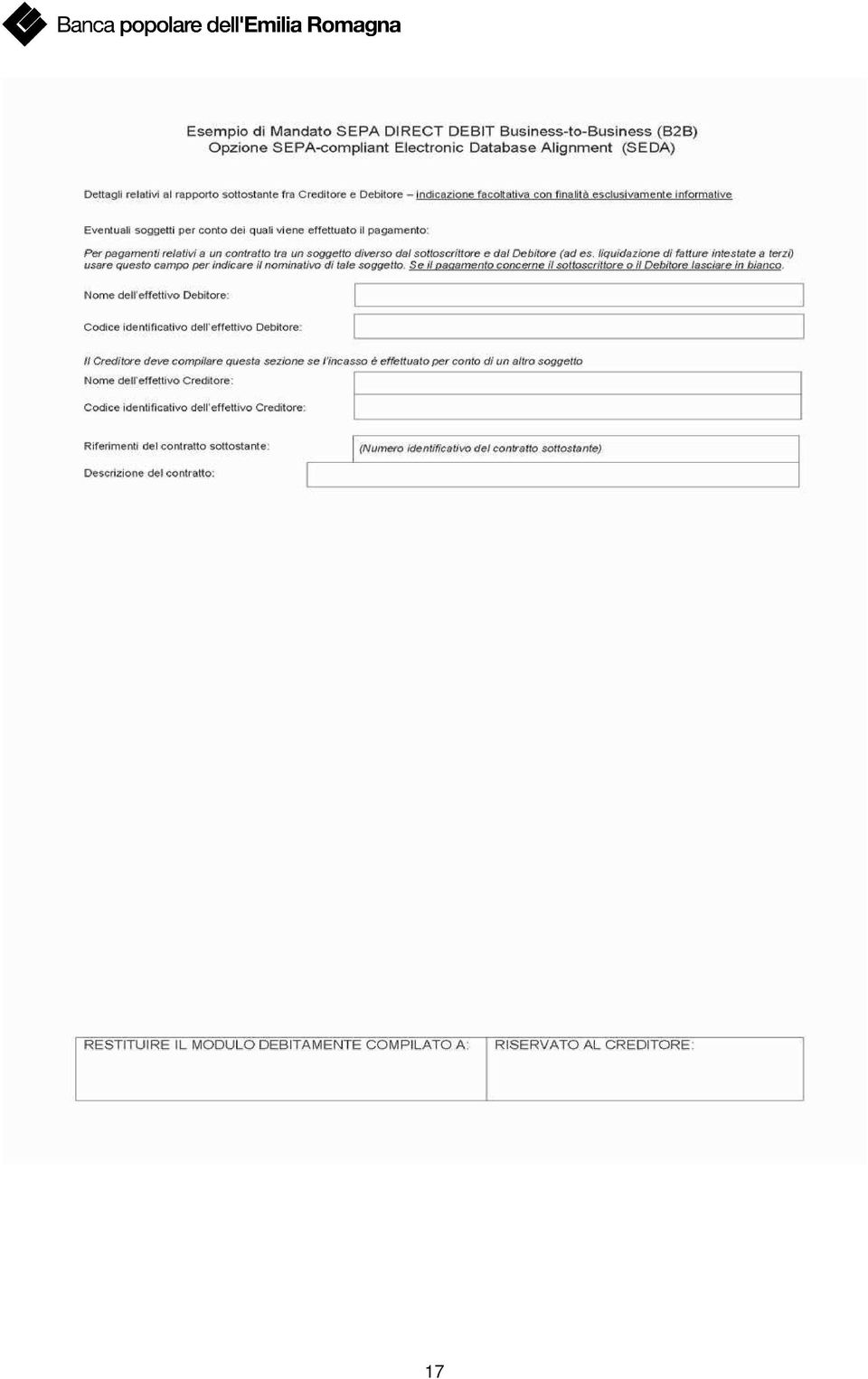

13 In allegato si riportano i fac-simile di mandati SEPA Direct Debit core e SEPA Direct Debit B2B che ABI, in qualità di gestore del servizio SEDA, ha predisposto. Tali moduli possono essere personalizzati nel lay-out ferma restando la necessità di indicare le informazioni obbligatorie. Per maggiori e più puntuali informazioni sugli elementi obbligatori del mandato e sulle possibilità di impostazione del layout si rimanda al documento "Guidelines for the Appearance of Mandates" pubblico sul sito web dell EPC ( Adeguamento dei tracciati di allineamento La principale novità legata all introduzione dei nuovi strumenti SEPA è l adozione a livello europeo del formato di memorizzazione dei dati XML che, a partire dal primo Febbraio 2016, dovrà essere adottato obbligatoriamente anche nella tratta Impresa creditrice Banca. In analogia con quanto consentito per la presentazione degli incassi SEPA, sino ad allora sarà possibile concordare con la nostra Banca il mantenimento del formato consueto, opportunamente implementato con le informazioni mancanti (cd. Tracciato arricchito ). Per l arricchimento ai fini SEPA del tracciato attualmente in uso, il Consorzio CBI ha recentemente pubblicato le modifiche, in vigore il prossimo 14 Ottobre 2013, che riguardano l introduzione per tutte le tipologie di causali di movimentazione dei mandati di un nuovo tipo record XX, in calce agli attuali, che contiene il Creditor Identifier e la descrizione del creditore, e che deve essere valorizzato obbligatoriamente solo nel caso di allineamento SEDA mentre deve essere assente nel caso di allineamento AEA. Nel documento CBI-AEA-001 dello scorso 12 giugno 2013 sono dettagliate tutte le modifiche introdotte dal Consorzio CBI per la presentazione dei flussi di allineamento con tracciato arricchito. Ciascuna tipologia di causale di movimentazione prevede nuovi tipi record e nuovi dati, al fine di consentire l allineamento attraverso SEDA. Il numero di modifiche introdotte è troppo ampio per essere documentate in questa sede, per cui rimandiamo alla consultazione del manuale sopra richiamato, disponibile nel sito del Consorzio CBI ( assieme a tutta la documentazione citata nelle pagine precedenti per incassi e pagamenti e, ovviamente, al manuale descrittivo dei nuovi tracciati XML di SEDA La nuova logica di remunerazione del servizio di Allineamento SEDA L esigenza di adeguamento da parte del nostro paese delle logiche di applicazione di commissioni ai servizi di pagamento agli standard europei, ha comportato modifiche significative alla modalità di remunerazione del servizio di Allineamento SEDA nei confronti delle banche dei pagatori. Il nuovo modello introdotto, infatti, prevede che siano direttamente le banche domiciliatarie dei mandati allineati tramite SEDA che addebitino commissioni su base trimestrale per ciascun mandato in essere almeno un giorno nel trimestre di riferimento. Il prezzo applicato, che può essere differenziato fra mandati assunti presso il beneficiario o presso gli sportelli della banca del pagatore, è pubblicato da ciascuna banca ed è consultabile nel sito istituzionale di ABI La condizione sarà applicata a partire dal primo trimestre del 2014 e potrà essere oggetto di variazione con periodicità semestrale. I prezzi pubblicati da ciascuna banca sono da intendersi come standard massimi e sono suscettibili di variazioni al ribasso a fronte di contrattazioni bilaterali con i singoli beneficiari. Il processo di addebito sarà strutturato nel seguente modo: a) entro il quinto giorno lavorativo del mese successivo al trimestre di riferimento il beneficiario riceverà, per il tramite della propria banca di allineamento, da ciascuna banca del pagatore un previsionale, documento in formato xml che riepiloga i conteggi eseguiti per il calcolo dell importo 12

. 7.2.")

14 da addebitare, e avrà modo di verificare eventuali errori o incongruenze e attivarsi, sempre per il tramite della propria banca di allineamento, per avere ulteriori informazioni di dettaglio; b) il 20 del mese successivo al trimestre di riferimento il beneficiario riceverà l addebito sottoforma di Sepa Direct Debit Core, dell importo evidenziato dal previsionale precedentemente inviato. Vista la natura dello strumento di incasso, in caso di controversie o problemi, l addebito potrà essere stornato nelle otto settimane successive. Il grafico di seguito riportato illustra il processo: Gestione contenziosi 7 Richiesta / invio informazioni di dettaglio 6 Gestione dei pagamenti del Beneficiario 5 1 Conteggio mandati Beneficiario 3 3 Invio previsionale Invio Previsionale Banca di Allineamento 4 Regolamento corrispettivi Banche del Pagatore Determinazione canoni 2 1. Banca del Pagatore: conteggio dei mandati in essere nel trimestre di riferimento; 2. Banca del Pagatore: determinazione dei canoni sulla base dei prezzi pubblicati e delle eventuali deroghe a valere sul beneficiario; 3. Banca del Pagatore: invio del previsionale con i conteggi alla Banca di Allineamento che lo mette a disposizione del beneficiario per gli opportuni controlli 4. Banca del Pagatore: invio del SDD Core per il regolamento delle somme indicate nel previsionale; 5. Banca di Allineamento: invio dell eventuale storno del pagamento in caso di in capienza del conto o su richiesta del proprio cliente a fronte di controversie con la Banca del Pagatore 6. Banca di Allineamento: invio della richiesta di informazioni di dettaglio sul previsionale ricevuto su domanda del proprio cliente per analizzare eventuali squadrature; la Banca del Pagatore invia in risposta il dettaglio con apposito messaggio XML; 7. Banca di Allineamento: gestione dei contenziosi fra il cliente e la/le banche dei pagatori per cercare di chiudere al più presto le controversie in atto. 13

15 8. Appendici 8.1. Fac-simile di mandato SEPA DIRECT DEBIT CORE 14

16 15

17 Fac-simile di mandato SEPA DIRECT DEBIT B2B 16

18 17

Sommario. Pag. - 1 - Rev. 1 del 16/12/2013

Sommario 1. INTRODUZIONE GESTIONE SDD (SEPA Direct Debit)... - 2-2. DATI RID/SDD IN ANAGRAFICA CLIENTI... - 4-3. DATI SDD IN ANAGRAFICA BANCHE... - 6-4. GESTIONE ARCHIVIO EFFETTI... - 8-5. PRESENTAZIONE

Sommario 1. INTRODUZIONE GESTIONE SDD (SEPA Direct Debit)... - 2-2. DATI RID/SDD IN ANAGRAFICA CLIENTI... - 4-3. DATI SDD IN ANAGRAFICA BANCHE... - 6-4. GESTIONE ARCHIVIO EFFETTI... - 8-5. PRESENTAZIONE

AOS SEDA (SEPA Compliant Electronic Database Alignment)

") AOS SEDA (SEPA Compliant Electronic Database Alignment) 1 Obiettivo Gli Schemi SEPA Direct Debit (SDD) Core e B2B definiti dall EPC consentono di addebitare in modo automatico il conto del Debitore sulla

AOS SEDA (SEPA Compliant Electronic Database Alignment) 1 Obiettivo Gli Schemi SEPA Direct Debit (SDD) Core e B2B definiti dall EPC consentono di addebitare in modo automatico il conto del Debitore sulla

GUIDA PRATICA ALLA SEPA END DATE: COME CAMBIANO GLI INCASSI E I PAGAMENTI DELLE IMPRESE

GUIDA PRATICA ALLA SEPA END DATE: COME CAMBIANO GLI INCASSI E I PAGAMENTI DELLE IMPRESE INDICE 1. Cos è la SEPA... 3 2. I benefici e i vantaggi della SEPA.. 3 3. Il nuovo servizio di Bonifico SEPA (SCT)...

GUIDA PRATICA ALLA SEPA END DATE: COME CAMBIANO GLI INCASSI E I PAGAMENTI DELLE IMPRESE INDICE 1. Cos è la SEPA... 3 2. I benefici e i vantaggi della SEPA.. 3 3. Il nuovo servizio di Bonifico SEPA (SCT)...

Il percorso di migrazione alla SEPA degli strumenti di addebito diretto RID. Reggio nell Emilia, 25 Settembre 2013

Il percorso di migrazione alla SEPA degli strumenti di addebito diretto RID. Reggio nell Emilia, 25 Settembre 2013 1 L area unica dei pagamenti in euro Le tappe di un percorso Inserire testo 01/01/2002

Il percorso di migrazione alla SEPA degli strumenti di addebito diretto RID. Reggio nell Emilia, 25 Settembre 2013 1 L area unica dei pagamenti in euro Le tappe di un percorso Inserire testo 01/01/2002

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO Come cambiano pagamenti e incassi con la SEPA GUIDA PER LE AZIENDE LA SEPA INCLUDE 33 PAESI 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO Come cambiano pagamenti e incassi con la SEPA GUIDA PER LE AZIENDE LA SEPA INCLUDE 33 PAESI 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

SEPA Single Euro Payments Area. Introduzione al SEPA Direct Debit

SEPA Single Euro Payments Area Introduzione al Introduzione al Il (c.d. SDD) è il servizio di addebito diretto che consente di disporre incassi in euro all'interno della SEPA sulla base di un accordo preliminare

SEPA Single Euro Payments Area Introduzione al Introduzione al Il (c.d. SDD) è il servizio di addebito diretto che consente di disporre incassi in euro all'interno della SEPA sulla base di un accordo preliminare

Se il Creditore non possiede tali informazioni o ha il dubbio di non avere nei propri archivi i dati aggiornati ha due possibilità:

Istruzioni Operative ADDEBITI DIRETTI SEPA RECUPERARE L'IBAN DI ADDEBITO DELLA PROPRIA CLIENTELA La prima condizione indispensabile affinché il Creditore possa gestire Addebiti Diretti SEPA è che disponga

Istruzioni Operative ADDEBITI DIRETTI SEPA RECUPERARE L'IBAN DI ADDEBITO DELLA PROPRIA CLIENTELA La prima condizione indispensabile affinché il Creditore possa gestire Addebiti Diretti SEPA è che disponga

Le riposte Creval: dove la Banca può essere d aiuto. Raffaella Cristini Responsabile Direzione Prodotti Credito Valtellinese

Le riposte Creval: dove la Banca può essere d aiuto Raffaella Cristini Responsabile Direzione Prodotti Credito Valtellinese Indice del documento 1. Sepa End Date: key points 2. Le risposte CREVAL 3. I

Le riposte Creval: dove la Banca può essere d aiuto Raffaella Cristini Responsabile Direzione Prodotti Credito Valtellinese Indice del documento 1. Sepa End Date: key points 2. Le risposte CREVAL 3. I

SEPA Single Euro Payments Area. Impatti generali del passaggio alla SEPA

SEPA Single Euro Payments Area Impatti generali del passaggio alla SEPA Il passaggio alla SEPA comporta impatti sui processi o sui sistemi della mia azienda? Dal punto di vista dei processi, gli impatti

SEPA Single Euro Payments Area Impatti generali del passaggio alla SEPA Il passaggio alla SEPA comporta impatti sui processi o sui sistemi della mia azienda? Dal punto di vista dei processi, gli impatti

SEPA PUNTO DELLA SITUAZIONE. Sepa Direct Debit (SDD) Date

Date") SEPA PUNTO DELLA SITUAZIONE Sepa Direct Debit (SDD) Date Dal 1/09/13: - Da questa data non sarà più possibile presentare gli odierni RID con data scadenza oltre il 31/01/014. Per effetti con scadenza successiva

SEPA PUNTO DELLA SITUAZIONE Sepa Direct Debit (SDD) Date Dal 1/09/13: - Da questa data non sarà più possibile presentare gli odierni RID con data scadenza oltre il 31/01/014. Per effetti con scadenza successiva

Nuovi standard SEPA per i pagamenti

Area Amministrativa e Finanziaria Nuovi standard SEPA per i pagamenti (versione B) - 7 Gennaio 2014 Come anticipato con la ns. comunicazione dello scorso luglio 2013 relativa all introduzione dei nuovi

Area Amministrativa e Finanziaria Nuovi standard SEPA per i pagamenti (versione B) - 7 Gennaio 2014 Come anticipato con la ns. comunicazione dello scorso luglio 2013 relativa all introduzione dei nuovi

I NUOVI SERVIZI DI BONIFICO

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE Pagina 1 di 10 Un supporto alle imprese Premesso che il progetto SEPA introduce notevoli

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE Pagina 1 di 10 Un supporto alle imprese Premesso che il progetto SEPA introduce notevoli

SEPA Single Euro Payments Area. Introduzione alla SEPA

SEPA Single Euro Payments Area Introduzione alla SEPA La SEPA in sintesi Dal 1 febbraio 2014 bonifici nazionali in euro e RID sono stati sostituiti dai corrispondenti servizi europei che potranno essere

SEPA Single Euro Payments Area Introduzione alla SEPA La SEPA in sintesi Dal 1 febbraio 2014 bonifici nazionali in euro e RID sono stati sostituiti dai corrispondenti servizi europei che potranno essere

I nuovi servizi di addebito diretto e bonifico

I nuovi servizi di addebito diretto e bonifico Come cambiano incassi e pagamenti con la SEPA LOGO BANCA 3 L'Area Unica dei Pagamenti in Euro La SEPA (Single Euro Payments Area) include 32 Paesi: 15 paesi

I nuovi servizi di addebito diretto e bonifico Come cambiano incassi e pagamenti con la SEPA LOGO BANCA 3 L'Area Unica dei Pagamenti in Euro La SEPA (Single Euro Payments Area) include 32 Paesi: 15 paesi

I NUOVI SERVIZI DI BONIFICO E

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Austria Belgio

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Austria Belgio

SEPA Single Euro Payments Area. Introduzione alla SEPA

SEPA Single Euro Payments Area Introduzione alla SEPA La SEPA in sintesi Da agosto 2014 è entrata pienamente in vigore la normativa SEPA che ha l'obiettivo di offrire ai cittadini, alle imprese e alle

SEPA Single Euro Payments Area Introduzione alla SEPA La SEPA in sintesi Da agosto 2014 è entrata pienamente in vigore la normativa SEPA che ha l'obiettivo di offrire ai cittadini, alle imprese e alle

BONIFICO E RID LASCIANO IL POSTO AI NUOVI STRUMENTI DI PAGAMENTO SEPA. Sai cosa cambia? Informati, ti riguarda! Bancaria Editrice 2013 - Bozza.

BONIFICO E RID LASCIANO IL POSTO AI NUOVI STRUMENTI DI PAGAMENTO SEPA Sai cosa cambia? Informati, ti riguarda! logo 2 QUALI PAESI FANNO PARTE DELLA SEPA 3 La SEPA include 33 Paesi: 17 Paesi della UE che

BONIFICO E RID LASCIANO IL POSTO AI NUOVI STRUMENTI DI PAGAMENTO SEPA Sai cosa cambia? Informati, ti riguarda! logo 2 QUALI PAESI FANNO PARTE DELLA SEPA 3 La SEPA include 33 Paesi: 17 Paesi della UE che

Luciano Camagni. Condirettore Generale Credito Valtellinese

Luciano Camagni Condirettore Generale Credito Valtellinese LA S PA S PA: area in cui i cittadini, le imprese e gli altri operatori economici sono in grado di eseguire e ricevere, indipendentemente dalla

Luciano Camagni Condirettore Generale Credito Valtellinese LA S PA S PA: area in cui i cittadini, le imprese e gli altri operatori economici sono in grado di eseguire e ricevere, indipendentemente dalla

CONVERSIONE AEA - SEDA

CONVERSIONE AEA - SEDA Regole per impostare il tracciato arricchito CBI 1. Premessa 2. Attività propedeutiche 3. Modalità di conversione 4. Sezione I : flussi da Azienda Cliente a Banca di Allineamento

CONVERSIONE AEA - SEDA Regole per impostare il tracciato arricchito CBI 1. Premessa 2. Attività propedeutiche 3. Modalità di conversione 4. Sezione I : flussi da Azienda Cliente a Banca di Allineamento

Guida per le aziende I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO. Come cambiano pagamenti e incassi con la SEPA

Guida per le aziende I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO Come cambiano pagamenti e incassi con la SEPA LA SEPA INCLUDE 33 PAESI: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

Guida per le aziende I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO Come cambiano pagamenti e incassi con la SEPA LA SEPA INCLUDE 33 PAESI: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

Gestionale 1 ZUCCHETTI ver. 5.2.2 Avvertenza Principali novità introdotte

Gestionale 1 ZUCCHETTI ver. 5.2.2 Avvertenza In questo documento sono contenute informazioni tecniche riservate ai distributori ZUCCHETTI. Tali informazioni sono ad uso esclusivo del destinatario della

Gestionale 1 ZUCCHETTI ver. 5.2.2 Avvertenza In questo documento sono contenute informazioni tecniche riservate ai distributori ZUCCHETTI. Tali informazioni sono ad uso esclusivo del destinatario della

Gestire i regolamenti commerciali con la Svizzera

Gestire i regolamenti commerciali con la Svizzera Alcune riflessioni sui mezzi di pagamento Giancarlo Bianchi Responsabile Trade & Export Finance Banca Popolare di Vicenza Componente del Gruppo di lavoro

Gestire i regolamenti commerciali con la Svizzera Alcune riflessioni sui mezzi di pagamento Giancarlo Bianchi Responsabile Trade & Export Finance Banca Popolare di Vicenza Componente del Gruppo di lavoro

La SEPA include 33 Paesi:

SEPA - I NUOVI SERVIZI DI ADDEBITO DIRETTO E BONIFICO COME CAMBIANO GLI INCASSI E I PAGAMENTI CON L AREA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro

SEPA - I NUOVI SERVIZI DI ADDEBITO DIRETTO E BONIFICO COME CAMBIANO GLI INCASSI E I PAGAMENTI CON L AREA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro

ADDEBITO DIRETTO SEPA (SDD- SEPA DIRECT DEBIT)

") Gentile cliente, facciamo riferimento alle nostre precedenti comunicazioni di recepimento della Direttiva Europea sui Servizi di Pagamento (P.S.D. Payment Services Directive) per segnalarle che la Banca

Gentile cliente, facciamo riferimento alle nostre precedenti comunicazioni di recepimento della Direttiva Europea sui Servizi di Pagamento (P.S.D. Payment Services Directive) per segnalarle che la Banca

PROCESSO DI NUOVA ADESIONE, VARIAZIONE E CANCELLAZIONE DAL SERVIZIO SEDA FAQ

PROCESSO DI NUOVA ADESIONE, VARIAZIONE E CANCELLAZIONE DAL SERVIZIO SEDA FAQ 1. I Prestatori di Servizi di Pagamento (PSP) sono obbligati ad aderire al servizio SEDA? Gli Associati ABI che partecipano

PROCESSO DI NUOVA ADESIONE, VARIAZIONE E CANCELLAZIONE DAL SERVIZIO SEDA FAQ 1. I Prestatori di Servizi di Pagamento (PSP) sono obbligati ad aderire al servizio SEDA? Gli Associati ABI che partecipano

La SEPA include 33 Paesi:

I SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

I SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

La SEPA include 33 Paesi:

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE AZIENDE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Italia Germania

Circolare ABI - Serie Tecnica n. 26-8 novembre 2013

461,25 Circolare ABI - MIGRAZIONE AL SEPA DIRECT DEBIT Mantenimento, nel passaggio alla SEPA, dell iniziativa promossa dall ABI relativa alla gratuità degli addebiti diretti eseguiti in favore di organizzazioni

461,25 Circolare ABI - MIGRAZIONE AL SEPA DIRECT DEBIT Mantenimento, nel passaggio alla SEPA, dell iniziativa promossa dall ABI relativa alla gratuità degli addebiti diretti eseguiti in favore di organizzazioni

I NUOVI SERVIZI DI BONIFICO E

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Austria Belgio

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA GUIDA PER LE IMPRESE La SEPA include 33 Paesi: 17 Paesi UE che utilizzano l Euro come loro valuta: Austria Belgio

BONIFICO SEPA CREDIT TRANSFER (SCT)

") Aggiornato al 6 febbraio 2014 Foglio Informativo Pag. 1 / 5 BONIFICO SEPA CREDIT TRANSFER (SCT) INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100 - Siena Numero verde.

Aggiornato al 6 febbraio 2014 Foglio Informativo Pag. 1 / 5 BONIFICO SEPA CREDIT TRANSFER (SCT) INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100 - Siena Numero verde.

ANAGRAFICA FORNITORI SENZA RITENUTE

ANAGRAFICA FORNITORI SENZA RITENUTE parte riservata: CODICE data Alla Direzione Patrimonio Immobiliare Appalti Ufficio Acquisti richiedente struttura RITENUTE l inserimento Si chiede cortesemente di provvedere

ANAGRAFICA FORNITORI SENZA RITENUTE parte riservata: CODICE data Alla Direzione Patrimonio Immobiliare Appalti Ufficio Acquisti richiedente struttura RITENUTE l inserimento Si chiede cortesemente di provvedere

SERVIZIO DI TRASFERIMENTO DEI SERVIZI DI PAGAMENTO CONNESSI AL RAPPORTO DI CONTO DI PAGAMENTO

Aggiornato al 26 giugno 2015 Foglio Informativo Pag. 1 / 5 Servizi Divers SERVIZIO DI TRASFERIMENTO DEI SERVIZI DI PAGAMENTO CONNESSI AL RAPPORTO DI CONTO DI PAGAMENTO INFORMAZIONI SULLA BANCA Banca Monte

Aggiornato al 26 giugno 2015 Foglio Informativo Pag. 1 / 5 Servizi Divers SERVIZIO DI TRASFERIMENTO DEI SERVIZI DI PAGAMENTO CONNESSI AL RAPPORTO DI CONTO DI PAGAMENTO INFORMAZIONI SULLA BANCA Banca Monte

TOGETHER Financial Shared Services S.r.l.

TOGETHER Financial Shared Services S.r.l. L introduzione del sistema SEPA. Villa Medicea di Artimino, 28 ottobre 2008 Pag. 1 di 13 Uno del passaggi chiave della integrazione europea è stato l introduzione

TOGETHER Financial Shared Services S.r.l. L introduzione del sistema SEPA. Villa Medicea di Artimino, 28 ottobre 2008 Pag. 1 di 13 Uno del passaggi chiave della integrazione europea è stato l introduzione

Regime IVA Moss. Premessa normativa

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

CONVERSIONE RID >> SDD Regole per impostare il tracciato arricchito CBI

CONVERSIONE RID >> SDD Regole per impostare il tracciato arricchito CBI Attività propedeutiche all utilizzo del convertitore Limite di utilizzo Premessa Le novità sul tracciato Record di testa IR Record

CONVERSIONE RID >> SDD Regole per impostare il tracciato arricchito CBI Attività propedeutiche all utilizzo del convertitore Limite di utilizzo Premessa Le novità sul tracciato Record di testa IR Record

Applicativo PAGHE PROJECT

Applicativo PAGHE PROJECT Paghe per Aziende, Banche ed Assicurazioni, Enti Pubblici Versione 03.11.00 del 6 Settembre 2013 Elenco contenuti 1 - Nuova modalità di aggiornamento...2 2 - Disposizioni di pagamento

Applicativo PAGHE PROJECT Paghe per Aziende, Banche ed Assicurazioni, Enti Pubblici Versione 03.11.00 del 6 Settembre 2013 Elenco contenuti 1 - Nuova modalità di aggiornamento...2 2 - Disposizioni di pagamento

I NUOVI SERVIZI SEPA: BONIFICI E ADDEBITI DIRETTI.

I NUOVI SERVIZI SEPA: BONIFICI E ADDEBITI DIRETTI. BancoPosta www.bancoposta.it numero gratuito: 800 00 33 22 COME CAMBIANO INCASSI E PAGAMENTI CON LA SEPA PER I TITOLARI DI CONTI CORRENTI BANCOPOSTA DEDICATI

I NUOVI SERVIZI SEPA: BONIFICI E ADDEBITI DIRETTI. BancoPosta www.bancoposta.it numero gratuito: 800 00 33 22 COME CAMBIANO INCASSI E PAGAMENTI CON LA SEPA PER I TITOLARI DI CONTI CORRENTI BANCOPOSTA DEDICATI

Allineamento Elettronico Archivi - A.E.A. CBI - Standard tecnici

Riferimenti Oggetto: Documento: : v. Pagine 64 Nome File: _6_10 Ultimo aggiornamento: 2615-0405-2013 creazione: 31-01-2005 Autore: Consorzio CBI Revisore: GdL Standard Il contenuto del presente documento

Riferimenti Oggetto: Documento: : v. Pagine 64 Nome File: _6_10 Ultimo aggiornamento: 2615-0405-2013 creazione: 31-01-2005 Autore: Consorzio CBI Revisore: GdL Standard Il contenuto del presente documento

RISCOSSIONE TRAMITE MODELLO F24 IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

Ministero della Salute

Ministero della Salute Dipartimento della Prevenzione e della Comunicazione Direzione Generale Rapporti con l Unione Europea e per i Rapporti Internazionali - Ufficio II - Protocollo DG RUERI/ 3998 /I.3.b

Ministero della Salute Dipartimento della Prevenzione e della Comunicazione Direzione Generale Rapporti con l Unione Europea e per i Rapporti Internazionali - Ufficio II - Protocollo DG RUERI/ 3998 /I.3.b

LA DIRETTIVA La PSD (Payment Service Directive) - Direttiva sui Servizi di Pagamento è stata recepita dall ordinamento giuridico italiano con decorrenza 1 marzo 2010. La Direttiva intende unificare il

LA DIRETTIVA La PSD (Payment Service Directive) - Direttiva sui Servizi di Pagamento è stata recepita dall ordinamento giuridico italiano con decorrenza 1 marzo 2010. La Direttiva intende unificare il

SEPA Single Euro Payments Area. FAQ SEPA Banca d Italia

SEPA Single Euro Payments Area FAQ SEPA Banca d Italia Che cosa è la SEPA? SEPA è l acronimo che identifica la Single Euro Payments Area (l Area unica dei pagamenti in euro), ovvero un area nella quale

SEPA Single Euro Payments Area FAQ SEPA Banca d Italia Che cosa è la SEPA? SEPA è l acronimo che identifica la Single Euro Payments Area (l Area unica dei pagamenti in euro), ovvero un area nella quale

4.2 Ri.Ba. 4.2.1 Rivisitazione dell impianto delle Ri.Ba. e degli accordi interbancari

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

IBAN E BONIFICI: GUIDA ALL UTILIZZO DEL CODICE UNICO BANCARIO

IBAN E BONIFICI: GUIDA ALL UTILIZZO DEL CODICE UNICO BANCARIO 2 CARO CLIENTE, nel mondo dei servizi bancari c è una novità. Nel giro di pochi anni infatti sarà portata a compimento l Area Unica dei Pagamenti

IBAN E BONIFICI: GUIDA ALL UTILIZZO DEL CODICE UNICO BANCARIO 2 CARO CLIENTE, nel mondo dei servizi bancari c è una novità. Nel giro di pochi anni infatti sarà portata a compimento l Area Unica dei Pagamenti

Come riscuotere elettronicamente i crediti in euro SEPA di base per gli addebiti diretti e SEPA per gli addebiti

Schema SEPA per gli addebiti diretti Beneficiari Come riscuotere elettronicamente i crediti in euro SEPA di base e SEPA per gli addebiti diretti B2B (SEPA Core e B2B Direct Debit) per beneficiari di pagamenti

Schema SEPA per gli addebiti diretti Beneficiari Come riscuotere elettronicamente i crediti in euro SEPA di base e SEPA per gli addebiti diretti B2B (SEPA Core e B2B Direct Debit) per beneficiari di pagamenti

COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

Edok Srl. FatturaPA Light. Servizio di fatturazione elettronica verso la Pubblica Amministrazione. Brochure del servizio

Edok Srl FatturaPA Light Servizio di fatturazione elettronica verso la Pubblica Amministrazione Brochure del servizio Fatturazione elettronica verso la Pubblica Amministrazione LA FATTURAPA La FatturaPA

Edok Srl FatturaPA Light Servizio di fatturazione elettronica verso la Pubblica Amministrazione Brochure del servizio Fatturazione elettronica verso la Pubblica Amministrazione LA FATTURAPA La FatturaPA

Giornale di Cassa e regolarizzazione dei sospesi

Servizi di sviluppo e gestione del Sistema Informativo del Ministero dell Istruzione dell Università e della Ricerca Giornale di Cassa e regolarizzazione dei sospesi Guida Operativa Versione 1.0 del RTI

Servizi di sviluppo e gestione del Sistema Informativo del Ministero dell Istruzione dell Università e della Ricerca Giornale di Cassa e regolarizzazione dei sospesi Guida Operativa Versione 1.0 del RTI

CBI 2: nuovi servizi a supporto delle imprese. Area Sistemi di Pagamento Roberto Menta

CBI 2: nuovi servizi a supporto delle imprese Area Sistemi di Pagamento Roberto Menta CBI 2: nuovi servizi a supporto delle imprese 1 CBI - Corporate Banking Interbancario 2 CBI 2 - nuovo CBI 3 Nuovi servizi

CBI 2: nuovi servizi a supporto delle imprese Area Sistemi di Pagamento Roberto Menta CBI 2: nuovi servizi a supporto delle imprese 1 CBI - Corporate Banking Interbancario 2 CBI 2 - nuovo CBI 3 Nuovi servizi

Bonifici e Incassi COSA CAMBIA PER LE IMPRESE CON LA NUOVA DIRETTIVA SUI SERVIZI DI PAGAMENTO BONIFICI INCASSI

Bonifici e Incassi COSA CAMBIA PER LE IMPRESE CON LA NUOVA DIRETTIVA SUI SERVIZI DI PAGAMENTO BONIFICI INCASSI guida_psd_impresa_def.indd 1 11/06/10 10.51 Indice I BONIFICI: cosa cambia 1 Ricezione ed

Bonifici e Incassi COSA CAMBIA PER LE IMPRESE CON LA NUOVA DIRETTIVA SUI SERVIZI DI PAGAMENTO BONIFICI INCASSI guida_psd_impresa_def.indd 1 11/06/10 10.51 Indice I BONIFICI: cosa cambia 1 Ricezione ed

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Deleghe F24 telematiche

Deleghe F24 telematiche C.B.I. Ordine dei Dottori Commercialisti 28/9/2006 OBIETTIVI DELLA PRESENTAZIONE 1. Il Corporate Banking Interbancario C.B.I. 2. Deleghe F24 telematiche 3. Gli sviluppi futuri del

Deleghe F24 telematiche C.B.I. Ordine dei Dottori Commercialisti 28/9/2006 OBIETTIVI DELLA PRESENTAZIONE 1. Il Corporate Banking Interbancario C.B.I. 2. Deleghe F24 telematiche 3. Gli sviluppi futuri del

AUTOMOBILE CLUB ASCOLI PICENO. Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

INFORMAZIONI SULLA BANCA EMITTENTE

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

I NUOVI SERVIZI DI BONIFICO E

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA Guida per le aziende Versione 3.0 febbraio 2014 Versione 2.0 La SEPA include 33 Paesi: 17 Paesi UE che utilizzano

I NUOVI SERVIZI DI BONIFICO E ADDEBITO DIRETTO COME CAMBIANO PAGAMENTI E INCASSI CON LA SEPA Guida per le aziende Versione 3.0 febbraio 2014 Versione 2.0 La SEPA include 33 Paesi: 17 Paesi UE che utilizzano

Circolare N. 169 del 3 Dicembre 2015

Circolare N. 169 del 3 Dicembre 2015 E-commerce: stop a scontrini e ricevute per le operazioni svolte nei confronti di privati Gentile cliente, con la presente desideriamo informarla che con il decreto

Circolare N. 169 del 3 Dicembre 2015 E-commerce: stop a scontrini e ricevute per le operazioni svolte nei confronti di privati Gentile cliente, con la presente desideriamo informarla che con il decreto

RICHIESTA DI PAGAMENTO ATTIVITA DI TUTORATO ASSEGNI DI RICERCA (e altri compensi soggetti solo ad INPS)

") RICHIESTA DI PAGAMENTO ATTIVITA DI TUTORATO ASSEGNI DI RICERCA (e altri compensi soggetti solo ad INPS) N. DOCUMENTO TIPO ESERCIZIO Marca da bollo Euro 1,81 Al Responsabile del Centro Gestionale Il sottoscritto:

RICHIESTA DI PAGAMENTO ATTIVITA DI TUTORATO ASSEGNI DI RICERCA (e altri compensi soggetti solo ad INPS) N. DOCUMENTO TIPO ESERCIZIO Marca da bollo Euro 1,81 Al Responsabile del Centro Gestionale Il sottoscritto:

Bonifici nazionali ed esteri

BANCA PRIVATA INDIPENDENTE FONDATA NEL 1888 GENOVA FOGLIO INFORMATIVO Bonifici nazionali ed esteri Aggiornato al 1 gennaio 2014 (D.Lgs 1/9/93 n.385 Titolo VI, deliberazione CICR 4/3/2003 e relative disposizioni

BANCA PRIVATA INDIPENDENTE FONDATA NEL 1888 GENOVA FOGLIO INFORMATIVO Bonifici nazionali ed esteri Aggiornato al 1 gennaio 2014 (D.Lgs 1/9/93 n.385 Titolo VI, deliberazione CICR 4/3/2003 e relative disposizioni

NORME CHE REGOLANO IL SERVIZIO PAGAMENTI Operazioni rientranti in un contratto di conto corrente

NORME CHE REGOLANO IL SERVIZIO PAGAMENTI Operazioni rientranti in un contratto di conto corrente SEZIONE III SERVIZIO DI INCASSI E PAGAMENTI DISPOSIZIONI COMUNI Art. 1 Oggetto 1. Il servizio di incassi

NORME CHE REGOLANO IL SERVIZIO PAGAMENTI Operazioni rientranti in un contratto di conto corrente SEZIONE III SERVIZIO DI INCASSI E PAGAMENTI DISPOSIZIONI COMUNI Art. 1 Oggetto 1. Il servizio di incassi

GUIDA RAPIDA CON STRUMENTO DI SICUREZZA TOKEN. www.bancaetica.it

GUIDA RAPIDA CON STRUMENTO DI SICUREZZA TOKEN www.bancaetica.it INDICE Introduzione...4 1) Token...4 1.1 Quando si deve usare...4 2) Accesso al servizio...5 3) Primo contatto...6 4) Cambio password di

GUIDA RAPIDA CON STRUMENTO DI SICUREZZA TOKEN www.bancaetica.it INDICE Introduzione...4 1) Token...4 1.1 Quando si deve usare...4 2) Accesso al servizio...5 3) Primo contatto...6 4) Cambio password di

Fatturazione elettronica con WebCare

Fatturazione Elettronica con WebCare 1 Adempimenti per la F.E. Emissione della fattura in formato elettronico, tramite produzione di un file «XML» nel formato previsto dalle specifiche tecniche indicate

Fatturazione Elettronica con WebCare 1 Adempimenti per la F.E. Emissione della fattura in formato elettronico, tramite produzione di un file «XML» nel formato previsto dalle specifiche tecniche indicate

Protocollo Informatico (D.p.r. 445/2000)

") Protocollo Informatico (D.p.r. 445/2000) Ricerca veloce degli atti, archiviazione, fascicolazione ed inventario Inserimento semplice e funzionale Collegamento tra protocolli tramite la gestione dei fascicoli

Protocollo Informatico (D.p.r. 445/2000) Ricerca veloce degli atti, archiviazione, fascicolazione ed inventario Inserimento semplice e funzionale Collegamento tra protocolli tramite la gestione dei fascicoli

Reggio Emilia, 31 marzo 2013

Reggio Emilia, 31 marzo 2013 Nei prossimi mesi i servizi di pagamento subiranno alcune modifiche, con l obiettivo di creare un mercato integrato per i pagamenti nell area euro (la cosiddetta Area SEPA

Reggio Emilia, 31 marzo 2013 Nei prossimi mesi i servizi di pagamento subiranno alcune modifiche, con l obiettivo di creare un mercato integrato per i pagamenti nell area euro (la cosiddetta Area SEPA

In Italia e RSM l IBAN e il BBAN hanno la seguente struttura: IBAN

Estremi c/c, IBAN e bonifici (data aggiornamento: 31/10/2007) (versione di riferimento di Business: 11, 12 e 13) (versione di riferimento di Business NET: 2008) A partire dal Gennaio 2008 viene richiesto,

Estremi c/c, IBAN e bonifici (data aggiornamento: 31/10/2007) (versione di riferimento di Business: 11, 12 e 13) (versione di riferimento di Business NET: 2008) A partire dal Gennaio 2008 viene richiesto,

F24 WEB PAGAMENTO ELETTRONICO IMPOSTE E CONTRIBUTI

F24 WEB PAGAMENTO ELETTRONICO IMPOSTE E CONTRIBUTI NOTE OPERATIVE 1. PRESENTAZIONE DEL SERVIZIO F24 WEB 1.1 Descrizione del Servizio 1.2 A chi si rivolge 1.3 Principali vantaggi 2. SOGGETTI COINVOLTI NEL

F24 WEB PAGAMENTO ELETTRONICO IMPOSTE E CONTRIBUTI NOTE OPERATIVE 1. PRESENTAZIONE DEL SERVIZIO F24 WEB 1.1 Descrizione del Servizio 1.2 A chi si rivolge 1.3 Principali vantaggi 2. SOGGETTI COINVOLTI NEL

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

Applicativo PAGHE PROJECT

Applicativo PAGHE PROJECT Paghe per Aziende, Banche ed Assicurazioni, Enti Pubblici Versione 04.03.01 del 31 Gennaio 2014 Elenco contenuti 1 - Disposizioni di pagamento CBI / SEPA...1 1.1 Introduzione...1

Applicativo PAGHE PROJECT Paghe per Aziende, Banche ed Assicurazioni, Enti Pubblici Versione 04.03.01 del 31 Gennaio 2014 Elenco contenuti 1 - Disposizioni di pagamento CBI / SEPA...1 1.1 Introduzione...1

Trasparenza delle operazioni e dei servizi bancari e finanziari BONIFICI ESTERO

Foglio Informativo Estero Informazioni sulla Banca: Banco di Desio e della Brianza S.p.A., con sede legale e ammin. in Desio (MB) -20832-, via Rovagnati n. 1, Cod. Fisc. n. 01181770155 e P. IVA n. 00705680965,

Foglio Informativo Estero Informazioni sulla Banca: Banco di Desio e della Brianza S.p.A., con sede legale e ammin. in Desio (MB) -20832-, via Rovagnati n. 1, Cod. Fisc. n. 01181770155 e P. IVA n. 00705680965,

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

TRACCIABILITA DEI FLUSSI FINANZIARI: I RIFLESSI SUL SETTORE BANCARIO

Rita Camporeale Responsabile Ufficio Sistemi e Servizi Pagamento Nuovi obblighi tracciabilità finanziaria nei contratti pubblici: istruzioni per l uso Roma, INDICE 1. Gli strumenti tracciabili ai sensi

Rita Camporeale Responsabile Ufficio Sistemi e Servizi Pagamento Nuovi obblighi tracciabilità finanziaria nei contratti pubblici: istruzioni per l uso Roma, INDICE 1. Gli strumenti tracciabili ai sensi

guida impresa_def.qxp 29-10-2007 17:46 Page 1 IBAN E BONIFICI SEPA: NOVITÀ PER LE IMPRESE

guida impresa_def.qxp 29-10-2007 17:46 Page 1 IBAN E BONIFICI SEPA: NOVITÀ PER LE IMPRESE guida impresa_def.qxp 29-10-2007 17:46 Page 2 guida impresa_def.qxp 29-10-2007 17:46 Page 3 INDICE 1 Cos è la SEPA?

guida impresa_def.qxp 29-10-2007 17:46 Page 1 IBAN E BONIFICI SEPA: NOVITÀ PER LE IMPRESE guida impresa_def.qxp 29-10-2007 17:46 Page 2 guida impresa_def.qxp 29-10-2007 17:46 Page 3 INDICE 1 Cos è la SEPA?

BPIOL - Bollettino Report Gold. Manuale Utente

BPIOL - Bollettino Report Gold Manuale Utente BPIOL - BOLLETTINO REPORT GOLD MANUALE UTENTE PAG. 1 Indice Indice... 1 1 - Introduzione... 2 2 - Come accedere alla funzione BPIOL Bollettino Report Gold...

BPIOL - Bollettino Report Gold Manuale Utente BPIOL - BOLLETTINO REPORT GOLD MANUALE UTENTE PAG. 1 Indice Indice... 1 1 - Introduzione... 2 2 - Come accedere alla funzione BPIOL Bollettino Report Gold...

Protocollo Informatico (D.p.r. 445/2000)

") Protocollo Informatico (D.p.r. 445/2000) Ricerca veloce degli atti, archiviazione, fascicolazione ed inventario semplice e funzionale Collegamento tra protocolli tramite la gestione dei fascicoli e visualizzazione

Protocollo Informatico (D.p.r. 445/2000) Ricerca veloce degli atti, archiviazione, fascicolazione ed inventario semplice e funzionale Collegamento tra protocolli tramite la gestione dei fascicoli e visualizzazione

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

Fattura Elettronica. Flusso dati

Fattura Elettronica Flusso dati Operatori economici * Intermediari SdI Intermediario della P.A. Amministrazione degli operatori economici (Sistema di Interscambio) (Applicativo SICOGE) Fase di emissione

Fattura Elettronica Flusso dati Operatori economici * Intermediari SdI Intermediario della P.A. Amministrazione degli operatori economici (Sistema di Interscambio) (Applicativo SICOGE) Fase di emissione

Versioni x.7.9 Note Operative

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Foglio Informativo Bonifico. NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti)

") Pagina 13-07-01 NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti) INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI RAVENNA S.p.A. GRUPPO

Pagina 13-07-01 NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti) INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI RAVENNA S.p.A. GRUPPO

GUIDA ALLA PROMOZIONE SUL SITO

GUIDA ALLA PROMOZIONE SUL SITO Introduzione L attività di promozione è un momento molto importante per la crescita dell organismo. Specialmente nella fase iniziale, dove maggiore è il peso della concorrenza,

GUIDA ALLA PROMOZIONE SUL SITO Introduzione L attività di promozione è un momento molto importante per la crescita dell organismo. Specialmente nella fase iniziale, dove maggiore è il peso della concorrenza,

Manuale informativo per l utilizzo del Servizio di Firma Elettronica Avanzata (FEA) e Servizio Dematerializzazione Documenti

e Servizio Dematerializzazione Documenti") Manuale informativo per l utilizzo del Servizio di Firma Elettronica Avanzata (FEA) e Servizio Dematerializzazione Documenti Documento predisposto ai sensi dell art. 57 commi 1 e 3 del DPCM 22.2.2013 Regole

Manuale informativo per l utilizzo del Servizio di Firma Elettronica Avanzata (FEA) e Servizio Dematerializzazione Documenti Documento predisposto ai sensi dell art. 57 commi 1 e 3 del DPCM 22.2.2013 Regole

IL CONTO CORRENTE. Che cos è. Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Sistema Accordo Pagamenti

REGIONE LAZIO Dipartimento Economico ed Occupazionale Direzione Economia e Finanza Sistema Accordo Pagamenti - Fornitori di Beni e Servizi- Procedura di Test e Validazione flussi xml Versione 2.0 Data

REGIONE LAZIO Dipartimento Economico ed Occupazionale Direzione Economia e Finanza Sistema Accordo Pagamenti - Fornitori di Beni e Servizi- Procedura di Test e Validazione flussi xml Versione 2.0 Data

Gentile Cliente, Il modulo allegato si divide in 4 parti:

Gentile Cliente, compilando il presente documento diventerà cliente Sorgenia, subentrando al contratto di fornitura in essere di un nostro cliente, secondo le modalità previste dall Autorità per l energia

Gentile Cliente, compilando il presente documento diventerà cliente Sorgenia, subentrando al contratto di fornitura in essere di un nostro cliente, secondo le modalità previste dall Autorità per l energia

PAGAMENTO EFFETTI PRESENTAZIONI RI.BA. INVIO FATTURE ELETTRONICHE VERSO P.A.

PAGAMENTO EFFETTI PRESENTAZIONI RI.BA. INVIO FATTURE ELETTRONICHE VERSO P.A. Sommario 1. PAGAMENTO RI.BA.2 2. PRESENTAZIONE RI.BA 6 3. INVIO FATTURE ELETTRONICHE VERSO PUBBLICA AMMINISTRAZIONE 13 1 1.

PAGAMENTO EFFETTI PRESENTAZIONI RI.BA. INVIO FATTURE ELETTRONICHE VERSO P.A. Sommario 1. PAGAMENTO RI.BA.2 2. PRESENTAZIONE RI.BA 6 3. INVIO FATTURE ELETTRONICHE VERSO PUBBLICA AMMINISTRAZIONE 13 1 1.

ENTRATA IN VIGORE PRINCIPALI SOGGETTI COINVOLTI. I principali soggetti coinvolti sono:

DOCUMENTO INFORMATIVO SERVIZI PSD INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Aquara - società cooperativa Sede legale: 84020 Aquara (SA) - Via G. Garibaldi, 5 Tel.: 0828 962755 - Fax: 0828

DOCUMENTO INFORMATIVO SERVIZI PSD INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Aquara - società cooperativa Sede legale: 84020 Aquara (SA) - Via G. Garibaldi, 5 Tel.: 0828 962755 - Fax: 0828

Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41 www.granterre.it Art. 1 Il presente Regolamento

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Consorzio Granterre Società Cooperativa Agricola Via Polonia 30/33 41100 Modena TEL. 059-31.21.62 FAX 059-45.04.41 www.granterre.it Art. 1 Il presente Regolamento

Foglio Informativo BONIFICI NAZIONALI E BONIFICI ESTERI

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20-80121 NAPOLI Recapiti (telefono e fax): 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20-80121 NAPOLI Recapiti (telefono e fax): 0817976411, 0817976402 Sito internet:

PIANO PENSIONISTICO INDIVIDUALE DI TIPO ASSICURATIVO FONDO PENSIONE (ISCRITTO ALL ALBO COVIP CON IL N. 5005) COGNOME NOME SESSO LAVORATORE DIPENDENTE

COGNOME NOME SESSO LAVORATORE DIPENDENTE") PIANO PENSIONISTICO INDIVIDUALE DI TIPO ASSICURATIVO FONDO PENSIONE (ISCRITTO ALL ALBO COVIP CON IL N. 5005) MODULO DI ADESIONE N.. QUESTO MODULO DI ADESIONE È PARTE INTEGRANTE E NECESSARIA DELLA NOTA

PIANO PENSIONISTICO INDIVIDUALE DI TIPO ASSICURATIVO FONDO PENSIONE (ISCRITTO ALL ALBO COVIP CON IL N. 5005) MODULO DI ADESIONE N.. QUESTO MODULO DI ADESIONE È PARTE INTEGRANTE E NECESSARIA DELLA NOTA

Documento: Accordo interbancario dell AOS SEDA Versione 1.0 Data 07/08/2013 16:56 Pag. 1/44

Accordo interbancario per l offerta del servizio opzionale aggiuntivo (AOS) degli Schema SEPA Direct Debit denominato SEPA compliant Electronic Database Alignment (SEDA) Documento: Accordo interbancario

Accordo interbancario per l offerta del servizio opzionale aggiuntivo (AOS) degli Schema SEPA Direct Debit denominato SEPA compliant Electronic Database Alignment (SEDA) Documento: Accordo interbancario

Infostat-UIF. Istruzioni per l accesso e le autorizzazioni

Infostat-UIF Istruzioni per l accesso e le autorizzazioni Versione 1.2 1 INDICE 1. Istruzioni operative per l'utilizzo dei servizi Infostat-UIF... 3 2. Registrazione al portale Infostat-UIF... 4 2.1. Caso

Infostat-UIF Istruzioni per l accesso e le autorizzazioni Versione 1.2 1 INDICE 1. Istruzioni operative per l'utilizzo dei servizi Infostat-UIF... 3 2. Registrazione al portale Infostat-UIF... 4 2.1. Caso

Foglio Informativo Bonifico. NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti)

") Pagina 13-07-01 NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti) INFORMAZIONI SULLA BANCA BANCA DI IMOLA S.p.A. GRUPPO BANCARIO CASSA

Pagina 13-07-01 NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI (D.LGS 385 DEL 01/09/1993 e successivi aggiornamenti) INFORMAZIONI SULLA BANCA BANCA DI IMOLA S.p.A. GRUPPO BANCARIO CASSA

http://www.abicloud.it/articolo?urn=urn:abi:abi:cir.tec:2013;14&pr=idx,0;artic,1;artic...

Page 1 of 12 CIRCOLARIABI SERIE TECNICA N. 14-10 GIUGNO 2013 SEPA COMPLIANT ELECTRONIC DATABASE ALIGNMENT (SEDA): IL SERVIZIO OPZIONALE AGGIUNTIVO DEGLI SCHEMI SEPA DIRECT DEBIT Premessa Con circolari

Page 1 of 12 CIRCOLARIABI SERIE TECNICA N. 14-10 GIUGNO 2013 SEPA COMPLIANT ELECTRONIC DATABASE ALIGNMENT (SEDA): IL SERVIZIO OPZIONALE AGGIUNTIVO DEGLI SCHEMI SEPA DIRECT DEBIT Premessa Con circolari

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Allegato A: Regole tecniche per la gestione dell identità.

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

FEBBRAIO SEPA SEPA UN CAMBIAMENTO STORICO PER TUTTA EUROPA! INIZIA UFFICIALMENTE SEPA! L area unica dei pagamenti in euro.